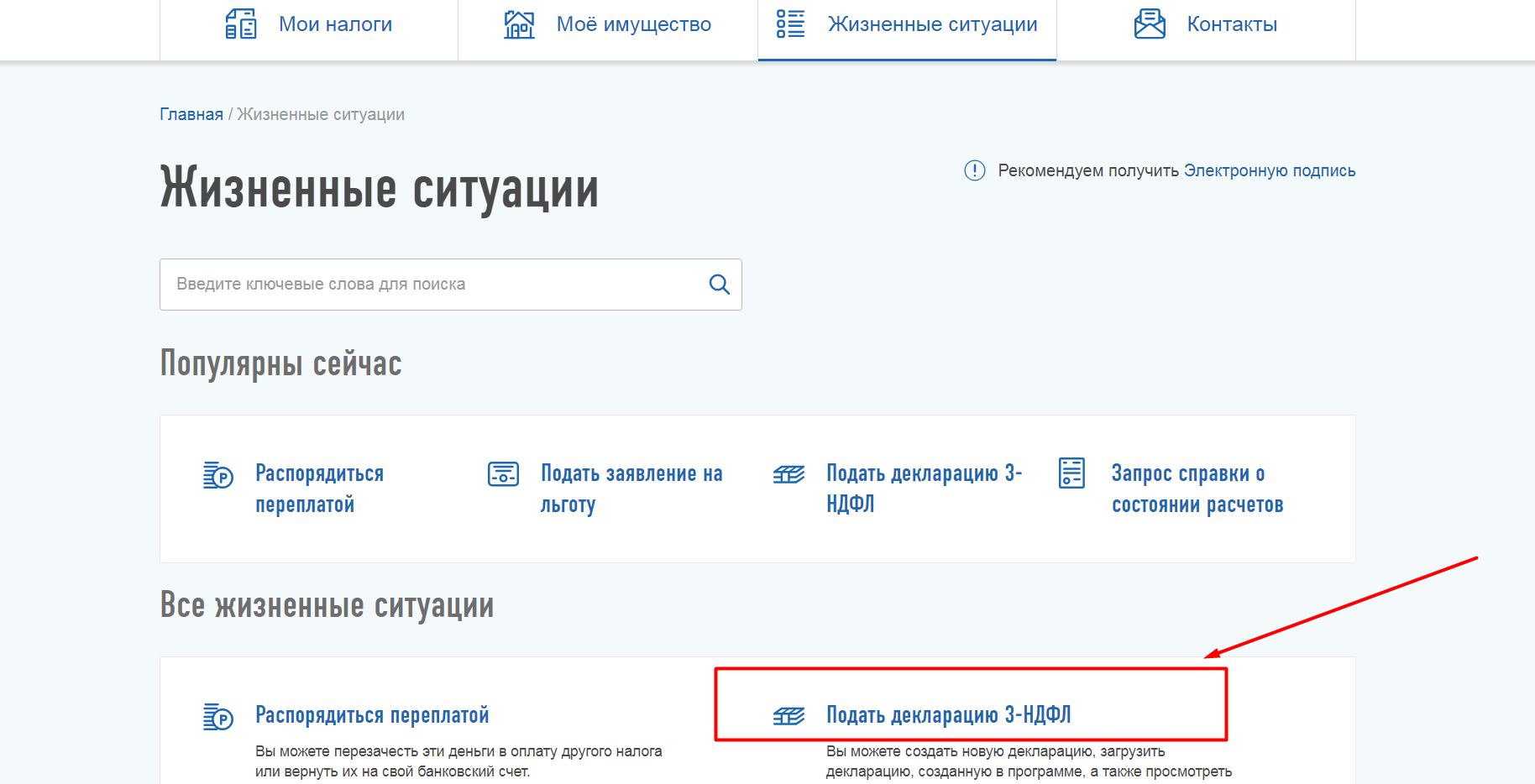

Куда и как подавать декларацию 3-НДФЛ

Декларацию представить в налоговую инспекцию по месту вашего жительства. Место получения дохода, продажи имущества или покупки квартиры никакого значения не имеют. Например, если вы живете в Самаре и продали квартиру в Москве, отчет сдают в самарскую инспекцию.

Есть несколько вариантов подачи документа:

- отнести документ непосредственно в налоговую инспекцию лично или через своего представителя. Датой ее представления считают день, когда она была передана в инспекцию;

- отправить почтой России, ценным письмом с описью вложений. Датой сдачи считают день передачи документа почтовому работнику, указанный в квитанции на отправку;

- отправить в электронной форме через личный кабинет налогоплательщика или Единый портал госуслуг. День представления — это день отправки документа в инспекцию.

Если вы сдаете декларацию лично, подготовьте ее в двух экземплярах. Один останется в инспекции. На втором инспектор поставит отметку о принятии с указанием даты приема. Этот документ остается у вас. Когда декларацию подает ваш представитель, обязательно оформите ему доверенность. Ее надо заверить у нотариуса.

Портал «Ваши налоги»2021

Что такое 3-НДФЛ?

Декларация 3-НДФЛ — это налоговая декларация по налогам на доходы физлиц. Она оформляется в разных ситуациях:

- для расчета уровня доходов, подлежащих налогообложение;

- в качестве документа, подтверждающего кредитоспособность физлица.

В отличие от справки 2-НДФЛ, декларация 3-НДФЛ не ограничивается одной или несколькими страницами. Это многостраничный документ, который содержит большое количество данных. По требованиям это не менее 23 страниц.

Кто обязуется заполнять декларацию 3-НДФЛ?

Это требование распространяется на следующие лица:

- Индивидуальные предприниматели.

- Нотариусы и адвокаты, а также другие лица, которые занимаются частной практикой.

- Физические лица, которые единоразово или на постоянной основе получают доходы из другого государства.

- Физические лица, которые получили доход от продажи недвижимости или авто, а также от реализации имущественных прав.

- Физические лица, которые получили в дар недвижимое имущество, транспортное средство, акции (-ю), доли (-ю), пай от других физических лиц.

- Физические лица, которые получают доход от сдачи недвижимости в аренду, а также по договорам имущественного найма.

- Физические лица, которые получили доход от выигрыша в лотерею и других азартных игр (в том числе через букмекерские конторы и тотализаторы).

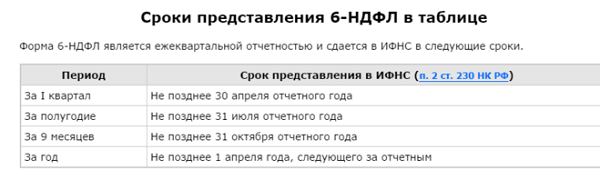

Срок сдачи 3-НДФЛ

Заполнить 3-НДФЛ и сдать корректно оформленную декларацию этим лицам нужно до 30 апреля года, следующего за годом, когда доход был получен.

Куда подается декларация 3-НДФЛ?

Для подачи налоговой декларации необходимо:

- Лично обратиться в отделение налоговой инспекции по месту прописки.

- Отправить декларацию почтой ценным письмом с описью вложения (на адрес отделения налоговой инспекции по месту вашей регистрации).

- Подать декларацию в электронном виде (с помощью специальной компьютерной программы «Декларация», через Госуслуги и др.).

Срок предоставления 3-НДФЛ, если вы не обязаны ее сдавать

Как мы уже сказали вы вправе подать документ по собственной инициативе. Несмотря на то, что такой обязанности у вас нет. Например, если вы хотите вернуть налог и получить имущественный налоговый вычет при покупке квартиры, комнаты, жилого дома, социальный вычет на лечение или обучение, стандартный — на содержание детей.

В этих ситуациях закон вас не ограничивает никакими сроками. Вы можете это сделать в любой момент. Но учитывайте, что налоговики обязаны предоставить вычет и вернуть ту сумму налога с момента уплаты которой прошло не больше 3-х лет. Поэтому, например, в 2021 году есть смысл сдавать декларации только за 2020, 2019 и 2018 годы. За более ранние периоды (2017, 2016 и т. д.) сдавать форму уже поздно. За эти годы налог не вернут.

При добровольной сдаче документа в налоговую нет никаких сроков и, соответственно, штрафов. Поэтому, например, если вы по ошибке составили 3-НДФЛ при продаже машины, которая находилась в вашей собственности больше 3-х лет (в такой ситуации декларация не нужна) и пропустили сроки ее сдачи вы это можете сделать в любой день. Для вас никаких сроков нет. Оштрафовать вас налоговики не имеют права. Хотя, зачастую, пытаются это сделать.

Как заполнить 3-НДФЛ

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, и произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Вот подробная пошаговая инструкция по заполнению 3-НДФЛ за 2020 год для индивидуального предпринимателя.

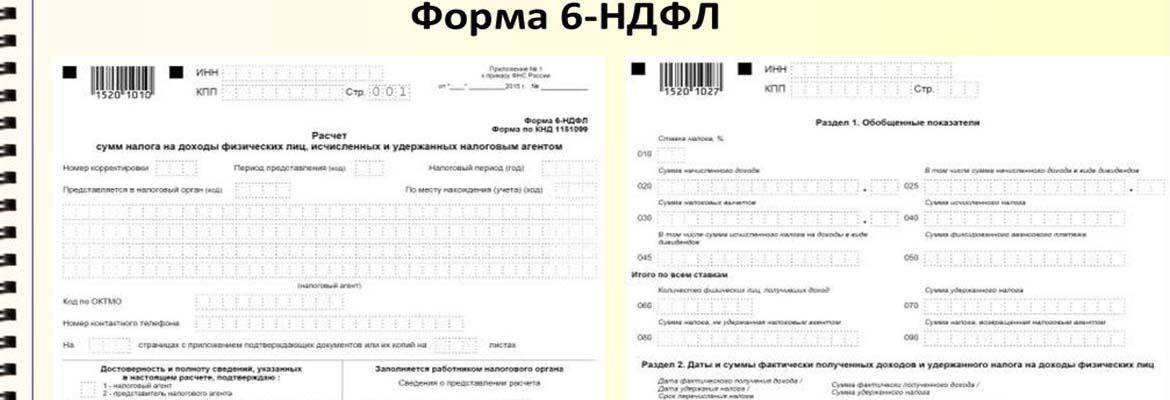

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Изменения в законодательстве

Согласно Приказу ФНС России от 07.10.2019 г. №MMB-7-11/506@, были внесены коррективы в саму форму рассматриваемого документа, порядок его заполнения и предоставления. Связаны изменения с внесенными в Главу 23 НК РФ поправками касательно налогов на доходы, полученные от иностранных контрагентов, а также расчетов некоторых видов налоговых и имущественных вычетов. Среди нововведений стоит отметить:

- изменение штрихкодов;

- корректировку полей с 071 по 073, где указываются доходы КИК, которые освобождаются законодателем от подоходного налога;

- выделение в отдельную строчку суммы за медикаменты (для учета стандартных вычетов);

- необходимость указания кода «1» в случае расходов на строительство и кода «2» на приобретенное имущество по ДКП (для учета имущественных вычетов);

- дополнение раздела, в котором указываются доходы от иностранных источников, полем для отражения доходов от зарубежных контрагентов, работающих без образования юрлица (не облагаются налогом согласно ФЗ №490 от 25.12.2018 г.).

Что касается порядка заполнения бланков, то, начиная с 2020 года, были изменены правила по указанию контактного телефона, установлен запрет на заполнение номера корректировки по уточненной 3-НДФЛ в случае непринятия налоговым органом первичной отчетности. Кроме того, стоит отметить внедрение 7 дополнительных кодов.

С 01.01.2021 г. налоговики наделяются правом проведения камеральной проверки по факту получения гражданами недвижимости в дар в случае, если они не подадут документы в ИФНС. В принятии решения об обложении таких лиц налогом агенты будут основываться на имеющихся у них данных. Все это прямо указано в ФЗ №325 от 29.09.2019 г.

Проверка организуется в течение 3 месяцев с момента крайней даты срока уплаты налоговых отчислений – если брать в расчет отчетный период 2020 года, то после 16.07.2021 г. По закону у налоговиков есть все основания потребовать от неплательщика разъяснения по поводу полученного дохода в течение 5 суток с указанной даты. В этот срок нужно успеть собрать полный пакет документов, в т.ч. данные, которые были получены в ходе прошлой проверки.

Также в 2020 году вступили в силу изменения за НВОС, фиксированные ПП РФ №1904 от 27.12.2019 г., касающиеся расчета платы за превышение установленных лимитов выбросов вредных веществ.

Скачать форму декларации НВОС, которую необходимо представить в 2021 году за 2020 год.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации

Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов

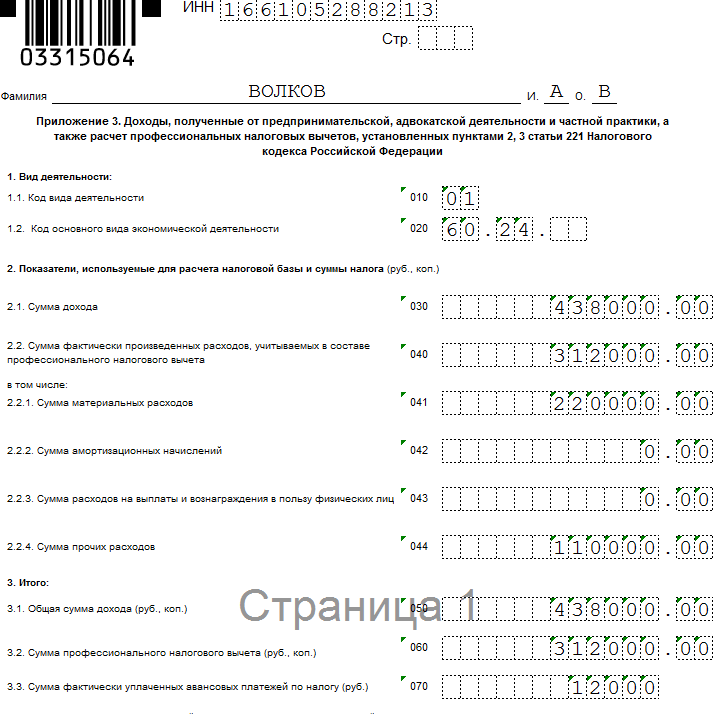

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении №5. Профессиональные вычеты теперь отражаем в приложении №3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

ВАЖНО!

Титульный лист, раздел №1 и раздел №2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов №1 и №2, придется заполнить приложение №1 и приложение №7. А при продаже недвижимости заполняются приложения №1 и №6.

Для оформления социального вычета за обучение заполните титульный лист, разделы №1 и №2 и Приложения №1 и №5.

Заполняем онлайн

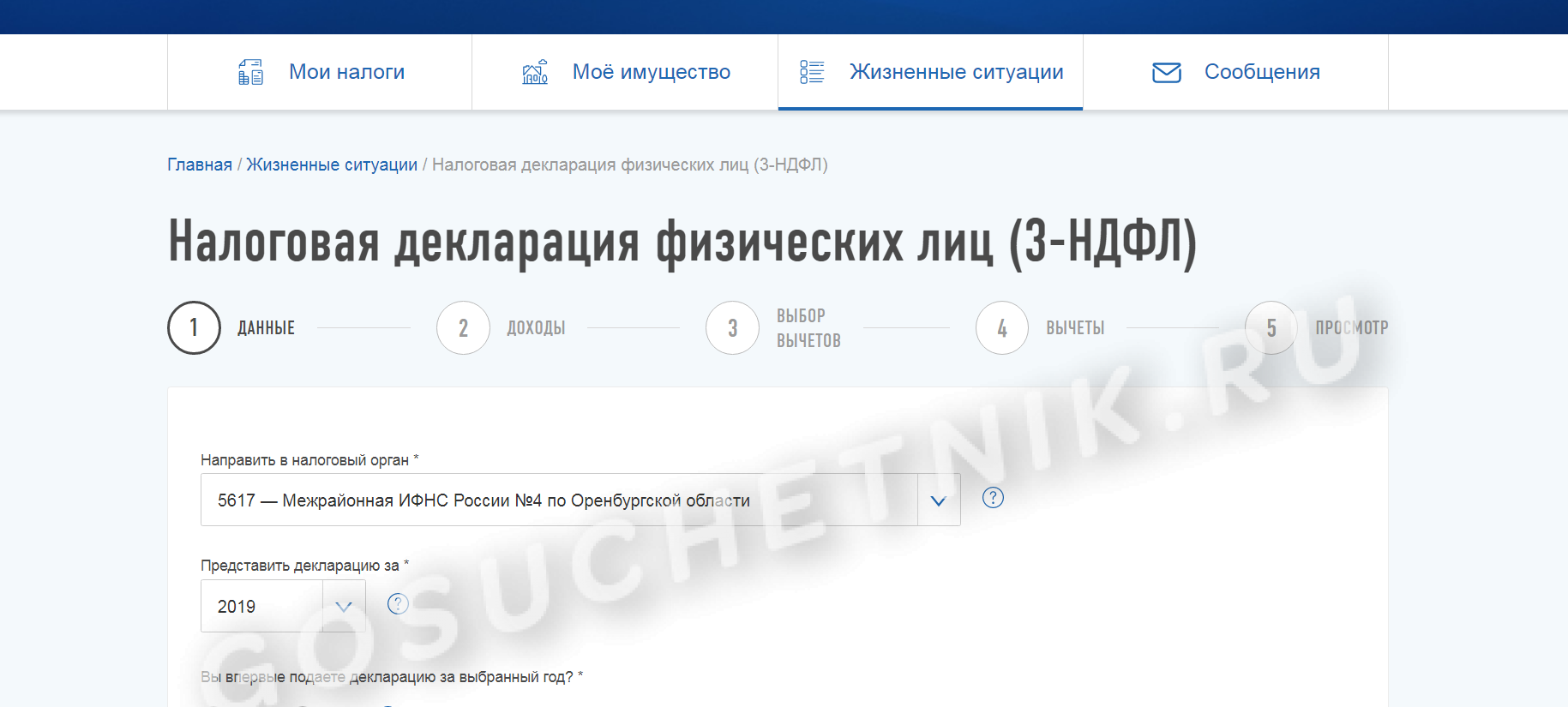

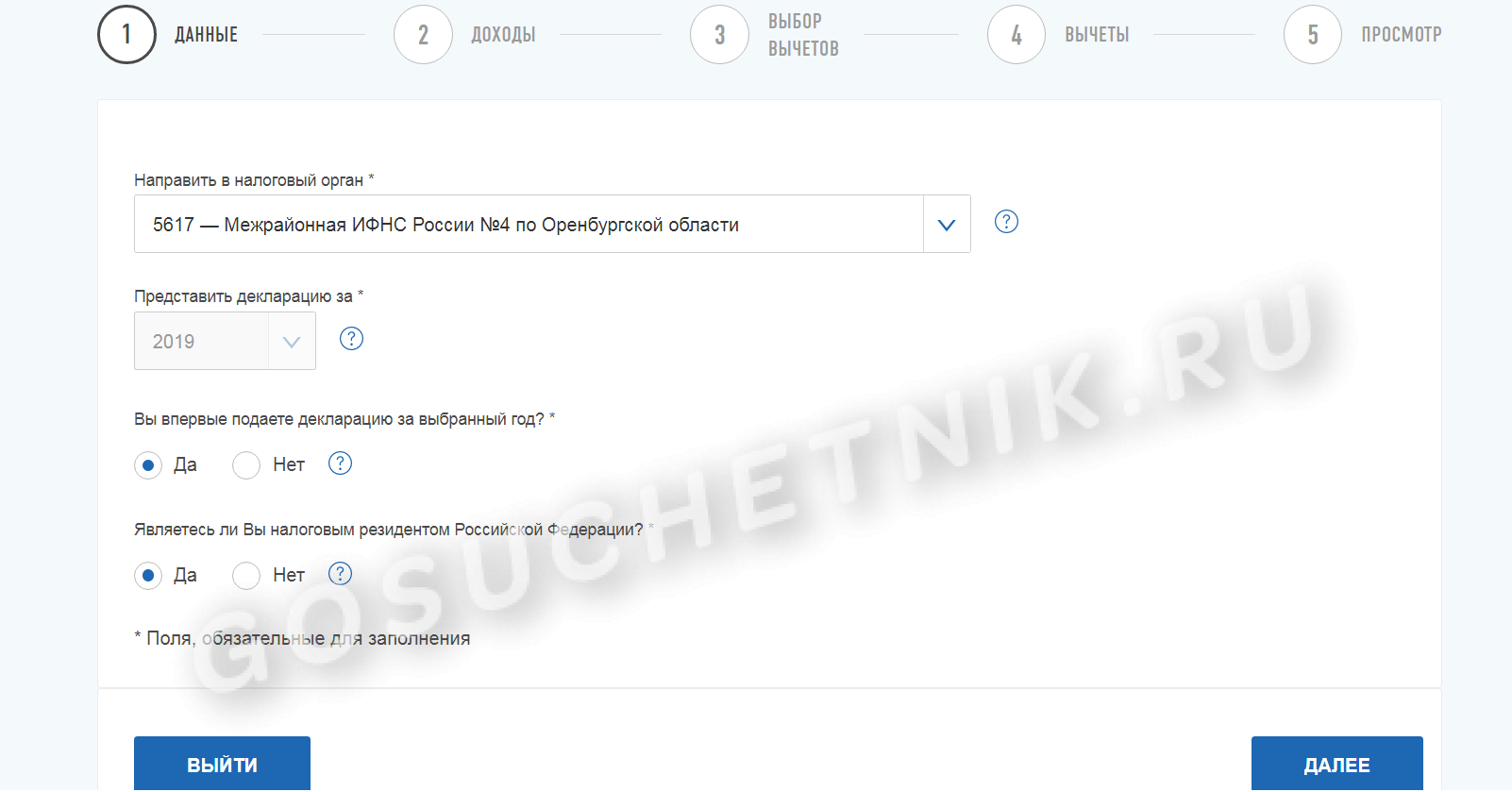

Предлагаем пошаговый алгоритм, где можно бесплатно заполнить 3-НДФЛ для физических лиц в электронной форме — на официальном сайте ФНС через личный кабинет налогоплательщика.

ВАЖНО!

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет и оформить электронный сертификат цифровой подписи. Операции не займут много времени. Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн.

Пошаговая инструкция, как заполнить декларацию 3-НДФЛ самостоятельно онлайн:

Шаг 1. Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

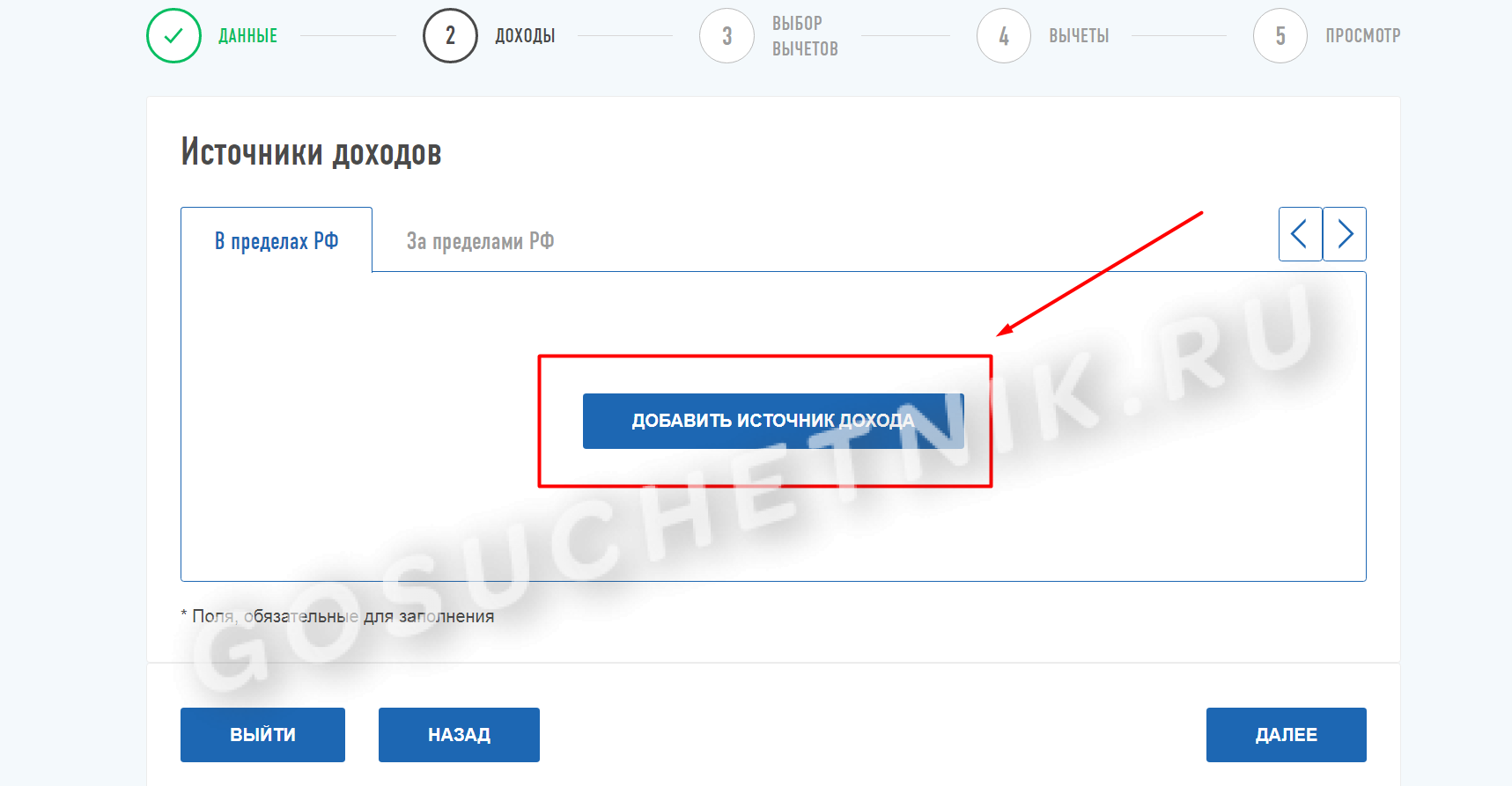

Шаг 2. От подготовки до отправки НД всего пять этапов. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

Шаг 3. Проверьте данные титульного листа расчета. Это код ИФНС, отчетный год, информация о корректировке.

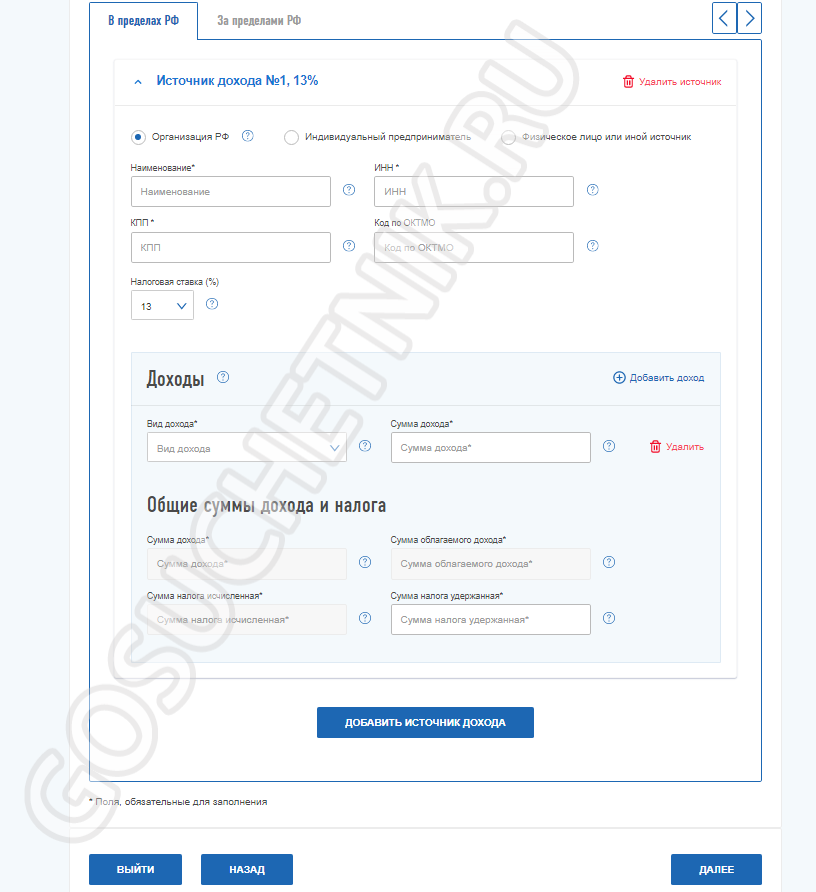

Шаг 4. Заполните раздел «Доходы»

Обратите внимание, что на этом этапе доступно заполнение информации из справки 2-НДФЛ. Данные становятся доступны только после сдачи этой отчетности работодателем (срок — 02.03.2020)

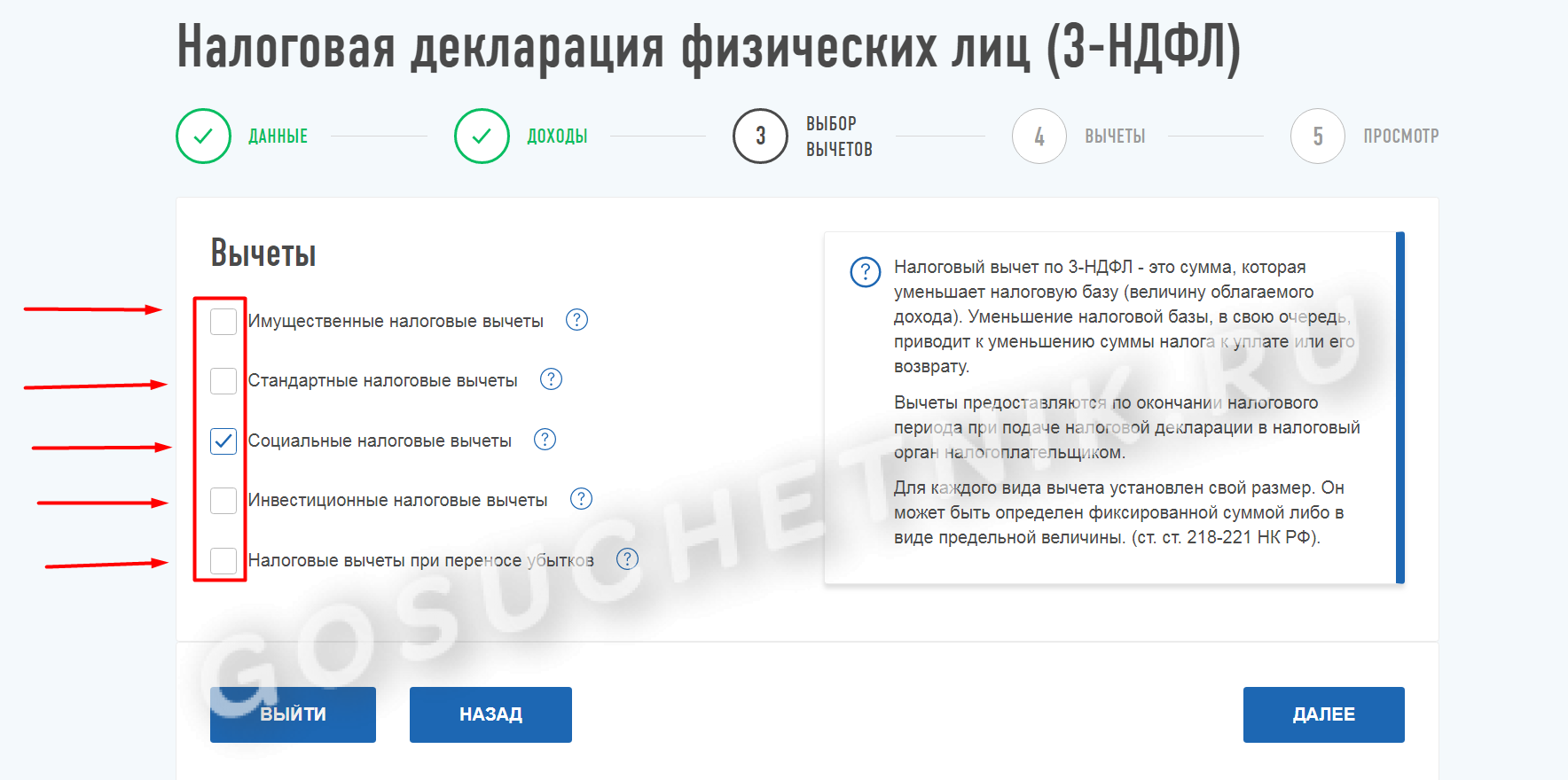

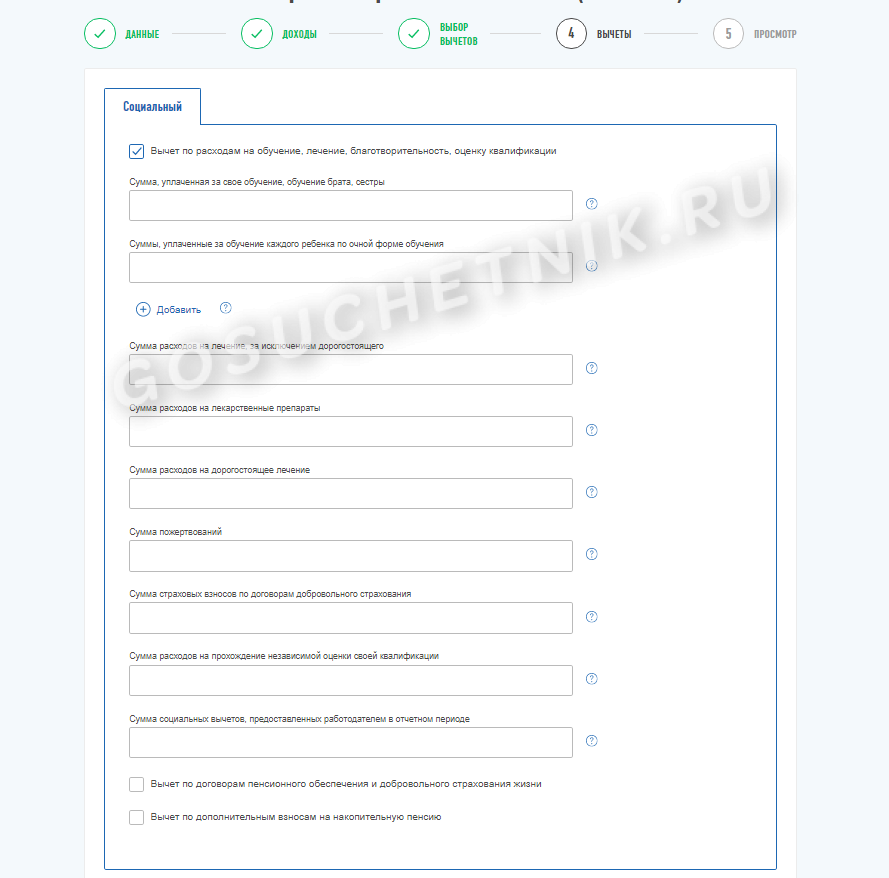

Шаг 5. Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы. Прикрепите сканы подтверждающих документов.

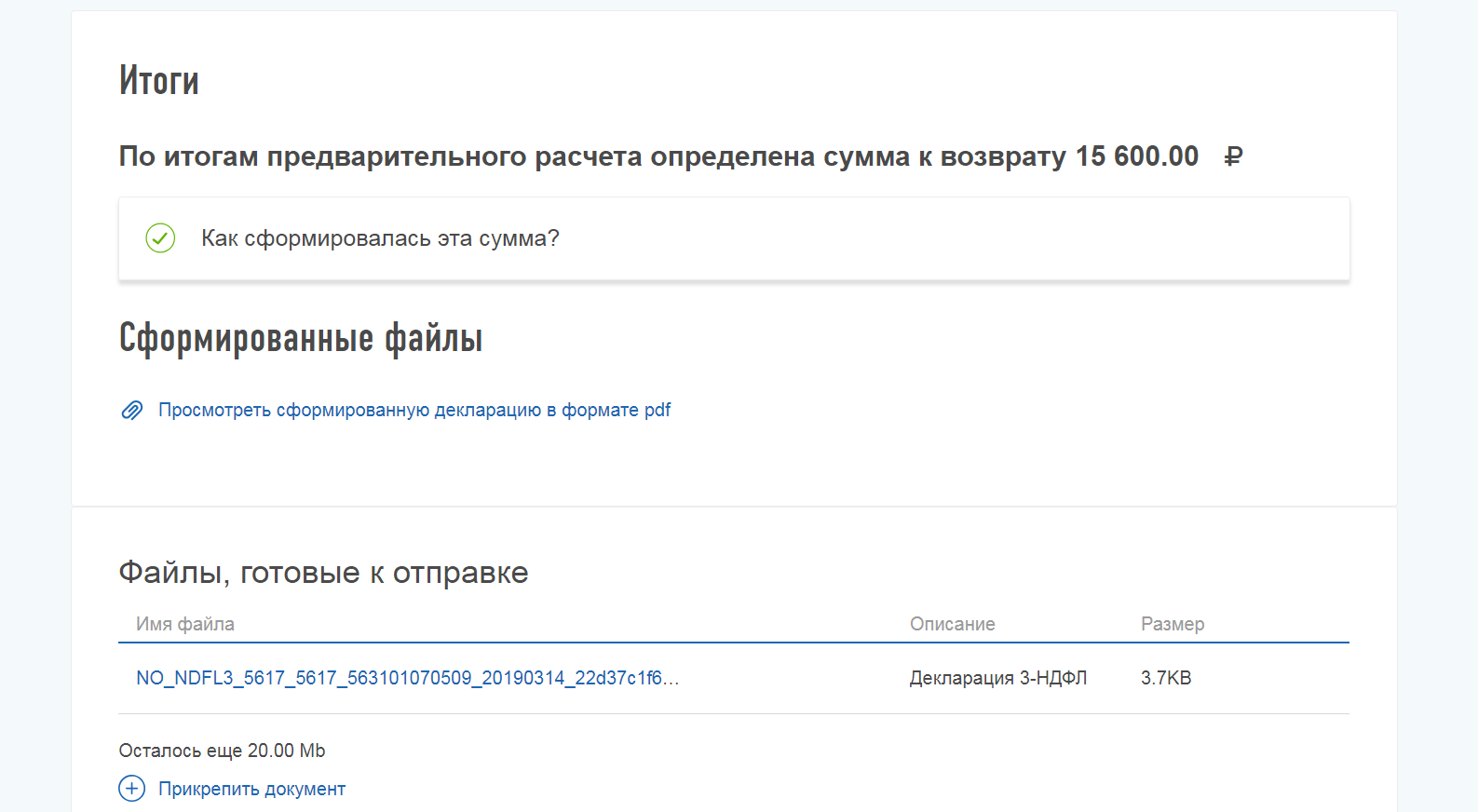

Шаг 6. Итоговый раздел. Проверьте итоговые показатели. Если все верно, сформируйте файл для отправки, подпишите его электронной подписью и отправьте в ФНС.

Оформление

Есть несколько вариантов заполнения:

- на бумажном носителе (бланке) самостоятельно от руки;

- заполнить в компьютере и распечатать;

- использовать специальную программу, которая обеспечивает двухмерный штрих-код на страницах.

Те, кто хочет отправить отчётность по форме 3 НДФЛ или получить налоговый вычет в 2022 году, могут бесплатно скачать программу «Декларация» на портале Федеральной Налоговой Службы. В этом случае отдельные показатели рассчитываются автоматически, то есть риск допустить ошибки становится меньше. На этом же сайте есть подробные инструкции по пользованию этой программой.

Иногда программа не устанавливается, не запускается или некорректно работает. Тогда есть ещё один вариант — заполнение декларации в личном кабинете.

Важные требования при самостоятельном оформлении 3 НДФЛ:

- ячейки не обрамлять;

- прочерки в ячейках, в которые не нужно вносить данные, не ставить;

- использовать шрифт Courier New.

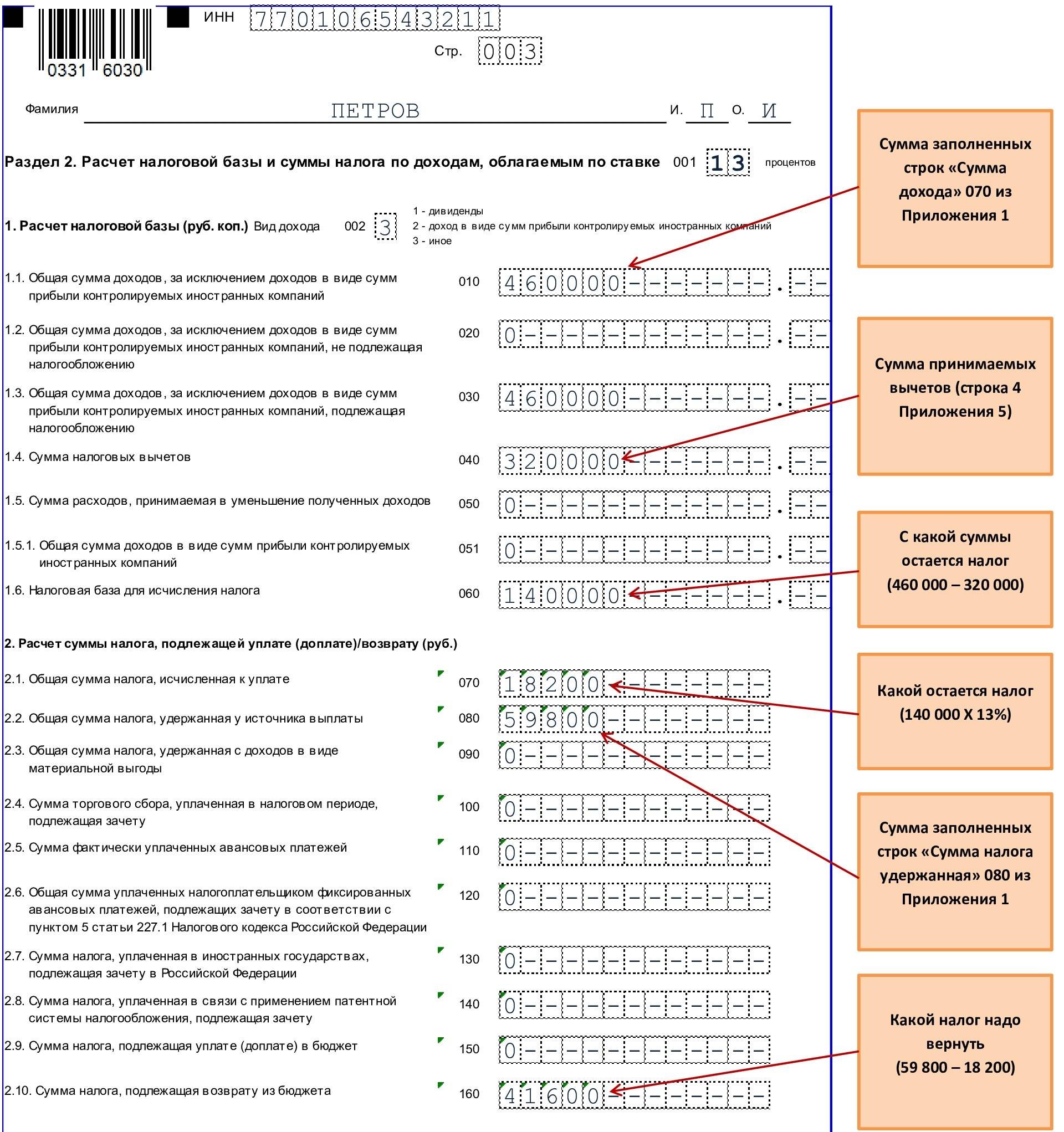

Существенные изменения произойдут в оформлении разделов 2 и 3 и приложениях 5 и 7:

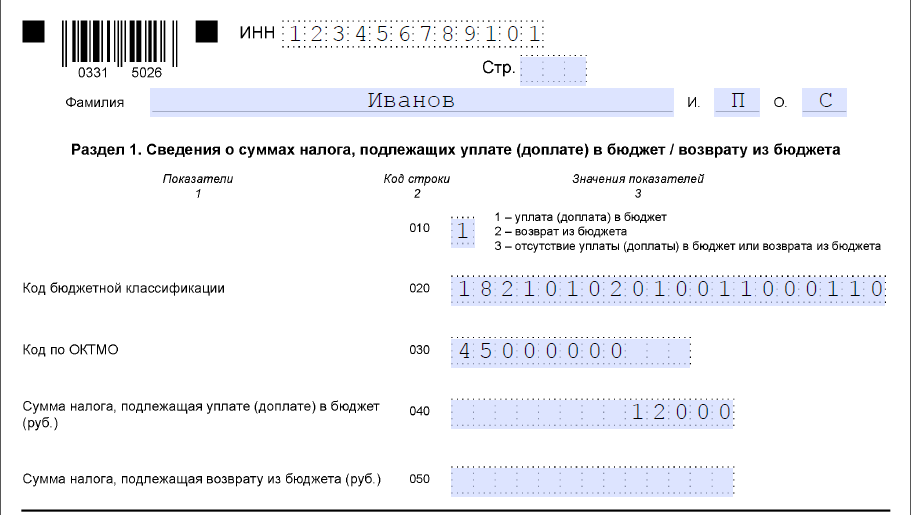

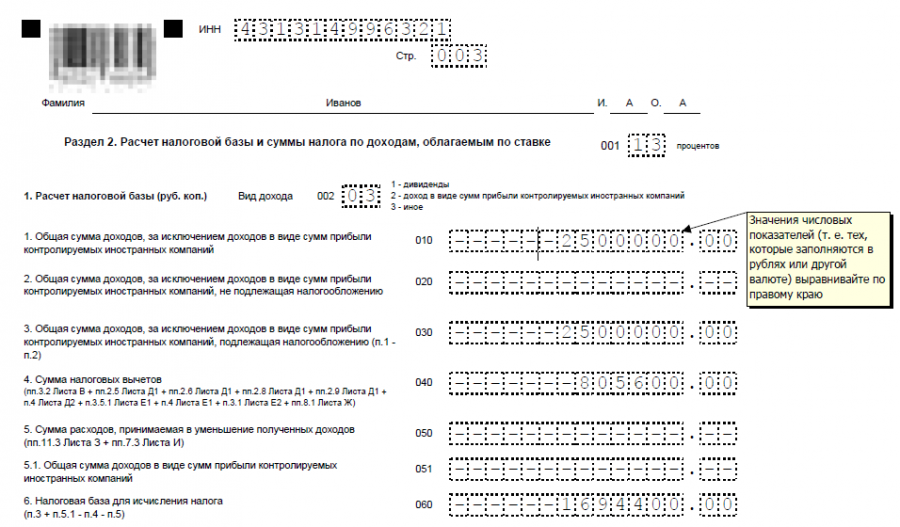

- Раздел 2 НДФЛ. Раньше он назывался «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13 процентов», а в новой форме — «Расчет общей суммы налоговой базы и суммы налога». Ставка налога будет 15%.

- Раздел 3 НДФЛ. Раньше данные, которые в него вносят, отражались в разделе 2. Теперь расчёт налоговой базы и суммы налогов по отдельным видам доходов должны указывать в этом разделе.

- Приложение 5 раздела 3 НДФЛ. Заполняется новая графа «Сумма инвестиционного вычета, предоставленного в упрощённом порядке».

- Приложение 7 раздела 3 НДФЛ. Появилась новая графа «Сумма имущественного вычета, полученного в упрощённом порядке».

Скачать бланк декларации 3 НДФЛ для 2022 года пока нельзя, но в скором будущем он появится на официальном портале ФНС. Для примера можно ориентироваться на этот образец.

Ответственность налогоплательщика за нарушение сроков

Законодательно предусмотрена ответственность за несвоевременную подачу декларации. Данный вопрос регулируется статьей 119 Налогового Кодекса. Штраф – это основная мера наказания, предусмотренная законодательством.

Касательно налогоплательщиков физических лиц существует два аспекта:

- штраф не может быть меньше 1000 рублей;

- штраф не может быть больше 30% налога.

Нулевая отчетность также нуждается в декларировании. Если предприниматель не подал отчет вовремя, он уплачивает штраф в сумме 1000 рублей.

Существуют санкции относительно нарушителей и кроме штрафа. Это касается адвокатов, судей и индивидуальных предпринимателей. Если отчет не подан вовремя, то по истечении 10 дней банковские счета данных лиц будут заблокированы.

Если причины уважительные

Как и любой вопрос, вопрос ответственности за нарушение правил имеет свои нюансы.

Не сдать в срок декларацию могут позволить себе только благонадежные налогоплательщики, лица не имеющие долга перед налоговой.

Главное, чтобы налоговый агент своевременно перечислял налоговые взносы своих подопечных.

При возврате налогового вычета, граждане имеют право подачи отчета в течение трех лет. В текущем 2020 году, каждый налогоплательщик имеет право обратится в налоговую за возвратом налога из бюджета за покупки недвижимости, обучение или лечение в период с 2015-2017 года.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Кто освобождён

От подачи отчёта освобождены те, кто получил доход после продажи имущества размером меньше, чем имущественный вычет по нему. Это такие суммы:

- 1 млн руб. — вычет при продаже недвижимости (дома, квартиры, комнаты, дачи или земли), которая была во владении собственника меньше 3 или 5 лет (в зависимости от группы недвижимости);

- 250 тыс. — вычет для другой недвижимости, которая была во владении меньше 3 или 5 лет;

- 250 тыс. — вычет по другой недвижимости кроме ценных бумаг и акций, которые были во владении до 3 или 5 лет.

То есть, продав меньше, чем за 1 млн квартиру, которой владели 1 год, подавать 3 НДЛФ не нужно. Именно в 2022 году налогоплательщики впервые смогут воспользоваться этим правом, хоть и принята соответствующая поправка была в 2021 году.

Чем вызваны изменения

В 2022 году декларацию 3 НДФЛ нужно будет заполнять за 2021 год

При этом важно обратить внимание, что форма должна соответствовать тому периоду, за который получен доход или за который планируется заявить вычеты по налогу

Основанием для нововведений стал проект обновлённой формы декларирования. То есть, за истёкший срок отчитываться нужно будет уже по-новому. Приказ должен вступить в силу через 2 месяца после его официальной публикации на правительственном сайте, но не раньше, чем 1 января 2022 года. Корректировка стала необходимой из-за нововведений в налоговое законодательство, обусловленных законом от 1 января 2021 года.

Штраф за несвоевременную подачу декларации

За нарушение срока подачи декларации установлен штраф. Его начислят в размере 5% от суммы налога, которую нужно заплатить за каждый полный или неполный месяц просрочки. Закон ограничивает максимальный и минимальный штраф.

Максимум — это 30% от суммы налога. Его начислят, если просрочка составила 6 месяцев и больше. Минимум — 1 000 руб. Штраф по минимуму вам начислят даже при условии, что по декларации налог платить не нужно.

Пример

Вы пропустили сроки сдачи декларации. Вместо того, чтобы сдать ее до 30 апреля вы предоставили документ только 30 сентября. Просрочка 5 месяцев. По декларации нужно заплатить налог в сумме 28 000 руб.

Штраф будет равен:28 000 руб. х 5% х 5 мес. = 7000 руб.

Внимание!

Если вы не заплатили налог вовремя, но правильно его рассчитали и сдали декларацию, штраф не налагается. С вас могут взыскать только неуплаченную сумму налога и пени

Перечень кодов доходов для заполнения 3-НДФЛ

Из приложения №4 к приказу ФНС ясно, какой вид дохода указать в 3-НДФЛ при налоговом вычете, это важно для корректного применения правил. Вот таблица обновленных кодов:

Код | Наименование |

|---|---|

01 | Доход от продажи жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

02 | Доход от продажи жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

03 | Доход от продажи иного имущества (за исключением ценных бумаг) |

04 | Доход от операций с ценными бумагами |

05 | Доход от сдачи имущества в аренду (наем) |

06 | Доходы в денежной и натуральной формах, полученные в порядке дарения |

07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

08 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе частично |

09 | Доход от долевого участия в деятельности организаций в виде дивидендов |

10 | Иные доходы |

11 | Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

12 | Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

13 | Доход от продажи транспортных средств |

14 | Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства и авторов изобретений, полезных моделей и промышленных образцов |

15 | Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе |

16 | Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе |

17 |

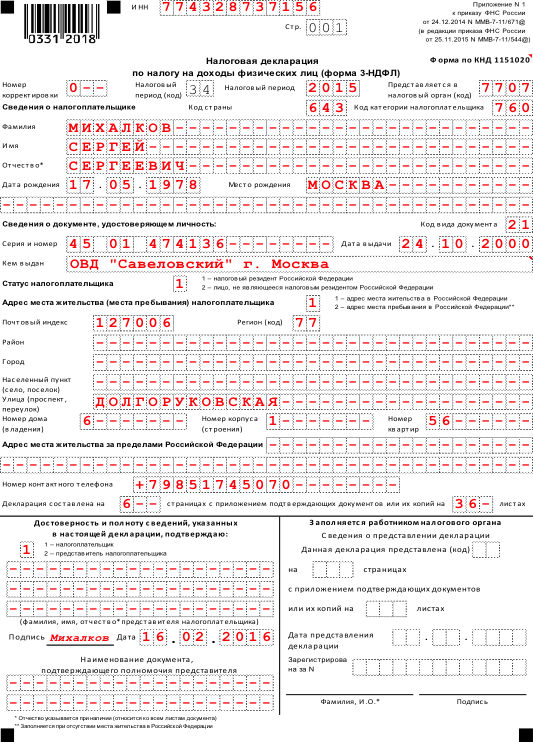

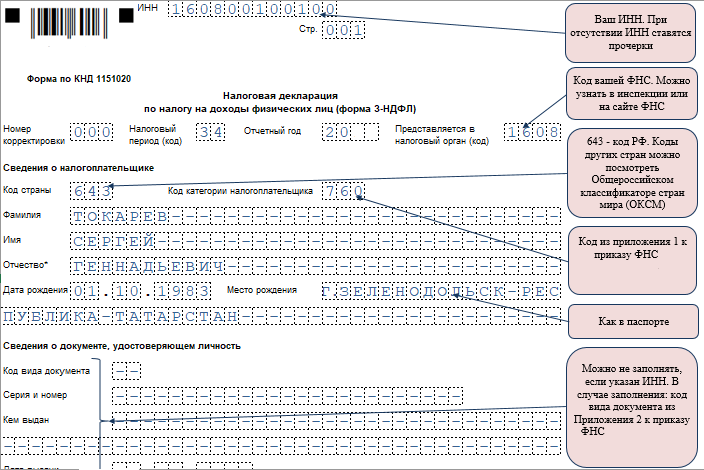

Шаг 1. Заполняем титульный лист 3-НДФЛ

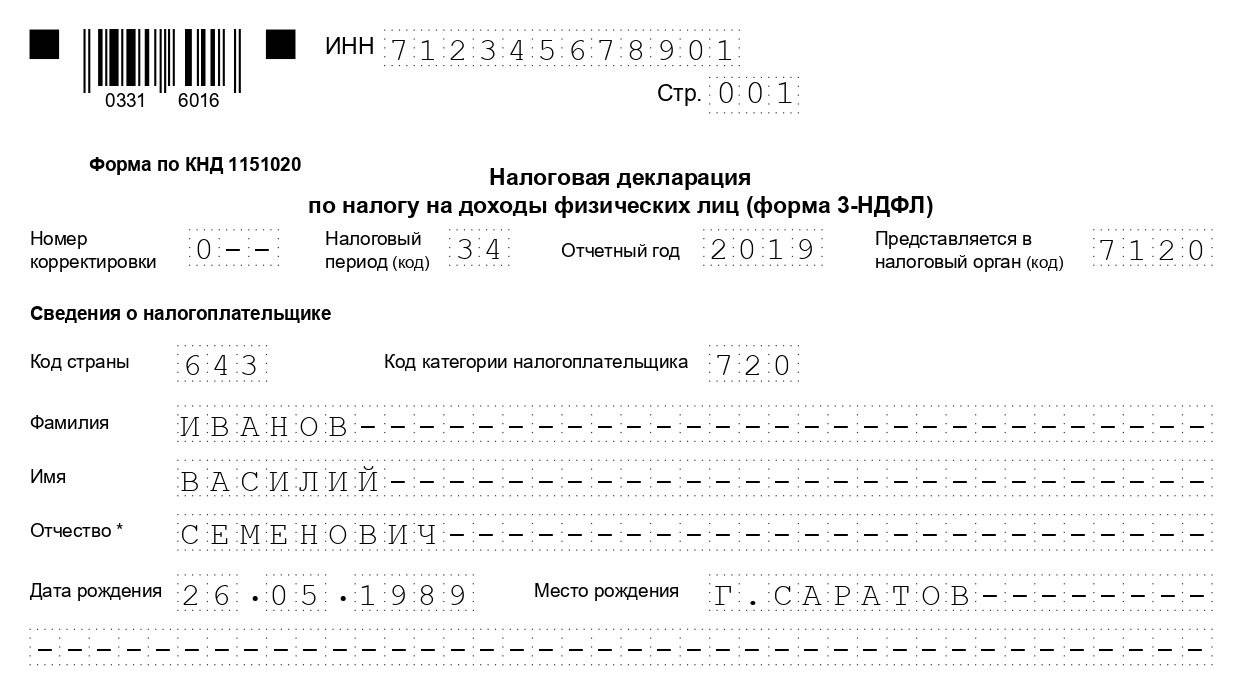

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000. Если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее заполните поля Ф.И.О., дату и место рождения.

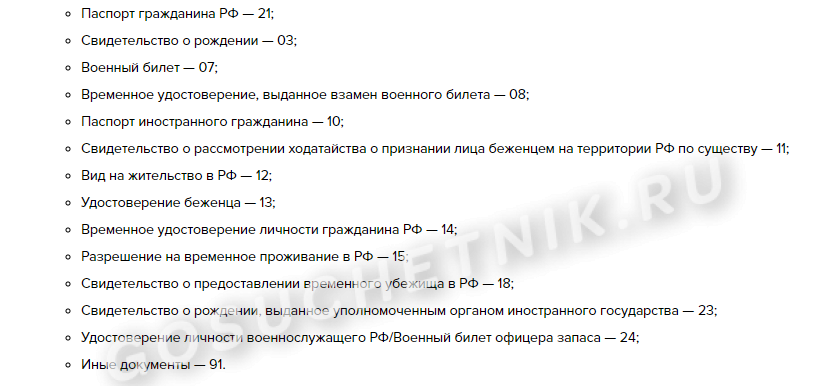

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения №2 к порядку, как заполнить 3-НДФЛ за 2020 год (тот же приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Какие отчёты нужно направлять

В 2017 году администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

СЗВ-М

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день. В 2020 году по этой причине переносились отчёты за январь – на 17 февраля и за февраль – на 16 марта. Отчитаться за июль следует до 17 августа, а за октябрь – 16 ноября. Остальные отчётные даты не переносятся. Также не было сдвига срока сдачи указанной формы из-за коронавирусных ограничений.

Форма СЗВ-М утверждена постановлением Правления ПФР от 1 февраля 2016 года № 83п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

СЗВ-ТД

В связи с переходом на электронные трудовые книжки в 2020 году появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе. Однако нужно не забыть передать сведения о таких работниках в Пенсионный фонд не позднее 15 февраля 2021 года.

Сроки сдачи СЗВ-ТД в 2020 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Кто обязан сдавать декларацию 3-НДФЛ

Ежегодно отчитаться перед ФНС по налогу на доходы физических лиц, заполнив и сдав декларацию 3-НДФЛ, обязаны:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для таких видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

ВАЖНО!

В конце 2021 года ФНС скорректировала бланк декларации по налогу на доходы физических лиц, приведя его в соответствие с действующим законодательством и его требованиями. Новый бланк необходимо использовать уже при подаче отчетности за 2021 год.

Подробнее: форма 3-НДФЛ изменилась.

Как вернуть налог

Налоговый вычет – это возможность уменьшить сумму доходов, с которой берётся налог, на определённую сумму. При этом государство вернёт уплаченный НДФЛ в объёме 13% от суммы вычета.

Самостоятельно получать такую льготу можно двух видов: социальный или имущественный. Социальный вычет из НДФЛ даётся за:

- благотворительность;

- обучение;

- лечение;

- перечислений в пенсионные фонды и на страховку.

Ограничение для благотворительности составляет сумма в 25% от доходов – даже если налогоплательщик жертвует больше четверти получки в фонды, церкви и НКО, льготными будут только 25%. Таким образом максимальная сумма, которую благодетель может вернуть из бюджета в конце года – 3,25% от выручки.

Оплатить обучение можно как своё, так и близких – детей, подопечных, сестёр с братьями. Вычет будет разным: если за вклад в собственное образование можно снизить доходную базу в 120 тысяч рублей, то обучение близких даёт льготу только до 50 тыс руб в год.

Для подтверждения права на льготу вместе с декларацией 3-НДФЛ нужно принести справки, подтверждающие уплату соответствующих взносов и оплат, при необходимости – документальные подтверждения родства.

Закон

Законодательной базой касательно вопроса подачи декларации 3-НДФЛ являются такое статьи Налогового Кодекса:

- ст.11 предполагает принадлежность субъекта уплаты налогов к ИФНС;

- ст.78 регулирует вопрос возврата налоговых выплат, которые начислены свыше;

- ст.88 предусматривает порядок отчетности и сроки подачи декларации 3-НДФЛ в отделение ИФНС;

- ст.208 определяет виды доходов, подлежащие декларированию;

- ст.231 предусматривает необходимый пакет документов подтверждающих доходы, расходы и право на налоговый вычет;

- ст.218 – 221 перечисляют причины и правила приобретения права на налоговый вычет;

- в статьях 227, 228 и 229 указываются категории граждан, которые могут сдавать 3-НДФЛ.

Когда вы обязаны сдать 3-НДФЛ

Есть несколько случаев, когда закон обязывает вас сдать декларацию. Вот самые распространенные случаи. Ее предоставляют если:

- вы получили доход налог с которого не был удержан. Например, сдали квартиру в аренду (найм) и получили арендную плату;

- вы продали любое имущество, которое находилось в вашей собственности менее 3 лет. По недвижимости этот срок еще больше — 5 лет. Лишь в отдельных ситуациях по недвижимости можно использовать 3-х летний срок (например, если вы продаете недвижимость, которую получили в наследство);

- вы заработали на продаже ценных бумаг, драгметаллов (металлическом счете) или иностранной валюты, которые на момент продажи находились в вашей собственности меньше 3 лет.