Пакет документов

Потерпевшей стороне необходимо строго соблюсти срок подачи заявления на возмещение ущерба по ОСАГО, причем отсутствие некоторых необходимых для обращения бумаг, как и неправильное их оформление, не является причиной отказа страховой компании в приеме документов.

Страховая обязана в день обращения (при почтовом отправлении – в течение 3 рабочих дней) сообщить заявителю о некомплектности документов и указать полный перечень необходимой документации.

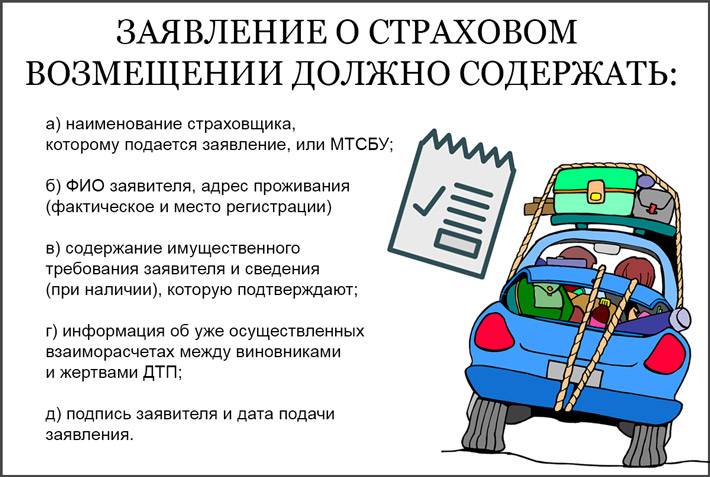

На момент обращения, потерпевший должен предоставить следующий перечень документов:

- Написанное от руки владельца автомобиля заявление.

- Ксерокопия удостоверения личности, водительского удостоверения, регистрационных документов на авто (СТС, ПТС), полиса ОСАГО. Если собственник – иностранное лицо, то предоставляются нотариально заверенные и переведенные копии всех перечисленных документов.

- Документы, подтверждающие полномочия доверенного лица (в случае обращения представителя собственника авто).

- Банковская выписка с номером счета, куда будут переведены средства.

- Извещение о ДТП.

- Справку о ДТП №154, выданную подразделением ГИБДД (при оформлении ДТП сотрудниками ДПС).

- Ксерокопия протокола об административном правонарушении, заполненного сотрудником ГИБДД.

- Если возбуждено административное преследование – ксерокопия постановления.

А также, в зависимости от конкретного случая, к заявлению прикладываются:

- В случае принесения ущерба другому имуществу, кроме авто – основания для собственности (чеки, квитанции и т. п.).

- При компенсации за утрату имущества – доказательства того, что они находились в авто и основания для владения – фото их расположения, состояние после аварии, чеки на их приобретение, заключение независимой экспертизы о размере ущерба (если проводилась такая оценка).

- Если пострадавшее авто находилось в собственности по праву аренды или лизинга – соответствующие договоры.

- По выплатам за нанесенный ущерб здоровью – справки из медицинского учреждения с эпикризом, в котором все подробно расписано (характер травм, диагноз, период нетрудоспособности), а также при наличии заключение судмедэкспертизы об утрате трудоспособности, справка об установлении инвалидности, справка станции скорой помощи.

- Если пострадавший человек умер – свидетельство о его смерти.

- Выводы независимого эксперта (отчет, договор)+ квитанция об оплате его услуг.

- Если авто было эвакуировано с места ДТП – квитанция.

- При нахождении поврежденного авто на ответственном хранении – квитанция.

- Чеки на оплату почтовых расходов.

- Указать способ извещения страховой компании о наступлении страхового случая (если был звонок – то можно указать фамилию сотрудника).

Вся документация предоставляется в оригинальном и отксерокопированном варианте.

Но! Чтобы оригинальные документы не были навсегда утрачены, лучше подавать заверенные у нотариуса их копии – это допускается по правилам страхования.

К самому заявлению прикладывают список подаваемой документации, перечень оригиналов и ксерокопий.

При принятии пакета, страхователю должны дать входящий номер, его следует записать, по нему можно вести отслеживание продвижения вашего страхового дела. Можно отдельно поинтересоваться, кто конкретно будет заниматься вопросами по вашим выплатам – постарайтесь узнать его контактные данные.

Рейтинг страховых компаний, предоставляющих ОСАГО в 2015 г.

Сегодня в нашей стране работает много разных страховых компаний. Многие из них совсем молодые, но есть и те, кто уже давно на рынке, к примеру – “Росгосстрах”. Выплаты по ОСАГО компания осуществляет уже многие годы. Для постоянных клиентов существуют скидки и программы лояльности. Как и любая другая компания, они имеют много положительных и отрицательных отзывов о своей работе, все люди разные, одним нравится, другим нет.

Сегодня существуют разные методы оценки страховых компаний, надежные они или нет. По версии “Эксперт РА”, рейтинг самых затребованных компаний выглядит так:

- “АльфаСтрахование”;

- “Альянс”;

- “ВСК”;

- “ВТБ Страхование”;

- “Ингосстрах”;

- “МАКС”;

- “Ренессанс Страхование”;

- “РЕСО-Гарантия”;

- “Росгосстрах”;

- “СОГАЗ;

- “Согласие”;

- “УралСиб”;

- “Энергогарант”.

Стоит отметить, что все перечисленные компании уже заслуживают доверия, но выбирать каждый должен сам.

Современный мир невозможно представить без автотранспорта, а значи,т и аварий нам не избежать. Хотя многие не согласны с принципом обязательного страхования, но именно ОСАГО позволяет избежать многих конфликтов и обезопасить всех членов дорожного движения. С каждым годом страховые компании только развиваются, поэтому польза от них будет только расти.

Когда могут выставить регресс к виновнику ДТП по ОСАГО?

Страховщик по ОСАГО имеет право потребовать возмещение понесенных затрат с виновника ДТП в строго установленных законом случаях. Они отражены в статье 14 ФЗ №40 от 25 апреля 2002 года «Об ОСАГО».

Ситуация, при которой возможен регресс

Пояснение

1. Лицо, виновное в аварии, скрылось с места происшествия.

Статья 12.27 КоАП РФ предусматривает наказание за оставление места ДТП. Причём гражданина могут посчитать незаконно покинувшим место аварии, если происшествие не было оформлено в соответствии с действующим законодательством, и стороны просто договорились между собой.

2. Виновник происшествия не предоставил необходимый пакет документации по Европротоколу.

В случае оформления европротокола, закон обязывает подготовить необходимые бумаги в течение 5 дней с момента аварии (статья 11.1 ФЗ №40). В иной ситуации производить возмещение ущерба придётся из личных денежных средств.

3. Авария была совершена умышленно.

В некоторых случаях в действиях виновника аварии могут быть выявлены черты иных правонарушений. Так, если гражданин умышленно разбил автомобиль потерпевшего, возбуждается уголовное дело по признакам порчи имущества.

4. Виновник ДТП был пьян.

Факт должен быть подтвержден экспертным заключением.

5. ДТП было совершено лицом, не имеющим прав.

Срок действия водительского удостоверения составляет 10 лет. После этого документ подлежит замене. Если действие не было выполнено своевременно, у страховщика возникает право выдвинуть регрессное требование к виновнику ДТП по ОСАГО. Аналогичное правило действует в случае, если у лица, управлявшего машиной в момент аварии, вовсе не было прав.

6. Лицо, ставшее виновником происшествия, не было вписано в страховой полис при оформлении ОСАГО.

Заключая договор страхования, владелец транспортного средства обязан перечислить всех граждан, которые будут иметь доступ к автомобилю. Чтобы сэкономить, многие лица указывают только себя, а затем предоставляют возможность управлять автомобилем другому гражданину. Если он совершает аварию, страховщик может выдвинуть репрессивные требования. Правило не действует, если страховка не предусматривает ограничение количество лиц на управление автомобилем.

7. Нарушена сезонность эксплуатации авто.

Водитель указывает во время составления договора период, когда будет эксплуатироваться машина. Так, если в полисе ОСАГО указывается летнее время, ездить на машине осенью нельзя. Если в это время произошла авария, страховщик может истребовать выплаты с виновника происшествия.

8. Виновник начал ремонт автомобиля, не получив согласие страховщика.

Правило действует в течение 15 дней с момента аварии. Аналогичная ситуация возникает, если виновник происшествия отказывается проводить экспертизу транспортного средства.

9

Завершился срок действия диагностической карты.

Во внимание принимается состояние документа на момент ДТП.

ДСАГО, как способ увеличить покрытие страховки

Большинство страховых компаний понимает, что 400 тыс. вряд ли могут покрыть крупный ущерб, нанесенный дорогому транспортному средству. Для решения этой проблемы некоторыми страховыми компаниями предлагается дополнительная страховка, которая не регулируется государством и оформляется исключительно по желанию водителя.

ДСАГО – это добровольное расширение полиса ОСАГО, которое начинает действовать в момент, если основной суммы по стандартной страховке недостаточно для покрытия ущерба. Приобрести дополнительный полис можно либо вместе с основным, или после покупки каско: все зависит от условий страховой, где оформляется страховка.

Учитывая, что ДСАГО не всегда выгодно страховщику, большинство из них не предлагают эту услугу сразу, или вообще ее не предоставляют. Клиент должен заранее уточнить возможность оформления дополнительного соглашения. Так как государство не регламентирует этот вид страхования, то и стоимость его оформления устанавливается страховой самостоятельно.

Как правило, стоимость страховки зависит от многих факторов:

- Страхуемого автомобиля и его состояния;

- Количества допущенных водителей и их опыта управления транспортным средством;

- Суммы покрытия, желаемой для получения в случае ДТП.

Большинство страховщиков устанавливает максимальную сумму по ДСАГО в размере от 500 тыс. до 1,5 млн руб. Однако, некоторые готовы покрыть ущерб до 3 млн руб. и выше. Стоимость полиса начинается от 0,1-0,3% от устанавливаемого лимита до 2%. Чем больше сумма, тем выше стоимость полиса.

Вместе с расширением покрытия клиент получает возможность круглосуточной поддержки от представителей страховой и содействие при эвакуации автомобиля в числе первых. При этом эта услуга может оплачиваться отдельно или предоставляться бесплатно в зависимости от условий соглашения.

Страховая отказала в возмещении: что делать?

Практика показывает, что, к сожалению, страховые зачастую цепляются за любую возможность, чтобы отказать в выплате. Полноценная компенсация по автогражданке после ДТП – это чаще всего результат усилий самих автовладельцев. Защитить свои права не так уж трудно, главное – действовать грамотно и по правилам. Для восстановления справедливости необходимо заключение независимой и судебной экспертизы, которые показывают истинную картину произошедшего и устанавливают реальную сумму возмещения.

Если страховая выплатила, но компенсация не покрывает весь объём причинённого вреда, то часть средств пострадавшему приходится требовать с самого виновника ДТП. Процедура это сложная, трудоёмкая и часто длительная. Особенно, если материальные возможности провокатора аварии весьма ограничены, а сумма ущерба велика.

Если в аварии не установлена вина ни одного из участников движения, (к примеру, причиной стал неправильно стоящий знак или плохое состояние покрытия дороги), то компенсация положена обеим сторонам.

Итак, порядок выплат по ОСАГО после ДТП содержит довольно много правил, которые необходимо соблюсти всем участникам ДТП. Только при грамотных действиях у страховой не будет шанса отказать в выплате компенсации за ущерб пострадавшему.

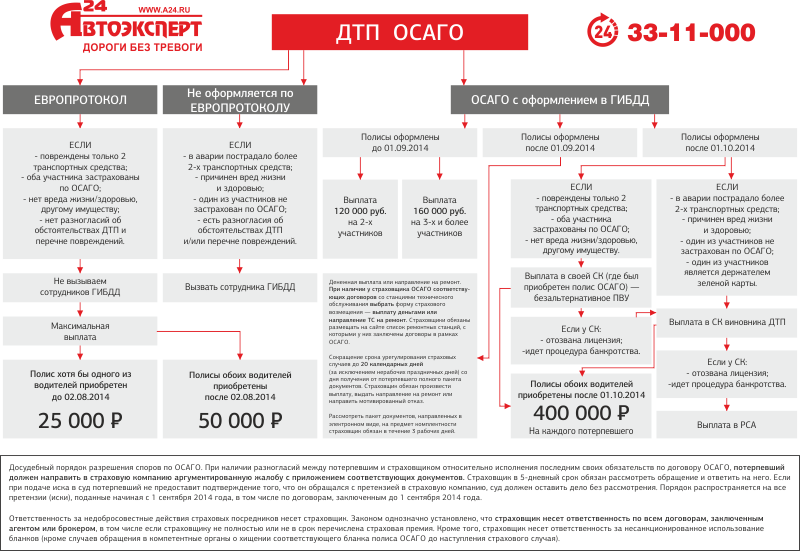

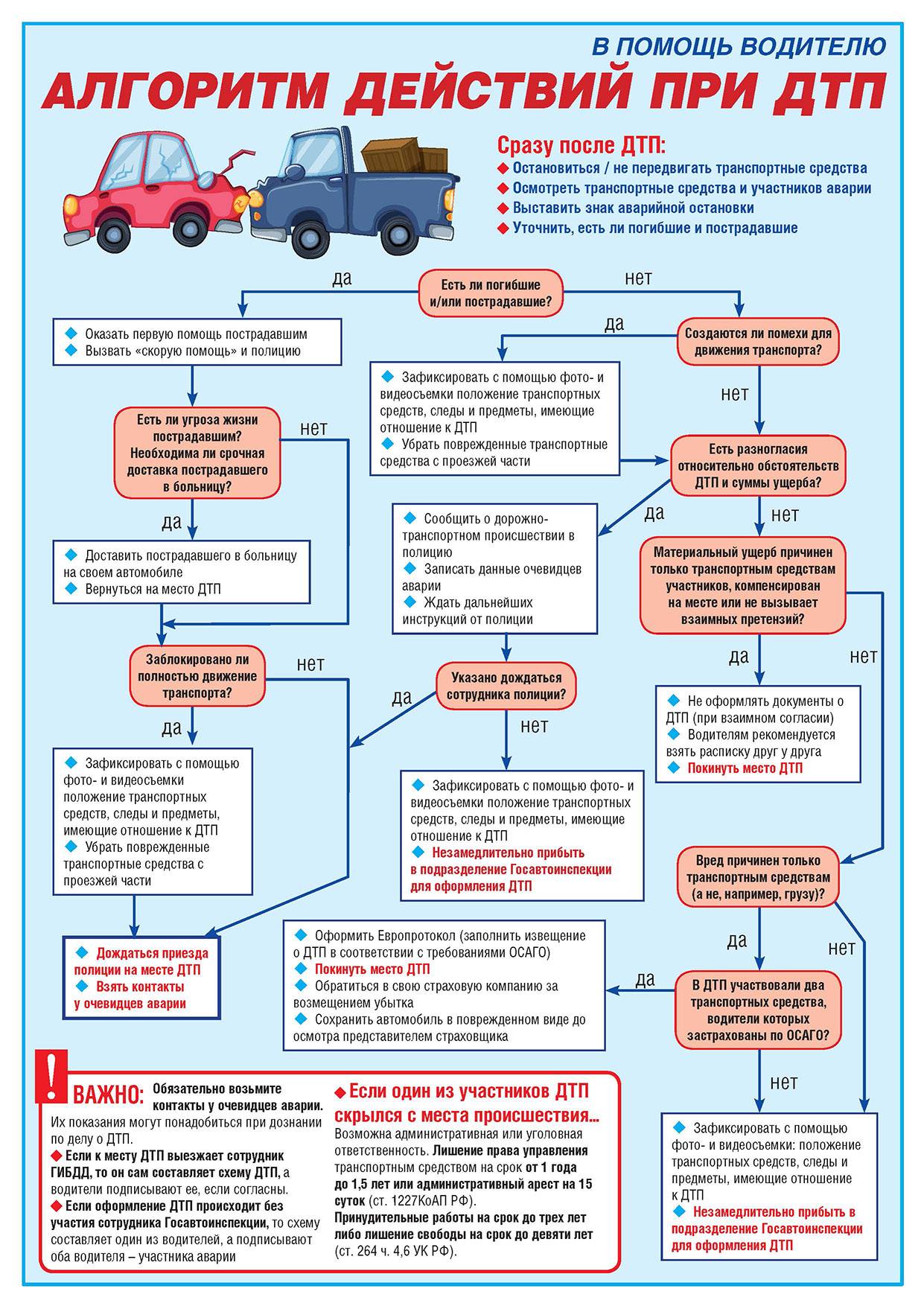

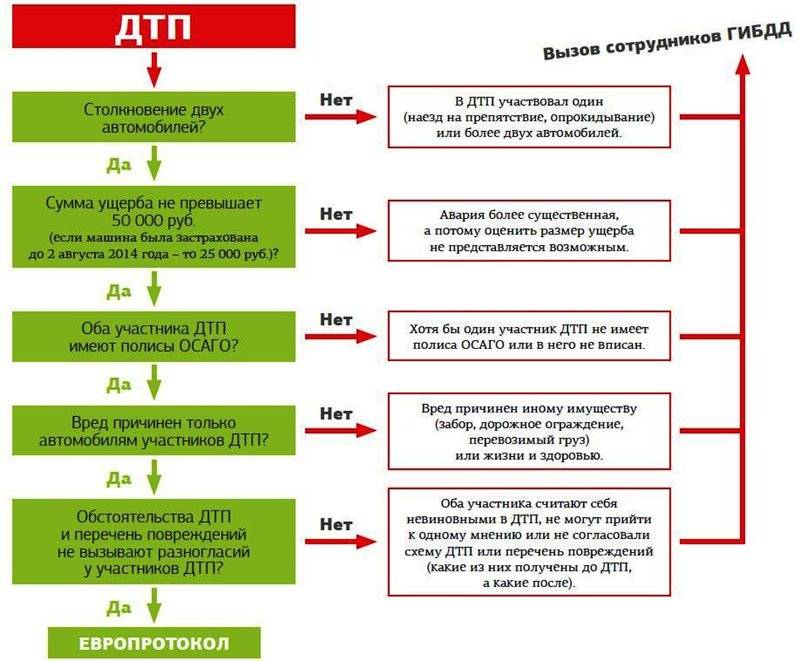

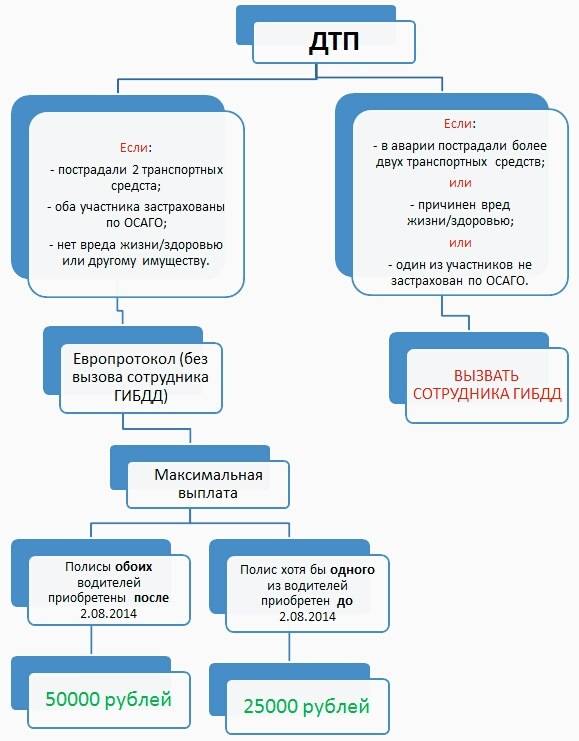

Инструкция по заполнению Европротокола при ДТП

Водители интересуются вопросом: как оформить европротокол? В бланке 2 листа: основной и дополнительный. На лицевой части первого листа находятся 2 колонки. После заполнения основу бланка необходимо отделить от дополнительной части.

На лицевой стороне

На лицевой стороне указываются следующие данные:

- место, дата и точное время аварии;

- количество поврежденных ТС и пострадавших лиц;

- показания свидетелей (если они есть);

- ФИО владельцев автомобилей, водителей, которые попали в ДТП, и точную информацию о ТС;

- сведения о страховой фирме и актуальном полисе;

- список повреждений авто;

- схема ДТП.

После полного заполнения лицевой стороны и составления схемы водители подписывают пункт 15 и 18. После этого можно разорвать страницы для дальнейшего самостоятельного заполнения оборота.

На оборотной стороне

На оборотной стороне документа оба участника инцидента описывают свое мнение об аварии и указывают, кто управлял автомобилем на момент ДТП (владелец ТС или другое лицо).

Если после того, как бланки разъединили и подписали обе стороны, нужно внести исправление, то корректировку должны заверить оба участника ДТП.

Количество экземпляров

Водителям необходимо заполнить 1 бланк, состоящий из 2 листов. Верхний слой является самокопирующимся. Нужно проследить, чтобы данные с лицевой части четко отпечатались.

Оформление документов при ДТП с сотрудниками ГИБДД

Но если хотя бы одно из перечисленных выше условий не соблюдено, вызов полиции для оформления ДТП является обязательным условием получения страховки.

Но если хотя бы одно из перечисленных выше условий не соблюдено, вызов полиции для оформления ДТП является обязательным условием получения страховки.

При этом правильность оформления всех необходимых документов обеспечивают сотрудники ГИБДД, от участников требуется лишь внимательно читать, что они подписывают и, при необходимости, делать замечания и уточнения. В зависимости от того, есть ли пострадавшие в результате аварии, порядок действий полиции может варьироваться.

Без вреда здоровью

Если в результате аварии пострадало только «железо», прибывший на место инспектор обеспечивает оформление следующих документов:

- Схема места происшествия.

- Протокол осмотра места совершения административного правонарушения.

- Протокол об административном нарушении (в определенных случаях – постановление по делу, являющееся основанием для уплаты штрафа) либо определение об отказе в возбуждении дела, если, например, никто из водителей не виноват — бывает и такое.

- Письменные пояснения участников и свидетелей происшествия (при наличии).

- Справка о дорожно-транспортном происшествии установленной формы.

Справка о ДТП – это главный и единственный документ, который выдается инспектором ГИБДД участникам происшествия на руки

Получить ее очень важно не только потому, что она понадобится для страховой выплаты, но также потому, что этот документ подтверждает надлежащее оформление события сотрудниками полиции

Транспортируя свой поврежденный автомобиль после аварии (своим ходом либо на эвакуаторе), вы можете быть уверены, что, где бы вас ни остановили, вы имеете на руках доказательства обстоятельств аварии и того, что вы, например, не покинули место происшествия, сбив пешехода.

От того, как составлена справка, во многом зависит размер будущей выплаты, поэтому очень важно, чтобы в ней как можно более подробно были перечислены повреждения транспортного средства (в противном случае вам будет сложно доказать, что ваш бампер не был разбит уже после аварии). Кроме того, очень желательно, чтобы инспектор внес в справку фразу о том, что возможность скрытых дефектов не исключается

В спорных ситуациях это может сильно помочь.

Печальная статистика говорит о том, что сегодня в мире ежегодно гибнет в результате аварий на дорогах более 1,2 млн человек, и это число имеет тенденцию увеличиваться.

Самой благополучной страной в этом плане заслуженно является Швеция: например, в течение 2010 года смерть от ДТП наступала там в среднем один раз в полтора дня. А вот хуже всех с безопасностью движения обстоят дела в Таиланде и в Намибии.

При ДТП с пострадавшим оформляются почти те же документы, что были перечислены выше, но с некоторыми особенностями.

В дополнение к стандартному пакету документов в этом случае обязательно составление протокола осмотра транспортных средств, где фиксируется их техническое состояние, а также акт медицинского освидетельствования водителей на предмет состояния алкогольного или наркотического опьянения (этот документ может быть составлен на месте на основании данных имеющихся у инспектора приборов и в присутствии двух свидетелей либо в специализированным медицинском учреждении).

Как правило, при наличии тяжелых последствий (если есть погибшие или кто-то из участников получил серьезные травмы) возникает вопрос о том, к какой ответственности будет привлечет виновный – к административной или уголовной.

Поэтому постановление по делу об административном правонарушении в таких случаях не выносится — решение о том, какое дело возбуждать, следователь будет принимать позже.

Также особую важность в подобных случаях приобретают пояснения свидетелей события: именно от их показаний может зависеть установление точного виновника аварии, и, как следствие – лица, которое может претендовать на выплату возмещения по ОСАГО

Кто имеет право на страховые выплаты?

В правилах ОСАГО прописано, что обратиться к страховщику за возмещением могут следующие лица:

- потерпевший (собственник авто, которому нанесен ущерб);

- выгодоприобретатель (лицо, указанное страхователем в договоре ОСАГО для получения выплат в случае наступления страхового случая);

- наследники потерпевшего, если в договоре ОСАГО не прописан другой выгодоприобретатель.

Попробуем разобраться в вопросе на примерах.

В повседневной жизни случаются разные ситуации, порой оформлением автогражданской ответственности занимался один человек, к управлению допускается совсем другой, а номинальным владельцем является третий.

Распространенный пример, семья приобрела транспортное средство, сын пошел оформлять страховку, а машина записана на мать.

В полисе ОСАГО прописаны три разных лица:

- сын являлся оформителем полиса;

- отец семейства разъезжает на машине;

- мать числится номинальным владельцем автомобиля.

Кому же из них положено возмещение по ОСАГО, если будет нанесен ущерб имуществу?

В любых ситуациях страховые выплаты будут возмещаться только владельцу транспортного средства, кто бы ни управлял машиной. Или тот гражданин, кому нотариально выдана доверенность на получение страхового возмещения.

Совсем в трагическом случае со смертельным исходом выплаты могут получить наследники погибшего лица.

Порой в аварии пострадали оба автомобиля, и оба водителя получили травмы. Произошло ДТП по обоюдной вине водителей. Кому же из них положено возмещение по ОСАГО в этом случае, и в каком размере?

Ситуация может развиваться по двум сценариям:

- Добропорядочные страховщики уплачивают половинную стоимость возмещения, допустимой при наступлении этого страхового случая.

- Никому ничего не выплачивается, страховщики отказывают в выплатах, объясняя свою позицию просто – невозможностью установить истинного виновника.

Последний вариант развития событий очень печальный, но большинство страховщиков поступают именно так, ссылаясь на законодательную норму Гражданского Кодекса – п. 2 статьи 1083: возмещение допустимо при установлении степени виновности стороны-нарушителя, согласно ей производятся выплаты.

Но при обоюдном ущербе очень трудно выяснить эту степень виновности, вот и апеллируют к этой статье недобросовестные страховые компании.

Наши юристы неоднократно сталкивались с подобной ситуацией, и в каждом случае кто-то виноват все-таки больше, при грамотном подходе к судебному разбирательству, выявлении всех важных обстоятельств, выигрывали суды в пользу наших клиентов. Наши эксперты готовы оказать любую помощь, всем обратившимся, вам нужно только заполнить указанную на странице онлайн-форму.

Помните! Правильный порядок действий после ДТП увеличивает шанс в получении страховых выплат по ОСАГО.

Для избежания проблем с выплатами по ОСАГО, ознакомьтесь с памяткой водителю, попавшему в ДТП.

Порядок получения страховки по ОСАГО

Порядок обращения и получения страховой выплаты определен той же 12 статьей закона «Об ОСАГО» и 4 главой Правил ОСАГО, установленных Положением Центробанка №431-П. Любой из граждан, имеющих право на выплату страховки, должен подготовить пакет документов и заявление и предоставить их любым возможным способом страховщику — лично в офисе, по почте заказным письмом или в электронном виде. Получение выплаты по полису после ДТП, оформленного сотрудниками ГИБДД, осуществляется в несколько этапов:

- После аварии каждый из участников, в том числе виновник происшествия, должен минимизировать убытки, нанесенные транспортным средствам. Каждый из них обязан сообщить своему страховщику, что попал в аварию. Дальнейшее оформление происшествия может осуществляться при менеджере страховой компании. Для этого страхователь должен сообщить сотруднику страховщика, где находится место происшествия. Если в ДТП есть лица, получившие травмы и повреждения, а также если в аварии было более 2 машин, и сумма ущерба по первоначальной оценке не более 100 тыс. рублей, то следует вызвать на место инспекторов ГИБДД. Все действия после ДТП для получения выплаты по ОСАГО регулируются законодательными актами, поэтому при несоблюдении установленного порядка потерпевший водитель может не получить компенсацию.

- Вне зависимости от того, участвуют ли сотрудники ГИБДД в оформлении ДТП, владелец поврежденного авто и виновник должны внести сведения в извещение о ДТП, которое было выдано страховой компанией при подписании договора. Если между водителями нет разногласий, то они заполняют один бланк на двоих. Если разногласия есть или в аварии было более 2 транспортных средств, то водители заполняют каждый свое извещение, указывая причину невозможности совместного заполнения. Если в происшествии пострадали люди, то в извещении необходимо указать этот факт, а также сообщить страховой компании о нем. Виновник ДТП или потерпевший владелец ТС обязаны указать в извещении личные данные граждан, получивших повреждения, если они им известны. В противном случае страховщик самостоятельно запросит эту информацию в полиции в письменном или электронном виде.

- После оформления всех документов участники аварии должны убрать поврежденные автомобили с дороги своими силами или с помощью эвакуатора (квитанции об оплате эвакуатора необходимо сохранить). Далее потерпевшему в происшествии необходимо обратиться к страховой компании с заявлением в удобное для него время. Законодательство не устанавливает конкретного срока обращения, но чем раньше подать заявление, тем легче будет получить компенсационную выплату по договору ОСАГО. Срок давности составляет 3 года, поэтому после этого периода времени страховку получит не удастся.

- В срок, равный 5 дням, подавшему заявление страхователю следует предоставить транспортное средство с повреждениями для осмотра эксперту страховой компании. Назначить независимую экспертизу страховщик вправе, если в результате осмотра не удастся установить причину дефектов и повреждений авто. Если потерпевший захочет ознакомиться с результатами осмотра или независимой экспертизы, ему необходимо будет подать письменное заявление страховщику. Дату проведения осмотра страховая компания согласовывает со страхователем и ориентируется на график работы эксперта, проводящего независимую экспертизу или осмотр. Независимая экспертиза может быть проведена на месте нахождения авто, если отсутствует возможность его доставки к эксперту.

После оценки обстоятельств аварии и осмотра ТС страховая компания от имени страховщика виновного в аварии гражданина, осуществляет выплату страховки по прямого возмещению убытков (если такое требование было выставлено пострадавшим) или направит автомобиль на ремонт. Получение страховки по ОСАГО после ДТП возможно в двух вариантах — натуральная выплата и денежная. В первом случае страховщик выдает направление на ремонт на СТО, который должен быть осуществлен в течение 30 дней. Во втором случае перечисляет деньги на счет страхователя или выплачивает их через кассу. Лимит ответственности страховщика по полисам ОСАГО — 400 тыс. руб. при причинении ущерба имуществу и полмиллиона рублей при получении травм или гибели.

Как оформить страховку?

Оформление дополнительной страховки возможно только после покупки основного полиса ОСАГО или полного каско. Купить страховку ДСАГО отдельно невозможно. Не менее важный момент: дополнительная страховка может быть приобретена только у того же страховщика, где был куплен основной полис ОСАГО.

Стоит отметить, что, даже если страховая предоставляет подобную услугу, в ней могут отказать, если по каким-то параметрам клиент не соответствует установленным требованиям.

Представителю страховой компании нужно сказать о желании оформить ДСАГО. Сделать это можно в момент покупки или продления действующего полиса, или в любое другое время, после оформления основной страховки. Срок действия дополнительной страховки не может превышать срока действия обязательного страхового продукта. Следовательно, если до конца действия ОСАГО осталось полгода, то и дополнительная страховка будет оформлена только на 6 месяцев.