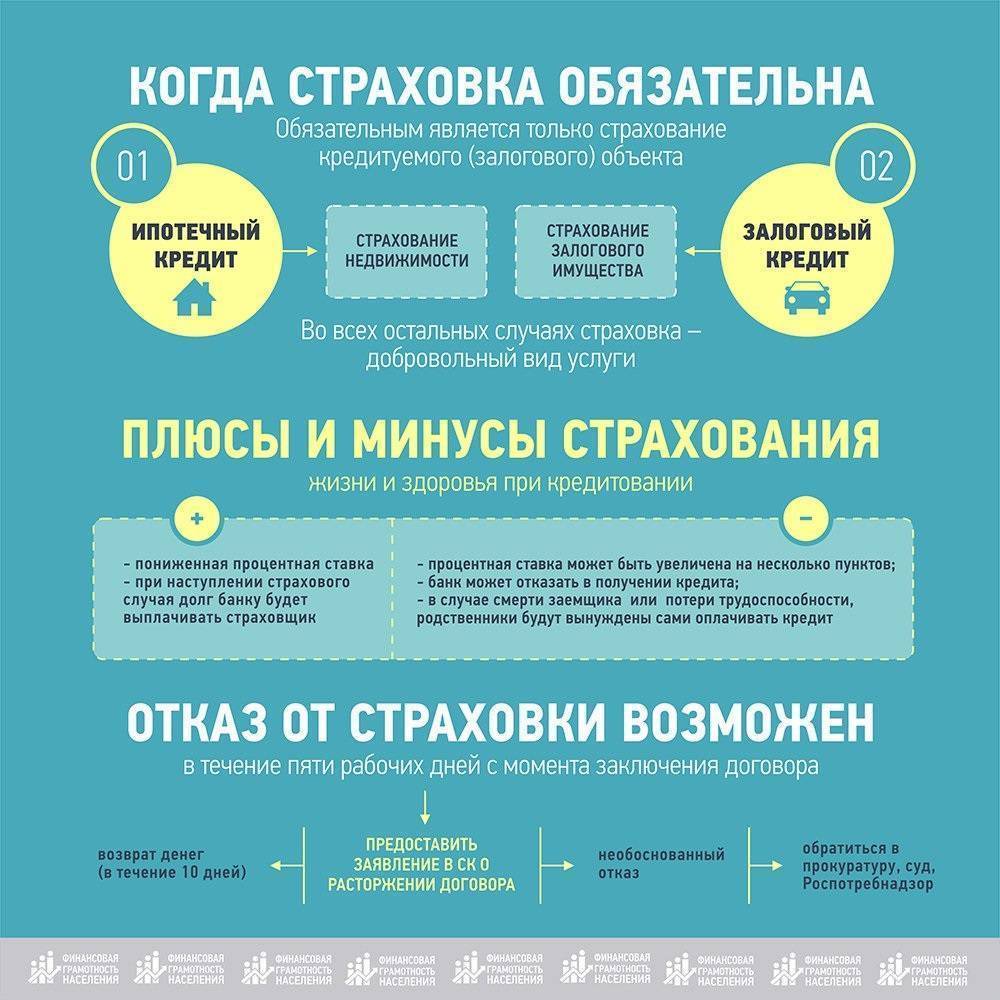

Досудебное урегулирование спора

Если получен отказ в возврате страховой премии, то нужно обратиться к финансовому омбдусмену. Об этом говорит № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг». Новый порядок должен быть соблюден перед обращением в суд.

123-ФЗ

123-ФЗ Об уполномоченном по правам потребителей финансовых услуг

от 4 июня 2018 года

Изучить документ

Подробный обзор

С 1 июня 2019 года для урегулирования спора со страховой организацией по договорам ОСАГО, КАСКО и ДСАГО до обращения в суд вы должны обратиться к финансовому уполномоченному!

По другим видам страхования (кроме ОМС) такая возможность появится с 28 ноября 2019 года.

Финансовый уполномоченный рассматривает ваш вопрос в течение 15 рабочих дней. Если решение положительное, то оно отправляется в страховую в течение 1 дня. И страховая обязана его исполнить в срок, указанный в решении.

https://youtube.com/watch?v=jlLUmVEnMEg

Если после рассмотрения спора уполномоченный не поддержал вашу позицию, то можно обратиться в суд. В суде нужно предоставить доказательства, что соблюден порядок досудебного урегулирования спора.

Перед подачей иска в суд стоит сравнить выгоду, которую можно получить от исхода дела с предстоящими расходами на адвокатов. Если сумма большая, рекомендуем воспользоваться услугами проверенных юристов.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Судебная практика имеет положительные и отрицательные решения, касаемые обращений по возврату страховки. Страховые компании не очень любят, когда дело доходит до суда, поэтому стараются решить проблему в досудебном порядке. Заемщику в данном случае стоит быть по-настойчивее и знать свои права.

Не будет лишним напомнить, что перед подписанием документов лучше ознакомиться с их содержанием. Если какие-то моменты непонятны, то лучше проконсультироваться с кредитным специалистом или юристом.

Порядок действий

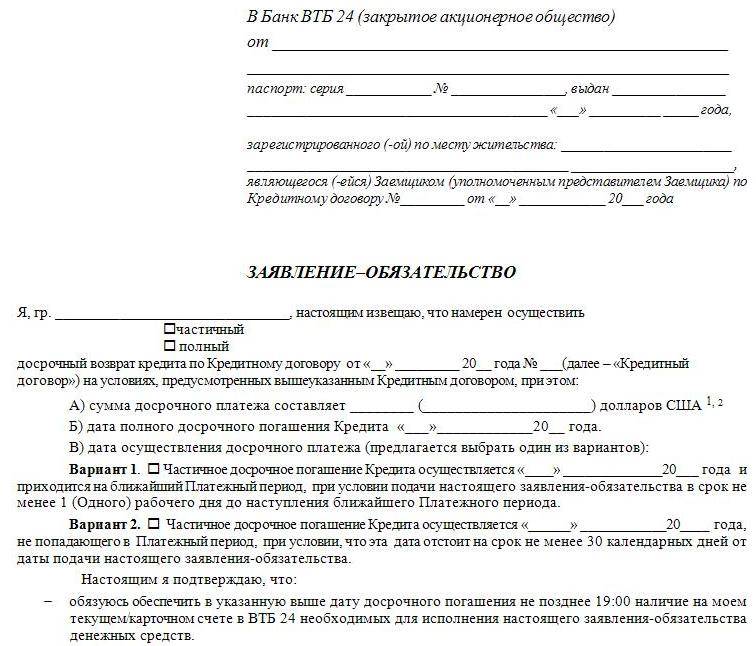

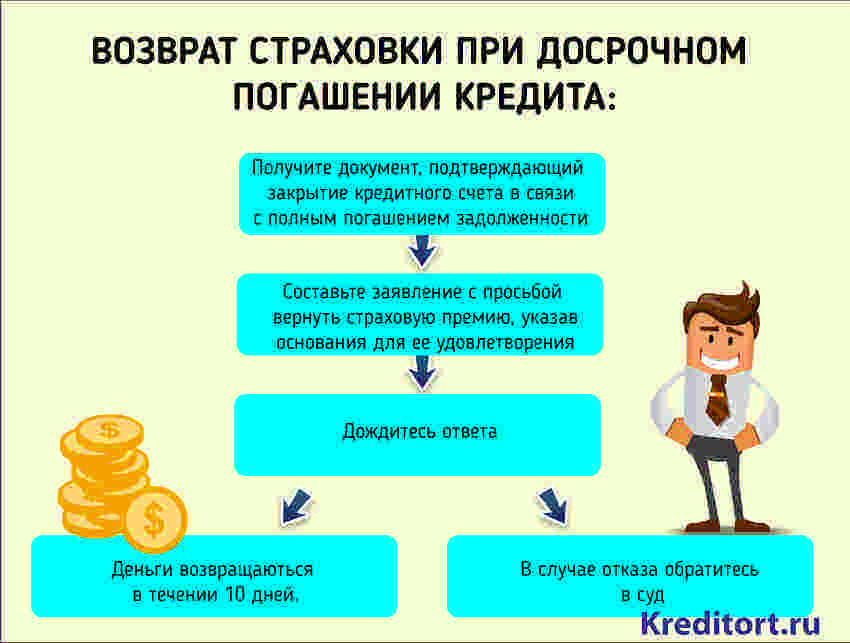

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

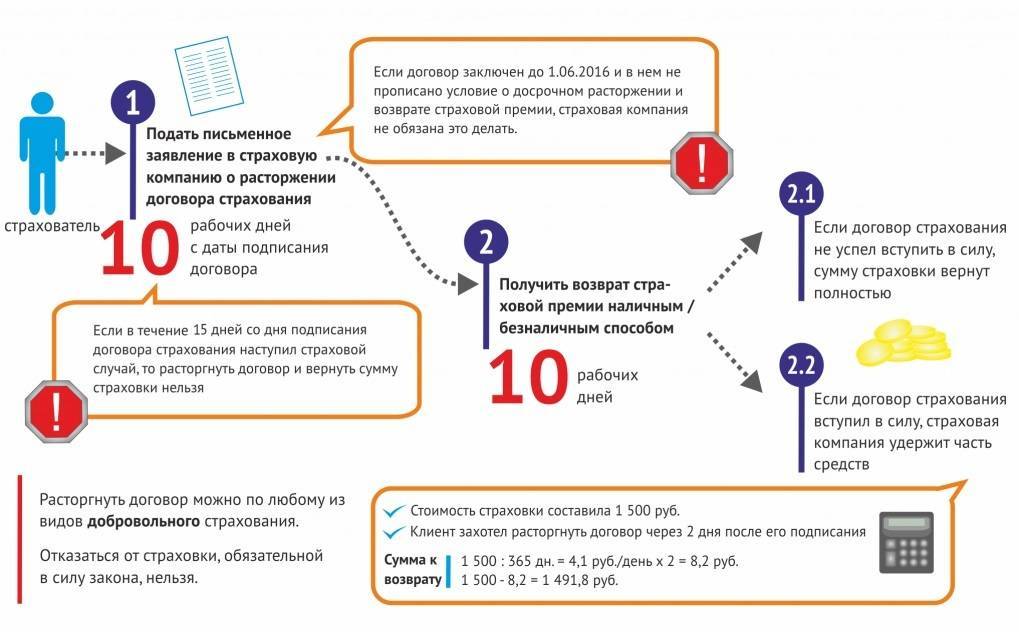

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

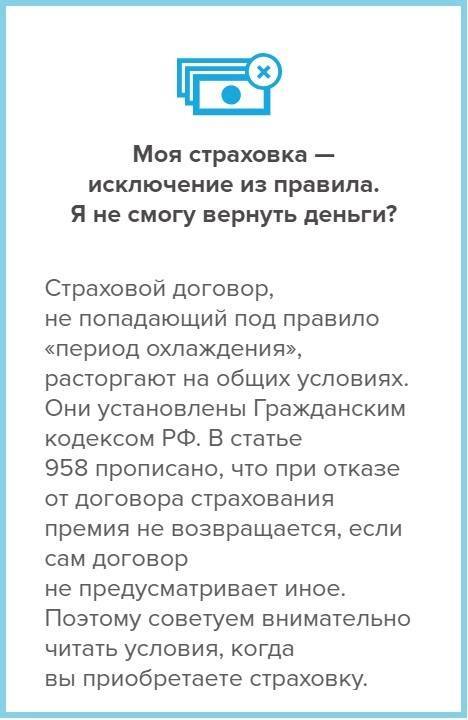

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Возможно ли отказаться от страховки по кредиту и вернуть деньги: законодательство

К сожалению, не все страхователи знают свои права в рамках законодательства. Согласно указанию банка России от 21 августа 2017 года номер 4500 «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» установлен так называемый период охлаждения.

Согласно данному постановлению каждый страхователь имеет полное право обратиться к страховщику и расторгнуть бланк добровольного страхования. Согласно закону каждый клиент может получить возврат 100% оплаченной суммы, если после приобретения не прошло 2 недель. Ранее срок был 5 дней.

Прежде чем писать отказ от добровольного полиса, после того как прошло 2 недели, опытные эксперты рекомендуют внимательно изучить все пункты кредитного соглашения. Как показывает практика, бланк защиты можно расторгнуть, однако возврат оплаченной премии будет минимальным.

Как Вернуть Страховку по Кредиту в «Хоум Кредит Банке» – Пошаговая Инструкция Отказа

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

«Хоум Кредит» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долга является основанием для частичного возврата 57,5% от суммы, уплаченной при заключении договора. Учитывается остаток срока страхования и предшествующий период.

Если заявление на возврат подается после оформления договора, итоговая сумма к выплате облагается НДФЛ. Для резидентов РФ ставка составляет 13%, нерезидентов – 30%.

По обязательным договорам страхования выгодоприобретателем назначается Сберегательный банк. Это означает, что именно банк будет получать выплату или решать, кому она достанется при наступлении страхового события.

Поскольку после погашения задолженности имущество перестает быть предметом залога, договор можно расторгнуть. Для этого потребуется:

- после погашения кредита запросить справку об отсутствие задолженности;

- заполнить заявление, приложить документы;

- обратиться в офис страховой компании.

Если по конструктивным элементам оформлен не годовой полис, а договор с ежегодной оплатой на весь срок кредитования, то можно не вносить очередной взнос. В этом случае бланк обязательной защиты автоматически расторгается. Однако такой вариант актуален для тех клиентов, у которых ежегодная оплата подходит после полного погашения кредита.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

«Хоум Кредит» — Отказ от Страховки и Возврат Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

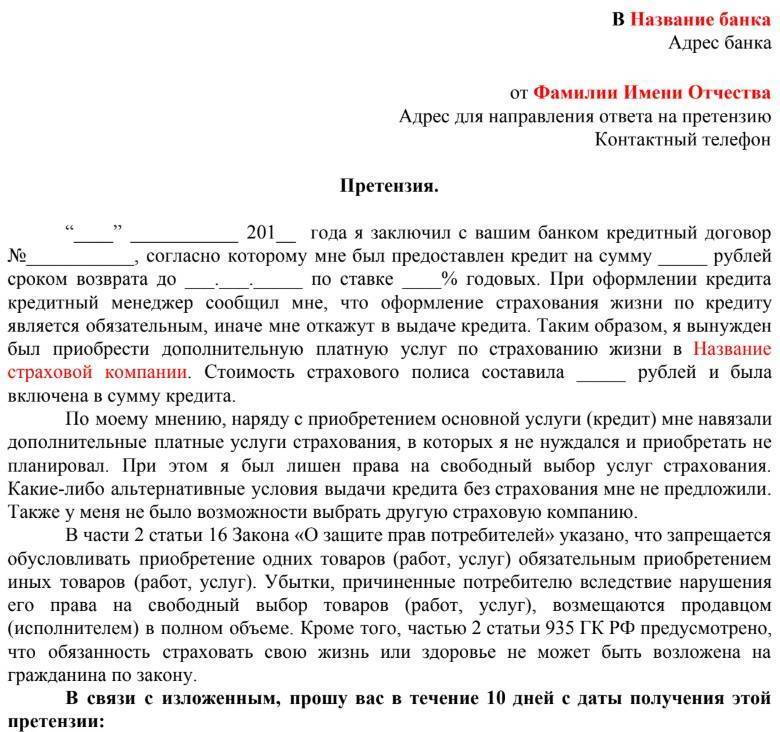

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Что делать в случае отказа

Не редкость, когда клиент обращается в «Хоум Кредит» с законным требованием возврата денег и получает отказ. В таком случае возвращать деньги по страховке от «Хоум Банка» необходимо другим способом – через суд.

При получении отказа каждый страхователь должен:

- составить заявление на расторжение и получить письменный отказ в его принятии;

- составить претензию, к которой приложить не только личные документы, но и страховой полис с полученным отказом;

- подать документы в суд;

- дождаться решения.

Как показывает практика, суд всегда встает на сторону клиента, поскольку его права нарушены. Помимо того что страховщик возвращает деньги, он может быть привлечен к оплате штрафа, сумма которого может достигать нескольких десятков тысяч рублей.

Предлагаем оставить отзыв клиентам, которые пользовались услугами кредитора и были вынуждены оформить страховку. Расскажите, как оформили бланк договора и смогли ли его расторгнуть.

Будем благодарны, если поставите лайк после прочтения.

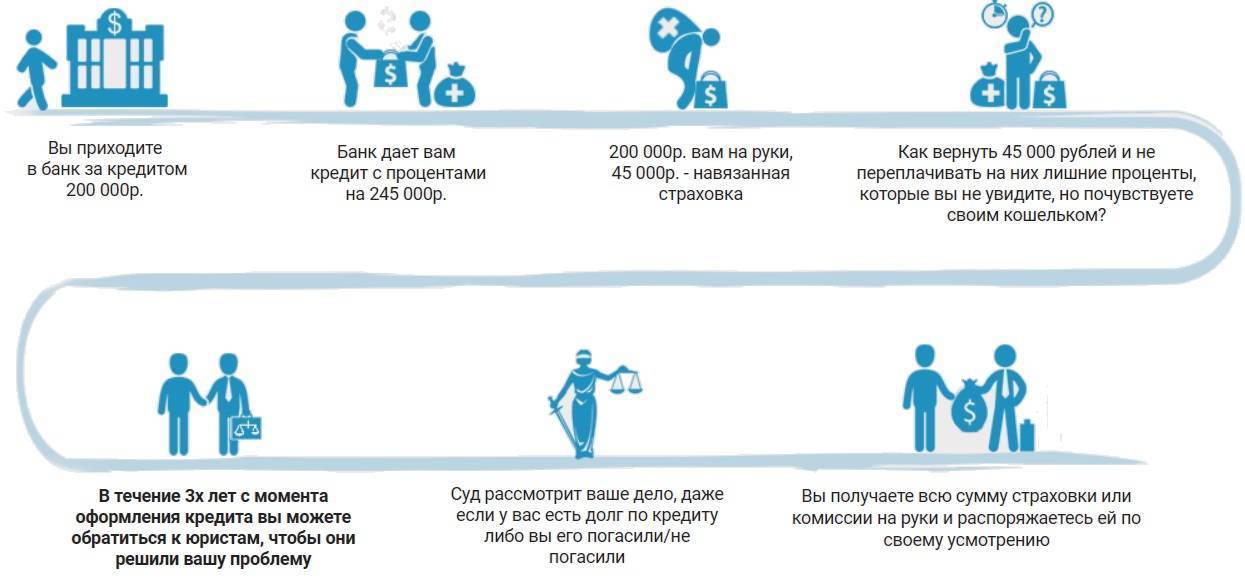

Когда вернуть почти невозможно?

Бывает, что страховка по программе кредитования включается банком в состав пакета дополнительных услуг, предоставляемого финансовой организацией, наряду с СМС-информированием, выпуском пластика и пр. Такой подход позволяет рассматривать страховку как некоторую комиссию Совкомбанка. А комиссии, как известно, не возвращаются.

Поэтому, чтобы не лишиться уплаченных страховых взносов, очень внимательно просматривайте условия банковских кредитных программ, тщательно читайте каждый пункт договора. Разберитесь, является ли страхование отдельной услугой, либо преподносится в составе «комиссии».

Еще лучше, дотошно расспросить кредитного менеджера о возможности вернуть денежные средства по договору страхования в случае преждевременного погашения кредита. Если вы не получите четкого ответа от специалиста, или он начнет уклоняться от заданного вопроса, подумайте еще раз, стоит ли соглашаться на предлагаемые банком условия.

Можно ли вернуть страховку до погашения кредита

Как вы успели ознакомиться, вернуть страховку после выплаты займа не так просто как кажется на первый взгляд. А как быть, если вы считаете, что она вам вовсе не нужна или была навязана? Большинство банковских клиентов в части потребительского кредитования соглашаются на страховку из-за боязни неполучения займа. Не будем долго прояснять, что отказ от страхования не может быть причиной отказа по кредиту.

Многие клиенты не желают вступать в споры и пререкания с менеджером банка по той причине, что опасаются действительно не получить кредит. Если в дополнительной информации по клиенту и визуальной его оценке банковский сотрудник укажет, что клиент вызывает подозрения или неопрятно одет либо негативно отзывается о банке и пр., тогда по решению банка клиент действительно получит отказ.

В таком случае можно отказаться от страховки после получения займа. Это можно сделать в ближайшие дни после того, как кредит будет выдан, а страховая сумма уплачена в счет банка. Тогда вернуть страховку удастся в полном объеме. В случае с Хоум Кредит Банком можно обращаться сразу в страховую компанию, главное, сделать это в кратчайшие сроки после получения займа. В противном случае по прошествии месяца в возврате будет отказано. Аналогично обстоит ситуация в Промсвязьбанке.

Сбербанк возвращает полную страховую сумму, если вы успеете обратиться в отделение банка в течение месяца после получения займа. Если прошло больше месяца, то будет произведена калькуляция, согласно которой на счет вернется только часть уплаченных средств. По прошествии трех месяцев вернуть хотя бы часть денег можно только путем досрочного погашения (до года) займа.

Что касается ВТБ24 и Альфа-банка, то вернуть уплаченную страховку будет очень непросто. Возможно, только через суд. Быстрое реагирование в течение 30 дней в таком случае также не поможет.

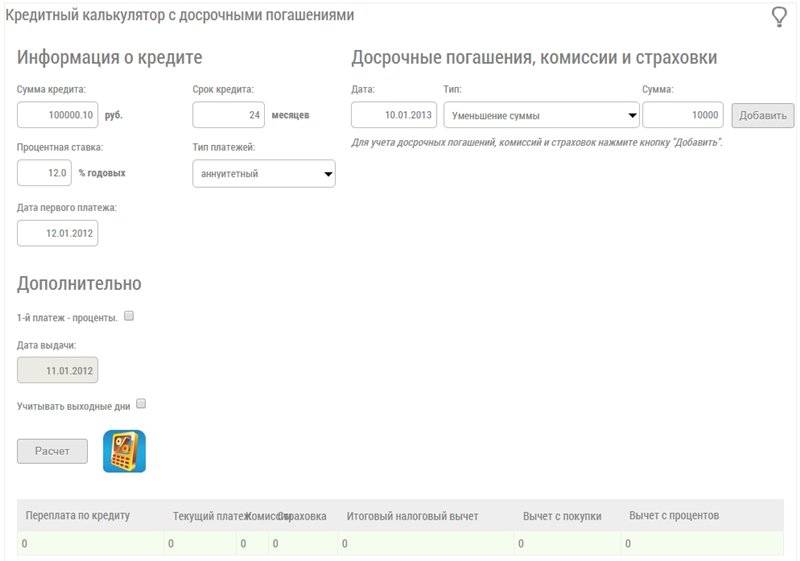

Калькулятор возврата страховки

Когда это оговорено в договоре и страховку можно вернуть, можно посчитать, сколько можно вернуть.

Расчёт возврата части страховки

О работе калькулятора

Режим расчёта

Считать по дням

Считать по месяцам

Сумма страховки

руб.

Сумму, которую была внесена для оплаты страхования

Дата выдачи кредита Обычно это начало страхования

Начало действия срока страхования, совпадает обычно с датой выдачи кредита

мес.

Срок кредита прописан в договоре. На такой же срок оформляетя и договор страхования

Дата полного досрочного погашения

Дата, когда прошло досрочное погашение, сумма долга = 0.

Поправочный коэффициент(k)

%

Коэффициент аквизиционных расходов, определяется в договоре(правилах страхования), если он меньше 1, значит нужно умножить на 100

Рассчитать

Результаты расчета

Прошло ХХХ дней или 44 % срока страхования

Осталось УУУ дней

Сумма к возврату

30 000 р

40% от страховой премии

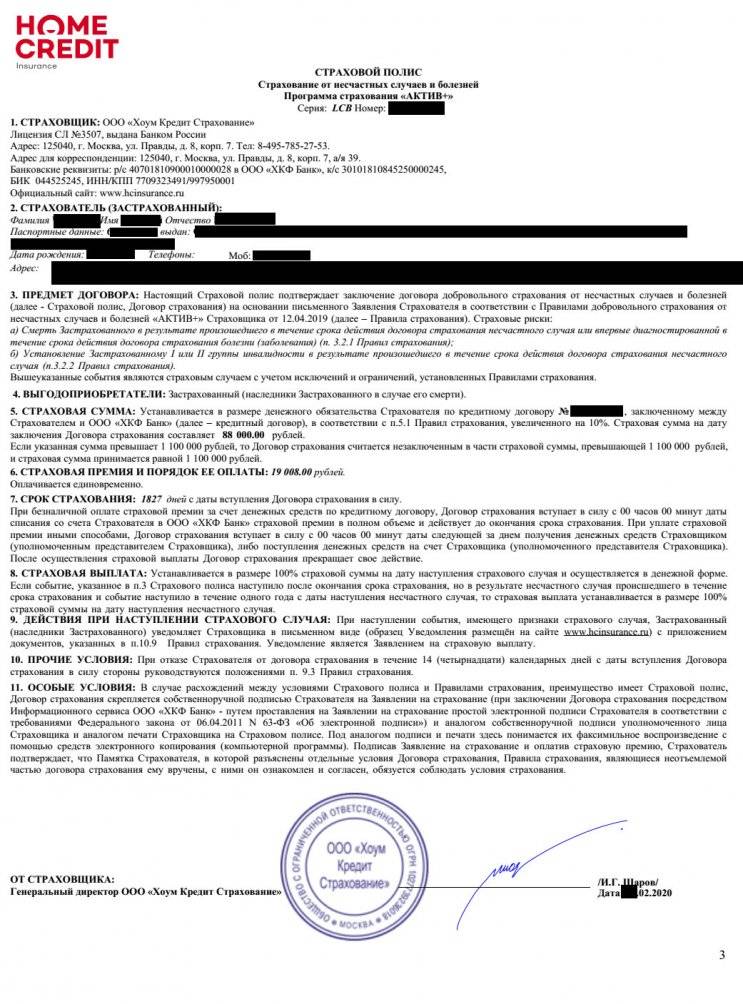

«Хоум Кредит» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

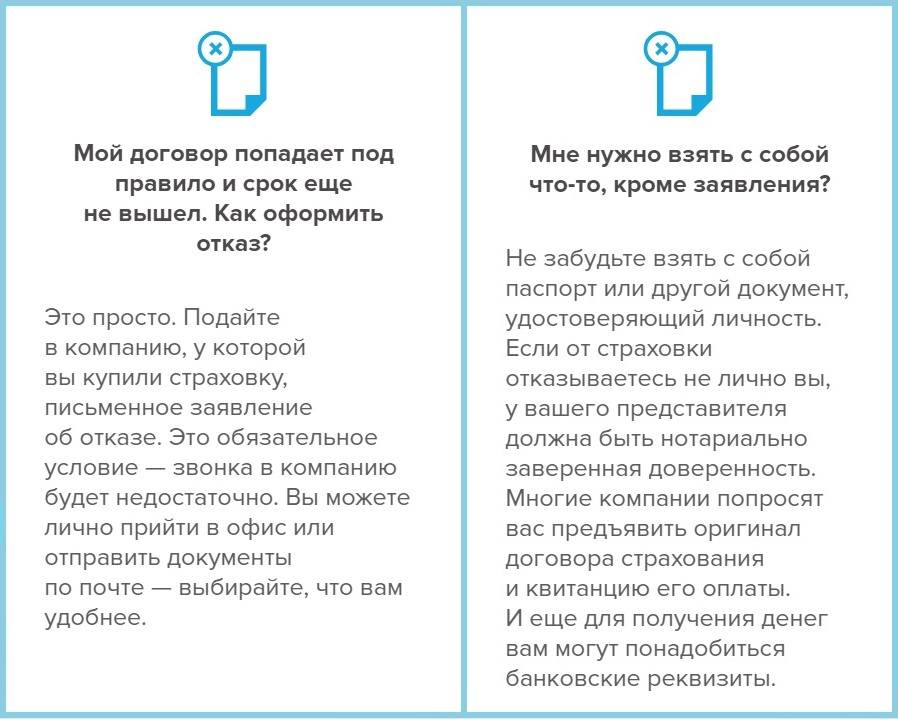

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Хоум Кредит».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Хоум Кредит», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Хоум Кредит» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Хоум Кредит это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

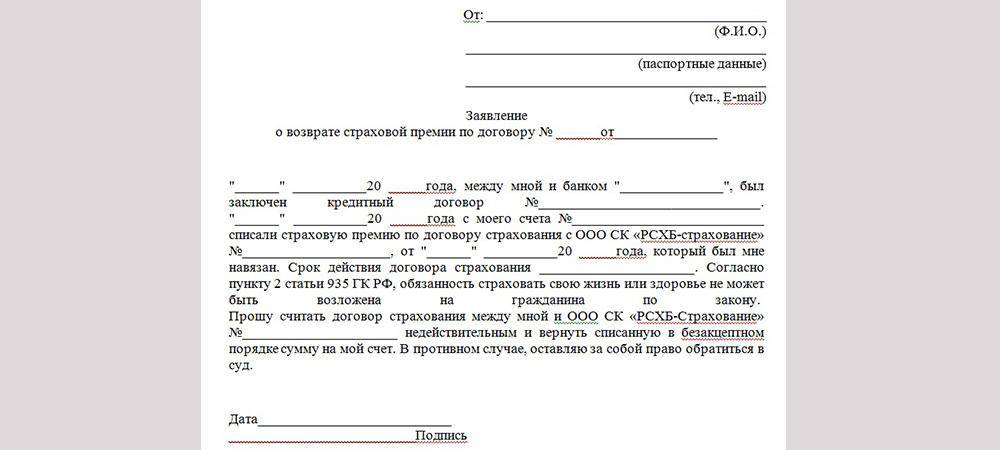

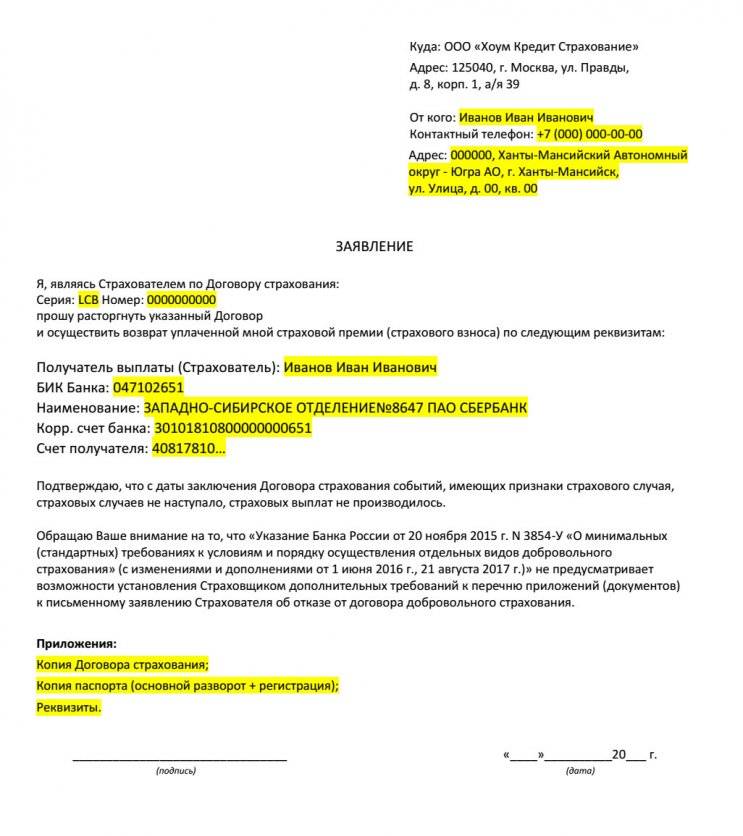

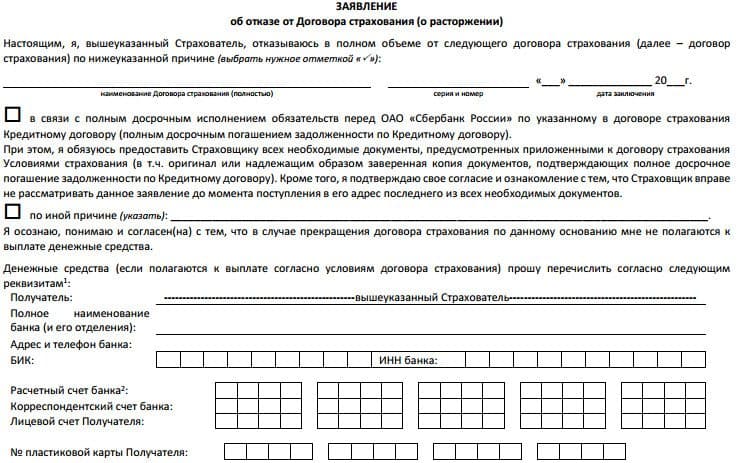

Образец отказа от навязанной страховки

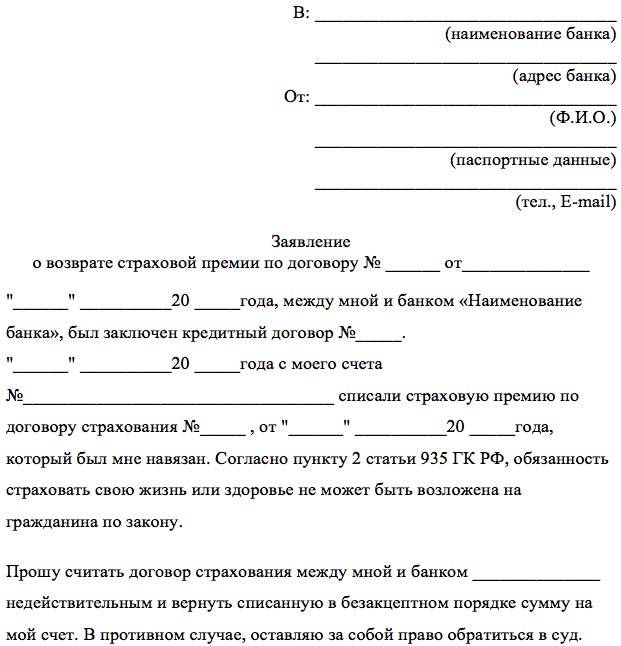

Ниже приведен образец отказа от навязанной страховки, соответствующий Указанию Банка России от 20.11.2015 №3854-У. Заявление должно быть направлено страховщику в течение 14 календарных дней с даты подписания договора страхования. Лучше направить его ценным письмом с уведомлением о вручении и с описью вложения, в которой указать: «Отказ от договора добровольного страхования №_____ от __. __.2017».

✎ Скачать образец заявления (претензии) об отказе от страховки в формате .doc

_________________________________(наименование, ОГРН страховщика)От ______________________________(ваши Ф.И.О.)Адрес:___________________________(адрес для ответа)Тел.: ____________________________(телефон для связи с вами)

ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ СТРАХОВАТЕЛЯот договора добровольного страхования

Между мной и __________________ (укажите название страховой компании) __.__.2017 был заключен договор №_________ страхования жизни.

Во исполнение обязанности по оплате мной была произведена оплата страховой премии в размере _______ руб. безналичным путем с моего счета.

Согласно Указанию Банка России № 3854-У от 20.11.2015 страхователь вправе отказаться от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от уплаты страховой премии.

Поскольку в периоде с момента заключения договора страхования отсутствовали события, имеющие признаки страхового случая, настоящим я отказываюсь от договора №__________________ от __. __.2017 добровольного страхования и требую в срок, не превышающий 10 рабочих дней со дня получения настоящего заявления, вернуть уплаченную мной в счет страховой премии денежную сумму в размере ___________ руб. наличными деньгами / безналичным путем по следующим реквизитам (выбрать нужное):

___________________________________________(укажите полные реквизиты для перечисления вам денежных средств)

Расчет подлежащей возврату суммы страховой премии:

Подлежащая возврату сумма = ( А / В ) * С, где:

А – сумма уплаченной страховой премии

В – количество дней периода действия договора страхования

С – количество дней, прошедших с начала действия договора страхования до отказа от договора страхования

дата подпись

Когда страховка была навязана одновременно с получением кредита, скорее всего, сумма страховой премии была включена в тело кредита.

Поэтому после возврата страховой премии необходимо обратиться в банк для изменения условий договора и перерасчета подлежащих уплате процентов по займу.

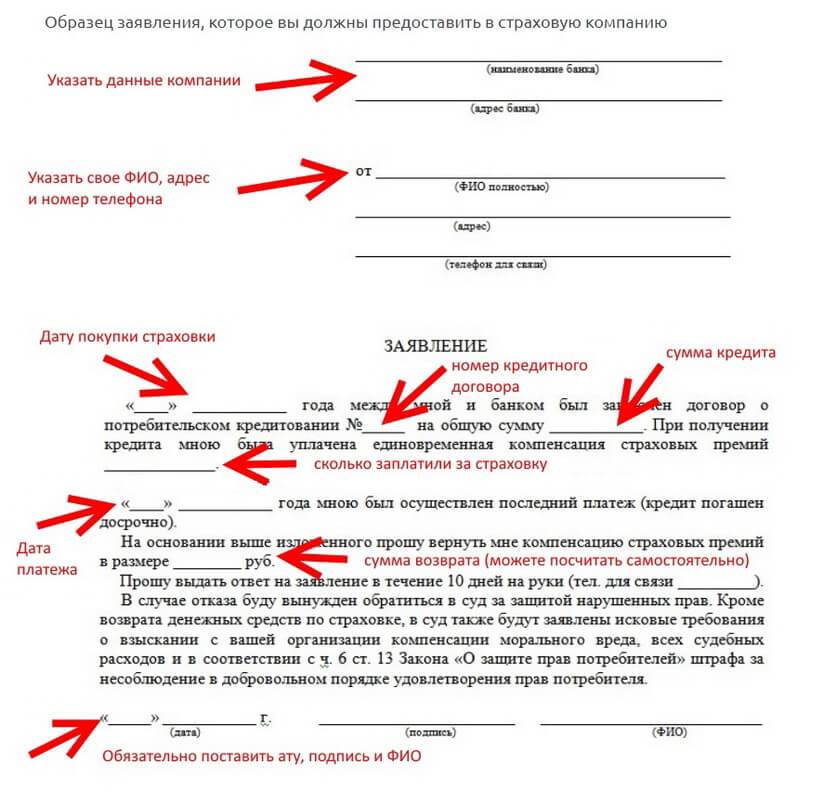

Как вернуть страховку в Хоум Кредит

- подайте заявление на официальном бланке;

- подготовьте и предоставьте комплект документов;

- дождитесь решения;

- получите деньги.

Заявление на возврат страховки

1. Шапка заявления:2. Основное заявление на бланке:

- причины для возврата уплаченных за страховой полис денежных средств;

- паспортные данные заявителя;

- номер кредитного договора и страхового полиса, дата их заключения и срок действия;

- реквизиты платежной карты для зачисления денежных средств;

- дата заполнения заявления и подпись.

Как подать заявление

- При посещении отделения Хоум Кредит. Если нет возможности лично прийти, то можно передать заявление курьером или официальным представителем. Но это повлечет за собой дополнительные траты.

- Заказным письмом с описью вложений и уведомлением о вручении.

- На электронную почту. В этом случае заявление должно быть подкреплено электронной подписью заявителя. Узнать адрес электронной почты можно онлайн, на официальном сайте банка. Там же можно скачать заполненный образец формы.

- паспорт гражданина РФ;

- договор кредитования;

- страховой полис;

- справка о полном досрочном погашении кредита;

- квитанция об оплате страхового полиса.

Условия возврата

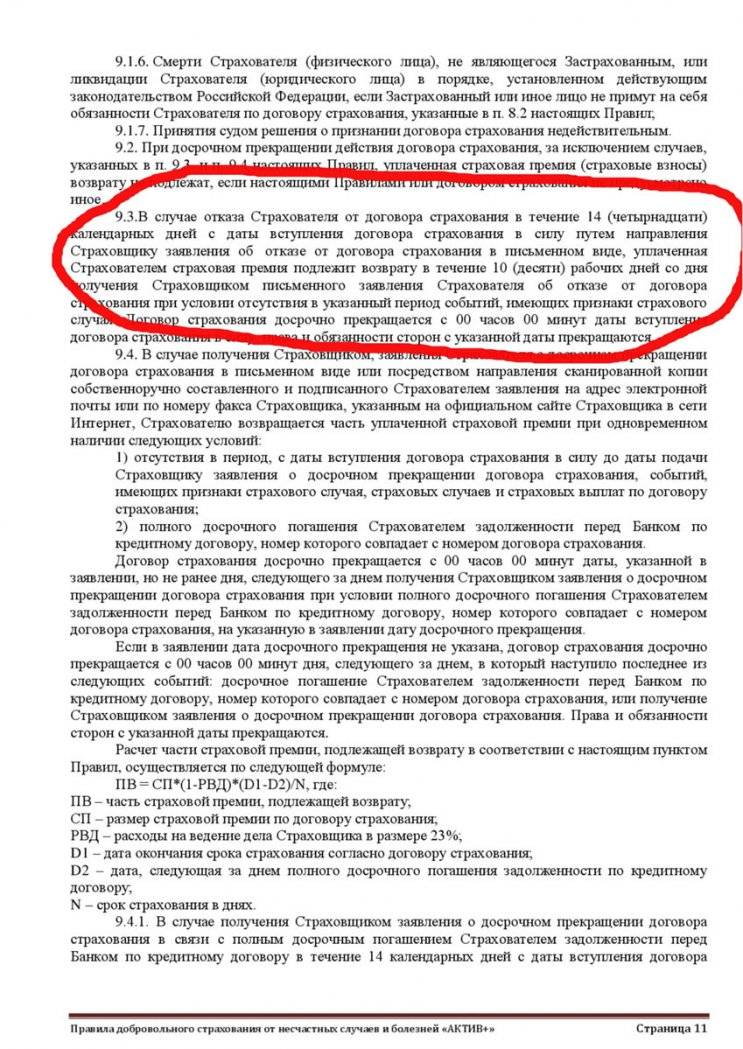

- В течение первых 14 дней после заключения договора можно рассчитывать на возврат средств в 100%-ном объеме.

- После 14 дней возможна компенсация 100% уплаченных средств, если договор не был заключен. В противном случае, компенсация составит 50% от суммы. Но если с момента оформления страхового полиса прошло более полугода, то возврат страховки невозможен.

- При полном досрочном погашении сумма компенсации будет высчитана с учётом оставшегося срока страхования.

Как получить деньги

Теперь Вы знаете, что вернуть страховку после оформления потребительского кредита можно. Размер возврата компенсации зависит от того, когда будет подано заявление – в первые 14 дней, после 14 дней или после полного досрочного погашения кредита. Компенсация должна быть выплачена в течение 10 дней после приема заявления.

Что нужно знать о возврате и куда обращаться

Если кредит погашен досрочно, клиент обращается в специализированные учреждения для перерасчёта страховки. Рассмотрим каждый случай отдельно:

- Процедура возврата через СК. Подписывается договор, в течение двух недель вы можете воспользоваться правом расторжения соглашения с СК. Этот период имеет название «охлаждение», и он предполагает несогласие заёмщика. Гражданин обращается в СК с паспортом, договором и справкой об оплате. Что можно вернуть, должны подсказать сотрудники организации.

- «Как вернуть страховку через банковские учреждения?» – спросите вы. Если у «периода охлаждения» прошёл срок давности (более 14 дней), можно сделать запрос в банк для возвращения указанного взноса. Для этого человек должен составить обращение в письменном виде в 2 экземплярах, зарегистрировать его. Сотрудники компании должны обязательно присвоить регистрационный номер. Один экземпляр забирает сотрудник банка, другой остаётся на руках у клиента.

Если вы не можете посетить СК или банковскую организацию, можно отправить документы в электронном виде, почтой. При этом необходимо собрать полный пакет документов, все справки, выплаты. Досрочное погашение ссуды не является гарантией возврата определённой суммы. Компании стараются обойти данное условие, всевозможными способами скрыть под большим количеством документов.

Если обращение в СК, банк не принесло результатов, смело обращайтесь в судебные органы. Судебное разбирательство может затянуться на длительное время, нужно оплачивать услуги адвоката, другие судебные издержки. Выбор остаётся за клиентом.