Инвестируем и приумножаем

Сохранить сбережения — первостепенная задача, но если хочется, чтобы деньги дополнительно приносили доход, выбирают один из выгодных способов инвестирования. В кризисное время выручит покупка акций надежных предприятий. До покупки предстоит проанализировать рынок, выбрать менее рискованные активы и запастись терпением. Акции приносят доход стабильно, но не сразу. Терпение может хорошо вознаградиться. Эксперты рекомендуют выбирать «голубые фишки». Это акции наиболее преуспевающих и крупных компаний по всему миру.

Другой доходный финансовый инструмент — облигация. Это обязательство конкретной компании выплатить вкладчику оговоренную сумму и проценты в будущем. Все данные фиксируются, поэтому вкладчик точно знает, когда деньги вернутся и в какой сумме. Недостаток заключается в риске дефолта, если компания не выполнит денежные обязательства, объявит финансовую несостоятельность.

Долгосрочный и одновременно прибыльный инструмент инвестиций — недвижимость. Требует немалых сумм, но приносит хорошую выгоду. На выбор — недвижимость в популярных районах, наполовину построенные ЖК от надежных застройщиков.

Вложение средств в недвижимость

Инвестиции в строящуюся или готовую недвижимость — наименее рискованный инструмент инвестирования. Не каждый готов вложить крупную сумму в такие проекты, но если накопления имеются, есть выбор таких вариантов:

- Купить готовую квартиру для последующей ренты. Хорошую прибыль приносит жилье в перспективных районах. Риски связаны с тем, что арендаторы портят мебель, имущество.

- Купить квартиру на стадии фундамента или в наполовину построенной новостройке. После сдачи объекта — продать намного дороже. Риски связаны с тем, что некоторые застройщики не завершают строительство, испаряются с деньгами дольщиков.

- Купить коммерческую недвижимость, сдавать в аренду. Место выбирается с учетом максимальной выгоды для потенциальных арендаторов.

Недостатки вложения денег в недвижимость:

- требуется большая сумма;

- продать объект быстро не получится;

- предстоят расходы на обслуживание квартиры, дома.

Вложение накопленных средств в антиквариат

Покупка антикварных ценностей имеет смысл, если разбираться в вопросе. Спрос на коллекционные предметы повышается по мере осознания обществом их ценности. Антиквариат с каждым годом растет в цене, иногда показатель прироста стоимости достигает 40 % в год. Недостаток способа — требуются определенные знания, без которых есть риск купить подделку.

Вложение средств в алмазы

Драгоценные камни наравне с золотом относят к вечным ценностям. Алмазы символизируют доходность и стабильность вложений. За период 2010–2020 гг. стоимость драгоценных камней выросла на 60 %. Использовать такой инструмент инвестиций есть смысл только в долгосрочной перспективе. Чтобы получить реальную прибыль, придется ждать несколько лет.

Хранение средств в электронных валютах

Открыть электронный кошелек не сложно. Регистрация занимает несколько минут. Преимущества хранения денег в электронном виде: возможность быстро пополнить счет и снять наличные, перевод в другую валюту, оплата покупок онлайн. Недостатком считается риск взлома аккаунта, кража средств. За некоторые операции предусмотрена комиссия.

Куда деньги лучше не вкладывать

Во время кризиса не стоит пытаться сохранить имеющиеся денежные средства с помощью инвестиций, если знания в этой области отсутствуют. Сейчас распространены 3 варианта опасных вложений:

- инвестиции в ценные бумаги российских компаний;

- хранение сбережений в криптовалюте;

- открытие договора в потребительском кооперативе.

На инвестициях в акции/облигации и криптовалюте можно заработать. Но в первом случае не рекомендуется выбирать российские компании. В случае падения курса рубля, стоимость ценных бумаг предприятий резко сократиться, ухудшится финансовое положение и организациям не из чего будет выплачивать дивиденды.

Работа с электронным деньгами возможна при углубленном изучении темы. Не все криптовалюты подходят для инвестирования. Хранение монет в долгосрочном периоде может привести к существенным потерям. Ряд проектов перестает существовать уже на стадии зарождения.

Потребительские кооперативы в 2021 году — ненадежный способ сохранения денежных средств. Многие их создатели ведут мошенническую деятельность, собирая накопления граждан и закрывая организацию.

Сбережения в банке

Доверие к банковской системе в России находится на высоком уровне. Немалую роль в этом сыграло Агентство по страхованию вкладов (АСВ). Вклады в банках на сумму до 1,4 млн рублей застрахованы и их возврат гарантируется государством. Если банковская система и АСВ работают, то вклады до 1,4 млн рублей невозможно потерять.

Вы можете рассчитывать не только на сохранность, но и на доходность. На ноябрь 2016-ого года лучшая годовая ставка в банках составляла 10,5%. ТОП 5 вкладов:

| Банк Премьер Кредит | 10,5% |

| Банк ВВБ | 10,32% |

| Русский Стандарт | 10% |

| Ренессанс Кредит | 9,5% |

| Кредит Европа Банк | 9,5% |

Идеальный вариант, это вариант пополняемый, но с возможностью досрочного снятия без потери процентов. Как правило, самые доходные вклады (9-10% годовых) обременены фиксированными сроками, а значит у вас нет доступа к своим деньгам. Это основной минус сбережений в банках.

Воспользоваться вариантом сбережений в банке могут лишь те, кто может подтвердить происхождение своих денег. Как только вы открываете вклад в банке вы попадаете в поле зрение контролирующих органов. Это не означает, что ваш банк распространяет информацию о вас. Те деньги, которые «засветились» на вашем счету, могут потенциально вызвать вопросы со стороны контролирующих органов.

Вы можете хранить в банке не только рубли, но и валюту и даже драгоценные металлы. Некоторые банки также предлагают финансовые инструменты для инвестирования, например, покупка акций. Вклад в банке – это самый консервативный банковский инструмент, подходящий для сбережений. Остальные банковские инструменты больше относятся к инструментам инвестирования, а не сохранения сбережений, а также сопряжены с большим риском.

Стоит ли сейчас вкладываться в недвижимость

В отличие от хранения денег в валюте или покупки акций, недвижимость более стабильна. И даже если во времени происходит падение или рост цен на рынке недвижимости, то в целом – на недвижимость всегда есть определенный спрос, который не зависит от внешних колебаний экономики. И хотя всё вроде бы привязано к долларам, на ней не особо отражаются колебания валюты.

Почему? Дело в том, что на недвижимость есть спрос, который не зависит от цены доллара или евро. Он зависит от спроса на аренду. Узнайте, какая недвижимость выгодна в кризис. Аренда, соответственно, зависит от наличия работы в городе или районе. А эти факторы зависят от размера города и его экономического состояния. Нередко, кризис в одном месте является поводом для экономического роста другого.

Какую недвижимость лучше покупать

Лучше всего однокомнатные квартиры. Не рекомендуется: комнаты, двушки, трешки и более-комнатные квартиры. И к тому же, приобретение должно быть в правильном месте, где всегда есть спрос на аренду, и есть работа для клиентов на аренду.

Тогда можно не только сберечь деньги, но и приумножить, зарабатывая на недвижимости. Например, даже в большом городе есть районы, у которых плохая транспортная связь с центром. В таком месте люди будут селиться неохотно и, соответственно, цены на аренду будут низкими.

Также, спрос на однокомнатные квартиры всегда выше (как на покупку, так и на аренду), так как коммунальные платежи меньше, а площади достаточно для жизни. И это не комната в общежитии или коммуналке, где есть соседи, которые всегда ограничивают.

Ко всему прочему, не следует покупать элитное жилье. У него высокая набавленная стоимость, поэтому оно малоликвидное. Это означает, что на него маленький спрос со стороны обычных людей. Вернее, на него практически отсутствует спрос со стороны большинства. А найти одного покупателя из тысяч людей весьма сложно. Поэтому вложение средств в такой тип недвижимости — не самый разумный. Его сложно продать и сдать в наем.

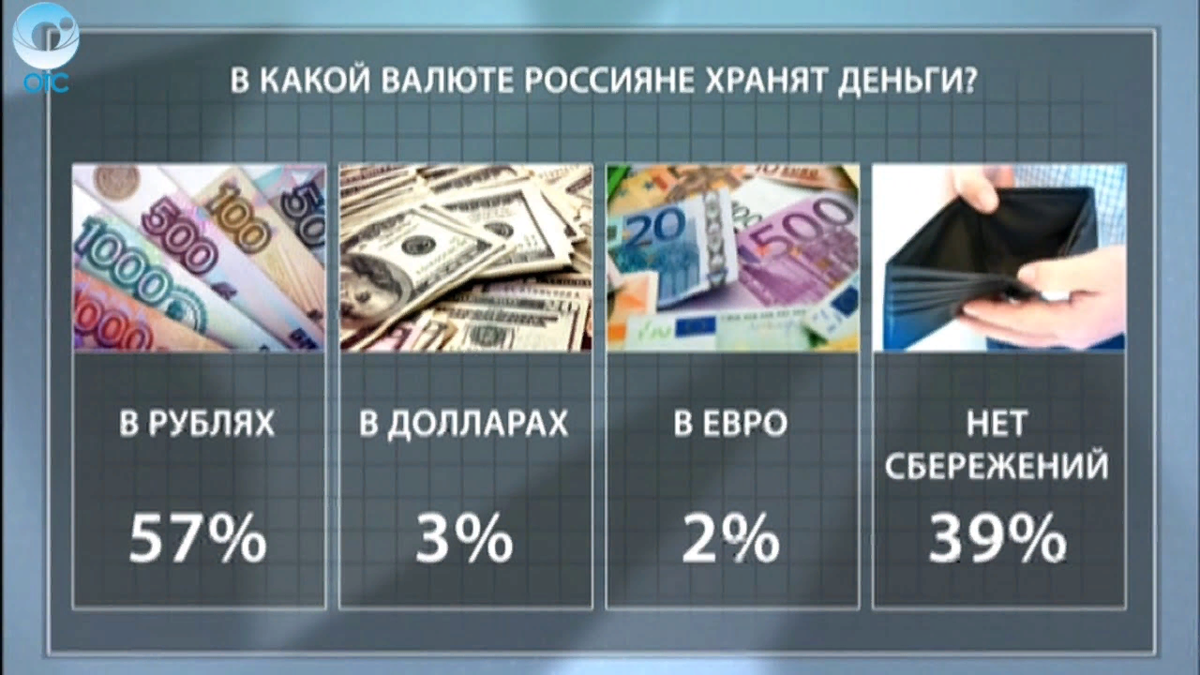

Где хранить деньги?

Выбор между идеей спрятать деньги дома и отнести на хранение в банк дается нелегко. В каждом случае есть страх потерять накопления, сделать неверный выбор.

Опрос общественного мнения в России показал, что примерно 40 % граждан предпочитают держать сбережения дома. Преимущества такого выбора заключаются в возможности круглосуточно получать доступ к деньгам, менять место, выбранное под тайник. Недостатком способа становится обесценивание денег ввиду инфляции.

Тем, кто откладывает деньги на крупную покупку, придется столкнуться с эффектом бега на месте. Сумма будет собираться, но цена желаемой покупки будет почти всегда больше. Другая опасность — возможность под влиянием эмоций потратить всю наличность. Это лучший исход. Худший — все сбережения достанутся вору.

Где хранить деньги, чтобы они приумножались?

Один из самых доступных и понятных способов обезопасить сбережения — открыть счет в надежном банке. Годовая процентная ставка защитит капитал от инфляции. Дополнительно обладатель депозита получает прибыль, а начальная сумма не уменьшается. Если даже банк ограбят, система страхования позволит вернуть сбережения (есть ограничения по сумме возмещения — 1 400 000 рублей). Для размещения денег на депозите необходимо выбрать надежное финансовое учреждение с выгодной программой для вкладчиков.

Выбор способа сохранить и приумножить капитал сводится к одному из следующих:

- Банковская карта. Сравнительно небольшую сумму можно держать на карте. Кредитную карту выбирать не следует — тарифы на ее обслуживание не самые выгодные. Оптимально остановиться на зарплатной карте.

- Ячейка в банке. Это маленький сейф, арендованный в банке. Охранная система высокоуровневая, но за это нужно платить.

- Долгосрочные вклады. Самыми выгодными становятся вклады без снятия средств, но с пополнением. Открыть счет можно на конкретный срок, приурочив к дате планируемой крупной покупки. Регулярно пополняя депозит, можно быстро достичь цели.

- Текущие вклады. Позволяют пополнять счет и снимать деньги. Процент, начисленный на депозит, немного компенсирует инфляцию. Такой вклад рекомендуется выбирать в качестве финансовой подушки безопасности на случай временной потери дохода.

- Валютные вклады (евро, доллары). Рискованный вариант, если учитывать обещания чиновников запретить оборот долларов в РФ.

Индивидуальный инвестиционный счёт

Индивидуальные инвестиционные счета (ИИС) были введены в 2015 году как инструмент для привлечения россиян к долгосрочному инвестированию в ценные бумаги. Вы зачисляете на него деньги обязательно в рублях, но не более миллиона в год, и можете вкладываться в акции и облигации.

С ними всё понятно, но ИИС позволяет получать доход, даже если просто хранить на нём деньги без движения. Вы можете оформить налоговый вычет до 52 тысяч рублей ежегодно.

Сроки получения прибыли: от трёх лет; если забрать деньги раньше, налоговый вычет придётся вернуть.

Риски: выше, чем у депозита, при достаточно низкой доходности, так как инвестиционный счёт не страхуется Агентством по страхованию вкладов.

Способ 3: хранение на депозитных счетах

На многих форумах данный метод признали один из самых популярных в 2018 году. Это вариант самого простого сохранения и сбережения имеющихся средств, а также их приумножения, как указывают многие банки. Так ли это? Давайте попробуем разобраться. Банковский депозит достаточно давно считается одним из самых простых вариантов приумножения и сохранения денег с минимальным риском, многие люди отдают ему предпочтение из-за доступности.

Выбор необходимо осуществлять относительно следующих критериев:

- В какой банк стоит обратиться. Чем более крупный и надежный банк вы нашли, тем меньше процент на вклад он предлагает. Если вы нашли очень выгодные условия по вкладам, а банк существует недолго, то стоит задуматься, есть ли смысл туда обращаться.

- В какой валюте будет делаться вклад. Чаще выбирается доллар либо евро. В этом случае процент по вкладу будет не настолько большими чем в рублях, тем не менее валюта, которую вы выбрали, будет защищена от девальвации и обесценивания – рубль быстрее обесценивается, чем зарубежная валюта.

- Какой вариант депозита выбрать. Здесь стоит проконсультироваться со специалистами. Некоторые суммы, вложенные в банк, можно пополнять. Есть возможность получать проценты как каждый месяц, так и в конце указанного срока. Есть также возможность капитализировать проценты. Сам по себе банковский вклад очень похож с накопительным страхованием. Это весьма неплохой вариант получить накопления за весьма короткий промежуток времени. Актуален этот вопрос, если вы планируете большую покупку.

Вложение средств в недвижимость

Недвижимость по праву считается менее рискованным вариантом вложения капитала. Другое дело, что такую инвестицию далеко не все граждане могут себе позволить. Здесь нужна довольно серьезная сумма накоплений. Допустим, что такая сумма имеется. Что же делать дальше?

- Самый простой способ получить доход от недвижимости – купить квартиру и сдать ее в аренду. Например, жилье площадь которого небольшая, но оно расположено в перспективном районе города. Спрос на такое жилье стабильно высок. Риски здесь заключаются в том, что квартиросъемщики могут испортить мебель и другое имущество.

- Жилье покупается на стадии строительства, а затем продается. Риск в том, что застройщик может просто не завершить работу, исчезнув вместе с деньгами дольщиков.

- Приобрести объект коммерческой недвижимости и сдать его в аренду. Но объект должен находиться в таком месте, чтобы оно было максимально выгодным для арендаторов.

С другой стороны, здесь есть и ряд минусов:

- Низкая ликвидность. Если деньги потребуются срочно, недвижимость нужно продать, а это дело времени, часто долгого периода;

- Большая сумма средств для вложения;

- Затраты на обслуживание недвижимости;

- Полная потеря объекта в случае форс-мажора (пожар или другие обстоятельства непреодолимой силы);

- Возможность приобрести недвижимость, юридическая чистота которой под вопросом.

Если вариант со вкладом не подходит

Размещение средств в банке подходит не всем гражданам. По разного рода причинам часть физических лиц ищут альтернативные варианты хранения своих денег. Все же вариант с оформлением нескольких вкладов актуален для тех, кто хочет, чтобы его деньги работали, а не лежали просто так. Деньги, которые не работают — каждую минуту теряют свою ценность.

Как актив, «живые» деньги — не самый лучший вариант. Эта истина была неоднократно доказана специалистами в области экономики и финансов. Этой же теории придерживаются самые известные предприниматели в мире.

Несмотря на это основополагающее правило, часть населения предпочитает, чтобы их сбережения были на расстоянии вытянутой руки. По вкладам, при досрочном снятии, придется ждать какое-то время, пока банк сможет сделать выплату. Если речь идет о больших суммах, то время ожидания может затянуться на 1-2 недели.

Хранение в банковской ячейке

Средства, размещенные на вкладах, подвержены риску. Одновременно с банкротством банка могут «сгореть» все принятые и размещенные им деньги. При размещении вклада деньги запускаются банком в различного рода проекты: в частности, за их счет выдаются потребительские кредиты. За это организация отчисляет своему клиенту оговоренный в соглашении процент.

С банковской ячейкой дела обстоят немного наоборот. Деньги и ценности, принятые от клиентов на хранение, не подвержены никакому риску. На их сохранность не влияет ни отзыв лицензии, ни банкротство банка. Эти активы нигде банком не задействуются: они не приумножаются и не преувеличиваются — банк принимает их только на хранение.

За эту услугу клиент уплачивает банку определенную сумму. Конечная стоимость рассчитывается в зависимости от периода хранения: по дням, месяцам, или за целый год (несколько лет). Плюсами такого способа хранения средств объективно считаются:

- Открытие ячейки практически на любой срок, с возможностью составления завещания на получение лежащих в ней денег.

- Средства нигде не фигурируют — на них не налагается арест приставами, банк по ним не передает информацию в ИФНС.

- Хранить можно не только наличные деньги, но и любые активы, включая и драгоценности.

- Содержимое ячейки можно забрать в любой момент.

Это основные ответы на вопрос, где хранить деньги без риска. Помимо этих вариантов, банки предлагают массу продуктов — от инвестиций, до доверительного управления, но ни один из них не гарантирует сохранность средств без рисков их утери.

Какие финансовые инструменты подходят для хранения денег?

Во-первых, объект (инструмент) в котором мы будем хранить сбережения, должен быть надежен, иметь малую степень риска. Это очевидно: высокодоходные и высокорисковые инвестиции больше подходят профессиональным спекулянтам, имеющим хорошую подготовку.

Во-вторых, несмотря на высокую степень надежности, инвестиции при этом должны обеспечивать рост капитала, то есть перекрывать инфляцию хотя бы на несколько процентов (чтобы получить представление о реальных размерах такой доходности ознакомьтесь с данными по инфляции в России по годам).

Это два главных требования. Однако, их недостаточно. Активы, с которыми мы будем работать в процессе роста сбережений, должны соответствовать и другим критериям. Дело в том, что стратегия накопления, которую мы предлагаем на нашем сайте, основывается на относительно активном управлении сбережениями. Для достижения максимального дохода (говоря другими словами — выполнения условия «во-вторых), скорее всего, придется забирать деньги из одного актива и вкладывать их в другой.

Отсюда дополнительное условие:

В-третьих, юридическое оформление инвестиции должно быть достаточно простым и быстрым, допускать возможность быстрого перевода денег из одного инструмента в другой.

Конкретные примеры объектов, подходящих для хранения сбережений

Трем заявленным выше требованиям в общем случае подходят следующие инструменты:

- Банковские депозиты в рублях.

- Наличная иностранная валюта, вклады в валюте.

- Инвестиции в золото и другие драгоценные металлы в разных формах (в виде реального металла, обезличенных металлических счетов, фьючерсов на золото).

- Паевые инвестиционные фонды (ПИФы) и Общие фонды банковского управления (ОФБУ).

- «Голубые фишки» — акции самых крупных и преуспевающих предприятий страны и мира.

Как видите, выбор достаточно велик — это только основные способы, у большинства из них есть подвиды. Главная же задача человека, который хочет защитить и увеличить свои сбережения — это выбрать наиболее актуальный, своевременный инструмент. Дело в том, что все активы, перечисленные в списке выше, за исключением депозитов, не гарантируют получения номинальной прибыли, а ставки по вкладам в большинстве случаев (но не всегда!) недостаточно велики, чтобы справиться с обесцениванием денег. Чтобы лучше разобраться в вопросе, посмотрите статьи о том, как противостоять инфляции и во что вкладывать во время высокой инфляции.

Если же вам удастся подобрать наиболее подходящий объект для хранения в нем денег именно сейчас и оперативно менять его в случае изменения ситуации, тенденций в экономике, то весьма вероятно получение хорошего дохода, в два и более раз перекрывающего ставки по вкладам.

Как же это сделать? Есть много способов — от хождения к гадалке до получения докторской степени по финансам и кредиту. Ну а одним из лучших, мы, разумеется, считаем отслеживание обновлений этого сайта и следование нашим рекомендациям. Копим и сохраняем деньги — вместе!

Успехов!

Мнения аналитиков

Самый содержательный совет — от директора ИСА ФБК И. Николаева. Он уверен, что нет универсальных рекомендаций относительно того, как сохранить деньги при девальвации рубля 2021 года в России. Каждый человек должен принять самостоятельное решение исходя из региона проживания и количества наличных.

Советы от других специалистов, настроенных на негативный сценарий, следующие:

- экономить, отказавшись от ненужных трат, сохранять накопления на черный день;

- сформировать валютную корзину (из рублей, долларов и евро);

- приобретать стабильную валюту — иены, сингапурские доллары или швейцарские франки;

- вовремя покупать и продавать доллары и евро, не забывая о том, что у них сейчас есть значительные риски;

- инвестировать в стандартные ценности — недвижимость, драгоценности и драгметаллы.

Сохранить деньги можно только при условии, что они — не единственные, имеющиеся в распоряжении, и именно этой свободной суммы достаточно для совершения покупки. Если для этого нужны дополнительные средства — заем у физического лица или кредит в банке, не стоит пускаться в рискованные авантюры. Лучше купить что-нибудь необходимое, что давно задумано.

На заметку! Как использовать материнский капитал на строительство дома в 2021 году

Для тех, кто уверен, что дыма без огня не бывает, и апокалипсис (в виде девальвации, деноминации или даже дефолта) маячит на горизонте, есть разумные и практичные советы о том, как избежать негативных последствий при любом плохом сценарии:

- не брать новых кредитов и постараться погасить самые дорогие (по процентам);

- создать по возможности объемную подушку в национальной валюте на случай финансового шторма;

- реструктурировать валютные кредиты (при их наличии) в рублевые (в дни, когда курс не очень высокий);

- не покупать импортную бытовую технику, потому что в стоимость уже заложены риски (дефицит при продолжении коронавируса и нового карантина, рост курса валют);

- не покупать недвижимость из-за того, что она уже подорожала перед кризисом;

- открывать валютные счета в заграничных банках, но не в офшорах (из-за двухстороннего давления на них с Запада и из России);

- снижение стоимости золота во всем мире вряд ли делает его надежным способом сохранения накоплений.

Факт! На днях опубликован очередной антирейтинг стран Европы по внешнему долгу. Россия — на последнем месте в Европе. Госдолг в первой пятерке (в % от ВВП): Греция — 177 %, Италия — 135 %, Португалия — 117 %, Бельгия — 98 %; Франция — 98 %, Испания — 95 %, Великобритания — 80%. У России — 0 %. Есть ли смысл вкладываться в зарубежные банки?

Стоит ли покупать автомобиль

На машины у людей есть стабильный спрос. Это ФАКТ. И вложить деньги в машину можно. И это поможет деньги сберечь и даже их приумножить. Но! Здесь есть одно НО, которое является необходимым условием.

Машину нужно приобретать Б/У. «Почему?» — спросите вы. Дело в том, что как только новая машина приобретается в салоне и переходит в собственность физического лица, на нее автоматически падает цена, чуть ли не в два раза.

И даже если вы ее тут же выставите на продажу по той же цене, ее никто не купит (Кстати, читайте, как быстро продать автомобиль). Потому что она уже не из салона. Она будет продаваться от частного лица. Доверия к частному лицу у покупателей меньше. Особенно, если машину будете продавать сразу после покупки. Поэтому вложение денег в новую иномарку или даже в новый отечественный автомобиль для сбережения средств — не подходящий вариант.

Если же машина будет несколько лет стоять в гараже и вы захотите её продать через несколько лет, то к ней будет столько же недоверия. Ведь придется долго объяснять покупателям, почему вы её купили и на ней не ездили. Они подумают, что вы счетчики отмотали, переделали её, подкрасили. Что угодно, но эти сомнения никуда не денутся.

На машину Б/У есть устаканевшаяся рыночная цена. Например, среднюю легковую иномарку сегодня можно купить через Авито за 150-200 тысяч рублей. Если повезет, если человеку очень нужны деньги, то можно поторговаться и приобрести машину за 100 тысяч, а то и меньше. Смотря, какая модель.

Б/У машину можно купить и поставить. Если будет инфляция, и цены поднимутся, то её можно будет продать по новой поднятой средней рыночной цене. Таким образом, вы сбережете деньги от инфляции.

Стратегия сбережения денег в зависимости от суммы

Следует учитывать, что разная сумма накопленных денег требует разных подходов, чтобы её сберечь. Начнем с самой главной стратегии-совета, подходящей всем:

Хранить деньги нужно в разных ценностях. Например, разделить всё на несколько частей и хранить часть в долларах, евро, рублях, золоте, недвижимости, автомобиле. В одной валюте хранить деньги небезопасно. Чем больше денег, тем опаснее всё сберегать в одной валюте.

Если сумма накоплений 100 тысяч рублей

- 25.000 рублей перевести в доллары и евро в равных пропорциях

- 25.000 рублей положить на дебетовый счет под проценты. Суммы начислений будут небольшими, однако это позволит компенсировать инфляцию. А чтобы вернуть деньги по-любому, всегда страхуйте вклад.

- 25.000 преобразовать в акции Госкомпаний. Например, Роснефть или Газпром.

- 25.000 рублей вложить, например, в самую ходовую часть для автомобиля, которая ломается чаще всего.

Если сумма накоплений 500 тысяч рублей

- 50.000 рублей перевести в доллары.

- 50.000 рублей перевести в евро.

- 100.000 рублей положить на счет в банке и застраховать.

- 200.000 вложить, например, в строительство квартиры в новостройке на начальном этапе. Главное выбирать надежного застройщика.

- 100.000 можно вложить в акции надежных отечественных компаний. Например, в акции Роснефти, Газпрома, ГМКНорНикель, или Уралкалия (компания, которая занимаются удобрениями и поставляет их за рубеж). Цены за 1 акцию составляют около 100 рублей, но, в зависимости от компании, можно приобрести от 50 копеек. Динамику роста смотрите в отдельном пункте данной статьи «В какие акции вложить деньги»

Если сумма накоплений 1 миллион рублей

- Половину средств можно вложить в приобретение недвижимости до 500 тысяч рублей. Это может быть комната или квартира в небольшом моногороде, где работает одно или несколько промышленных предприятий. Например, в сфере сельского хозяйства. Достаточно много предложений можно встретить в Краснодарском крае. Очень много сельскохозяйственных предприятий, где есть стабильная работа, и, соответственно, спрос на аренду.

- 250.000 рублей можно перевести в доллары и евро. В равных долях. Часть из них держать на счете, часть — наличкой.

- 150.000 потратить на покупку машины Б/У (почему бу читайте выше).

- 100.000 вложить в акции крупных Государственных компаний.

Если сумма накоплений больше 1 миллиона рублей

Стратегия возможна на ваше усмотрение. Главное, комбинируйте в процентном соотношении так, чтобы у вас было как можно меньше рисков. А это возможно, если деньги находятся «в разных корзинах». Но как вариант, можем предложить следующее:

- Не более 30% от всей суммы вложить в ликвидную недвижимость. То есть такую, на которою всегда есть спрос. Если вы пропустили этот раздел, читайте выше.

- 10% можно потратить на машину или на несколько машин. Желательно БУ. Почему бу – тоже читайте выше.

- 10-20% денег преобразовать в валюту. Разбивайте на разные виды: доллары, евро.

- На 10% денег можно приобрести акции Государственных компаний.

- 10% положить на дебетовый счет под проценты. Обязательно страхуйте любые банковские счета. Тогда деньги можно вернуть по страховке.

- 10% можно оставить в рублях наличкой.

- Какой-то небольшой процент можно потратить на приобретение мелкой бытовой техники, цифровой техники – не для продажи, а наперед. Если цены вырастут на все, то эти товары тоже подскочат в цене. Поэтому приобретая сегодня, можно на будущее сэкономить приличную сумму денег.

- Еще можно купить пенсионные баллы и в будущем получать пенсию побольше. Как это сделать – читайте в специальной статье про получение пенсии, если не хватает трудового стажа.

Хранение денег на банковском депозите

Для многих людей, которые желают не просто копить деньги, но и действительно приумножать их при приемлемых рисках, данный вариант покажется оптимальным.

К положительным сторонам этого варианта стоит отнести саму работу денег, то есть при открытии вклада вы получаете проценты доходности. И даже если средства находятся на обычном банковском счету, то вероятность того, что у вас их как-либо украдут, значительно понижается.

Что же можно сказать про минусы такого варианта? Если вы не первый год присматриваетесь к банковской среде, то хорошо понимаете, что даже самые именитые и надежные на первый взгляд банки тоже могут прекращать работу, объявляя себя банкротами. При этом хваленой страховки от государства в лучшем случае хватает на половину всех вкладчиков. О трудностях получения этой страховки лучше тактично умолчать. Также, если у вас возникает необходимость снять часть денег, то это становится невозможным до окончания срока действия вклада.