Альтернативные способы хранения сбережений

Определяющим фактором, почему же всё таки россияне хотят вкладывать именно в валюту понятен. Ибо он проистекает из многочисленных сопоставлений, а так же невозможностью более как-то реализовать свои средства.

Допустим мы решили не хранить деньги в валюте, а рассмотреть для себя альтернативные методы хранения своих сбережений. Рассмотрим поближе.

В какой валюте хранить деньги в 2020 году. Неужели недвижимость?

Недвижимость дело “такое”. Куда не сунься – везде требует больших затрат, а так же определённых знаний. При чём знания эти должны быть в разных сферах. Вас могут обмануть при оформлении договоров. И тогда вам потребуется кто? Юрист или человек который хотя бы что-то понимает в документах сего рода.

Далее, а куда собственно вкладываться? В первичное жильё? Дорого. Во вторичное? Рискованно! А может быть взять квартиру на стадии его строительства? Не плохой вариант заработать себе бессонные ночи. Вам нужно будет ждать несколько лет пока это жильё до строится. А достоят ли его вообще? И если застройщик окажется честным и порядочным, то где гарантии что он не разорится и не “сдаст назад” в отчаянной ситуации? Ведь мы же знаем, что все строительные процедуры ведутся ими за счёт кредитных средств. Значит, это не их деньги, и потом свет с огнём не сыщешь!

Украшения, техника, вещи

Более приземистый вариант вложения своих средств. Им не брезговали наши предки. И тогда, когда можно было обменять “вещь на вещь” то эта схема работала. Но сегодня всё изменилось, не только вещи обесцениваются, какой там, даже деньги! Поэтому, если вы сегодня возьмёте пылесос, то завтра можете продать её с 50% скидкой, не меньше!

Золотые изделия тоже всё противоречиво! Много мошенников. Даже среди опытных и закоренелых ювелиров можно встретить рассказы о том, что их новая партия оказалось не с той пробой, что они заказывали. Если уж их возможно обмануть, то что про нас то говорить, смертных?

А то колечко которое на вашей руке, или другой вариант украшающий ваше бессменное тело, может вам стоит его отнести в лавку, где его проверят на подлинность? А может и не стоит лишний раз себя огорчать, носите как носили ранее.

Ценные бумаги: акции, облигации, расписки

Думаю, здесь всё и так понятно без лишних слов… Риски, риски и ещё раз риски.

Давайте лучше рассмотрим с вами преимущества хранения наших сбережений в валюте.

Стоит ли вкладывать деньги в облигации

Облигации — ценные долговые бумаги с высокой годовой доходностью. Этот финансовый инструмент рассчитан на среднесрочную и долгосрочную перспективу. Облигации может выпускать государство или компания. Номинируют их преимущественно в долларах, а доходность достигает 8%.

Это простой способ сохранения средств, характеризующийся фиксированным доходом. Человек дает эмитенту деньги в долг под заранее оговоренные условия — процент доходности и время возврата. Недостаток облигаций — всегда есть риск того, что эмитент обанкротится. При желании держатель облигаций может продать их раньше времени.

Рекомендуется собирать портфель из десяти разных облигаций, тогда он будет устойчивым. Если случатся непредвиденное в отношении одного эмитента, то пострадает всего-навсего 10% портфеля. Облигации — эффективный финансовый инструмент, на который можно смело потратить до 20% своих накоплений.

Цель хранения денег в валюте

Правильный выбор стратегии и цели валютного инвестирования поможет скопить и заработать больше средств, нежели бесцельная скупка доллара и евро на любые оставшиеся с зарплаты деньги. Существует много целей хранения капитала в валюте:

- предстоящий отпуск;

- покупка квартиры;

- образование детей;

- простое сохранение денег и защита их от инфляции;

- создание резервного фонда (подушки безопасности на черный день);

- заработок на росте курса и т.д.

Сбережение

Сохранение капитала – одна из основных целей инвестирования в иностранную валюту. Для этого нужно диверсифицировать свой валютный портфель. Вложение только в одну валюту могут не оправдаться, если ее курс внезапно упадет. Для накопления и оптимизации сбережений лучше всего хранить деньги в следующей пропорции:

- 30% — доллары США;

- 30% — евро;

- 30% — швейцарские франки или израильские шекели;

- 10% — рубли.

Доллары и евро – это наиболее популярные валюты в России и на Западе. Сегодня они показывают серьезный рост, отличаются высокой ликвидностью и могут быть легко конвертированы в рубли. Швейцарские франки и израильские шекели – одни из наиболее стабильных валют. Они прекрасно подходят для сохранения сбережений, поскольку практически не подвержены инфляции.

Заработок

Существует много способов заработка на валюте. Среди них можно выделить:

- игру на рынке Форекс (трейдинг), где можно заработать деньги на курсовой разнице;

- открытие ПАММ-счета с определением управляющего (играть на рынке будет профессиональный трейдер за комиссионные, а владелец счета получит прибыль без изучения принципов работы на бирже);

- покупку-продажу валюты в банке или пункте обмена, если своевременно предугадать рост курса;

- покупку еврооблигаций;

- кредитование в любой валюте на WebMoney и т.д.

Но заработать на валюте какие-либо ощутимые суммы достаточно сложно. Начинающий инвестор, не имея должного опыта и знаний, скорее потеряет много денег на курсовой разнице или поддастся общей панике и купит доллары по верхней границе рынка.

Советы экспертов о том, как сохранить деньги

Опираясь на мнение экспертов, для того, чтобы быть полностью уверенным в сохранности денежных средств, важно участь следующее:

- Хранить сбережения в нескольких валютах. Предпочтение многие специалисты выказывают Евро.

- Если сумма достаточно велика, беспроигрышным вариантом будут инвестиции в недвижимость.

- Если обращаться к рынку акций и облигаций, то стоит пользоваться пакетными инвестициями, что бы минимизировать риски.

Если стоит вопрос о том, хранить ли деньги наличностью или на счете, то эксперты утверждают, что безопаснее и надежнее хранить на депозите. Но если нет уверенности или желания, то можно пользоваться банковской ячейкой, где наличность будет храниться под надёжной охраной.

Вопрос эксперту

Если открывать счет в евро или долларе, будет ли он застрахован, какая сумма подлежит возмещению? Вклады в рублях и иностранной валюте страхуются государством. Общая сумма на счетах не должна превышать 1400000 руб. Для возмещения. Валютные вклады конвертируются в рубль на момент наступления страхового случая, по официальному курсу валют.

Будет ли рубль падать в ближайшее время, не потеряю ли я свои сбережения если хранить в рублях? Все зависит от сроков и целей накопления и хранения денежных средств. В краткосрочной перспективе, возможно, не имеет смысла хранить деньги в иностранной валюте. Тем, боле если копите деньги на покупку, которая будет оплачиваться в рулях. На данный момент можно утверждать, что Евро будет достаточно крепок в своих позициях, если планируете хранить и преумножить каптал на неопределенный срок, то лучше обратиться к этой валюте.

Традиционная стабильность швейцарского франка

Определяя для себя, в чем лучше хранить деньги, желательно исходить из постановки четкой цели: получение «быстрого» дохода или же сбережение средств на перспективу

В целях долгосрочного инвестирования можно обратить внимание на швейцарский франк. Как известно, Швейцария не входит в Евросоюз

В связи с этим валюта этой страны достаточно независима от экономических и политических колебаний ЕС. Волатильность швейцарского франка минимальна, что обусловлено стабильностью местной экономики и высоким уровнем доверия к банковской системе страны. Недаром Швейцарию называют мировым банком.

Кстати, российские кредитные организации уже предоставляют возможность открытия вкладов в этой валюте. Предлагаемые процентные ставки достигают 6,5 % годовых, что выше ставок по другим валютным депозитам.

В чем хранить сбережения?

Рационально подходя к данному вопросу, решая, в какой валюте лучше всего держать свои деньги, требуются изучение массы информации. Это текущая экономическая ситуация США, стран Европы, России, потенциальные изменения, политика, потенциальные кризисы, стоимость нефти. Сразу исключается возможность хранения всех имеющихся денег в одной валюте. Сложно угадать, как в дальнейшем будут разворачиваться экономические показатели многих стран.

Можно открыть депозит в банке, не меняя рубли на другую валюту

Можно открыть депозит в банке, не меняя рубли на другую валюту

Роль играет основная цель перевода валюты – сохранение денег либо заработок. Желая сохранить средства, можно открыть депозит в банке, не меняя рубли на другую валюту. Так исключается влияние инфляции, гарантирована сохранность денег. Говоря о приумножении, стоит помнить о таком понятии, как риск. Всегда при попытках сделать деньги на деньгах, риск будет присутствовать как таковой. Данный вопрос можно доверить специалисту банка, которому придется платить комиссию. К сожалению, никто не даст гарантию, что прогнозы и ставки будут сделаны правильно.

Можно также отдать предпочтение валютам развивающихся стран

Можно также отдать предпочтение валютам развивающихся стран

Можно отдать предпочтение валютам развивающихся стран. Будет ли это правильно? Стоимость валюты развивающихся стран зависит от многих показателей – народные волнения, политическая нестабильность, ограниченные энергоресурсы. Обменный курс не всегда доступен, не всегда можно найти желаемую валюту. Такое вложение будет рисковым.

Также можно воспользоваться услугами Тинькофф Банка, перейдя по этой ссылке.

Как хранить доллары в дивидендных акциях?

При наличии некоторого опыта торговли на бирже наряду с облигациями инвестору наряду с евробондами целесообразно пополнить свой портфель некоторым количеством номинированных в долларах акций. Приносимый им доход также будет состоять из двух частей — роста стоимости самого актива и причитающихся её владельцу дивидендов.

Выбирать активы для покупки следует осторожно: некоторые компании второго или даже третьего эшелона порой пытаются поправить сомнительное финансовое положение обещанием больших выплат. Ориентиром могут послужить следующие вопросы:

- Получает ли компания стабильную прибыль? Если у неё есть перспективы развития, стоит докупить ещё акций. Если же рынок падает полностью, разумно перевести часть денег в наличную форму и спрятать в банковской ячейке;

- Регулярно ли начисляются дивиденды? Некоторые компании производят неплохие выплаты, но устраивают между ними произвольные перерывы в два-три года. Потому инвестору приходится постоянно контролировать календарь дивидендов;

- Разумно ли удерживать активы компании, если ситуация на рынке будет ухудшаться? Положительный ответ означает, что руководство проводит обоснованную политику и располагает ресурсами для выхода из кризиса.

Поскольку активный трейдинг выглядит рискованным способом хранения капитала, именно дивидендные акции могут представлять наибольший интерес для новичка. Как показывает практика, подобные инвестиции имеют ряд преимуществ:

- Вложение в такие активы не требует серьёзной подготовки. Даже новичок разберётся, как хранить сбережения в долларах, инвестируя их в дивидендные акции;

- Обычно наиболее привлекательные ценные бумаги относятся к «голубым фишкам». Продать их и вывести деньги на банковский счёт можно буквально за час;

- Акции, как правило, стоят недорого. Даже с небольшим капиталом можно составить неплохой портфель с оптимальным сочетанием риска и доходности.

Покупка дивидендных акций может стать реальным способом как разбогатеть в России обычному человеку. Но не стоит забывать, что инвестиции в ценные бумаги сопровождаются определенными рисками:

- Решение о начислении дивидендов принимает руководство компании. Если прошлый год был неудачным и не принёс прибыли, выплат может и не быть;

- После негативных событий акции могут настолько сильно упасть в цене, что выплата дивидендов не компенсирует потери стоимости. Для инвестора это означает убытки;

- Брокеры неохотно работают с новичками, располагающими небольшими капиталами. Если речь идёт о сумме в пару тысяч долларов, можно забыть об этом способе.

Выгодно ли хранить деньги в долларах, покупая дивидендные акции? Изучая отчёты и релизы на 2022 год, можно выделить нескольких лидеров мирового рынка:

Видео по теме Видео по теме

Дивидендные акции

| AbbVie | 4,27 | 233,64 млрд. | 132,11 |

| Archer Daniels Midland | 2,29 | 36,17млрд. | 64,66 |

| Walgreens Boots Alliance | 3,79 | 43,67 млрд. | 50,44 |

| Sysco | 2,50 | 38,59 млрд. | 75,28 |

| General Dynamics | 2,34 | 56,89 млрд. | 203,73 |

Новости по теме

08 мая 2020 Евро и доллар 08 мая упали на несколько копеек

По данным ЦБ, доллар и евро подешевели к концу валютных торгов 08 мая.

08 мая 2020 Кредиты для бизнеса в Сбербанке: программы, требования к заёмщику, обеспечению и оформление

Если надоело сидеть в песочнице малого бизнеса, то пора брать кредит и расти. Как проходит кредитование бизнеса, какие бывают программы и каковы требования к бизнесу мы покажем на примере Сбербанка, потому что он самый крупный, обладает большим количеством программ и дополнительных сервисов для бизнеса.

07 мая 2020 Курсы основных валют 07 мая стабильны

По данным ЦБ, доллар и евро показывают стабильность к концу валютных торгов 07 мая.

Все новости банков

Как хранить доллары в еврооблигациях?

Стараясь найти более прибыльные способы размещения капитала, все инвесторы рано или поздно приходят к заключению о целесообразности покупки облигаций. Эти ценные бумаги выпускаются только государственными органами и прошедшими многократную проверку крупнейшими коммерческими компаниями, поэтому их можно назвать одним из самых надёжных и безопасных инструментов для хранения накоплений. Существуют облигации, номинированные в рублях, долларах, евро и вообще любой валюте мира, что позволяет подобрать оптимальный вид актива для инвестора с любым капиталом.

Для размещения средств самый большой интерес представляют еврооблигации или евробонды, предназначенные для торговли на крупнейших международных биржах. Их может купить каждый российский гражданин, заключивший соглашение с какой-нибудь брокерской компанией. Разумеется, выбор будет ограничен активами, которые, согласно законодательству РФ являются ценными бумагами и торгуются на отечественных биржах, но и в этом случае инвестор сможет найти сотни подходящих вариантов.

Почему выгодно покупать облигации? Приносимый им доход будет состоять из двух долей — непосредственно купонной выплаты и роста стоимости самого актива, связанной с падением курса рубля. Также следует учесть, что:

- Эмитенты погашают долги по облигациям независимо от наличия прибыли. Нет более надёжного способа, как приумножить капитал без риска;

- Оборот евробондов регулируется международными законами, поэтому возврат денег в случае дефолта компании гарантирован. Впрочем, таких прецедентов ещё не было;

- Доходность облигаций известна заранее. В отличие от других инструментов, она не изменится при снижении или повышении ставки рефинансирования.

Многие опытные инвесторы предпочитают размещение денег в евробондах любым другим способам хранения. Впрочем, некоторые неудобства здесь тоже имеются:

- Только квалифицированный инвестор может купить активы, не представленные на российских биржах. У новичка остаётся немного вариантов, как хранить доллары;

- Доход по облигациям облагается НДФЛ, причём в переводе на национальную валюту. Если курс рубля резко упадёт, купонная выплата может и не перекрыть сумму налога;

- Большинство брокеров устанавливает минимальную сумму для вложения в облигации на уровне 10–30 тысяч долларов. Со скромным капиталом на бирже делать нечего.

На Московской и Санкт-Петербургской биржах на сегодняшний день доступно более трехсот наименований еврооблигаций. Где выгодно хранить доллары:

Евробонды

| Газпром-05-2034-евро | 3,66 | 1549 | 28.04.2034 |

| Газпром-18-2037-евро | 3,66 | 1465 | 16.08.2037 |

| ГТЛК-001Р-05-боб | 3,25 | 802 | 21.08.2024 |

| ВЭБ.РФ-3-2025-евр | 2,97 | 1182 | 22.11.2025 |

| Россия-2028-7т | 2,61 | 1734 | 24.06.2028 |

В какой валюте хранить деньги в 2020 году: мнения экспертов

Что бы ни происходило на мировой арене, а доллар, оставаясь мировой резервной валютой, продолжает быть лидером стабильности с 1945 года. Все главные ресурсы нашей планеты, представляющие предмет торговли на мировом рынке, привязаны именно к доллару. Прочность доллара доказана годами, более того, в период кризисов его позиции упрочняются.

Разумеется, не стоит вкладывать в доллары все деньги. Они, как и прочие деньги, могут потерять в цене, а значит, будут потеряна часть накоплений. Если посмотреть на график изменения цен на пару доллар/рубль за последние несколько лет, можно убедиться, что мировая резервная валюта остается неплохой инвестицией для крупных игроков, оперирующих большими суммами и зарабатывающих на скачках курса.

Для граждан, покупающих доллар ради сохранения денег, всегда есть перспектива как заработать, так и потерять на разнице курсов. Поэтому те, кто покупает доллары не ради игры на курсе, максимум, на что могут рассчитывать, — просто сберечь свои деньги, защитить их от инфляции.

Почему выгодно хранить деньги в долларах по мнению финансовых экспертов:

- Остается риск введения очередных санкций со стороны Запада. После них доллар неизменно растет по отношению к рублю.

- Если торговая война между США и Китаем закончится полюбовным решением — взаимной отменой пошлин — это также подымет курс доллара.

- На осень 2020 года запланированы выборы президента США, и при определенных сценариях развития событий также есть шанс на укрепление американского доллара.

- Динамика цен на черное золото ведет к тому, что США будет наращивать его покупку, а значит, опять-таки будет укрепляться доллар.

Риски покупки долларов также есть, так как США печатают слишком много ничем не обоснованных денег. Риск того, что американский «мыльный пузырь» таки лопнет, по-прежнему существует.

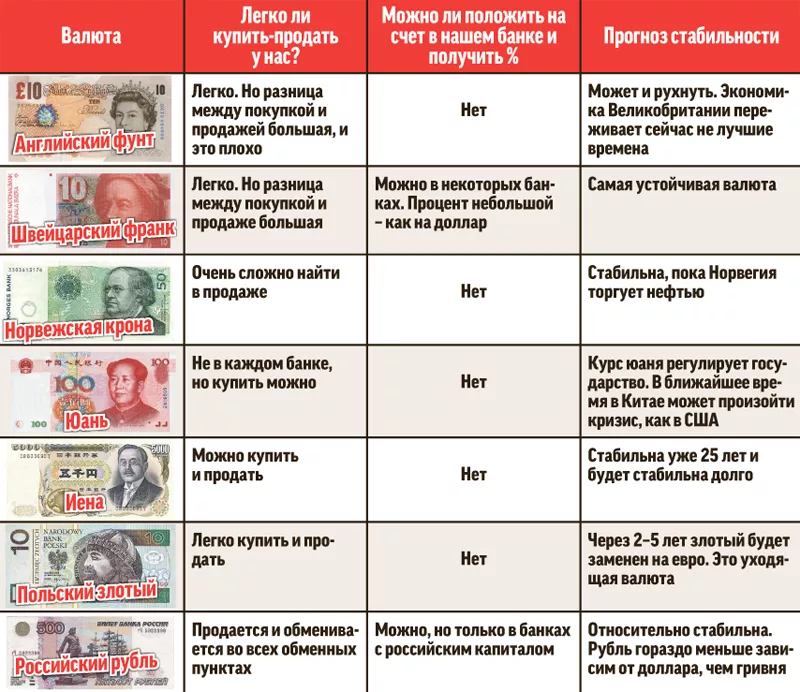

В чем еще, кроме долларов, можно хранить деньги:

- Евро. Ситуация сейчас неоднозначная. Коррективы в экономику Германии, Франции и других ведущих стран ЕС внес коронавирус, что непременно скажется на курсе евро. Еще минус евро — практически нулевая ставка по депозитам. Никаких предпосылок для роста евро нет.

- Китайский юань. За последние годы рубль немного вырос по отношению к юаню. При этом Китай активно развивает экономику и сейчас, когда весь мир сворачивает производства, Поднебесная восстанавливает и наращивает мощности. Юань уверенно покоряет мировые рынки, а значит, есть все факторы для роста его валюты.

- Британский фунт стерлингов. Уверенно растет по отношению к рублю в течение последних 10-ти лет. Это одна из самых дорогих валют в мире и интересный для вложения вариант.

- Швейцарский франк. Эксперты считают его одной из самых безопасных и устойчивых валют. Экономика Швейцарии стабильна, а бюджет профицитный. Доходы страны превышают ее расходы, поэтому она не нуждается в крупных инвестициях.

Рекомендуемая валютная «корзина»:

- доллары США — 20%;

- фунты стерлингов — 35%;

- франки швейцарские — 35%;

- евро — 0%;

- юани — 10%.

В какой валюте хранить деньги

Те, кто интересуется вопросом «В какой валюте хранить деньги?», часто рисуют в воображении какую-то волшебную формулу, которая наверняка поможет сохранить и приумножить капиталы. Но, к сожалению, это не так.

- Есть определенные рекомендации, которые помогут сохранить и, если не заработать, то не потерять средства. Итак, прежде всего, всегда используйте правило – держите деньги в той валюте, в которой собираетесь их тратить.

- Во-вторых, не пытайтесь гнаться за рынком – не стоит начинать скупать валюту при резком росте, и мгновенно сдавать при падении. В вопросах колебаний курсов, ситуация может меняться кардинально в считанные часы. Только хорошо понимающие люди, могут хоть как-то предугадывать ситуацию.

- В-третьих, распределяйте свои сбережения в приблизительно равных пропорциях – по 30% в национальной, валюте, долларах США и евро. Такая комбинация поможет не потерять деньги, если какая-то из валют начнет падать.

Кроме того, сейчас стали приобретать популярность валюты, которые не являются традиционными для наших соотечественников, но достаточно стабильны и имеют тенденцию к росту – польский злотый, китайский юань, английский фунт стерлингов и канадский доллар. Эти валюты вряд ли помогут много заработать, но в плане сохранности денег, они станут очень полезными.

Подушка безопасности

Но почему же тогда копить деньги нужно в валюте трат? Скажем так: копить вы можете в чем угодно, но вот подушку безопасности (минимальные первые накопления) лучше держать именно в той валюте, которую вы тратите первой.

Ведь на что нам нужны самые первые накопления, заначка на черный день? Это незапланированные расходы. Сломалась машина? Заболели? Уволили с работы? Затопили соседей и надо делать ремонт? Во всех этих ситуациях вам срочно понадобятся деньги именно в той валюте, в которой вы привыкли жить и расплачиваться. А что, если тратить вам надо в рублях, заначка у вас в долларах, а курс обмена в этот момент крайне невыгодный?

Но времени ждать изменения курса у вас не будет, так что вы:

- потеряете деньги из-за невыгодного курса,

- потеряете деньги на комиссии за обмен валюты.

Итого, вы сами у себя украдете кусок заначки. Поэтому на срочные нужды лучше копить в том, в чем предстоит тратить. Эксперты рекомендуют иметь на случай непредвиденных расходов от трех до шести ваших месячных зарплат.

Выгодные предложения

Вклады Все вклады банка в России

Вклад «Помню. Горжусь»

Лицензия №1481

Все вклады банка в России

Ипотека Все ипотечные программы банка в России

Льготная ипотека с господдержкой

Лицензия №2209

Все ипотечные программы банка в России

Кредиты наличными Все кредиты наличными банка в России

Кредит «Наличными» 7,2

Преимущества:

Оформление кредита за 1 визит в банк. Досрочное погашение без комиссии

Лицензия №1000

Все кредиты наличными банка в России

Кредитные карты Все кредитные карты банка в России

Карта возможностей

Лицензия №1000

Все кредитные карты банка в России

Дебетовые карты Все дебетовые карты банка в России

Варианты хранения денег в валюте

Кроме вопроса, в какой валюте выгодно держать деньги, надо ответить для себя еще на один, какой вариант хранения выбрать.

Наличные

Очевидные минусы: при обмене на рубли они могут принести доход с той же вероятностью, что и убыток. Инфляцию тоже никто не отменял, пусть в США или Европе она пока и значительно ниже российской. Ну и место для хранения надо подобрать. Тумбочка, конверт и даже сейф – так себе вариант.

А о своей нервной системе вы беспокоитесь? Вдруг очередной обвал, мировой кризис. Наличные дома будут вас как огнем жечь, так захочется быстрее поменять валюту на что-то более надежное.

Банковские вклады

Вполне надежный вариант, если грамотно подойти к выбору банка. Посмотрим на некоторые предложения от ведущих российских банков.

Наименование банка | Наименование вклада | Процентная ставка | Другие условия |

Сбербанк | Сохраняй | max 2 % (доллары) | Максимальный срок – 3 года, без пополнения, без снятия |

| ВТБ | Выгодный | max 3,5 % (доллары) max 0,96 % (евро) | Максимальный срок – 5 лет, без пополнения, без снятия |

Газпромбанк | Валютный доход | max 2,8 % (доллары) | Максимальный срок – 1 097 дней, без пополнения, без снятия |

| Россельхозбанк | Доходный | max 3,95 % (доллары) max 1,1 % (евро) | Максимальный срок – 1 460 дней, без пополнения, без снятия |

| Московский кредитный банк | Мечты | max 3,35 % (доллары) | Максимальный срок – 380 дней, пополнение в первые 190 дней, без снятия |

Ставки по долларовым вкладам значительно привлекательнее. Можно поиграть сроками и суммами, от этих параметров меняется процентная ставка. Рассмотрите варианты с возможностью пополнения и капитализацией процентов.

Если совсем не хотите разбираться в инвестиционных инструментах, то валютные вклады как раз для вас. Для желающих попробовать что-то еще, есть еврооблигации и паевые инвестиционные фонды (ПИФы).

Еврооблигации

Специалисты называют еврооблигации хорошей альтернативой валютным депозитам. Облигация – это ценная бумага, покупая которую, вы даете в долг государству или частной компании. Они, в свою очередь, обещают вернуть не только потраченную вами сумму, но и выплатить купонный доход.

Еврооблигация – облигация в иностранной валюте. Можно выбрать ценную бумагу в зависимости от срока инвестирования и степени риска. Она позволяет заранее оценить доход по начисляемым раз в полгода или год процентам. Вы можете заработать не только на купонном доходе, но и на перепродаже облигации при росте цены

Но в этом случае важно не прогадать

Обратите внимание, что еврооблигации покупают через брокера, который работает на фондовом рынке. Поэтому в затраты следует включить еще и комиссионные

Ключевые моменты, которые должны знать владельцы еврооблигаций:

- вы обязаны заплатить налог на доходы: 13 % от купонного дохода + 13 % от продажи ценной бумаги + 13 % от курсовой разницы, если валюта выросла по отношению к рублю;

- система страхования вкладов не работает при инвестировании в еврооблигации, т. е. ваши вложения не застрахованы от риска потери;

- при дефолте компании, которая выпустила облигации, вы рискуете потерять вложенные деньги.

ПИФы

Не все хотят погружаться в аналитическую работу на фондовом рынке, следить за котировками, политическими и экономическими новостями и, в конце концов, самостоятельно принимать решения о покупке или продаже валюты или ценных бумаг в валюте.

Тогда еще один вариант вложения денег и сохранения их в иностранной валюте – ПИФы. Это своеобразная корзинка, в которую вы кладете купленные паи. А пай – это акции, облигации российских и зарубежных компаний, золото, недвижимость, валюта.

В рамках данной статьи нас в первую очередь интересуют валютные ПИФы. Например, инвестиционная группа “АТОН” предлагает ПИФ “АТОН – Фонд Еврооблигаций”. Это первый фонд, который предполагает покупку пая в долларах США. Преимущество очевидное – вы покупаете и продаете в долларах, ничего не теряя при конвертации.

Структура инвестиционного портфеля выглядит следующим образом.

Или Фонд Глобальный долговой рынок от управляющей компании Сбербанка инвестирует за вас в валютные облигации развитых и развивающихся стран мира. Структура портфеля совсем другая.

Вы можете покупать ПИФы через управляющие или брокерские компании. Каждая из них предлагает разные продукты и разные условия обслуживания. На финансовом портале Банки.ру есть несколько форумов, посвященных вопросам инвестирования в ПИФы. Уделите время на их изучение или задайте свои вопросы таким же инвесторам, как и вы.

Швейцарский франк

В течение 2019 года по отношению к основным мировым валютам российский рубль укрепился. Так, если на 10 января 2019 года один американский доллар стоил 67,07 рублей, то на 1 января 2020 года его курс упал до 61,90 рублей за доллар. Получается, что за минувший год американская денежная единица по отношению к российской обесценилась на 7,71%. Европейская валюта по сравнению с рублем стала стоить дешевле на 9,8%. За год ее курс упал с 76,90 до 69,37 рублей за евро.

Швейцарский франк по отношению к рублю за 2019 год тоже обесценился. Однако его падение составило 6,63% (с 68,40 до 63,89 рублей за франк). Следовательно, если бы россияне свои сбережения хранили во франках, а не в долларах, то за минувший год они потеряли бы меньше.

Считается, что швейцарский франк выгодно отличается от многих мировых валют, в первую очередь, своей стабильностью и надежностью. США имеют громадный внешний государственный долг и ведут рискованные торговые войны (с Китаем и даже немного с Европой). Поэтому с приходом экономических катаклизмов над американским долларом повиснет угроза падения.

Швейцария же, напротив, является «тихой гаванью» мировой экономики. Во время последних глобальных экономических кризисов швейцарский франк всегда оставался крепче американского доллара. Швейцарские банки являются одними из самых крупных и надежных в мире.

Предпосылок, что франк вдруг резко обесценится по отношению к основным мировым валютам, нет. В случае роста курса франка по отношению к доллару его покупка будет более предпочтительной. Особенно резко спрос на франки вырастает во времена нестабильности.

Плюсы и минусы валют

Чтобы понять, в чем лучше хранить сбережения, разберем плюсы и минусы наиболее востребованных у россиян валют.

Рубль. Правительство и Центробанк советуют хранить деньги в рублях. При этом после продолжительного снижения ключевой ставки началось ее повышение. Ожидаемо, что вслед за ней могут расти проценты за пользование кредитами и доходность депозитов. По инфляции пока тоже ситуация нерадужная. Некоторые специалисты ожидают ее рост в связи с изменениями внутренних факторов (увеличение НДС) и внешними (санкции, нефть и т. д.)

Так хранить в рублях или нет? Не все сбережения и не на длительный срок. Помните правило диверсификации и изучите другие инвестиционные инструменты.

Доллар. Мировая резервная валюта. Многие развитые и развивающиеся страны хранят часть своих национальных резервов в долларах. Экономика США растет и остается главным игроком на мировом рынке. Предсказать изменение курса доллара из-за политических или финансовых колебаний не возьмется ни один эксперт. Поэтому стоит и дальше рассматривать эту валюту, как одну из самых надежных для хранения денег. Рухнет она, рухнет мировая экономика. Тогда уж все равно будет, в чем вы там хранили сбережения.

Евро. Молодая валюта, но очень популярная. К сожалению, Евросоюз сейчас находится в не лучшей своей форме. За последний год колебания евро к доллару от 1,25 в феврале до 1,12 в ноябре. Здесь в курс вмешиваются и внешние, и внутренние проблемы.

Есть еще и валюты других стран: фунты стерлингов, китайские юани, швейцарские франки и др. Но далеко не все банки обменивают рубли на них и даже открыть счет в одной из перечисленных валют может оказаться проблематично.

Какой же вывод можно сделать? Если решили хранить деньги в валюте. Сделайте это не в одной, а в 3 – 4. По пропорциям ничего советовать не буду. Я опять сошлюсь на Владимира Савенка, который рекомендует такую корзину: 40 % в евро, 40 % в долларах и 20 % в рублях или 30 % / 40 % / 30 %.

Заключение

Накопить серьёзный капитал мечтают многие инвесторы. Действительно, благодаря круглой сумме можно создать себе пассивный доход и избавиться от беспокойства о том, где найти хорошую работу или как сохранить бизнес во время карантина в 2022 году. Однако защищать свои накопления тоже надо уметь: первый закон инвестирования говорит, что нельзя держать все активы в одном месте. Поэтому:

- Примерно 50% сбережений желательно разместить на депозите или инвестировать в облигации крупных эмитентов. Данная часть капитала будет выполнять страховые функции, то есть компенсировать неудачные вложения в другие инструменты;

- Хотя бы 30% денег можно использовать для покупки паёв в инвестиционных фондах или дивидендных акций на бирже. Эти инструменты не гарантируют дохода, однако при удачном стечении обстоятельств способны принести неплохую прибыль;

- Оставшиеся 20% капитала целесообразно оставить в наличных или на накопительном счёте. Если появится интересная идея куда выгодно вложить деньги физ лицу без рисков, можно будет оперативно использовать удачный шанс.