Изучаем документы на участие в Программе страхования ПАО Сбербанк и ООО СК «Сбербанк страхование жизни»

При

оформлении страховки в Сбербанке заемщику предлагается ознакомиться и подписать

следующие документы:

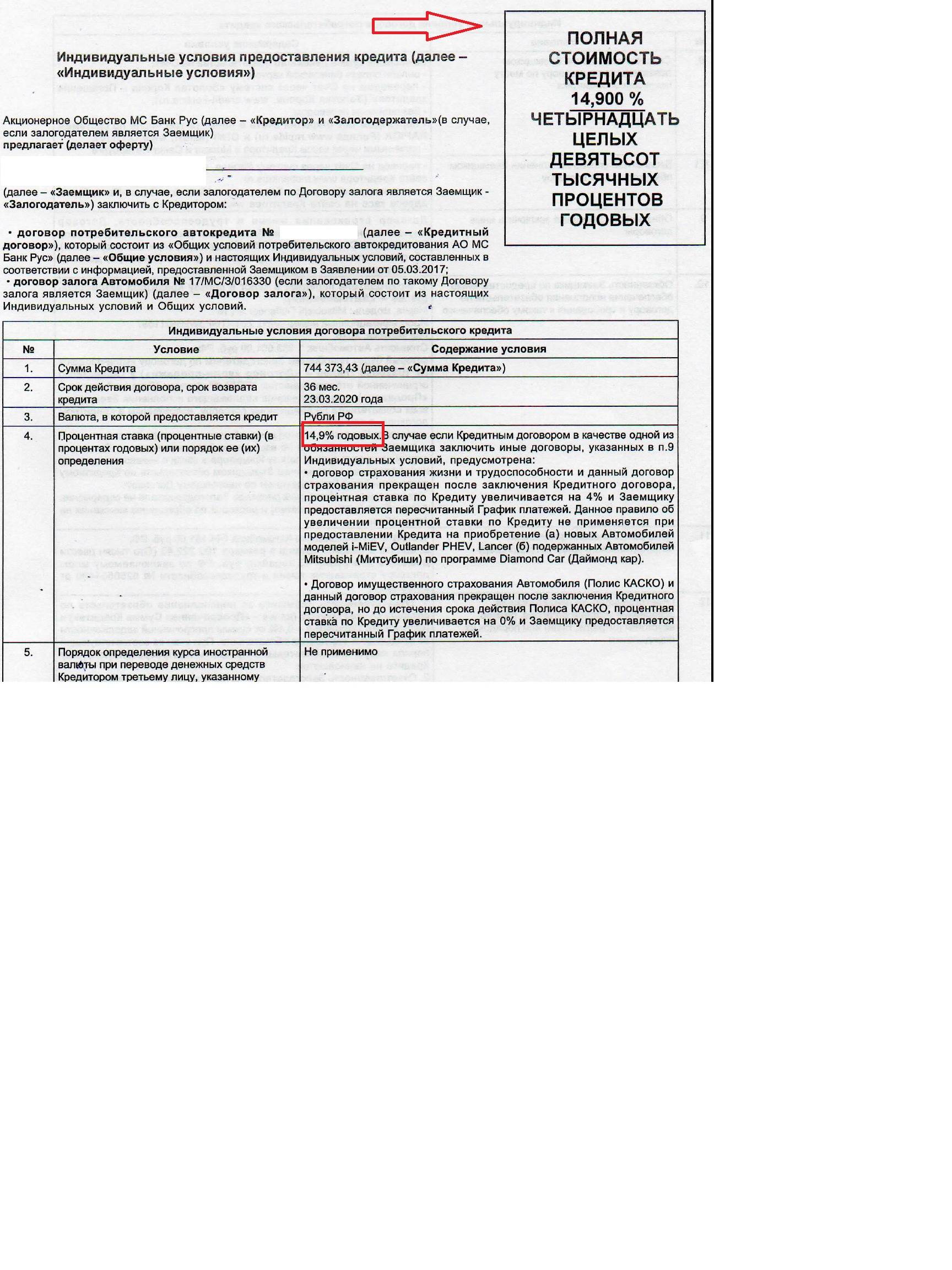

- Условия участия в программе

страхования; - Памятка;

- Заявление страхования.

Условия

участия в программе страхования

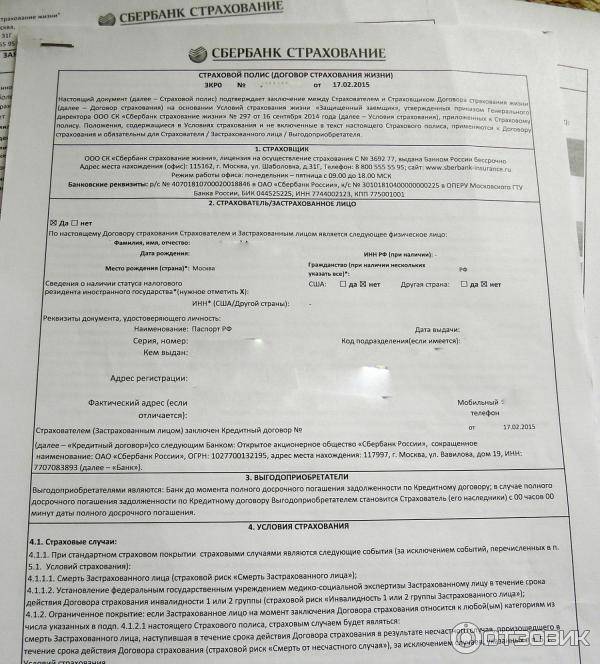

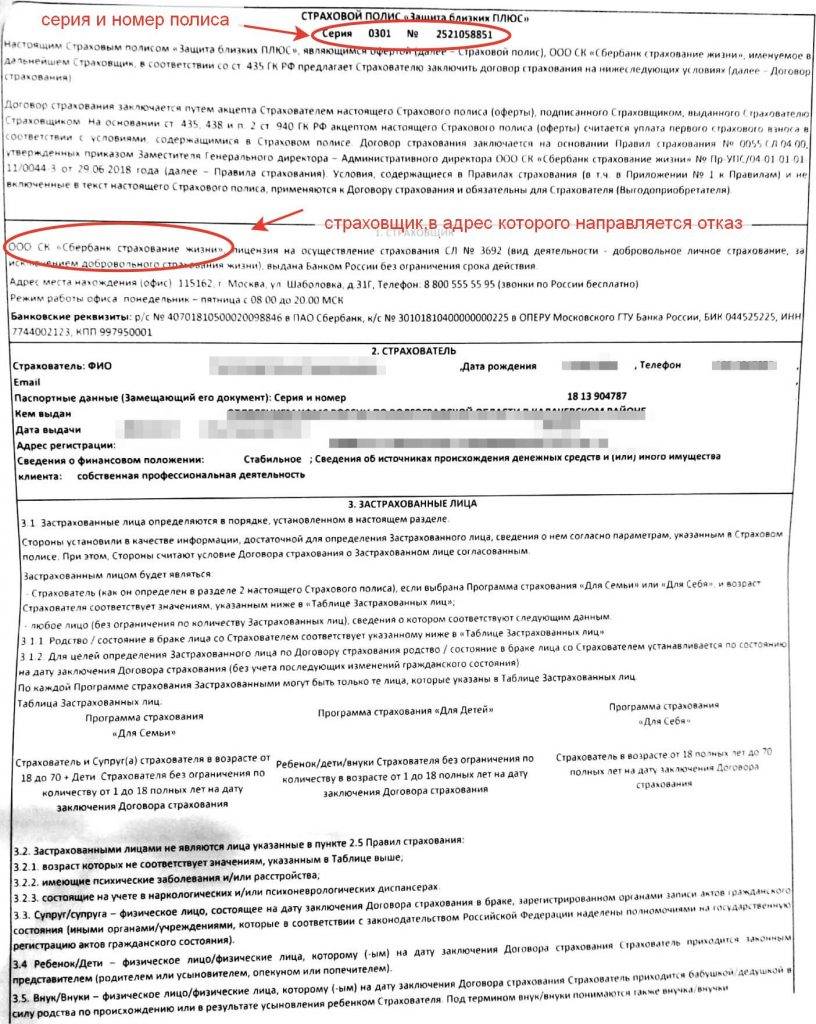

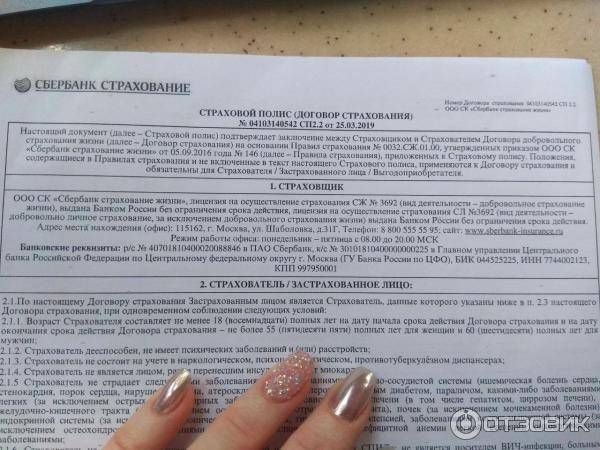

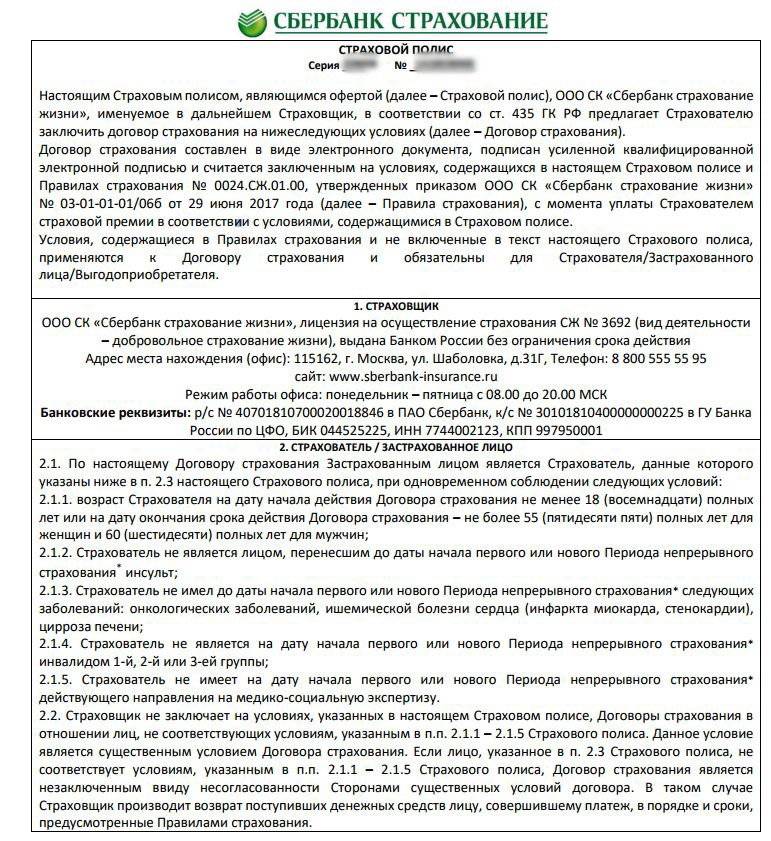

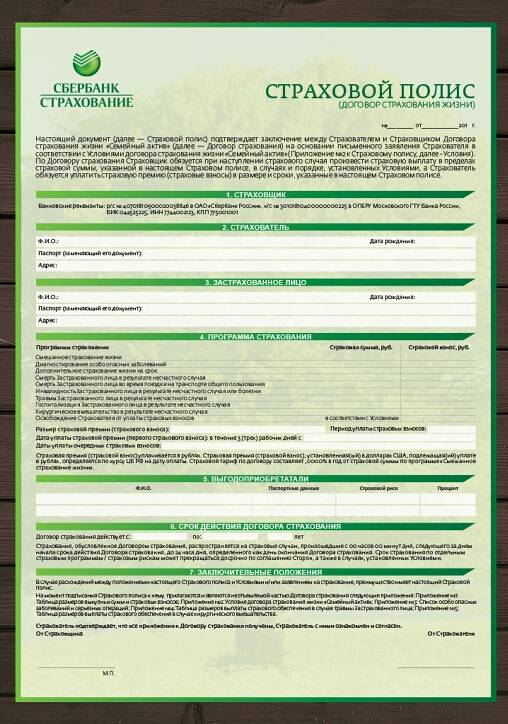

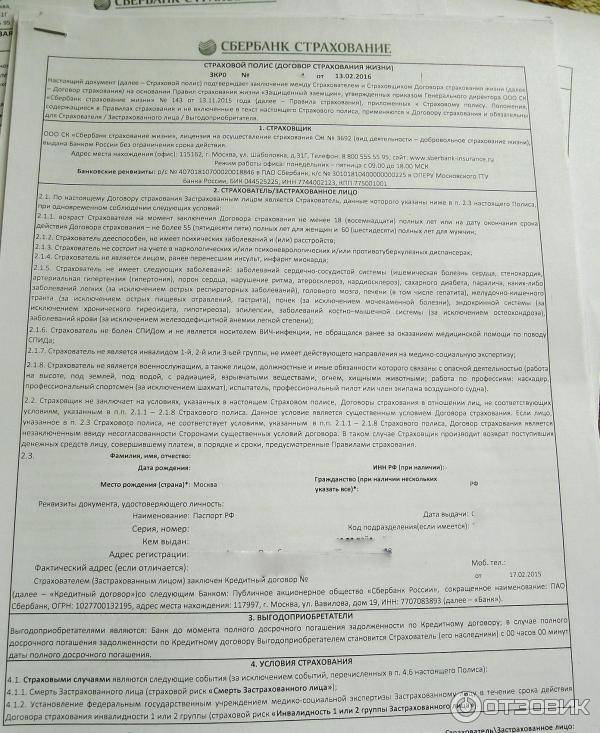

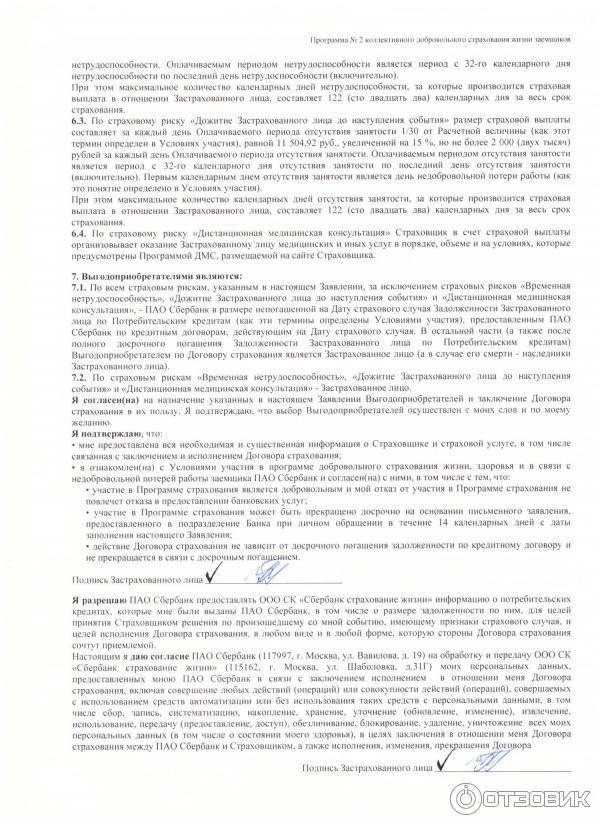

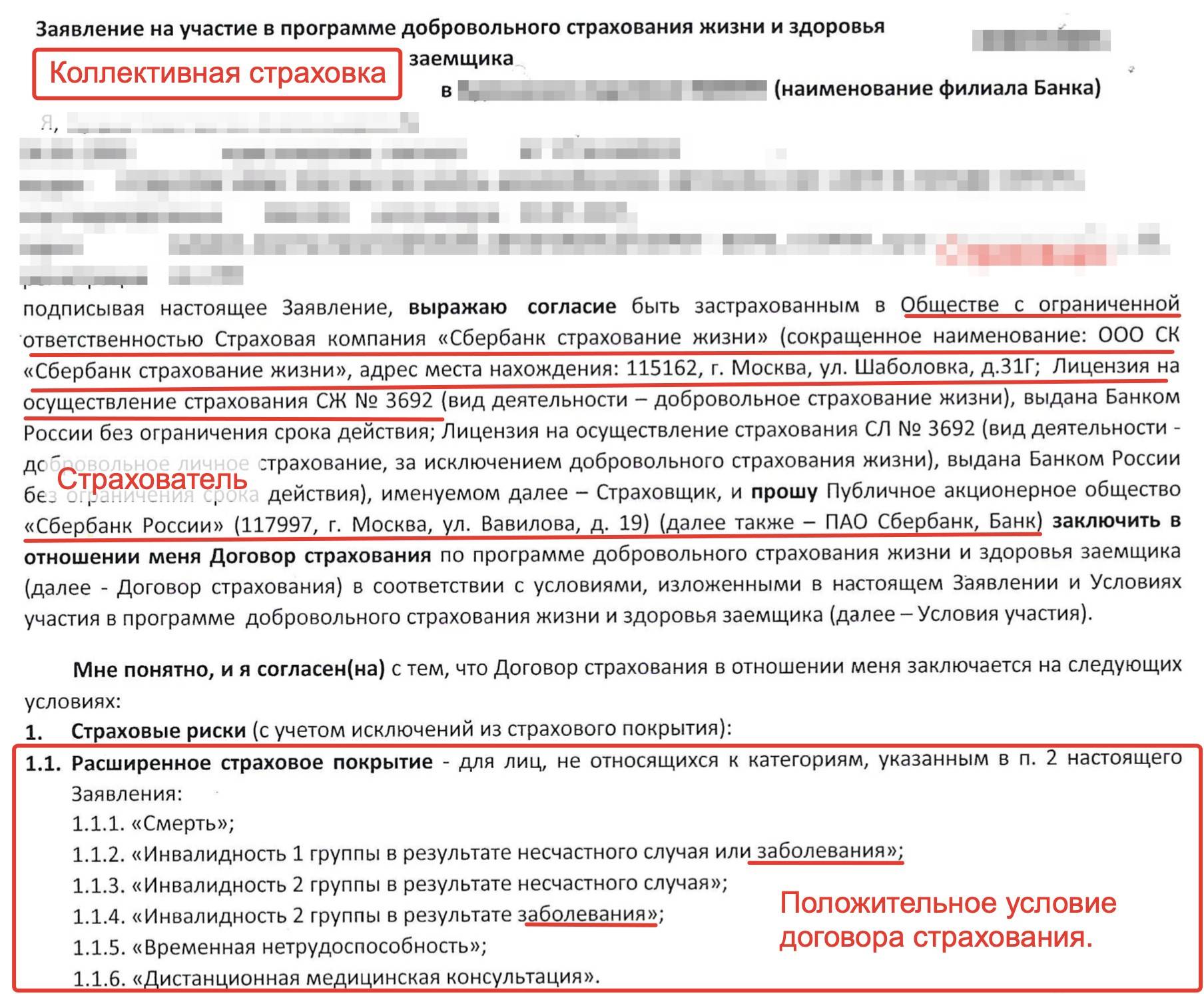

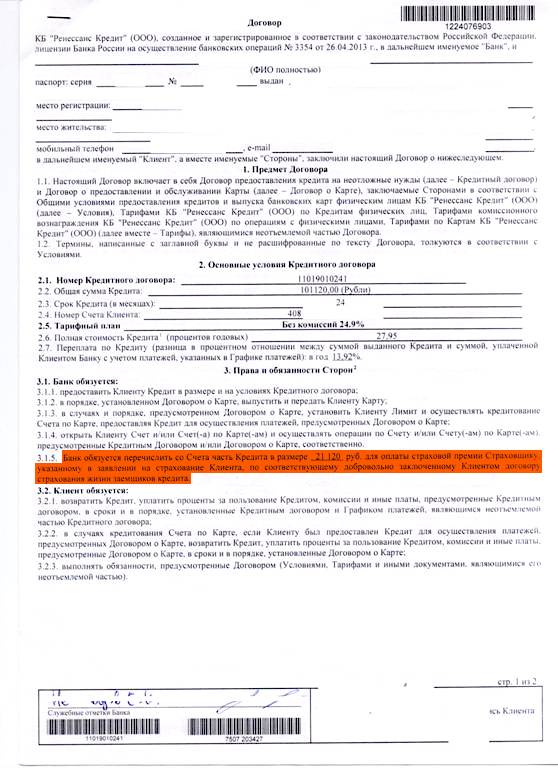

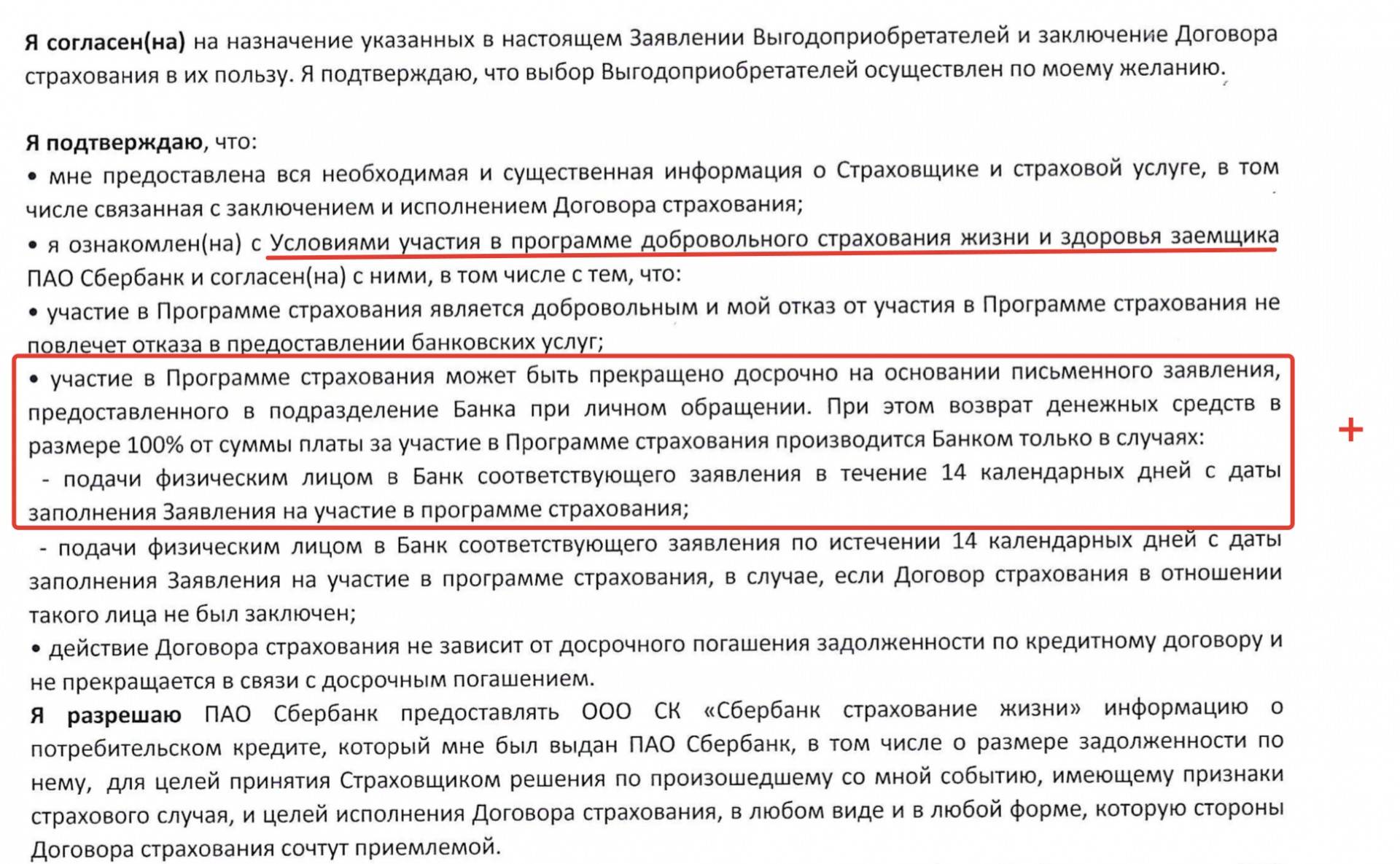

При детальном изучении Условий участия в программе страхования можно сказать, что с заемщиком заключается коллективный договор страхования, где страховщиком является ООО СК «Сбербанк страхования жизни», страхователь ПАО Сбербанк, а заемщик — застрахованное лицо.

В п. 4

«Условий участия в программе страхования» указана информация как прекратить

участие в программе страхования.

Т.е. сделать

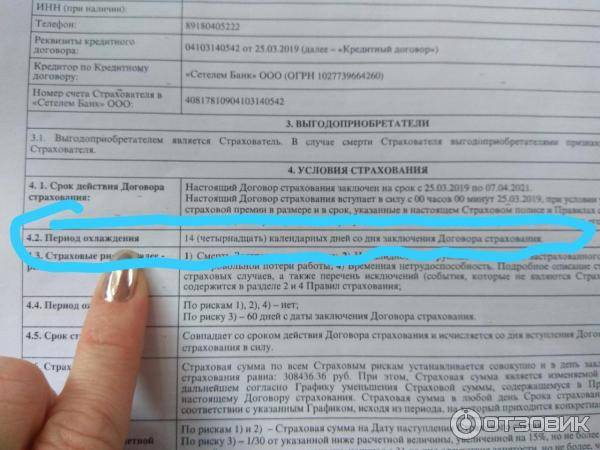

это можно с помощью письменного заявления в течение 14 календарных дней при

личном обращении в то подразделение Сбербанка, где был оформлен кредит.

ВАЖНО!

В п. 4.1

четко указано Банком, что заемщик не может направить свое заявление об отказе от страхового полиса по почте или иным способом связи, поэтому следует это учитывать.

Срок подачи

заявления начинает исчисляться на следующий день с даты подписания заявления.

Только при

соблюдении пунктов 4.1 и 4.2 (о сроке) заемщик имеет право на возврат денежных

средств в полном объеме.

ВАЖНО!

Однако, если Вы пропустили срок (14 календарных дней после оформления договора страхования) Банк, может рассмотреть Ваше заявление в индивидуальном порядке (п. 4.1.2), т.е

есть шанс вернуть хотя бы часть денег.

Памятка

Согласно п.

1 Памятки, которая идет в комплекте с Заявлением и Условиями страхования ПАО

Сбербанк обращает внимание заемщика, на то, что «участие в программе

страхования осуществляется на правах добровольности и не является необходимым

условием для выдачи кредита», следовательно, заемщик может не опасаться, что

Банк откажет в кредите, по причине отказа заемщика от страховки

Однако существует

человеческий фактор, а именно менеджеру по кредитам платят премию от количества

и стоимости заключенных договоров страхования, поэтому именно менеджер навязывает

часто клиенту страховку и может отказать от лица Банка в выдаче кредита.

Также в Памятке

в п. 3 указывается, что участие в Программе страхования может быть прекращено

досрочно с помощью заявления при личном обращении в Банк в течение 14

календарных дней.

Поэтому при

оформлении кредита заемщику необходимо изучить кредитный договор и документы на

участие в страховании, чтобы разобраться в зависимости процентной ставки от

согласия на страхование, если такой зависимости нет, то во избежание отказа в

кредите от сотрудника Банка заемщику проще согласиться на страховку, а на

следующий день, написать заявление о ее возврате.

Заявление на

участие в программе страхования

При изучении

заявления на участие в программе добровольного страхования жизни и здоровья, важно

обратить внимание на следующие пункты:

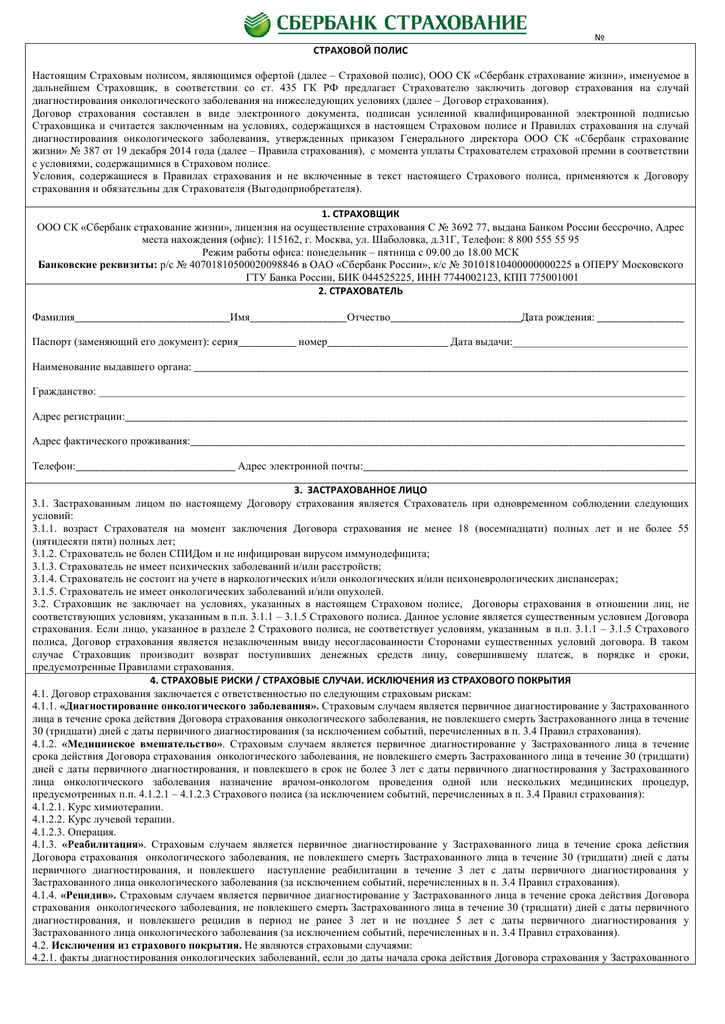

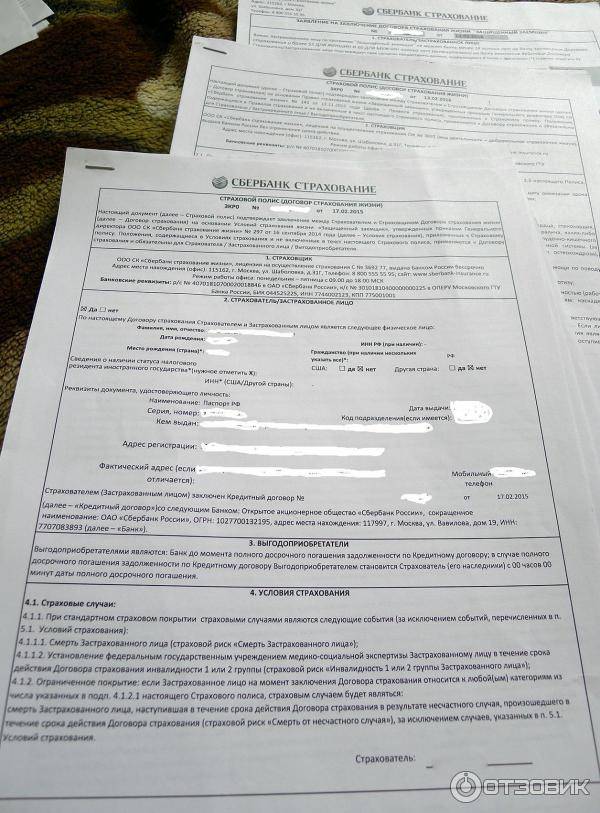

п. 4 «Плата за участие»

В этом

пункте указана стоимость участия в программе, которую оплатил заемщик при

заключении кредитного договора, в примере это формула.

Становится не

совсем понятно, а сколько это в рублях? Зачем Банк так сложно ее указывает? Какую

точно сумму все таки, оплатил заемщик?

Найти ее

можно на странице 5 Заявления на страхования, она была скрыта ранее и

рассчитана индивидуально для каждого кредитного договора, в примере стоимость

участия составляет 151 702, 96 рублей.

Таким

образом, перед подписанием Заявления на возврат страховки в ПАО Сбербанк

заемщик после изучения документов по страхованию должен знать:

- какую сумму он может вернуть — стоимость страхового полиса указана на стр. 5 Заявления на страхование;

- в какой срок отказа от страховки – в «период охлаждения» в течение 14 календарных дней, который регламентирован законодательством РФ, а также указан в Условиях, Памятке и Заявлении;

3. каким способом – способ возврата страховой премии прописан в Условиях участия в программе страхования и отличается от других Банков, а именно, заемщик должен обратиться с письменным заявлением лично в то подразделение Банка, где был оформлен кредит.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Особенности выплаты возмещения в страховых компаниях

При оплате страховой премии стоит учитывать, что:

- страховую премию не подлежит выплате, если на момент заключения страхового полиса заемщик утаил от страховой компании сведения о серьезных заболеваниях (онкология, ВИЧ и пр).

- не считается страховым случаем смерть наркозависимым, недееспособных, находящихся в алкогольном опьянении, заемщиков с заболеваниями сердца, туберкулеза, ВИЧ.

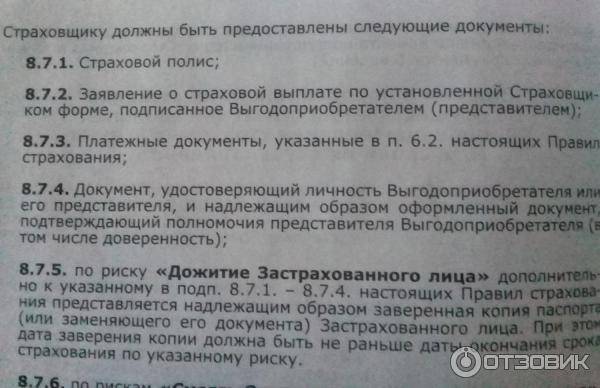

При наступлении страхового случая заемщик (при утрате здоровья или трудоспособности) или его родственники (в случае смерти заемщика) передают в страховую компанию заявление с просьбой выплатить страховую сумму. После этого страховщиками осуществляется выплата средств в счет погашения задолженности по ипотеке в Сбербанке. При смерти заемщика недвижимость переходит к наследникам в рамках процедуры наследования имущества.

Рассмотрим другой случай: заемщик досрочно закрыл кредит, а страховой полис еще действует. Как быть в такой ситуации? Вправе ли владелец недвижимости рассчитывать на компенсацию страховой премии?

Ответ: да. Если действие кредитного договора прекращено, заемщик может обратиться к своему страховщику и предоставить документы (справки или акты), подтверждающие факт закрытия кредита. За неиспользованный период (то есть с момента закрытия кредита до окончания страхового полиса) страховая компания обязана выплатить излишек страховой премии. Это условие распространяется на любой вид страхования, в т.ч. титульное и имущественное страхование.

Как оформить страховой полис добровольно?

Страхование своей жизни – это добровольное решение. Даже при составлении договора и оплате услуг, клиент имеет право расторгнуть его. Необходимо обговорить заранее все нюансы, узнать стоимость и процентную ставку, а также ознакомиться с договором. Если обе стороны все устраивает, то клиентом вносится оплата и страховка начинает свое действие.

Никто не имеет права навязывать услуги страхования жизни клиентам, поэтому стоит взвесить все за и против, прежде чем принять такое важное решение. При подписании договора стоит несколько раз проверить все пункты и обговорить условия выплаты и перечень несчастных случаев

Оптимальной суммой для страхования жизни считается сумма в 3-5 годовых заплат клиента.

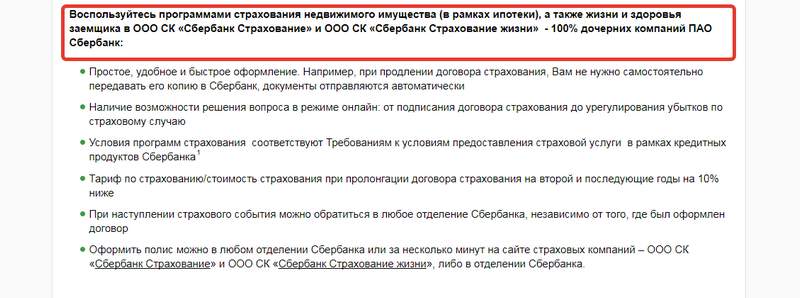

Добровольное страхование жизни в Сбербанке

Страховка жизни и здоровья, стоимость в Сбербанк которой зависит от величины кредита, оформляется непосредственно в отделении. Уже на этапе подачи заявки на кредит, заявителю предлагают воспользоваться предложением. Потому стоит заблаговременно продумать его необходимость. Нередко сотрудники намекают о возможности получения отказа, если полиса у клиента не будет.

На что обратить внимание при выборе страховой компании

Но всегда нужно помнить о двух нюансах:

- Полис выступает добровольным. Клиент вправе не оформлять его.

- Даже заключив страховой договор, от него можно отказаться уже после получения кредита. На это есть месяц.

Просвещенные заемщики нередко пользуются последним вариантом. Кроме увеличения вероятности в выдаче займа, они получают также на руки сумму страховых взносов, тем самым увеличивая свой размер кредита (если нужна сумма несколько крупнее, предложенной банком).

ПолезноРекомендуем ознакомиться с материалами на нашем сайте:

- Страховка при получении кредита;

- Страховка про оформлении ипотеки.

Можно ли отказаться от страховки

Заемщик имеет право отказаться от полиса в любое время и вернуть выплаченные деньги, размер которых зависит от даты заключения договора:

- полную сумму, если подать заявление через 30 дней (не позднее);

- 50%, если прошло от 1 до 6 месяцев;

- незначительную часть, по прошествии полугода.

На аналогичные размеры можно рассчитывать, если есть потребность вернуть взносы, когда кредит уже уплачен, а срок полиса не истек. Процедура при этом подразумевает написание заявления, в котором требуется указать все детали сотрудничества с банком и страховщиком. В качестве приложения используется выписка из банка с указанием нулевой задолженности. Стоит быть готовым к сопротивлению сотрудников, которые всячески уклоняются от принятия подобных заявлений. Нужно помнить о своих правах и настоять на проведении законной процедуры.

Что такое страхование от потери работы

Страхование от потери работы — вид страхования, обеспечивающий в случае наступления страхового случая погашение кредита из страховой премии в течении определенного времени.

Этот вид страховки удобен для тех заемщиков, которые не уверены в стабильности своего работодателя, ведь потеря работы не освобождает от обязанности выплачивать кредит.

При каких видах кредита можно получить страховку

Страховка от потери работы может оформляться при любых видах страхования, но наиболее актуальным будет её оформление при долгосрочных видах кредита, например, при ипотечном кредите или потребительском кредите, заключенном на длительный срок.

Также страхование на случай потери работы будет выгодно при оформлении залоговых кредитов, когда невыплата кредитных платежей грозит изыманием в пользу банка залогового имущества.

Особенности договора страхования

Особенностью такого вида страхования является то, что он заключается при оформлении кредитного договора. Программа страхования рассчитывается таким образом, чтобы страховая компания выплачивала застрахованному лицу ежемесячные платежи примерно равные кредитным.

В зависимости от выбранной программы страхования страховщик осуществляет платежи в течение 6 месяцев или года. Этого времени вполне достаточно для того, чтобы заемщик смог устроится на новое место работы и восстановить свою платежеспособность.

Какие случаи отнесены к страховым

Страховая компания указывает в договоре случаи наступления страхового случая. К ним, как правило, относятся:

- увольнение сотрудника из-за сокращения штата;

- увольнение в связи с ликвидацией предприятия;

- расторжение трудового договора в связи со сменой собственников предприятия;

- призыв в ряды вооруженных сил на срочную службу;

- потеря работы из-за потери нетрудоспособности;

- восстановление на прежнем месте работы бывшего сотрудника по решению суда или по предписанию трудовой инспекции;

- расторжение трудовых взаимоотношений по независящим от обеих сторон причинам.

Что не является страховым случаем

Однако не каждый случай прекращения трудовых отношений между сотрудником и работодателей признается страховым.

К ним относятся:

- увольнение заемщика с места работы по собственной инициативе;

- расторжение трудового договора в том случае, если работник не прошел на работе испытательный срок;

- увольнение с места работы ввиду нарушение трудовой дисциплины или за несоответствие занимаемой должности;

- прекращение трудовых отношений ввиду прекращения действия срочного трудового контракта;

- отстранение от занимаемой должности по решению суда ввиду нарушения закона с использованием своего служебного положения;

- получение инвалидности в состоянии алкогольного или наркотического опьянения.

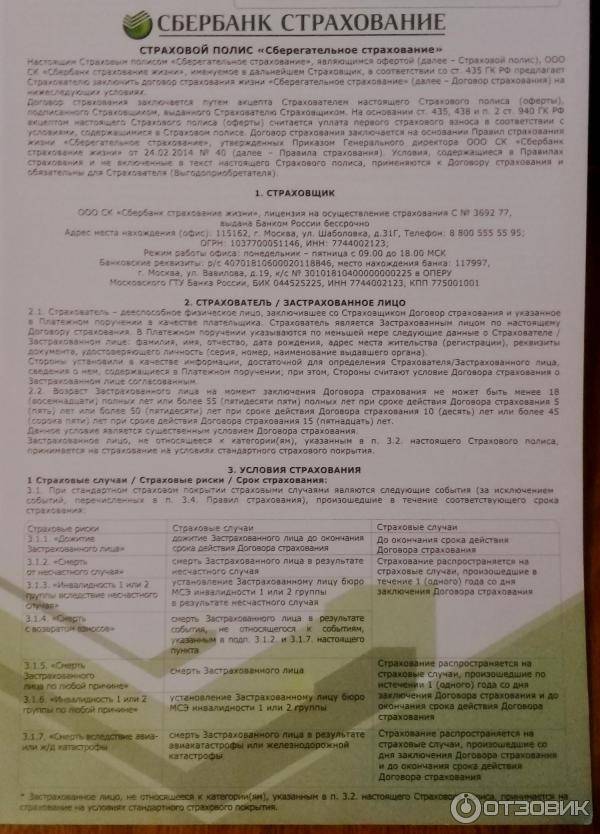

Условия программы «Защита близких ПЛЮС»

Как и другие страховые программы, «Защита близких» от «Сбербанк страхование жизни» позволяет если не огородить себя и родственников от беды, то быть готовыми к ее наступлению. Если у вас оформлен страховой полис, компания полностью или частично:

- Оплачивает стационарное лечение выгодоприобретателя.

- Покрывает затраты на медикаменты и медицинские услуги.

- Компенсирует потерю финансов за тот срок, пока застрахованное лицо находится на больничном.

Полис действителен 1 год. Программа составлена таким образом, что застраховать вы можете не только себя, но и близких родственников, числу которых относятся родители, дети, внуки и супруги.

Задача 3

Гражданин, заключивший договор медицинского страхования на время своей зарубежной поездки (на 40 дней) досрочно (через 25 дней) вернулся в Россию, о чем в соответствии с условиями договора своевременно известил страховую компанию.

Определите часть страховой премии, подлежащую возврату страхователю, если расходы страховщика составили 20% от страховой премии (Р=50 у.е.).

Решение:

1. Расходы на ведение дела (нагрузка) составит:

50у.е.*0,2=10у.е.

2. Нетто-премия равна:

50у.е.-10у.е.=40у.е.

3. Страховщик за 25 дней действия договора должен удержать:

40у.е.:40дней*25дней=25у.е.

4. Незаработанная премия страховщика, подлежащая возврату:

40у.е.-25у.е.=15у.е.

Задача 6

Жилой дом стоимостью (СС) 200 тыс. долл. США застрахован на 100 тыс. долл. США (S). В результате пожара ущерб (У) составил 50 тыс. долл. США. Безусловная франшиза (Фр) 200 долл. США.

Определить возмещение, которое подлежит выплате, если договор заключен:

а) по системе 1 -го риска;

б) по системе пропорциональной ответственности.

Решение:

а) Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. При этом часть ущерба, превышающая страховую сумму, возмещению не подлежит. Безусловная франшиза компенсации не подлежит.

В = У – Фр = 50000 – 200 = 49800 долл. США

Возмещение производится в размере 49800 долл. США, так как эта сумма меньше страховой суммы.

б) Страхование по системе пропорциональной ответственности предусматривает возмещение ущерба, скорректированного на отношение страховой суммы к страховой стоимости имущества.

В = y*S/CC – Фр = 50000* 100000/200000 – 200 = 24800 долл. США.

Стоимость услуги

Цена страховки может варьироваться, в зависимости от конкретного предложения. Так, в некоторых банках действует «франшиза», согласно которой страховая начинает выплачивать платежи по кредиту лишь по прошествии 60 дней с момента сокращения. Обосновывается данная отсрочка тем, что компании обязаны выплатить сокращенной особе компенсацию в сумме двух окладов, что декларируется Трудовым кодексом. Это значит, что заемщик имеет средства, чтобы еще два месяца оплачивать платежи по кредиту самостоятельно. Страховая компания начинает выполнять свои обязательства лишь в том случае, если за 60 дней застрахованное лицо не сможет трудоустроиться.

Если заемщик взял кредит на сумму 500 тыс. рублей, то стоимость страховки составит 2900 рублей в месяц. При наступлении страхового случая, если не удалось найти работу, выплаты должны производиться сроком на 12 месяцев. При этом банк требует ежемесячного подтверждения заемщиком статуса безработного посредством предоставления соответствующих справок с биржи труда. Кроме того, страховая компания может отказать в выплатах, если был зафиксирован случай отказа от вакансии, предложенной на бирже.

К сравнению, в Лето-банке, сотрудничающего с компанией Cardif, нет «франшизы» и выплаты поступают сразу после наступления страхового случая. Однако стоимость такой услуги будет несколько выше и составит 9 900 рублей в месяц при общей сумме кредита в 500 тыс. рублей сроком на 2 года. Соответственно, ежемесячный платеж с 28 800 рублей (без страховки) возрастет до 38 700 рублей. Такие условия имеют и свое преимущество – при условии отсутствия просрочек по кредиту банк обязуется вернуть заемщику сумму страховки в размере 68 921 рубль. Хотя даже учитывая эту компенсацию, страховка на 2 года обойдется в 168 679 рублей.

Значительно дешевле такая страховая программа обойдется клиентам Альфа-банка. Здесь при тех же условиях кредита в сумме 500 тыс. рублей на 2 года стоимость услуги составит 58 800 рублей. Но есть свои нюансы – выплаты предусмотрены в размере, равному ежемесячному платежу по займу и производиться они будут лишь 3 месяца.

Оформить страховку от потери работы могут и владельцы кредитных карт. Такую возможность предоставляет банк Русский стандарт совместно с одноименной страховой компанией. Программа представлена в двух вариантах, из которых клиент может выбрать наиболее подходящий. В первом, стоимость услуги составляет 150 рублей в месяц, а выплаты при потере работы предусмотрены сроком на 6 месяцев в сумме 5 тыс. рублей. Во втором случае заемщик оплачивает 300 руб. в месяц и получает компенсацию в размере 12,5 тыс. рублей в течении полугода.

Сервис «Второе медицинское мнение» от Сбербанка

При выдаче кредита на сумму свыше 100 тыс. руб. банк предлагает заемщику оформить полис на страхование жизни и здоровья. При наступлении страхового случая самым спорным моментом является установка точного диагноза. К сожалению, наблюдается печальная статистика — треть поставленных диагнозов подвергается сомнению

Это наиболее важно для тяжелых заболеваний, когда решается вопрос о жизни человека

Многие считают, что здоровье — главная жизненная ценность человека

С этой целью Сбербанк предложил своим клиентам бесплатный онлайн-сервис «Второе медицинское мнение». Эта услуга была ранее доступна только клиентам, оформившим пакет Премьер. Сервис стали использовать с 2016 года. С сентября 2018 года он стал действовать и для массовых продуктов кредитного страхования. Это продолжение стратегии банка, который уже с начала года включил в страховые полисы услугу по медицинским консультациям с использованием телемедицины.

Не всегда в медицине ставятся правильные диагнозы с первого осмотра

В чем плюс «Второго медицинского мнения»? Заемщик при наличии первичного диагноза, вызывающего сомнение, сможет перепроверить его. Получить квалифицированное заключение по верификации диагноза станет возможным благодаря экспертам сети клиник «Доктор рядом» — партнера СК «Сбербанк – Страхование». Они привлекут к консультациям нужных специалистов, окажут помощь в подборе пакета документов. Получение второго медицинского заключения по первичному диагнозу и имеющимся результатам обследования возможно в различных отраслях медицины: онкологии, травматологии, гинекологии, кардиологии, офтальмологии, гастроэнтерологии, гематологии, неврологии. Услуга реализуется в рамках федерального медицинского маркетплейса DocDoc.

Элементы, составляющие продукт, который теперь стал доступен всем гражданам

Востребованность услуги Сбербанка «Второе медицинское мнение» уже проверено временем. Сотни клиентов премиального сегмента уже воспользовались сервисом для подтверждения первичного диагноза, а в некоторых случаях удалось изменить лечение. Больше всего обращений было связано с онкологическими, неврологическими, ортопедическими заболеваниями.

Перечень заболеваний, которые можно уточнить

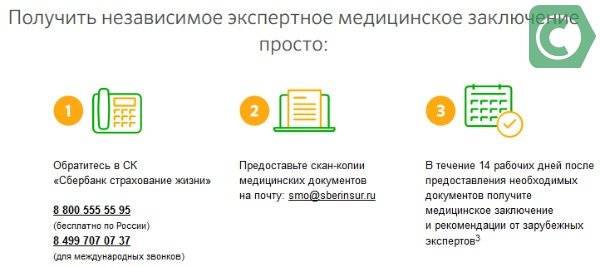

Как подключиться к сервису «Второе медицинское мнение»

Чтобы получить услугу, страхователь должен зарегистрироваться. Вместе со страховым полисом каждому клиенту выдается ссылка на личный кабинет и отправляется в виде SMS. После регистрации и входа в личный кабинет пользователь нажимает на кнопку с названием услуги — «Второе медицинское мнение». После входа нужно загрузить свою медкарту, заключение и результаты обследования, а затем – подать заявку. Когда документы будут изучены, клиент получает уведомление. Результат в виде заключения пользователь сможет увидеть в своем личном кабинете.

Подключиться к сервису медконсультаций легко — всего 3 простых шага

Можно ли вернуть ранее уплаченную страховку

Какие последствия для заемщика в данном случае? Если ипотечный кредит оформлен в рамках программы государственной поддержки в Сбербанке, то кредитор имеет полное право повысить в одностороннем порядке процентную ставку по кредиту – это предусмотрено условиями кредитного договора.

Таким образом, пытаться отсудить уплаченную ранее страховую премию стоит только в том случае, если кредит закрыт или вы не планируете больше получать кредитов в банках.

Также вам будет интересно узнать:

- Страхование ипотеки в Сбербанке – все нюансы;

- Страхование квартиры по ипотеке Сбербанка.

Ждем ваших вопросов по страхованию. Были ли проблемы со Сбербанком? Просьба оценить пост и поблагодарить проект, нажав кнопки социальных сетей.

Какие компании и банки предлагают страхование от потери работы?

Многие страховые компании и банки предлагают оформить полис от потери работы. Что касается условий, то они схожи.

Кто продает страховки от потери работы:

| Название компании | Правила + актуальная информация по условиям на дату обращения |

|---|---|

| Сбербанк Страхование жизнь | sberbank.ru |

| Росгосстрах жизнь | rgs.ru |

| Ингосстрах жизнь | по телефону: 8-800-100-50-41 |

| Альфа Страхование | По телефону: +7-495-788-0-999 |

| СОГАЗ, можно также купить в Газпромбанке | gazprombank.ru |

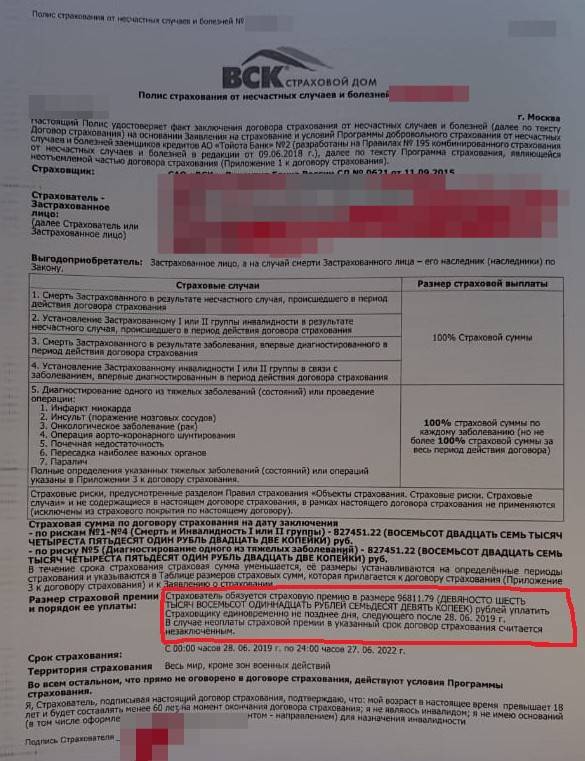

| ВТБ страхование, совместно со Страховым домом ВСК | vtb.ru, по телефону: 8-800-100-24-24 |

| Совкомбанк страхование | sovcomins.ru |

| Хоум Кредит банк | Hcinsurance.ru |

| Райффайзен Банк | raiffeisen.ru |

Какие условия по страховке?

Как можно понять по названию, застрахованный клиент получит выплату от страховой компании, если лишится работы. Однако нюансов у этих программ достаточно много.

Стандартные условия:

- Срок действия договора. В большинстве случаев полис оформляется на год. Но есть исключения: к примеру, Газпромбанк оформляет защиту на 15 месяцев.

- Выплата. Многие компании в случае смерти клиента делают выплату, независимо от того, когда был оформлен договор. Что касается других рисков, таких как «временная нетрудоспособность», «дожитие до наступления события», «получение инвалидности», то некоторые компании готовы делать выплаты после 2-3 месяца действия договора. Т.е., если после оформления клиент станет сразу нетрудоспособным, в выплате будет отказано. Это условие многие компании называют франшизой.

- Страховой случай. В случае потери работы компании будут каждый месяц погашать кредит или выплачивать до 100% от прежнего дохода (его сумма подтверждается справкой о зарплате с работы).

- Подтверждение нетрудоспособности. Потребуется встать на биржу труда (центр занятости) и получить справку, что вам официально присвоен статус безработного. Эту справку надо отдать специалисту страховой компании, который занимается выплатами компенсаций. При этом страховщики просят подтверждать статус безработного каждый месяц.

- Максимальное количество выплат. Если застрахованный клиент просто потерял работу, не по своей вине, то практически все компании откажутся выплатить ему зарплату за весь год – можно получить компенсацию в размере зарплаты за срок до 6 месяцев.

- Нет выплаты с центра занятости. По закону каждый безработный получает ежемесячное пособие. Для получения страховой выплаты от ежемесячной выплаты надо отказаться.

- Погашение кредита. Если застрахованный лишится ежемесячного дохода, погашать кредит будет страховая компания. Кредит будет полностью погашен в случае смерти клиента или получения инвалидности.

Также выплачивают компенсацию:

- Если компания-работодатель ликвидирована, на основании официального приказа.

- При официальном сокращении штата, если работник за 2 месяца получил официальное уведомление.

- При смене собственника компании, который увольняет прежний состав сотрудников.

- В случае, когда договор расторгается ни по вине работодателя и работника.

В выплате компенсации будет отказано:

- Если сотрудник уволен по причине частных опозданий, невыполнения трудовых обязанностей и дисциплины.

- Застрахованный клиент решил уволиться по собственному желанию.

- Трудовой договор расторгается по соглашению сторон.

То есть, страховой случай – всегда недобровольная потеря работы. Если клиент уходит по собственной воле, страховку он не получит.

Какой размер выплаты по страховке?

Сразу отметим, что размер выплаты зависит от страховой суммы или выбранной программы. Ее размер всегда будет прописан в полисе, который следует внимательно прочитать, перед подписанием. На это уйдет не более 5 минут.

Рассмотрим размер выплаты на примере страховки, которую предлагает Сбербанк страхование.

В рамках программы клиент получает выплату:

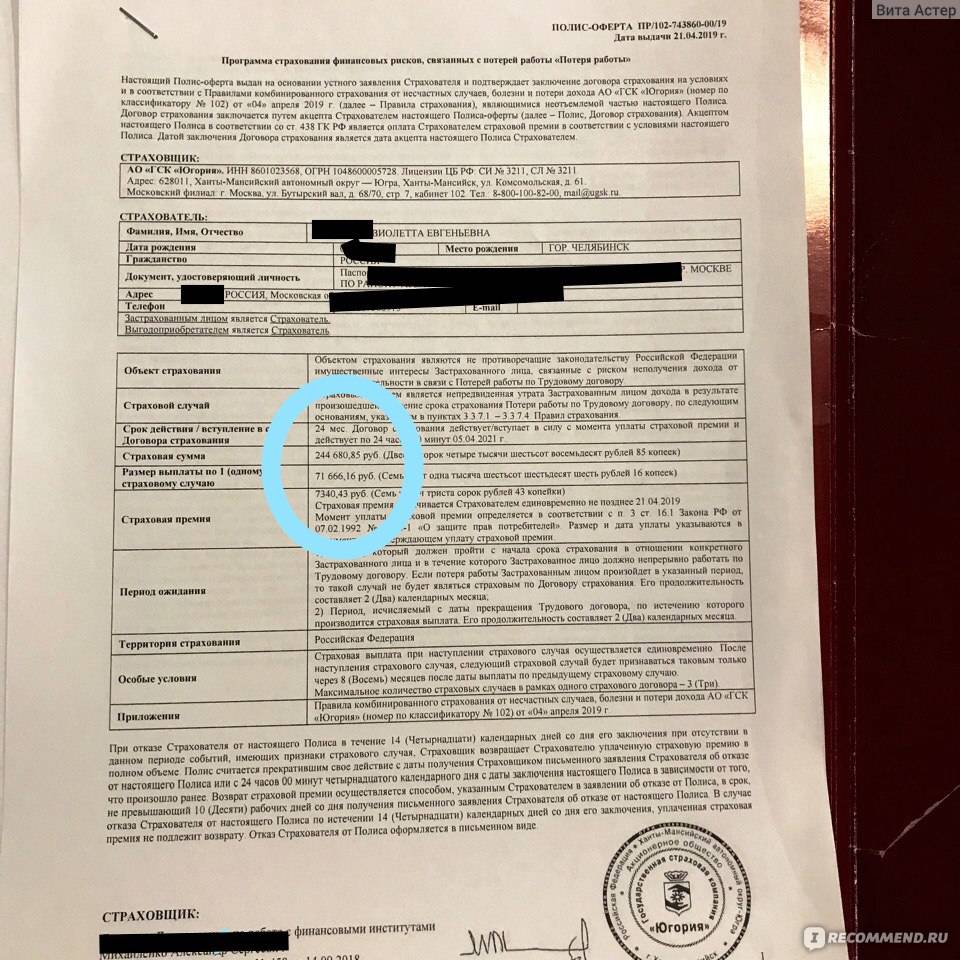

- До 244 000 р., если будет длительный больничный или клиент не по своей вине потеряет работу.

- До 100% от первоначальной суммы кредита, при наступлении серьезного риска (смерть, инвалидность).

Кто может оформить полис?

Купить страховку может только на официально трудоустроенного человека. Занятость подтверждается копией трудового договора.

Стандартные требования к клиентам:

- Возраст: от 18 до 65 лет.

- Гражданство: РФ.

- Стаж работы: не менее 3-6 месяцев на текущем месте работы.

Обратите внимание! В рамках программы страховая защита не предоставляется ИП. Также можно получить отказ, если на дату оформления договора потенциальный клиент состоит на учете в наркологическом диспансере, подал документы на получение инвалидности или проходит длительное лечение

Действующие условия страховых услуг в Сбербанке

Что дает страховой полис? Страховка, как это принято считать, выплачивается не только в случае травм или смерти.

Риски, которые обеспечит страховой полис Сбербанка:

- Проблемы со здоровьем и несчастные случаи (ставка в 2,99% в год)

- Выплата в случае смерти, тогда наследники будут в безопасности от долгов и кредита

- При потере трудоспособности (ставка 1,99% в год)

- При потере работы по причине смертельной болезни, травмы или получения инвалидности (ставка 2,99%)

- В случае тяжелой материальной ситуации

- Ставка 2,5% на индивидуальные параметры и услуги, которые заемщик выбирает сам. Это может быть: увольнение, перечень несчастных случаев, семейные обстоятельства и т.д.

- В случае смерти связанной с ж/д или авиакатастрофой, будут дополнительные выплаты родственникам.

Польза страхового полиса:

- Надежная защита домочадцев и родственников от непредвиденных ситуаций и долгов

- Оплачиваемые медицинские услуги

- Оплата больничного отпуска

Стоит ли пользоваться страховыми услугами в Сбербанке?

Центр «Сбербанк страхование жизни» был признан лучшим в 2015 году среди многих конкурентов. В связи с этим можно сделать вывод о надежности подобных сделок. Как правило, сотрудники готовы прийти на помощи и ответить на все интересующие вопросы. Условия составления договора выгодны для обеих сторон.

При взятии страховки для ипотеки, понижается процент ставки погашения ипотечного кредита. В любое время можно отказаться от страхового полиса и вернуть свои сбережения.

Реакция сотрудников на непредвиденные ситуации происходит мгновенно, точно также совершаются и выплаты. При условии, что соблюдены условия договора.

Если необходима страховка, не найти более надёжного банка, заинтересованного в благополучии своих клиентов.

Услуги по страхованию недвижимости в Сбербанке

Страховка при ипотеке в Сбербанке оформляется в момент заключения договора кредитования. Цена полиса при этом зависит от таких факторов, как состояние приобретаемого объекта недвижимости, его стоимость, ценовая политика продавца (застройщика), а также от личных характеристик заемщика (возраста, профессии, состояния здоровья и так далее).

В настоящее время страхование квартиры в новостройке осуществляется по программе «Защита дома». Общая сумма выплат при наступлении страхового случая может составлять 450 000, 600 000, 1 400 000 и 2 000 000 рублей.

Еще один продукт от Сбербанка носит название «Защита ипотеки Онлайн». Условия страхования:

- стоимость зависит от суммы остатка задолженности по кредиту, выданному финансовой компанией;

- договор заключается при заключении ипотечного договора с банком;

- срок оформления — 5 минут через Сбербанк Онлайн;

- период действия соглашения – 12 месяцев;

- возможно продление.

Выплаты осуществляются, если недвижимости будет причинен вред в результате пожара, наводнения, землетрясения и прочих обстоятельств.

Стоимость

В большинстве случаев стоимость полиса находится в зависимости от суммы ипотечного договора. Так, когда физическое лицо взяло в банке:

- 450 000 рублей цена страховки составит 1 750 руб в год;

- при получении 600 000 рублей заплатить за страховку необходимо будет 2 250 руб;

- за 1 400 000 годовой платеж составит 4 950;

- за 2 000 000 размер выплат равен 6 750.

Все взносы указаны за период в 1 год. Далее соглашение продлевается или изначально заключается на нужный срок.

Как отказаться при досрочном погашении ипотеки?

Заемщик имеет полное право заблаговременно погасить свою задолженность по ипотеке в Сбербанке. Если кредит закрыт полностью, тогда клиент должен просить предоставить ему справку о погашении долга, которую затем необходимо отнести в страховую компанию с целью отказа от дальнейших выплат по полису. При частичном погашении ипотеки, сумма кредита ему пересчитывается, следовательно, и стоимость полиса также будет изменена в сторону уменьшения.

Основные правила страхования

При получении страхования от потери работы важно соблюдать основные правила страхования. Также важно отметить, что при осуществлении принятия договора страхования, данные условия становятся неотъемлемой частью договора как для клиента, так и для банка:

Также важно отметить, что при осуществлении принятия договора страхования, данные условия становятся неотъемлемой частью договора как для клиента, так и для банка:

- В случае, невыполнения или несоответствию выполнения правил договора по кредиту, банк несет ответственность в соответствии с действующим законодательством государства. Клиент имеет право пожаловаться в вышестоящие органы, при несоблюдении составленного договора по кредиту.

- За несоблюдение или неполного выполнения условий договора, банк может быть привлечен к уголовной или административной ответственности.

- В случае бездействия страховщика, вкладчик имеет право подать в суд на банк, с которым он составлял договор.

Важно отметить, что любой банк при составлении договора дополнительно вводит временную франшизу. Данный период ожидания может иметь минимальный срок от 2 месяцев и более, а также он может исключить случаи с краткосрочной безработицей, не влияющий на платежеспособность клиента

Также основной особенностью страхования является то, что банк может выплачивать сумму своему клиенту не больше одного года, обусловливая это тем, что полноправный специалист обычно может найти работу раньше одного года.

В случае если клиент по каким-либо причинам получил статус инвалидности, то выплата со стороны банка осуществляется уже по специальному риску.