Альтернативные решения

Когда суммы ежемесячных выплат по кредитам действительно большие, а в банках подряд приходят отказы по заявкам из-за большой кредитной нагрузки, можно воспользоваться альтернативными вариантами получения средств. И вам удастся решить проблему, если вы используете нестандартный подход, новые финансовые инструменты.

МФО

Логично обратиться в организацию микрофинансирования. Это довольно хорошее решение, если вам необходима сравнительно небольшая сумма, вы готовы выплатить ее в сжатые сроки. В МФО гораздо лояльнее относятся к клиентам, объемам их долговой нагрузки. Например, там не только могут «пропустить» заявку с превышенным порогом кредитной нагрузки.

Специалисты МФО готовы закрыть глаза даже на просроченные платежи, на задолженности

Однако здесь тоже стоит проявить максимальную осторожность: обслуживание займа в компании микрофинансирования обходится существенно дороже, придется значительно переплатить. Будет достаточно серьезный риск усугубления финансовых проблем

Нужно быть совершенно уверенным, что вы сумеете вовремя выплатить такой займ.

Ссуда

Чтобы получиться ссуду, можно оставить в залог автомобиль либо другое ценное имущество

В этом вам помогут созаемщики, поручители. Кроме того, можно применить залоговое имущество. Это может быть автомобиль, ПТС, земельный участок. Так, поручительство и залог становятся прекрасными финансовыми инструментами: они страхуют уровень платежеспособности клиента, существенно снижают риск компании, предоставляющей заемные средства. Вероятность одобрения заявки резко возрастет. Еще один вариант – найти банк с предельно лояльным отношением к потенциальным заемщикам.

Информационная поддержка: обращаемся к брокерам

Хороший вариант – отправиться к кредитным брокерам. Эти эксперты точно знают, где шансы на получение кредита с чрезмерной кредитной нагрузкой максимально высоки. Такие финансовые посредники способны оказать неоценимую помощь именно тем гражданам, у которых уже есть кредиты, ежемесячные платежи достаточно большие. За разумное вознаграждение брокер подберет перспективные решения.

Разумеется, следует и заранее определить, насколько такой путь для вас выгоден, поскольку оплата работы брокера спровоцирует в конечном итоге лишние расходы, удорожание кредита. Лучше всего обратиться к брокеру, с которым уже связывались ваши знакомые или друзья, поскольку имеется достаточно высокий риск оказаться жертвой мошенников. Сейчас их становится все больше.

Кредитная карта – больше шансов на одобрение

Можно взять новую кредитную карту. Специалисты отмечают, что получить карточку зачастую значительно проще, чем стать обладателем потребительского кредита. В некоторых случаях банковские, финансовые организации готовы предоставить займ на карту даже тем клиентам, у которых превышен допустимый уровень кредитной нагрузки. Но и здесь тоже нужно просчитать все максимально тщательно: такая карточка наверняка окажется очень невыгодной. Банк будет завышать годовую процентную ставку, страхуя таким образом свои риски.

Кредит с плохой кредитной историей — 7 предложений

Если же варианты с улучшением кредитной истории вам не подходят, попробуйте обратиться в любой из приведенных ниже банков. Вы также можете подать онлайн-заявку на кредит сразу в несколько учреждений, получив больше шансов на быстрый и положительный ответ.

Кредит с плохой кредитной историей в Совкомбанке

Отзывы: 20

| Сумма ₽ | 40000—1000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9,90—22,9% |

| Возраст | 20—85 |

| Скорость решения | 1 час |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Тинькофф Банке

Отзывы: 32

| Сумма ₽ | 50000—2000000 |

| Срок | 1—3 лет |

| Проценты (в год) | 8,9—24,9% |

| Возраст | 18—70 |

| Скорость решения | 1 час |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Ренессанс Банке

Отзывы: 11

| Сумма ₽ | 30000—1000000 |

| Срок | 2—5 лет |

| Проценты (в год) | 7,5—24,3% |

| Возраст | 24—70 |

| Скорость решения | 1 минута |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Райффайзенбанке

Отзывы: 13

| Сумма ₽ | 30000—2000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 7,99—17,99% |

| Возраст | 23—65 |

| Скорость решения | 2 минуты |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Восточном

Отзывы: 13

| Сумма ₽ | 25000—1500000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9—24,9% |

| Возраст | 21—76 |

| Скорость решения | 1 день |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в ОТП Банке

Отзывы: 11

| Сумма ₽ | 15000—2000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 10,5—38,40% |

| Возраст | 21—69 |

| Скорость решения | 15 минут |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Ситибанке

Отзывы: 9

| Сумма ₽ | 100000—2500000 |

| Срок | 1—5 лет |

| Проценты (в год) | 6,5—18,6% |

| Возраст | 22—60 |

| Скорость решения | 10 минут |

| ОФОРМИТЬ |

Что делать, если все банки отклонили заявки

Если КИ очень плохая, отказывают даже банки, дающие кредит с плохой кредитной историей. Но эта ситуация не является безвыходной. Если отказали банки, вы можете быстро найти другого кредитора:

- Обратиться в МФО. Микрофинансовые организации выдают деньги людям с плохой КИ. В МФО можно взять наличными до 10000 рублей на срок 30 дней. После своевременного возврата долга доступная сумма займа будет увеличена. Найти список проверенных МФО можно на этой странице.

- Воспользоваться программой Кредитный Доктор от Совкомбанка.

- В интернете можно найти частного кредитора, который выдаст вам кредит с просрочками и плохой кредитной историей. Но на этом рынке действует много мошенников, которые собирают паспортные данные людей под предлогом кредитования.

- Сдать ценные вещи в ломбард. Выгоднее всего сдавать в ломбарды ювелирные изделия и смартфоны. Но при оценке в ломбарде часто занижается реальная цена предмета. В долг можно получить максимум 60-70% от рыночной стоимости, которую определит ломбард. При неуплате долга ценная вещь становится собственностью ломбарда.

- Получить займ под залог ПТС или автомобиля. В автоломбарде предметом залога служит машина. Некоторые ломбарды забирают машину на стоянку после оформления залога. В других автоломбардах можно передать на хранение только ПТС и пользоваться машиной. Максимальная сумма займа: 70-80: от рыночной цены автомобиля.

- Занять деньги у родственников, друзей или знакомых. Этот вариант подходит для тех, кому срочно необходима маленькая сумма денег. При таком не нужно платить проценты и нет риска лишиться своего имущества. Но если вы не вернете деньги вовремя, вы испортите хорошие отношения. Повысить рейтинг для банка проще, чем восстановить репутацию для друзей.

Ответы на популярные вопросы

Где взять деньги с плохой КИ без отказа?

Ни один честный кредитор не одобряет 100% заявок. Предлагать займы без отказов могут только мошенники. Реальные кредиторы заинтересованы в возврате собственных средств, поэтому у них есть минимальная планка требований к заемщикам. Список организаций, где вероятность отказа низкая, представлен на этой странице.

Поможет ли новый займ исправить плохую КИ?

Оформление и возврат новых кредитов — это единственный способ улучшения КИ. Каждый банк и МФО передает информацию в БКИ. Если вы погасите новую задолженность без просрочек, то в КИ появятся новые положительные записи. Ваш рейтинг заемщика будет увеличен. При обработке новых заявок банки будут видеть, что ваше финансовое состояние улучшилось, и последний займ погашен без просрочек.

Можно ли взять новый кредит при просроченной задолженности?

Наличие действующих просрочек — веская причина для отказа потенциальному заемщику. Чтобы взять новый кредит, желательно сначала погасить старый. Если кредитная история испорчена не сильно, можно воспользоваться программой рефинансирования задолженности. Если просрочек много, чтобы срочно получить деньги можно сразу обращаться в МФО или автоломбард.

Сколько денег можно получить с плохой КИ?

Заемщикам с плохой КИ банки предлагают небольшие суммы: до 80 000 или до 100 000 рублей. Получить до 500 000 рублей можно только если просрочек было немного, и деньги были внесены в срок не более 30 дней. Для оформления займа на сумму от 100 000 до 500 000 рублей нужно будет подтвердить свои доходы.

Можно ли отредактировать свою КИ?

Правдивую информацию из КИ удалить нельзя. Люди, которые предлагают отредактировать КИ за деньги — мошенники, а не сотрудники БКИ. Но крайне редко в КИ могут возникать ошибки. Если вы проверили КИ и нашли просрочки, которых не было, эту информацию можно исправить. Нужно подать в БКИ претензию и подтвердить внесение платежа в срок. Для подтверждения используйте выписку с банковского счета.

Подведем итоги

На этой странице приведены МФО и банки, дающие кредит с плохой кредитной историей. Вы можете отправить заявки в несколько кредитных организаций, чтобы срочно оформить кредит. Получив одобрение банка, вносите платежи по графику, чтобы улучшить свою репутацию. Тогда в будущем вы сможете оформлять кредиты на более выгодных условиях.

Как получить кредит в Тинькофф Банке, если испорчена КИ

Тинькофф Банк славится своей демократичностью. Его требования к заемщикам, пожалуй, самые простые. Ни слова о плохой или хорошей кредитной истории. Главное – быть совершеннолетним российским гражданином, имеющим паспорт и прописку (временную или постоянную). За соответствие этим условиям кредитор даст в долг от 50000 до 2000000 рублей, правда, всего на 3 года.

Нужно сказать и о ставке, которая является вполне приемлемой, — 8,9—24,9% годовых. А если предоставить обеспечение, ее начальная величина может быть снижена еще на несколько пунктов. При поручительстве или залоге вы также сможете увеличить максимально допустимый размер кредита – до 15000000 руб. Он предоставляется на дебетовой карте, которая окажется у вас в ближайшее время посредством курьерской службы или почты.

За исправное погашение задолженности полагаются бонусы. Для взаимодействия с банком обладателю плохой кредитной истории не понадобятся никакие справки. Об ответе извещают сразу. Кстати, Тинькофф Банк на данный момент является наиболее часто одобряющим заявки.

Клиенты банка рассчитывать не только на кредит онлайн, но и на кредитные карты по паспорту с моментальным решением.

Кредитки «Платинум» — популярный продукт с лимитом до 700000 руб., а также:

- рассрочкой на 12 мес.;

- 55-дневным грейс-периодом;

- кэшбэком за любые товары (не более 30%);

- возможностью погашения другой кредитки и отсутствием необходимости платить проценты на протяжении 4 мес.

Их бесплатно (в пределах столицы) доставляют до потребителя. За годовое обслуживание берут 590 руб. Стоимость платежного инструмента составляет 12% и выше. Ежемесячный платеж колеблется в диапазоне 6-8% от суммы задолженности.

Предложения от МФО

Обращаем внимание, что, несмотря на то, что многие МФО рекламируют чуть ли не оформление кредита за 5 минут, все берут некоторый срок на обдумывание окончательного решения – у многих есть такой параметр работы, как вероятность предоставления кредита. У большинства эта вероятность довольно высокая – не меньше 95%, но у некоторых она может составлять и 75%, даже меньше

Что ж, не получится в одном МФО, можно обратиться в другое, благо их в любом городе не меньше десятка, и они растут, как грибы после дождя.

И ещё одно замечание

На деятельность МФО не случайно обратила внимание Госдума – условия предоставления кредита этими организациями, мягко говоря, «очень жёсткие», за 50 тысяч вы можете заплатить в итоге всеми 300! Поэтому Дума приняла закон, ограничивающий общую сумму выплат по кредитам в МФО 150%. Это ограничение идёт вразрез, в принципе, с методикой работы этих организаций, и они всячески пытаются это ограничение обойти

Итак, что нам предлагают.

Компания «Займ 365»

Здесь можно занять от 15 тысяч на срок до 20 дней при ежедневных процентах – 0,5. Деньги будут переведены на карту, на счёт в банке, даже могут быть выданы сразу наличными, переведены на электронные кошельки Киви или Яндекс.Деньги.

Полпроцента в день – это от наших 30000 – 150 рублей. К концу срока, через 3 недели, мы должны вернуть 33 тысячи.

Компания «Панда»

Здесь срок уже больше – 30 дней, минимальная сумма тоже больше – 21 тысяча, больше и дневной процент – 1,45%. Как рекламирует организация, она совершенно не обращает внимания на КИ, но очень благосклонно относится к любителям соцсетей. Для неё важны положительные отзывы о вас в «Одноклассниках» и «ВКонтакте». Но, думается, это не проблема.

1,45% в день — это от 30000 – 435 рублей. Через 30 дней вам придётся выложить за такой кредит «сверху» ещё 13 тысяч 50 рублей.

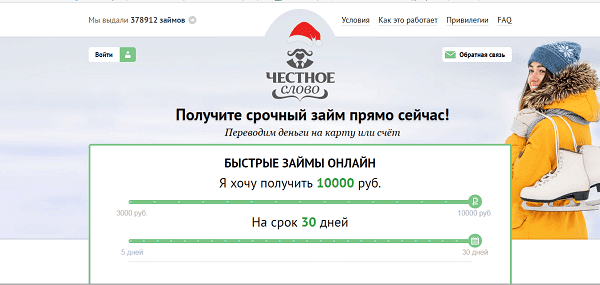

ООО «Честное слово»

В этой МФО привлекает небольшой нижний порог кредита – 8000. Кредит предоставляется не меньше чем на 20 дней под 0,67%. Перечисление на карту или банковский счёт.

За 30 тысяч на месяц придётся отдать в итоге при таких условиях – 36 тысяч 60 рублей.

Организация под названием «Домашние деньги»

Мы не попадаем под её условия – здесь минимум – 50 тысяч, срок – 20 дней и 0,5%. Тем, кто отважится здесь взять минимум, придётся заплатить сверху 5 тысяч.

ООО «Е-заём»

Возможно, это идеальный вариант – здесь проценты не берутся совсем (хотя очень советуем это условие, и что за ним стоит, уточнять отдельно и очень подробно). Выдают деньги на срок до 30 дней, минимум – 20000. Перечисление, хоть на карту, хоть на электронный кошелёк, могут отдать наличными.

ООО «Гефест-МСК»

Параметры: минимум – 15000; срок – 21 день; процент довольно высокий – 1,5. Получить можно и наличными. Обойдётся кредит в 39 тысяч.

ООО «Платиза.ру»

Это ещё один беспроцентный вариант, но есть ограничение в сумме – не более 16 тысяч на 30 дней. Наличными деньги не выдаются, но на карту, счёт или на кошелёк в сети, пожалуйста.

ООО «Магазин Малого Кредитования»

Вероятность одобрения вашей заявки на кредит в этом учреждении, которое имеет не менее 500 офисов по всей стране – 80%. Сумма – не более 16000, срок – не более 16 дней. Но велики ежедневные проценты – 2. Таким образом, 15 тысяч на 15 дней обойдутся в те же 19500 – вот и нужно сравнивать!

ООО «Цифровые Финансовые системы»

Условия те же, но уже 1,5% и в итоге – за 15000 – 18375 рублей, всё-таки больше чем на тысячу дешевле. Считаем, обязательно, считаем. Если себя не настроить на подсчёты, нечего вообще иметь дело с такими организациями.

ООО «Мани мен»

Всё те же условия – они, как видите, практически одинаковы у всех: не более 30000, не более 4 месяцев, 0,7% в день, на карту, на счёт, на Яндекс.Деньги. И наши 30 тысяч на месяц выливаются в 36 тысяч 300 рублей.

Где 100% дают автокредит с плохой кредитной историей

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформить заявку и получить ответ из банка всего за 30 минут →

Получив несколько банковских отказов, заемщики часто ищут ответы на вопрос, какие же банки со 100% гарантией дают автокредит клиентам с плохой кредитной историей. Этому вопросу и посвящена данная статья

Особенности автокредитования при плохой КИ

Дело в том, что абсолютную гарантию не дает никто. Меняются банковские программы, условия кредитования, экономика далеко не в лучшем состоянии. Поэтому компании не всегда дают согласие даже тем, у кого безупречная кредитная история.

Актуальные предложения:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9%До 3000000 руб. | Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. | Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9%До 1000000 руб. | Оформить |

| Открытие Большая сумма | От 9,9%До 5000000 руб. | Оформить |

Посмотреть все банки, с которыми мы работаем, вы можете здесь ⇒

Есть еще много причин отказа, среди них:

- недостаточный размер зарплаты,

- нет официального трудоустройства,

- у заемщика есть другие невыплаченные кредиты,

- нет гражданства или прописки в регионе обращения,

- в КИ есть записи о судах, банкротстве и т.д.

Что по итогу? Не существует банков, которые бы 100% одобряли всем желающим кредитам. Все финансовые компании нацелены, в первую очередь, на получение максимальной прибыли, поэтому сотрудничество с потенциально ненадежными клиентами для них нежелательно.

Как можно решить проблему? Необходимо искать те компании, которые лояльно относятся к небольшим просрочкам в репутации заемщика, чаще всего, это небольшие региональные учреждения, которые заинтересованы в увеличении клиентской базы.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Какие варианты могут быть предложены заемщику?

Если у вас ранее были проблемы с выплатами кредитов, причем неоднократно, то не стоит рассчитывать на самые выгодные условия

Любой банк относится к такому клиенту с осторожностью

Если вам все же необходимо оформить автокредит для семейных или личных целей, у вас есть несколько возможносткей для решения данного вопроса:

- Первый вариант – согласиться на невыгодные, но допустимые условия. Банк может кредитовать клиентов с плохой КИ, но при этом увеличит первоначальный взнос и проценты. Кроме того, вам обязательно придется оформлять личную страховку.

- Второй – оформлять кредиты не через банк, а непосредственно через дилеров. Они могут вовсе не проверять вашу КИ, поскольку обычно эта услуга платная. Но этот вариант не дает гарантии, ведь кредиты все равно выплачиваются банкам.

- Третий – кредитоваться под залог вашего имущества. Это может быть, например, недвижимость в вашей собственности. В этом случае вы сможете получить обычный потребительский кредит под низкий процент и на большую сумму, деньги потратить на любые цели. При этом не нужен будет первый взнос. Подробнее в этой статье.

Кредиторы готовы выдавать автозаймы на определенных условиях с более жесткими требованиями:

- Повышенная процентная ставка

- Небольшая сумма кредитования

- Короткий срок для возврата долга

- Банки попросят минимум 40-50% первоначального взноса.

Возможно, потребуется предоставить приобретаемое или имеющееся в собственности авто в качестве залога. Кроме того, обеспечением может выступить иное имущество. Заранее задумайтесь о поиске хорошего и прилично зарабатывающего поручителя, который имеет положительную кредитную историю.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Важно, чтобы вы также были официально трудоустроены и имели большой стаж, чтобы банк был уверен в вашей платежеспособности. Некоторые кредиторы просят поставить галочку напротив пункта о том, что вы не будете увольняться по собственному желанию до окончания срока действия кредитного договора

Какие банки могут одобрить автокредит с плохой историей?

Как мы уже писали выше, есть ряд банковских организаций, которые относятся к заемщикам более лояльно, нежели остальные. Конечно, за это придется переплачивать высокими процентами, но это лучше, чем вовсе получать везде отказ.

Вот какие варианты мы можем вам предложить:

| Банк | Сумма лимита, руб. | Процент, годовых |

| Сетелем банк | От 100.000 до 1.500.000 | От 18,4% |

| ЮниКредит Банк | От 100.000 до 1.200.000 | От 18,9% |

| Восточный Экспресс Банк | До 1.000.000 | От 19% |

| Плюс Банк | От 30.000 до 3.000.000 | От 20% до 25,7% |

| Локо-Банк | От 250.000—2.000.000 | От 21,4% |

| Связь-Банк | От 100.000 до 3.000.000 | От 21,5% |

Для предварительного расчета вы можете воспользоваться нашим онлайн-калькулятором:

В какие банки обратиться

Выбирайте надежные банки с лояльными условиями, в которых готовы предоставить деньги даже с повышенной кредитной загруженностью.

- БыстроБанк. Здесь предлагают оформить моментальную ссуду до 120-ти тысяч рублей. Процентная ставка при этом составляет до 27,7%, а срок кредитования может достигать 60-ти месяцев. Клиенты банка могут рассчитывать на повышенный лимит.

- Тинькофф Банк. Обеспечивается дистанционное обслуживание. Хорошие шансы получить кредит на карточку с лимитом до 300 тысяч рублей.

Юникредит Банк. Выдает потребительские кредиты до миллиона рублей. Срок погашения составляет до семи лет

Здесь особое внимание обращают на стаж работы, уровень дохода.

Совкомбанк. Можно получить от тысячи до миллиона рублей, срок кредитования при этом составит до 60-ти месяцев

Банк известен своими минимальными процентными ставками: можно взять кредит под 12,5% годовых.

Постарайтесь более объективно оценить ваши финансовые риски и отыскать наиболее выгодный вариант.

- Где взять кредит если везде отказывают? Рассмотрим способы

- Причины, по которым банки отказывают в выдаче кредита

- Взять кредит и положить под проценты

- Почему банк отказал в кредите без объяснений? Разбираемся в причинах

В какие банки можно обратиться

Это банки, которые по статистике одобряют большую часть заявок. Они не выдают безотказные ссуды, но попробовать подать заявку можно, даже нужно. Шансы на одобрение есть, но чем хуже досье, тем их меньше. Советуем обратиться к следующим компаниям:

- Тинькофф. Выдает наличные кредиты без справок и полностью онлайн. Славится высоким процентом одобрения заявок, может дать одобрение даже в сложной ситуации. При положительном решении присылает на дом заемщика курьера, который привозит дебетову карту с деньгами. Обналичивание без процентов.

- УБРиР. Еще один банк, который часто одобряет заявки. Он нетребовательный, может выдать кредит без справок, работает с молодыми и пожилыми заемщиками, рассматривает даже индивидуальных предпринимателей. Принимает заявки онлайн, выдает деньги через свои офисы.

- Восточный Банк. Еще одна компания, которая может дать одобрение при негативной КИ. Выдает кредиты наличными со справками и без них, работает с пенсионерами. Реально получить ссуду в день обращения.

Это основные банки, которых реально можно взять кредит при наличии негативного досье. Но и другие банки с этой страницы могут озвучить одобрение. Поэтому пробуйте, подавайте запрос разным компаниям. Но помните, что больше трех запросов в короткие промежуток времени направлять не стоит. Если 3 банка отказали, обращайтесь к альтернативным кредиторам.

Популярные вопросы клиентов МФО

Что нужно для получения займа: пошаговая инструкция?

- Выбираем надежную МФО. Обязательно проверяем есть ли лицензия ЦБ и входит ли компания в реестр микрофинансовых организаций. Можно воспользоваться неофициальным рейтингом МФО 2021. Читаем отзывы в интернете в проверенных источниках, внимательно изучаем условия и тарифы на официальном сайте МФО.

- Регистрируем личный кабинет и оставляем онлайн заявку – сделать это несложно, занимает обычно не более 15 минут. Потребуется паспорт, мобильный телефон, e-mail. Вам могут перезвонить по оставленному телефону или в режиме видеоконференции.

- Ожидаем решения, оно придет по смс или телефонным звонком оператора. Проверка занимает от 5 минут до получаса, в отдельных случаях до 1 суток. Многие МФО используют автоматический скоринг.

- После одобрения подписываем договор с помощью смс (аналог собственноручной подписи) и указываем способ получения займа.

- Получаем деньги.

- Возвращаем долг в требуемые сроки.

Где можно взять кредит пенсионеру с плохой КИ и какие банки дают?

Единого перечня компаний, готовых видеть в качестве клиентов лиц с низким уровнем платежеспособности и наличия просрочек по выплатам, на данный момент, нет. При этом, как среди крупных банков, так и среди микрофинансовых учреждений, есть те, кто готов на определенных условиях закрыть глаза на «подмоченную» репутацию потенциального заемщика. Основное из них – более высокие процентные ставки. Иногда эта разница увеличивает тело кредита в несколько раз.

Самыми популярными компаниями, финансирующих таких граждан, являются:

- «Честное слово» – денежные средства можно получить наличными либо на карту. Максимальная сумма – 8 000 рублей на срок – до 20 суток. Переплата – 0,67% в сутки;

- «Займ 365» – минимальный порог – 15 тысяч, ставка – 0,5% в день, срок – три недели;

- «Е-займ» – организация, сделавшая для пенсионеров уникальное предложение – беспроцентный займ на период, не более 30 суток, при сумме до 20 000 рублей.

Это интересно: Кредит пенсионеру до 70 лет: реально ли получить

Причины плохой КИ

- Просрочка в оплате займа.

- Сознательное уклонение от закрытия задолженности (в данном случае как правило привлекаются коллекторы).

- Мошеннические действия. Попытки взять займ на подложные документы третьих лиц, например на фото паспортов «гуляющих» в интернете.

- По вине МФО. Некомпетентные действия сотрудников микрофинансовых организаций (несвоевременная передача информации о закрытии долга) может привести к испорченной кредитной истории клиента.

Важно знать, что в РФ нет единой базы кредитных историй. Каждая МФО сама выбирает с кем она будет сотрудничать и из какого источника брать информацию о заемщике

Самый быстрый способ получения денег

Получить наличные без комиссий в течение часа

Как банк рассматривает заявки?

Для рассмотрения кредитных заявок банками используется стандартная схема. В случае маленьких сумм иногда процесс рассмотрения упрощают. С большим кредитом сложнее. Чем больше кредит, тем больше размер кредитного риска. Поэтому крупных заемщиков банки рассматривают пристально.

Как влияет на одобрение наличие дополнительных доходов?

Если заемщик подходит банку по таким параметрам, как возраст, стаж работы и регистрация, то главным фактором принятия решения о кредитовании становятся доходы. Экономисты давно определили, что если на выплату по кредитам уходит до 30% дохода, то вероятность невозврата минимальна. Исходя из этого, банки и одобряют кредиты. Но следует понимать, что это средний порог. Он может варьироваться в большую и меньшую сторону в каждом банке. Кроме того, одни банки учитывают доход, а другие доход за вычетом прожиточного минимума.

Банки учитывают разные виды доходов, в том числе:

- Доходы (зарплата) с основного и дополнительного места работы.

- Пенсионные доходы.

- Доходы от предпринимательской деятельности без образования юридического лица.

- Доходы от сдачи в аренду.

- Доходы от интеллектуальной собственности.

- Вознаграждения по договорам гражданско-правового характера.

Таким образом, чем больше общая сумма доходов: основных и дополнительных, тем выше шанс получить желаемый кредит.

Как влияет плохая кредитная история?

Плохая кредитная история указывает на то, что предыдущие кредиты погашались с нарушениями или вовсе не были погашены. Получить одобрение кредита с плохой кредитной историей сложно.

Как повысить вероятность одобрения?

Хорошее обеспечение, особенно залог недвижимости, снизит риски для банка и повысит шансы на одобрение займа. А еще позволит претендовать на пониженную ставку.

Повысит шанс на одобрение и хорошая кредитная история. Если ее нет, и кредит берется впервые, на крупную сумму можно не рассчитывать. Но здесь есть хитрость. Можно взять маленький кредит и быстро его вернуть. «Быстро» может растянуться до полугода. Но зато это позволит претендовать на большой кредит.

При испорченной кредитной истории можно повысить шансы на одобрение кредита. Для этого нужно:

- Предоставить в банк справку с объяснением обстоятельств, повлекших несвоевременную выплату предыдущего кредита. В ряде случаев, если доводы убедительны, банк может одобрить кредит.

- Обратиться за помощью к кредитному брокеру. Но ему придется платить за услуги. Причем немало.

- Запастись терпением и обойти 10, а то и 20 разных банков. Желательно местных и небольших. Правда если банк найдется, то, скорее всего, он запросит дополнительные документы, потребует залог и повысит ставку процента.

- Попросить родственников оформить кредит вместо вас.

Займы неработающим пенсионерам

Для банковских организаций лица, получающие пенсию, являются выгодными клиентами. В первую очередь, за счет стабильности дохода – получаемой пенсии, которую правительство иногда повышает. Во-вторых, за редким исключением, пенсионеры считаются добросовестными плательщиками. Но не все так гладко, как хотелось бы. Банки тревожит возраст клиентов. Чем старше заемщик, тем больше риска у банковской организации в невозврате займа должником в случае смерти последнего. Беспристрастная статистика установила средний срок жизни для мужчин – 65 лет, для женщин – 77 лет. Именно на этот возраст ориентируются банки, принимая решение о выдаче займа пенсионеру.

Займы для пенсионеров до 70-75 лет выдаются Сбербанком, Россельхозбанком, Совкомбанком рядом других. Подавать заявку на получение займа лучше сразу в несколько банковских учреждений.

К примеру, Сбербанком ссуда выдается на срок до пяти лет и на дату закрытия займа должнику не должно исполниться более 65 лет. Все финансовые организации, лицензированные Центробанком, выдают займы на основании двух документов – паспорта и пенсионного свидетельства. Полученная сумма не может быть более полумиллиона рублей. Наличие залога либо поручителей может увеличить эту сумму на порядок.

Рассмотрим, на что может надеяться неработающий пенсионер и характерные для этой ситуации примеры.

Пример первый: пенсионер не работает, пенсия для него единственный источник дохода, поручителем никто из знакомых становиться не хочет, закладывать собственную квартиру он не станет, да и для банка единственное жилье является неликвидным залогом, так как по закону он его отобрать не может. В таких случаях можно попробовать взять потребительский кредит. Кредитный брокер может предложить клиенту пару вариантов с целью повышения кредитного лимита. Однако, если нужна сумма меньшего размера, лучше ее брать в микрофинансовой компании. В итоге переплата останется той же, но деньги можно будет получить в день оформления.

Пример второй: пенсионер является владельцем недвижимого имущества и оно у него не одно. Его он выставляет в качестве обеспечения займа. Или кто-то из родственников решил выступить в роли поручителя. В случае обеспечения займа недвижимостью, размер ссуды будет гораздо выше, нежели сумма простого потребительского кредита. В ситуации с поручительством, многое зависит от платежеспособности и возраста третьего лица, являющегося родственником заемщика. Если поручитель окажется молодым самодостаточным человеком, размер ссуды может быть значительным, причем с пониженной процентной ставкой. Поручителю необходимо будет документально подтвердить родственную связь с заемщиком.

Популярным видом кредитования в государственных банках является потребительский кредит. Это касается Сбербанка, в первую очередь. В ряде коммерческих банков программ для пенсионеров не существует вообще, а в тех банковских организациях, где они и существуют, слишком высокая процентная ставка потребительских займов для лиц, получающих пенсию.

Существует два вида кредитных программ Сбербанка: без залога и с обеспечением. Срок кредитования колеблется от 90 дней до 60 месяцев. Стоимость займа зависит от залогового обеспечения, так же как и размер кредита. Займ без обеспечения выдается лицам, получающим пенсию, до достижения ими в момент закрытия займа возраста 65 лет, в то время как залоговый заем ограничен 75-летним возрастом.

7 причин, почему кредитная история плохая

Для начала немного теории — почему вообще у вас может быть плохая кредитная история, как она формируется и откуда вообще об этом узнают другие банки?

Во-первых, существует специальное БКИ (бюро кредитных историй), а точнее не одно, а несколько. В них банки подают сведения обо всех заемщиках и там же берут данные по новым потенциальным клиентам. Крупные государственные компании сотрудничают со всеми КБИ и узнают всю вашу подноготную. Коммерческие — лишь с частью из них и есть шанс, что какие-то сведения останутся для них тайной. Молодые организации и сервисы экспресс-займов — могут пока вообще не проверять КИ или давать кредиты без отказа, чтобы привлечь новых клиентов.

Причины низкого кредитного рейтинга:

- Не вовремя выплачиваете проценты по займу;

- Имеете текущие просрочки без уважительных причин;

- Ежемесячные платежи больше половины вашего дохода;

- Мошенники взяли кредит на ваше имя (например, по ксерокопии паспорта);

- Банк оформил на ваше имя кредитную карту без вашего ведома;

- Он же не передал в БКИ данные о том, что вы закрыли кредит;

- Долг продали коллекторам — они еще реже передают к БКИ сведения о выплаченных займах.

Первые три причины — это ваша вина, но в этом случае вы и сами знаете о своих проблемах и наверняка пытаетесь оперативно их решить. А вот последние четыре — от вас не зависят, а в случае с мошенниками, вы вообще об это не узнаете, пока к вам не придут требовать долг и проценты по нему. Как быть? Для начала проверить свой рейтинг.

Почему ваша кредитная история может быть испорчена, как она влияет на отношения с банками

Каждый россиянин, хоть раз бравший кредит, создал себе репутацию заемщика. Хорошую или плохую? Зависит от того, как он подходил к исполнению обязательств по договору. Если платежи вносились вовремя, не было частых обращений в банки и отказов, кредитная история должна быть в порядке. Сведения о финансовом досье содержатся в базах контор – БКИ (бюро кредитных историй).

Так устроено, что кредитующие организации взаимодействуют с различными бюро, передавая им информацию о том, как вы обслуживаете кредит/займ. И в обратном порядке – они получают сведения: образцовый ли вы заемщик, сколько у вас имеется кредитов и т.п. Так, кредиторы узнают, стоит ли той или иной личности занимать деньги, какие могут возникнуть риски невозврата ссуды.

Иногда люди задумываются, почему мне отказывают в кредите? Рекомендуем периодически проверять кредитную историю, поскольку не всегда она может быть испорчена по вашей вине. КИ портят:

- просрочки;

- частые запросы в банки и отказы;

- долги по ЖКХ, налогам и пр. платежам;

- ошибки банковских работников и систем, передающих информацию о заемщике, несоответствующую действительности (например, вы закрыли ссуду, но данные об этом банк еще не передал в БКИ);

- взятие кредита без вашего ведома мошенниками, которые получили доступ к личным данным.

Если финансовое досье особы испорчено по ее вине, остается только предпринимать меры по его улучшению. Когда же это не зависело от субъекта КИ, ее оспаривают.

Рекомендуем к прочтению: Действенные способы исправить кредитную историю >