Цели для займа под МК — возможность улучшения жилья

Любые финансовые организации, в том числе банки, могут выдать целевой заём по средства МК только для их реализации с целью повышения качества жилищных условий.

Общие правила займа под Материнский капитал.

- Заём на приобретение жилья требует оформления недвижимости в общую собственность всех детей и их родителей.

- С помощью займа можно оплатить строительство или покупку недвижимости, приобретённой ещё до появления второго ребёнка.

- В 2015 г. вышел запрет на оплату долгов микрофинансовым учреждениям вне зависимости от причин займа.

- Оформить заём разрешено как прямым родителям, так и официальным усыновителям.

Оформить займ также могут родители, которые усыновили ребенка

Российские банки предлагают владельцам МК особые программы кредитования. Но в любой ситуации выдача займа будет проходить в индивидуальном порядке.

Ниже расписаны все возможные займы под семейный капитал. Какой из них выбрать, каждая семья будет решать, исходя из своих нужд и возможностей.

Заём на приобретение или строительство жилья

Многие банки дают заём на ипотеку для покупки коттеджа, дома или дачного домика. Такой целевой заём необходим для сельских жителей или горожан, мечтающих о проживании в собственном доме.

Существует 2 разновидности займа на приобретение дома.

- Выплата первоначального взноса за недвижимость за счёт МК.

- Выплата основного долга по займу.

Оба займа предлагают реализовать средства семейного капитала в полном или частичном размере.

С помощью средств МК можно оплатить первоначальный взнос за недвижимость или выплатить ипотечный долг

Существует возможность оформления займа на постройку жилья, но на получение разрешения от ПФ понадобится большее количество времени и терпения у владельцев МК.

Заём на приобретение квартиры

Согласно статистике ПФ, данный вид займа – один из самых популярных способов использования МК. Самые крупные банки охотно работают со средствами МК, если семья желает приобрести недвижимость первичного типа.

Заёмщики могут применить средства МК для первоначального взноса, использовать их для понижения процентной ставки, а также выплатить основной долг.

Можно с помощью средств МК приобрести квартиру

Различные банковские организации требуют от своих заёмщиков предоставления различных пакетов документов, также имеются отличия в сроках и видах страхования. Однако владелец МК может сделать выбор в пользу самого выгодного варианта и использовать государственную помощь для улучшения жилищных условий.

Заём для реконструкции недвижимости

Кроме строительства и приобретения готового жилья, семьи могут использовать средства семейного капитала на иные проблемы с жильём.

- Реконструкцию недвижимости.

- Увеличение площади частного жилья.

Можно увеличить площадь жилья, используя средства материнского капитала

В этом случае большое значение имеет оформление процедуры надлежащим образом: весь процесс, связанный с восстановлением жилища, должен быть официально подтверждён.

Документы для получения займа под материнский капитал

В перечень основной документации следует включить:

- ваше заявление;

- анкету;

- сертификат на МСК;

- справку из ПФР о том, сколько составляет остаток средств (справка действительна 30 дней);

- ваш паспорт + паспорт созаемщика (если он привлекается);

- свидетельство, подтверждающее регистрацию брака либо его расторжение;

- свидетельство о рождении каждого ребенка;

- договор купли-продажи недвижимости;

- выписку из ЕГРН (на помещение, которое приобретаете);

- справку о гражданах, которые зарегистрированы на приобретаемой жилплощади (либо отсутствии таковых).

Когда будете обращаться в ПФР, предоставьте:

- ксерокопию договора займа;

- ваш СНИЛС;

- если жилье оформляется в залог — ксерокопию договора об ипотеке;

- обязательство, заверенное у нотариуса, о выделении доли второму супругу и каждому ребенку.

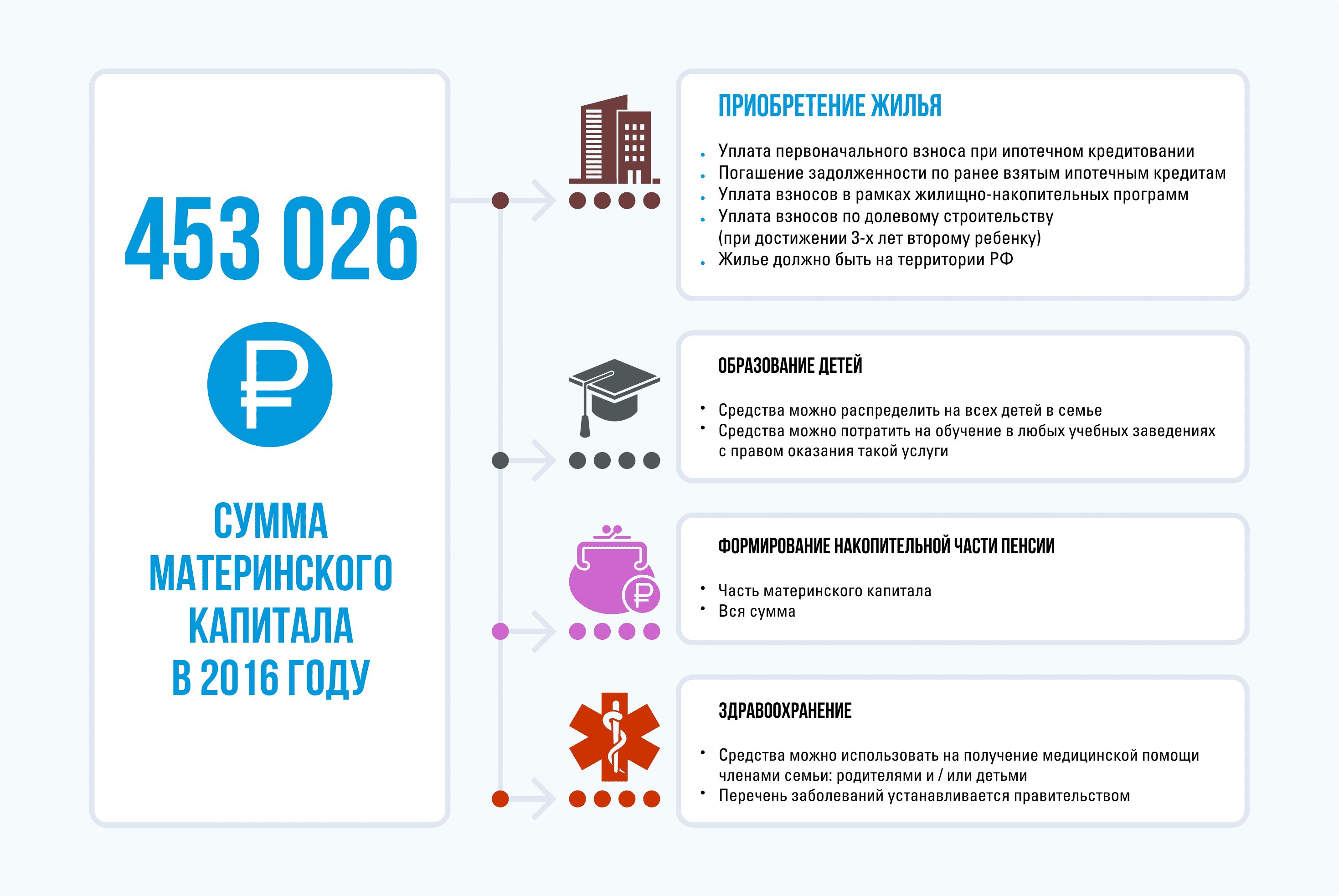

На что можно потратить материнский капитал?

- На улучшение жилищных условий (в этом случае цель – покупка или строительство жилья, рассматривается в том числе вторичный рынок);

- Получение образования;

- Траты которые нужны на детей, имеющих инвалидность;

- Пенсионные накопления одного из родителей.

- Ипотечные кредиты;

- Кредит на приобретение недвижимости;

- Целевой кредит или заем (потребительские кредиты).

Целевой кредит на строительство

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Порядок оформления займа под средства семейного капитала

Для успешного проведения процедуры займа необходимо неукоснительно соблюдать существующие правила выполнения идентичных финансовых процедур.

Важно правильно оформлять займ, чтобы не возникло проблем с Пенсионным фондом

Пункт №1. Сбор и оформление документации в ПФ

Для начала необходимо подать прошение в ПФ на оформление займа.

Так как судьба займа зависит от окончательного решения этого учреждения, то до обращения в банк нужно заручиться поддержкой Пенсионного фонда.

Перед тем как заключать договор с банком, стоит обратиться в отделение Пенсионного фонда

Необходимая документация для строительства:

- удостоверение личности (паспорт) владельца МК, ИНН, СНИЛС;

- удостоверение личности супруга владельца МК;

- оригинал гос. сертификата на семейный капитал;

- справка об остатке денежных средств семейного капитала;

- свидетельства о рождении всех детей, если им от 14 лет, то паспорта;

- свидетельство о заключении или расторжении брака;

- свидетельство об установлении отцовства (если имеется);

- номер банковского счёта, открытого на имя заёмщика в банке России;

- документация на покупаемое жильё;

- удостоверение о регистрации права собственности;

- правоустанавливающий документ;

- паспорта настоящих владельцев жилья;

- технический паспорт на жилое помещение;

- кадастровый паспорт.

Придется предоставить достаточно большое количество документов для оформления займа

Точно такие же документы, а также справки о доходах требуются для оформления банковского соглашения, поэтому нужно делать несколько копий документов.

Пункт №2. Поиск финансового учреждения

Из-за финансового кризиса некоторые банки заморозили оформление займов под МК, однако лидеры российского финансового сектора продолжают производить выдачу кредитов семьям, имеющим от 2 детей.

Банковские организации предлагают множество разнообразных финансовых продуктов, имеющих отношение к реализации семейного капитала. Поэтому владельцам сертификата иногда очень трудно определиться с выбором кредита.

Можно обратиться в тот банк, который предлагает наиболее выгодные условия

Интересными можно назвать предложения следующих банков: Банк Москвы, Сбербанк, Дельта Кредит, ВТБ, Юникредит и некоторые ещё.

| Банк | Программа | Процентная ставка | Срок |

|---|---|---|---|

| Сбербанк | Ипотека +МК | 0.13 | 3 года |

| ВТБ 24 | Покупка готового жилья | 0.14 | 3 года |

| Дельта Кредит | Ипотечный кредит «Квартира» | 0.14 | 300 мес. |

| Примсоцбанк | Материнский капитал Плюс | 0.12 | 300 мес. |

Пункт №3. Заключение договора с банком

Банковским организациям необходимо, чтобы заёмщик имел постоянный доход, стабильную официальную работу, неиспорченную кредитную историю. Если уровень доходов заёмщика сертификата оказывается недостаточным, то банк может требовать участия в процедуре созаёмщика-супруга либо родственника с большим доходом.

Чтобы получилось заключить договор с банком, нужно иметь хорошую кредитную историю

Каждый источник дохода должен быть документально подтверждён — об этом нужно заранее позаботиться, взяв справки с места работы и другие документы, подтверждающие финансовое обеспечение заёмщиков.

При заключении договора нужно обратить внимание на общий срок выплат по ипотеке и ежемесячную процентную ставку

Пункт №4. Страхование сделки

Практически все банки выставляют обязательным пунктом страховку займа. Но некоторым организациям вполне достаточно страхования на случай потери работы (как главного источника дохода).

Как правило, банки требуют страхования займа

Многие банки настаивают на том, чтобы владельцы МК страховали собственные жизни и личное имущество на случай стихийных бедствий, порчи и иных непредвиденных обстоятельств.

Пункт №5. Соблюдение кредитных обязательств

Если производить стабильные выплаты и соблюдать условия кредитования, это послужит залогом хороших отношений между банком и заёмщиком. Не стоит допускать просрочек, так как они наказуемы штрафами, пенями и санкциями.

Кредитные эксперты рекомендуют при выплате займа не использовать всю сумму материнского капитала, а сохранить хотя бы 1/3 на экстренный случай, когда в силу каких-либо обстоятельств не получится осуществить оплату.

Рекомендуется не просрочивать выплаты по кредиту, поскольку это наказуемо

Кто может выдавать займы под материнский капитал?

Правом выдачи займов обладают:

- Банковские учреждения.

- Потребительские кооперативы, которые действуют минимум 36 месяцев с даты регистрации.

- Иные организации, выдающие займы.

Именно понятие «иные организации» вызывает сомнения у законодателя. В Государственной думе был представлен законопроект о лишении некоторых организаций права выдавать средства. На данный момент он находится на стадии рассмотрения, пока решение не вынесено.

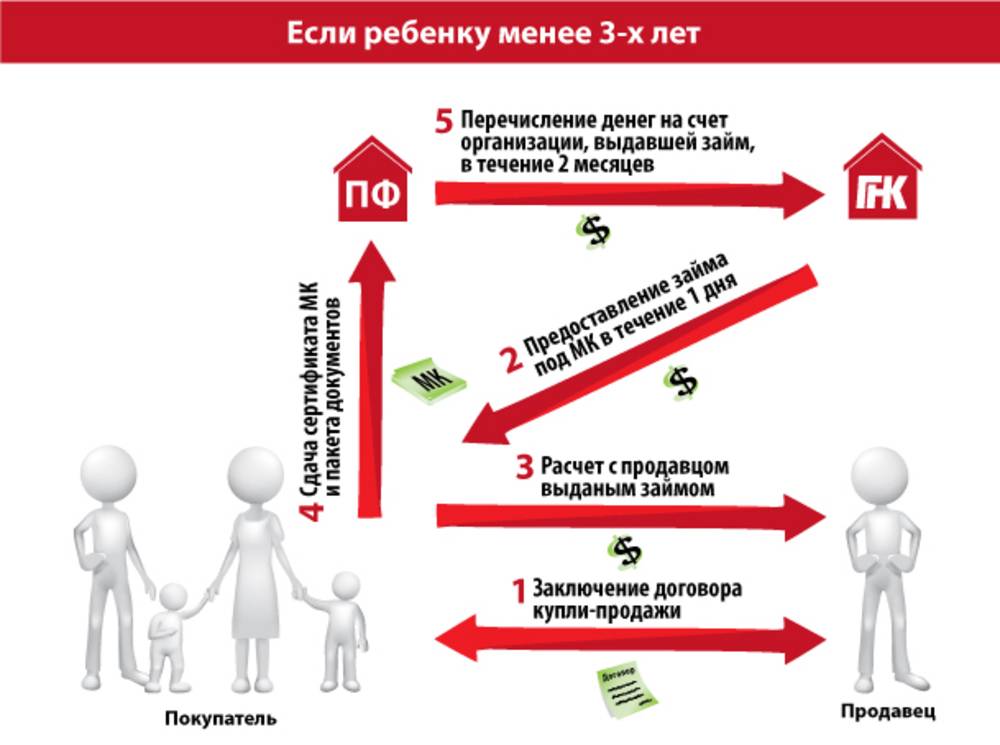

В процессе приобретения недвижимости с привлечением средств займа под мат. капитал участвует четыре стороны:

- Тот, кто продает недвижимость.

- Покупатель.

- ПФР.

- Займодавец.

При этом ПФР — не только сторона договора, он осуществляет перевод средств по заявлению владельца сертификата. Однако, его роль трудно переоценить.В силу того, что ПФР проверяет заключаемый договор на соответствие законодательству, заключение сделки занимает много времени. Да и непосредственно перечисление средств тоже происходит не быстро.

Условия для заемщиков

В 2020 году произошли глобальные изменения, которые касаются материнского капитала. Теперь деньги можно получить не только за второго ребёнка, но и за первого.

Помощь молодым родителям, которые обзавелись первенцем, выплачивается в размере более 450 тысяч рублей, на второго ребенка государство выделяет на 150 000 больше, а именно 600 000 рублей. Такая выплата в последующем не облагается налогом, а значит, может быть полностью использована на нужды ребенка.

Займ, оформленный под маткапитал, представляет собой денежную сумму, которая дается владельцу сертификата. Погашение такого кредитного обязательства происходит за счет выплат на ребёнка. Оформление кредита на сертификат является единственным способом использовать документ до того момента, пока ребёнку не исполнится 3 года.

Оформить подобное кредитное соглашение можно только в официальных банках, никакие микрофинансовые организации не могут выдавать займы под маткапитал. Подобная финансовая операция является серьезной, поэтому принимать участие в оформлении подобного кредита могут только государственные банки.

Также в кредитовании будет участвовать пенсионный фонд России и сам владелец сертификата на маткапитал. Получить займ наличными под материнский капитал в Москве может быть даже сложнее, чем обычный кредит. Одобрить заявку должен не только банк, который будет выдавать деньги, но и пенсионный фонд, поскольку эта государственная структура отвечает за распределение денежных средств по программе маткапитала.

На законодательном уровне было запрещено оформление подобных срочных займов через МФО для того, чтобы минимизировать риски проведения незаконных схем с обналичиванием материнского капитала.

Как взять ипотечный кредит под МСК на улучшение жилищных условий?

Оформление займа под обеспечение МСК представляет собой набор определённых требований и сопряжено с выполнением ряда необходимых формальностей.

Необходимые документы для получения займа под материнский капитал

Оформляемый заём при любом способе его получения предполагает наличие документов в виде:

- паспорта лица, осуществляющего заём, а также супруга или супруги;

- брачного свидетельства или документа о разводе;

- свидетельства о рождении или усыновлении ребёнка;

- сертификата на получение материнского капитала;

- документа, удостоверяющего остаток маткапитала, сроком до 30 дней;

- регистрационной справки формы Ф-9 по месту нахождения жилья;

- документов, сопровождающих приобретаемую недвижимость;

- справки о доходах или ИНН по требованию банка или КПК;

- заявления о распоряжении средствами маткапитала, СНИЛСа, копии кредитного договора, дубликата зарегистрированного ипотечного договора – по требованию Пенсионного фонда.

О необходимых документах рассказано в видео:

Порядок действий

- Выбор жилья, которое отвечает всем предусмотренным законом требованиям.

- Изучение всех имеющихся предложений по займу и выбор наиболее приемлемой схемы.

- Сбор необходимой документации и предоставление её в распоряжение займодавца.

- Подписание договора купли-продажи при участии продавца недвижимости, займодавца и непосредственно покупателя.

- Ожидание перечисления займодавцем средств продавцу.

- Регистрация сделки в Росреестре.

- Подача в Пенсионный фонд письменного заявления и полного пакета требуемых документов. При положительном решении средства перечисляются продавцу в течение декады.

- При полном погашении долга с приобретённого жилья снимается обременение.

Важно! На протяжении полугода жильё должно быть оформлено в собственность всех членов семьи в равных долях, что заверяется нотариально.

На что можно потратить деньги?

Средства материнского капитала могут быть потрачены только по назначению. Все варианты государство определило давно и изменений в виде возможности приобрести автомобиль на средства маткапитала пока утверждено не было. Хотя жители отдаленных регионов получили право купить авто на деньги маткапитала, при условии, что это необходимо для обеспечения безопасности и комфорта ребенка. К примеру, когда ближайшая больница находится в соседнем населенном пункте, а общественный транспорт до него не ходит. Но такие запросы рассматриваются ПФР в индивидуальном порядке.

Итак, средства маткапитала можно потратить без ограничений на следующие цели:

- Улучшение жилищных условий;

- Увеличение накопительной части пенсии матери;

- Приобретение специальных средств передвижения, адаптации, при условии, что ребенок с ограниченными возможностями.

Вопросы вызывает, как правило, первый пункт, предполагающий улучшение жилищных условий. Разъясняем:

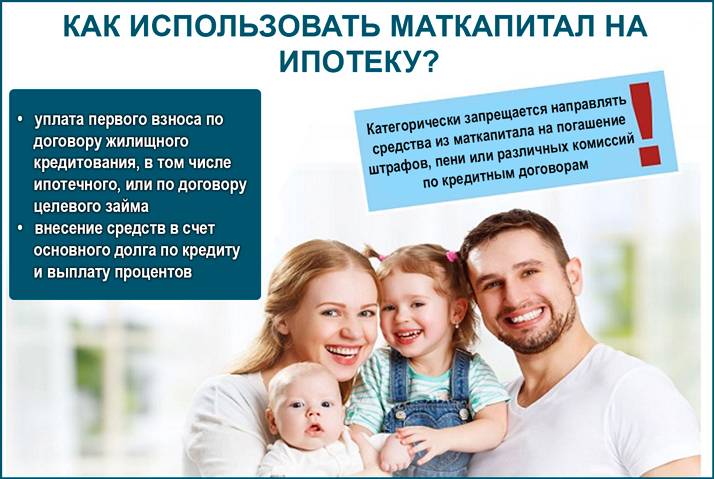

- Средства материнского капитала можно использовать, как первоначальный взнос по ипотеке или для погашения уже имеющегося ипотечного кредита. В Сбербанке при оформлении ипотеки под маткапитал минимальная ставка — 9,2%.

- Также средства маткапитала можно потратить на ремонт, имеющийся квартиры или дома при условии, что их площадь соответствует составу семьи (согласно нормам минимальная санитарная норма жилплощади 6 кв.м на одного человека).

Условия кредита под материнский капитал в Сбербанке

Сегодня в Сбербанке есть несколько ипотечных программ, но особым спросом у граждан РФ пользуется предложение: «Ипотека под материнский капитал». Именно данный вид кредита доступен большей части населения, так как оплатить первый взнос в размере 15% можно за счет полученных при рождении ребенка от государства денег.

Условия кредита под маткапитал в Сбербанке на 2019 год следующие:

- купить можно строящееся или готовое жилье;

- минимальная ставка 9,2% при условии оформления кредита через сервис Сбербанка DomClick.ru. При отказе от использования сервиса процент повышается на 0,3%. Также предусмотрены и другие надбавки:

- +1% при отказе заемщика от страхования жизни и здоровья,

- +0,3%, если заемщик не является клиентом Сбербанка и не получает зарплату на карту или счет банка;

- минимальная сумма составляет 30000 рублей;

- срок кредитования — до 30 лет;

- минимальный возраст заемщика — 21 год, максимальный на момент возврата долга — 65.

Также Сбербанк предъявляет требования к трудоустройству потенциального заемщика. Он должен иметь общий стаж от 5 лет. А на последнем месте работы — не менее 6 месяцев, если зарплата приходит на карту Сбербанка и от 1 года при иных условиях.

Можно ли взять целевой потребительский кредит?

Чтобы улучшить жилищные условия за счет проведения ремонта, потребуется потребительский кредит. Ипотека на такие цели не выдается, ее основное и единственное назначение — приобретение различного рода недвижимости. Потребительский кредит в Сбербанке выдается в двух вариантах:

- без подтверждения доходов, при условии получения зарплаты на карту или счет в Сбербанке;

- с подтверждением доходов для новых клиентов.

Автокредит

Целевой потребительский кредит на приобретение авто в Сбербанке оформить нельзя, так как такой программы нет. А вот оформить автокредит, предполагающий внесение минимального взноса в размере 15% заемщикам, под материнский капитал не одобрят.

Исключение может быть сделать только для жителей отдаленных регионов, но такие запросы рассматриваются в индивидуальном порядке. сбербанк ни при каких условиях автокредит под маткапитал не выдает.

Часто задаваемые вопросы

Несмотря на то, что материнский капитал используется в России уже давно, у граждан по-прежнему возникают вопросы, касающиеся условий его использования.

Ниже представлены ответы на те, которые возникают чаще всего.

Как получить наличными

Наличные деньги под залог материнского капитала не выдаются, согласно российскому законодательству. Денежные средства перечисляются Пенсионным фондом на счет организации, с которой владелец сертификата заключил договор (при соблюдении требований к целевому расходованию).

Многие фирмы предлагают выдачу наличных по сертификату, но, как правило, речь идет об оформлении фиктивной сделки по покупке недвижимости. Таким образом, кредит под залог материнского капитала наличными невозможен.

Законное получение наличных из средств материнского капитала возможно только одним способом — подача заявки на выдачу 25 тысяч рублей на нужды семьи после рождения ребенка.

Можно ли использовать при ипотеке

С 2007 года российским гражданам доступна возможность использовать материнский капитал при жилищном кредитовании. Это считается улучшением жилищных условий, поэтому соответствует законодательным нормам целевого расходования средств.

В текущем году многие банки работают с материнским капиталом, поэтому можно выбрать достаточно выгодный вариант. Например, определенные категории граждан могут получить ипотеку без первоначального взноса (он вносится государством), а маткапитал направить на погашение. Такое предложение действует для молодых семей, в которых возраст одного из супругов меньше 35 лет.

Основной минус ипотеки с материнским капиталом — повышенные требования банков. Так как государственная субсидия не подтверждает платежеспособность клиента, большинство кредиторов требуют использования личных средств в размере от 10% от общей стоимости недвижимости.

Возможно ли нецелевое использование полученных денег

Использование материнского капитала в целях, не предусмотренных законодательством, является правонарушением и может классифицироваться как незаконное обогащение или мошенничество. В каждом случае предусматривается уголовная ответственность — наказание может быть назначено в виде денежного взыскания, принудительных, обязательных работ или ареста/лишения свободы. Срок наказания и размер штрафа зависит от применяемой нормы закона.

Помимо уголовного наказания данный вид правонарушения предусматривает возврат незаконно использованных средств, поэтому повысить свое финансовое благополучие за счет государственной субсидии не получится.

Особенности кредитования

Несмотря на то, что материнский капитал облегчает получение заемных средств (например, предоставляет получение ипотеки без первоначального взноса в определенных банках), данная процедура имеет свои особенности.

Главный нюанс — необходимость предъявления сертификата, подтверждающего факт наличия определенной суммы (на 2109 года она составляет 453, 026 рублей).

Другие особенности жилищного кредитования под материнский капитал:

- передача недвижимости, приобретаемой на заемные средства, в залог банку до полной выплаты долга;

- обязательное страхование имущества;

- время действия одобрения по заявке — от 60 до 90 дней, в зависимости от конкретного банка, в течение этого срока необходимо найти подходящий объект для сделки;

- приобретаемая недвижимость не должна входить в программу аварийного/ветхого жилья, но должна иметь высокую ликвидность и соответствовать требования финансовой организации;

- каждый член семьи владельца сертификата становится собственником имущества;

- денежные средства выдаются только один раз.

При использовании материнского капитала требования выдвигает не только банковская организация, но и Пенсионный фонд. Недвижимость должна находиться на территории РФ и соответствовать жилищным нормам (обычно это 18 кв. м. на человека, но в каждом регионе устанавливаются собственные показатели).

Разрешение на сделку можно получить только в том случае, если приобретается новое жилье, в котором условия проживания детей не ухудшаются.

Таким образом, единственный законный кредит, который возможен под материнский капитал — это ипотека, которая рассматривается как способ улучшения жилищных условий. Любые предложения об обналичивании субсидии являются мошенническими.