Как работать с партнерскими программами банков напрямую

Найти партнерскую программу банка не составит проблем, в большинстве случаев это решается запросом в поиске “партнерская программа Тинькофф” (или любой другой банк). Узнать какие банки работают на рынке можно в партнерских сетках, лучшие вы всегда можете посмотреть в нашем рейтинге.

Вот список банков, которые работают напрямую сегодня:

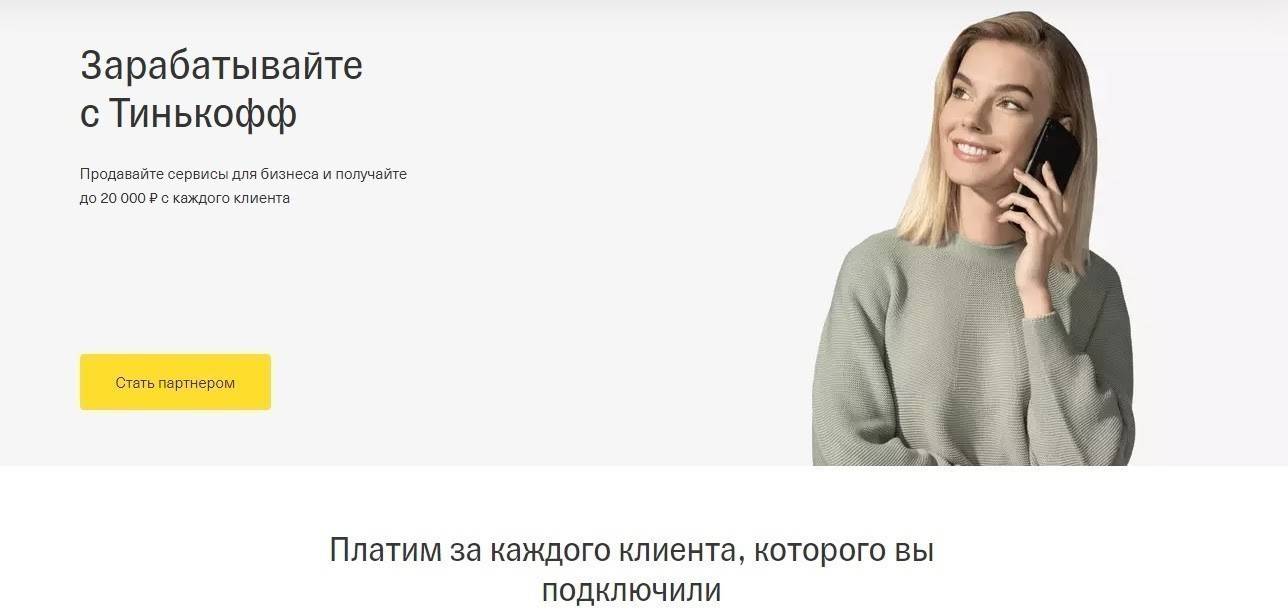

Партнерская программа банка Тинькофф (Россия)

Здесь можно выбрать форму вознаграждения в виде фиксированной ставки или процента (до 30%) от дохода банка, получаемого от привлеченных тобой клиентов. За подключение одного расчетного счета Тинькофф выплачивает 2000 — 6000 руб., а если кто-то из вашей аудитории решил присоединиться к зарплатному проекту банка – выплата может составить до 20 000 руб. за одного такого клиента.

Партнерская программа Альфа-банк (Россия)

Альфа-банк предлагает вебмастерам вознаграждения за следующие выполненные привлеченным клиентом действия:

- Выдача дебетовых карт

- Активация кредитных карт

- Выдача кредита наличными или рефинансирования

- Одобрение ипотеки

- Открытие расчетно-кассового обслуживания

Выплаты также разнообразны: от 600 руб. за активацию дебетовой карты до 10 000 руб. за выдачу кредита наличными.

Партнерская программа банка Открытие (Россия)

Банк предлагает вознаграждение за каждого привлеченного клиента, который откроет счет для бизнеса. Сумма вознаграждения начинается от 3000 руб., а в качестве приятного бонуса – единоразовые выплаты, которые зависят от срока действия бизнеса клиента. Кроме того, за каждого активного клиента по итогам 3-х месяцев Открытие выплачивает дополнительно по 1500 руб.

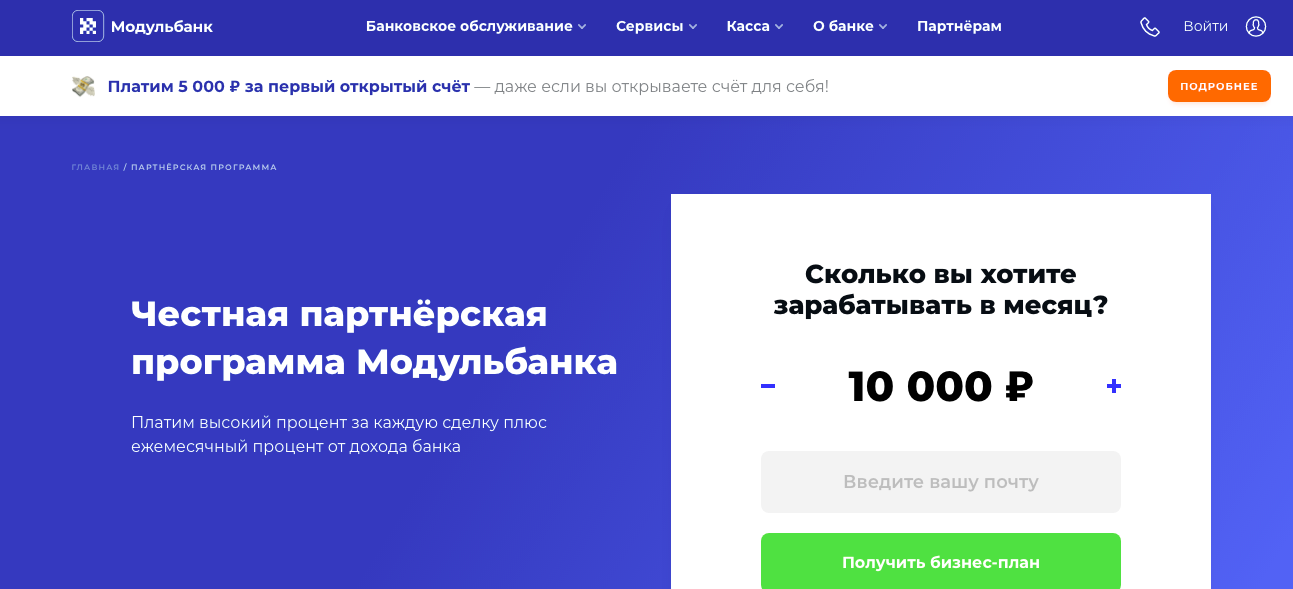

Партнерская программа Модульбанка (Россия)

Модульбанк предлагает процент за каждую сделку, выполненную по вашей реферальной ссылке, плюс ежемесячный процент от дохода банка. Партнерская программа предполагает 2 вида взаимодействия – фиксированная оплата или выплата + процент. В первом случае за каждый открытый по вашей рекомендации счет вы получите 3 500 руб. (или 5 000 руб., если приводите больше 100 клиентов в месяц). Во втором – вы получаете 2000 руб., плюс 7–13% от доходов банка ежемесячно, пока приглашённые вами клиенты обслуживаются в банке.

Партнерская программа банка Монобанк (Украина)

Монобанк предлагает партнерскую программу на услугу “Покупка частями”, когда клиенту предоставляется рассрочка. Тарифы зависят от длительности периода. Если покупатель хочет оплачивать частями в течение двух месяцев – вы получаете 2,9% комиссии от суммы его покупки. Если рассрочка будет длиться два года – 27,8% от стоимости товара ваши.

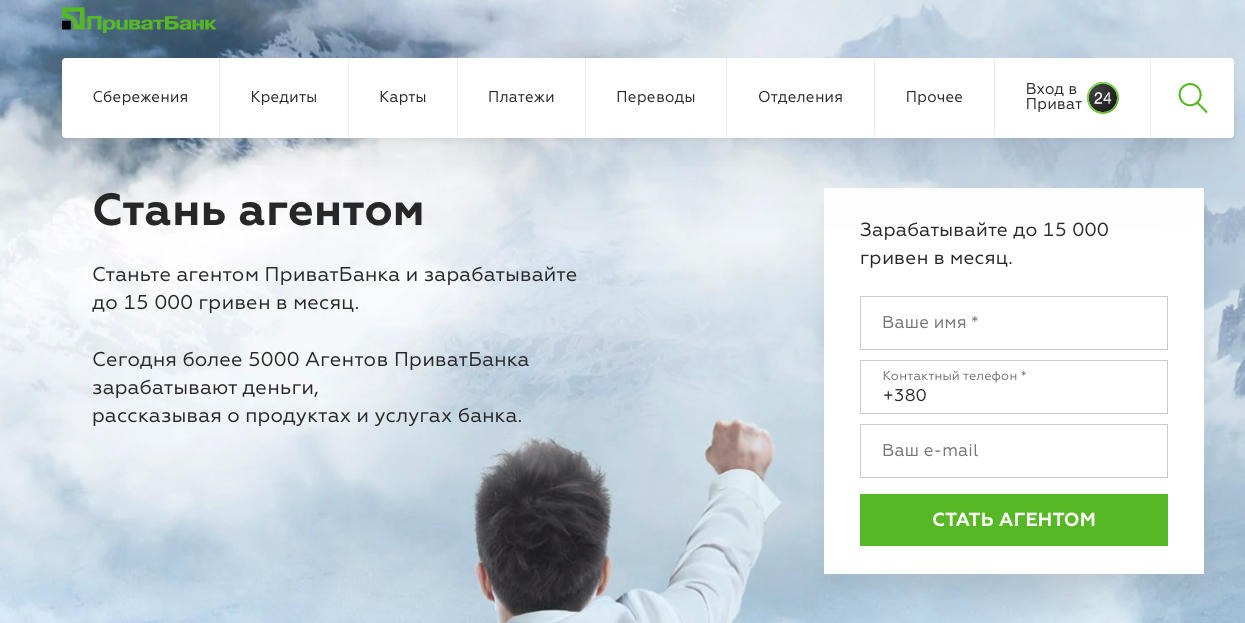

Партнерская программа ПриватБанк (Украина)

ПриватБанк готов платить вознаграждение от 24 грн за оформление именной карты до 1000 грн за оформление кредита на жилье. Кроме того, есть еще более 20 продуктов, за продажу которых можно получить свою комиссию. В качестве бонуса – 24 грн начисляются повторно за привлечение 100 и более клиентов за календарный месяц. Выплачивается разово как доплата к стандартной выплате.

Партнерская программа банка Хоум Кредит Банк (Казахстан)

На сайте, в разделе для партнеров, вам сразу предложат заполнить и отправить заявку на сотрудничество. После чего с вами свяжется менеджер и расскажет обо всех тарифах партнерской программы банка.

Рабочий день брокера

Чтобы лучше разобраться, чем именно занимается брокер, опишем его рабочий день. С утра обзвонить 10–20 заявок на кредиты, назначить три-пять встреч. Встретится с клиентами, проверить их кредитоспособность, подобрать подходящие банки и кредитные продукты. Помочь клиентам подготовить документы для банка и сопровождать их до выдачи кредита. Сопровождение включает в себя звонки и консультации. Затем приехать к банку в день выдачи кредита и получить комиссию. Когда бизнес начнет расти, можно нанять сотрудников и делегировать им часть работы.

Чтобы понять, насколько вам интересен бизнес кредитного брокера, почитайте интервью:Брокеридж в одного. Беседа с брокером, который уже несколько лет работает без сотрудников и неплохо зарабатывает.Доросли до открытия франшизы. Интервью с бывшим сотрудником банка.Главная ценность брокера — хорошие отношения с банками. Разговор с опытным брокером из Самары.

Если готовы попробовать себя в качестве кредитного брокера, регистрируйтесь в ЭБК system. В личном кабинете вы сможете привлекать и проверять клиентов, передавать их заявки на кредит, получать комиссию.

Как заработать на кредите до 50000 рублей

- Бизнес с кредитом в 50000 тысяч, конечно не откроешь, но вот закупить материал для рукоделия и поставок, например, на Вайлдберрис в качестве самозанятого, вполне можно.

- Создать прибыльный сайт или даже несколько сайтов можно с легкостью за такие деньги, вложения окупятся примерно за год. Для этого необходимо потратиться на домены и обслуживание сайта, потратиться на заполнение статьями. Как создать сайт самостоятельно, как писать seo-статьи самостоятельно, как подключить монетизацию к сайту с первого дня, мы рассказывали тут.

- Можно раскрутить свой блог в Инстаграм и привести от 5 до 10 тысяч подписчиков рекламой. Именно от такого количества подписчиков рекламодатели начинают предлагать сотрудничество. Можно зарабатывать и с меньшим количеством, например, размещая партнерки в своих сторис. Теперь функция ссылки в сторис доступна всем пользователям Инстаграм.

- Можно приобрести 4-5 велосипедов под аренду в туристическом месте.

Отличный способ потратить эти деньги на обучение востребованной и высокооплачиваемой профессии. Например у SkillBox есть курс «менеджер маркетплейсов». После курса вы сможете не только работать менеджером магазинов на Вайлдберрис и Озон, но и научитесь сами там продавать и находить высокомаржинальные товары. Курс стоит 4000 рублей в месяц и длится 9 месяцев. Еще и останется. Вложенные средства окупятся уже в первый месяц работы по профессии, так как зарплата менеджера маркетплейсов колеблется в пределах 50-110 тысяч рублей. И это только при работе с 1 магазином, а вы можете работать сразу с несколькими, да еще и свой открыть параллельно.

Заработок на долгах, как это работает

Дело в том, что банки и другие кредитные организации, сами не переписывают на себя чужое имущество в процессе снятия долга с заемщика, а нанимают для этого третьих лиц. Это могут быть коллекторы, обычные люди, которые хотят заработать, или юристы. Мы не будем сильно заходить в «дебри» этой темы заработка, а поговорим о том, как на самом деле работает заработок на долгах. Итак, вот его суть:

- Человек покупает долг на торговой площадке и становится его ипотеко-держателем.

- Далее он отправляет заемщику письмо, в 30-дневный срок с просьбой вернуть долг.

- Если заемщик не возвращает долг в указанные сроки, Вы можете воспользоваться решением суда и переписать его дом или другое имущество на себя.

- После этого Вы приходите к должнику и договариваетесь с ним. Если он согласиться отдать задолженные деньги, то все можно решить без проблем и Вы заработаете денег. Если нет, то Вы сможете продать его имущество на рынке и тоже получить прибыль.

В принципе, эта вся суть заработка на долгах.

Способы заработка на кредитах

Говоря о том, как заработать на кредите, важно и нужно использовать сразу несколько интересных способов. О каждом из них стоит поговорить отдельно

Партнерская программа

Первый способ того, как заработать на кредите и вкладе, так это обратиться к использованию партнерской программе. Она работает по максимально простому и понятному принципу. Человек должен привести в банковское учреждение нового клиента, а он возьмет кредит. Выполнив эти действия, тот, кто привлек нового клиента, получит небольшой процент от взятых средств

При этом ему будет абсолютно не важно, как выплачивается кредит. Главное, чтобы его оформили

За каждое оформление кредита или сопутствующей карты платят порядка 1000-3000 рублей. Все зависит от конкретного банка и условий их партнерской программе.

Беспроцентный кредит

Прямо сейчас многие банки предоставляют возможность использовать кредитные карты с так называемым беспроцентным периодом. Работает он максимально просто: человек может взять средства с карты и не возвращать их определенный промежуток времени без каких-либо процентов. Так как это использовать для заработка?

Нужно открыть кредитную карту и начать расплачиваться ей во время беспроцентного периода. Свои средства нужно положить на банковский вклад, например на один календарный месяц. Потом, когда беспроцентный период завершается, необходимо забрать свои деньги и погасить ими кредит с 0%.

Спекуляции

Еще один интересный способ того, как зарабатывать деньги на кредитах. Необходимо взять кредитные средства и направить их в спекулятивные активы. Они могут быть самыми разными: акции, валюты и так далее.

В этом деле важно и нужно приобрести актив во время его падения, а продать во время повышения цены. Чтобы обнаружить такой временной промежуток, конечно же, необходимо использовать математический подсчет и отталкиваться от последних новостей компании

Потом, когда актив поднимется, нужно его продать, вернув деньги назад. Остается вернуть их в кредитное учреждение, а прибыль оставить себе. Все просто и понятно.

Собственное дело

Кредит может принести огромную прибыли, если у человека есть собственное дело, которое гарантированно принесет ему прибыль. Заемные средства могут быть направлены на покупку дополнительного товара, аренду помещения или на осуществление своей самой смелой идеи.

Правда нужно понимать, что кредит, в таком случае, это не игрушка

Важно использовать заемные средства так, чтобы получить доход с большой вероятностью. Иначе есть шанс того, что человек останется без денег, да еще ему понадобится возвращать взятый долг

Далеко не лучшая перспектива.

Как получить кредит без официальной работы

Для получения кредита, не имея официального дохода или с низкой “белой” зарплатой потребуется приложить немного больше усилий, чем с использованием простой справки 2-НДФЛ. Чтобы получить положительное решение от кредитора, необходимо просто следовать пяти простым правилам, которые расскажут, как получить кредит без работы в официальном ее понимании.

Лояльные требования

Некоторые банки не требуют подтверждения доходов по справке 2-НДФЛ. В качестве доказательства состоятельности заёмщика они могут рассматривать:

- загранпаспорт, в котором отмечен выезд за рубеж за последний год;

- ПТС на автомобиль, который не старше 5 лет и который оформлен на ваше имя;

- документы, подтверждающие покупку квартиры, давность которых не перешла отметку «5 лет»;

- договор на дополнительное страхование жизни и здоровья.

Это основные документальные подтверждения уровня дохода, которые принимают большинство банков и которые помогут получить кредит безработным. В некоторых организациях этот список может быть намного длиннее, поэтому стоит узнать как можно больше информации “на месте”.

Нельзя обманывать

Приукрашать своё материальное положение не имеет смысла. Получить отказ можно задолго до того, как встанет вопрос о наличии постоянной работы. Ложь по поводу просрочек у других кредитных организаций, преувеличение своих доходов – все это тщательно проверяется, и сотрудники кредитора обязательно свяжутся с людьми из вашего окружения, зададут вопросы, которые дадут им возможность понять ваш реальный уровень дохода.

Поручительство

Если ваш родственник или знакомый могут за вас поручиться, не стоит пренебрегать этой возможностью. Банк с большим желанием переведет деньги вам на счет, если вы представите ему поручителя или созаемщика, ведь это означает, что задолженность будет погашаться своевременно без рисков для близкого человека.

Залог

Если вы имеете в своей собственности недвижимость или автомобиль и готовы отдать их в залог в качестве подтверждения своих намерений выплачивать долг, вероятность получить одобрение в банке приближается к 100%

Важно, чтобы закладываемое имущество было дороже суммы кредита примерно в 2 раза. Т.е

для обеспечения кредита в полмиллиона подойдет имущество, рыночная стоимость которого близка к миллиону.

Своевременное погашение долгов

Пятое правило – скорее не правило, а лишь констатация факта. У вас должна быть кредитная история без проблемных задолженностей. Не допускайте просрочек! Наличие полностью погашенного долга за последний год станет дополнительным гарантом платежеспособности.

Эти простые пять пунктов станут основными помощниками и инструкцией к тому, как получить кредит без работы.

Как подобрать оптимальную программу кредитования?

«Как получить потребительский кредит и не переплатить?» – основной вопрос, всплывающий в головах потенциальных заёмщиков. Определенно точно ответ на него не будет самым первым предложением в ближайшем банковском отделении.

И прежде чем подписать конкретный договор, нужно тщательно продумать свои потребности, подумать о том, как выплатить кредит. После этого нужно изучить большое количество предложений у разных банков (сделать это можно онлайн) и выбрать самое выгодное.

Рассмотрим самые распространенные разновидности кредитования, которые предоставляются практически во всех банковских организациях.

Экспресс-кредит

Небольшая сумма (порядка 70 тысяч рублей) и необходимость срочно получить деньги – проблема, которая встречается часто. Поэтому в финансовых организациях часто выдаются экспресс-кредиты. Чтобы получить одобрение на такой вид кредитования необходим паспорт и заявление.

Сам же процесс оформления и получения денег занимает до получаса. Получить при этом наличные средства можно не только в банках, но и в организациях, занимающихся микрофинансированием.

При этом за быстроту оформления и повышенные риски финансовой организации придется платить из своего кошелька, ведь процентная ставка по такому кредиту может достигать 80% годовых. Чаще всего по таким программам деньги выдаются на срок от 1 до 3 лет. Это может быть одним из способов получения кредита безработным.

Кредит без поручителей и залога

Если возникает необходимость получить большую сумму, но нет возможности (или желания) для привлечения поручителей или предоставления залога, можно воспользоваться упрощённой кредитной схемой. При этом все равно потребуется предоставить:

- паспорт;

- дополнительный документ, удостоверяющий личность;

- справку 2-НДФЛ;

- ксерокопию трудовой книжки.

Кроме того, нужно будет заполнить анкету и соответствовать дополнительным требованиям: иметь хорошую кредитную историю и стаж работы на последнем месте работы не менее полугода. Рассматривается заявка на такой банковский продукт от получаса до трёх дней, а сумма может достигать 2 млн. рублей. Он выдается на срок от полугода до 5 лет.

Без справок с работы

Такая финансовая услуга нацелена на решение проблем, касающихся того, как получить кредит без работы, а точнее – без справки с места работы, и как получить кредит студенту.

У некоторых категорий людей просто нет возможности получить эту заветную справку, или же в ней может отражаться не полный доход заёмщика. В этом случае придется доказать финансовую состоятельность: предоставить выписку по счету в банке, справку на имущество или документы, подтверждающие приобретение дорогостоящих товаров за последний год.

Кроме того, необходима хорошая кредитная история. При соответствии всем этим требованиям можно получить сумму до полутора миллионов рублей, сроком до 7 лет. Процентная ставка при этом будет немного выше, чем у предыдущего вида кредитования.

Для покупки товаров

Большинство крупных ритейлеров, а также компаний, занимающихся предоставлением услуг, сегодня дают возможность приобрести товары и услуги в кредит непосредственно перед кассой или в офисе компании.

Этот вид кредитования представляет собой экспресс-кредит, и для его получения потребуется только паспорт и заявка. Часто такой кредит тщательно маскируют под беспроцентную рассрочку, однако для ее получения потребуется либо купить дополнительные аксессуары, воспользоваться дополнительными услугами, либо процентная ставка уже будет включена в стоимость товара.

Подобные предложения – отличный способ того, как получить кредит студенту и возможность приобретения товаров в кредит безработным. Опять же для этого потребуется положительная кредитная история.

Что нужно для заработка на кредитах WebMoney

Если у вас есть кошелек WebMoney, то для работы с долговым сервисом нужно всего, лишь, иметь на этом кошельке немного денег в американской валюте.

Минимальной суммы кредита не существует, можно выдавать и по 10 WMZ и по 100 WMZ, в общем, сколько хотите или сколько позволяют свободные средства.

Кредитная биржа в данной системе действует уже достаточно давно и завоевала доверие пользователей.

Таким образом, микрокредитные операции, в общем, привлекают значительные суммы и соответственно все новых и новых участников.

Наиболее часто встречается кредитная ставка 1% в сутки, это можно назвать стандартом для долговой биржи WebMoney, встречаются и под 5% и даже более экзотические варианты.

Ну, нам эксперименты ни к чему, поэтому лучше всего остановиться на стандартном 1% в сутки.

При несложном подсчете, можно подсчитать примерную прибыль от 100 WMZ, за месяц при кредитной ставке 1% = 130 WMZ.

Грубо говоря, при настоящем курсе доллара, в данных условиях кредита месячный заработок может составить 1680 рублей пассивного дохода.

Много это или мало? Учитывая небольшой активный капитал, это не так уж и мало, а в плане глобального обогащения, данная сумма конечно ничтожна.

Сейчас есть возможность давать в долг и рублями WMR, но традиционно все используют старый добрый WMZ.

Аттестат должен быть не ниже формального. Получить формальный аттестат достаточно просто, необходимо указать паспортные данные и загрузить сканы документов.

Чем больше информации, тем больше доверия. В системе существует специальный коэффициент «благонадежности» или индекс деловой активности BL.

Именно этот показатель можно считать основным при выдаче денег в долг. Система сама автоматически ограничивает доступ в долговой сервис для пользователей с низким коэффициентом BL.

Кроме этого заемщик должен загрузить свою фотографию, иначе система просто не пропустит его в сервис.

Затем выбираем способ предоставления денежных средств в долг:

- Самостоятельно выбираем корреспондента и открываем ему кредитный лимит на определенных условиях;

- Выходим на автоматическую биржу – автомат и выбираем подходящую кредитную линию.

Я некоторое время зарабатывал, выдавая кредиты WebMoney, используя для этого деньги, полученные за написание статей на биржах.

На автоматический кредитный сервис не переходил никогда, все деньги занимал только знакомым корреспондентам на короткое время от одного до 7 дней, под 1%.

В основном мои заемщики были такие же фрилансеры, как и я. Эти средства им нужны были, чтобы заплатить за аренду сервера, купить «про» аккаунт на бирже фриланса или приобрести программное обеспечение.

Они работали и зарабатывали в интернете и соответственно все расчеты происходили в электронной валюте, поэтому кредит WMZ, был наиболее оптимальным вариантом.

Заработал я немного, да и деньги постоянно требовались, выводил их на карту, практически сразу по поступлении на WebMoney.

По моему мнению, такой вид заработка как кредиты WebMoney вполне нормальный. А кто не рискует, тот как известно шампанского не пьет!

Ипотека и автокредитование

Большинство банков имеют в своем “арсенале” кредитные продукты, направленные на приобретение жилья или автомобиля. Процентные ставки и условия предоставления таких кредитов отличаются в зависимости от правил банка и необходимой суммы кредита.

Планируя покупку автомобиля или квартиры, стоит обращать внимание на такие целевые программы, ведь, зачастую, необходимые суммы слишком велики и не попадают под одобрение по другим банковским продуктам. Автокредит выдается сроком до 6 лет, а ипотека – до 30

При этом ставки на данные услуги ниже, чем при получении нецелевых денег. Из минусов такого кредитования можно выделить необходимость сбора большого пакета документов и жёсткий контроль со стороны банка за каждым этапом проведения сделки

Автокредит выдается сроком до 6 лет, а ипотека – до 30. При этом ставки на данные услуги ниже, чем при получении нецелевых денег. Из минусов такого кредитования можно выделить необходимость сбора большого пакета документов и жёсткий контроль со стороны банка за каждым этапом проведения сделки.

Кредит: понятие и значение для банка

Чаще всего кредит рассматривают с точки зрения его значения для заемщика. Описывают этапы получения, условия использования и механизм расчета ежемесячного платежа. Но есть и другая сторона договора – банк. Разберем, что значит кредит для банка, как определяется кредитная ставка, и как финансово-кредитной организации защититься от неплатежей клиента.

Кредит с точки зрения заемщика – это получение во временное пользование денежных средств на покрытие текущих потребностей на условиях:

- возвратности – долг должен быть возвращен кредитору;

- платности – за пользование чужими деньгами надо платить;

- срочности – договор кредитования заключается на определенный срок;

- индивидуальности – условия для заемщиков в одном и том же банке могут быть разными, в зависимости от множества факторов (уровень доходов, кредитный рейтинг, наличие страховки, залога и пр.)

Кредит с точки зрения банка – это вид банковской операции, разрешенный законом № 395-1 от 2.12.1990 г. “О банках и банковской деятельности”. Финансово-кредитная организация в первую очередь коммерческая структура, главной целью которой является получение прибыли. И одно из направлений ее деятельности – это кредитование физических и юридических лиц. Банк предлагает клиенту деньги за вознаграждение, за счет которого покрываются возможные риски, текущие расходы и формируется прибыль.

Но сам по себе банк не производит денежные знаки, чтобы выдать их в качестве кредитов. Он лишь оказывает услуги по привлечению и размещению средств на возмездной основе. При определении стоимости таких операций применяют обычные для экономики правила ценообразования: затраты + прибыль.

Затраты на выдачу кредитов складываются из:

- стоимости привлечения денег из разных источников: Центробанка, российских и зарубежных банков, вкладов населения;

- расходов банка на привлечение и обслуживание клиентов, собственное развитие, операционную деятельность, формирование резервов.

Как взять кредит в банке

Казалось бы, что может быть проще, чем взять деньги в долг, но часто с этим вопросом возникают сложности, и немалые. В первую очередь это касается людей с «подпорченной» репутацией, с которыми банки работать опасаются. Есть выход взять кредит в МФО, и этим, к слову, занимаются многие россияне, но заработать на таком кредите точно не получится, если прибыльность ваших вложение не превышает 50%, конечно. Все дело в том, что во многих микрофинансовых компаниях процентная ставка слишком завышена, но и получить деньги на время можно без особых проблем и в течение нескольких минут.Получить кредит в банке, даже имея хорошую кредитную историю, можно, но для этого надо правильно выбрать сам банк и собрать пакет документов, подтверждающих доход. В некоторых случаях понадобится гарантия третьих лиц и залог, но так вы можете рассчитывать на солидные суммы. Если времени на общение с банками и поиск подходящих вариантов нет, можно обратиться за помощью к кредитному брокеру. За определенный процент специалисты, разбирающиеся в вопросах кредитования, подберут необходимый кредит, исходя из вашей ситуации, и даже помогут ценным советом. У них можно узнать, к примеру, ТОП варианты 2022 как зарабатывать на кредитах.

Казалось бы, что может быть проще, чем взять деньги в долг, но часто с этим вопросом возникают сложности, и немалые. В первую очередь это касается людей с «подпорченной» репутацией, с которыми банки работать опасаются. Есть выход взять кредит в МФО, и этим, к слову, занимаются многие россияне, но заработать на таком кредите точно не получится, если прибыльность ваших вложение не превышает 50%, конечно. Все дело в том, что во многих микрофинансовых компаниях процентная ставка слишком завышена, но и получить деньги на время можно без особых проблем и в течение нескольких минут.Получить кредит в банке, даже имея хорошую кредитную историю, можно, но для этого надо правильно выбрать сам банк и собрать пакет документов, подтверждающих доход. В некоторых случаях понадобится гарантия третьих лиц и залог, но так вы можете рассчитывать на солидные суммы. Если времени на общение с банками и поиск подходящих вариантов нет, можно обратиться за помощью к кредитному брокеру. За определенный процент специалисты, разбирающиеся в вопросах кредитования, подберут необходимый кредит, исходя из вашей ситуации, и даже помогут ценным советом. У них можно узнать, к примеру, ТОП варианты 2022 как зарабатывать на кредитах.

Аукцион

Не покупайте машины в магазинах, есть способ попроще. На аукционе почти всегда можно выбить машину дешевле ее реальной стоимости, потому что владельцы зачастую продают ее со вкачанными скиллами перков. Это значит, что бонусы перков вроде дополнительных кредитов, опыта, очков Forzathon и рулеток вы не получите, зато остальные прокачанные техники могут помочь быстрее заработать уровень. И старайтесь игнорировать цветастые машины – владельцы иногда накидывают лишнюю стоимость только за уникальный дизайн.

Обратное тоже работает. Если вы не поклонник дрифта, то можете продать все тачки для дрифта из гаража и накопить на желаемый гиперкар или ретро-машину. Только не забудьте потратить очки скилла на прокачку – вдруг в древе ненужного автомобиля найдется бонус к кредитам?

Риски при кредитовании

Стоит знать, что любое инвестирование – это риск.

Был такой кредитный сервис, выдающий кредиты и принимающий сам кредиты под низкий процент. Этому сервису доверяли многие. И вот в один момент администрация сервиса сообщила о кончине своего директора

Однако у вебмани есть один принцип – не важно, жив либо мертв человек – кредит надо возвращать. Если кредит не возвращен, то сразу же блокируется электронный кошелек

Есть еще один риск кредитования. Это когда вы отдаете под проценты деньги надежному партнеру, но он оказывается не надежный.

Некоторые просто не возвращают кредиты, думая таким образом – Возьму кредитов на несколько тысяч, пускай блокируют мой кошелек вебмани, я его заведу заново.

Поэтому придерживайтесь таких правил. Выдавайте кредиты лишь персональным аттестатам и с высоким уровнем деловой активности. Персональный аттестат вам гарантирует, что заемщик подтвердил собственные данные в банке. И когда произойдет невозврат кредита, то вы можете взыскать через суд свои деньги. Можно даже продать невозвращенный кредит. Дело в том, что есть специальные службы – «Коллекторы», которые занимаются «выбиванием», возвратом денег.

Есть, к примеру, такая биржа долговых обязательств – debtmart.wmtransfer.com. В ней не трудно разобраться.

Итак, делаем вывод – на этом вполне реально заработать, но можно и попасть на деньги. Так что стоит осторожничать в данном деле.

И зарабатывать на кредитах или нет – решать только вам. Самое главное – это внимательность в работе.

Советы и рекомендации

Рассмотрим несколько простых, но полезных советов:

- Ваша цель должна быть конкретной и достижимой. Обязательно ставьте срок, в течение которого будете зарабатывать на автомобиль, а также указывайте марку, модель и другие характеристики машины. Лучше будет, если вы запишете свою цель на листе или напечатаете на компьютере.

- Установите максимальный контроль за расходами. Откажитесь от спонтанных и необдуманных трат. Всегда носите с собой список покупок и строго ему следуйте.

- Разбейте свою цель на этапы. Так будет проще откладывать средства, да и к тому же у вас появится мотивация действовать дальше, когда закроете первую маленькую цель.

- Пробуйте сразу несколько вариантов заработка. Комбинируйте их, ищите самый лучший, а остальные отсеивайте. Можете придумать что-то новое или модернизировать предложенное.

- Как только заработаете на машину, не спешите ее покупать. Дождитесь акций, которые часто проводятся в автомобильных салонах.

- Участвуйте в конкурсах, где призом являются деньги или автомобиль. Да, шанс выиграть невелик, но попробовать все равно стоит.

- Обязательно рассмотрите подержанные автомобили. Может, у вас получится взять неплохую машину подешевле, сделать небольшой ремонт и самому создать личный транспорт своей мечты.

Заключение

Могу сказать точно, что заработать на собственную машину возможно, если только вы ставите перед собой выполнимую цель, а не желание купить автомобиль за 3–4 млн руб. при зарплате в 25 000 руб.

Но если вы хотите ничего не делать и чтобы деньги копились как-то сами собой, то так уж точно ничего не выйдет. Поймите и примите тот факт, что с нуля заработать нужную сумму на машину за месяц не получится.

А вот грамотный подход к ведению бюджета и поиск новых источников дохода поможет через некоторое время стать хозяином машины своей мечты.

На блоге iklife.ru вы можете найти множество способов заработка как в интернете, так и за его пределами. Можете попробовать предложенные методы в качестве источника дополнительной прибыли, которая вся пойдет на покупку автомобиля.

Спасибо за внимание и до новых встреч!