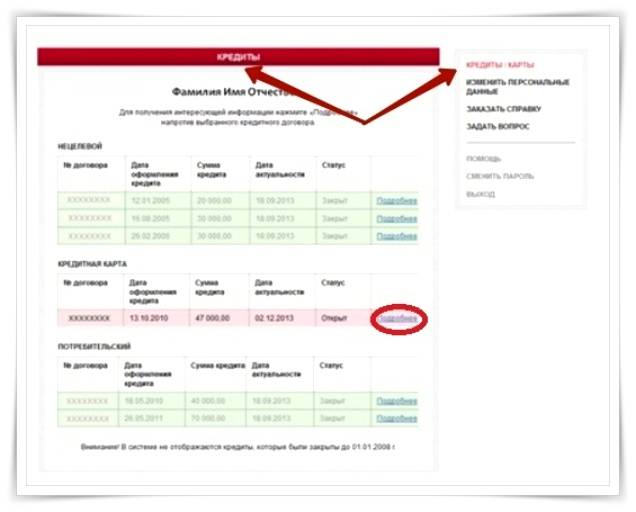

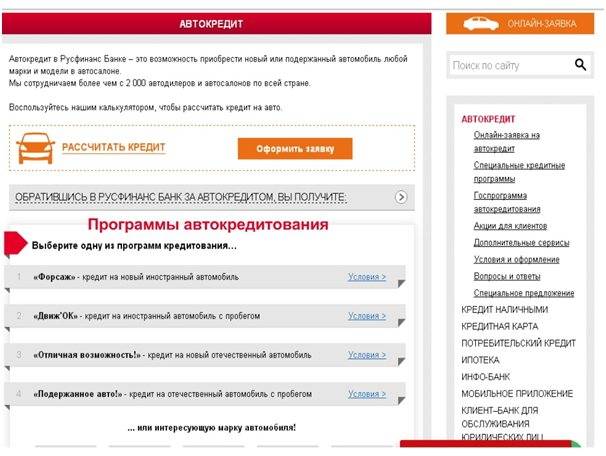

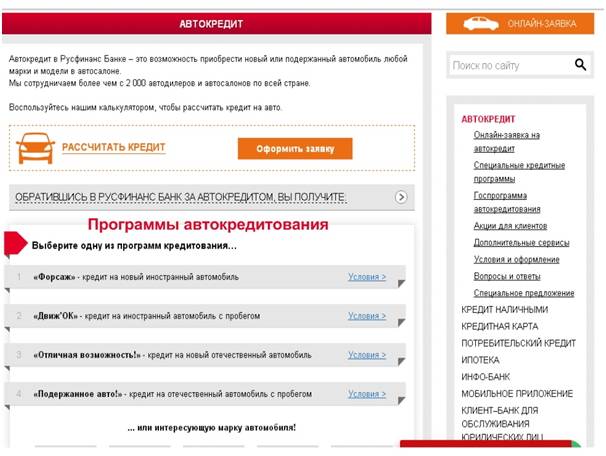

Русфинанс автокредит

Сегодня Русфинанс Банк предлагает автокредит. Это прекрасная возможность стать владельцем нового или бу автомобиля. Автокредит русфинанс банк Ростов на Дону позволит вам оформить любое транспортное средство под выгодный процент. Данное финансовое учреждение работает с огромным количеством автодилеров и автосалонов. Убедиться в выгодности финансовых продуктов, можно, прочитав русфинанс банк отзывы клиентов по автокредиту.

Если речь идёт про автокредитавтокредит Русфинанс банк условия достаточно приемлемы. Тут главное выбрать программу кредитования и предъявить свои документы. На портале есть Русфинанс банк автокредит калькулятор, с его помощью с легкостью рассчитаете сумму переплаты и подберете наиболее выгодный вариант программы.

Придя в банк Русфинанс, вы с лёгкостью оформите автомобиль в кредит.

Горячая линия

Вам нужна горячая линия Русфинанс банк? Тогда помните, что её номер можно узнать на официальном веб-ресурсе. Набрав соответствующий Русфинанс банк номер телефона, каждый желающий узнает необходимую для него ответы по продуктам, задолженностям. Также, вы всегда получите грамотные ответы.

Русфинанс банк горячая линия бесплатный телефон работает двадцать четыре часа в сутки. Опытные специалисты предлагают свою помощь при разнообразных сложностях. Набирая Русфинанс банк телефон горячей линии главное правильно сформулировать вопрос и озвучить его сотруднику финучреждения.

Помните, горячая линия Русфинанс банк доступна, как со стационарных, так и с мобильных телефонов.

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Основания и порядок досрочного расторжения договора по инициативе банка

Банк может затребовать возврата денежных средств до окончания срока кредитного соглашения, если клиент:

- нарушает сроки оплаты за пользование заемными средствами (если за последние полгода не вносил плату более 60 дней или задержал оплату более чем на 10 календарных дней по договору, заключенному менее чем на 2 месяца);

- использует полученные деньги на цели, отличающиеся от указанных в договоре (при целевой ссуде);

- не создает для банка условий, позволяющих осуществлять контроль над порядком использования займа.

Во всех перечисленных случаях банк должен направить письменное уведомление клиенту с требованием о срочном погашении займа, где должно быть указано:

- основание для требования досрочного возврата;

- период, до истечения которого он должен быть осуществлен;

- сумма к оплате, включающая проценты за пользование кредитом;

- иная информация по инициативе банка.

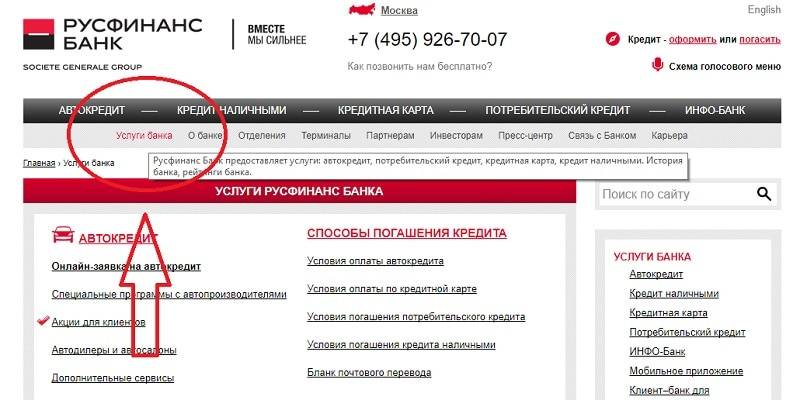

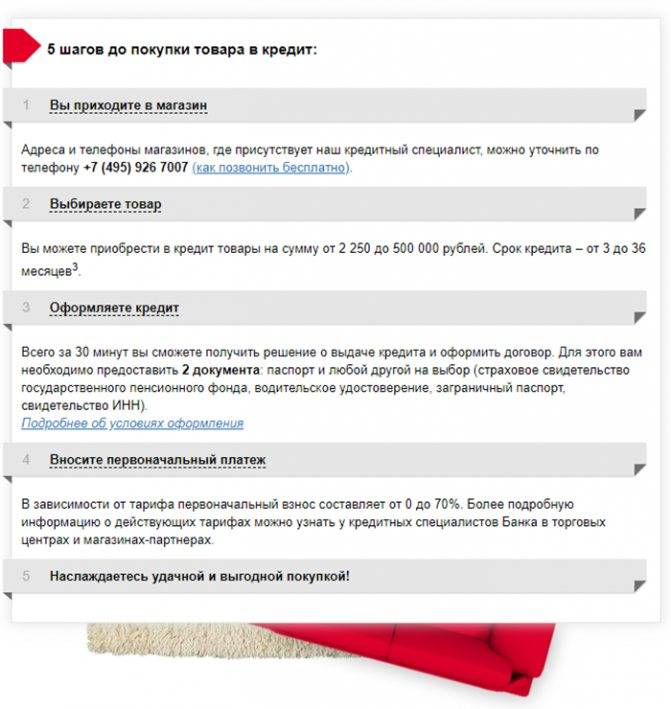

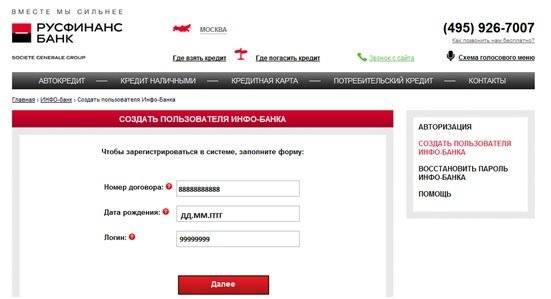

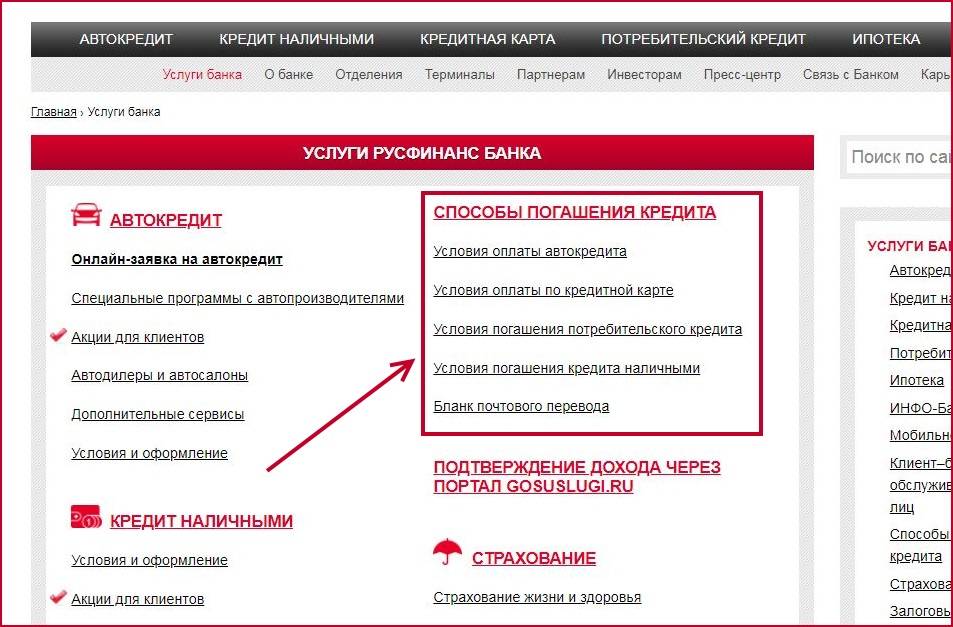

Способы оформления

Заявку на кредит можно подать несколькими способами. Займ на покупку в магазине-партнере оформляется на месте. Заявку на “Кредит наличными” можно подать в офисе.

В офисе

В отделении Русфинанс Банка можно получить консультацию и сразу оформить заявку на кредит. Если заранее подготовить пакет документов, то можно сократить количество визитов.

Чтобы найти ближайший офис, на сайте кредитной организации необходимо выбрать вкладку «Отделения». Если в блоке справа указать регион и город, то сервис отобразит на карте расположение и адрес.

На странице под картой будут указаны доступные в этом отделении услуги и рекомендации по транспорту.

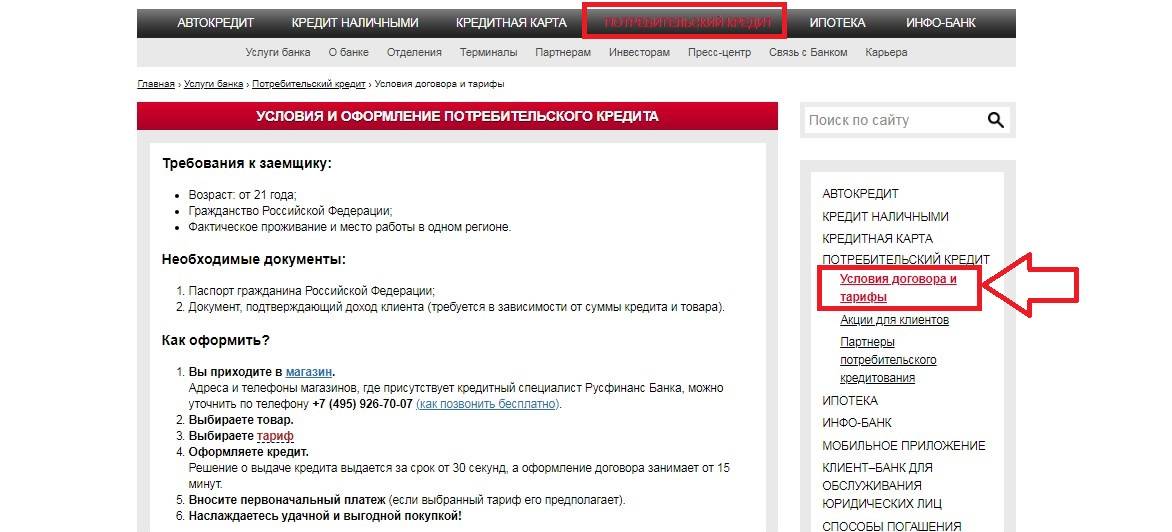

В магазине

Чтобы купить товар по программе “Потребительский кредит”, необходимо прийти в любой магазин-партнер Русфинанс банка. Адрес и телефон магазина, где работает кредитный специалист, можно уточнить по телефону.

Заявка на займ оформляется на месте. Процедура оформления занимает 30 минут. Чтобы получить кредит, необходимо взять с собой пакет документов. Рекомендуем уточнить конкретный список по телефону горячей линии.

Программы «Первый автомобиль» и Семейный автомобиль»

Русфинанс Банк является участником государственных программ, цель которых – создание льготных условий покупки автомобиля для некоторых категорий граждан.

- «Первый автомобиль» – для тех, кто решил обзавестись машиной впервые.

- «Семейный» – для родителей или опекунов детей моложе 18 лет.

Программы действительны для автомобилей некоторых российских и зарубежных марок, выпускаемых в России, со стоимостью до 1.5 млн. рублей (например, Hyundai, Kia Rio, Lada, Volkswagen, Skoda, Renault, Chevrolet, УАЗ, ГАЗ).

По этим программам клиенты покупают автомобиль на 10-25% дешевле, так как разницу оплачивает государство. Банк оформляет кредит на срок до 7 лет, а первоначальный взнос составляет 10% от стоимости машины со скидкой.

Последовательность действий

В случае непредставления необходимого пакета документов в назначенные законом сроки или при наличии несоответствий в документации установленных законом критериев, каникулярный период будет остановлен, а схема платежей по кредиту пересчитана, что в конечном результате может привести к образованию у заемщика истекшей задолженности. Банк, в свою очередь, обязуется высылать сведения об исполнении кредитных обязательств через отдел кредитных историй.

Согласно уточнениям центрального банка РФ необходимо знать, что отсрочкой можно пользоваться только единожды, обратившись в банк в любое рабочее время до 30.09.2020 года, а по истечении льготного периода следует вернуться к постоянным выплатам по новой схеме, рассчитанной заимодателем.

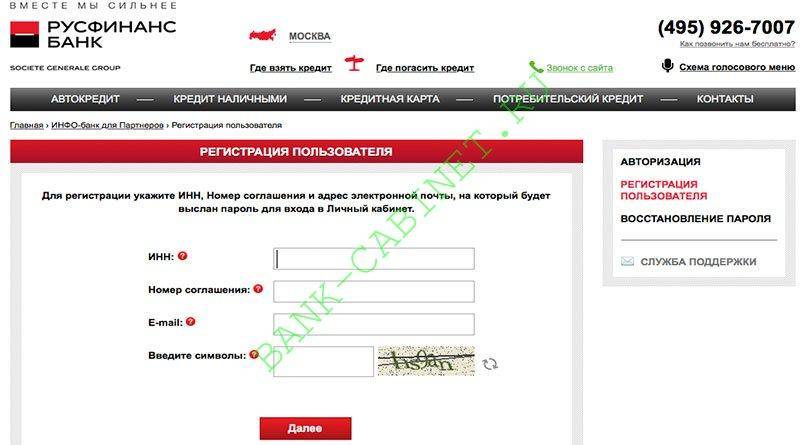

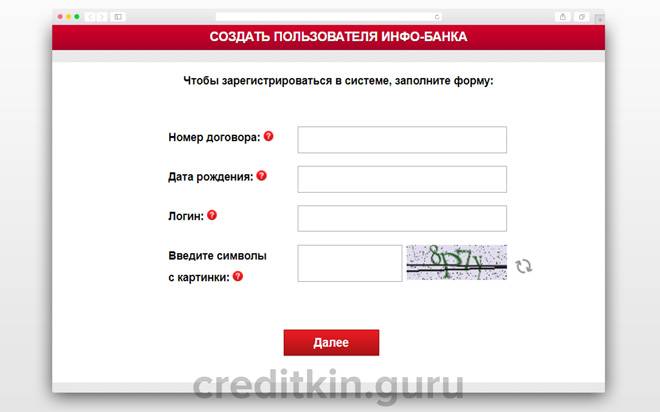

Порядок подачи обращения

Администрация банка пояснила, на что обратить внимание заемщикам Русфинанс перед тем, как взять каникулы по кредиту:

- заранее убедиться, что вы отвечаете всем законным критериям и можете полагаться на Русфинанс банк кредитные каникулы, предъявив подтверждающую необходимую документацию;

- у вас есть право обратиться с заявлением о заморозке кредита по закону № 106-ФЗ путем обращения в Контакт-центр банка;

- как можно быстрее, в оперативном порядке (не позднее 90 дн. после получения вашего требования), предъявить подтверждающую сопровождающую документацию в офис Русфинанс банка.

В банке на данный момент разрабатывается для вашего удобства специальный сервис, помогающий рассматривать направления заявлений о льготном периоде и получении сопровождающей документации через дистанционную форму. Данные о запуске онлайн-сервиса будут размещаться на официальном сайте банка.

Оберегайте свою кредитную историю и удостоверьтесь, что именно вы подходите под все предусмотренные законодательством критерии для отсрочки кредитных платежей и можете собрать комплект подтверждающей сопровождающей документации прежде, чем направить в Русфинанс банк заявление по закону № 106-ФЗ о заморозке кредита.

Требование финансового учреждения о досрочном погашении долга

Бывают случаи, когда требование о досрочной оплате займа заёмщику предъявляет сам банк. Это происходит в следующих случаях:

- возникновение просроченной задолженности;

- раздел имущества, а соответственно и залога, вследствие развода.

В таких случаях банк сообщает клиенту о своих намерениях в письменном виде или по телефону. Впоследствии он может обратиться в суд с иском о принудительном взыскании задолженности.

Клиенту в его же интересах лучше идти на контакт с кредитором. Возможно, банк согласится на реструктуризацию задолженности. Для этого необходимо обратиться в учреждение с заявлением и зарегистрировать его. Если у должника есть уважительная причина в возникновении просрочки, он должен предоставить доказательства. Это могут быть справки медицинского учреждения о нахождении клиента на стационарном лечении.

Заёмщик должен показать банку, что он готов оплачивать просроченную задолженность и в скором будущем выйдет на сроки, указанные в графике.

При отказе должнику в реструктуризации кредита, банк, скорее всего, вынужден будет обратиться в суд, а клиент, в свою очередь, за помощью адвоката.

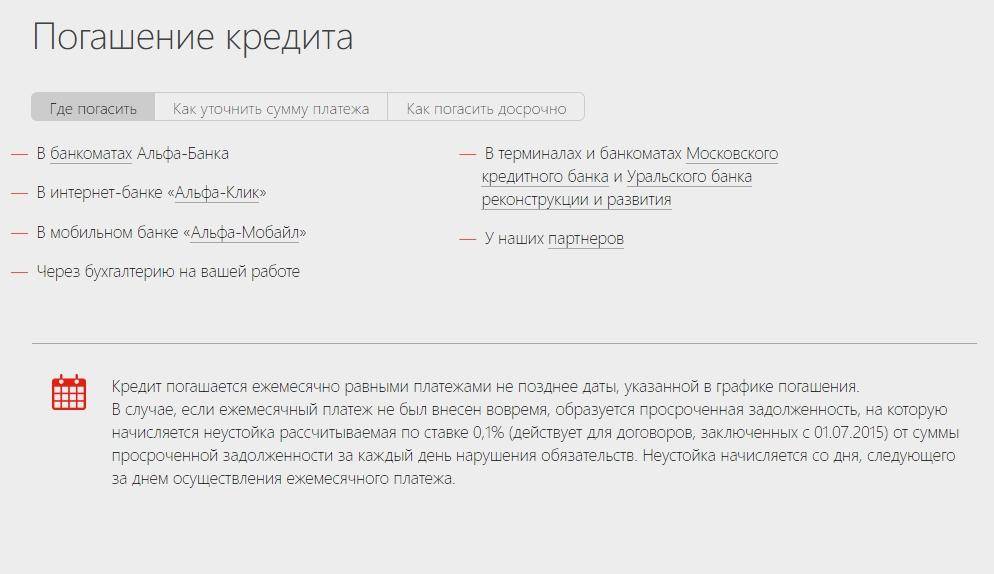

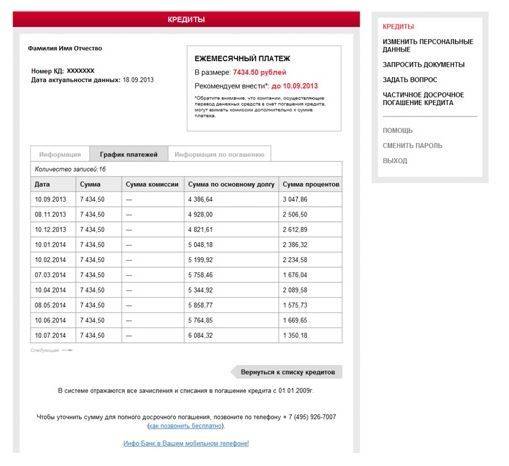

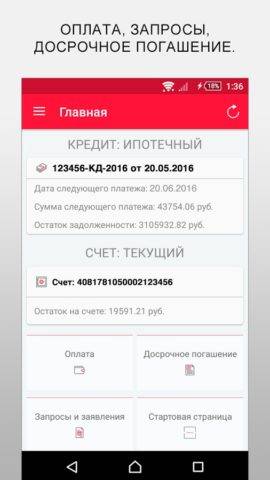

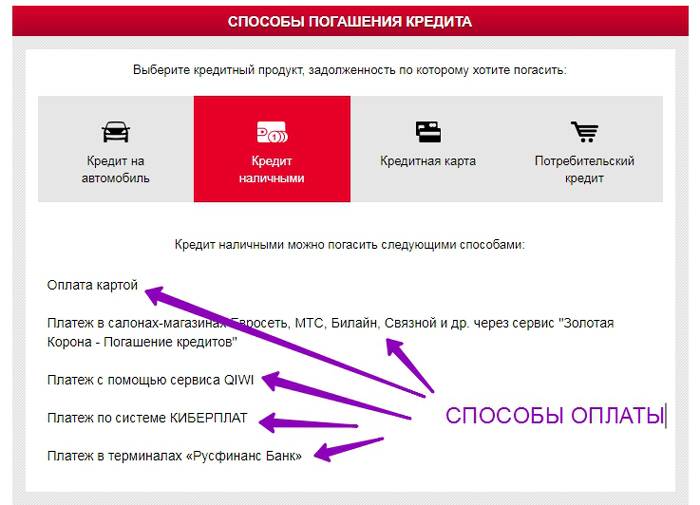

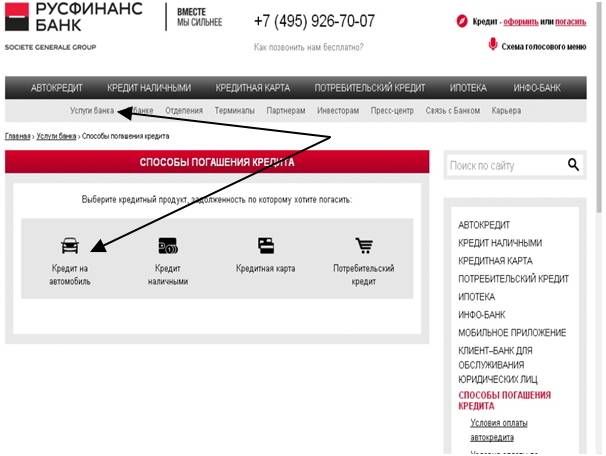

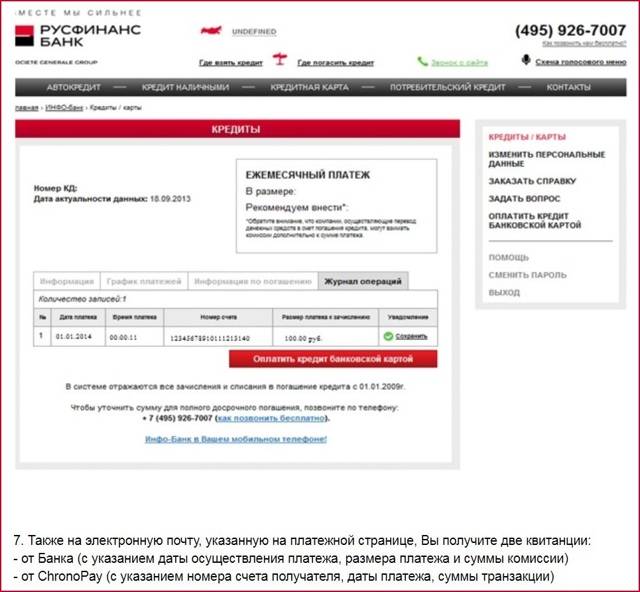

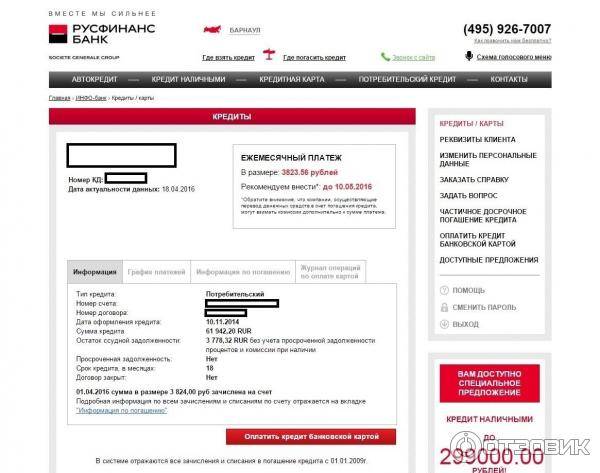

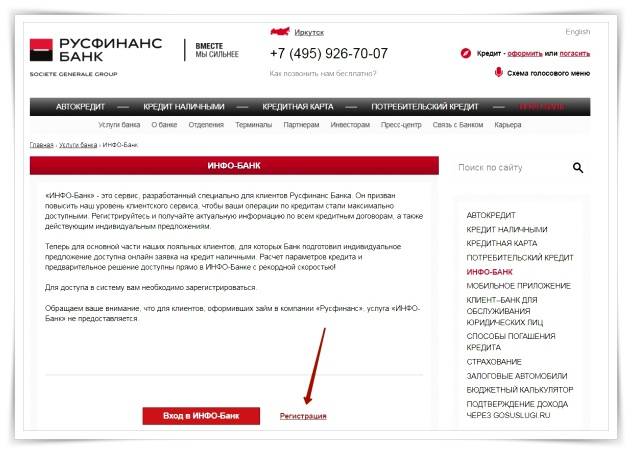

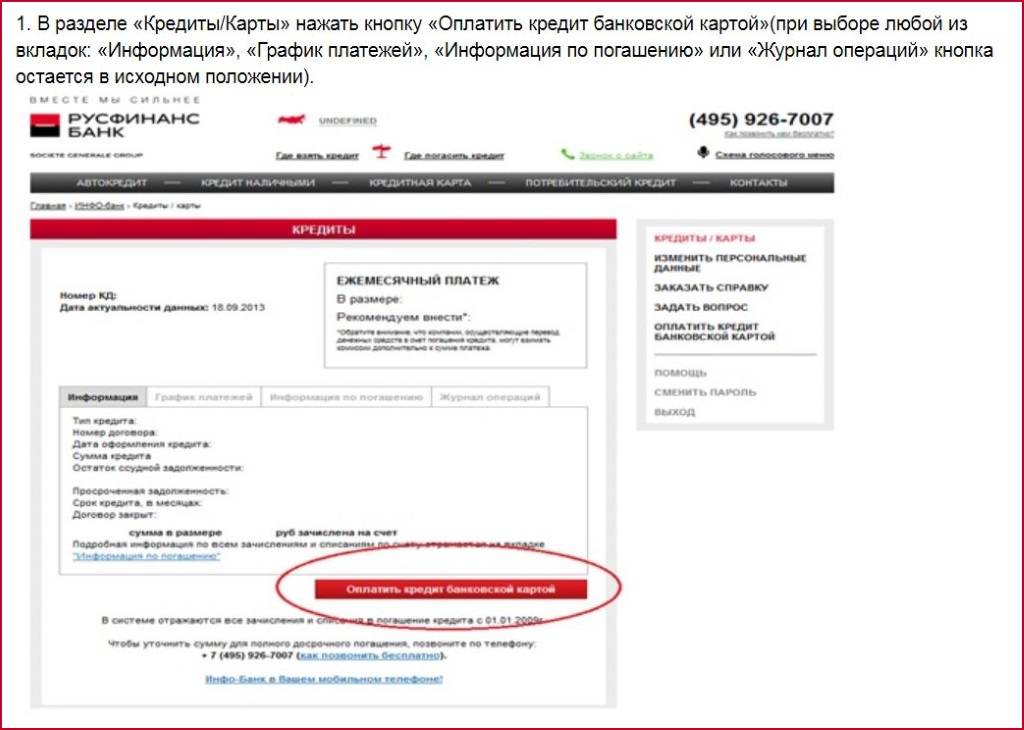

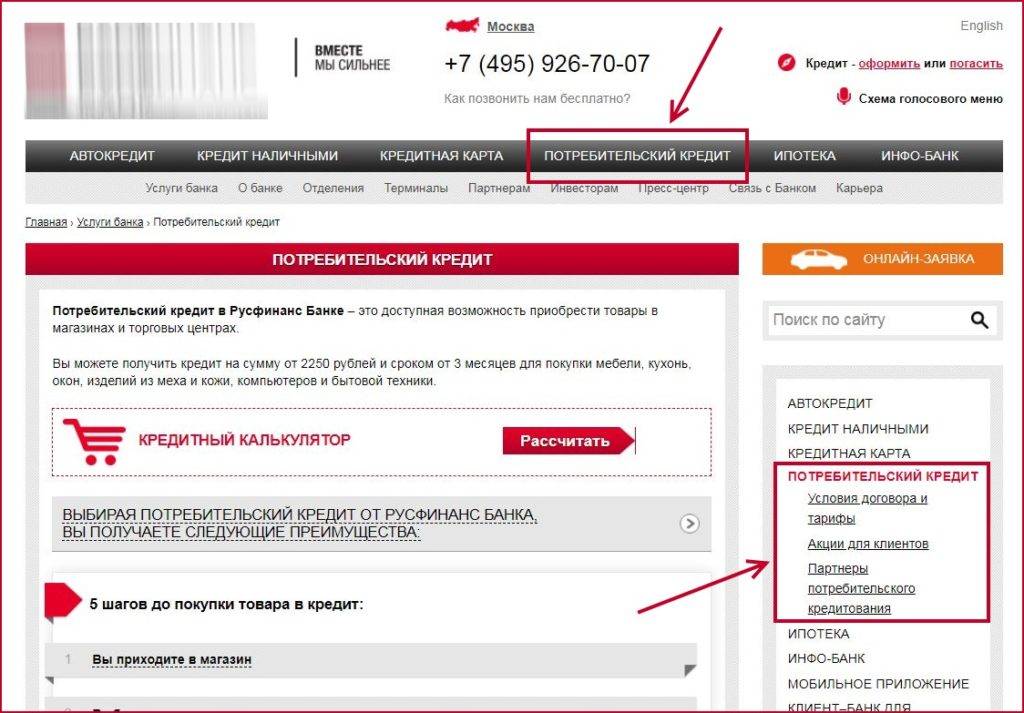

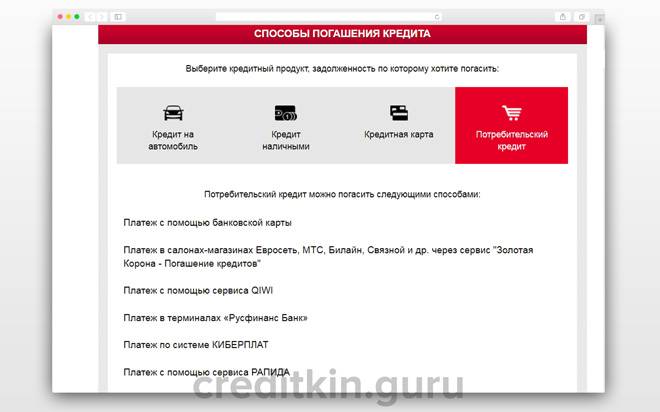

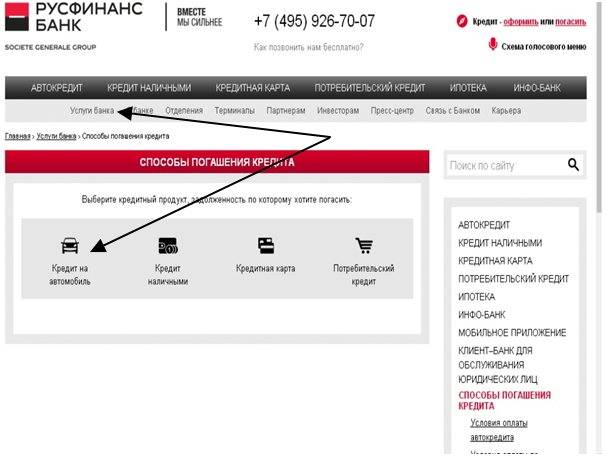

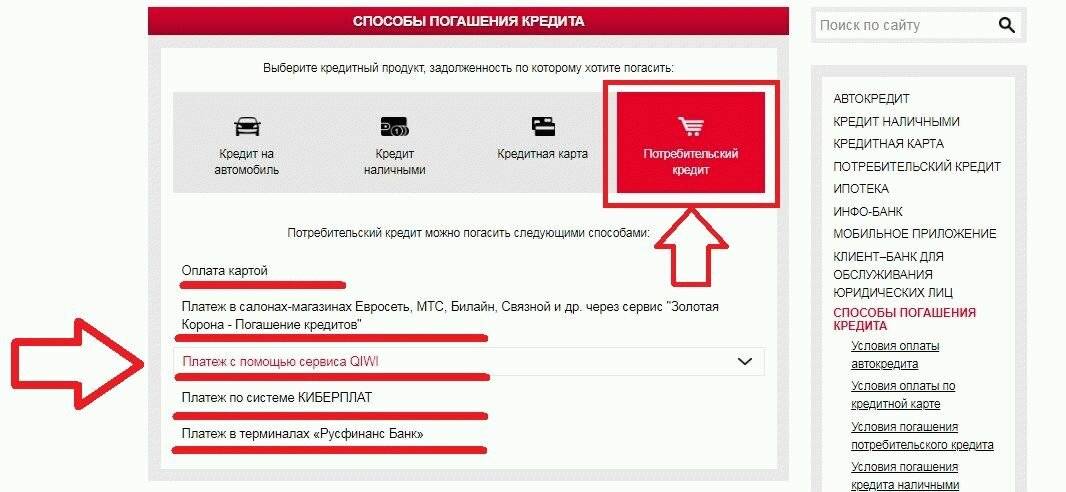

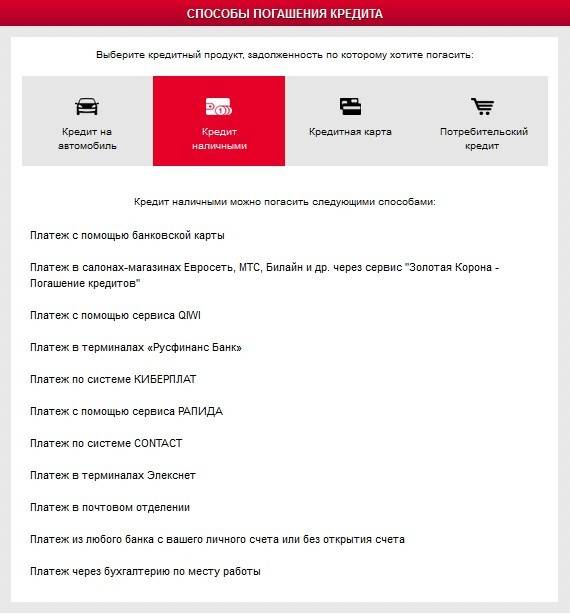

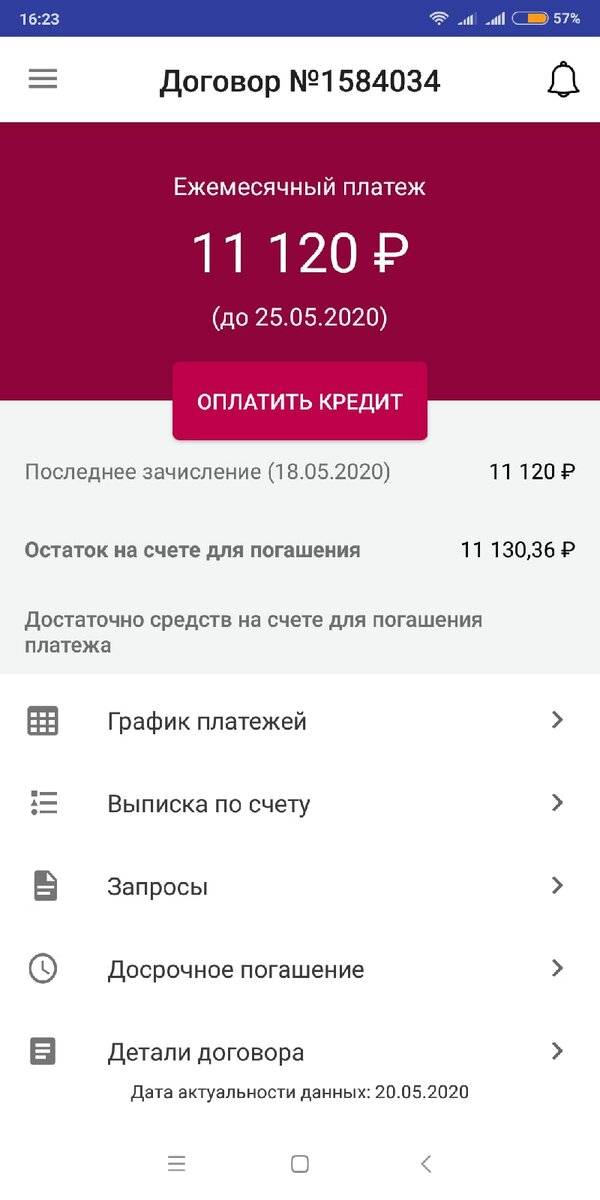

Как оплатить кредит

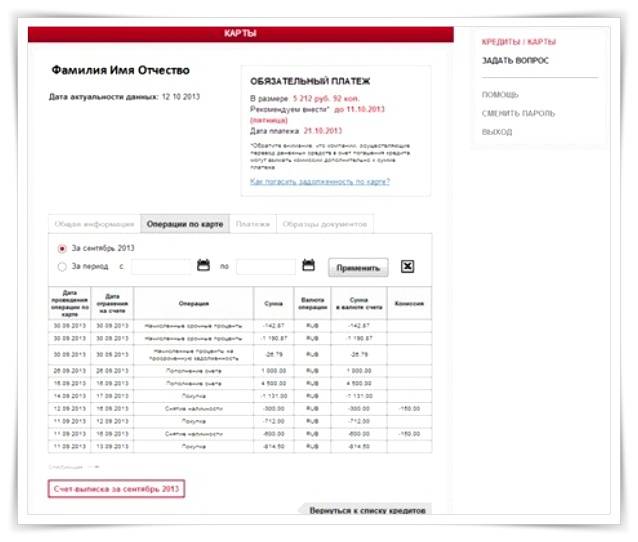

Оформляя займ в финансовом учреждении, многие сразу задумываются над тем, как оплатить кредит Русфинанс банк. Ведь данная информация особенно полезна и необходима, дабы избежать штрафных санкций. Давайте рассмотрим основные варианты, где можно Русфинанс оплатить кредит.

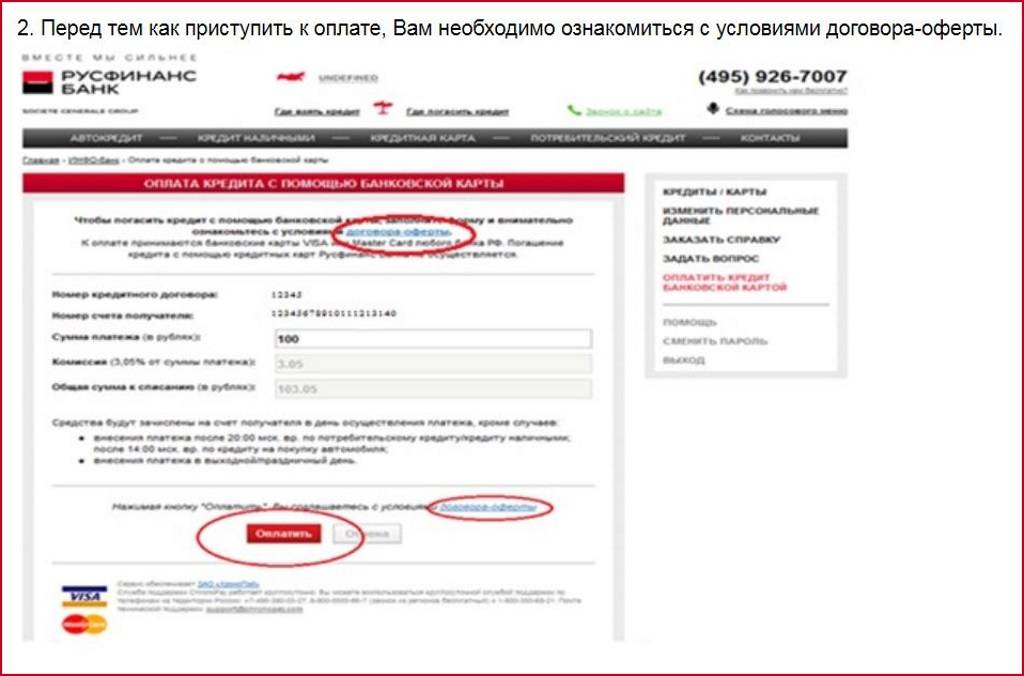

Конечно же, финорганизация советует оплатить кредит онлайн Русфинанс банк способом в определенные даты, указанные в графике. Помните, в случае нарушения срока, за просроченный день начисляется пеня и штраф. Зачисление кредита Русфинанс в некоторых вариантах может выполняться до трёх дней.

Наиболее оперативный метод является ООО Русфинанс банк оплата кредита онлайн. Подобный вариант особенно актуален для тех, кто имеет карту именно этого финансового учреждения, кроме кредитки. Все операции производятся непосредственно на сайте. Тут стоит выбрать «Способ погашения», затем «С карты». Здесь вписываются вся информация по платежу. Русфинанс банк онлайн оплата кредита выполняется мгновенно.

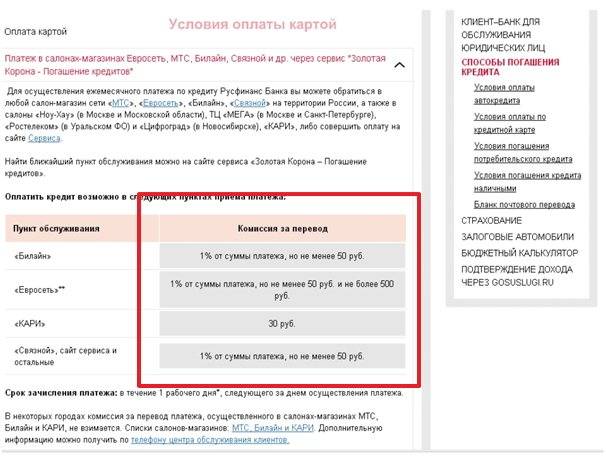

Также, Русфинанс банк оплата кредита выполняется в специализированных магазинов: Билайна, МТС, Евросети, Связного и так далее. Все манипуляции выполняются с помощью «Золотой Короны». Также выплатить займ есть возможность, благодаря КИВИ, КИБЕРПЛАТе, в терминалах.

Для погашения займа осуществляется переход в “Способы погашения кредита”.

Возможные причины отказа

Банк Русфинанс вправе отказать в досрочном погашении клиенту только в случае задолженности, которая относится ко всем счетам, оформленным в организации.

Если за потребителем числится несколько кредитов, для полного закрытия одного займа сначала придется выплатить сумму долга по второму.

- Если заемщик решил вернуть кредит досрочно необходимо сначала уточнить у оператора call-центра, что задолженностей у клиента перед банком нет.

- По каждому кредитному договору согласуется контрольная дата. Это последний день, когда вносится ежемесячная оплата. Если он совпадает с выходными, то датой платежа будет считаться предшествующий будний день. Чаще дата подписания соглашения на выдачу заемных средств и день по графику выплат совпадают. Поскольку перевод средств занимает до 5 рабочих дней, то вносить оплату по кредиту следует заранее.

- Внесение установленной на 1 шаге суммы оплаты по кредиту.

Допускается досрочно погашать заем только в день очередной оплаты.

Как оплатить кредит с карты Сбербанка.

Если заёмщик «Русфинанс банка» хочет оплатить кредит с помощью карты «Сбербанка», то он может это сделать через банкомат. Для этого нужно просто вставить карту и перейти в меню «Платежи» и выбрать раздел – «Оплатить кредит другого банка».

Затем клиент заполняет нужные поля и указывает сумму, которую он намерен перечислить. Всё это с помощью карты «Сбербанка» и через банкомат «Сбербанка».

Нюансы оплаты

Система предложит плательщику проверить данные и подтвердить их паролем. Клиент его получит на номер телефона, привязанный к карте.

После появления на экране банкомата слова «Исполнено» можно быть уверенным, что деньги за кредит перечислены в «Русфинанс банк».

Но платёж иногда может прийти не вовремя и поэтому настоятельно рекомендуется взят чек из банкомата в конце операции, чтобы потом клиент мог доказать факт оплаты за кредит.

Услуга Автоплатеж.

Если человек хочет быть спокойным за поступление денег по кредиту без задержек, то ему следует оформить эту услугу в «Сбербанке». Это – моментальное пополнения кредита без участия заёмщика в этом процессе. Оплата ежемесячно списывается с карты «Сбербанка».

За день до снятия денег человеку на привязанный к карте номер телефона придёт уведомление о том, что завтра с карты будет перечислена оплата по кредиту в «Русфинанс банк» и указана сумма.

«Сбербанк» не снимает с клиента никаких комиссий за перевод денег другому банку, но берёт месячную оплату за использование услугой. Заёмщик в любой момент может отказаться от такого способа погашения кредита, если напишет об этом в ответном сообщении на полученное уведомление о перечислении.

Личный кабинет Сбербанк Онлайн.

Личный кабинет «Сбербанк онлайн» и «Интернет-банкинг» – это одно и то же. Человеку не придётся искать банкоматы и терминалы «Сбербанка». Достаточно зайти на сайт «Сбербанка» и войти в «Личный кабинет, чтобы заплатить по кредиту.

Если клиент хочет воспользоваться такой услугой впервые, то ему нужно сначала зарегистрироваться с помощью своего паспорта, карты «сбербанка» и телефонного номера, на который прийдёт сообщение о регистрации.

Во многих случаях для погашения через личный кабинет «Сбербанка» кредита «Русфинанс банка» достаточно только БИК-номера. В меню «Переводы и платежи» и разделе «Погашение кредитов других банков» клиенту нужно найти форму «Заполнение реквизитов» и в строке «Услуга» выбрать « Кредиты и переводы в другой банк по БИК». Потом ввести предложенные системой данные. Когда пройдёт оплата на экране будет написано «Исполнено».

При этом комиссия – 1% и срок зачисления денег – 3 дня.

Мобильное приложение Сбербанка.

Этот способ помогает быстро погасить кредит, когда нет интернета. Это тот же личный кабинет, но только в мобильном телефоне.

Алгоритм погашения кредита через телефон

- войти в «Платежи и переводы»;

- перейти в «Кредиты, переводы в другое банковское учреждение»;

- ввести реквизиты, сумму и нажать «Далее»;

- ждать на указанный номер сообщения с паролем;

- когда появится надпись «Исполнено», платеж будет считаться проведенным.

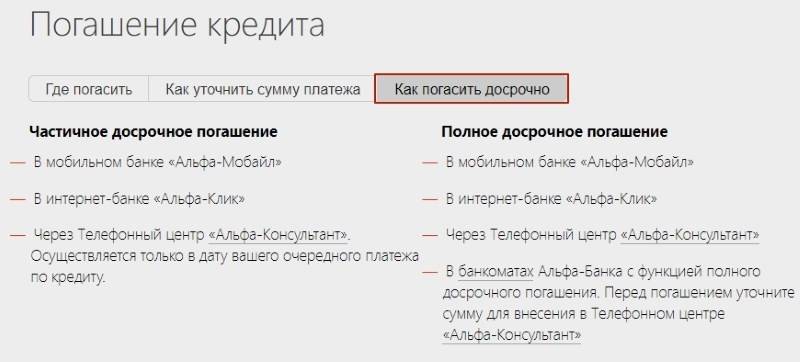

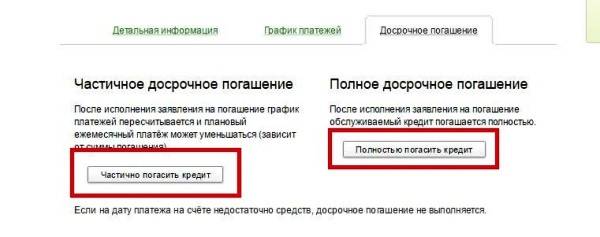

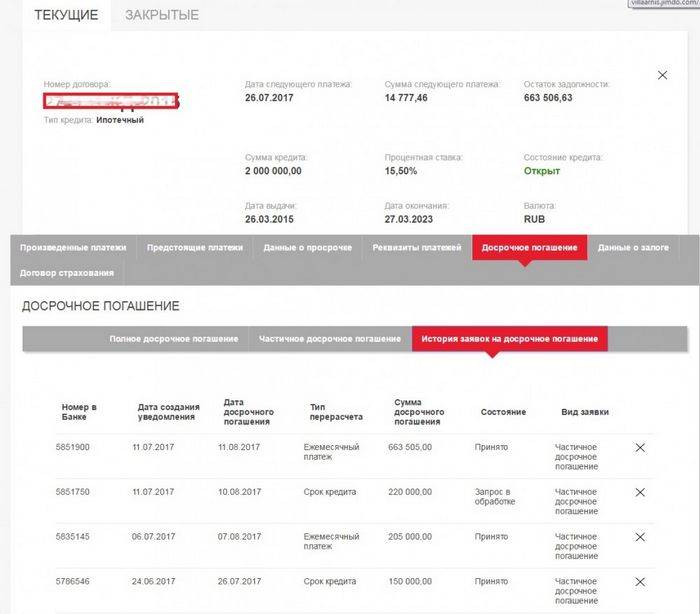

Виды досрочного погашения

Как уже было сказано, заранее кредит можно оплатить двумя способами:

- Полностью погасить его раньше срока

- Погасить частично

Последнее, в свою очередь, делится на:

- Частичное с сокращением размера платежа

- Частичное с уменьшением срока кредита

Давайте рассмотрим каждый вариант в отдельности.

Полное досрочное погашение

Полная оплата займа раньше срока – это полная выплата всех своих обязательств перед банком, то есть всей суммы и начисленных процентов.

Если вы решили внести всю сумму, то уведомлять работников Русфинанса заранее не нужно. Вот порядок действия при преждевременной оплате:

- Позвоните на телефон горячей линии

- Узнайте у менеджера полную сумму или посмотрите остаток в личном кабинете

- Внесите на свой счет необходимую сумму

- Закажите выписку, чтобы убедиться, что кредит был полностью закрыт

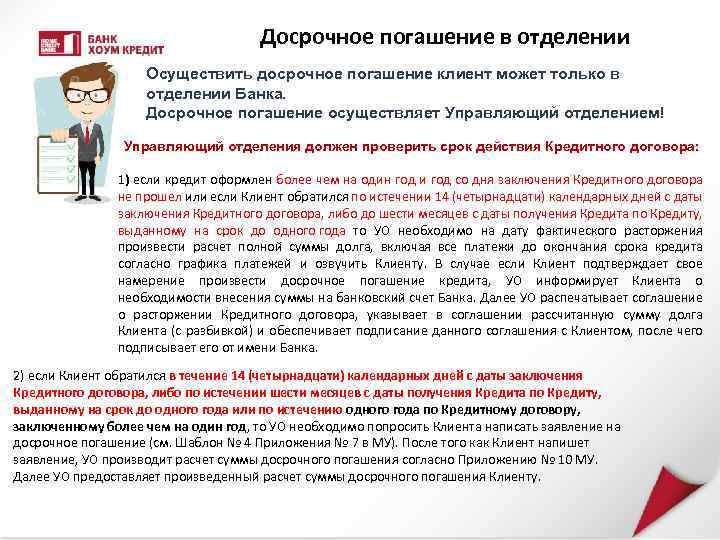

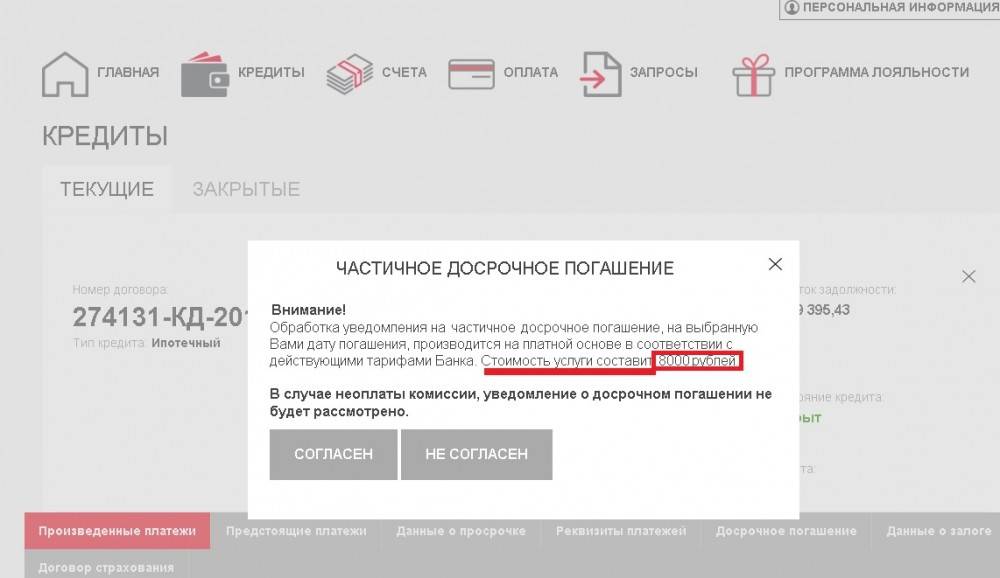

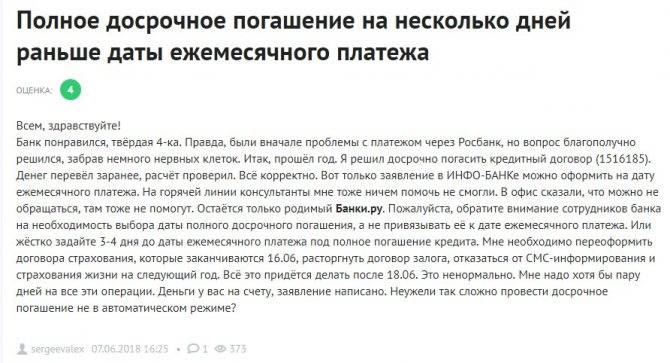

Частичное досрочное погашение

Если же вы хотите погасить долг частично, то вы должны предупредить не менее чем за месяц до частичного погашения.

Банк должен подготовить новый договор, в котором будет график платежей согласно новой сумме долга.

Частичное досрочное погашение с сокращением размера платежа

Частичная оплата может быть как с уменьшением срока кредита. Это когда ежемесячные платежи остаются такие же по сумме или чуть выше, но уменьшается общий срок займа.

Частичное досрочное погашение с уменьшением срока кредита

Или же частичная выплата с уменьшением суммы ежемесячного платежа. Такой вариант наиболее востребован среди заемщиков Русфинанс банка, так как в этом случае финансовая нагрузка на семейный бюджет снижается.

На самом деле в русфинанс банк досрочное погашение кредита – это очень просто, если внимательно изучить договор и задать все интересующие вас вопросы менеджеру заранее.

Рассчитаем выгоду погашения

Понять, насколько выгодно погашать кредит в Русфинанс Банке досрочно, поможет наглядный пример. Представим, что гражданин К. одолжил в январе у ФКУ 10 000 рублей на срок в 10 месяцев с процентной ставкой в 23,5%. Ежемесячный взнос составит примерно 1111 руб., а общая переплата за пользование деньгами – около 1110 руб. Если составить график платежей, то схема будет выглядеть так:

- В феврале необходимо внести 1108,4 руб., из которых 915,01 руб. идет в погашение основного долга, а оставшиеся 195,83 руб. – оплата начисленных процентов.

- В марте – 1108,4 руб., где 932,93 руб. идет в «тело», а 177,91 руб. – в проценты.

- В апреле – 1108,4 руб., из которых 951,2 руб. оплачиваются в основную задолженность, а 159,64 руб. в проценты.

- В мае на погашение долга из 1108,4 руб. выделяется 969,82 руб., а 141,02 «уходит» в плату за пользование кредитом.

- В июне – 1108,4 руб. делятся так: 988,81руб. на основной долг и 122,02 на остальные расходы.

- В июле заемщик вносит 1008,18 в «основу» займа.

- В августе из 1108,4руб. на проценты уходит 82,92 руб.

- В сентябре взнос распределяется на 1048 руб. в счет «тела» кредита и на 62,79 руб. на проценты.

- В октябре процентная выплата снижается до 42,26 руб., а долговая повышается до 1068,58 руб.

- В ноябре последним платежом заемщик вносит 1110,84 руб., из которых 1089,5 идет в оплату основного долга.

Русфинанс банк рассчитывает платежи по аннуитетной системе, поэтому в первые месяцы заемщик выплачивает преимущественно проценты. Так, сначала на них отводится 196 рублей, а к пятому месяцу размер снижается до 122 руб. И если досрочно погасить долг в июле, то получаем экономию в 312 рублей.

Посчитать выгоду просто: складываем сумму рассчитанных процентов с 6 по 10 месяц. В нашем случае это 102,66+82,92+62,79 + 42,26 + 21,34 = 311,97 руб. Дальше от общей переплаты отнимаем полученное число и получаем 798 руб. – итоговую стоимость кредита при досрочном погашении.