Какую карту лучше брать – дебетовую или кредитную

Чаще всего, когда человек обращается в банк, консультант предлагает ему дебетно-кредитную карту, а не дебетовую. Этот продукт крайне популярен и рентабелен для самих финансовых учреждений, а люди, которые не слишком разбираются в тонкостях, соглашаются. Создается иллюзия выгоды: вы получаете карту, на которой уже есть деньги. А если добавить сверху собственные (внести наличку на баланс) – получается, что средств ощутимо больше.

Именно поэтому важно разобраться, в чем сугубо практическая разница между одним пластиком и другим. Пройдемся по самым наглядным нюансам:

- Дебетовая карта (если она не предлагает услугу овердрафта) позволяет использовать только те средства, которые внес клиент. Кредитная карта позволяет тратить лимитированные банковские средства.

- За использование дебетовой карты не снимаются проценты в банкоматах (если, конечно, клиент не использует банкомат другого банка – тогда, конечно, взимается комиссия за межбанковские транзакции). Использование кредитных средств, как правило, облагается комиссией.

- Если на дебетовой карте закончились деньги, клиент ничего не должен банку. Если же средства закончились на кредитной карте, необходимо пополнить счет, чтобы закрыть лимитную сумму до конца льготного периода (времени, когда за использование заемных средств не снимаются проценты).

- На дебетовую карту клиент может внести произвольную сумму, а вот с кредиткой придется постараться и полностью погасить задолженность. В противном случае проценты при снятии наличных средств в банкоматах будут расти, а вместе с тем капают проценты за само использование заемных денег.

- Иногда банки предоставляют дебетовые карты с процентом: пользователь получает дополнительные деньги за хранение средств. В контексте же кредитных карт клиент получает только те проценты, которые нужно выплатить за использование.

Исходя из всех различий, можно сказать, что дебетовая карта более удобна и «безопасна» для использования – вам не приходится думать, как погасить кредит в срок, вы избавлены от лишних комиссий и дополнительных платежей

С другой стороны, важно понимать, что разные продукты банки предлагают для разных случаев

Прежде чем оформить кредитную карту, нужно не только ознакомиться с правилами использования этого продукта, но и здраво оценить свои силы и бюджет: хватит ли средств, чтобы вовремя закрыть кредит. И готовы ли оказаться в ситуации, когда тратите деньги исключительно в долг, с необходимостью вовремя возмещать их, чтобы не образовалось дополнительных расходов.

Почему банкам выгодно предлагать вам кредитные карты

При ближайшем рассмотрении кредитные карты больше всего похожи на предоставление потребительского кредита. Банк выдает в долг сумму, рассчитанную исходя из платежеспособности клиента, и устанавливает кредитный лимит. За использование денег клиент выплачивает процентную ставку, указанную в договоре.

Но почему выдача карт с кредитным лимитом проще и выгоднее для самих финансовых учреждений? Причин – несколько.

- Выдача любых пластиковых карт позволяет сэкономить на открытии дополнительных офисов. Большинство операций клиент может провести самостоятельно, без дополнительного визита в отделение. То есть карта позволяет оплатить товары и услуги, снять наличные в банкомате без посещения банковского отделения и работы непосредственно с операторами.

- Автоматизация операций с кредитной картой сокращает издержки в сравнении с работой по обычным кредитам.

- Кредиты по картам приносят больше доходов: проценты снимаются не только за использование средств по истечению льготного периода, но также за снятие наличных в банкоматах и обслуживание карты.

- Договор по кредитной карте продлевается автоматически, когда пользователь вносит средства, покрывающие кредитный лимит. Клиенту не нужно приходить в банк и заключать договор заново. Кроме того, возможно удаленное увеличение кредитного лимита (в сервисах интернет банкинга). Снова-таки – автоматизация сокращает издержки.

Разумеется, учитывая все эти нюансы, не удивительно, что выпускать кредитки куда выгоднее, чем выдавать потребительские займы, и тем более – дебетовые карты с бесплатным обслуживанием.

Доступные операции

По неименным продуктам Сбербанка клиенты могут:

- Расплачиваться за границей. Конвертация осуществляется по курсу эмитента в валюте государства.

- Совершать платежи через интернет на сайтах, где нет запрета на использование неименных пластиковых карточек.

- Снимать наличные в банкоматах Сбербанка и других финансовых организаций в рамках лимитов. Расход наличных в другом регионе – 0,75% от суммы операции, сверх лимита – 0,5% от размера превышения.

- Оплачивать лично по POS-терминалу, но только с вводом ПИН-кода.

- Переводить наличные другим клиентам по системе быстрых переводов P2P, через «Мобильный банк» и «Сбербанк Онлайн», а также в терминалах.

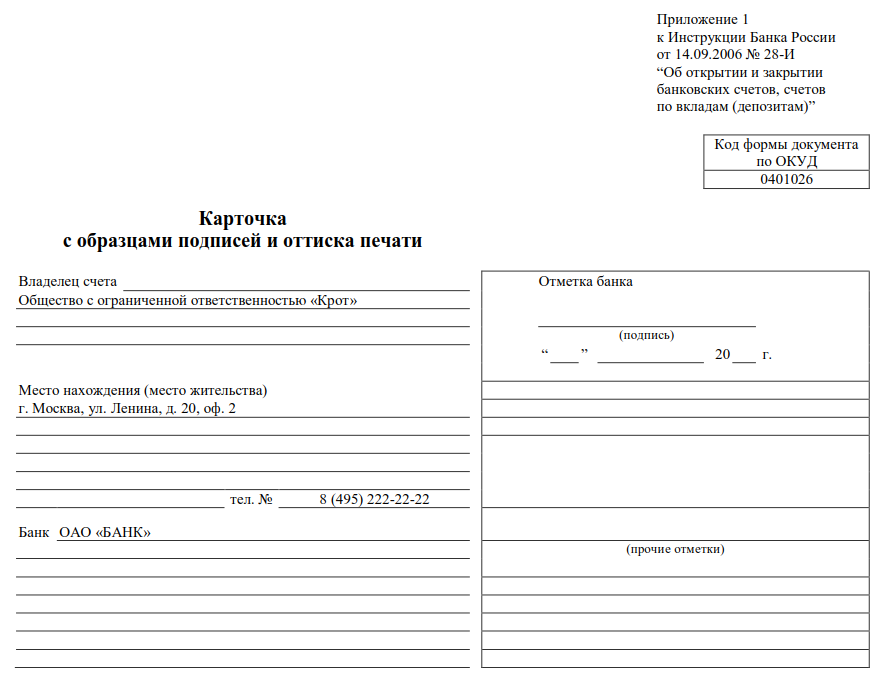

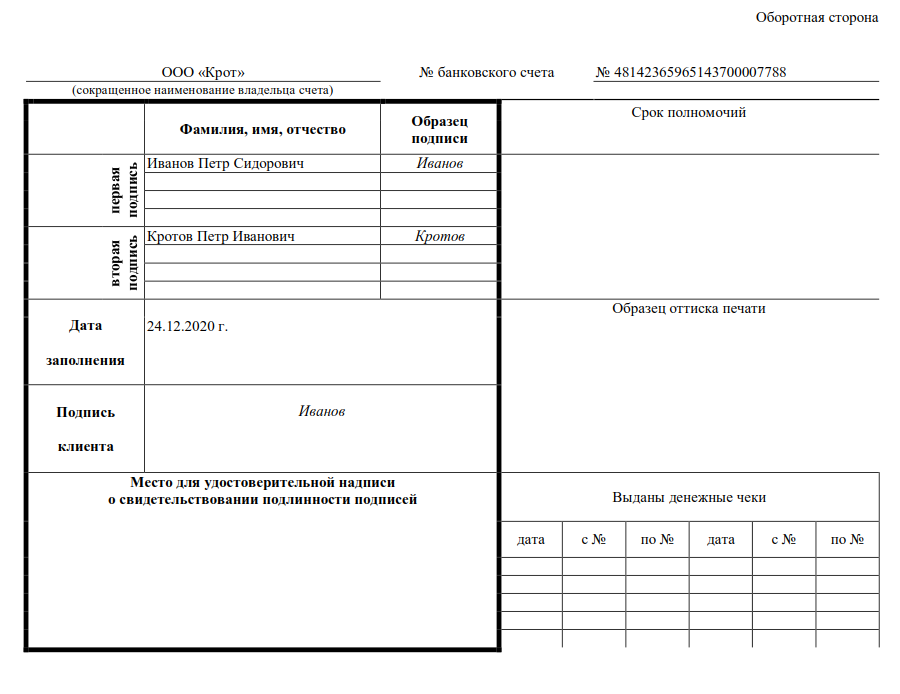

Функции банковской карточки подписей

Сотрудникам кредитной организации, Казначейства, представителям контрагента нужен образец для проверки получаемых от организации документов. Для этого изначально формируется бланк, карточка подписей для банка, Казначейства или контрагента, в котором содержится оригинал собственноручно исполненного автографа уполномоченного лица. Нередко пользование счетом, взаимодействие с контрагентами осуществляются по доверенности от руководителя или индивидуального предпринимателя, поэтому такое удостоверение необходимо.

Функции следующие, для чего создается карточка образцов подписей:

Сейчас большинство транзакций осуществляется при помощи электронных платежей, через системы клиент-банка, но кредитные организации вправе настаивать на обязательности заполнения бланка, он утвержден инструкцией Банка России № 153-И от 30.05.2014.

Образец заполнения карточки подписей

Кредитные учреждения печатают форму на бланке специального формата, который упрощает применение, но в инструкции Центробанка № 153-И указано, что разрешается использовать другие варианты. Основное требование к бланку — наличие в нем необходимых реквизитов.

Есть несколько вариантов, где взять копию банковской карточки с образцами подписей:

В соответствии с инструкцией Банка России, допускается создать форму самостоятельно, распечатать ее или приобрести готовый типографский документ.

Особенность получения карты от представителя банка

Поскольку выдача карты осуществляется дистанционно, курьер осуществляет фотосъёмку паспорта и клиента на телефон, и отправляет данные в офис банка. Это обязательная процедура, осуществляемая в целях безопасности финансовых операций и предотвращения мошенничества.

Процедура около 10 минут

Во время подписания договора обратите внимание на следующие нюансы. Вы вправе отказаться от платных дополнительных услуг, таких как смс-информирование и страховка

Для этого достаточно поставить галочки возле соответствующих пунктов в договоре.

Внимание! Ставить галки надо сразу в ДВУХ экземплярах, а не только в своём, как делают некоторые, судя по отзывам в интернете. Но даже если вы «допустили оплошность» и (хитрый) курьер отправил в банк скан договора, включающего страховку и смс-информирование, то сильно переживать не стоит – всё решается одним звонком в банк

Звоните и требуйте отключения платных услуг.

Что-то не получается? Тогда пишите письменную претензию на электронный адрес банка и отпишитесь по этому случаю, например, на портале banki.ru. Там вам обязательно ответит представитель банка и обязательно пойдёт вам навстречу. На самом деле есть очень много способов пожаловаться на банк , так что не надо унывать и сразу расторгать договор.

Документы

Для регистрации брака в торжественном формате необходимы определенные документы:

- паспорта сторон;

- заявление молодых – его можно заполнить как непосредственно в ЗАГСе, так и онлайн;

- квитанция об оплате госпошлины – оплатить услуги может один из будущих супругов;

- справка о беременности – при необходимости узаконить отношение в короткие сроки;

- согласие родителей или органов опеки – в случае если один или оба молодожена не достигли разрешенного для вступления в брак возраста;

- свидетельство о расторжении брака – если речь идет о втором и последующих браках.

Российское законодательство устанавливает минимальный возраст для вступления в брак – 18 лет, но предусмотрены исключения, например, беременность невесты допускает снижение возвратного ценза будущих супругов.

Пара является в ЗАГС для получения свидетельства к определенной дате, но не ранее 30 дней с момента подачи соответствующих документов. По уважительным причинам, к которым относятся беременность, рождение ребенка, наличие угрозы жизни или здоровью вступающих в брак, призыв на воинскую службу, процесс можно ускорить. В каждом случае потребуются дополнительные документы, например, при беременности – справка от врача, при призыве – повестка из военкомата.

Получение карты

До того, как пройти процедуру активации, необходимо оформить карту. Это подразумевает определенный алгоритм действий, который является универсальным и не зависит от типа оформляемого пластика. Он одинаков как для Tinkoff platinum, так и для Tinkoff black. Каждый этап оформления стоит рассмотреть немного подробнее.

Подача заявки

После того, как выбран подходящий тип карты, необходимо подать в банк соответствующую заявку. Это подразумевает заполнение анкеты с указанием следующих данных:

- Ф.И.О.

- Телефон и адрес электронной почты.

- Род занятий и место работы.

- Паспортные данные.

- Адрес.

- Необходимый размер лимита по кредиту.

Дополнительно потребуется указать размер ежемесячного дохода и перечислить собственность, которая имеется в наличии. Также в анкете указываются траты, которые производятся ежемесячно.

После того, как бланк заполнен и передан сотруднику банка, остается ждать результатов проверки. Этот процесс может занимать от 10 минут до нескольких часов. Узнать о принятом решении можно на сайте банка Тинькофф или позвонить в отделение, где была подана заявка.

Первый шаг — заполнение анкеты

Сбор и подача пакета документов

Проще всего относительно сбора документов будет тем, кто уже имеет счет в банке Тинькофф — достаточно будет при получении кредитки предъявить паспорт. Если же гражданин обращается впервые, потребуется предоставить следующие документы:

- паспорт;

- СНИЛС;

- трудовая книжка, если есть (оригинал и копия);

- справка по форме 2-НДФЛ.

Кроме паспорта в обязательном порядке требуется предоставить второй подтверждающий документ. Кроме СНИЛС эту функцию может выполнять загранпаспорт или права. Справка по форме 2-НДФЛ предоставляется только в том случае, если этого требует процедура оформления.

Заключение договора и получение карты

Финальным этапом оформления является заключение договора с банком и получение на руки заветного пластика

На данном этапе особое внимание стоит уделить изучению договора

Особенно это важно, если карта будет использоваться для бизнеса. Его следует внимательно прочитать и обратить внимание на следующие моменты:

Его следует внимательно прочитать и обратить внимание на следующие моменты:

- особенности начисления штрафов за просрочку;

- размер итоговой процентной ставки;

- порядок расчета льготного периода;

- размер суммы за годовое обслуживание.

После того, как договор изучен и подписан, карта выдается курьером клиенту на руки. Для дальнейшего ее использования потребуется пройти активацию пластика. Относительно банка Тинькофф, активация карты является идентификацией. Это можно сделать разными способами и именно о них пойдет речь далее.

Карту курьер передаст лично в руки

Сколько банковских карт оптимально иметь и когда лучше ограничится одной картой?

В начале, необходимо сказать, то со стороны закона никаких ограничений на количество платежных карт на одного населения, нет. Банк не может отказать клиенту в открытии карты, если есть карта в другом банке. Но исходя из внутренней политики каждого банка, банк может ограничить количество дебетовых карт в одних руках. Это исходит из возможной неблагонадежности клиента, не умении контролировать свои деньги.

Алиев А.А., к.э.н., доцент кафедры «Финансового менеджмента» РЭУ им. Г.В. Плеханова

Кроме этого, у банков, при использовании большого количества карт, может возникнуть подозрение на признаки отмывания средств или для предпринимательских целей.

Гордиенко М.С., к.э.н., доцент кафедры «Финансового менеджмента» РЭУ им. Г.В. Плеханова

Оптимальное количество карточек каждый определяет для себя сам. Но надо брать в расчет, то примерное годовое обслуживание составляет 500-700 рублей и если у вас много карточек, то не сложно рассчитать затраты на облуживание. Но эти затраты при активном использовании может вернуть кэшбэк.

Турсунов Б.А., к.э.н., доцент кафедры «Финансовые рынки» РЭУ им. Г.В. Плеханова

Конечно, в идеале было бы хорошо иметь одну карту для всех операции и можно было бы не думать о различных паролях и безопасности своих банковских карт. Но иметь одну дополнительную карту снизили бы риски, например, при постоянных покупках в интернете.

Алиев А.А., к.э.н., доцент кафедры «Финансового менеджмента» РЭУ им. Г.В. Плеханова

Основным недостатком большого количества карт является количество пин-кодов, которое нужно запомнить. Первое — это не безопасно, а второе то, что население часто устанавливает одинаковые пин-коды на все карты и при потере кошелька мошенники могут лишить вас всех денег, если карточки держите в одном месте.

Гордиенко М.С., к.э.н., доцент кафедры «Финансового менеджмента» РЭУ им. Г.В. Плеханова

Всегда требуется контролировать количество карт и по ненадобности блокировать не нужные банковские карты, а также для безопасности личной банковской карты желательно прикреплять на тот номер, который мало афишируете.

Турсунов Б.А., к.э.н., доцент кафедры «Финансовые рынки» РЭУ им. Г.В. Плеханова

Подача онлайн-заявки на карту «Opencard»

Когда нужна выгодная кредитка, банк Открытие готов предложить лучший продукт среди конкурентов. Условия пользования картой существенно отличаются от карт иных банков, предлагая больше возможностей и бонусов.

Кредитная карта банка Открытие — это лимит в полмиллиона рублей, доходный кэшбэк, доступная кредитная ставка. Создание такого кредитного продукта было продумано до мелочей, оно сопровождалось внедрением современной системы безопасности и сохранности персональных данных, которая не ограничилась наличием стандартного пин-кода.

Чтобы подать заявку на получение кредитки, достаточно заполнить заявку на сайте компании. Сделать это можно не только с персонального компьютера, но и со смартфона. Также существует возможность создания анкеты в отделениях банка или через колл-центр. Рассмотрение документов осуществляется в максимально сжатые сроки, чтобы ускорить процесс выдачи и использования кредитки заемщикам.

Пошаговая инструкция оформления

Кредитка банка Открытие имеет хорошие отзывы от клиентов. Потребители, которые регулярно используют этот платежный инструмент, по достоинству оценили все преимущества Opencard, среди которых выгодный кэшбэк и бесплатное обслуживание.

Заказать кредитную карту Опенкард проще всего на сайте банка. Для оформления необходимо выбрать раздел «Кредитные карты», после этого нажать на продукт «Opencard кредитная». Нажав на кнопку «Оформить карту», клиент получает на мониторе электронную анкету. Туда необходимо внести свои личные данные (фамилию, имя, отчество), пол, контакты, а также дать согласие на обработку персональных данных.

После этого нужно дождаться одобрения по кредиту, предоставить документы и получить карточку. Пользование кредитными средствами предусматривает не только безналичный расчет, но и снятие денег в банкомате. Лимит на обналичивание составляет 100 тысяч рублей в месяц, снятие денег в сторонних АТМ предусматривает комиссию — 3,9% + 390 рублей.

Оформите Opencard и получайте выгодный кэшбэк — до 11% за покупки в определенной категории или 6% за все товары. Банк начисляет бонусный балл за каждую проведенную оплату, главное — определиться с форматом кэшбэка.

Срок рассмотрения заявки

Рассмотрение заявки осуществляется в максимально сжатые сроки. Чаще всего ответ приходит в течение дня. Компания заинтересована, чтобы клиент получил карту как можно быстрее. Поэтому длительное принятие решения исключено.

Если заинтересовала кредитная карта Открытие, условия получения можно прочитать на сайте или узнать по телефону. Получив кредитку, можно отслеживать информацию по карте, зайдя в личный кабинет. Баланс, начисленные проценты, бонусы — за всем этим легко следить с помощью интернет-банкинга.

Процентные начисления возможны лишь в том случае, если долг по карте не выплачен в течение грейс-периода. Когда же все средства возвращены в срок, пользование деньгами не несет за собой никаких финансовых потерь.

Как повысить шансы на одобрение заявки

Кредитные карты банка Открытие — эффективный платежный инструмент, который позволяет делать покупки и оплачивать услуги удобно и выгодно. Это может быть как онлайн-шопинг через интернет, так и безналичный расчет в ближайшем магазине у дома. Оформить кредитку Visa или Mastercard могут совершеннолетние россияне, которые имеют официальное место работы и регулярную заработную плату.

Чтобы увеличить шансы на одобрение, можно указать дополнительный доход. Это могут быть премии, средства от сдачи в аренду жилья, депозитные начисления.

Большую роль в принятии решения банком играет кредитная история клиента. Лица с низким кредитным рейтингом, непогашенными кредитами, судебными спорами, просрочками могут получить отказ. Реабилитировать КИ можно с помощью микрокредитов, потребительских займов, депозита с минимальной суммой. Открыв депозитный счет, заемщик автоматически повышает в глазах банка свою платежеспособность и благонадежность.

Как узнать решение банка

Отправив заявку на оформление Opencard с льготным периодом, соискателю нужно дождаться решения банка. Чаще всего оно приходит в тот же день. Это может быть звонок от менеджера банка, смс-сообщение, письмо на электронную почту.

После одобрения заявки необходимо предоставить банку документы (паспорт, дополнительное удостоверение, справку о доходах) и получить кредитку. Все условия, ставки, просчет льготного периода оговариваются при оформлении карточки. На премиум условия могут рассчитывать постоянные клиенты банка. Платежная система кредитки Opencard — Visa Gold или Mastercard World. Это позволяет выгодно расплачиваться картой даже за пределами России.

Как оформить карточку образцов подписей

Обзоры КонсультантПлюс

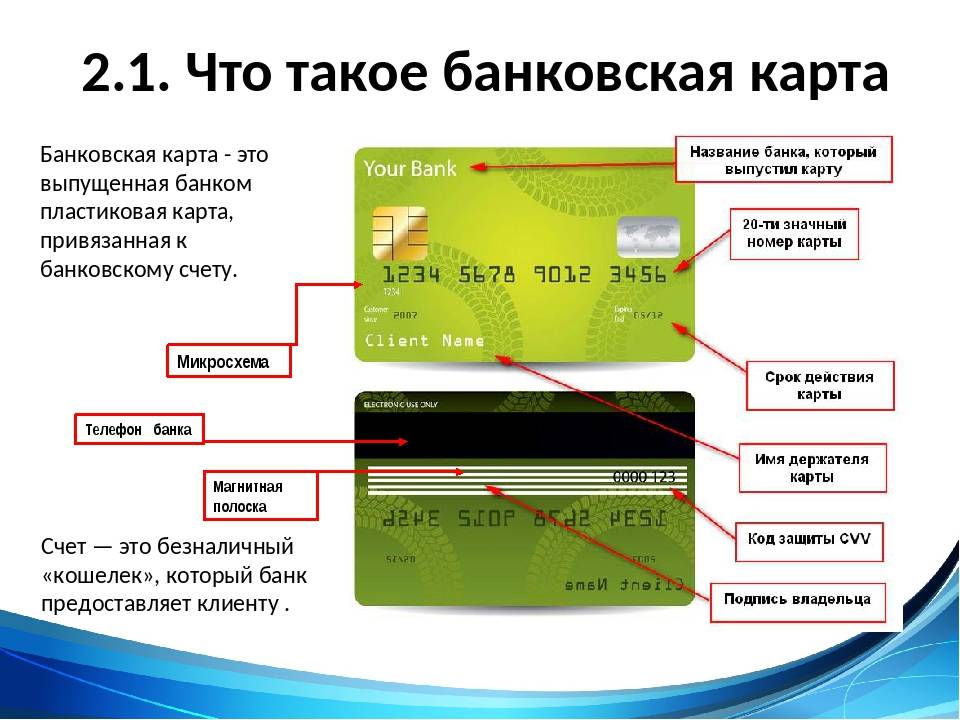

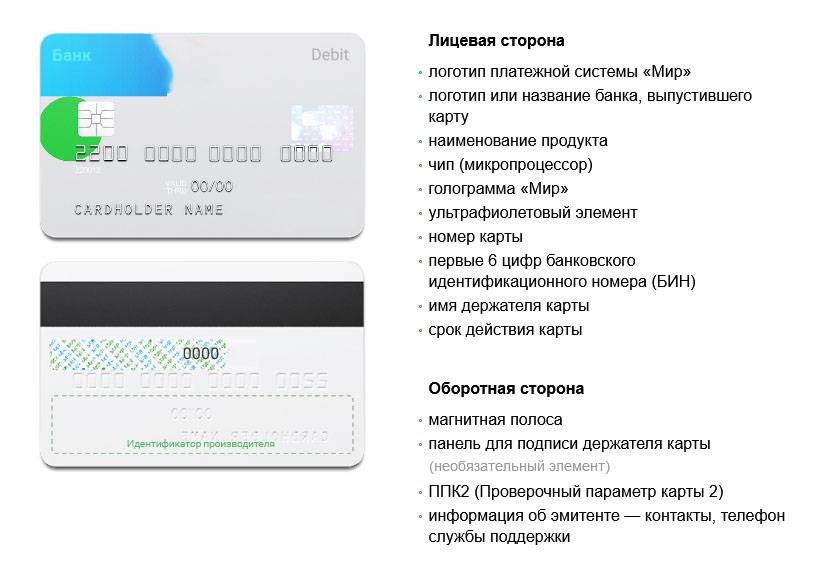

Карточка с образцами подписей и оттиска печати — это документ, в котором удостоверяются примеры виз уполномоченных на обращение с банковским счетом лиц.

В процессе открытия расчетного счета заполняется банковская карточка с образцами подписей и оттиска печати по утвержденной форме. В ней уполномоченные лица проставляют образцы своих личных виз для дальнейшего использования счета. Этот документ заполняется всеми обратившимися лицами независимо от их правового статуса и организационно-правовой формы. Бланк используется не только в банке, но и в других организациях или госорганах, например в Казначействе (форма и правила заполнения утверждены приказом Минфина РФ № 21н от 17.10.2016).

В гражданско-правовых отношениях такую форму рекомендуется применять для подтверждения полномочий руководства и обеспечения законности сделок и действий по их исполнению.

Как оформить кредитку — полезные советы

Каждый, кто пользуется банковскими услугами, должен знать свои основные права и обязанности по всем доступным ему операциям. Это одно из основных условий перед началом любых финансовых договоренностей. По использованию услуги кредитования от банков у пользователей скопилось много вопросов. На самые частые из них последуют краткие и исчерпывающие ответы.

Для начала стоит понять разницу между дебетовой и кредитной картой. Клиенты порой спрашивают, можно ли использовать кредитный пакет как дебетовый. Различие в том, что дебетовый пластик хранит личные накопления, они не являются собственностью банка, а вот кредитные выдают банковские средства на время клиенту. Для начала кажется, будто это уже личные средства, но кредитные деньги являются собственностью банка.

Сроки и стоимость

Для получения пластика с кредитованием необходим действующий паспорт. Если у клиента хорошая кредитная история, лимит по кредитованию могут повысить, так что расширенная документация при подаче для клиента сыграет на руку. Если у пользователя банка есть свой бизнес, ему могут предложить специализированный пакет кредитования для предпринимателей, где бонусы и скидки по профильным тратам будут значительно выше.

Стоимость обслуживания карты зависит от ее типа и возможностей. Самый распространенный случай по использованию услуг кредитования, это когда долг уже погашен клиентом, но сам пластик остается активированным, за что ежемесячно начисляются определенные проценты. В итоге человек, не подозревая о долге, потом может столкнуться с ощутимой суммой и необходимостью ее погашать.

Как повысить вероятность выдачи

Вероятность выдачи продукта кредитования через банк можно повысить, прилагая расширенный пакет бумаг, особенно если человек относится к льготным категориям граждан. Осуществляя всю процедуру онлайн, внимательно перепроверяйте вводимые данные в поля, все это чаще всего не подлежит правкам.

Контроль проще осуществлять через мобильный банкинг. Можно проследить траты и переводы, а также получать напоминания о погашении долга в срок. Реально настроить и автоматическое погашение кредита, когда средства списываются с зарплатной или иной карты накоплений автоматически, таким образом, просрочки точно можно избежать.

Обращайте внимание на кредитный лимит. Иногда это лишь иллюзия увеличенного срока

Так называемый льготный период пользования деньгами без процентов предполагает возвращение средств в установленную дату. Определенное количество дней льготного периода может не составлять их полное количество.

Документация, необходимая для оформления кредитных карт в банках, в ряде случаев помогает получать бонусы и льготы на срок использования финансовых средств. Отнеситесь к выбору пакета и сбору бумаг ответственно, ведь лучше потратить время на это, чем после сталкиваться с неурядицами в документах и путаницей в деньгах.

Каждый банк предлагает свои условия и специальные предложения. Для начала можете попробовать универсальные карточки, а после что-то специализированное под индивидуальные траты. В любом случае первичным будет соответствие основным требованиям законодательства в вопросах финансирования и тщательное изучение договоров с банком.

Способствует ли она финансовой безопасности?

Карточка в таких случаях уже выступает официальным документом, посредством которой владелец может доказать свою личность. В такой ситуации продавец может затребовать проставить автограф на чеке и сравнить образцы.

При необходимости в процессе расследования подобного рода преступлений должна проводиться графологическая экспертиза, которая позволит выявить поддельную подпись, даже если мошенник скопировал ее с карты на чек.

Вместе с тем нельзя на 100% утверждать, что подпись на пластиковой карте гарантированно убережет от мошенничества и позволит в случае кражи доказать непричастность и вернуть средства обратно. Но лишней она не будет.

Как банк понимает, что вы это вы

Когда вы платите в магазине, вас просят подтвердить свою личность. Это называется верификацией. Так банк понимает, что операцию совершили именно вы.

Есть два способа подтвердить личность при оплате картой: пин и подпись. Что попросят у вас — зависит от:

- а) банка, который выпустил вашу карту;

- б) банка, который обслуживает терминал в магазине.

Каждый банк сам решает, какой способ верификации использовать. Это зависит от политики банка в отношении рисков. У подписи одни риски, у пина — другие.

В одних банках исторически используют верификацию по пину: меньше шансов, что у клиента украдут карту и потом придется разбираться.

Другие банки больше любят подпись: рисков больше, зато клиентам удобнее платить. Расписаться в чеке проще, чем вводить пин.

Третьи — например наш банк — позволяют клиентам самим решать, что выбрать.

Еще бывают платежи без верификации. В этом случае карта работает как наличные: когда вы платите наличными, вас не просят подтвердить свою личность. Про операции без подтверждения поговорим в другой раз.

Квалифицированная электронная подпись

Наиболее совершенный вид электронной подписи — усиленная квалифицированная подпись (КЭП). Это ключ, сформированный с помощью сертифицированных криптографических средств, который записывается на USB-носитель.

Ключ электронной подписи указан в сертификате, который выдаёт удостоверяющий центр, аккредитованный в Минкомсвязи.

КЭП состоит из двух частей:

КЭП способна обеспечить надёжную защиту информации от посторонних лиц, а степень конфиденциальности данных владелец устанавливает сам. Данные будут защищены даже когда срок действия ключа истечёт.

Как получить

Для подачи заявления в аккредитованный удостоверяющий центр придётся собрать пакет уставных документов организации и документов, удостоверяющих личность владельца.

Для работы с квалифицированной подписью потребуются:

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Однако после внесения последних поправок в Закон о госрегистрации недвижимости для совершения сделок на основании документов, подписанных электронной подписью, собственник должен подать специальное заявление в Росреестр1. После этого в ЕГРН будет внесена запись о возможности регистрации сделки с недвижимостью путем подачи электронных документов. Если такой записи в реестре не окажется, регистрирующий орган не примет заявление о регистрации перехода, прекращения права собственности на объект недвижимости и прилагаемые к нему документы в электронной форме. Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Кроме того, нельзя забывать, что остается риск передачи недвижимого имущества в собственность другого человека путем подачи бумажных документов в МФЦ по поддельному паспорту или доверенности. Поэтому стоит позаботиться о внесении в ЕГРН записи, которая не позволит продать, заложить или сдать в аренду недвижимость без вашего ведома. Подробнее об этом читайте в материале «Чтобы мошенники не передали недвижимость в чужую собственность… владельцу нужно подать заявление, которое наложит ограничение на сделки с его имуществом».

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

Использование карты за границей

Последней и самой важной причиной необходимости ставить подпись является возможный отъезд держателя за границу РФ. В банкоматах и платежных терминалах картой можно будет пользоваться точно так же, как и в России

Но попытка совершения какой-либо операции через кассу (перевод, оплата услуг), либо покупка товара в магазине, может вызвать трудности.

В РФ с этим не так строго, а зарубежные магазины следят, чтобы их сотрудники при возникновении сомнений, удостоверяли принадлежность карты конкретному покупателю. Поэтому, чтобы не возникало таких трудностей, лучше расписываться на карте сразу после ее получения. Об этом, как правило, заранее предупреждают сотрудники банка.

Подтверждение принадлежности карты в банке

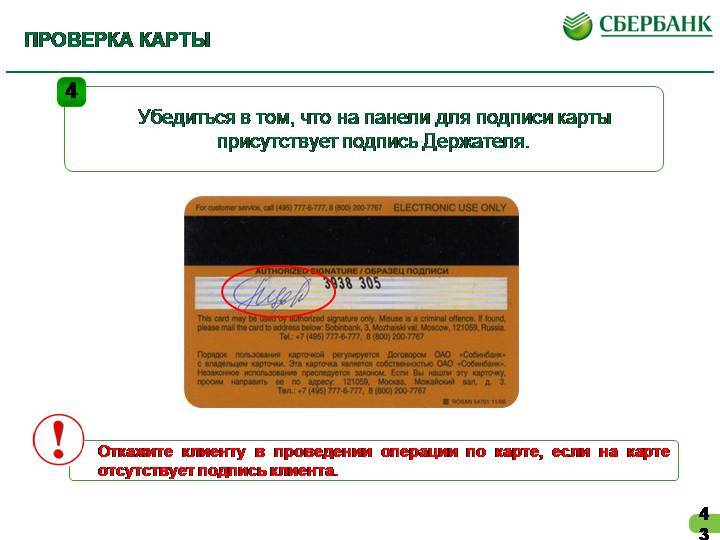

По инструкции, банковский сотрудник не должен производить никаких операций с картой до удостоверения факта ее принадлежности. При этом наличие паспорта клиентам может показаться вполне достаточным, так как именно на него оформлена карта. Но на деле все по-другому, и сотрудник банка не сможет ничем помочь клиенту, если на предъявленной карте отсутствует подпись.

Если клиенту необходимо совершить какую-либо операцию через кассу банка, то наличие подписи в этом случае будет обязательным требованием, которое легко можно соблюсти. При отказе сотрудника банка от обслуживания, можно взять ручку, и на месте расписаться. Главное, чтобы подпись в паспорте совпадала с той, которая проставляется на оборотной стороне карты.

Также подпись потребуется при плановом или экстренном перевыпуске карты. Это требование является обязательным, поэтому, чтобы не тратить время на разбирательство в банке, проще всего расписаться на обороте физического носителя до визита в отделение.

«Вечная» кредитка от Альфа-Банка

Юлия, г. Санкт-Петербург

Кредитка Альфа-Банка у меня уже 9 лет. Выбор кредитора был вынужденным, потому что официальной работы на тот момент не было, подтвердить доход справкой я не могла. Что делать, если все остальные банки отказали? Только Альфа-Банк одобрил мою заявку по загранпаспорту, что и определило дальнейшее банковское обслуживание в течение долгих лет. Хотя условия кредитной карты были не из лучших.

И вот пару лет назад я решила обратиться в Сбербанк, чтобы оформить в нем кредитку по более привлекательному тарифу. Мне выдали Золотую карточку:

- с высоким кредитным лимитом;

- начислением премиальных миль;

- недорогим обслуживанием.

Но от старого пластика я не отказалась, продолжала им пользоваться время от времени. Еще за год до того, как я перешла в другой банк, с кредитной картой Альфа-Банка стали происходить какие-то непонятные вещи. Например, была такая ситуация. Я потратила с кредитки привычную сумму, погасила ее как обычно и уехала отдыхать. Вспомнила о карте только через несколько месяцев, и оказалось, что я числюсь в должниках.

Долг составил около 2-3 тысяч рублей из-за невовремя проведенного платежа, причем сама сумма просрочки была мизерной. Несмотря на это банк насчитал дикие проценты по ставке 26% годовых на всю потраченную сумму. И это при том, что практически всю задолженность я погасила.

Представьте, что вы внесли на кредитную карту 100 тысяч рублей. А какую-то мелочь, допустим 20 рублей, не заметили, потому что она просто не успела подтвердиться. Банк считает полную годовую ставку не на этот остаток задолженности, а на все операции, которые вы проводили в прошлом месяце. Хотя те платежи вы уже погасили.

И такие случаи были не раз! Когда в очередном месяце мне пришло сообщение о задолженности, я твердо решила отказаться от этой кредитки. Позвонила на горячую линию банка, где мне сказали, что достаточно подойти в отделение и подать заявку на закрытие кредитной карты. Но сделать это оказалось непросто.

Как мне посоветовали, я подошла лично в офис Альфа-Банка, хотя он и находится достаточно далеко от моего дома. Специалист сначала отправила меня в банкомат, чтобы положить недостающую сумму на кредитку. И даже сама помогла мне осуществить платеж. Только отказалась принять заявление, потому что деньги должны списаться в счет долга, а это произойдет чуть позже. Поэтому меня пригласили еще раз подойти на следующий день.

Представляете, мне пришлось специально ехать в город, чтобы просто положить деньги на кредитную карту! С тем же успехом я могла провести платеж и через интернет-банкинг. Зачем вообще нужно было туда подходить лично? И теперь мне предлагают еще раз приехать, чтобы отстоять в очереди и поставить свою подпись в заявлении.

Но делать нечего, на следующий день я оставила заявку на закрытие кредитной карты. Только счет аннулируют через 45 дней, придется ждать. Одновременно сотрудник предложила мне перейти на другой пакет обслуживания остальных счетов. Стоит он 200 рублей в месяц, или 2 400 в год. Или вообще может быть бесплатным, если я храню в банке сбережения от 100 тысяч рублей или трачу в месяц больше 20 тысяч рублей.

А еще сказали, что текущий пакет обслуживания совершенно невыгоден, хотя я плачу 59 рублей в месяц. Оператор начала со мной спорить, что такое невозможно, ведь только услуга информирования стоит дороже. Но удивительного в этом нет, ведь в договоре ничего не менялось целых 9 лет. Сотрудник отказалась проверить реальную стоимость пакета, потому что это невозможно по старым тарифным планам. Я же заглянула в выписку по своему счету, где в комментарии к расходной операции 59 рублей прописано, что это комиссия за обслуживание.

Как вы понимаете, мне посчастливилось нарваться на не самого грамотного специалиста. Попросила дать мне ножницы, чтобы при них разрезать кредитную карту. Но и в этом мне отказали – не положено.

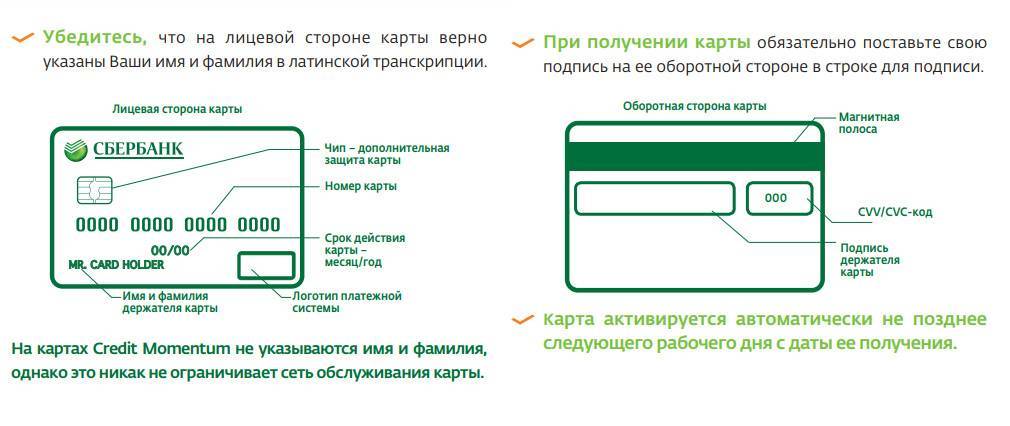

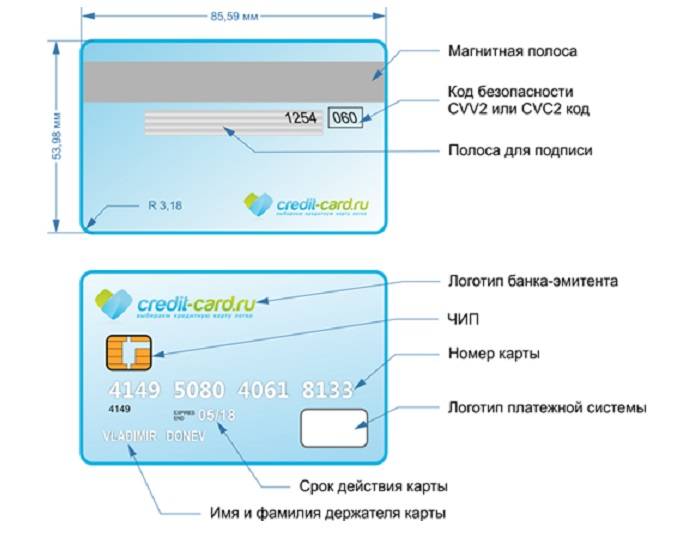

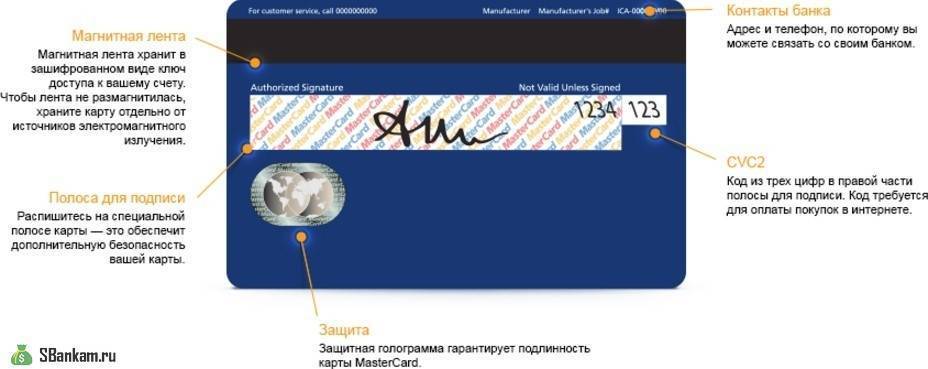

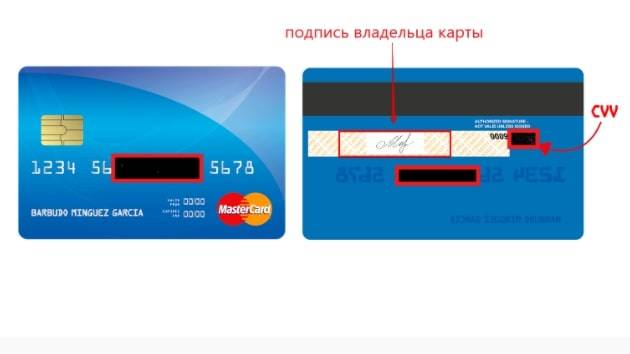

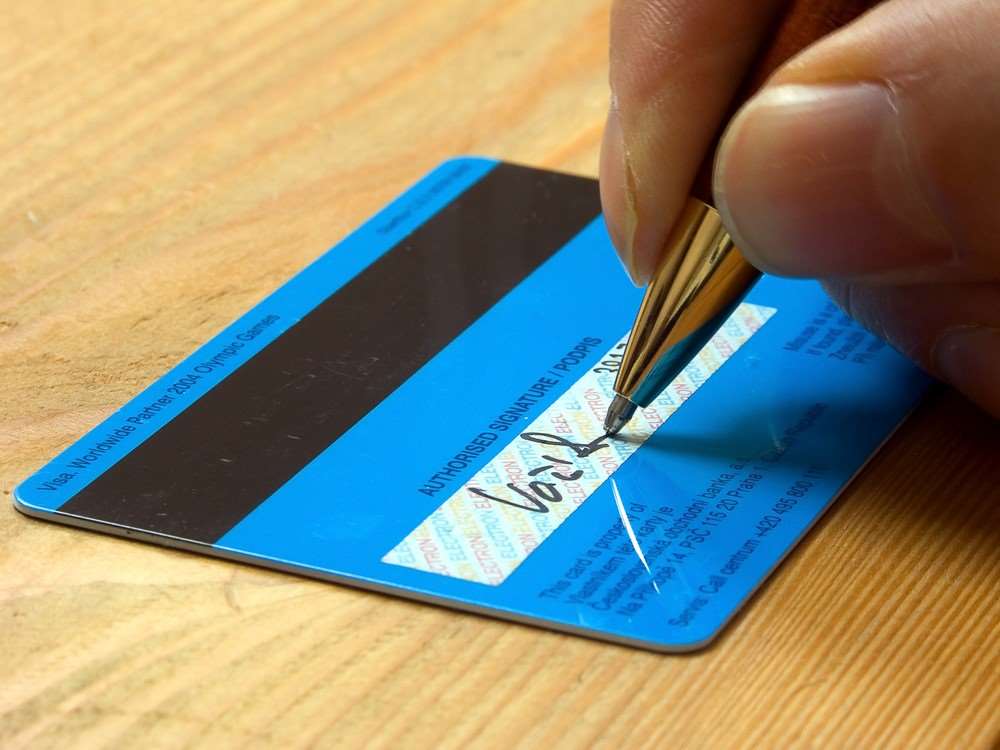

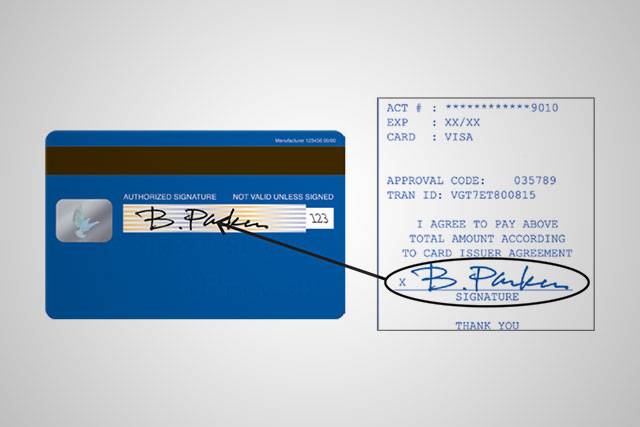

Как ставить «автограф» на пластике?

Подписать кредитку не так уж и сложно. Вам нужно просто перевернуть кредитный пластик и отыскать на его обратной стороне пустое поле белого цвета. Затем поставьте свою подпись таким образом, чтобы она была разборчива и совпадала с той, что содержится в паспорте.

Чем именно лучше подписывать банковскую карту? Сотрудники кредитных учреждений рекомендует применять для этих целей перманентный маркер. Если вы распишетесь обычной шариковой ручкой, подпись, скорее всего, размажется. Дело в том, что пластиковые носители не могут поглощать чернила, а маркер будет долго держаться на поверхности. Также можно использовать капиллярную ручку, такая подпись сохранится на пластике долгое время.

На что обратить внимание, когда вы расписываетесь на кредитной карте:

Для чего вообще подписывать кредитку? При совершении любой операции с банковской карточкой кассир может попросить вас предъявить документ, удостоверяющий личность. Обычно это происходит при подозрении на мошеннические операции. Подписи на карте и в паспорте должны совпадать, иначе в проведении транзакции вам могут отказать.

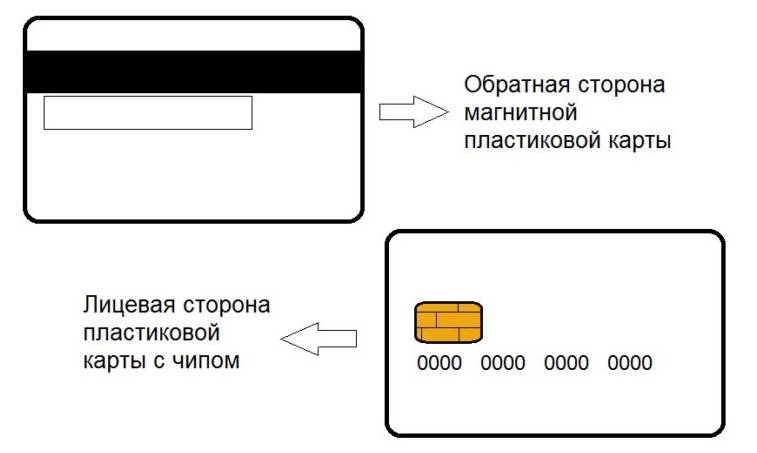

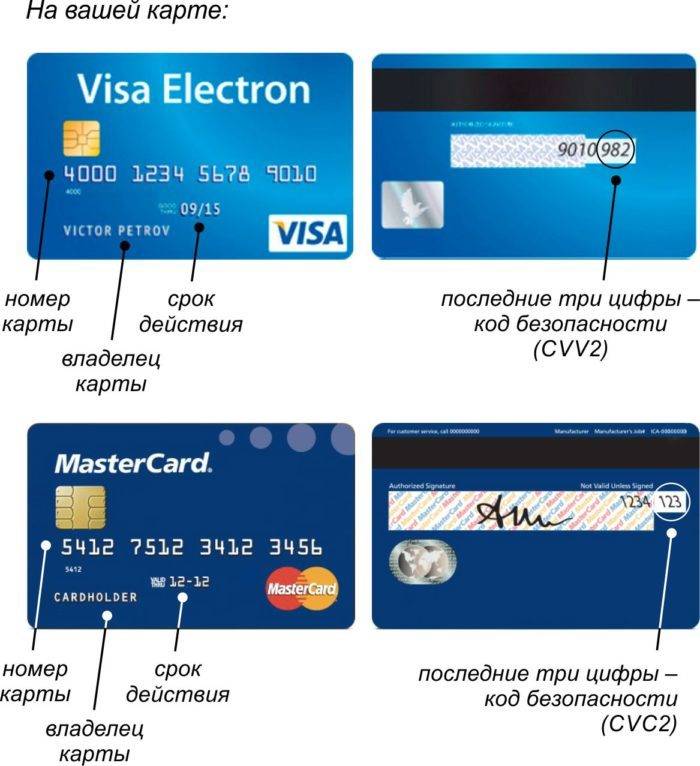

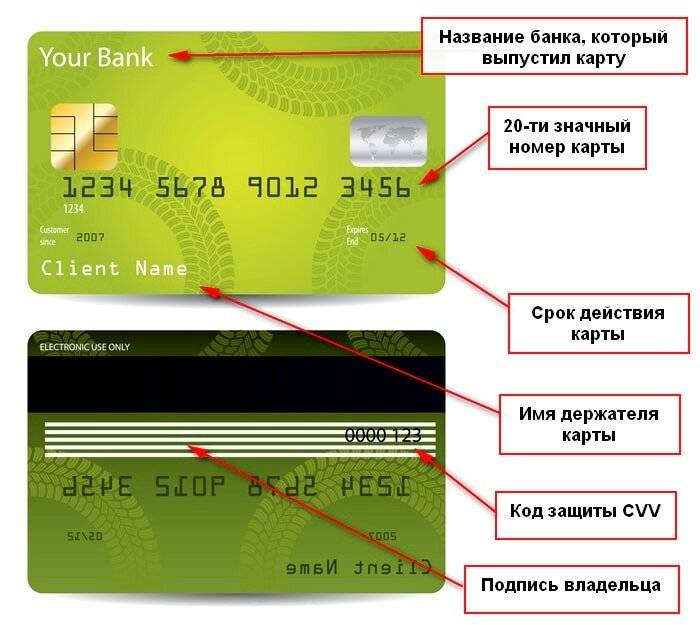

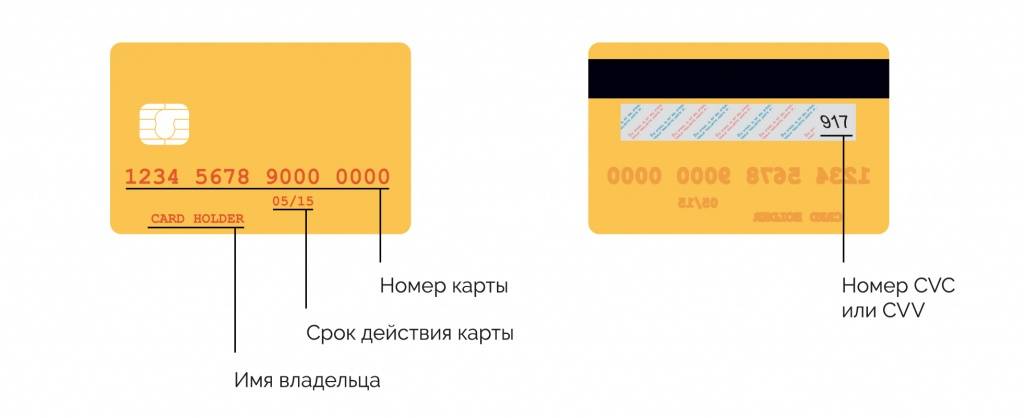

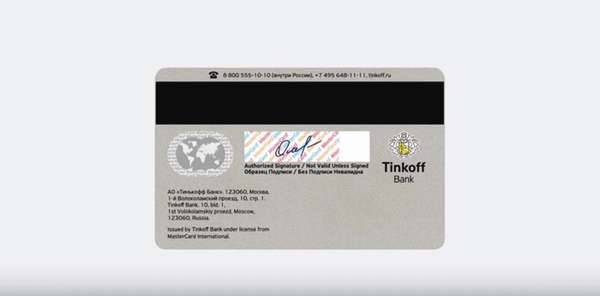

Где на карте указать образец подписи?

Для примера рассмотрим стандартные карточки от Тинькофф и Сбербанка платежной системы Master Card (хотя по факту тип платежной системы не имеет значения, если карта персонализированная).

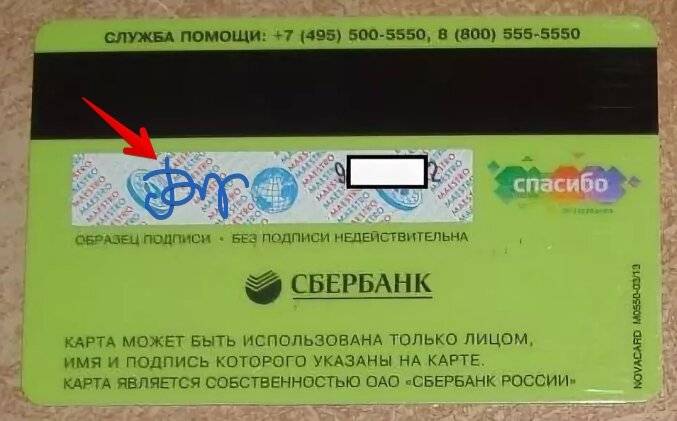

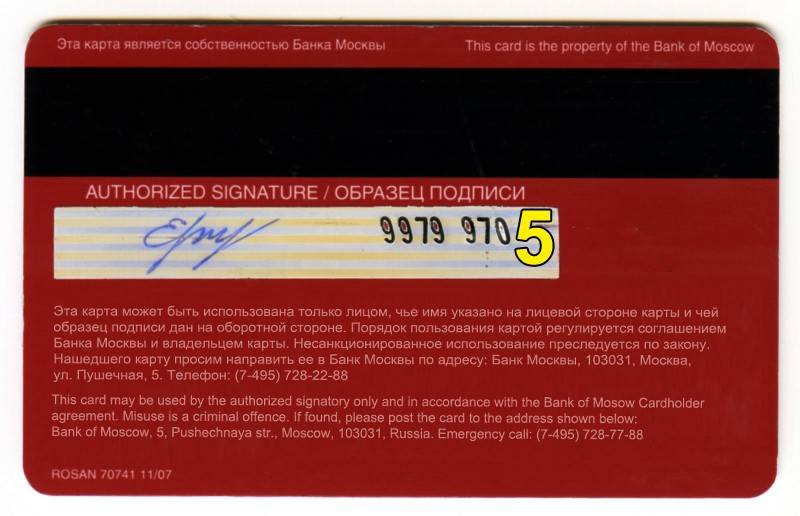

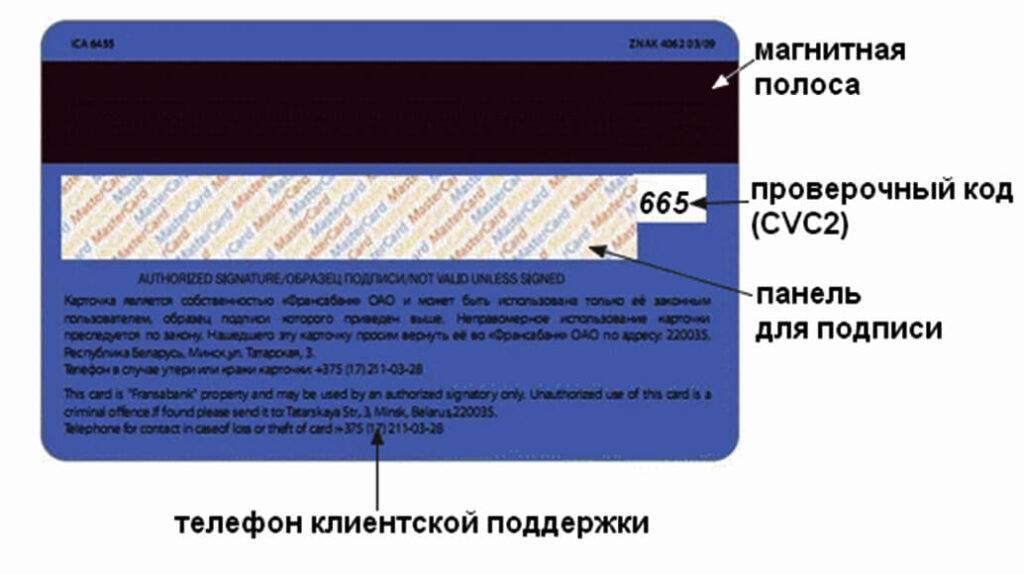

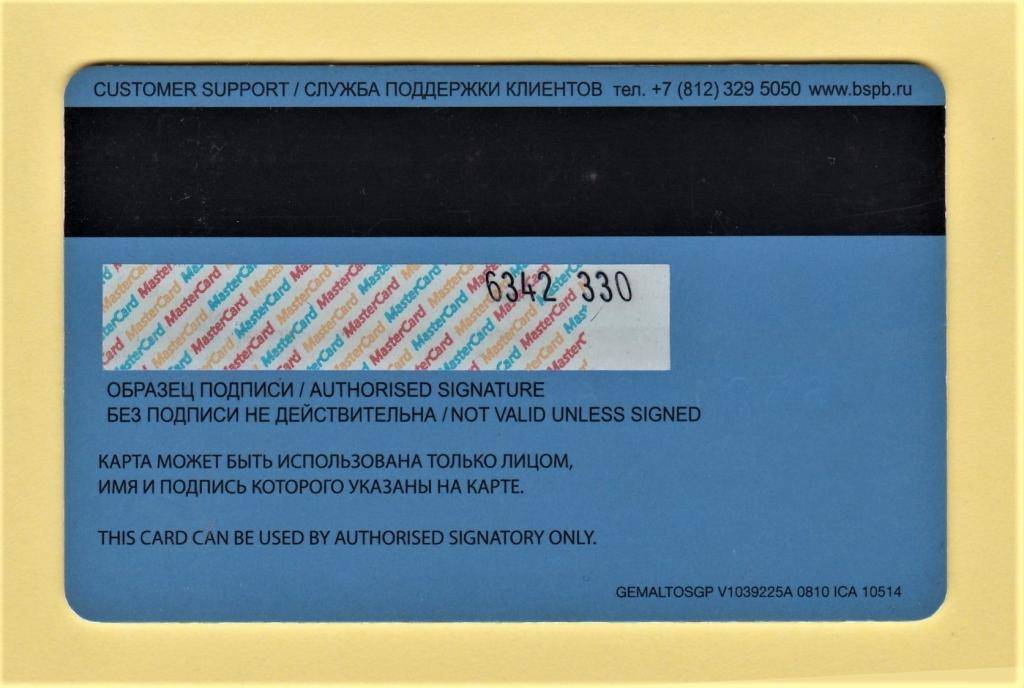

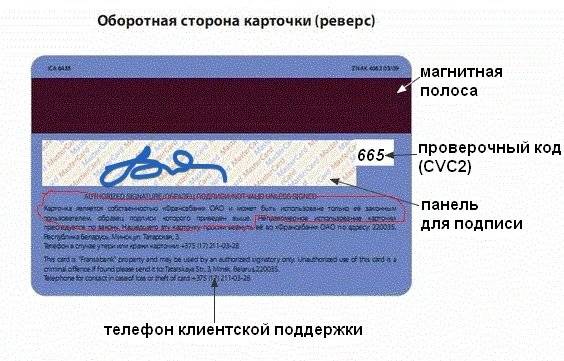

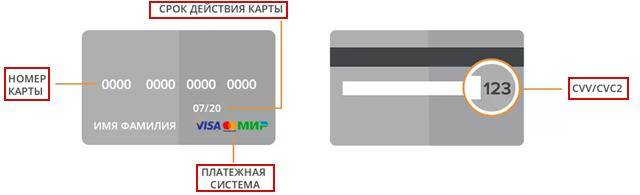

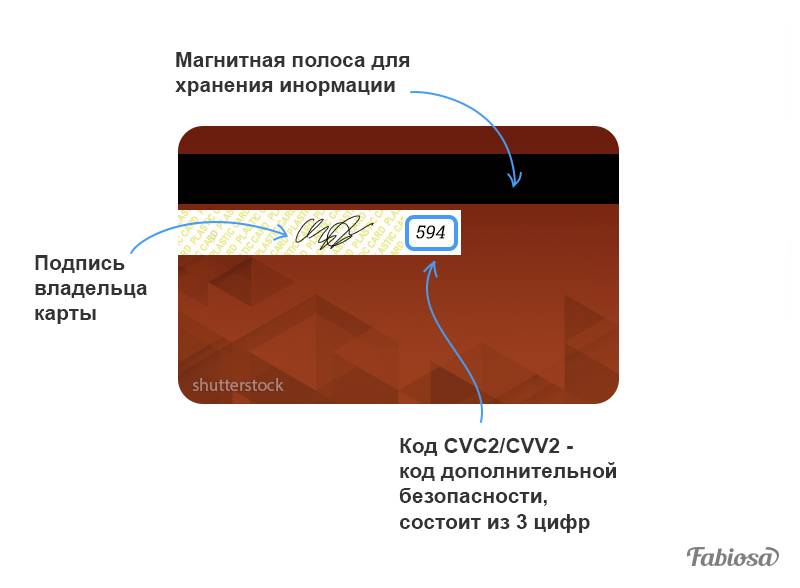

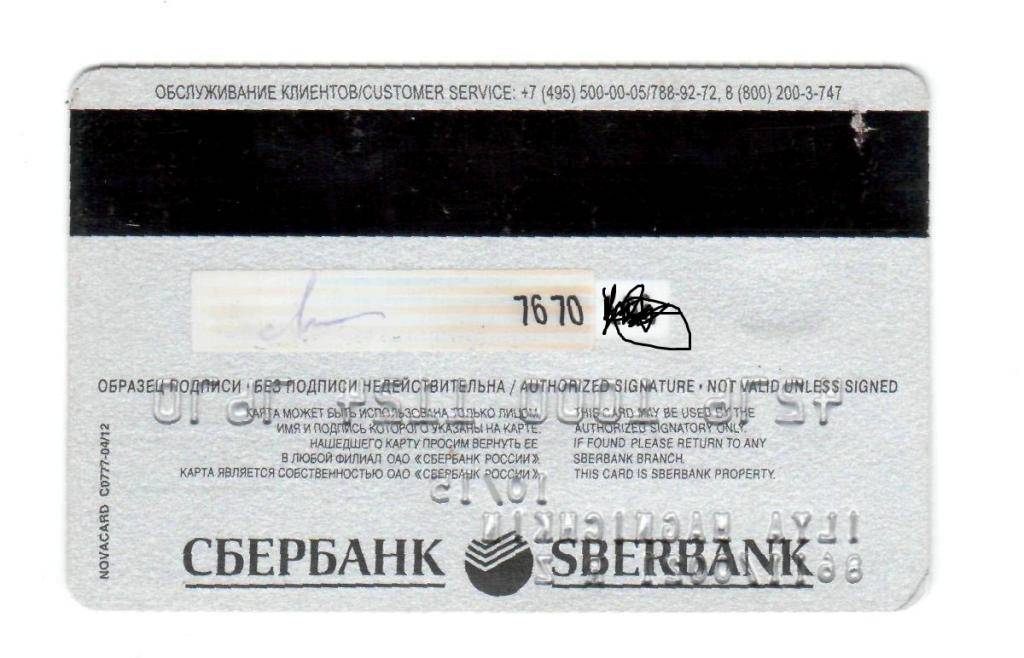

На пластике есть магнитная полоса, посредством которой производится считывание информации. Непосредственно под ней полоска бумаги, под которой указано небольшое объяснение в формате «Образец подписи клиента».

Наверняка если вы возьмете в руки свою карточку, вы увидите, где ставится подпись на карте банка. В некоторых случаях прямо под магнитной линией пишется «Без подписи карта недействительна» – это значит, что проставить образец вы должны в обязательном порядке, в противном случае пластик просто не валидный.

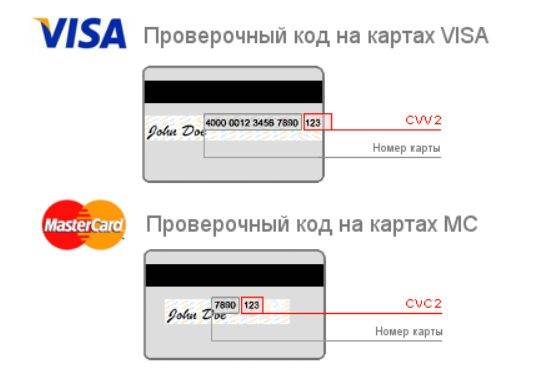

Белая бумажная полоска заполняется подписью человека, проверочным кодом для карты, а в зависимости от типа платежной системы может быть снабжена:

- диагональными строчками из повторяющегося слова VISA сине-золотого оттенка, которые выполнены специальным шрифтом;

- диагональными строчками из слова Master Card в сине-красном оттенке с добавлением последних 4 цифр из номера пластика.

Подпись на банковской карте можно назвать своего рода проявлением доверия сторон друг к другу.