Требования к заёмщику

На рефинансирование ипотечного займа в банковской компании Открытие могут претендовать граждане Российской Федерации в возрасте от 18 до 70 лет. Также понадобится иметь постоянную или временную прописку на территории России. При этом заемщик должен иметь общий трудовой стаж не менее 12 месяцев. Из них 3 месяца должно быть на действующем рабочем месте.

Если заёмщик состоит в официальном браке, то его супруг или супруга становятся созаёмщиками.

При недостаточной платежеспособности заёмщик может привлечь поручителя:

- одного из членов брака, в том числе гражданского;

- близких родственников.

Оценка платежеспособности осуществляется по таким доходам:

- заработная плата от основной работы и по совместительству;

- пенсионные начисления;

- от ведения предпринимательской деятельности;

- деньги, полученные в результате сдачи в аренду жилых помещений.

Существует ли реструктуризация?

Пересмотр условий ипотечного кредита на более приемлемых условиях для заемщика, оказавшегося в сложной финансовой ситуации – такое явление носит название «реструктуризация ипотеки».

Варианты ее проведения:

Кредитные каникулы (отсрочка платежа),

Продление срока действия договора (при этом снижается размер ежемесячных платежей),

Списание пени,

Перекредитование.

Для того, чтобы обратиться в банк за реструктуризацией займа, клиент должен иметь на руках документы, которые подтверждают ухудшение его материального положение: справка о снижении уровня дохода на 30 и более процентов, справка о нахождении в статусе безработного, документы из больницы, и т.п.

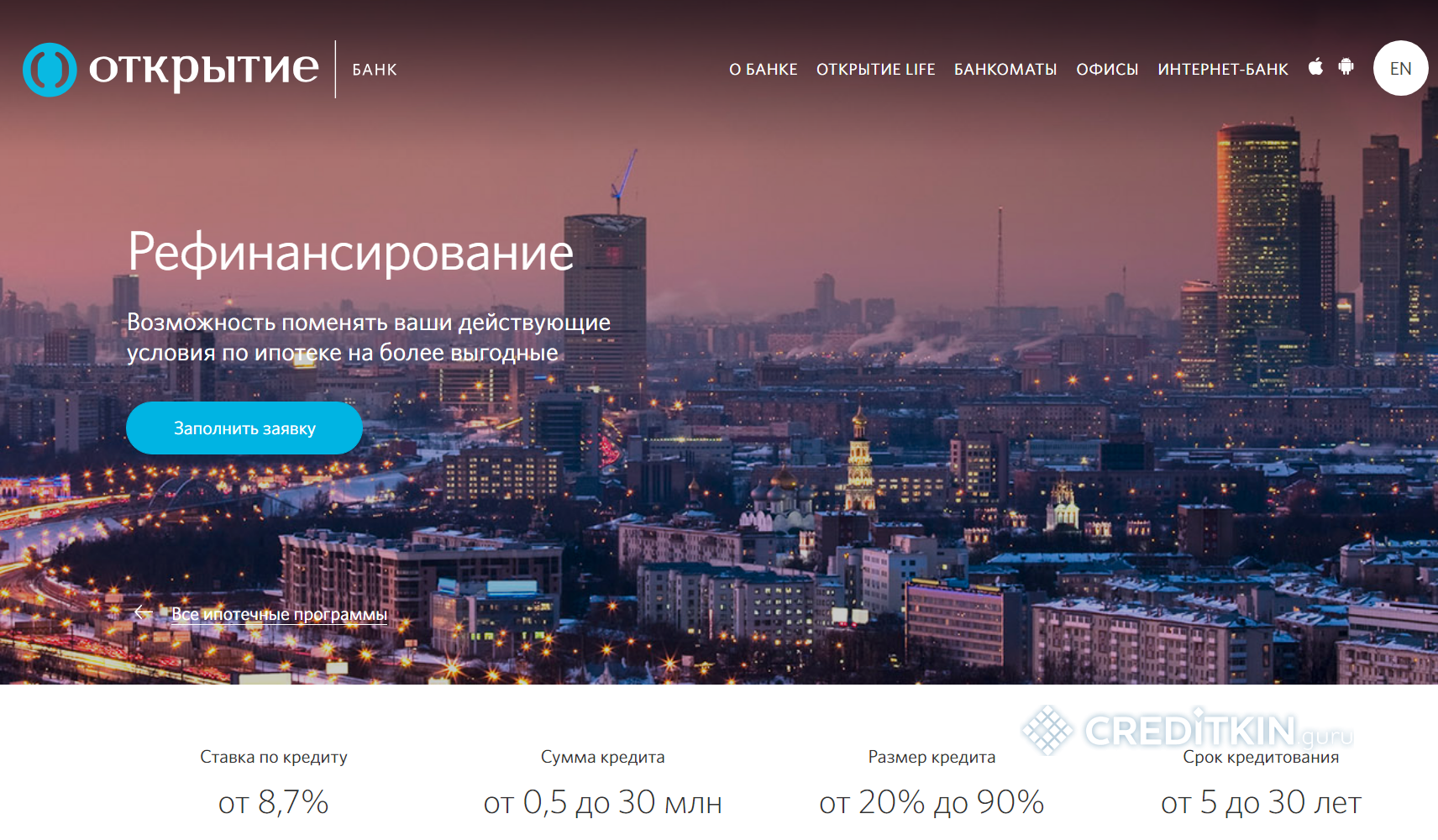

Условия рефинансирования ипотеки в банке «Открытие»

Программа перекредитования ипотечных займов действует для заемщиков, не допускавших длительных просрочек по ипотеке. Банк рассматривает заявки при наличии просроченных платежей, случившихся за последние полгода, но продолжительностью не более 30 календарных дней.

Ссуда выдается для исполнения обязательств, полученных на цели:

- Покупки жилья на вторичном рынке или при инвестировании в строительство.

- Покупки вторичного жилья и оплаты неотделимых улучшений.

- Рефинансирования ипотечного кредита, выданного для приобретения вторичного жилья (и оплаты неотделимых улучшений) или финансовых вложений в строительство.

Общие положения программы перекредитования ипотеки:

| Сумма кредита (не превышает размер задолженности по первоначальному ипотечному кредиту) | Минимальная сумма — 500 000 руб., максимум 30 000 000 руб. для Москвы и Санкт-Петербурга, Московской и Ленинградской областей. Минимальная сумма — 500 000 руб., максимум 15 000 000 руб. — для остальных регионов России |

|---|---|

| Обеспечение | Недвижимость, бывшая предметом залога и объектом покупки целевого кредита |

| Количество заемщиков | Максимум 3 |

| Комиссия банка | Анализ клиентской заявки и предоставление ссуды — без дополнительной оплаты. Остальные услуги по тарифам банка |

Размер кредита | 20-80% от стоимости залога, если заемщик или созаёмщик предоставляет информацию о доходах по форме банка. 20-90% от стоимости имущества, когда заемщики получают зарплату на счета в банке «Открытие». |

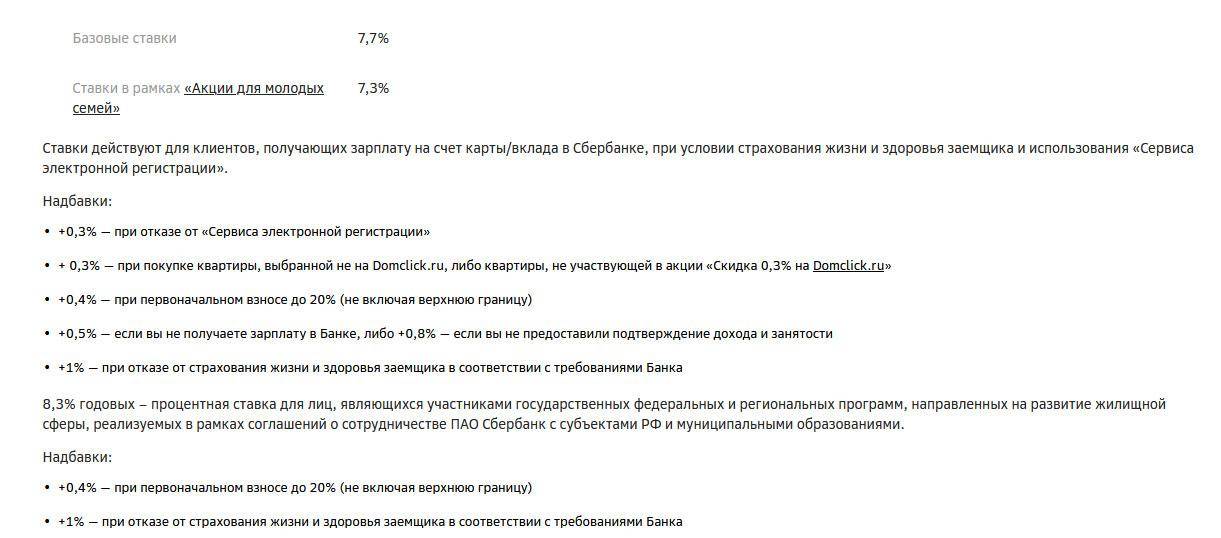

| Процентная ставка | От 8,7%* |

* Промо-ставка при сроке договора 5 лет, сумме первоначально вносимых средств — больше 50%, предоставлении всеми заемщиками/созаемщиками справок 2-НДФЛ, при оформлении страховой защиты жизни и трудоспособности, риска утраты права собственности на объект покупки или ограничения прав на него.

Надбавки к минимальной процентной ставке:

- Для заемщиков — не зарплатных клиентов — 0,25%.

- Когда один из заемщиков не может подтвердить доход по форме 2-НДФЛ — 0,25%.

- Если один из участников сделки является индивидуальным предпринимателем, учредителем бизнеса — 1%.

- До момента регистрации ипотеки в пользу нового кредитора — 2%.

- Нет страховой защиты жизни и трудоспособности — 2%.

- Нет страховки на предмет утраты права собственности (ограничений) на приобретаемую квартиру — 2%. Распространяется только на первые три года владения помещением. Данный пункт не применяется в отношении объектов долевого строительства или при участии в ЖСК.

Средства для рефинансирования предоставляются в рублях РФ, без первоначального взноса.

Рефинансирование (реструктуризация) ипотеки банка «Открытие»

Для банков рефинансирование собственных ипотечных займов приравнивается к реструктуризации кредита, поэтому многие банки неохотно предлагают программы рефинансирования своим заёмщикам.

Однако клиенты банка «Открытие», получившие ипотечные займы, могут воспользоваться рефинансированием при соблюдении следующих условий:

- сумма заемных средств не превышает остаток задолженности;

- размер кредита составит 20-90% от стоимости квартиры.

Принимаются заявки от добросовестных клиентов, не допускающих просрочку при исполнении обязательств.

Рефинансирование ипотеки других банков.

Клиенты, получившие предыдущую ипотеку в другой организации, обязательно должны оплатить не менее 6 ежемесячных платежей по ней для участия в кредитной программе «Рефинансирование».

Сумма нового кредита в целях реструктуризации не может превышать остаток задолженности, включая сумму процентов, начисленных на момент досрочного погашения.

Заемные средства составляют 20-85% от стоимости залогового имущества.

Условия рефинансирования в банке “Открытие”

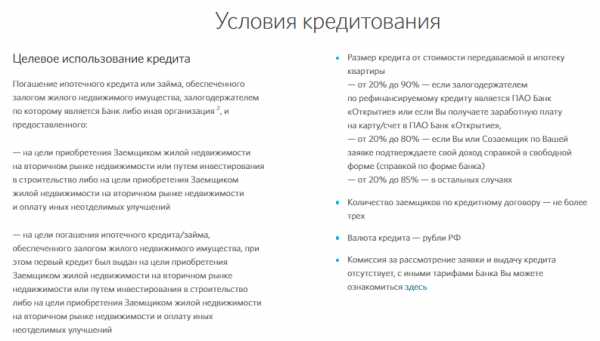

Целью кредитования в данном случае является погашение взятой в другом банке ипотеки на приобретение жилья или займа под залог недвижимости. Годовая процентная ставка в рамках рефинансирования составляет от 8,25%, а максимальный срок погашения задолженности – 30 лет. На этот период заёмщик может получить от 500 тысяч до 15 или 30 миллионов рублей, однако повышенный лимит доступен только для жителей столицы, Санкт-Петербурга и обеих областей.

Кроме этого, сумма кредита может зависеть от стоимости заложенного имущества:

- 20-85% – когда держателем залога выступает “Открытие”, либо заявитель получает заработную плату через специальные проекты банка;

- 20-70% – когда заёмщик или один из созаёмщиков владеет собственным бизнесом, либо на него открыто ИП;

- 20-80% – во всех остальных ситуациях.

Следует учитывать, что займы, ипотека и рефинансирование кредитов в данном банке возможны только в национальной валюте. Если первоначальный кредит был взят в долларах или евро, заёмщик может при подаче заявки переоформить его на рубли. При этом доплачивать за предоставление этой услуги не придется.

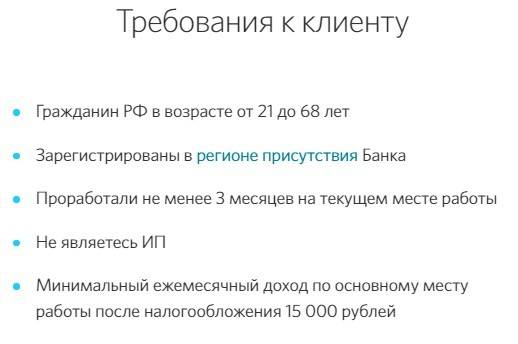

Кроме того, имеют значения требования к самому клиенту компании. Это должен быть совершеннолетний (но не старше 65 лет) гражданин с паспортом РФ и регистрацией. Минимальный рабочий стаж – год и не менее трёх месяцев трудоустройства на нынешнем месте.

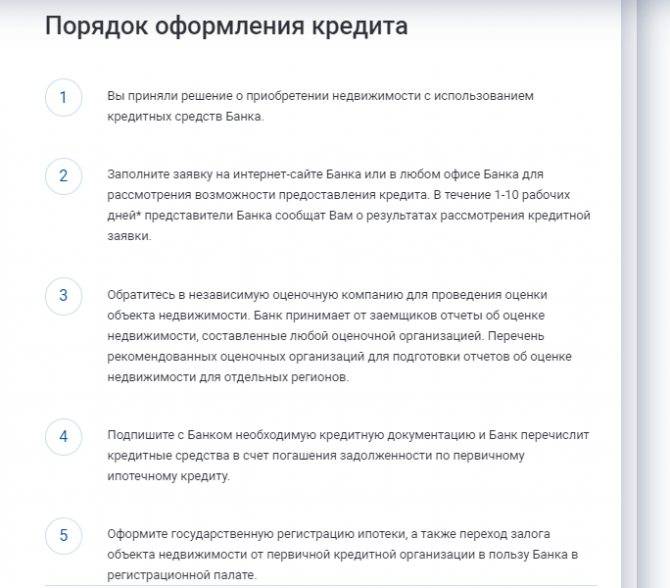

Как оформить рефинансирование ипотеки в банке Открытие

Процесс включает следующие этапы:

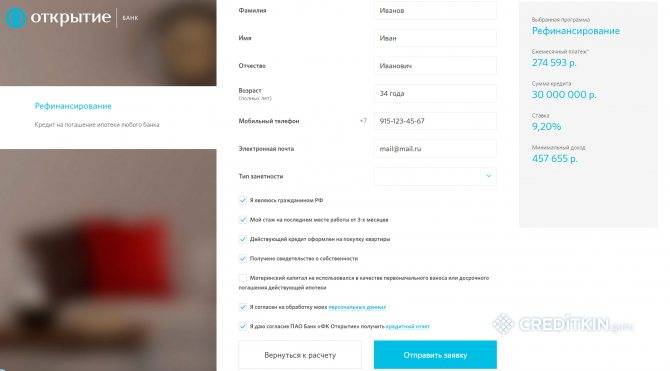

- Оформление заявления. На этом этапе собирают бумаги, заполняют анкету заемщика. Подать заявку можно при личном посещении банка или онлайн на сайте open.ru. К анкете прикрепляют сканы бумаг.

- Одобрение залогового имущества. После получения предварительного решения по ипотеке передают банку документы на недвижимость.

- Подготовка к заключению договора. После принятия окончательного решения представитель кредитного учреждения согласует с клиентом дату подписания бумаг. До этого дня нужно получить справку об остатке долга у прежнего кредитора с указанием реквизитов для перечисления денег.

- Подписание ипотечного договора, погашение долга. Заемщик передает банку собранный пакет документов и оплачивает страховой полис. После подписания договора сумма перечисляется в счет погашения прежнего кредита.

- Вывод квартиры из залога. В закладной ставится отметка об отсутствии долга. После этого снимается обременение в регистрационной палате.

- Оформление залога в пользу нового банка. На этом этапе повторно обращаются в регистрационную палату.

- Подача новой закладной в банк. На этом этапе процентная ставка снижается до стандартной.

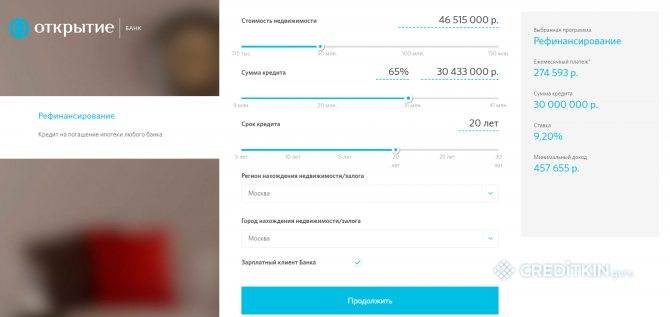

На сайте банка можно рассчитать сумму выплат по рефинансированной ипотеке и сразу подать заявку.

На сайте банка можно рассчитать сумму выплат по рефинансированной ипотеке и сразу подать заявку.

Порядок рефинансирования ипотеки в Банке «Открытие»

Оформить рефинансирование в банке «Открытие» можно на потребительский кредит, ипотеку, автокредит, овердрафт, кредитную карту. Основное преимущество данной финансовой организации в том, что здесь могут одобрить заявку на рефинансирование при наличии просрочек по платежам за предыдущий кредит в другом банке.

Для перекредитования физическое лицо должно оформить заявку и предоставить комплект необходимых документов. При желании клиент может подать заявление онлайн или отправиться в отделение банка «Открытие». Услуга «получить кредит на погашение других кредитов» доступна для всех физических лиц, которые подходят под возрастное ограничение: от 23 до 68 лет.

Окончательный вердикт устанавливает Кредитный комитет. Если решение положительное, клиент приглашается в банк для подписания кредитного договора на индивидуальных условиях и с новым графиком платежей. Погашение старого долга берет на себя уже банк «Открытие», а заемщику остается вовремя вносить платежи согласно новому кредитному договору.

Требования к ипотеке и заемщику

Банк Открытие в 2015-2016 годах объединил ПАО «Ханты-Мансийский банк Открытие» и «Петрокоммерц».

Рефинансирование ипотеки в банке Открытие возможно при соответствии заемщика следующим требованиям:

- Необходимо иметь гражданство РФ и постоянную регистрацию в районе банка, где оформляется перекредитование;

- Физическому лицу должно быть от 23 до 68 лет;

- Официальное трудоустройство;

- Опыт работы на последнем рабочем месте не меньше полугода;

- Заемщик не должен быть акционером или учредителем юридического лица.

Также к потенциальному клиенту выдвигаются дополнительные требования, касающиеся его кредита:

- Объем платежей должен составлять не больше 50% от общего дохода семьи;

- Займ должен быть открыть не менее 6 месяцев назад;

- Должно быть совершено не менее 12 платежей по рефинансируемому кредиту за последний год;

- Отсутствие справки о банкротстве за последние 5 лет.

Объект залога — квартира также должна соответствовать выдвигаемым требованиям:

- Залоговая собственность не должна быть единственной у физического лица;

- Квартира не должна являться объектом для сноса, иметь статус социального жилья или подлежать капитальному ремонту;

- Обязательно наличие санузла и кухни;

- Отсутствие зарегистрированных физических лиц, в том числе несовершеннолетних граждан;

- Отсутствие задолженностей по оплате коммунальных услуг;

- Подходящий год постройки дома;

- Наличие отопления, газа, электричества, холодного и горячего водоснабжения;

- Состояние окон, дверей, крыши и сантехники должно быть пригодным для жизни.

Процентная ставка

Процентная ставка на рефинансирование в банке «Открытие» составляет 10% для всех физических лиц.

Однако банковская организация предоставляет надбавки по процентам:

- Если доход подтверждается не по форме 2-НДФЛ, процентная ставка увеличится на 0,25%;

- Если физическое лицо не является зарплатным клиентов банка, ставка увеличится на 0,25%;

- Если заемщик — индивидуальный предприниматель или акционер, владелец/совладелец бизнеса, годовые проценты повысятся на 1%;

- При отсутствии страхования процент увеличат на 2%.

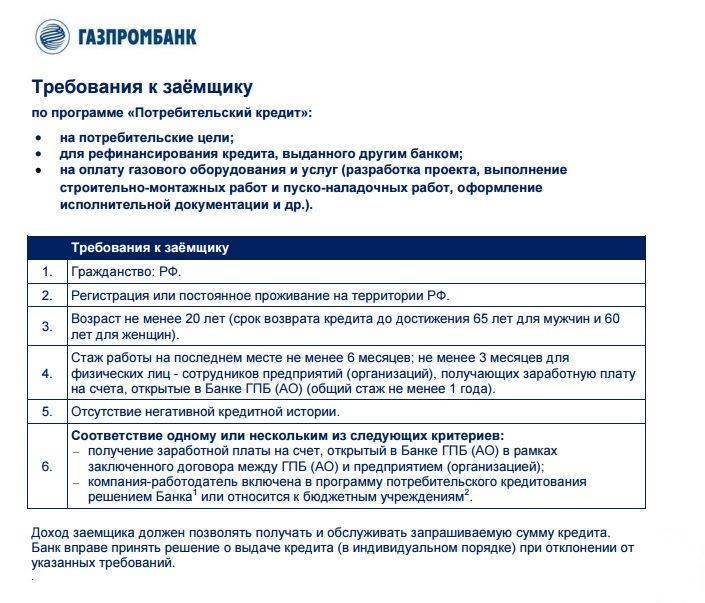

За получение более выгодных условий клиенту необходимо заплатить комиссию в размере 2,5% от суммы кредита. Для сравнения изучите порядок рефинансирования ипотеки в Газпромбанке в этом году.

Процесс оформления рефинансирования ипотечного кредита в банке Открытие

Процесс подачи заявки и получения денег не содержит ничего необычного.

Заёмщикам придётся:

- заполнить онлайн-заявку на официальном сайте кредитора (на странице с описанием кредитной программы);

- дождаться предварительного одобрения от банка;

- посетить ближайшее отделение с готовым пакетом документов, включая документы на заложенный объект;

- дождаться окончательного решения;

- погасить за счёт полученных средств старый долг;

- оформить страховку и передать залог кредитной организации.

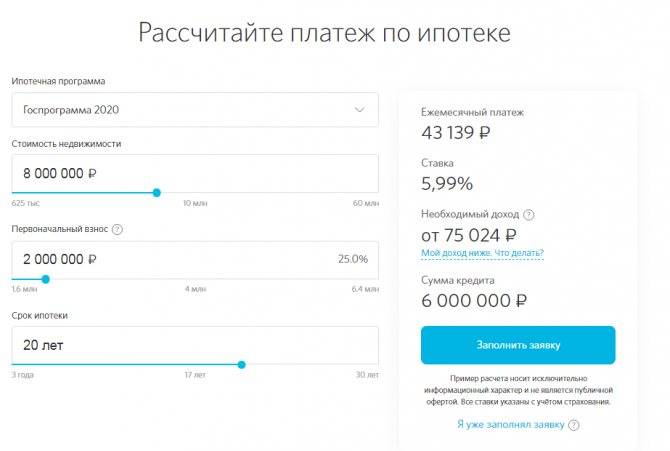

Калькулятор рефинансирования ипотеки

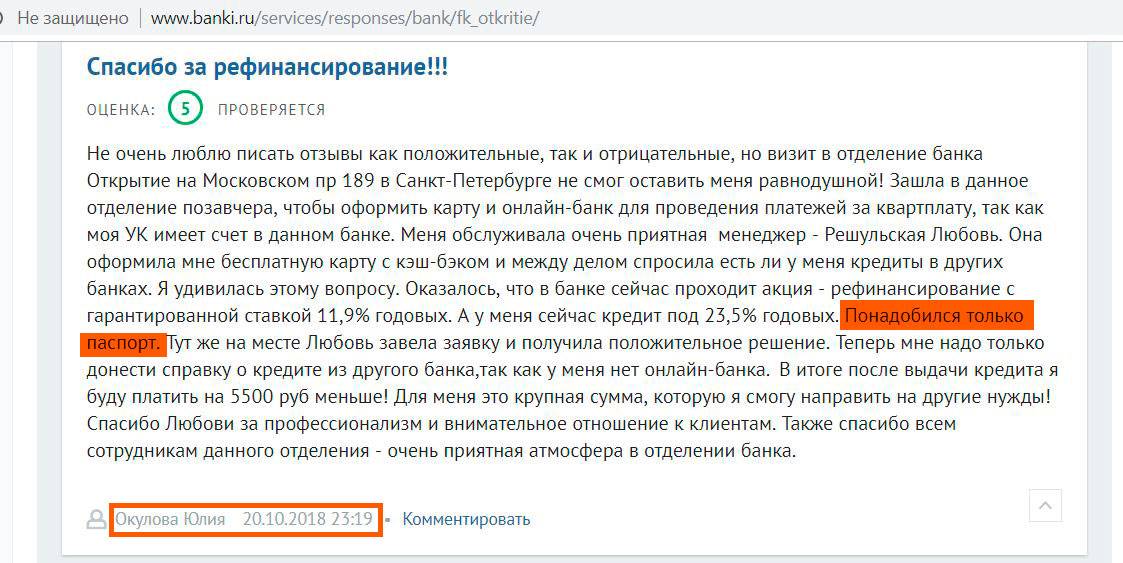

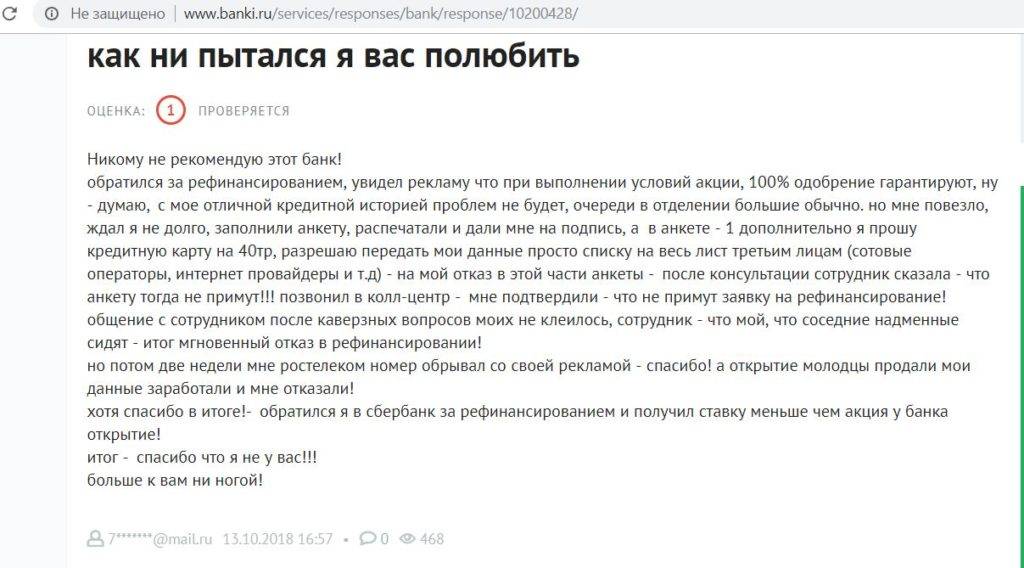

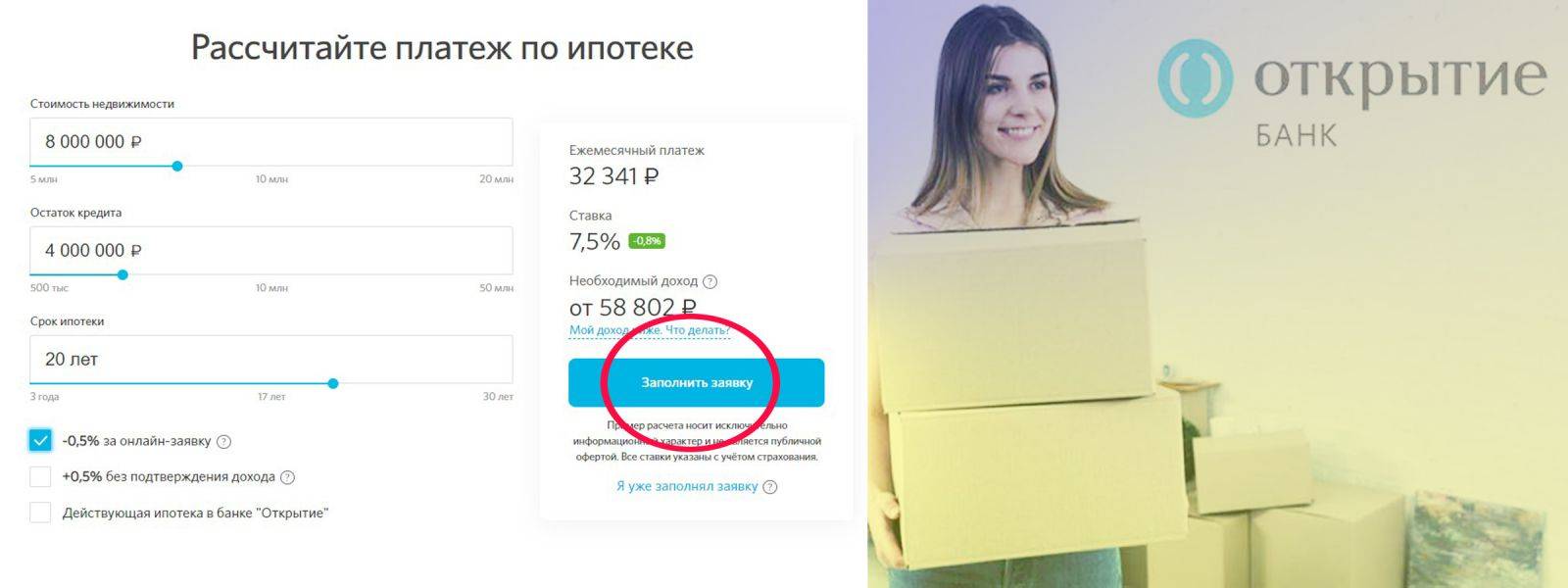

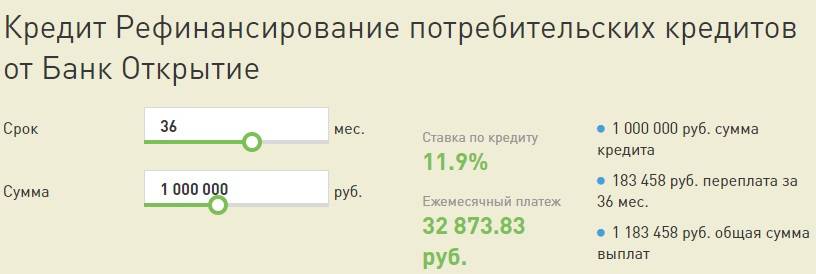

Чтобы узнать о займе чуть больше, стоит заранее прочесть отзывы о рефинансировании кредита в банке Открытие и воспользоваться кредитным калькулятором:

- отзывы позволяют разобраться в особенностях обслуживания, которые обычно не упоминаются сотрудниками банка;

- ипотечный калькулятор поможет уточнить сумму ежемесячных платежей, общий объём переплаты и потенциальную выгоду.

При этом в каждом случае важно помнить, что точные сведения указаны в договоре, а отзывы и калькулятор носят приблизительный характер

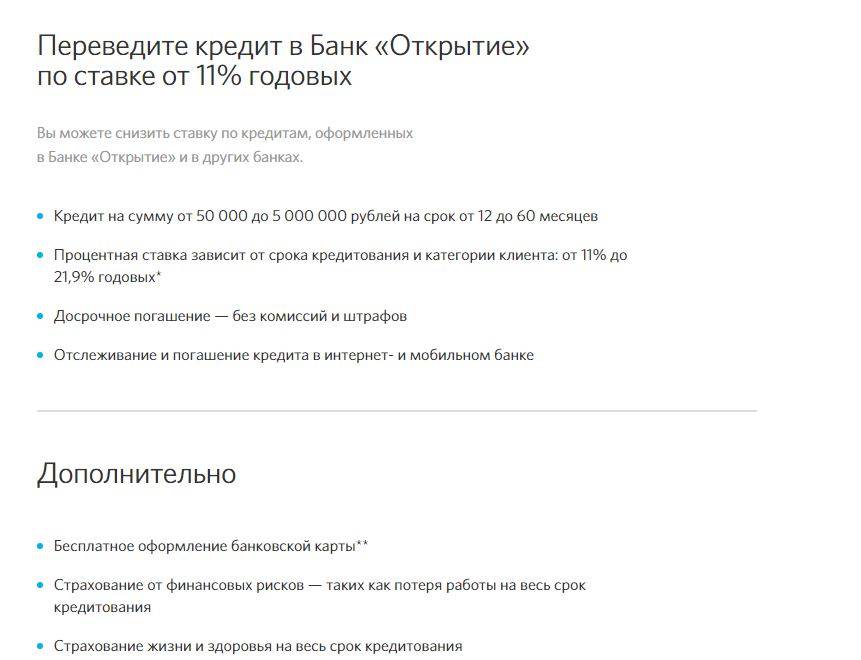

Условия и ставки

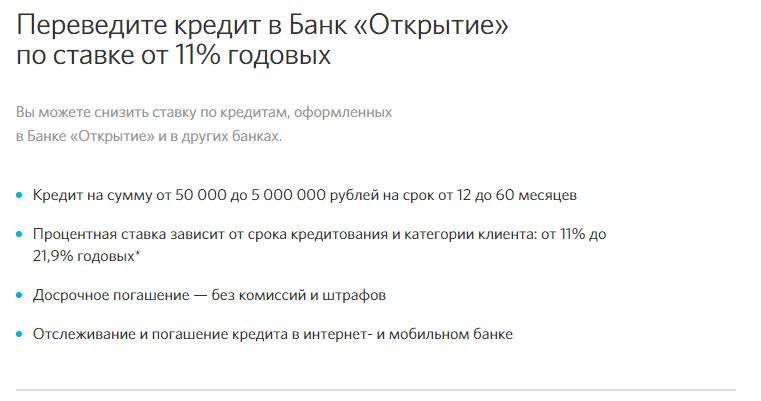

Для физических лиц процедура рефинансирования кредита в банке Открытие может осуществляться на таких условиях:

- срок кредитования: минимальный составляет 6 месяцев, максимальный может достигать 5 лет;

- минимально возможная сумма погашения долгового обязательства по другому кредиту – 50 тыс. рублей, максимально можно переоформить 1,5 млн. рублей;

- процентная ставка может существенно колебаться в зависимости от сопутствующих факторов: минимальная ставка находится на уровне 10 % и будет повышаться, если срок кредитования достаточно длительный; отсутствует страховка квартиры при перекредитовании ипотеки; нет зарплатной карты, оформленной в Открытии. Максимальное значение процентной ставки может достигать 24,5%.

Таким образом, при необходимости рефинансирования кредита гражданин РФ может обратиться для выполнения такой процедуры в банк Открытие. Процедура перекредитования имеет определенный порядок действий и может выполняться при предоставлении необходимого пакета документов.

Требования к заявкам на рефинансирование

Политикой банковского учреждения установлены критерии, которым должны соответствовать потенциальные заемщики и объекты сделок.

Требования к заемщикам

При рассмотрении заявки сотрудники обращают внимание на следующие параметры. В первую очередь, необходимо наличие гражданства и регистрации на территории России

Допускается временная прописка.

Целевая ссуда предоставляется совершеннолетним лицам, не достигшим 65-летнего возраста.

Требования к трудовому стажу потенциального клиента:

- непрерывность трудовой деятельности более года;

- трудоустройство на последнем месте больше 3 месяцев.

Чтобы иметь возможность рефинансирования кредита, частный предприниматель или учредитель компании должны быть зарегистрированы на территории нашей страны более двух лет.

При недостаточности доходов заемщика для одобрения нужной суммы кредита банк разрешает привлекать до двух созаёмщиков.

Солидарную ответственность за исполнение обязательства могут нести:

- Клиенты, состоящие в официальном или гражданском браке.

- Родители, дети, братья (сестры) заемщика, его супруга/супруги.

Банк не принимает к рассмотрению заявки от лиц, чье трудоустройство связано с повышенным риском потери работы или с непостоянным доходом. Вероятность отказа повышена для таких профессий, как:

- сотрудники спортивных покер — клубов, казино и других организаций, связанных с игорной деятельностью;

- секьюрити;

- официанты, бармены;

- наемные работники, трудоустроенные у предпринимателя, действующего без печати;

- члены команды транспортных средств, осуществляющих международные морские перевозки;

- риэлторы, работающие в агентстве;

- люди, которые работают без заключения трудового контракта или договора гражданско-правового характера.

К последней категории не относятся нотариусы или адвокаты, работающие в коллегиях, бюро или юридических компаниях.

В качестве источника дохода рассматриваются:

- заработок по основному месту работы, вместе с премиями;

- поступления в результате трудовой деятельности по совместительству (можно указывать двух работодателей);

- выручка от предпринимательства;

- рента от сдачи в аренду собственной недвижимости;

- пенсионные поступления.

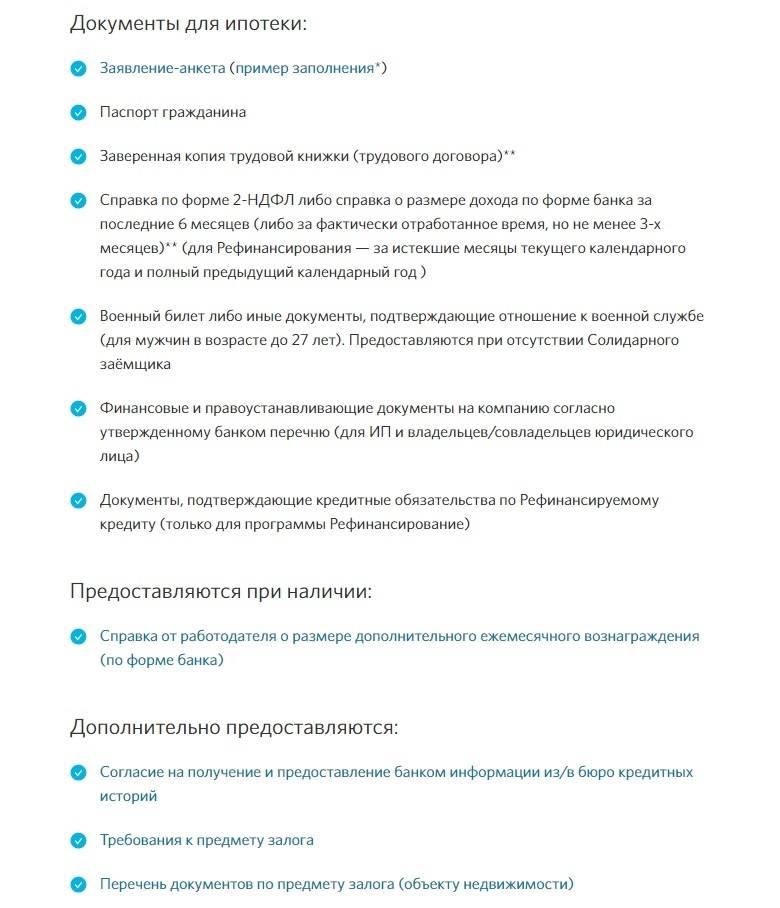

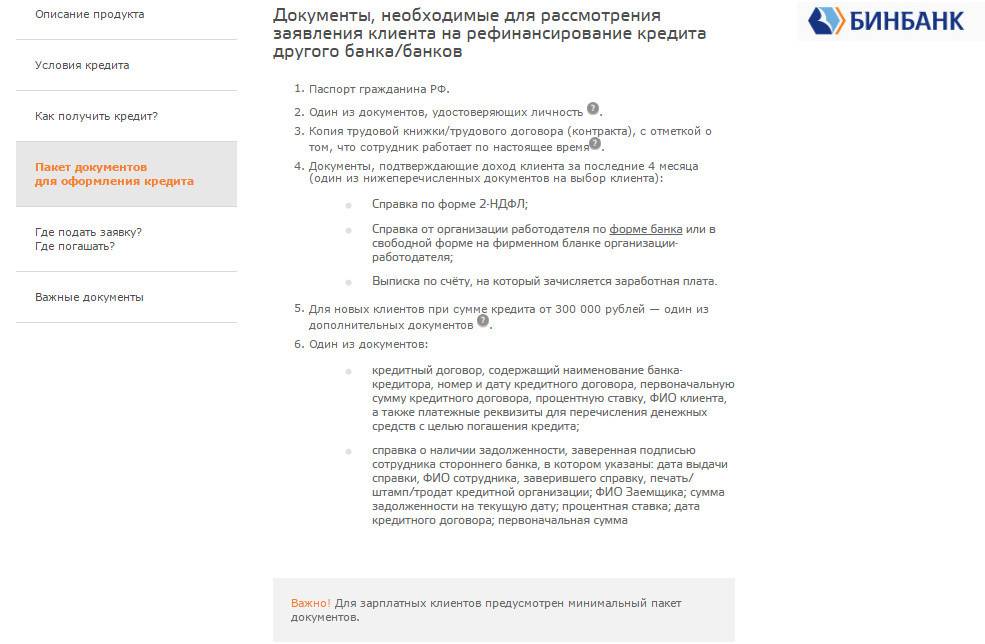

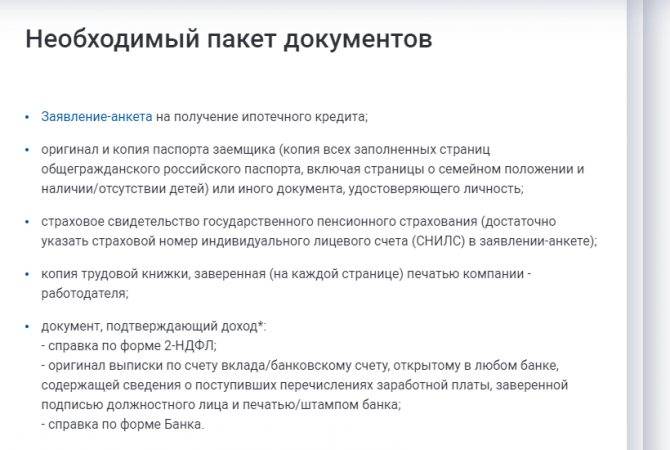

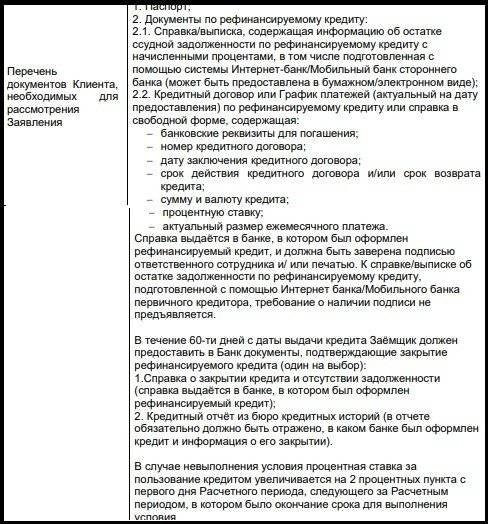

В качестве документов, подтверждающих доходы, принимаются:

- Справки по форме 2-НДФЛ в обязательном порядке.

- Формы банка, заполненные по месту работы с указанием ежемесячного заработка. Бланки подписываются руководителем и главным бухгалтером, заверяются печатью организации.

- ИП предоставляют декларации по налогам за 2 года.

- Иные официальные бумаги с указанием источника доходов.

- Балансы за два года и прочие документы, указывающие на постоянный источник дохода (необходимы при заявке, поданной собственниками компаний).

- Справки, свидетельствующие о дополнительном доходе. К ним относятся 3-НДФЛ, справки о размере пенсии, выписки с банковского счета.

Если за услугой обращаются топ-менеджеры, им необходимо дополнительно предоставить копии учредительных и других документов о составе владельцев компании.

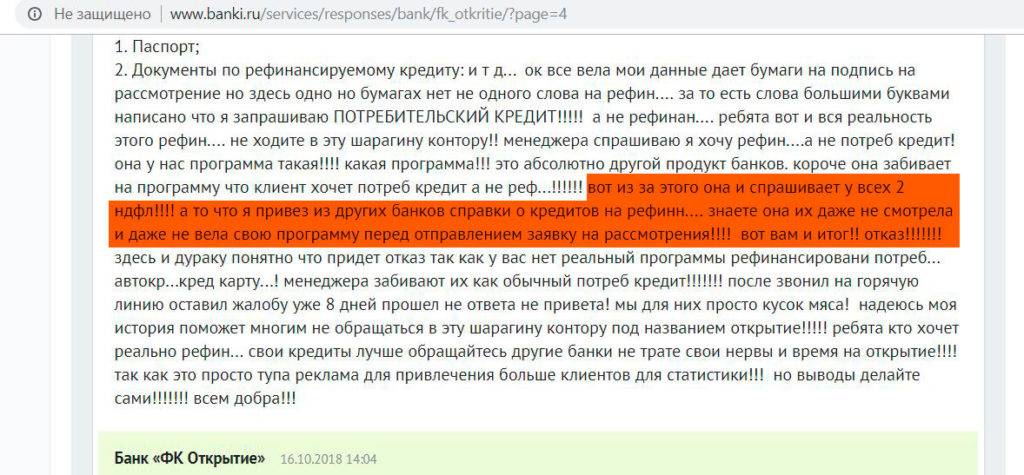

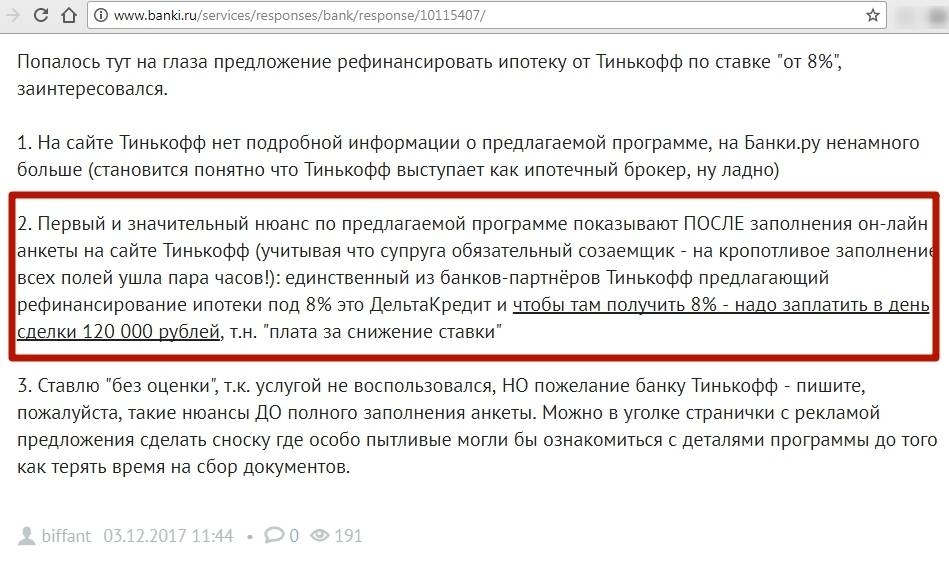

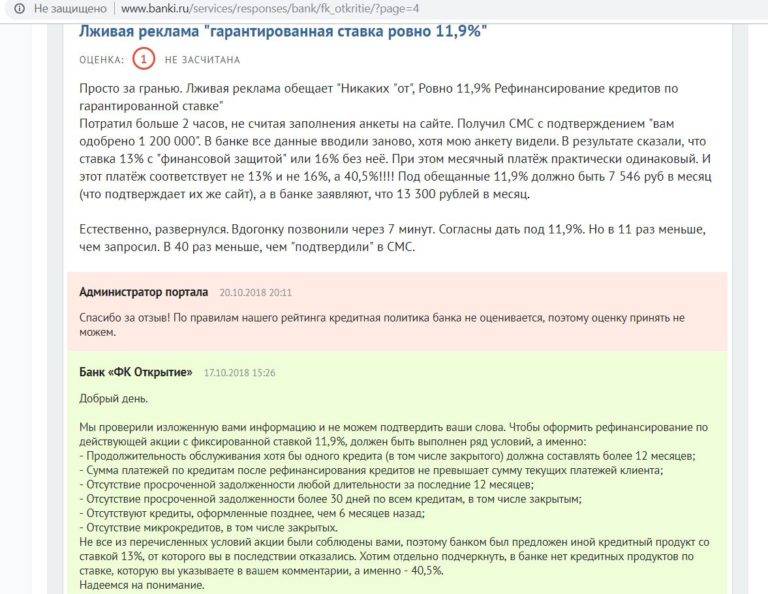

Многочисленные отзывы на портале banki.ru свидетельствуют о том, что сроки рассмотрения заявок достаточно длительные.

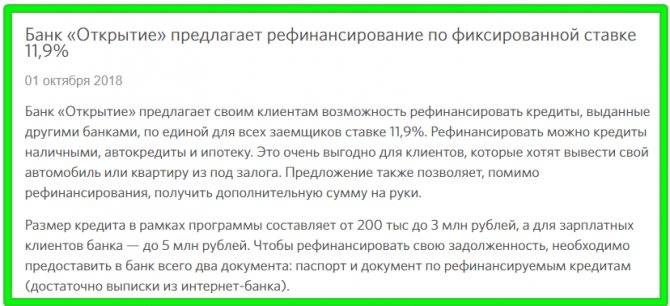

Требования к рефинансируемому кредиту

Банк «Открытие» устанавливает отдельные требования для займов, подлежащих рефинансированию. Обязательным условием является исполнение обязательств по нему в течение минимум полугода.

Кроме того, организацией установлены параметры, которым должно соответствовать жилое помещение, приобретаемое за счет заемных средств. Имущество не должно быть предметом судебных споров, притязаний третьих лиц, находиться под обременением.

В отношении помещения не допускается наличие заключенных договоров любого характера. У заемщика не должно быть препятствий для регистрации в квартире.

Вторичное жилье должно иметь обособленные помещения для кухни и санузла, в нем обязательно наличие электроснабжения, канализации, водопровода, централизованного отопления.

Условия для рефинансирования

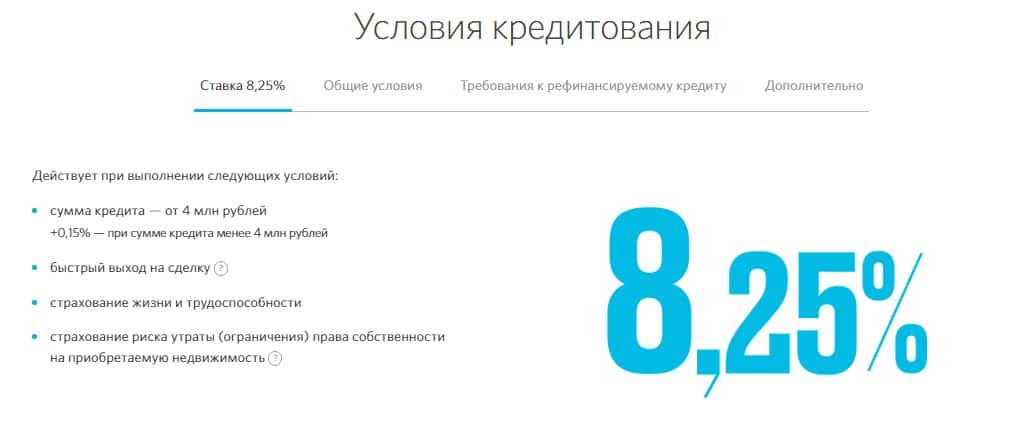

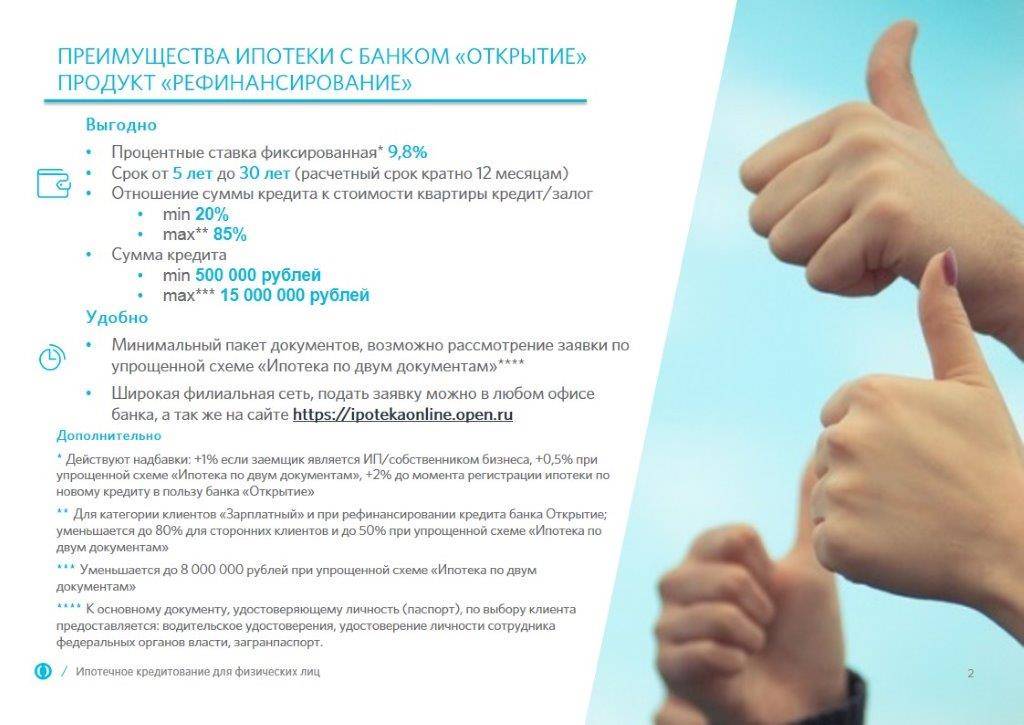

Цель повторного кредитования — погашение кредита, взятого в другом банке на покупку жилой площади как на первичном, так и на вторичном рынке. С помощью рефинансирования клиент может вернуть в собственность заложенную недвижимость. Условия такие:

- начальная процентная ставка составляет 8,25% годовых;

- взять займ можно максимум на 30 лет;

- сумма, которую может получить заявитель — от 500 тысяч рублей до 15 миллионов (до 30 миллионов жители двух столиц);

- над одним кредитным договором должно стоять не более одного заемщика и двух созаемщиков;

- сумма ипотечного кредита напрямую зависит от стоимости квартиры:

20-80% — в обычных ситуациях;

20-70% — если заявитель является индивидуальным предпринимателем, владельцем бизнеса;

20-85% — если клиент является участником зарплатной программы от БК «Открытие» или оформлял ипотечный договор у этой банковской организации.

Помимо этого, заявитель должен соответствовать ключевым и основным требованиям компании. Такими требованиями является совершеннолетие обратившегося и русское гражданство. Клиенту должно быть не более 65 лет. Обязательно должна присутствовать постоянная регистрация на территории России.

Также компании необходимо убедиться, что клиент платежеспособен. Для этого предоставляются справки о доходах. Стаж работника на момент подачи заявления должен составлять не менее трех месяца на последнем рабочем месте. Лучший вариант — годовой стаж клиента на одном месте работы.

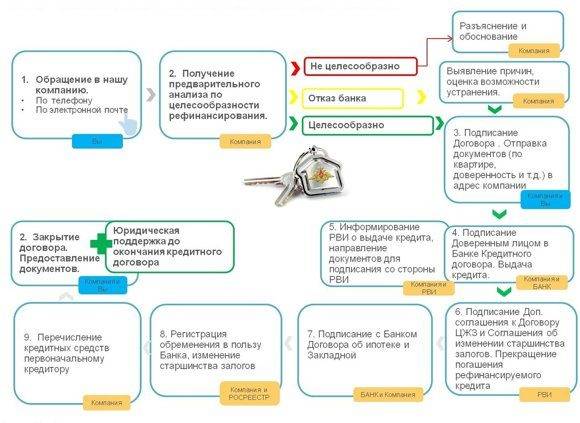

Порядок рефинансирования

Далее по шагам разберем процесс рефинансирования ипотеки в банке Открытие.

Шаг 1. Подача заявки

На этом этапе необходимо собрать комплект личных документов и оставить заявку на рефинансирование ипотеки. Это можно сделать дистанционно, через специальную форму на сайте банка Открытие. Документы также направляются в электронном виде.

Шаг 2. Одобрение предмета залога

После получения положительного решения, необходимо получить одобрение по квартире. Документы передаются в банк в электронном виде. В процессе рассмотрения кредитору могут потребоваться дополнительные сведения. Их следует предоставлять как можно быстрее.

Шаг 3. Подготовка к подписанию кредитной документации

После получения окончательного решения, с заемщиком связывается менеджер и согласовывает время и дату проведения сделки по рефинансированию ипотеки. К этому дню заемщику необходимо заключить все договора страхования. Потребуется предоставить справку от другого кредитора об остатке ссудной задолженности с указанием реквизитов счета для полного погашения.

Шаг 4. Подписание договора ипотеки и досрочное погашение текущей задолженности

В день сделки заемщик приезжает в выбранное отделение банка с полным комплектом документов и договорами страхования. Происходит подписание кредитной документации и договора ипотеки в пользу банка Открытие. Далее, на счет, указанный в справке, перечисляется сумма для полного погашения. Заемщику необходимо обратиться к текущему кредитору и составить заявление на списание. В зависимости от банка, это можно сделать либо в личном кабинете, либо в дополнительном офисе.

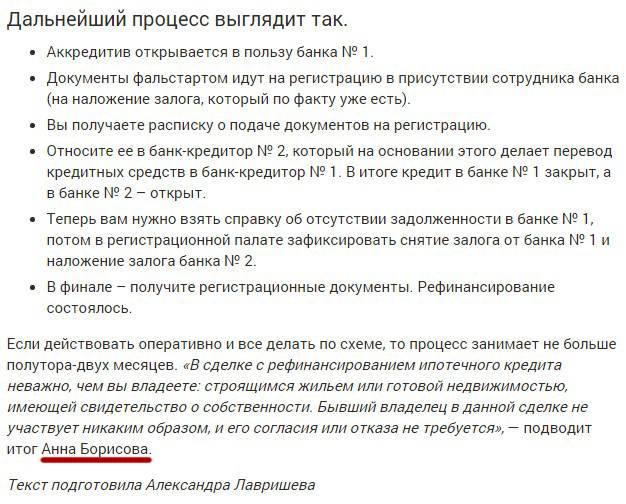

Шаг 5. Снятие обременения предыдущего кредитора

После окончательного расчета с банком, заемщик должен получить документы для снятия отметки об ипотеке. Этот документ называется закладная. В ней проставляются отметки о полном погашении долга. Комплект передается в Регпалату для снятия обременения. Некоторые кредиторы, например Сбербанк, отказались от использования закладной. В таком случае банк самостоятельно передает документы регистратору, заемщику нужно лишь дождаться СМС об окончании процедуры. Здесь подробнее.

Шаг 6. Регистрация залога в пользу банка Открытие

После того, как будет снято обременения предыдущего кредитора, заемщик повторно обращается в регистрирующий орган. Передается новый кредитный договор и происходит регистрация залога в пользу банка Открытие.

Шаг 7. Передача документов в банк, снижение процентной ставки

На период переоформления обременения банк Открытие применяет повышенную процентную ставку – плюс 2 пункта. После регистрации залога заемщику необходимо передать комплект документов в банк. После этого ставка будет снижена.

Рефинансирование военной ипотеки

Банк Открытие помимо стандартного перекредитования предоставляет также услугу рефинансирования военной ипотеки.