Кому положен?

Сумма налогового вычета по НДФЛ удваивается:

- Когда налогоплательщик – единственный родитель (опекун, попечитель), например, мать-одиночка.

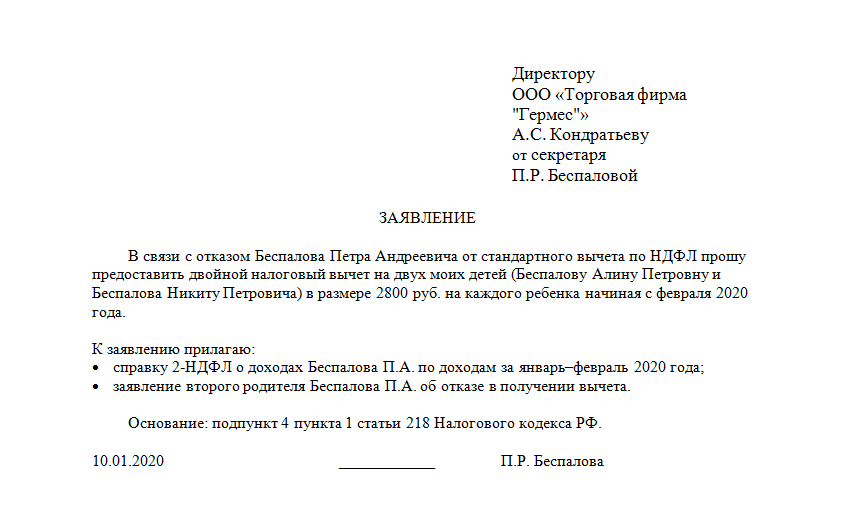

- Если второй родитель официально отказался применять налоговый вычет. Этим правом может воспользоваться только родной или приемный родитель, на опекунов и попечителей это право не распространяется.

Законом установлено, что право на налоговую стандартную льготу имеют оба родителя при условии, что они получают доход, облагаемый НДФЛ по ставке 13%.

Это могут быть доходы по основному месту работы или те доходы, которые гражданин декларирует самостоятельно (арендная плата за сданную в наем недвижимость, авторский гонорар, другие виды доходов).

Если в отношении ребенка вычет получает только один родитель, то он имеет право на двойной размер стандартной льготы.

Если в отношении ребенка вычет получает только один родитель, то он имеет право на двойной размер стандартной льготы.

Удвоенный налоговый вычет, как и обычный, применяется до определенного лимита налогооблагаемого дохода, исчисленного с начала года.

В 2018 году этот лимит составляет 350 000 рублей.

В документах, устанавливающих право опеки или попечительства, может быть указано единственное лицо, которое является законным представителем ребенка. В этом случае опекун (попечитель) также имеет право на уменьшение налогооблагаемой базы на сумму, равную двум стандартным налоговым вычетам.

На доходы от предпринимательской деятельности, к которым применяется иные формы налогообложения (УСН, ЕНДВ, патент), эта преференция не действует.

В случае если другой родитель не принимает участия в содержании иждивенца или лишен родительских прав, то льгота в отношении подоходного налога не удваивается.

Если второй родитель не работает или состоит на учете в ЦЗН, двойной вычет также предоставлен быть не может.

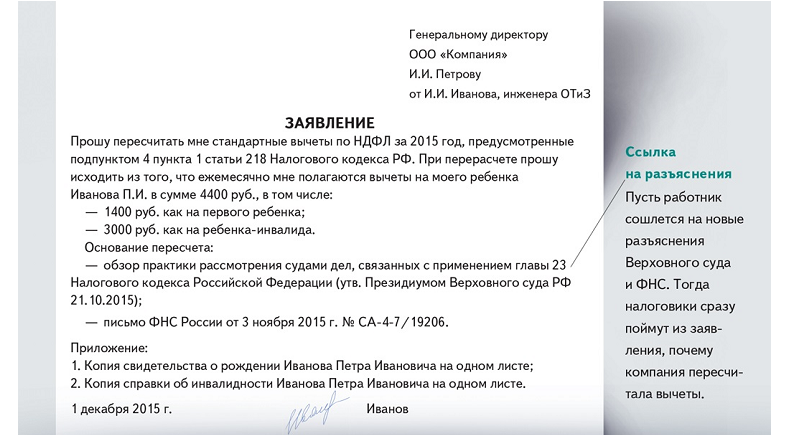

Скачать образец заявления на стандартный вычет в одинарном размере — ссылка.

Когда оформлять?

Заявление на предоставление двойного вычета по НДФЛ можно подавать:

- с момента возникновения такого права у родителя (рождение ребенка, получение статуса одинокого или единственного родителя, отказ второго родителя от своего права на стандартную льготу);

- при трудоустройстве.

Во втором случае налогоплательщик представляет работодателю справку 2-НДФЛ с прежнего места работы. Справка показывает, какой доход получен физическим лицом с начала года, какой подоходный налог удержан за это время. Так текущий работодатель сможет определить, какой время еще можно применять стандартную льготу на детей до достижения суммарного заработка в 350 000 руб.

Социальные налоговые вычеты на детей

Социальные детские вычеты предоставляются независимо от стандартных, но суммарно не могут превышать уплаченный годовой НДФЛ плательщика. Согласно НК данные льготы предоставляются родителю (или иному законному представителю), если им оплачивалось:

- обучение детей в учреждении, имеющем лицензию на осуществление образовательной деятельности;

- лечение детей или приобретение для них лекарств, назначенных врачом (при условии оплаты из собственных средств семьи);

- взносы в негосударственные пенсионные фонды за детей;

- добровольное пенсионное страхование детей-инвалидов;

- добровольное страхование жизни детей.

Социальным вычетом (в отличие от стандартного) в полном объеме не могут воспользоваться оба родителя одновременно: его может получить либо один из них полностью, либо оба по частям. Если есть договор об оплате лечения или обучения детей, то возврат получает тот, кто является плательщиком.

Внимание

При оплате обучения братьев и сестер право на получение социального налогового вычета имеют работающие родные братья и сестры, при этом не важно, оба родителя у них общие или только один.Важно отметить, что применение этого типа вычета возможно при условии, что потрачены средства семьи без привлечения благотворительных фондов или материнского капитала

Налоговый вычет за обучение

Детский налоговый вычет за обучение предоставляется:

- родителю или усыновителю, оплатившему обучение детей в возрасте до 24 лет по очной форме;

- опекуну или законному представителю, оплатившему очное обучение опекаемого не старше 18 лет;

- бывшему опекуну после снятия опеки или попечительства, возраст подопечного до 24 лет (при очной форме обучения).

Предоставив необходимые документы в налоговую, можно вернуть часть суммы за оплату:

- детского сада (можно вернуть налог за те услуги, в квитанции за которые указано, что это именно платные образовательные услуги, а не родительская плата за детский сад);

- школы;

- образовательных курсов или дополнительного образования (это могут быть, например, платные кружки и спортивные секции);

- среднего специального образования;

- высшего образования (получения ученой степени).

Учреждение, где обучались дети, должно иметь лицензию на осуществление образовательной деятельности, иначе уплаченный НДФЛ вернуть не получится.

Пример. Михалева К. получает зарплату 55000 руб. в месяц. Годовой НДФЛ Михалевой составляет 85800 руб. (7150 × 12, где 7150 — это 13% от 55000). Она ежегодно платит 80000 руб. за учебу сына в вузе. Максимальный лимит в год по возврату суммы за обучение детей составляет 50000 руб., следовательно, 6500 руб. вернется Михалевой.

Возврат налога за лечение

Налоговый вычет предоставляется при оплате лечения детей в случаях:

- расходов на платное лечение детей (подопечных);

- приобретения для детей медикаментов, которые назначил врач;

- внесения страховых взносов за детей при добровольном медицинском страховании.

Как отмечалось ранее, установленный законом годовой лимит на общий размер социальных вычетов не включает расходы на дорогостоящее лечение. Узнать, является ли лечение дорогостоящим, можно из утвержденного Перечня или по коду из справки об оплате медуслуг для предоставления в налоговую:

- код «1» — лечение не входит в указанный Перечень;

- код «2» — относится к дорогостоящим видам.

Чтобы вернуть часть (или всю сумму) затрат на дорогостоящее лечение детей, необходимо выполнение всех следующих пунктов:

- материалы, приобретаемые для дорогостоящего лечения детей из вышеуказанного Перечня, приобретались за собственные средства налогоплательщика;

- в лечебном учреждении нет в наличии необходимых лекарств или расходных материалов, и при этом в договоре на оказание медицинских услуг указано, что их покупает пациент;

- есть справка о необходимости использования этих материалов или медикаментов в ходе дорогостоящего лечения (выдается медицинской организацией);

- имеется справка об оплате медицинских услуг с кодом «2» (выдается медицинским учреждением, предоставляется в налоговый орган).

Внимание

Предоставление декларации в налоговый орган с целью получения социального вычета возможно по завершении года, а к работодателю можно обратиться с соответствующим заявлением в любое время (но только по факту осуществления вышеупомянутых затрат).

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

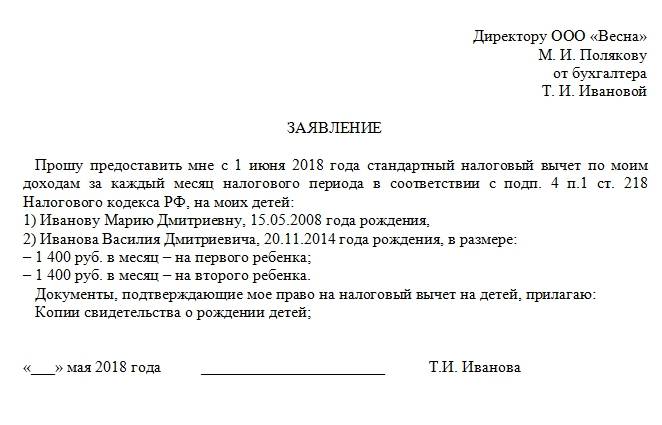

Стандартный налоговый вычет

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

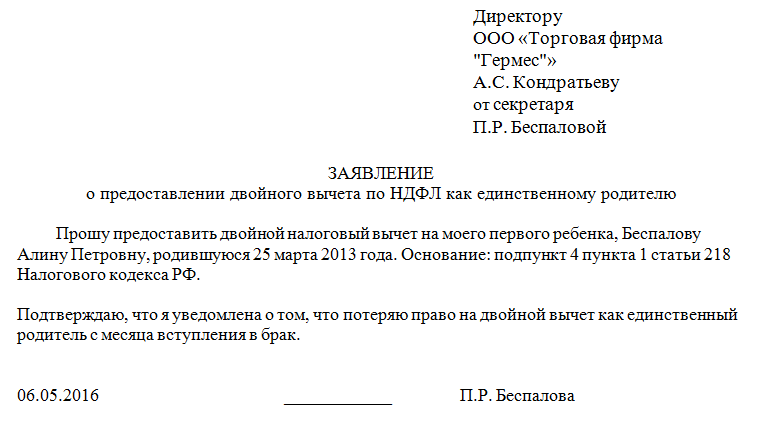

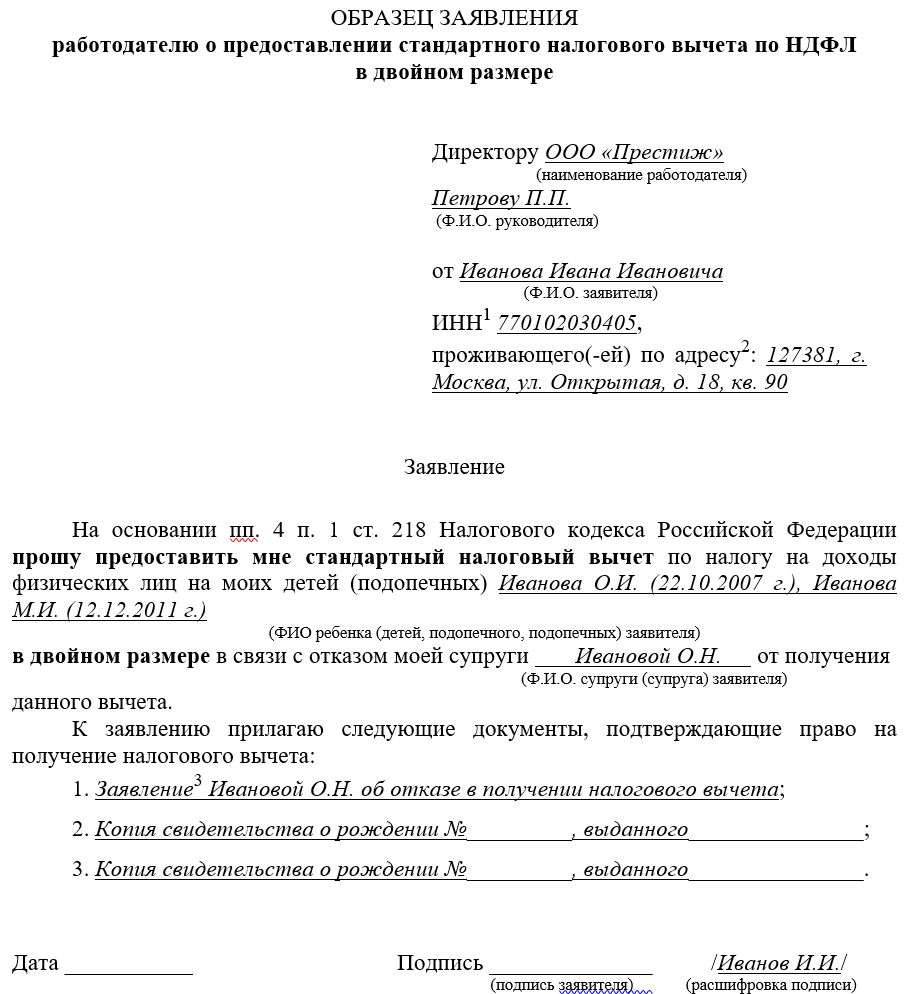

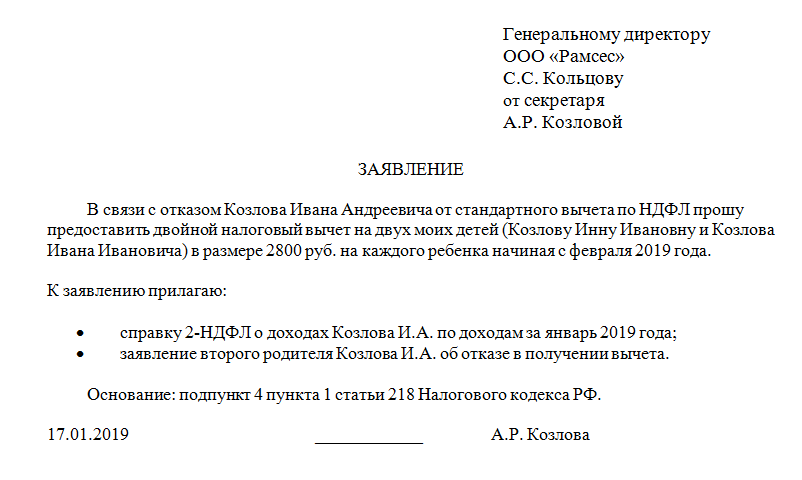

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

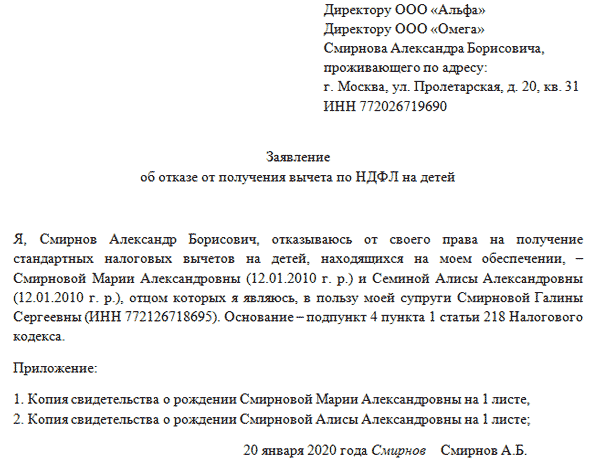

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

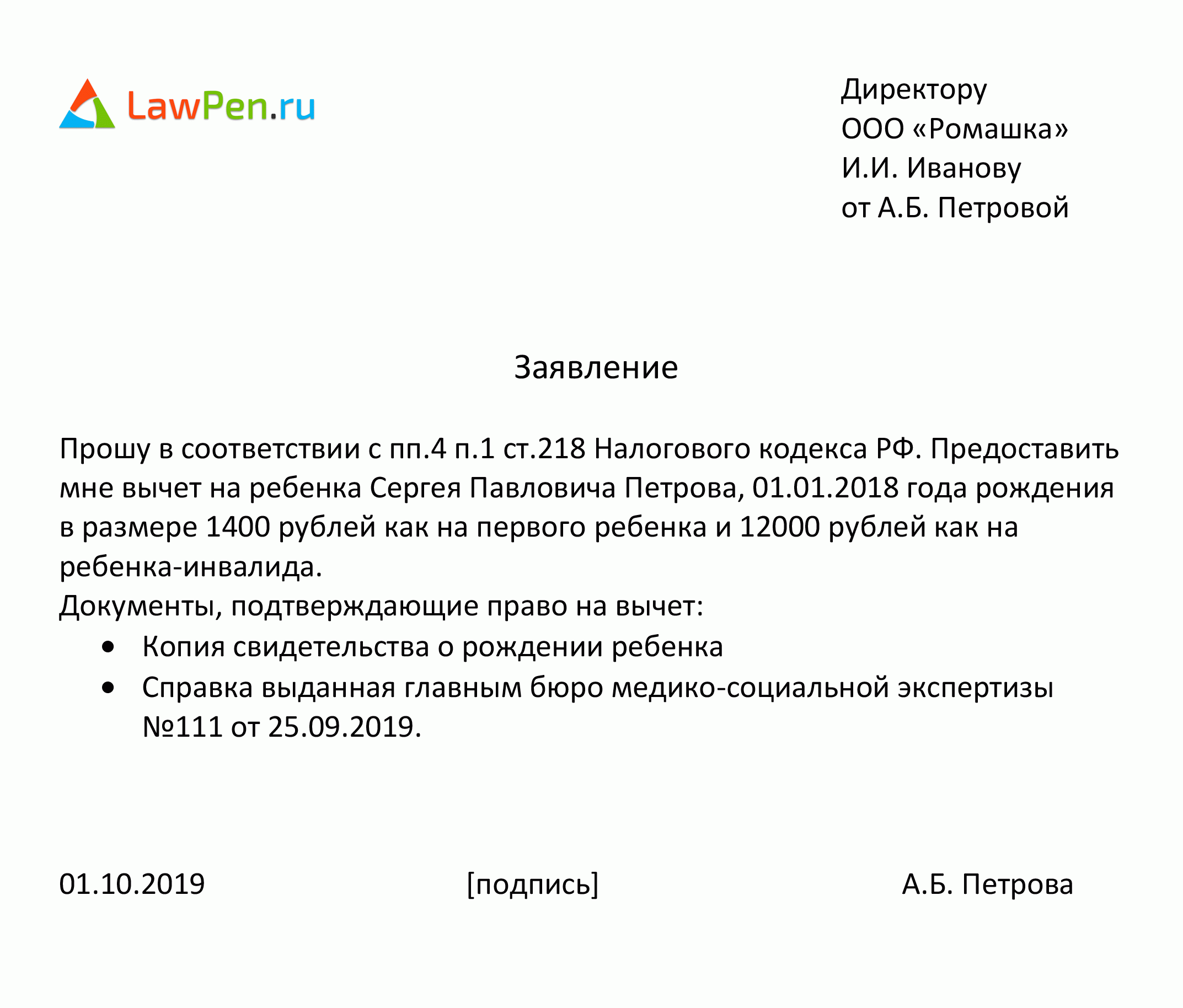

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Стандартный Налоговый Вычет Единственному Опекуну 2020

Стандартный вычет на ребенка опекуну в 2020 году

- не более 18 лет (право на теряется по окончанию года, в котором исполнилось 18 лет);

- не более 24 лет, если ребенок является обучающимся очной формы (право на льготу теряется по завершению месяца окончания учебы).

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок Повышение пенсий 2020 Материнский капитал 2020 Транспортный налог 2020 Налог на имущество 2020 Налог на прибыль 2020 ЕНВД 2020 Налог с продаж 2020 Налоги ИП 2020 УСН 2020 Земельный налог 2020 Налоговый вычет 2020 Льготы 2020 2009-2020 Центр управления финансами.

Оформление налогового вычета приемному родителю (опекуну)

- Определяется очередность: первым по хронологии считается ребенок, рожденный в 2010 году, второй – в 2012 году, третий – помещенный под опеку в 2014 году.

- Определяется сумма ежемесячной льготы: В = 1400 + 1400 + 3 000 х 2 = 8 800 (рублей).

- Вывод: величина ежемесячной льготы устанавливается в размере 8 800 рублей.

Срок льготы оканчивается в году прекращения действия попечительства и содержания. Окончание периода определяется договором или наступлением соответствующего возраста. Ребенок, продолжающий находится под опекой, после достижения им возраста 14 лет автоматически переходит под попечительство (ст. 40 ГК РФ). Об изменении статуса в бухгалтерию работодателя предоставлять дополнительные справки не требуется.

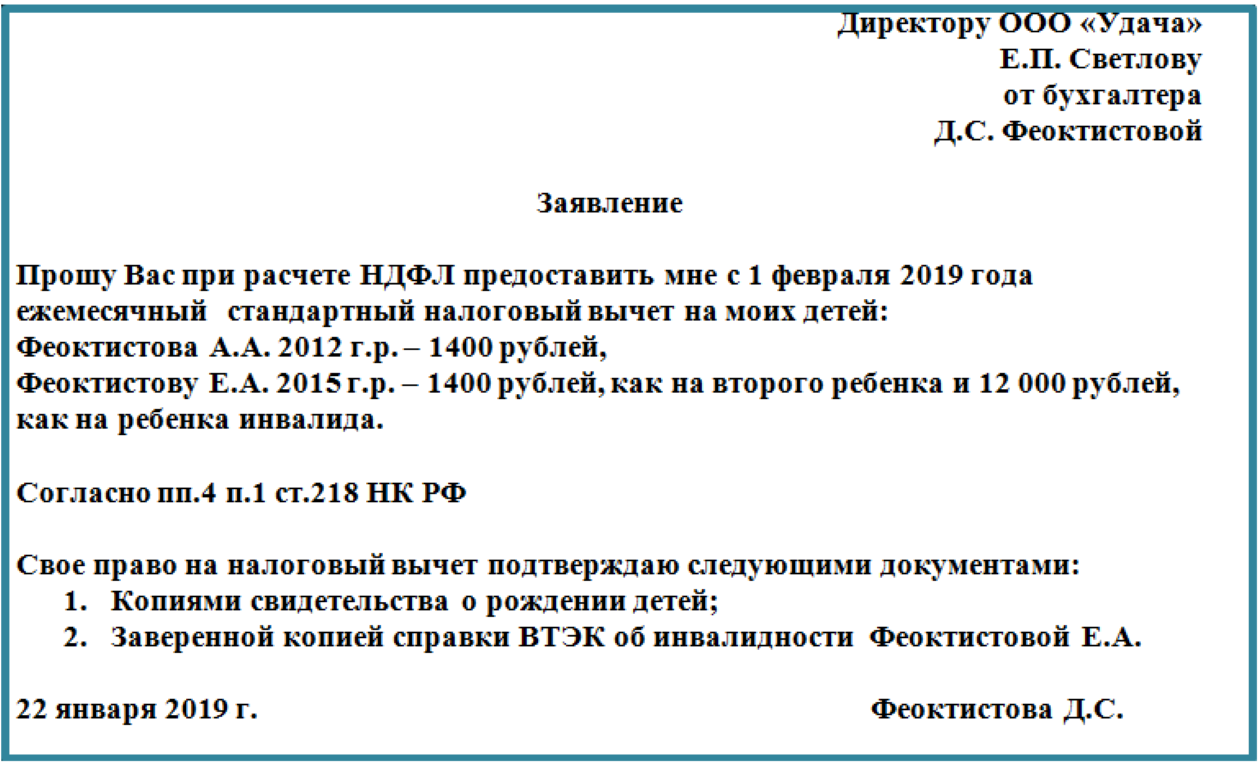

Налоговый вычет на ребенка-инвалида в 2020 году

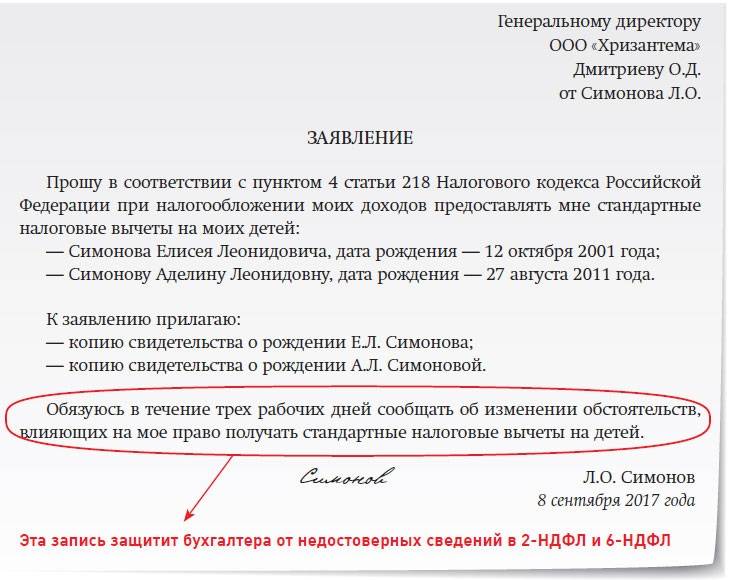

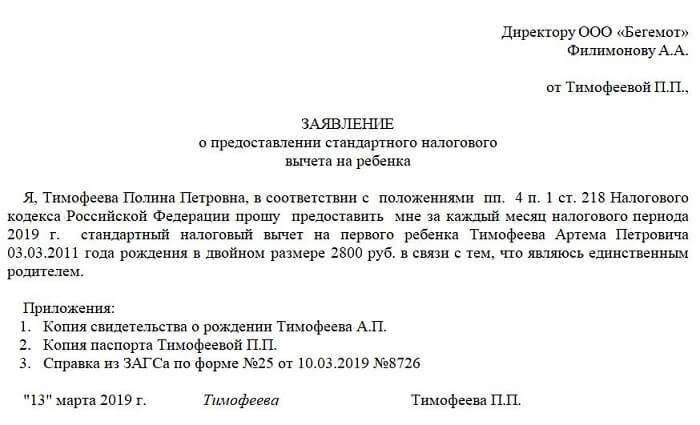

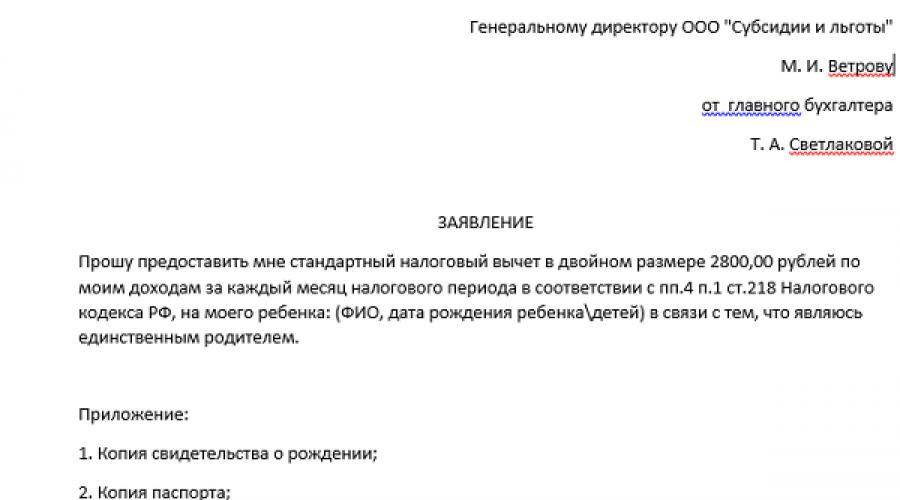

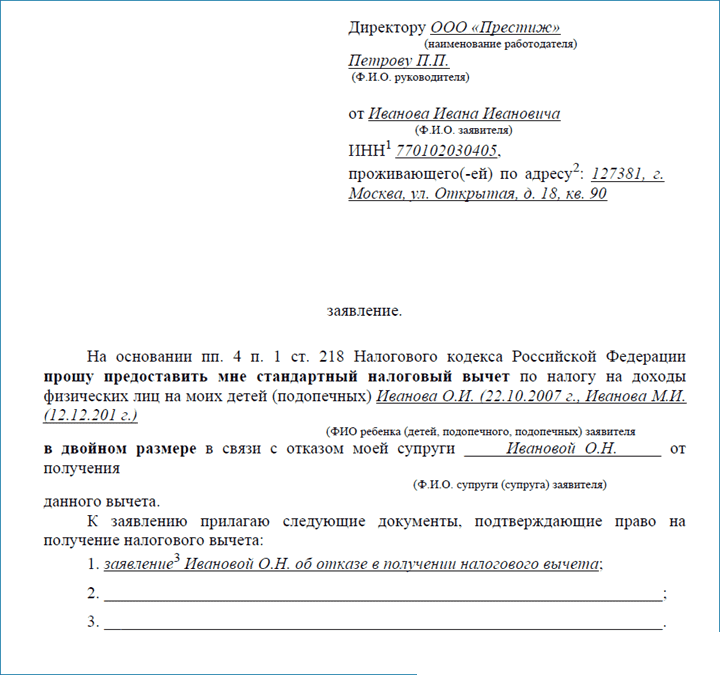

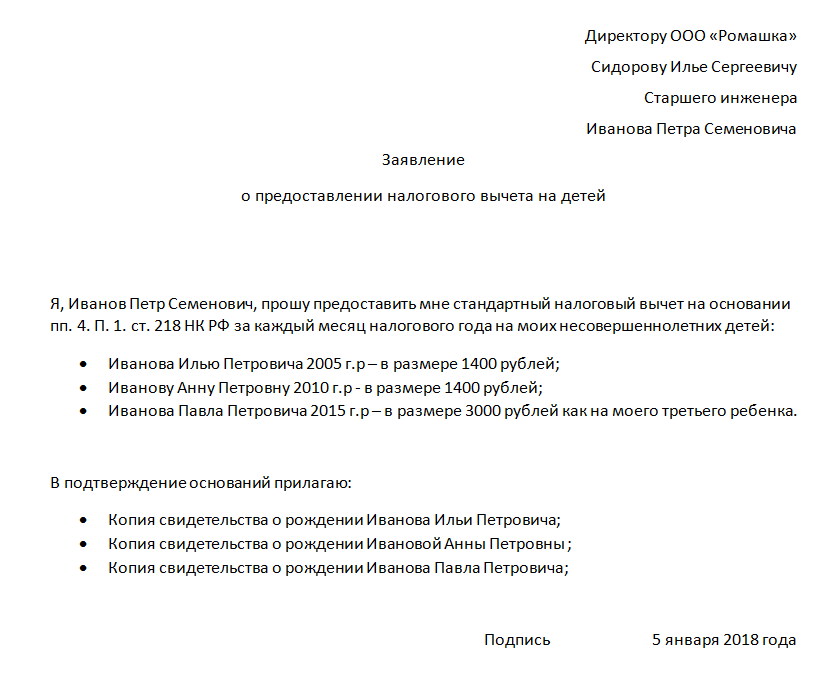

Я, Чагина Елена Леонидовна, на основании пп. 4 п. 1 ст. 218 НК РФ прошу предоставлять мне за каждый месяц налогового периода стандартный налоговый вычет по НДФЛ на моего ребенка, Чагину Анну Павловну, 16.12.2015 г.р., которая является инвалидом III группы. Обязуюсь своевременно сообщать об изменении обстоятельств, послуживших основанием для предоставления стандартного налогового вычета.

По данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

Единственному опекуну стандартный налоговый вычет предоставляется в двойном размере

Орган опеки и попечительства, исходя из интересов лица, нуждающегося в установлении над ним опеки или попечительства, может назначить ему нескольких опекунов или попечителей, в том числе при устройстве в семью на воспитание детей, оставшихся без попечения родителей (п. 7 ст. 10 Федерального закона от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве»).

К документам, подтверждающим право на стандартный налоговый вычет в двойном размере, в частности, относится документ из органов опеки и попечительства, подтверждающий назначение опекуна единственным опекуном.

Вычет на ребенка опекунам в 2020 году

- на первых двух — по 1 400 руб.;

- начиная с третьего — по 3 000 руб.;

- на ребенка-инвалида до 18 лет или обучающегося очно инвалида 1-2 группы до 24 лет — 6 000 руб.

Заякина А. Л. оформлена единственным опекуном двух девочек-школьниц. Еще у нее есть родной сын детсадовского возраста. При расчете НДФЛ работодатель Заякиной каждый месяц уменьшает налогооблагаемую базу на 8 600 руб.: по 2 800 (1 400 × 2) на каждого подопечного и 3 000 на родного ребенка. Схожая ситуация рассматривается Минфином в сообщении от 16.06.2016 № 03-04-05/35117.

Двойной налоговый вычет на ребенка единственному родителю

В соответствии с законодательством, существует еще одно ограничение, что касается двойного налогового вычета — это возраст ребенка. Вычет можно получать только на детей до 18 лет включительно.

- Для расчета детского вычета по НДФЛ используются данные за последние 12 месяцев. Но если работник устроился на работу не в начале года, то берется его облагаемый НДФЛ с прежнего места работы.

- В случае, когда с полученной выплаты налог удерживался не полностью, то берется только та сумма, с которой производились налоговые отчисления. К примеру, при выдаче материальной помощи в размере 9000 рублей, НДФЛ облагается только 5000 рублей. Поэтому для расчета берут не 10000, а 6000 рублей.

- При внутреннем совмещении суммируется доход по всем должностям. При внешнем учитывается доход только по основному месту работы.

- Если доход превышает допустимый лимит в 350000 рублей — это повод отказаться от вычета в пользу другого родителя.

Статус матери-одиночки

Прежде чем описать особенности оформления вычета, стоит разобраться с тем, кто имеет право получить данный статус. Официально матерями-одиночками являются женщины, соответствующие следующим требованиям:

- После рождения ребенка в официальном свидетельство о рождении, в графе с именем отца ставится прочерк.

- Указание имени несуществующего в реальности отца.

- Дети родились вне брака, определение отцовства полностью отсутствует.

- Нет в наличии официального решения суда относительно признания отцовства.

- Несовершеннолетний был усыновлен женщиной, не состоящей в официальном браке.

Оформление статуса матери-одиночки осуществлено, как через городскую организацию социальной защиты, так и в суде. Государство на законном уровне предоставляет таким женщинам достаточно большое количество разных привилегий, социальных и материальных льгот.

Особенности вычета для льготных категорий

В Налоговом Кодексе (ст. 218) предусмотрен возврат части денежных выплат, уплаченных с официального дохода для родителей несовершеннолетних. Однако, имеются свои особенности подоходного налога для одиноких матерей.

Женщинам, которым присвоен данный статус, полагается вычет в двойном размере. Данная привилегия закреплена законодательством (Постановление Пленума № 1012).

Она привязана к тому, что при наличии обоих родителей вычет получают и мать, и отец. В случае, когда один из родителей отсутствует, то возврат, который он мог бы получить, должны быть направлены матери, воспитывающей малыша.

Документы для оформления статуса

Оформление статуса одиночки не требует серьезных временных затрат. Сложность состоит в необходимости собрать достаточно большое количество документов:

Составленное по образцу заявление;

Детские свидетельства – оригиналы и их копии;

Справки, полученные из государственных органов, где самой важной считается документ, полученный в паспортном столе и подтверждающий проживание ребенка с матерью;

Документ, который удостоверяет личность матери;

Справка о получаемых официальных доходах женщины;

Официальное предварительно полученное судебное решение.

Собрав документы, потребуется обратиться в государственную организацию, расположенную по месту проживания матери или ее регистрации. Решение принимается на протяжении месяца. Если было принято положительное решение, женщине выдается специальной удостоверение. Этот документ поможет оформить все по закону положенные пособия.

Процедура оформления

В первую очередь вам необходимо сдать полный комплект документов либо в бухгалтерский отдел организации, в которой вы работаете, либо в ближайшее фискальное отделение.

Документы

Приготовьте следующие бумаги:

- задекларируйте ваши доходы на бланке формата З-НДФЛ;

- бумаги, которые подтвердят, что вы имеете законное право на налоговую льготу (перечень см. выше);

- составьте письменную просьбу о вычете с указанием счета в российском банке, чтобы перечислить на него деньги;

- документ об источниках ваших денежных поступлений, их размере и сумме удержанных налогов (можно взять в организации, где вы трудоустроены);

- внутрироссийское официальное удостоверение вашей личности;

Помимо этого, могут понадобиться:

- справка об отсутствии законного брака;

- документ из учебного заведения, что ребенок получает образование очно;

- документ о зарплате на прошлой работе, если произошла смена компании-работодателя.

На работе

Если вы хотите получать льготу в компании, где вы работаете, помимо заявления, предоставьте полный комплект бумаг. К таким документам относятся:

- свидетельства о регистрации факта рождения всех ваших детей;

- если вы усыновили или удочерили малыша, понадобится подтверждающий документ;

- постановление суда, что вы исправно платите алименты (в случае развода);

- соглашение о назначении вас обязанным на постоянной основе перечислять алименты на содержание вашего ребенка;

- документ о наличии группы инвалидности у вашего наследника;

- расписка другого лица, с которым проживает ребенок о том, что вы перечисляете деньги.

Рассмотрим ситуацию, когда гражданину нужно получить возвращение налогов, если в течение года он трудился сначала в одной организации, а затем перешел в другую. В этом случае документ об уровне зарплаты нужно предоставить не только с нынешней, но и с прошлой работы.

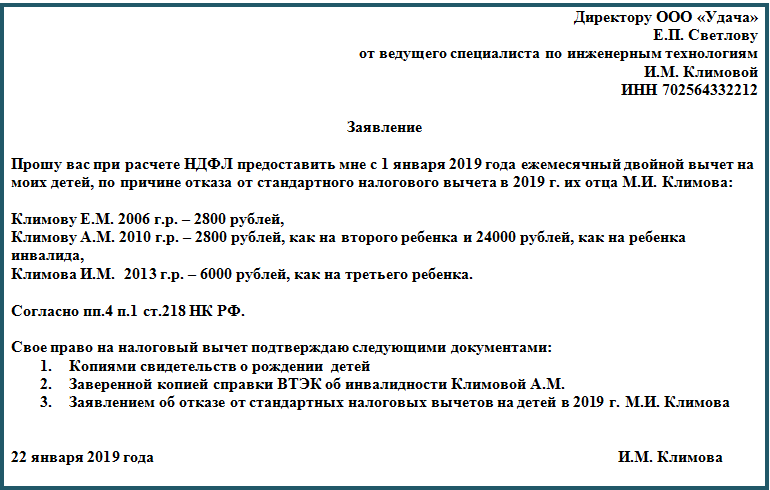

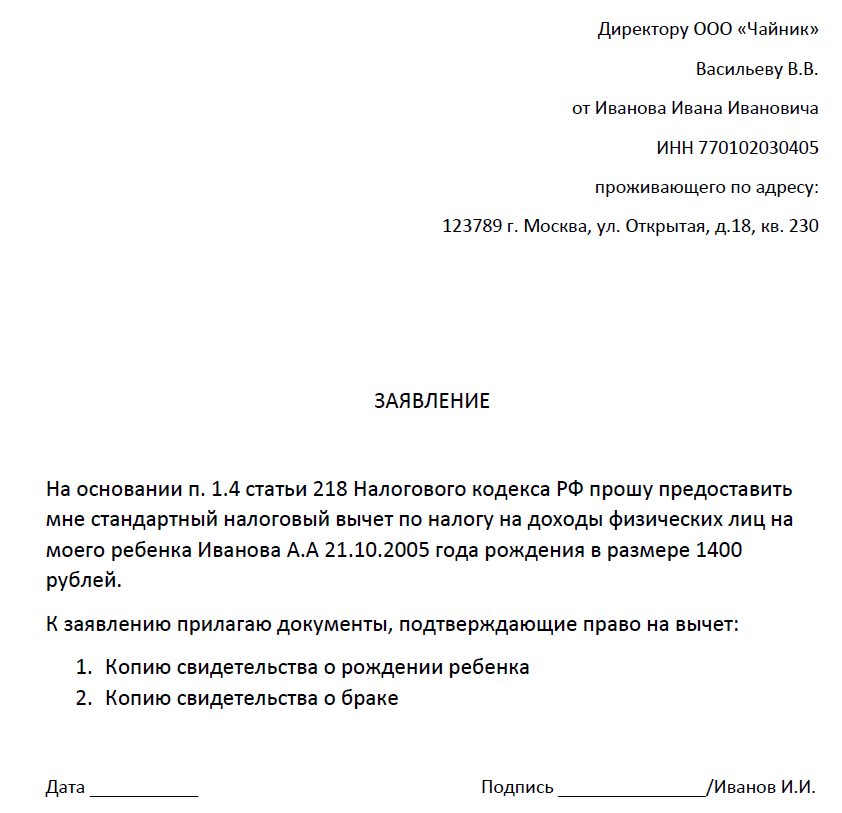

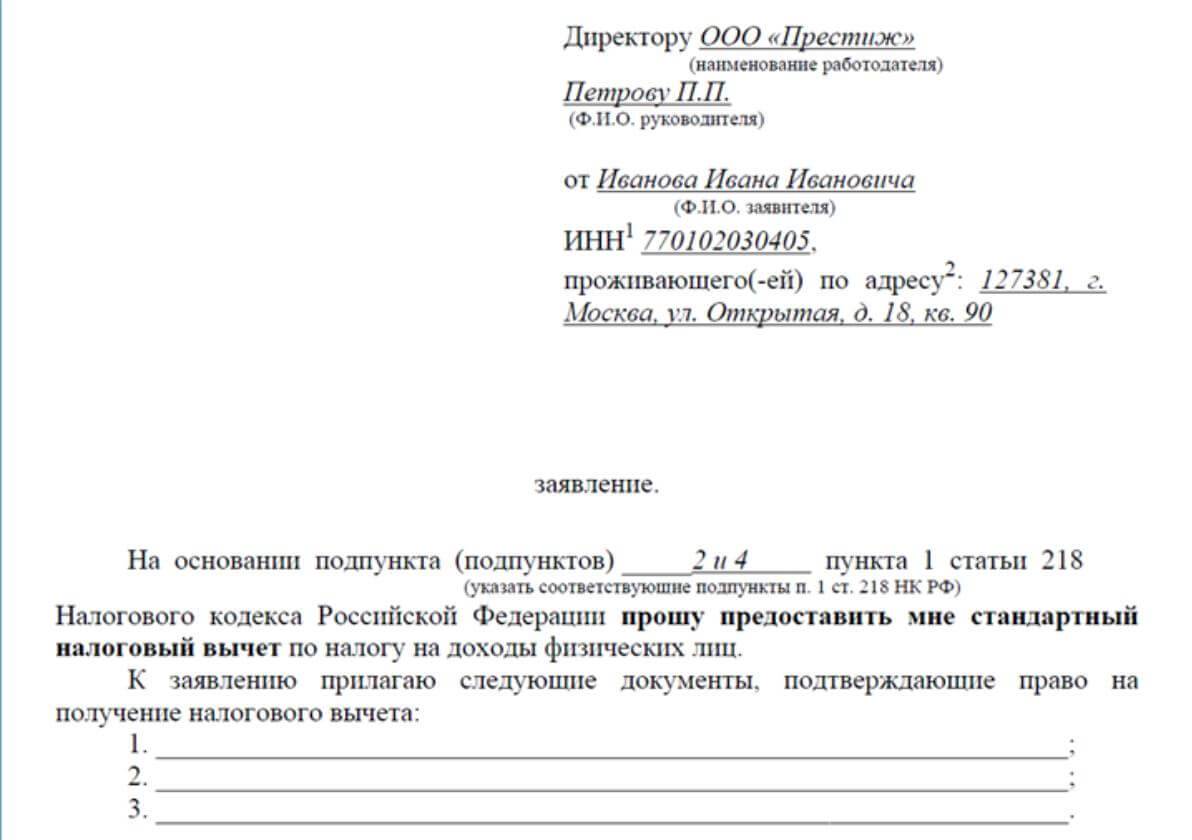

Пример заявления для работодателя

Возьмите листок бумаги для заявления. В верхней части справа укажите:

- как называется организация;

- сведения о руководителе организации;

- ваши данные — фамилия, имя, отчество, какую должность занимаете;

- ваш ИHH;

- ваш адрес.

На следующей строке посередине расположите слово «заявление» (с маленькой буквы). Далее изложите вашу просьбу в лаконичной форме. Следом перечислите прилагаемые бумаги. В завершение проставьте автограф, фамилию и инициалы, а также текущий день, месяц и год.

Пример заявления

В отделении фискальной службы

Этот способ получения льготы подойдет тем, кто по каким-то причинам не успел подать бумаги в течение налогового периода (года). Либо смог вернуть не всю причитающуюся сумму. В этой ситуации следует выбрать отделение, которое находится ближе всего к вашему дому. Фискальная служба может предоставить вычет только, когда закончится отчетный год. Процедура оформления возврата средств через налоговиков таков:

- В завершении года заполните декларацию в специально предназначенном для этих целей бланке З-НДФЛ. Это необходимо сделать до тридцатого апреля следующего года. Так, если вы отчитываетесь за 2018 год, подать ее нужно до тридцатого апреля 2019 года.

- В бухгалтерском отделе компании, в которой вы трудоустроены, получите справку о величине вашего заработка.

- Подготовьте документы. Обязательно сделайте копии. Оригинальные бумаги также понадобятся сотруднику фискальной службы для проверки.

- Передайте сотруднику полный комплект необходимых бумаг:

- документ о размере зарплаты, начисленной за временной промежуток начиная с января, заканчивая декабрем (заполняется на бланке 2-НДФЛ, выдается нанимателем);

- декларированные сведения о денежных поступлениях, заполненных в формате З-НДФЛ;

- письменную просьбу вернуть налоговые деньги, уплаченные сверх положенного;

- документы, которые подтвердят что у вас есть право на возвращение средств (перечень см. ниже).

После того, как вы сдадите все бумаги, работники фискальной службы обязаны их проверить. Это называется «камеральная проверка». Эта процедура длится довольно долго. Но в течение девяноста дней вы получите ответ. Спустя тридцати суток после успешной камеральной проверки должны поступить деньги на карту, номер которой вы указали.

Пример. В августе Артаков Николай Федорович начал получать вычет за своего сына Артакова Романа Николаевича. До этого момента родитель не смог оформить льготу из-за отсутствия нескольких справок. Артаков может вернуть недостающее, если обратиться в фискальный орган, когда закончится год.

Для кого положен?

По общему правилу, возвраты по налогам дают лицам, которые уплачивают государству 13% от своего заработка. Наиболее часто льготниками оказываются обычные наемные работники, т. к. за них НДФЛ платит работодатель. Однако перечень может быть шире. В список могут входить:

- Граждане, трудящиеся по гражданско-правовому договору. Фактически, назвать их наемными рабочими нельзя. Человек просто оказывает услуги другим гражданам или компаниям за определенную плату. И если с этих сумм он платит налог (13%), то тоже имеет право возврат.

- ИП, работающие на ОСНО. В отличие от упрощенцев и частников, применяющих ПСН и ЕНВД, ИП на ОСНО уплачивает за себя налог в сумме 13%. Поэтому и возврат есть из чего оформлять.

- Граждане, имеющие иные доходы, с которых удерживается НДФЛ. Самый распространенный пример – сдача недвижимости в аренду. Если она производится с заключением официального договора и уплатой налога (13%).

Получение того или иного возврата возможно при определенных условиях. Для оформления СНВ на ребенка достаточно факта его существования. Воспользоваться преференцией могут:

- родители и/или их законные супруги;

- усыновители;

- опекуны, попечители;

- приемные родители и/или их супруги.

Конкретный статус имеет значение только если СНВ назначается на ребенка-инвалида – меняются размеры. В остальных случаях возврат назначается в одинаковых суммах (но есть различия по очередности малышей).