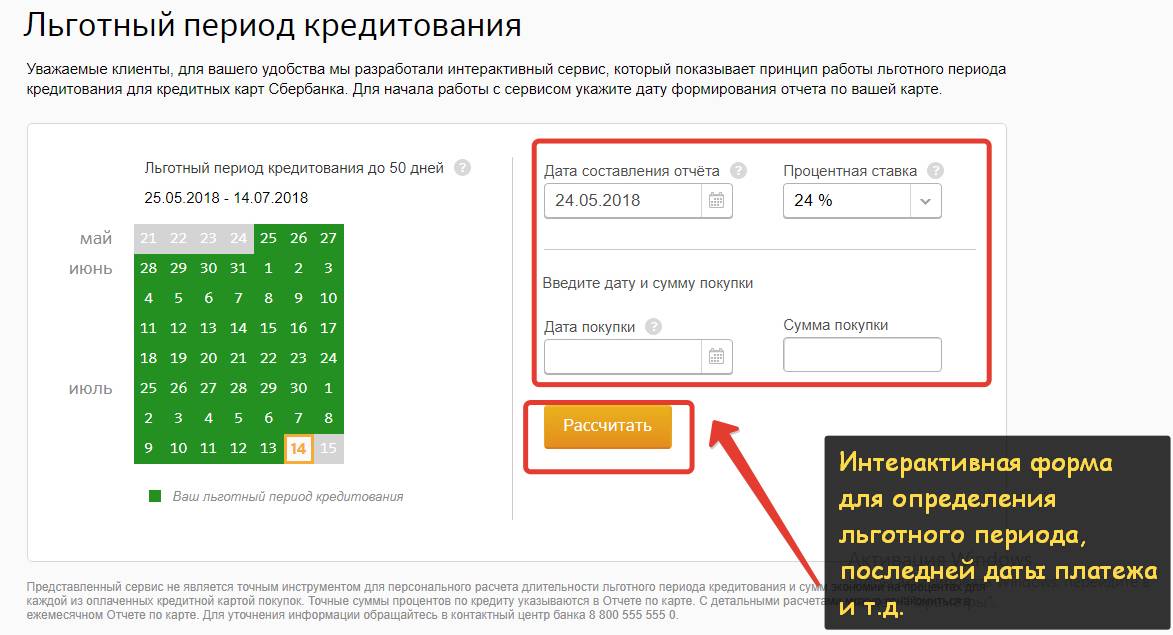

Льготный период по кредитной карте Сбербанка: пример расчета

Чтобы не платить проценты по кредитке, важно знать работу льготного периода и правильно запланировать свои покупки

При оплате покупок картой в первые дни действия грейс-периода, заемщик получает наиболее выгодные условия. В это время рекомендуется совершать крупные покупки.

У владельца кредитки будет около 50 дней, чтобы успеть вернуть деньги и не переплачивать по процентам.

Для льготного периода действует следующее правило – чем позже с начала действия грейс-периода совершена покупка, тем меньше времени остается владельцу кредитки на погашение задолженности без процентов.

К примеру, льготный период начал свой отсчет 1 сентября. Владелец кредитки может совершать покупки в течение всего месяца.

С наступлением следующего месяца до 20 числа деньги нужно будет вернуть. В этом случае беспроцентный период возобновится.

Если вернуть сумму позже, на нее начислят проценты. Поэтому возвращать придется больше, чем было потрачено.

Как правило, заемщики погашают задолженность с заработной платы. Если денег для погашения долга недостаточно, используются другие кредитки.

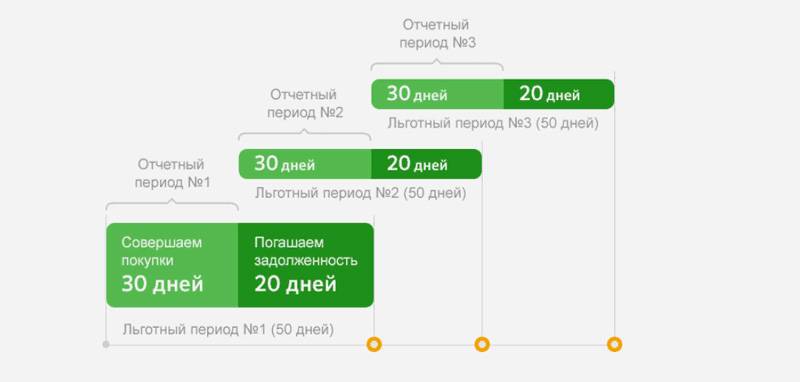

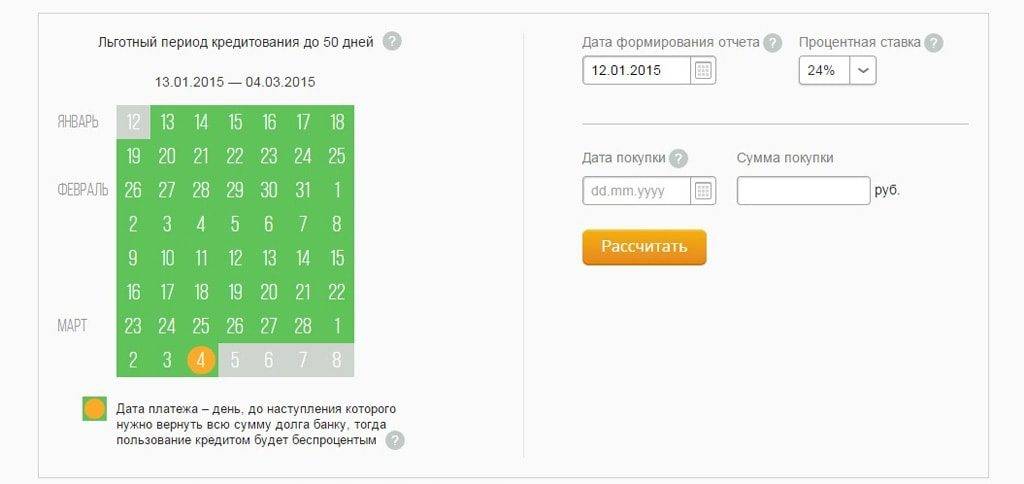

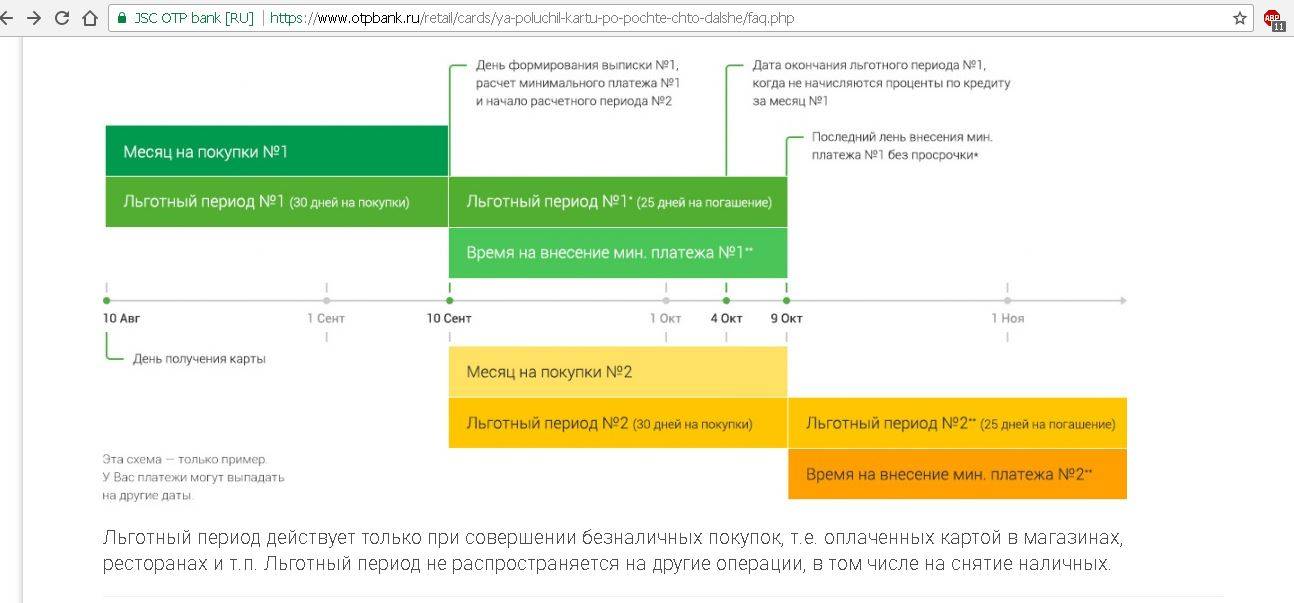

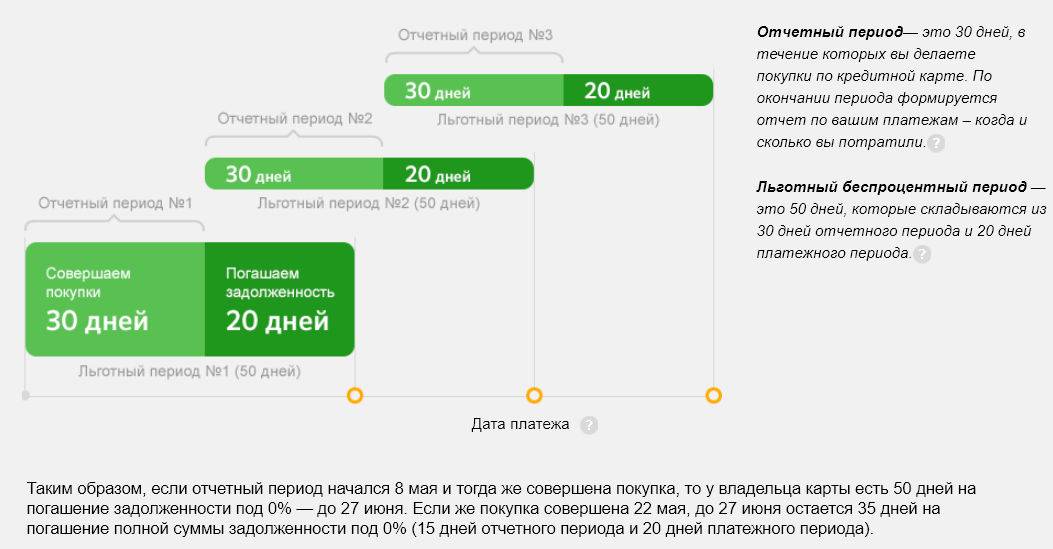

В 50 дней льготного периода по кредитной карте Сбербанка входят 30 дней отчетного периода и 20 дней платежного периода.

Отчетным периодом называют время, когда можно делать покупки картой. По его окончании формируется отчет по затратам.

Сам отчет можно посмотреть в онлайн-банкинге на странице кредитки или в ежемесячной выписке по карточному счету.

Приведем пример расчета льготного периода кредитной карты Сбербанка. Допустим, отчетный период начался 8 января и в тот же день владелец совершил покупку.

На погашение задолженности заемщику дается 50 дней. То есть потраченную сумму нужно внести на счет карты до 27 февраля.

Если совершить покупку 21 января, то на погашение долга без процентов останется 36 дней (16 дней отчетного и 20 дней платежного периода).

Следовательно, на возврат средств постоянно есть время – от 20 до 50 дней.

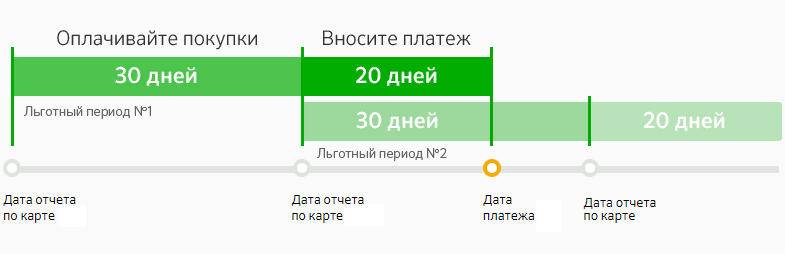

Днем платежа называют дату, до наступления которой следует вернуть задолженность в полном объеме. В том случае грейс-период возобновляется.

При невозможности внесения всей суммы долга, нужно внести минимальный обязательный платеж. После этого льготный период прекратит действие и на задолженность начислят проценты.

При пропуске обязательного платежа банк начисляет проценты и неустойку. При этом портится кредитная история заемщика.

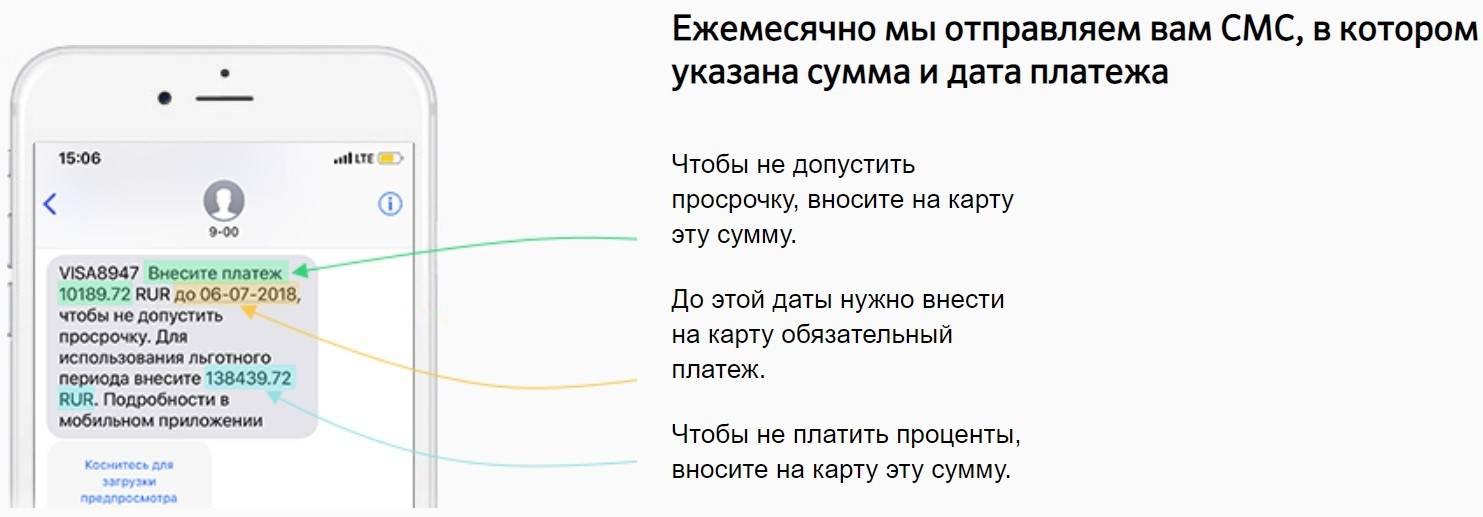

Также следует помнить, что во время льготного периода нужно вносить обязательный минимальный платеж.

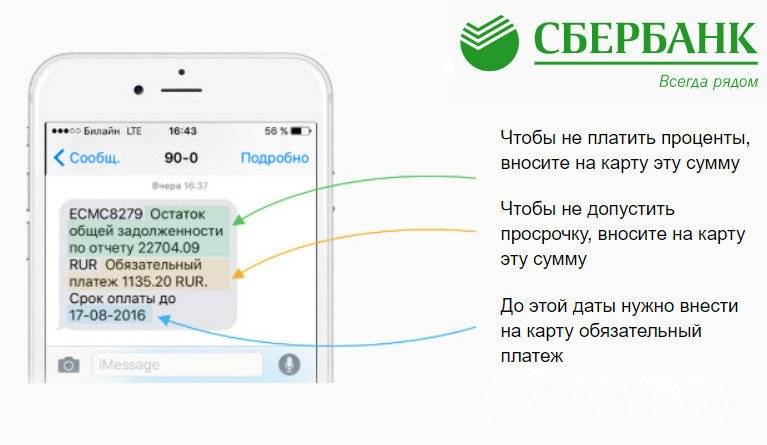

Его размер указывается банком в сообщении на мобильный телефон. СМС приходит за несколько дней до даты платежа.

Возможности сервиса

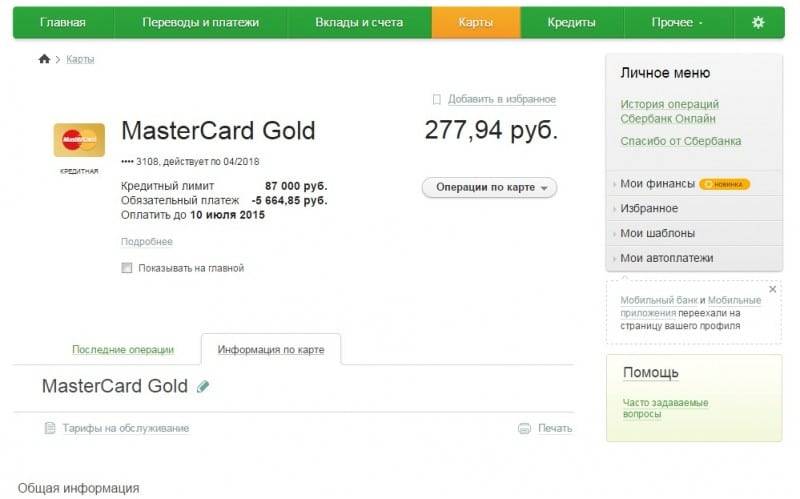

В Сбербанк-онлайн можно посмотреть все детали по кредиту. Также есть возможность пополнить счет, посмотреть и распечатать график платежей, сделать досрочный возврат, внести платеж. Выбранный займ можно добавить в избранное. Информация по тарифам на обслуживание также доступна.

Чтобы получить все эти сведения, в разделе кредиты необходимо выбрать интересующий займ. После этого откроется информация по нему.

Вверху страницы можно увидеть такие данные:

- название займа;

- его процентная ставка;

- тип кредитования;

- вид платежей: аннуитетный или дифференцированный;

- срок действия договора;

- изначальная сумма;

- остаток задолженности;

- дата ближайшей оплаты и ее сумма;

- размер неустойки при ожидании оплаты просрочки;

- информация по средствам на счетах, привязанных к кредиту.

В разделе кредитные операции можно выполнить такие действия:

- Для аннуитетного займа выяснить информацию о процессе оплаты, осуществить частичный/полный досрочный возврат.

- По дифференцированному займу внести платеж.

На страничке просматриваемого займа в разделе остальные кредиты можно увидеть все займы, оформленные в Сбербанке. Для перехода на выбранный необходимо лишь нажать на его название.

В разделе детальная информация можно выяснить следующие сведения:

- название и тип займа. Первое можно менять самостоятельно. Для этого необходимо нажать на значок карандаша, расположенный рядом с названием и ввести желаемое имя, после чего сохранить изменение;

- информацию по текущему платежу: дату и сумму, когда необходимо осуществить очередную оплату, разбивку по статьям, информацию о наличии средств для погашения.

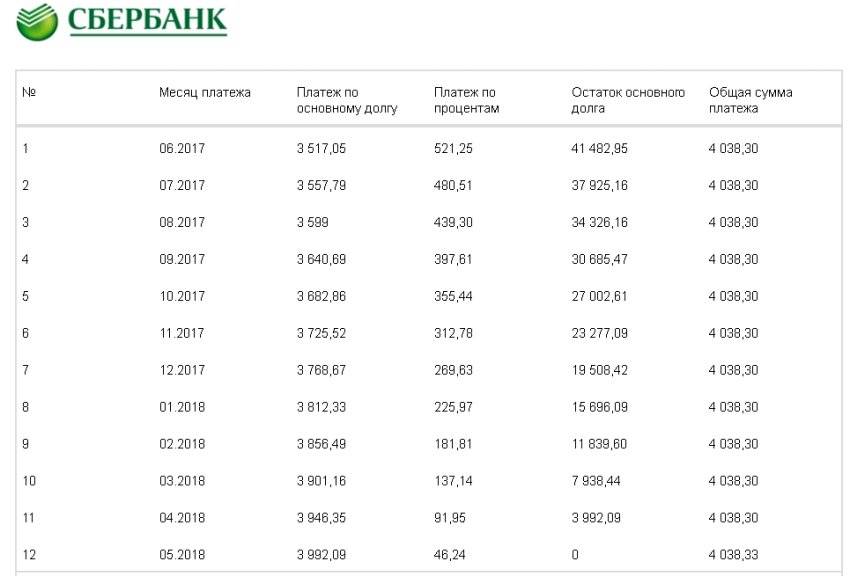

Как рассчитать дифференцированный платеж по кредиту

При дифференцированном погашении каждый следующий ежемесячный платеж меньше предыдущего – в этом заключается суть классического кредитования. Самая максимальная выплата – в первый месяц, а самая минимальная – в последний. Все заемные средства делятся на равные части по количеству месяцев, указанных в договоре. К каждому из этих платежей прибавляется количество процентов, начисляемых на остаток. Поскольку остаток с каждым месяцем уменьшается, то и уменьшается размер платежа.

Вам может быть интересно:

Пошаговая инструкция

Как проще рассчитать дифференцированный платеж? Это можно сделать при помощи формул или, используя калькулятор. Для этого понадобится знать несколько параметров:

- размер непогашенного остатка,

- остаток времени до окончания погашения,

- число дней в конкретном месяце;

- количество дней в году.

Имея эти показатели, необходимо зайти на сайт и выбрать требуемый займ. Затем заполнить поля перечисленными выше данными. Выбрать метод погашения — дифференцированный — и произвести просчет.

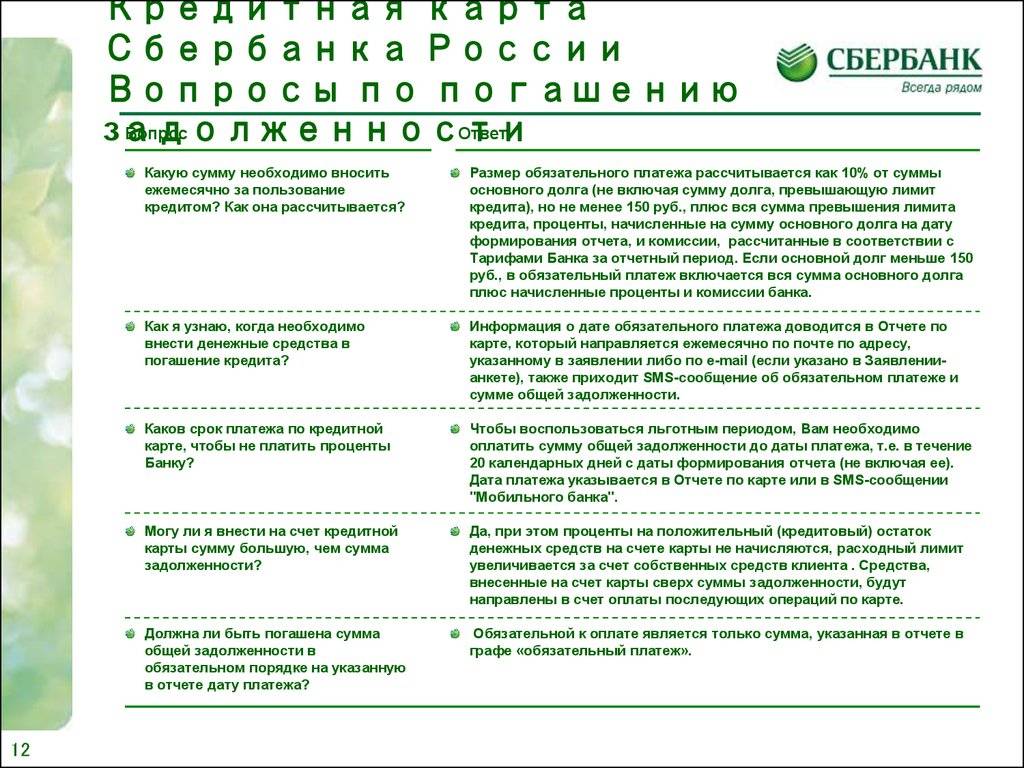

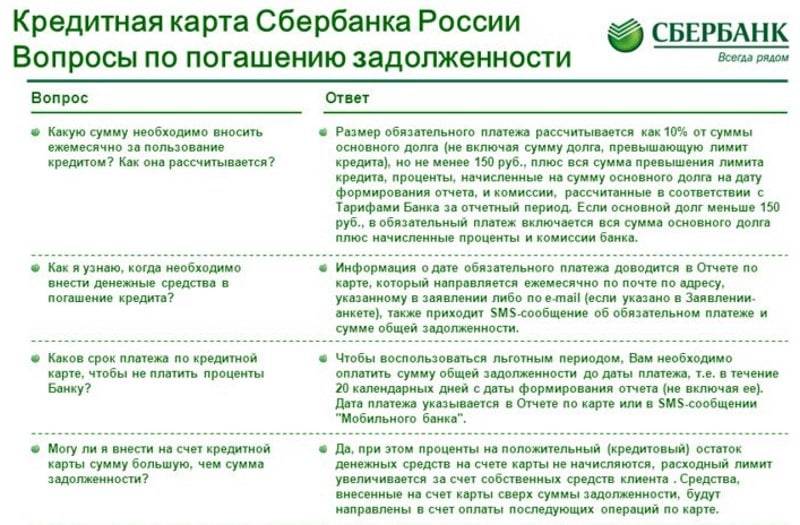

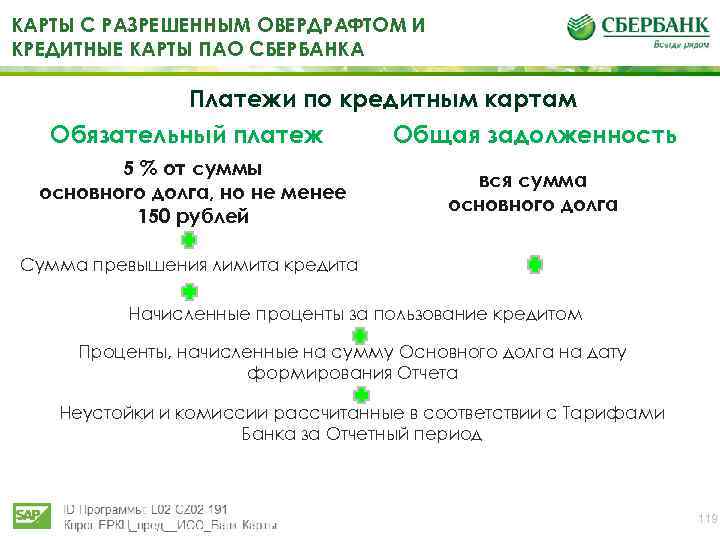

Что такое обязательный платеж по кредитной карте Сбербанка

Для каждой кредитки предусмотрен определенный лимит, который можно использовать на свое усмотрение. Минимальный платеж по кредитной карте Сбербанка – это сумма, которую владелец пластика обязан раз в месяц вносить на карту, погашая задолженность. День такого платежа устанавливается банковским учреждением и прописывается в договоре.

Важно! Под днем платежа понимается завершение отчетного периода, который обычно составляет 25 дней.

Такие ежемесячные платежи обеспечивают постепенное погашение задолженности и гарантируют платежеспособность карты, и ее дальнейшее обслуживание. В течение отчетного периода владелец пластика может тратить с него деньги. После завершения этого срока банковская система формирует детализированную информационную справку с описанием проведенных платежей. Проще говоря, устанавливается, когда и сколько денег было израсходовано.

Существует также понятие льготного периода – срока, за который возможны беспроцентные платежи. Данный период равен 50-ти дням и складывается из 30-ти дней отчетного и 20-ти дней платежного периодов.

Пример: если отчетный период начинается 8 сентября и в этот же день совершается первая покупка, беспроцентное погашение задолженности возможно до 27 октября, т. е. на протяжении 50 дней. Но и при совершении первой покупки в более поздние сроки время выплаты долга останется тем же.

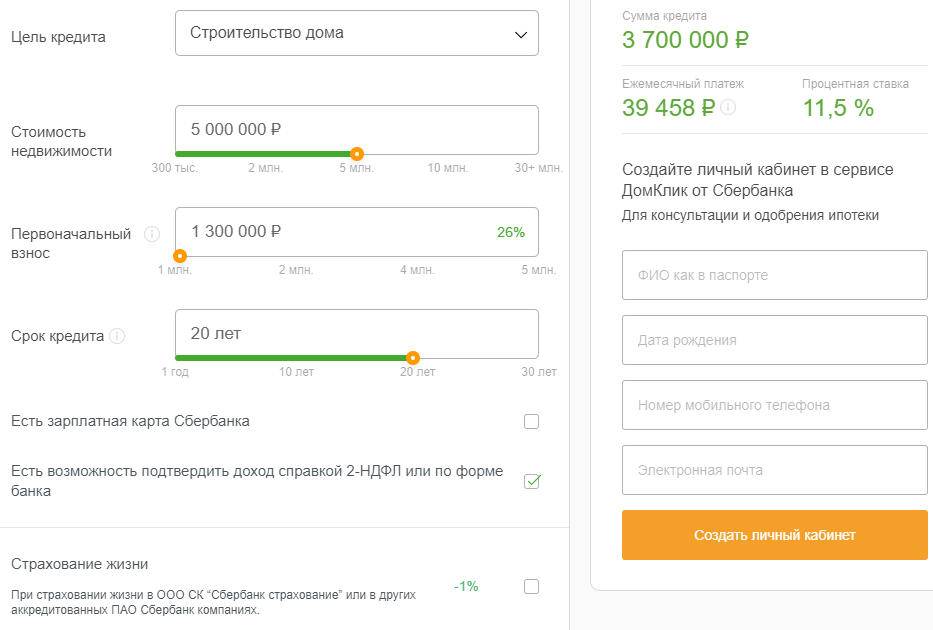

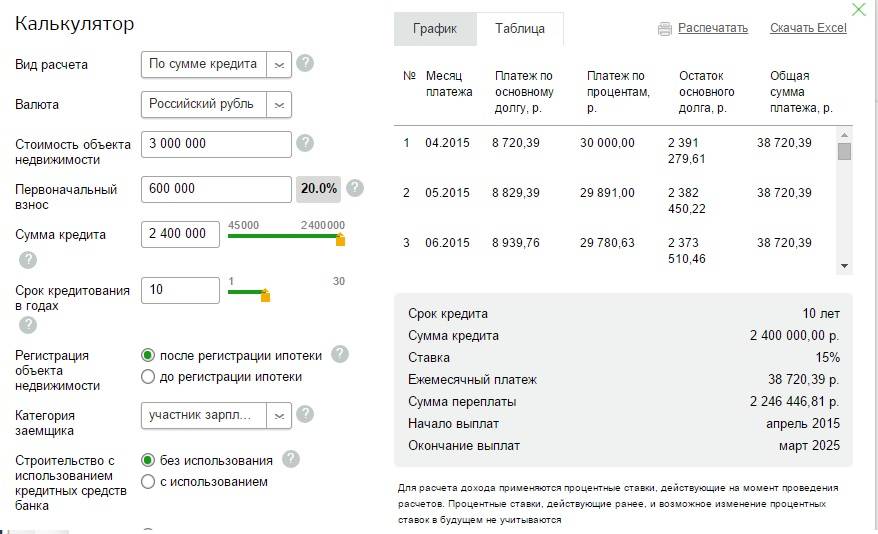

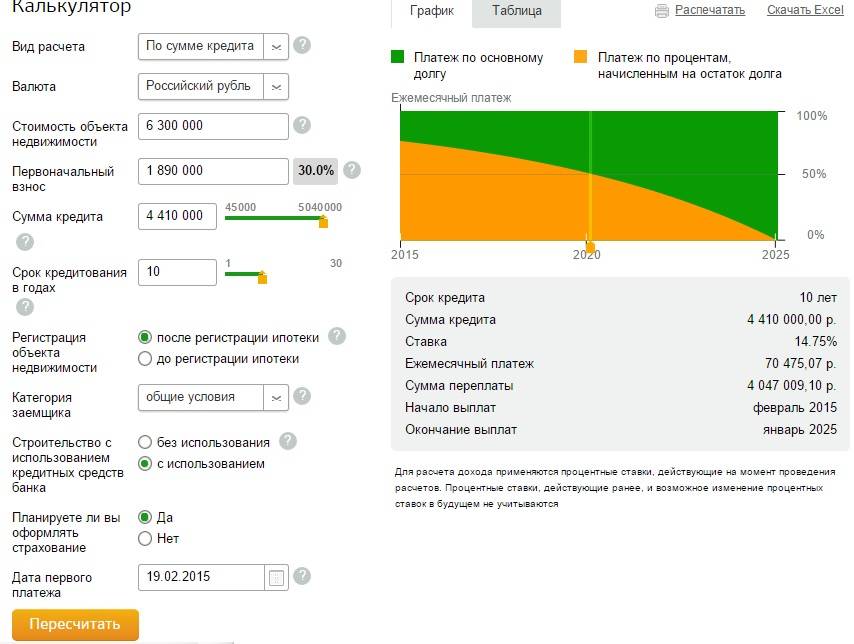

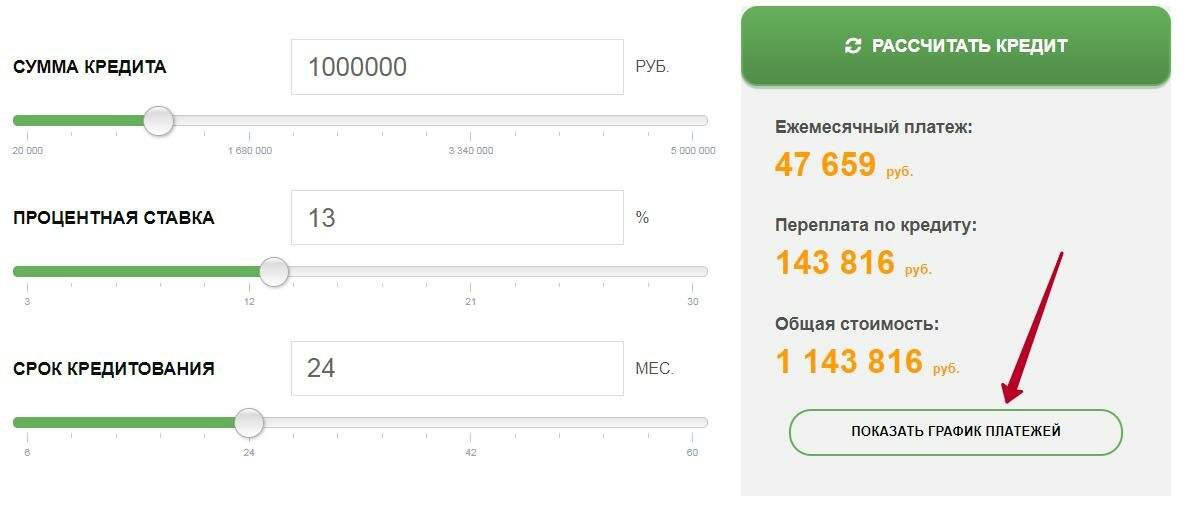

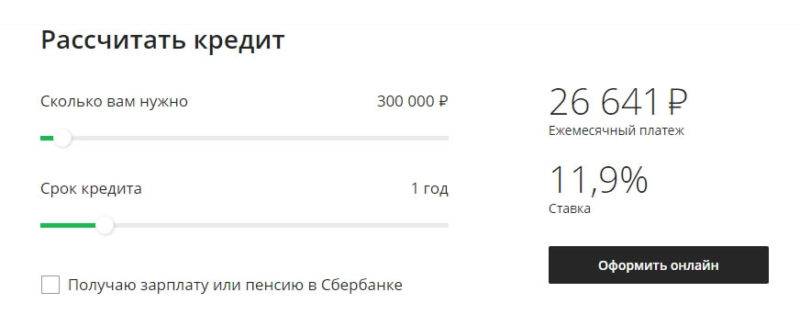

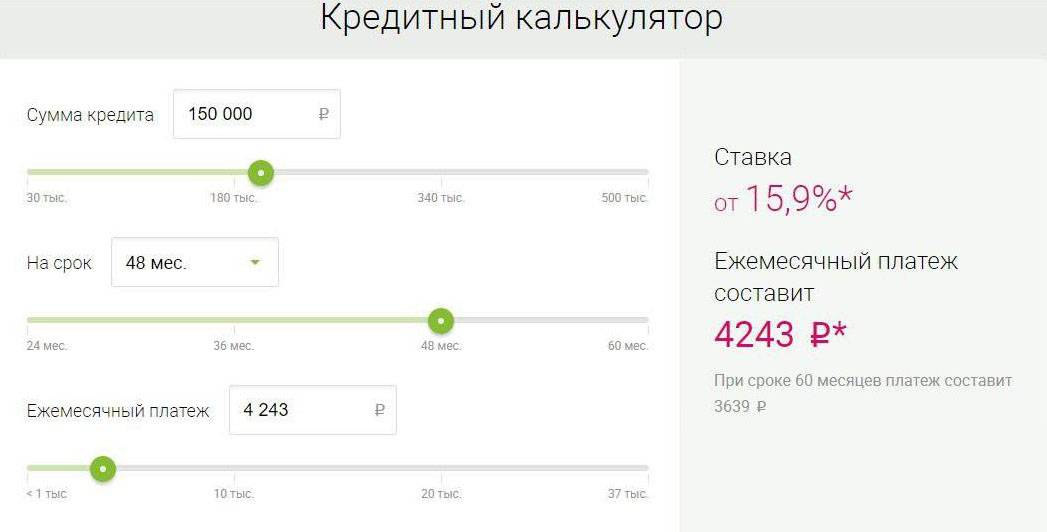

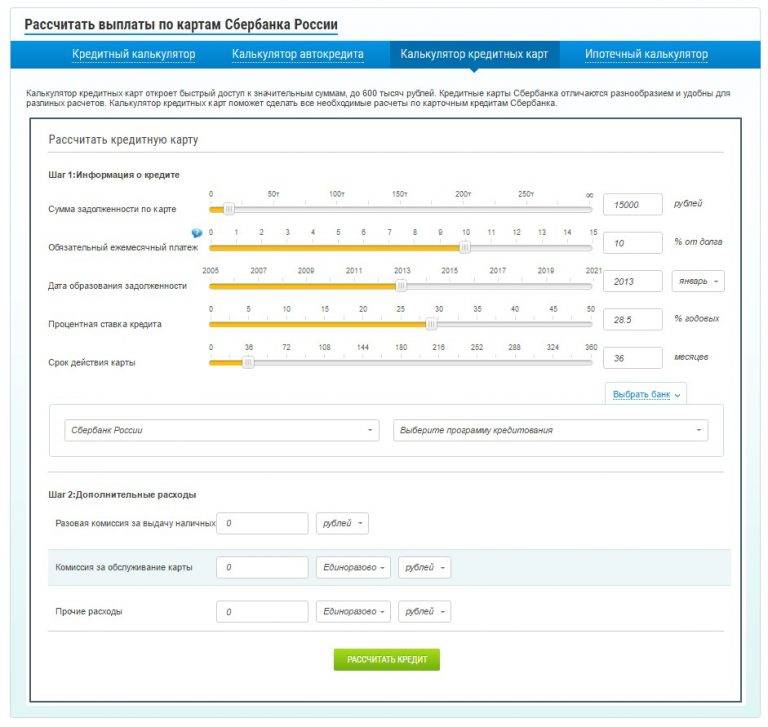

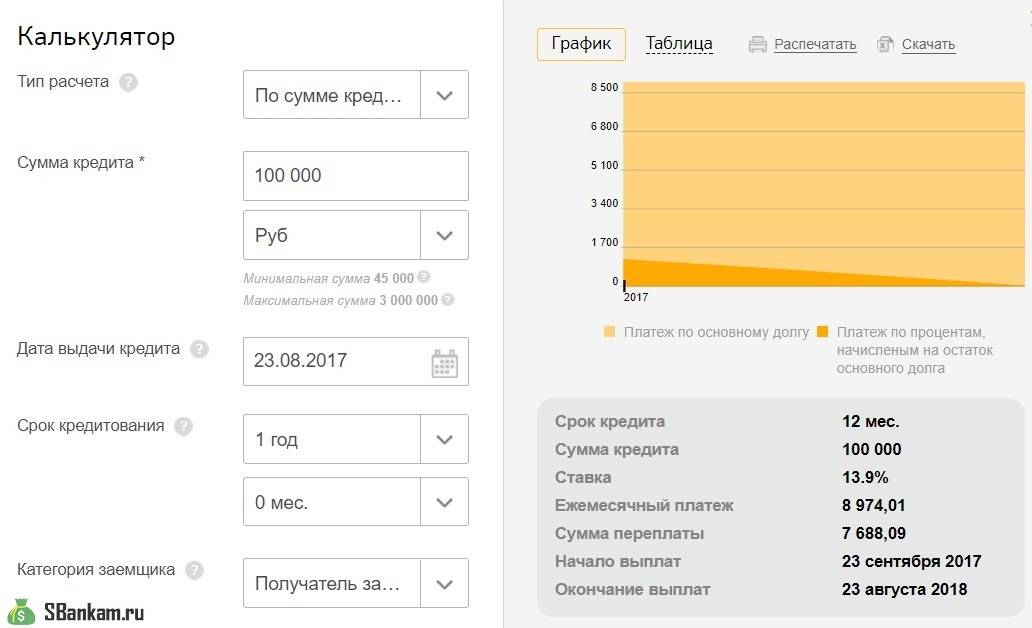

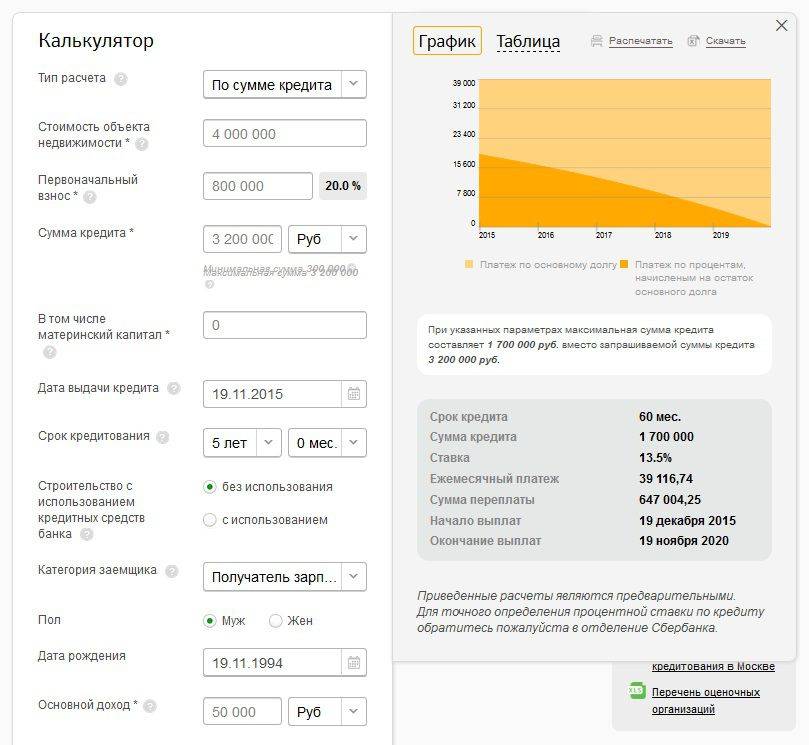

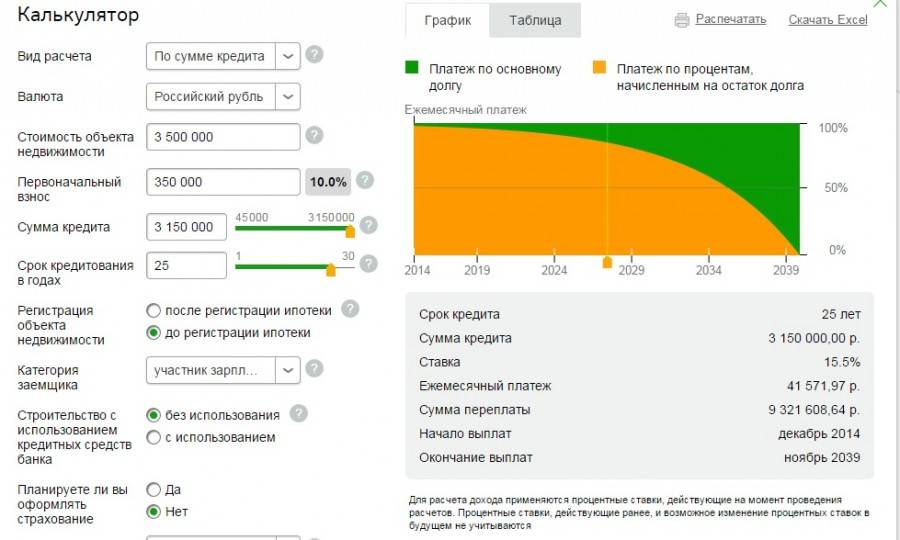

Онлайн форма кредитного калькулятора

Приложение позволяет рассчитать следующие параметры:

- размер ежемесячного платежа с процентами;

- размер платежей при полном досрочном погашении займа;

- размер платежей при частичном досрочном погашении.

Как правильно использовать кредитный калькулятор? Действовать надо по следующей схеме.

Сначала надо выбрать вид будущего расчета:

- используя размер требуемой кредитной суммы;

- исходя из размера ежемесячного дохода;

- исходя из желаемой суммы месячного платежа.

После выбора необходимого параметра он вносится в строку «Вид расчета».

- В строку, где указана сумма кредита, будущему заемщику следует внести желаемую сумму кредита, желаемую сумму ежемесячного платежа или размер своего дохода (все данные вносятся в числовом выражении).

- Следующий пункт – «Срок кредитования». Он заполняется с указанием желаемого количества месяцев по кредиту.

- Один из важных пунктов – «Категория заемщика». Он, как правило, дает возможность существенно повлиять на размер процентной ставки. Это касается держателей зарплатных карт Сбербанка, а также пенсионеров, получающих пенсию в этом же банке.

- После заполнения всех пунктов идет расчет условий по кредиту.

Если вам нужен кредит — выберите подходящий вариант и отправьте заявку прямо сейчас.

Полезное видео на тему «Как рассчитать потребительский кредит»:

https://youtube.com/watch?v=7qgHK2Gn-xU%3F

В некоторых кредитных предложениях для более точного расчета и оптимального варианта кредита нужно будет заполнить графу о созаемщиках или поручителях.

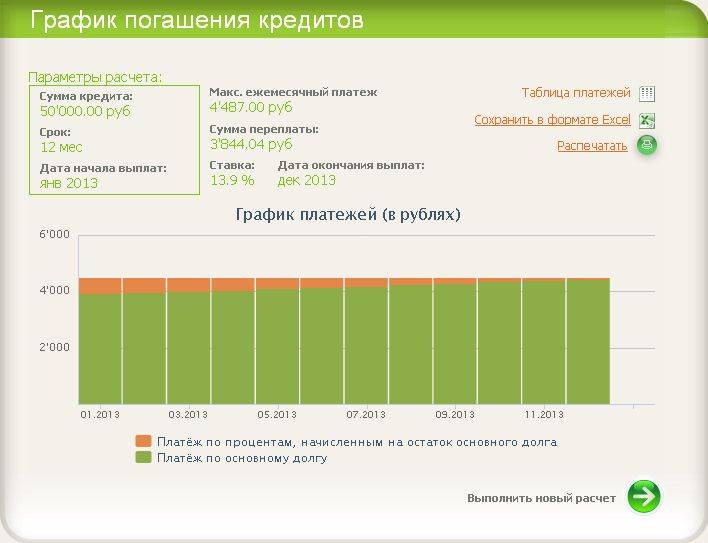

Онлайн-расчет удобен тем, что не только значительно экономит время, но и позволяет увидеть схему платежей в виде графика или таблицы с расписанием всех выплат по каждому месяцу. График или таблицу для удобства пользования можно сохранить или распечатать.

Как узнать задолженность по карте Сбербанка: ТОП 5 способов

Для этого существует несколько удобных способов, причем в большинстве случаев посещение банка не понадобится.

Сбербанк Онлайн

Самый простой вариант уточнить задолженность – зайти в личный кабинет Сбербанк Онлайн. Если он еще не создан, необходимо зарегистрироваться на сайте – для этого понадобится только сберкарта и телефон, на который придет проверочное смс с кодом. Инструкция простая:

- Ввести номер кредитки.

- Получить смс и ввести код.

- Придумать собственный логин и пароль для постоянного посещения личного кабинета.

- Далее на главной странице можно увидеть все карточки; чтобы уточнить задолженность, следует кликнуть на значок кредитки.

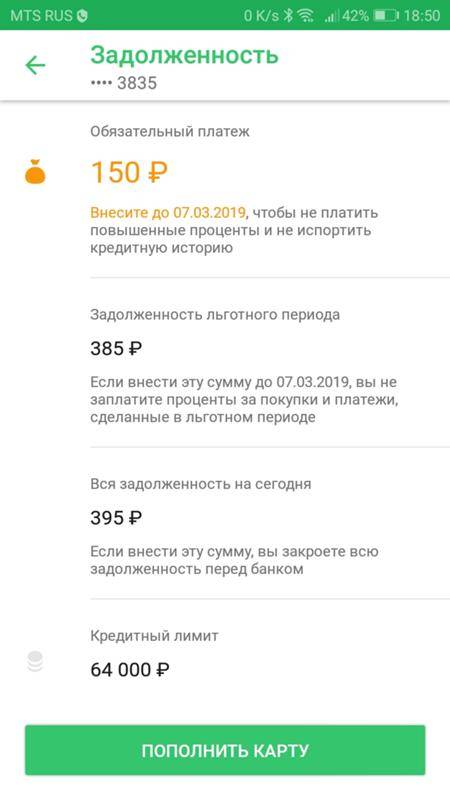

- Затем можно увидеть сумму минимального платежа, дату и общую задолженность. Если есть открытые просрочки, система также покажет эти данные.

К тому же сервис отобразит так называемую задолженность льготного периода. Эта сумма, которую нужно внести для того, чтобы опять пользоваться бесплатной рассрочкой (периодом, во время которого проценты не начисляются).

Мобильный банк

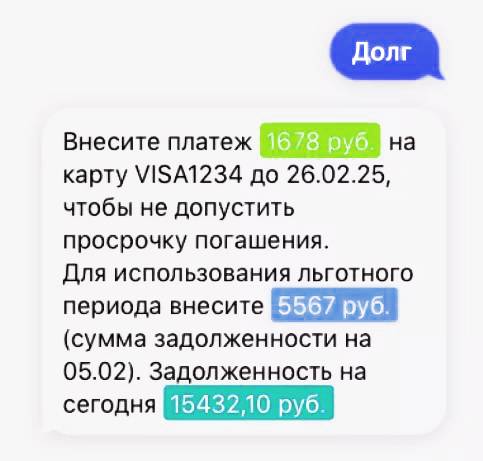

Еще один способ узнать задолженность по номеру карты Сбербанка – отправить смс (на номер 900). В сообщении необходимо написать: «ДОЛГ».

Долг по кредиту в Сбербанке – как узнать

Долг по кредиту в Сбербанке – как узнать

Если есть несколько кредиток, то в конце необходимо написать последние 4 цифры от номера кредитки, например: «ДОЛГ 6778». В ответ поступит сообщение, в котором будет описано несколько данных:

- дата ежемесячного платежа;

- крайняя дата его погашения;

- сумма общей задолженности.

Эти же данные поступают ежемесячно, если по карте подключен полный пакет мобильного банка. Сбербанк отправляет смс в дату формирования отчета – примерно за 20 дней до внесения очередного платежа по кредитной карте.

Горячая линия

Есть и другой вариант, как узнать долг по карте Сбербанка – обратиться на горячую линию по номеру 900 или 8 800 555 555 0. Колл-центр работает круглосуточно, звонки по всей территории России бесплатные. Если позвонить со своего телефона, идентификацию проходить не нужно – достаточно назвать свои ФИО и номер карты.

Если звонок поступит с другого телефона, необходимо также озвучить паспортные данные и адрес регистрации. Специалист горячей линии предоставит любую информацию, в том числе об общем долге, ежемесячном платеже и задолженности льготного периода.

Банкомат

Также уточнить информацию можно в любом банкомате или терминале. Инструкция простая:

- Вставить карту.

- Набрать ПИН-код.

- Нажать «Показать задолженность».

- Информация отобразится на экране; также есть возможность распечатать чек.

Через банкомат можно осуществить и погашение долга по кредитной карте Сбербанка. Для этого следует уточнить данные о ежемесячном платеже или общей сумме задолженности, после чего внести соответствующую сумму либо перевести ее со своей же дебетовой карточки.

Отделение банка

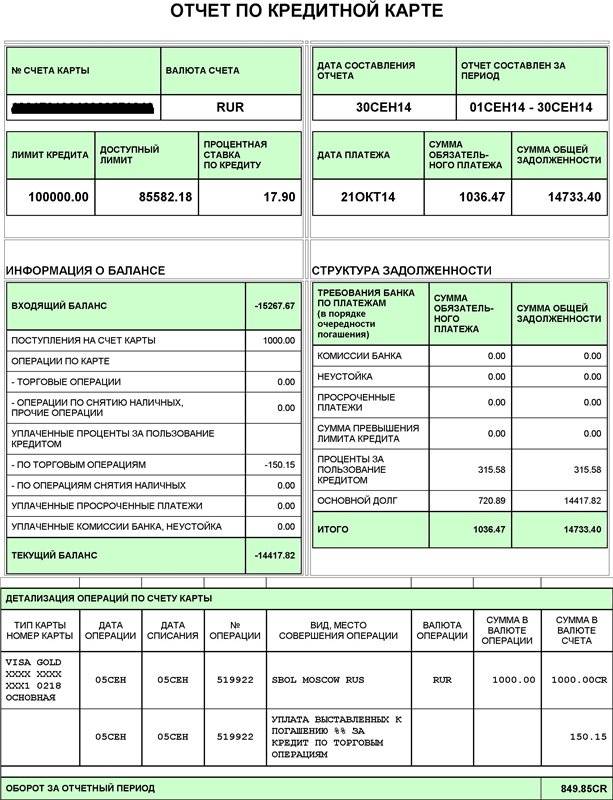

Наконец, получить нужные данные можно и в отделении банка. Для этого достаточно предъявить только свой паспорт. На месте можно получить выписку по счету, в которой будет отражена не только информация по долгу, но и сведения обо всех операциях за отчетный период.

При наличии просрочки можно попытаться осуществить урегулирование задолженности Сбербанка. Для этого следует узнать точную сумму и внести ее как можно быстрее. В некоторых случаях можно подписать соглашение о реструктуризации и уменьшить ежемесячный платеж.

Особенности полного погашения

Есть только одна ситуация, когда реально проигнорировать ежемесячную выплату по кредитной карте в течение установленного времени. Речь идет о полном погашении с закрытием заемного счета. Кредит можно погашать досрочно, не уведомляя об этом заранее банк.

Такая процедура производится через сотрудника банковского учреждения. Клиенту будет выдан бланк заявления, где следует обозначить сберегательный счет для выполнения перевода и размер пополнения. Полное погашение доступно в любой день. Проценты придется выплатить лишь за период реального пользования кредитными средствами.

Где узнать размер ежемесячного платежа?

Если заемщик не доверяет калькулятору, не хочет производить расчет самостоятельно, уточнить наименьшую сумму оплаты можно следующими способами:

- посетить подразделение Сбербанка, уточнить информацию у менеджера;

- обратиться на бесплатную горячую линию;

- изучить ежемесячную рассылку, присланную на электронную почту;

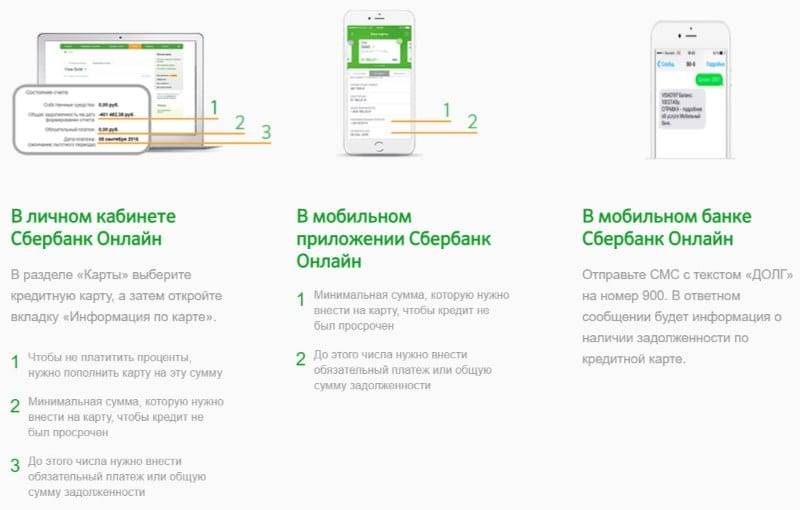

- воспользоваться сервисом «Сбербанк Онлайн».

Чтобы получить информацию через личный кабинет, необходимо:

- Авторизоваться в системе.

- Зайти на страничку с перечнем кредитных карточек, оформленных на заемщика.

- Кликнуть по интересующему банковскому продукту.

- Посмотреть сумму минимального взноса, которая указана непосредственно под кредитным лимитом карты.

Анализируя расчеты, стоит отметить, что выплата долга по банковской карточке минимальными платежами – задача не из дешевых. Из 746 р. только 250 р. пойдут на погашение долга, остальная сумма будет распределена между комиссиями и процентами.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Кредитная карта от «МКБ»

Виды кредитных карт

Кредитные карты по паспорту с моментальным решением без справок

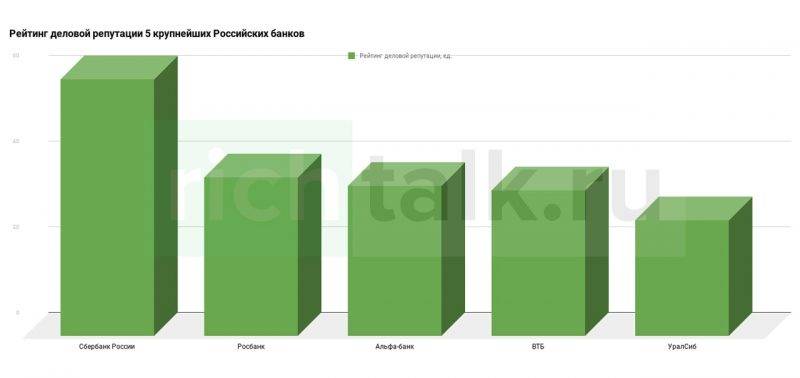

Сбербанк: рейтинги и место в банковском секторе

Сбербанк является крупнейшим финансовым конгломератом страны, большая часть акций которого принадлежит главному органу, уполномоченному контролировать всю банковскую деятельность – ЦБ РФ.

График: «Рейтинг деловой репутации пяти крупнейших Российских банков»

Согласно статистике, существующей на март 2018 года Сбербанк занимает первое место в России по объемам активов, причем таковые постоянно растут. Именно динамика активов позволяет судить о надежности банка, его кредитоспособности и стабильности. Благодаря компетентному и профессиональному штату сотрудников организация ведет успешную инвестиционную и кредитную политику. Этот фактор предопределяет постоянное увеличение доходности банка и формирование страховых резервов, позволяющих обеспечить как собственные риски, так и риски клиентов.

Сегодня Сбербанк готов предложить своим клиентам множество финансовых продуктов с самыми лояльными условиями. Одним из наиболее востребованных остается кредитная карта банка, позволяющая обеспечивать нужды граждан по минимальным кредитным ставкам, а иногда и на безвозмездных началах.

Как формируется процентная ставка?

Перед оформлением кредитки нужно твердо уяснить – указанной в рекламе процентной ставки вы не получите. Как правило, указывается либо какой-то диапазон с минимальной и максимальной суммой для конкретного продукта, либо минимальный порог. Например, если в рекламе вы видите кредитку MasterCard со ставкой от 23,5% до 27,5% годовых, значит, для каждого клиента будет установлен тариф в этом диапазоне – например, 24,3%.

И тут встает вопрос – как эта сумма формируется? Почему нельзя получить сразу минимальную ставку, которую указывают в рекламе? Дело в том, что величина процентов зависит от разных факторов. К ним относятся:

- Кредитная история клиента. Наличие, количество и серьезность просрочек сильно влияют на то, получите ли вы кредитку или нет. Единичные и небольшие задержки с выплатами сказываются редко. А вот крупный долг лишит вас возможности пользоваться заемными средствами. Но если вы исправно делали взносы, карту дадут – и даже понизят ставку.

- Наличие другого дохода, помимо официального. Это может быть стипендия, государственные выплаты, пенсии, а также, например, прибыль со сдачи квартиры в аренду – все это повысит ваши шансы и снизит ставки.

- Уровень дохода. Чем он выше, тем приятнее условия кредитования – в том числе и для пластиковых карт.

- Наличие непогашенных кредитов. Если вы взяли ипотеку в СБРФ и оплачиваете ее добросовестно, и при этом у вас остается достаточная часть ежемесячного дохода, вы можете рассчитывать на кредитку с индивидуальными условиями.

Меньший процент могут получить также и активные клиенты Сбербанка. Например, для тех, кто уже активно пользуется кредитной картой СБРФ, организация может предложить более выгодные условия – сниженные тарифы, больший лимит и т. д.

Почему Сбербанку доверяют

Дата основания банка относится к 1841 году. Финансовое учреждение представлено подразделениями в 83 субъектах РФ, его услугами пользуется 70% россиян. Главная особенность Сбербанка в том, что контрольный пакет акций принадлежит государству. Эта кредитная организация на протяжении многих лет занимает лидирующие позиции в разных секторах банковского рынка.

Кредитный рейтинг Сбербанка, озвученный АКРА в марте 2017 года, имеет прогноз стабильного развития. О стабильности деятельности в долгосрочной перспективе говорится и в отчете Moody’s.

По сведениям на года у Сбербанка на российском рынке финансово-кредитных услуг лидирующая позиция сразу по нескольким показателям:

- активы-нетто;

- объем собственного капитала;

- размер кредитного портфеля;

- сумма депозитов.

Это интересно: Мили Сбербанк Аэрофлот: что это такое

Расчет процентов по кредитке

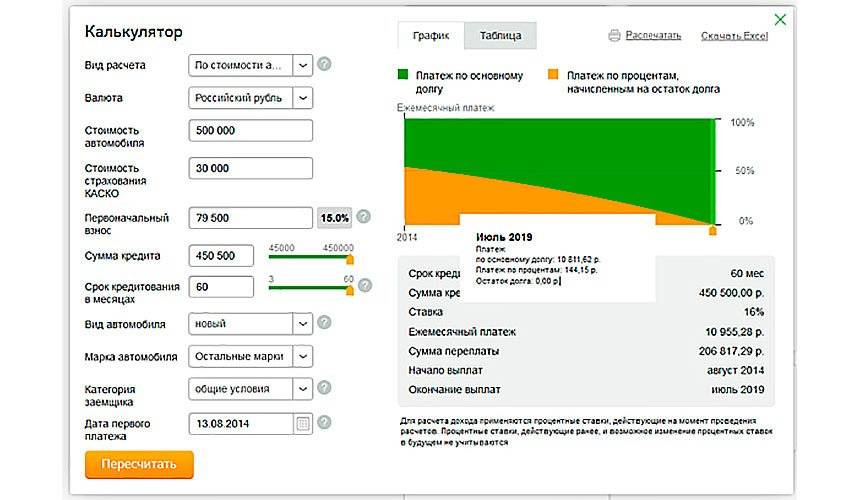

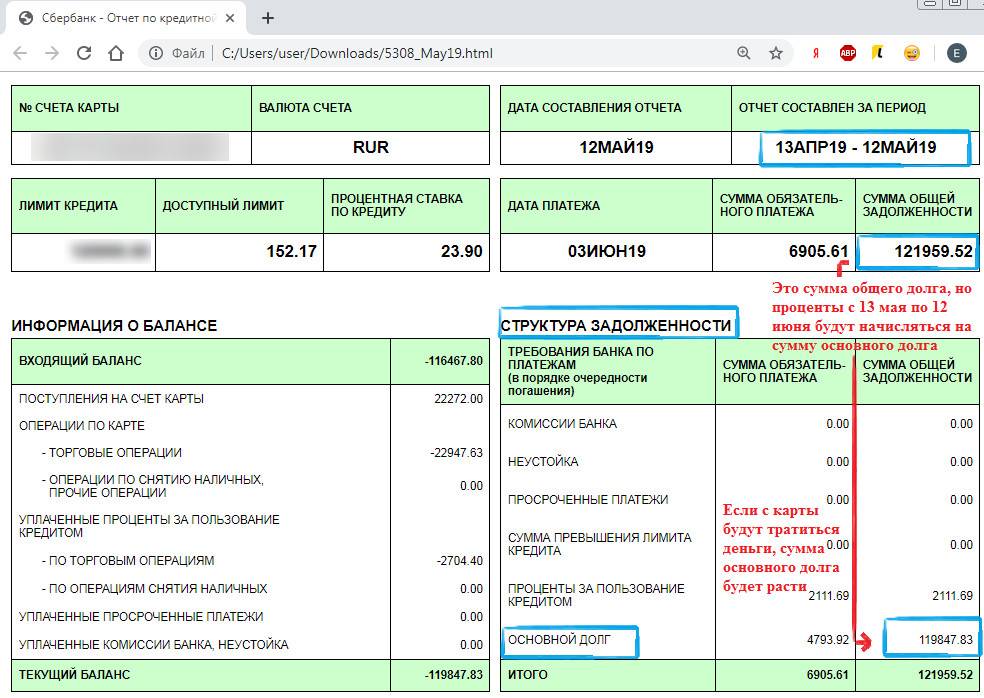

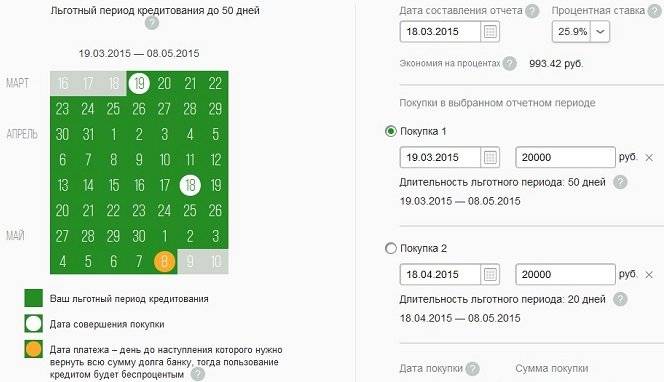

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

Расчет из жизни

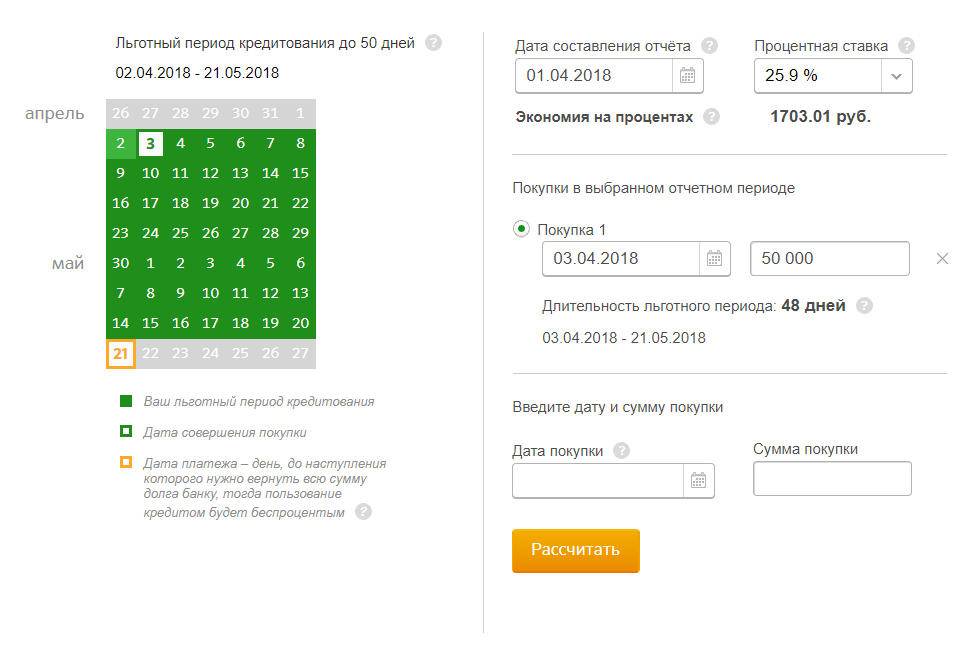

Формула подсчета льготного времени очень проста. Покажем на наглядном примере, как считать грейс. Предположим, на ПИН-конверте указано, что отчетный день – 5-ое число каждого месяца. Таким образом, 50 суток льготного времени будут «отмеряться» именно от этой точки. Получается, что до 5-го числа следующего месяца будет продолжаться отчетный период (первые 30 суток). По окончанию этого срока Сбербанк формирует выписку, где прописываются все траты с кредитки и итоговая сумма накопленного долга.

Следующие 20 дней грейса – так называемое платежное время. Так, до 25-го числа следует рассчитаться по своим кредитным обязательствам в полном объеме, тогда платить проценты за пользование займом не придется.

- Случай 1. Допустим, первая покупка по карте прошла 9 июня. Восполнить кредитный лимит обязательно до 25 июля (так как не зависимо от даты первой траты, грейс в нашем примере считается с 5-го июня). В данной ситуации фактическая продолжительность грейса равна 46 дням.

- Случай 2. С помощью кредитной карты был приобретен телевизор 1 июля. Так, в распоряжении держателя останется всего 4 дня отчетного периода и 20 суток платежного времени. Общая продолжительность льготного срока при таком раскладе составит 24 дня. Вернуть долг также необходимо ровно до 25.07.

Нельзя отмерять дни грейса со дня активации карточки или с момента первой траты. Лучше расплачиваться сбербанковской кредиткой в начале льготного периода, тогда он будет максимально длинным.

Владельцев кредитных карт Сбербанка интересует вопрос, как можно самостоятельно посчитать сумму, необходимую к внесению до окончания грейса. На самом деле, формула проста. В нашем примере нужно просто сложить все траты по карте, совершенные с 5 июня до 5 июля. Именно полученную сумму нужно оплатить в срок до 25 июля.

- Пример 1. Допустим, с помощью кредитки (отчетная дата по которой – 5-ое число месяца), совершено три покупки: 10.06 на сумму 8000 руб., 25.06 на 14000 руб., и 12.07 на 7000 руб. В данном случае, до 25 июля необходимо восполнить кредитный лимит только на 22 тысячи рублей, потраченные в течение отчетного месяца. Остальные 7 тысяч зачтутся уже в срок следующего грейса.

- Пример 2. С кредитки было списано три суммы: 15 июня – 3000 руб., 6 июля – 4000 руб., 18 июля – 5000 руб. В текущем льготном периоде достаточно возвратить на счет только три тысячи. Другие девять тысяч перенесутся на следующий месяц, их необходимо будет внести уже до 25 августа.

Сбербанк, по прошествии отчетного времени (30 суток), обязательно формирует выписку, где отражает все операции за период, итоговую сумму задолженности. Ознакомиться с отчетом можно в личном кабинете системы Сбербанк-Онлайн, банкомате или отделении ФКУ. Также, допускается указать менеджеру адрес электронной почты, и выписка будет ежемесячно направляться туда.

Подбор кредитной карты в Сбербанке

Сбербанк предлагает большое разнообразие программ, т. к. отличается лидирующими рейтингом и местом в банковском секторе. Каждый заем имеет свои особенности. Чтобы сделать правильный выбор, рекомендуется детально изучить характеристики продукта.

Разновидности предложений от Сбербанка:

- Классическая. Стандартный вариант, обладающий всеми необходимыми опциями. Минимальная ставка составляет 23,9, а максимальная – 27,9%. Каждый год за обслуживание кредитки взымается 750 руб.

- Золотая. Кредит открывает доступ к уникальным предложениям. В первый год скидки и бонусы по этой программе недоступны. Кредитка выдается постоянным клиентам, которые обслуживаются в Сбербанке не меньше года. Заемщик всегда принимается вне очереди при наличии Золотой карты. За обслуживание в год требуется заплатить до 2500 руб.

- Премиальная. Позволяет оформить кредит на сумму до 3 млн руб. по 21,9% годовых. За обслуживание следует вносить 4900 руб. каждый год.

- Для туристов. Программа разработана специально для путешественников. Предложение позволяет получать повышенные бонусы от Сбербанка в размере 10% от совершенных покупок. Кредит разрешается расходовать на оплату дороги, места проживания, аренды транспортного средства, пр. Ставка колеблется в пределах от 23,9 до 27,9%.

- Моментальная. Предлагается постоянным клиентам финансовой организации, которые уже имеют кредит. За обслуживание кредитки платить не требуется. Максимальная сумма кредита – 600 тыс. руб. под 23,9% годовых.

- Партнерские. Выдается на условиях, аналогичных Классической и Золотой картам. За каждое использование средств заемщику начисляются бонусы, которые применяются при покупке авиабилетов в компаниях-партнерах Сбербанка.

- Подари жизнь. Часть финансов от покупок переводится на благотворительность. Клиент не получает бонусов и льгот. В первый год использования предложения на благие цели уходит 50% от стоимости покупок и обслуживания. Последующие годы снимают 0,3% при приобретении каких-либо вещей. Каждый год за обслуживание приходится отдавать 900 руб. Процентная ставка колеблется в пределах 23,9-27,9.

Ознакомиться с суммой переплаты и ежемесячным платежом по каждой программе поможет калькулятор, который предлагается на официальном ресурсе Сбербанка. Достаточно заполнить простую форму, чтобы получить исчерпывающую информацию о кредите.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 23.99%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.18%

Проголосовало: 1363

Как работает рефинансирование

Программа кредитования в Сбербанке, позволяющая объединить до нескольких действующих займов иных финансовых учреждений, работает следующим образом:

- клиент делает обращение за оформлением ссуды;

- происходит рассмотрение оставленной заявки;

- при одобрении заключается договор кредитования;

- большая часть средств распределяется в счет погашения задолженностей;

- остаток гражданин получает наличными в кассе кредитора;

- впоследствии совершается ежемесячная оплата в Сбербанке.

Основной смысл этого кредитного продукта в том, чтобы значительно снизить платежную нагрузку человека, и дать возможность равномерно распределять заработанные, либо полученные иным методом средства.

Особенности полного погашения

Есть только одна ситуация, когда реально проигнорировать ежемесячную выплату по кредитной карте в течение установленного времени. Речь идет о полном погашении с закрытием заемного счета. Кредит можно погашать досрочно, не уведомляя об этом заранее банк.

Такая процедура производится через сотрудника банковского учреждения. Клиенту будет выдан бланк заявления, где следует обозначить сберегательный счет для выполнения перевода и размер пополнения. Полное погашение доступно в любой день. Проценты придется выплатить лишь за период реального пользования кредитными средствами.

Важно! Комиссия при досрочном погашении кредита не взимается.

Как узнать обязательный платеж по кредитной карте Сбербанка

Для начала нужно узнать, когда именно банк сделает расчет минимального платежа — эта операция проводится раз месяц. В Сбербанке действует следующая схема начисления процентов и внесения платежей:

- День выдачи и активации кредитной карты — отчетный день, с которого все и начинается. Пусть наш потенциальный заемщик получил активную карту 10 апреля.

- С 10 апреля начинается отчетный период, который продлится полный календарный месяц. В нашем случае отчетный период будет длиться с 10 апреля по 10 мая. При расчете минимального платежа по кредитке банк будет учитывать операции, совершенные в этот период.

- Следом за платежным периодом наступает отчетный, который в Сбербанке длится 20 дней. Примерно через 1-2 дня после окончания отчетного периода банк формирует счет, который присылает клиенту СМС-сообщением. То есть примерно 11-12 мая клиент получит информацию с указанием уже рассчитанного минимального платежа.

- Теперь нужно внести платеж до крайне даты платежного периода (10 мая + 20 дней, то есть до 30 мая).

Для удобства заемщиков Сбербанк предоставляет в СМС-сообщении всю важную информацию. Это дата текущего минимального платежа, до какого числа нужно внести эти деньги. Также в сообщении указывается сумма, которую нужно внести на счет, если заемщик хочет уложиться в льготный период и не платит проценты.

Идеальный вариант — просто пользоваться услугой СМС-информирования, которая в Сбербанке предоставляется бесплатно

Другие варианты получения информации о минимальной ежемесячной выплате:

- уже на следующий день после окончания отчетного периода банк сформирует выписку и пришлет ее на электронную почту клиента, указанную им при оформлении кредитки. Выписка — документ, который содержит полную информацию о движении средств за отчетный период и сведения о необходимом платеже;

- через Сбербанк Онлайн в разделе «Информация по карте»;

- в мобильном приложении Сбербанка.

Идеальный вариант — просто пользоваться услугой СМС-информирования, которая в Сбербанке предоставляется бесплатно.

Условия кредитования в Сбербанке

ОСНОВНЫЕ УСЛОВИЯ ПО КРЕДИТАМ СБЕРБАНКА

- Процентная ставка: от 11,9% до 19,9%

- Сумма кредита: от 30’000 до 5’000’000 руб.

- Срок кредитования: от 3 месяцев до 5 лет

Условия кредитования для физических лиц и проценты на потребительский кредит, кредит наличными в Сбербанке обновлены сегодня и актуальны на 2021 год.

| Процентные ставки | ||

|---|---|---|

| Сумма кредита | Специальные условия | Общие условия |

| до 300’000 руб. | от 12,9% до 19,9% | от 13,9% до 19,9% |

| от 300’000 до 1’000’000 руб. | от 11,9% до 16,9% | от 12,9% до 16,9% |

| от 1’000’000 рублей | 11,9% (Фиксированная) | 12,9% (Фиксированная) |

Если вы оформите заявку на кредит через , либо получаете зарплату или пенсию на счёт или карту Сбербанка, в этом случае процентная ставка на кредит от 300’000 рублей будет снижена по специальным условиям и составит от 11,9% в год.

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 18 лет |

| Возраст на момент полного погашения кредита: | не более 65 лет |

| Непрерывный рабочий стаж на текущем месте работы: | не менее 3 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Необходимые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. **Если у вас есть зарплатная карта Сбербанка России, для оформления кредита понадобится только паспорт. Подайте заявку в Сбербанк Онлайн. После одобрения кредита, деньги придут вам на карту.

Как рассчитать сумму ежемесячного платежа по кредиту?

Данный вопрос выступает наиболее популярным в виртуальном пространстве. В зависимости от типа кредитования можно выделить несколько разновидностей расчетов. Существует возможность совершения самостоятельных расчетов, либо применения онлайн калькулятора. Прежде, чем расписывать оба способа, попробуем разобраться в понятии ежемесячного обязательного платежа.

Что такое ежемесячный платеж по кредиту?

Договор кредитования отображает факт получения ссудного капитала заемщиком. Также подразумевается наличие обязательства по возврату полученной суммы денег, отягащенной процентными ставками через некоторый промежуток времени. Сумма долга делится практически поровну помесячно на весь период действия договора. Покрытие долговых обязательств производится помесячно, путем внесения обязательных платежей. Каждый обязательный платеж, требуемый оплаты в течение 30 дней является ежемесячным платежом по кредиту.

Варианты расчета платежей

Основной цифрой для произведения расчетов выступает сумма договора кредитования. Соотносится общая сумма задолженности с периодом действия соглашения. Непосредственный график предоставляется специалистами кредитного учреждения. Сумма ежемесячной оплаты вычисляется калькулятором, либо при использовании особенной формулы.

Самостоятельный расчет, используя формулы

Пользователи заемным капиталом всегда знают, как рассчитать платежи. Любая банковская организация, информационный портал предоставляют интересующие формулы для исчислений. Платежи бывают двух разновидностей. Равные помесячные взносы называются аннуитетными. При делении общей суммы по равнозначным частям с уменьшающимся помесячным процентом, разновидность оплаты носит название дифференцированной.

Расчет ежемесячных платежей на официальном сайте банка

При затруднительных способностях к произведению самостоятельных подсчетов потребуется использование специализированного калькулятора. Машинные подсчеты помогают определить размер платежей для последующего погашения долга. Виртуальные калькуляторы не предоставляют точных данных. Подсчеты принято считать приблизительными. Подобные виды исчислений производятся предварительно. Участвующие в калькуляциях переменные не точные. Вводятся приблизительные сроки кредитования, процент и тип будущих платежей.

Онлайн калькулятор

Онлайн калькулятор поможет предварительно прикинуть сумму общей задолженности, обязательных для внесения ежемесячных платежей. Опираться на подобные методы расчетов следует заблаговременно перед подачей заявления в банк. В качестве результатов бывают получены общие цифры, не слишком приближенные к реальности. По факту обращения к помощи финансового учреждения могут быть подключены дополнительные услуги, комиссии. Клиенту может быть предложено оформление страхования жизни. В подобном случае процентная ставка будет уменьшена. И, наоборот, при отказе от страхования жизни банки практикуют увеличение годовых процентов по договору.