Ипотека с плохой кредитной историей: список банков

Нужно помнить, что есть шанс получить одобрение в любом банке. Все они рассматривают клиентов в индивидуальном порядке. Даже если у вас кредитная история небезупречная, вашу заявку рассмотрят и выдвинут определенные условия.

Рассмотрим те кредитные организации, в которых шанс получить одобрение достаточно высок.

- Газпромбанк. Крупный банк с длинной историей. Здесь вашу заявку вполне могут одобрить, но также могут и ограничить сумму, срок и попросить найти поручителей. Вообще условия довольно лояльные, процент сильно не завышают (зависит от конкретного клиента), сроки также довольно продолжительные (до 30 лет).

- Юникредит банк. Срок и сумму также могут ограничить, но велика вероятность, что ипотека будет одобрена при наличии поручителей. Этот банк может дать довольно крупную сумму (до 30 млн рублей), если история имеет небольшие огрехи.

- Банк Москвы. Эта финансовая организация тоже потребует поручителей, а также может значительно увеличить первоначальный взнос, тогда как для добросовестных клиентов он составляет всего 10% (иногда выше).

- Сбербанк. Такой крупный банк будет оценивать заемщика полностью – подробности его испорченной истории, доход, стаж работы, наличие поручителей, требуемую сумму и срок кредитования. Могут потребовать дополнительные формы страхования и повысить процент.

- Совкомбанк. Довольно часто выдает кредиты и ипотеку клиентам с плохой кредитной историей, однако тоже может повысить процент и увеличить первый взнос.

Другие банки также могут дать добро. Ипотека с плохой кредитной историей в Россельхозбанке также возможна, но как и другие организации, он может предложить свои условия и ужесточить требования к заемщику.

Где искать кредитные истории?

- Накопите деньги на квартиру. Этот способ подходит людям, обладающим стальной самодисциплиной. Человек, регулярно откладывающий деньги в течение 12-15 лет, сможет купить однокомнатную квартиру в российской провинции за наличный расчёт;

- Займите деньги на покупку жилплощади у частных кредиторов. Данный способ решения жилищной проблемы связан со значительным риском. Граждане, предоставляющие деньги в частном порядке, бывают связаны с криминальным миром. Ростовщики страхуют свои риски высокими процентными ставками и требуют ликвидный залог. Если клиент частного кредитора уклоняется от оплаты задолженности, то он может подвергнуться сильному психологическому давлению. Процесс взыскания долга часто выходит за рамки правового поля;

- Подайте заявку в небольшой региональный банк, испытывающий недостаток в клиентах. Местные кредитные структуры часто выдают жилищные займы проблемным заёмщикам;

- Заключите договор аренды с последующим правом выкупа жилой площади;

- Договоритесь с застройщиком и приобретите жильё в рассрочку. Данный метод решения квартирного вопроса предполагает перечисление значительного первоначального взноса (30% от стоимости приобретаемого объекта). Срок погашения беспроцентной ссуды составляет не более 5 лет. Перед заключением договора внимательно изучите реноме вашего контрагента. Нельзя перечислять деньги малоизвестным компаниям, которые имеют плохую репутацию;

- Оформите соглашение пожизненной ренты с одиноким пожилым человеком. После смерти владельца квартиры, право собственности перейдёт к вам;

- Обратитесь к добросовестным ипотечным брокерам. Они соберут пакет документов и разошлют его в сотни компаний. Если заявка будет одобрена коммерческой организацией, то брокер возьмёт комиссионное вознаграждение;

Как поступить, если банк отклонил заявку?

В начале двадцать первого века в России возник бум потребительского кредитования. Стоимость займов доходила до 100% годовых. Контрагенты заимодавцев почти не читали договоры, стремясь быстрее оформить ипотеку и получить ключи от желанного помещения. Появились базы данных, аккумулировавшие записи о просроченных ссудах. Плохая долговая история стала главной причиной отказа при рассмотрении заявок на жилищные кредиты. У многих людей появился вопрос: «Можно ли взять ипотеку с плохой кредитной историей в Сбербанке?». Как поступить, если платёжная дисциплина человека не является образцом для подражания?

Помимо фиксированной ставки АИЖК предлагает своим заемщикам оформить договор с плавающей ставкой, которая зависит от индекса потребительских цен. Так, в 4 квартале 2016 года она установлена в размере 8,55% (для сравнения в 1 квартале – 13,2%).

К другим недостаткам кредитов можно отнести установление банком повышенных ставок при отказе заемщика от страхования жизни и здоровья (+1%) и до момента регистрации ипотеки (+1%).

Программы ВТБ24 ипотечных кредитов под мат капитал

Потенциально благодаря мат капиталу у заемщиков есть возможность приобрести квартиру в кредит даже при отсутствии собственных сбережений (при условии, что одобренной суммы кредиты в совокупности со средствами сертификата, хватит для покупки квартиры).

Однако и здесь существуют подводные камни, ведь в соответствии с действующим законом супруги обязаны быть созаемщиками по любому кредиту, кроме тех случаев, когда заранее был составлен брачный контракт на строго определенных условиях. А так как брачный договор среди населения не очень распространен, то, несмотря на полученное разрешение Пенсионного фонда, взять кредит очень сложно.

Наши сограждане интересуются, когда обнулится плохая кредитная история. По закону данные о конкретном заемщике хранятся в банке в течение 35 лет. Срок хранения информации в БКИ меньше и составляет 15 лет. Мало кто готов ждать так долго, чтобы оформить ипотеку без дополнительных проблем, поэтому стоит рассмотреть пути исправления КИ.

Основный особенности займа под материнский капитал

Дабы повысить шансы на успех, подавайте заявки на получение ипотеки сразу в несколько банков. Не стоит ждать и размышлять, одобрят ли ваше прошение, обращайтесь в работающие кредитные организации. Отдельные банки сотрудничают с разными КБИ, поэтому располагают различными сведениями об уровне надежности клиента. В одной организации вам откажут, а в другой выдадут долгосрочный кредит.

ПолезноНепонятно

01 мая 2021

vektorurist

324

Как взять ипотеку с плохой кредитной историей

Важно! При обращении в кредитную организацию следует предоставлять о себе только правдивую информацию, пусть она даже окажется не в вашу пользу, но зато это укажет на вашу порядочность и искренность. Таких заемщиков банки ценят, и у вас появится больше шансов на получение ипотеки в этом банке

Ипотека под мат капитал с плохой кредитной историей

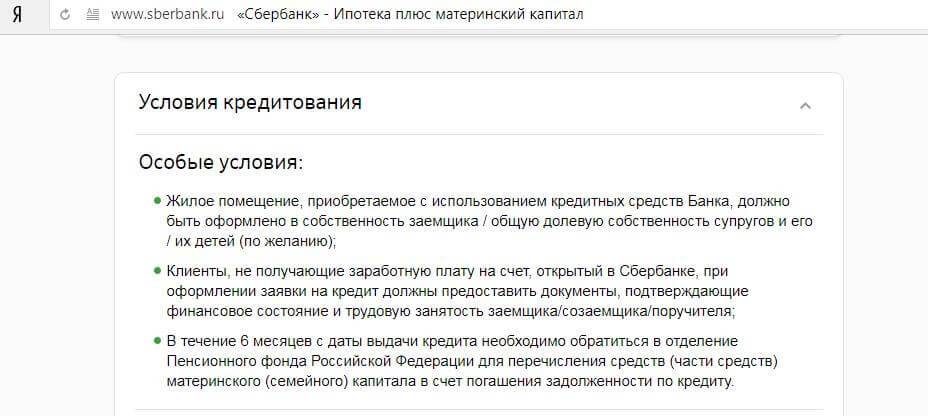

Благодаря материнскому капиталу , в Сбербанке и использовать средства сертификата как первоначальный взнос или для его частичной оплаты. Мы пришли в банк , даем документы просим проверить за что мы должны и почему в черном списке Девушка проверила и дала справку что у нас нет задолженности и притензий банк к нам не имеет. Мы с этими документами носились по банкам Первобанк не отказал. Поэтому заемщик не вправе приостанавливать платежи по ипотеке до момента перечисления денег из ПФР в банк. В их числе возможность подтверждения дохода альтернативными способами без повышения процентной ставки от 600 тыс. Здесь можно получить ипотеку со ставкой 11 , 4 , но жилье можно купить только у юрлиц и при условии внесения первого взноса не менее 20 из собственных средств. Матери с ребенком где-то в районе 400 тысяч если ты являешься нуждающейся в жилье и. Дело в том , что банки подают данные в Бюро кредитных историй и видят , проблемный ли заемщик обратился для получения займа или нет. Ее можно получить при условии покупки квартиры от аккредитованного застройщика и внесении первого взноса в размере 20.

- Процентная ставка от 6% при покупке квартиры в новостройке и от 9,25% для вторичного рынка.

- Первый взнос от 15%.

- Максимальный размер кредита 100 000 000 рублей.

- Максимальный срок 25 лет.

- Первоначальный взнос от 20%.

- Процентная ставка от 10%.

- Размер ипотеки от 250 000 до 25 000 000 рублей.

- От 1 года до 30 лет.

- Приобретаемая недвижимость передается в залог банку.

- Страхование приобретаемой недвижимости обязательно, жизнь и титул страховать не обязательно.

АкБарс

- Размер первоначального взноса не менее 15%.

- Сумма ипотеки от 300 000 до 50 000 000 рублей.

- Обязательный залог приобретаемой недвижимости.

- Срок ипотеки от 3 до 30 лет.

- Обязательное ипотечное страхование.

Если время упущено и доказать что-либо не представляется возможным, попытайтесь улучшить КИ. Стоит взять несколько небольших потребительских кредитов, оформить кредитную карту, своевременно погасить обязательства. Эти положительные сведения передаются в БКИ, кредитная история постепенно улучшается. После этого вы можете рассчитывать на оформление ипотеки на общих основаниях. Зная, как исправить кредитную историю, следует воспользоваться такими возможностями, пусть на это уйдет какое-то время.

- подавайте заявки в крупные, надежные банки;

- попытайте счастья в небольших банках-новичках;

- получите рассрочку от застройщика;

- используйте услуги финансовых консультантов;

- исправьте КИ.

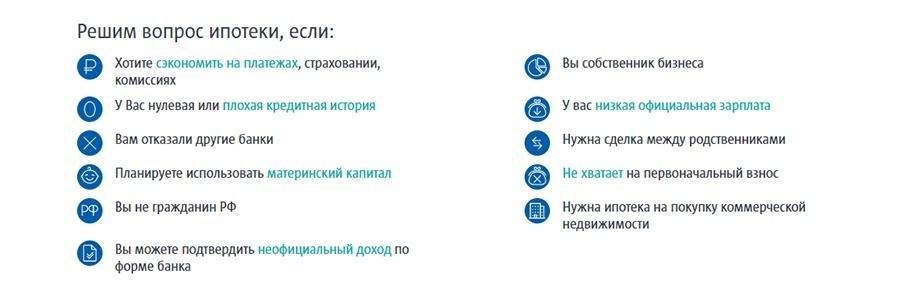

Могут ли дать кредит под материнский капитал если плохая кредитная история

На Западе к этому подходят очень ответственно. Запятнанная КИ закрывает многие двери. Из-за этого сложно получить не только долгосрочный кредит, но обычную платежную карту. Чтобы разобраться, как взять ипотеку с плохой кредитной историей, нужно понять саму процедуру ее получения.

Маткапитал можно пустить на первый взнос по ипотеке и на погашение части долга. В статье расскажем, с какими трудностями сталкиваются семьи, направившие материнский капитал на ипотеку, а также рассмотрим подводные камни, о которых вы не узнаете в банке.

Список ТОП-6 банков, дающих ипотеку с плохой кредитной историей

Все вышеперечисленные методы восстановления КИ не нарушают законодательства. Однако ни один из них не гарантирует на 100% получение ипотеки. Банки часто отказывают в кредитовании и гражданам с хорошим кредитным прошлым, не объясняя, что именно их не устроило.

Чего не нужно делать при оформлении ипотеки с негативной КИ

- Обратитесь к риелтору. За определенную комиссию специалист поможет подобрать банк с лояльным отношением к КИ или посоветовать хорошего ипотечного брокера. Условия и размер комиссии обговаривайте заранее.

- Обратитесь к ипотечному брокеру. Брокер за короткое время узнает все бюро, в которые передавалась ваша КИ, и направит вас в тот банк, где вам скорее одобрят ипотеку, чем откажут. Обговаривайте условия и комиссию заранее, стоимость услуг брокера варьируется от 1 до 10% от суммы выданного кредита. Брокеры берут оплату за результат, если вам предложат оплатить услуги заранее — откажитесь от услуг таких специалистов.

- Обратитесь к застройщику. Если планируете брать квартиру в новостройке, сразу обращайтесь в офис строительной фирмы. Менеджеры компании получают процент от продажи квартир, поэтому лично заинтересованы в каждом клиенте. У них есть связи и договоренности с банком, они помогут получить одобрение ипотечного кредита не смотря на отрицательную КИ и не возьмут с вас комиссии.

Проблемы при взаимоотношениях с банками возникают по ряду причин. Наши сограждане часто не могут похвастаться знаниями в банковской, финансовой сфере. Они не изучают условия сотрудничества, верят каждому слову банковского работника. Из-за этого возникают просрочки платежей, начисляются штрафы, пеня. Некоторые клиенты относятся к этому легкомысленно, не догадываясь, что подобные факты формируют их кредитную историю (КИ).

Помощь в оформлении ипотеки

Если у вас нет опыта и времени для анализа юридических тонкостей оформления сделки, задачу лучше передать квалифицированным специалистам. Ипотечные брокеры компании GS Финансы окажут оперативную помощь в получении ипотеки с материнским капиталом, предложив лучшие варианты на рынке. Мы работаем без предоплат и скрытых комиссий, рассчитывая на вознаграждение только по факту одобрения заявки.

Просто закажите обратный звонок на сайте или позвоните нашему менеджеру по телефонам контактного центра. Готовы помочь каждому и рассмотреть самую сложную задачу.

Консультация профессионала

Основный особенности займа под материнский капитал

Кредит в таком случает отличаться от займа который не ограничивается размером материнский капитала и имеет возможность иметь сумму значительно больше. Одновременно с этим, отличие от ипотеки под мат капитал при регистрации договора по кредиту нет необходимости выполнения обязательств в виде залога покупаемого жилища, это существенно упрощает регистрацию документации, а кроме того бережет денежные средства заемщика. Кредит оформить разумно только в том случае, если имеется большая часть наличных денег, также заёмщик должен иметь основную прибыль, необходимую для оформления договора.

Материнский капитал: сроки, возможности, особенности

Конституция провозглашает Российскую Федерацию социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека, в связи с чем обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов. Какова во всем этом роль материнского капитала?

Уже без малого 15 лет на практике реализуются положения Федерального закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», которым предусмотрена возможность семьям с детьми получить от государства помощь на улучшение жилищных условий, образование, социальную адаптацию и интеграцию в общество детей-инвалидов, повышение уровня пенсионного обеспечения. Эта дополнительная помощь обрела форму материнского (семейного) капитала.

Что такое материнский капитал?

Сам по себе материнский капитал представляет собой средства, которые передаются из федерального бюджета в бюджет Пенсионного фонда РФ в целях реализации дополнительных мер господдержки. За время своего действия закон претерпел множество позитивных изменений: от срока действия программы – в настоящее время воспользоваться благами материнского капитала можно по 31 декабря 2026 г. – до круга лиц, которые имеют право его получить, и списка целей, на которые можно направить эти средства.

Кто может получить материнский капитал?

Несмотря на то что капитал носит название «материнский», получить его могут следующие лица.

1. Являющиеся гражданами России женщины:

- родившие или усыновившие первого ребенка с 1 января 2020 г.;

- родившие или усыновившие второго ребенка с 1 января 2007 г.;

- родившие или усыновившие третьего ребенка или последующих детей с 1 января 2007 г., но только если раньше они не воспользовались своим правом на получение материнского капитала.

2. Являющиеся гражданами России мужчины:

- единственные усыновители первого ребенка, если решение суда об усыновлении вступило в законную силу начиная с 1 января 2020 г., но только при условии, что ранее они не воспользовались правом на получение материнского капитала;

- единственные усыновители второго, третьего ребенка или последующих детей, если решение суда об усыновлении вступило в законную силу с 1 января 2007 г., но только если раньше они не воспользовались своим правом на получение материнского капитала.

Поскольку данные меры дополнительной господдержки предоставляются в связи с рождением и воспитанием детей, то значимым обстоятельством для приобретения права на их получение является факт рождения ребенка живым (см. Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал, утвержденный Президиумом Верховного Суда РФ 22 июня 2016 г.). Кроме этого, родившийся (усыновленный) ребенок должен быть гражданином РФ.

3. Ребенок (дети в равных долях), не достигший совершеннолетия, и (или) совершеннолетний ребенок (дети в равных долях), обучающиеся по очной форме обучения в образовательной организации (за исключением организации дополнительного образования) до окончания такого обучения, но не дольше, чем до достижения им возраста 23 лет, в случае если у родителей или единственного родителя (усыновителей или единственного усыновителя) прекратилось право на материнский капитал.

С 1 января 2020 г. также предусмотрен переход права на маткапитал к отцу (усыновителю) вне зависимости от того, является ли он гражданином России, в случаях:

- если женщина умерла, объявлена умершей или лишена родительских прав в отношении ребенка, в связи с рождением которого у нее возникло такое право;

- если мать совершила в отношении такого ребенка умышленное преступление против его личности, что повлекло за собой лишение или ограничение родительских прав;

- если в отношении усыновительницы отменено усыновление ребенка, с которым связано такое право.

Размер материнского капитала

В настоящее время материнский капитал проиндексирован на 3,7% и установлен в следующих размерах:

- 483 881 руб. 83 коп. – за первого ребенка;

- 639 431 руб. 83 коп. – за второго ребенка при условии, что первый ребенок был рожден (усыновлен) с 1 января 2007 г. до 1 января 2020 г.;

- 639 431 руб. 83 коп. – за третьего и последующего ребенка при условии, что ранее право на дополнительные меры господдержки не возникало;

- 483 881 руб. 83 коп. – если право на маткапитал в случае рождения второго, третьего и последующих детей возникло до 31 декабря 2019 г. включительно;

- доплата 155 550 руб. за второго ребенка дополнительно к 483 881 руб. 83 коп., а за первого, если он был рожден (усыновлен) с 1 января 2020 г.

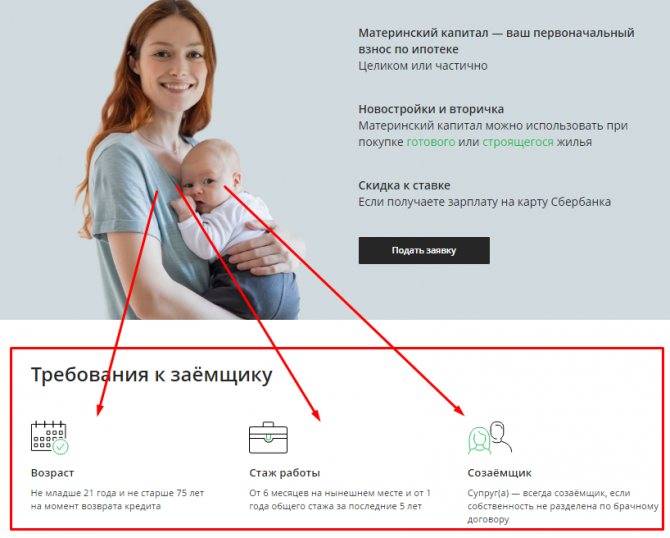

Требования к заемщику

Выдача крупного кредита на длительный срок представляет определенные риски для банка. Каждая кредитная организация старается перестраховаться перед оформлением ипотеки, поэтому предъявляет определенные требования к заемщику:

- Наличие официального и постоянного места работы;

- Возраст от 21 до 75 лет;

- Полный кредитный портфель документов;

- Обязательное страхование в банке кредиторе;

- Наличие со-заемщиков и поручителей.

Нехватка документов или подпорченная кредитная история существенно уменьшают шансы на одобрение заявки, но не отменяют их. При внесении материнского капитала в качестве первоначального взноса банки могут предложить ипотеку с высоким процентом годовых или небольшой суммой. Этот фактор частично подтверждает финансовую состоятельность клиента, а переплата компенсирует кредитной организации имеющиеся риски.

Способы получения ипотеки с плохой кредитной историей

Потенциальных заемщиков интересует, дадут ли ипотеку, если плохая кредитная история еще не исправлена. Чтобы добиться желаемого, действуйте сразу в нескольких направлениях:

- подавайте заявки в крупные, надежные банки;

- попытайте счастья в небольших банках-новичках;

- получите рассрочку от застройщика;

- используйте услуги финансовых консультантов;

- исправьте КИ.

Условия для получения ипотечного кредита в крупном банке

В современных условиях крупные банки не разбрасываются клиентами, поэтому вы должны знать, как получить ипотеку с плохой кредитной историей. Нередко таким людям предлагаются особые условия сотрудничества:

- повышенная процентная ставка;

- сокращенные сроки выплаты обязательств;

- наличие надежных поручителей;

- внушительный размер обязательного первоначального взноса;

- высокий официальный заработок, стабильная работа;

- залог в виде покупаемой недвижимости.

Ипотечный кредит – один из самых дорогостоящих, но риски банка сведены к минимуму. По условиям договора, если клиент не выплачивает обязательства, то купленное жилье переходит в собственность банка. Другой вопрос в том, что этот актив обладает не самой высокой ликвидностью, поэтому финансовые структуры стремятся обезопасить свою деятельность иными способами.

Ипотечное кредитование в небольших банках

Если обращение в известные надежные организации не принесло должных результатов, попытайте свои силы в банках-новичках. Такие компании стремятся расширить сферу влияния на рынке, поэтому готовы сотрудничать с любыми клиентами. Здесь шансы на успех значительно возрастают. Мелкие банки сотрудничают с ограниченным кругом КБИ, поэтому информация о старых проблемах с погашением обязательств до них не дойдет.

Если обращение в известные надежные организации не принесло должных результатов, попытайте свои силы в банках-новичках. Такие компании стремятся расширить сферу влияния на рынке, поэтому готовы сотрудничать с любыми клиентами. Здесь шансы на успех значительно возрастают. Мелкие банки сотрудничают с ограниченным кругом КБИ, поэтому информация о старых проблемах с погашением обязательств до них не дойдет.

Составьте список банков, где выдают ипотеку, и обратитесь за помощью в каждый из них, предъявляя доказательства своей надежности, нынешней платежеспособности и финансовой стабильности.

Ипотека от застройщиков

Покупая жилье в новостройке, можно рассчитывать на рассрочку от застройщика. Крупные строительные компании заинтересованы в привлечении инвесторов, поэтому готовы сотрудничать с покупателями, не проверяя их КИ. Особенности ипотеки от застройщика:

Покупая жилье в новостройке, можно рассчитывать на рассрочку от застройщика. Крупные строительные компании заинтересованы в привлечении инвесторов, поэтому готовы сотрудничать с покупателями, не проверяя их КИ. Особенности ипотеки от застройщика:

- рассрочка предоставляется на незначительный срок;

- обязательно вносится первоначальный взнос;

- покупка осуществляется на этапе строительства.

В таком случае покупатель рискует, ведь он вкладывает деньги в строящийся объект. Обращайтесь к надежным девелоперам, предварительно проверив наличие разрешительной документации на строительство. Вероятность того, что стройка будет завершена своевременно, а объект введут сразу введут в эксплуатацию, повышается.

Можно ли использовать маткапитал в качестве первоначального взноса за ипотеку

Ответ – да, можно, но при определенных условиях

Первое на что стоит обратить внимание, это ипотечная программа. Некоторые банки требуют внесения дополнительных средств в качестве первоначального взноса

Оплата ипотеки материнским капиталом возможна при соответствующей стоимости жилья. Для этого нужно рассчитать сумму необходимого первоначального взноса, умножив процент по ипотечной программе на общую стоимость квартиры или дома.

Не все средства материнского капитала обязательно должны быть использованы в качестве первоначального взноса. Если банк требует меньший процент, то остаток по сертификату можно внести уже для погашения ежемесячного платежа. Также никто не мешает семье приобрести недвижимость, которая стоит столько же, как и сумма материнского капитала. В этом случае ипотеку оформлять не нужно и можно напрямую обратиться к застройщику, используя банк в качестве финансового гаранта.

5 банков, лояльных к заемщикам с плохой КИ

Список банков, в которых может быть оформлен ипотечный кредит, даже если у клиента есть проблемы с КИ – невелик. Ниже представлен обзор наиболее интересных предложений.

Райффайзенбанк

- заемщики должны быть супругами и один из них должен быть гражданином России, имеющим право на материнский капитал;

- первоначальный взнос не менее 15% от стоимости жилья;

- право собственности на несовершеннолетних детей оформляется после погашение ипотеки;

- заявку на кредит можно оставить онлайн;

- есть возможность оформления только по паспорту, при условии предоставления электронной выписки из пенсионного фонда, оформленной через портал Госуслуги;

- доступно привлечение созаемщиков, в том числе без наделения их правом собственности на имущество.

- сумма до 26 000 000 рублей;

- ставка от 8,09% в год на вторичное жилье и при сумме кредита от 7 000 000 рублей;

- ставка от 5,56% в год на первичное жилье в рамках программы Господдержка 2020 и при условии оформления комплексной страховки;

- сроки от 1 до 30 лет;

- погашение аннуитетными платежами;

- штрафы за нарушение порядка погашения 21,9% годовых от суммы просроченных платежей.

Открытие

- приобретение готового нового жилья;

- приобретение строящегося жилья;

- вторичное жилье в Дальневосточном федеральном округе;

- погашение и рефинансирование ипотечного кредита.

- ставка от 5,15% в год в рамках го субсидирования на сумму кредита от 500 000 до 12 000 000 рублей по Москве, московской области, Санкт-Петербурге и ленинградской области и на сумму до 6 000 000 рублей в других регионах страны;

- сроки от 3 до 30 лет;

- первоначальный взнос от 15%.

Для получения пониженной ставки требуется оформление личного страхования жизни и здоровья заемщика. В противном случае, ставка будет повышена на 1,3 п.п.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Промсвязьбанк

- сумма в рамках госфинансирования – до 12 000 000 рублей Москве, Санкт-Петербурге и в их областях, и до 6 000 000 рублей по регионам;

- ставка от 3,99% для определенных категорий клиентов, в том числе участников зарплатного проекта и от 4,5% годовых для остальных заемщиков;

- сроки от 3 до 30 лет.

Уралсиб

- сумма от 300 000 до 12 000 000 рублей;

- сроки от 3 до 30 лет;

- ставка от 5,5% в год;

- минимальный первоначальный взнос – 15%.

Погашение ипотеки проводится аннуитетными платежами. Штраф за просрочку 1/366 размера ключевой ставки ЦБ РФ на дату заключения договора от суммы просроченного платежа.

Газпромбанк

- минимальная сумма 100 000 рублей, но не меньше, чем 15% от стоимости жилья;

- максимальная сумма до 12 000 000 рублей для Москвы, МО, Санкт-Петербурга и ЛО;

- максимальная сумма до 6 000 000 рублей для остальных регионов;

- срок до 30 лет;

- ставка 5,2% годовых, увеличивается на 0,5 п.п. при отказе от добровольного страхования жизни и здоровья заемщика;

- размер минимального первоначального взноса – 15%.

Преимущества и недостатки ипотеки под материнский капитал

В России жилищный вопрос всегда стоял остро. Особенно тяжело в этом плане молодым семьям, чьего капитала пока недостаточно для самостоятельной покупки жилья. На это как раз рассчитаны социальные программы материальной поддержки: государство помогает россиянам, у которых родился ребенок, получить ряд льгот и финансовые привилегии.

Ипотека под маткапитал — это тот же ипотечный кредит, только с привлечением сертификата о материнском капитале.

Сертификат выдается в государственных органах, при этом обналичить его нельзя. Использование материнского капитала возможно только в определенных целях: например, в решении жилищного вопроса, получения образования, медицинского лечения и т.д. Схема выглядит следующим образом:

- Мать проходит бюрократические проверки. После рассмотрения документов ей выдается сертификат, подтверждающий право на маткапитал;

- Далее родитель должен воспользоваться этим сертификатом по своему усмотрению — например, он может пойти по популярной программе «ипотека плюс материнский капитал»;

- Банк получает от заемщика сертификат. Документ направляется в государственные органы. Если с договором кредитования и самим сертификатом все в порядке, государство перечисляет деньги банку или любой другой организации, куда обратился родитель;

- Кредитор получает деньги, которые засчитываются клиенту в качестве первоначального взноса, частичного досрочного погашения или иной другой операции.

Соответственно, обналичить просто так маткапитал нельзя. Кроме того, прагматичное использование сертификата также осложнено по причине высокой степени бюрократизации в России. Отсюда можно вывести главные недостатки ипотеки под материнский капитал:

- Во-первых, придется значительно постараться, чтобы получить заветные 300-500 тысяч рублей. Государственные органы тщательно проверяют гражданина до того, как ему будет выдан мат. капитал;

- Во-вторых, далеко не все банки согласны принимать материнский капитал в качестве первоначального взноса по заему. Причина такого поведения очень проста: получить деньги по сертификату очень сложно из-за массы бумажной волокиты. В среднем на обналичивание требуется несколько месяцев, и не всегда у банка имеется столько времени, чтобы дождаться денег. Соответственно, банки, особенно маленькие, с большой неохотой принимают сертификаты. Так уж получилось, что жилье под маткапитал выдается только крупными организациями, сотрудничающими с государством — Сбербанк, ВТБ, Газпромбанк и т.д.;

- Часто банки предлагают клиенту альтернативу: сертификат как первый взнос принят не будет, но банк согласен рассмотреть его как частичное досрочное погашение кредита. Таким образом можно уменьшить или срок действия кредитного договора, или сумму ежемесячного платежа. Минус заключается в том, что молодым родителям потребуется самостоятельно искать деньги на первый взнос, что очень непросто в нынешней экономической ситуации;

- Также нужно отметить, что купить квартиру на материнский капитал без ипотеки практически невозможно. Сумма, получаемая по сертификату, колеблется в коридоре 300-500 тысяч рублей. Этих денег не хватит на покупку недвижимости. Но маткапитал может быть использован для частичного погашения кредита или первого взноса.

Разумеется, у такой ипотеки имеются и свои плюсы, иначе не было бы такой статистики: более 70% супружеских пар, получивших сертификаты материнского капитала, реализовали его на покупку жилья в кредит. Преимущества следующие:

- Стандартная, а то и вовсе льготная процентная ставка. По законодательству РФ банкам запрещено увеличивать ставку только потому, что клиент желает внести некоторую сумму по ипотеке в счет сертификата. Некоторые банки, наоборот, уменьшают ставку для клиентов с маткапиталом, чтобы таким образом увеличить обороты предприятия;

- Реалии в нашей стране таковы, что привлечение маткапитала нередко является единственным возможным способом приобретения собственного недвижимого имущества. Это особенно касается молодых пар;

- Какой бы несущественной не показалась бы сумма в размере 300-500 тысяч рублей, все-таки эти деньги являются отличным подспорьем для только-только образованных ячеек общества.

Если резюмировать плюсы и минусы предложения вкратце, то можно сказать: да, с сертификатом не все гладко, и не факт, что он будет принят банком. Однако, дополнительные 300-500 тысяч рублей стоят некоторой беготни по государственным учреждениям и офисам кредитно-финансовой организации.

Итоговое сравнение ипотечных кредитов с плохой кредитной историей

| Ипотека С плохой кредитной историей | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Зенит (Квартира с господдержкой семей военных с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 2 | Примсоцбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4 | 4% в год |

| 3 | Росбанк Дом (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.2 | 3.2% в год |

| 4 | МКБ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 6 | 6% в год |

| 5 | ВБРР (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.8 | 4.8% в год |

| 6 | Долинск (Ипотека для участников государственных программ поддержки семей) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 8.25 | 8.25% в год |

| 7 | Датабанк (Семейная ипотека и господдержкой Дом.РФ) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 8 | Совкомбанк (Ипотека с господдержкой для семей с детьми) | 8000000 | 8 000 000 руб. | 30 | 30 лет | 6.49 | 6.49% в год |

| 9 | Банк Санкт-Петербург (Семейная ипотека с государственной поддержкой) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.69 | 4.69% в год |

| 10 | Зенит (Рефинансирование с господдержкой семей с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 11 | Зенит (Семейная) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 12 | Дальневосточный (Семейная ипотека с государственной поддержкой) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5 | 5% в год |

| 13 | Примсоцбанк (Семейная ипотека для военнослужащих) | 4031593 | 4 031 593 руб. | 30 | 30 лет | 4.9 | 4.9% в год |

| 14 | АТБ (Семейная ипотека) | 15000000 | 15 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 15 | Акибанк (Ипотека с господдержкой для семей с детьми) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5.1 | 5.1% в год |

| 16 | СКБ-Банк (Семейная) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 17 | Промсвязьбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.99 | 3.99% в год |

| 18 | Акцепт (Семейная ипотека) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 7.8 | 7.8% в год |

| 19 | Кошелев Банк (Льготная ипотека для семей с детьми) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 6 | 6% в год |

| 20 | Банк Дом.РФ (Семейная ипотека для военнослужащих) | 4393690 | 4 393 690 руб. | 29 | 29 лет | 4.7 | 4.7% в год |

| 21 | Уралсиб (Ипотека для семей с детьми) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 5.5 | 5.5% в год |

| 22 | Россельхозбанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 23 | Сбербанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 24 | Ак Барс (Ипотека с господдержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 25 | Абсолют Банк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.49 | 5.49% в год |

| 26 | Банк Дом.РФ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 27 | Райффайзенбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.99 | 4.99% в год |

| 28 | Газпромбанк (Семейная ипотека) | 45000000 | 45 000 000 руб. | 30 | 30 лет | 8.3 | 8.3% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

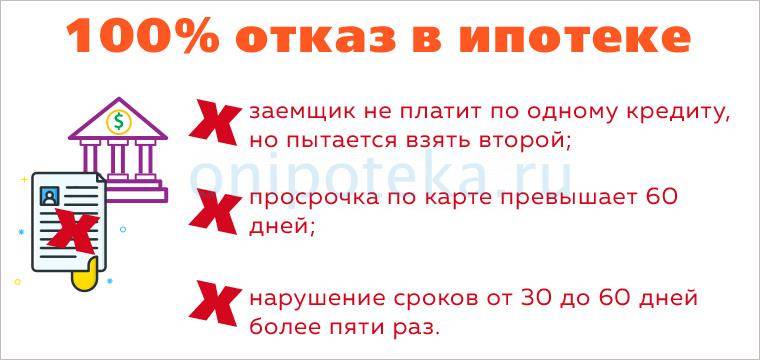

Если у человека испорчена кредитная история, то получить ипотеку становится очень тяжело. Банк оценит такого клиента как ненадежному и, скорее всего, откажет в кредите. Только в некоторых случаях организация может пойти на уступки и предложить ипотечный кредит проблемному заемщику. Это возможно, если клиент сможет подтвердить, что сможет погашать задолженность в срок.

Предложения по ипотеке для заемщиков с плохой кредитной историей есть у нескольких крупных банков. Подробнее о них вы сможете узнать на нашем сайте. ПРи выборе учитывайте суммы, процентные ставки, сроки, требования к заемщикам и другие условия.

Преимущества

- Вы сможете приобрести собственное жилье независимо от проблем с прошлыми кредитами

- Погашая ипотеку без просрочек, вы улучшите кредитную историю

- Часто для получения такого кредита не потребуется официальное трудоустройство

Недостатки

- Банк увеличит процентную ставку или уменьшит сумму кредита

- Если ваши кредиты были переданы коллекторам или приставам, то в ипотеке вам откажут

- Также банк откажет вам, если вы ранее объявляли себя банкротом

Чтобы увеличить вероятность одобрения ипотечного кредита, вы можете привлечь созаемщиков с положительной КИ. Банк учтет их показатели вместе с вашими, что позволит предоставить более выгодные условия. Также желательно заранее взять несколько мелких кредитов и выплатить их в срок. Так кредитная история улучшится, и вероятность отказа станет меньше.