Отчетность при закрытии ИП

Объем подаваемой отчетности при закрытии ИП напрямую зависит от системы налогообложения, на которой осуществлял свою деятельность предприниматель. Какие отчеты понадобятся для закрытия:

- Предприниматели, работающие на УСН должны подать налоговую декларацию до 25 числа следующего месяца после внесения записи в ЕГРИП;

- Бизнесмен на ЕНВД подает декларацию после закрытия ИП согласно законодательно установленным срокам, до 20 числа месяца, следующего за отчетным кварталом. В течение 15 дней после закрытия ИП нужно заплатить все задолженности за себя по страховым взносам;

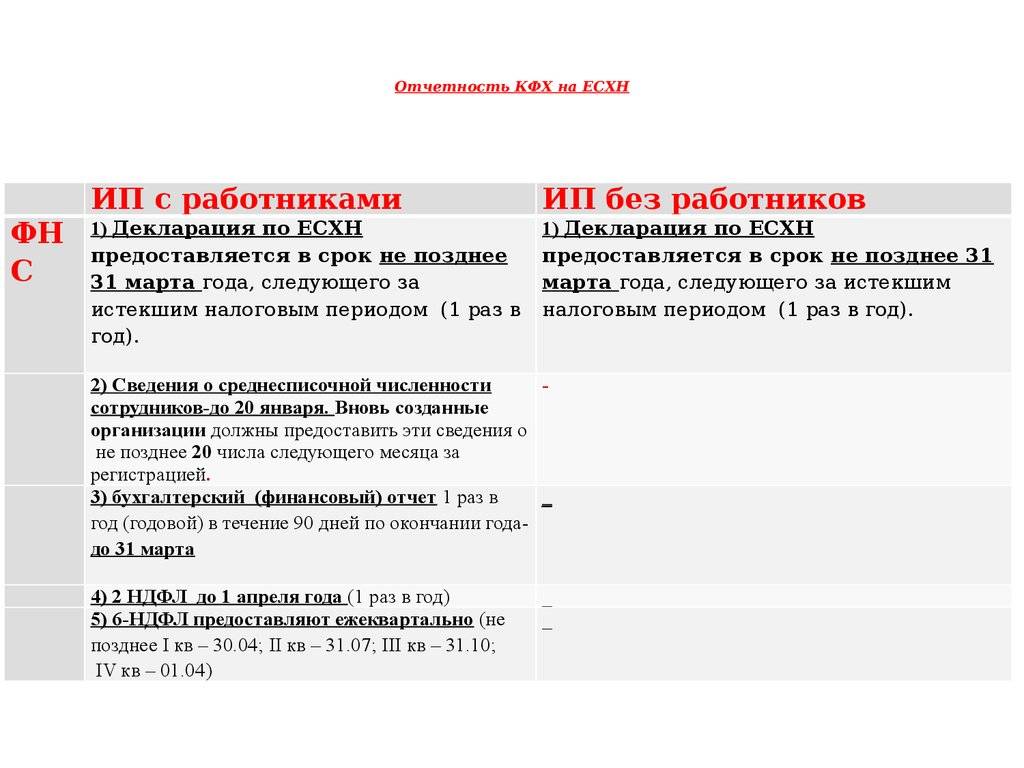

- Предприниматели, применяющие систему ЕСХН, сдают декларацию по правилам, действующим для ИП на УСН;

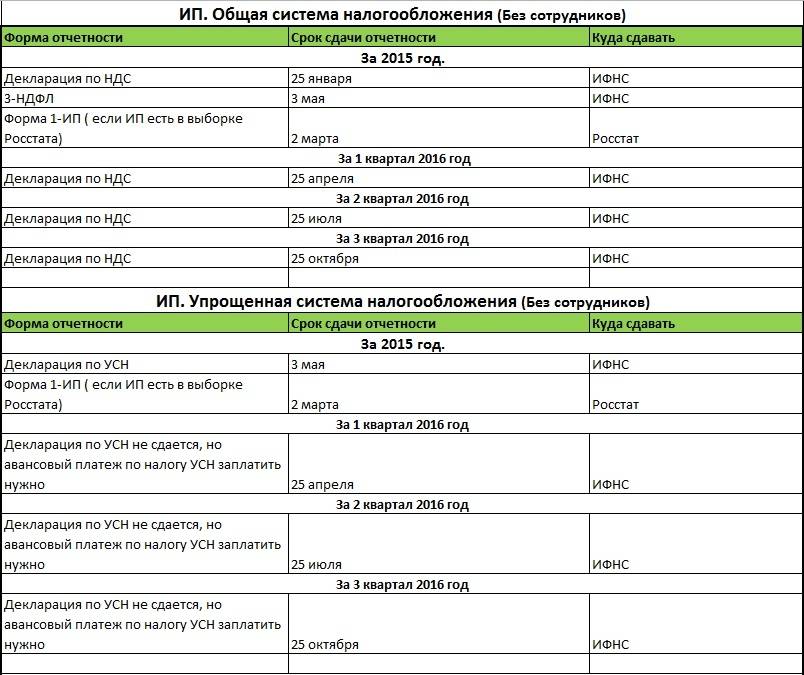

- ИП на общей системе налогообложения должны сдать две декларации: НДФЛ и НДС. 3-НДФЛ подается в течение 5 рабочих дней после внесения записи о ликвидации. Сведения о НДС подаются в обычном порядке, до 25 числа месяца, идущего за отчетным кварталом.

Бухгалтер составляет отчеты

Предприниматели на патенте освобождены от любой отчетности, поэтому ничего никуда не сдают.

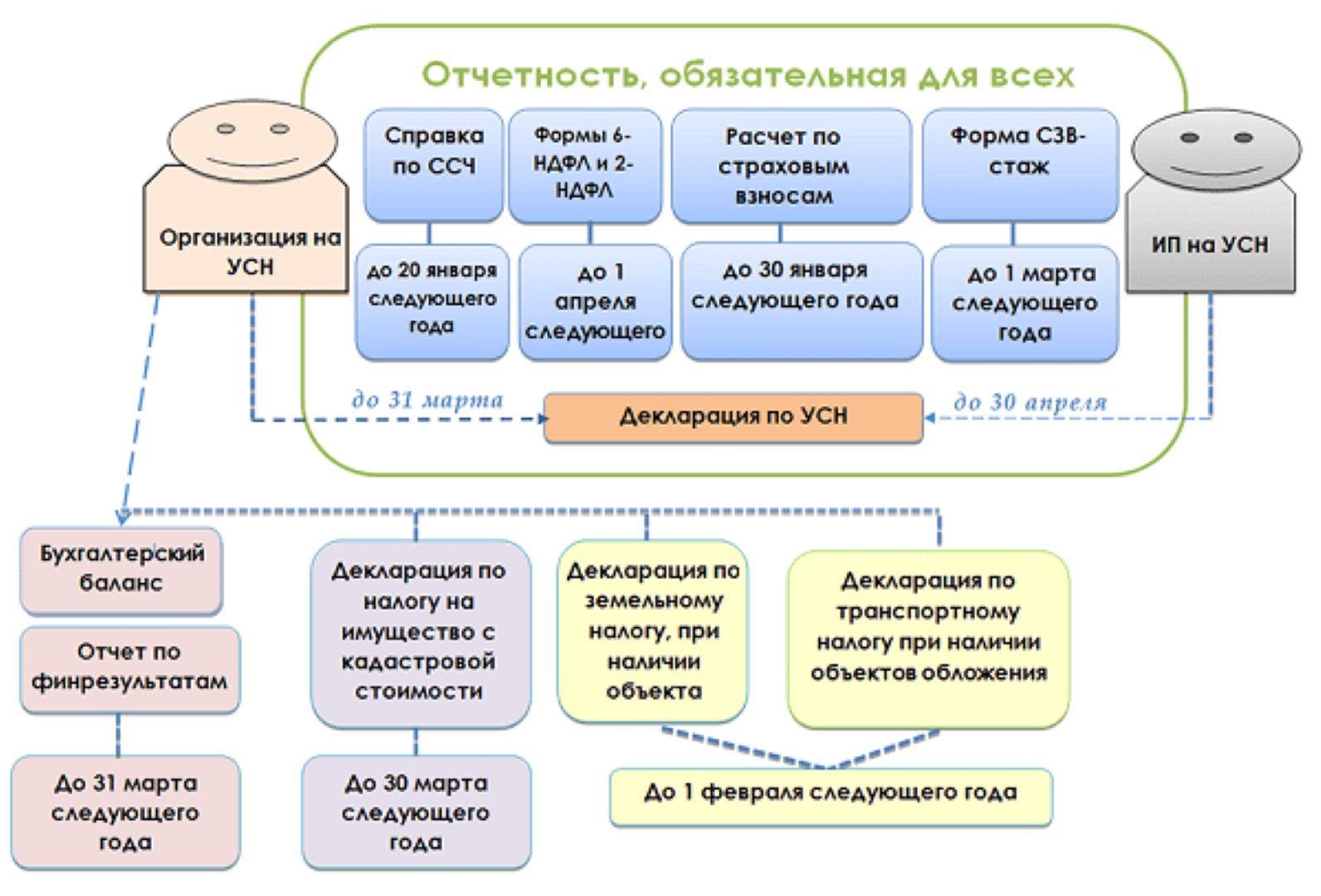

Бизнесменам с наемными работниками придется сдать гораздо больше отчетов:

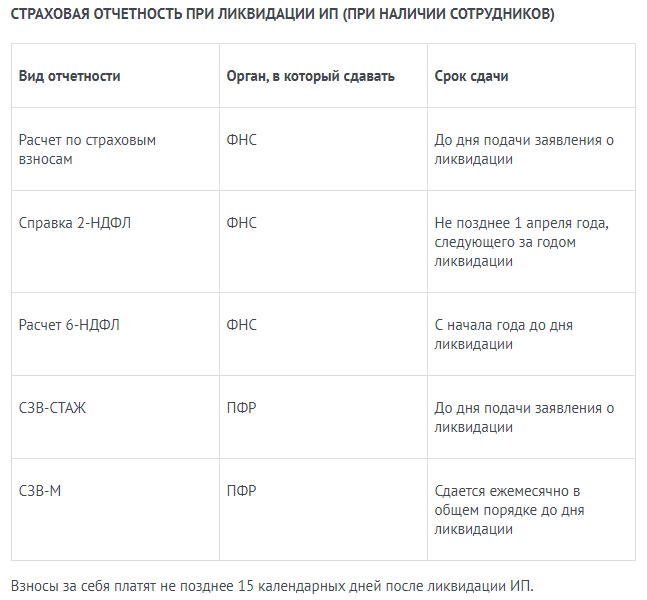

- РСВ. Необходимо подать данные в налоговую инспекцию раньше подачи заявления о прекращения предпринимательской деятельности;

- 2-НДФЛ. Нужно подать данные в ФНС до 1 апреля года, следующего за отчетным после ликвидации ИП;

- 6-НДФЛ. Рассчитывается нарастающим итогом с начала года до даты ликвидации ИП. Точных сроков сдачи ФНС не установлено;

- СЗВ-СТАЖ и СЗВ-М. Заполняется и сдается в Пенсионный фонд до момента подачи заявления на закрытие ИП;

- 4-ФСС. Отчет сдается в Фонд социального страхования до дня написания заявления на ликвидацию ИП.

Все необходимые формы отчетности, а также инструкции по их заполнению можно скачать в интернете. ИП, где количество сотрудников более 25 человек, рекомендуется обращаться за помощью по ведению учета в специальные сервисы или нанимать в штат бухгалтера.

Упрощенная система налогообложения

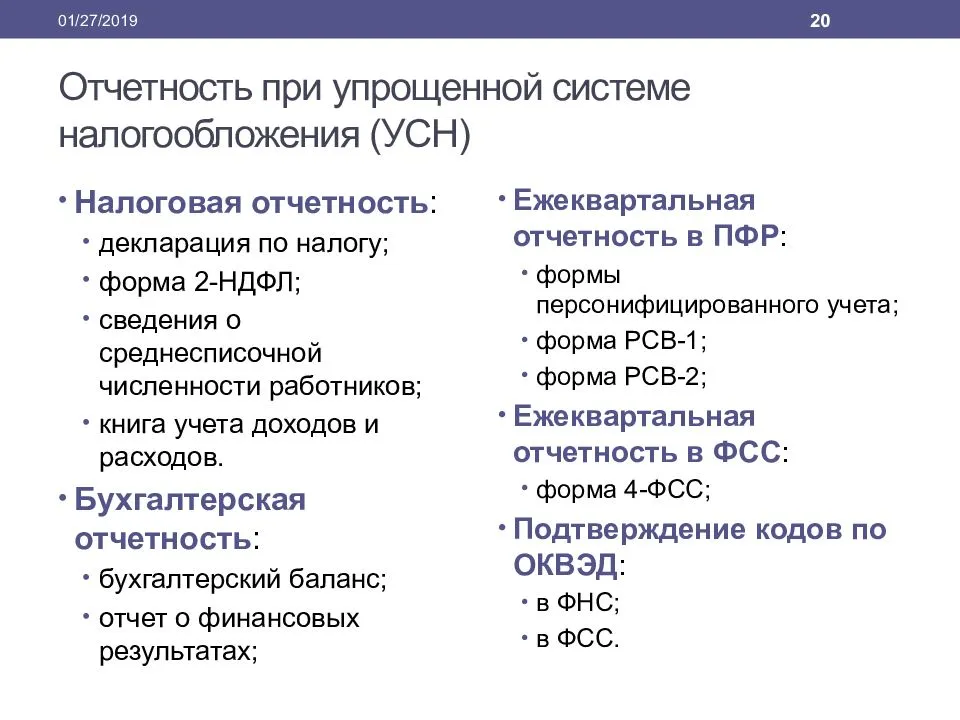

Этот режим предполагает более мягкие требования к ведению бухгалтерской документации и упраздняет уплату НДС, налога на прибыль, налога на имущество, заменяя их единым платежом. Для предпринимателя предлагается два варианта расчета суммы, вносимой в бюджет: с полученных доходов (по ставке 6%) или по принципу «доходы минус расходы» (применяется ставка 15%).

Этот режим предполагает более мягкие требования к ведению бухгалтерской документации и упраздняет уплату НДС, налога на прибыль, налога на имущество, заменяя их единым платежом. Для предпринимателя предлагается два варианта расчета суммы, вносимой в бюджет: с полученных доходов (по ставке 6%) или по принципу «доходы минус расходы» (применяется ставка 15%).

Существует ряд требований, которые не освобождают от выставления счетов-фактур, сдачи отчетов и уплате НДС. Итак, подобную отчетность ИП в налоговую без работников обязаны сдавать:

- при закупках товаров у нерезидентов;

- при совершении сделок с государственным имуществом;

- при посредничестве с нерезидентами (заключение агентского соглашения, договора о комиссии, поручение третьих лиц).

Уплаченные страховые взносы могут уменьшать окончательный налог. Если подается отчетность ИП без работников, то сумма такого вычета может достигать 100%.

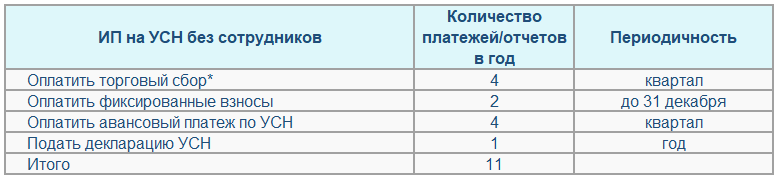

Если на УСН переходит ИП без наемных работников, отчетность будет включать следующие документы:

- Ведение книги учета доходов и расходов. Этот документ ведется независимо от выбранного порядка налогообложения при УСН. Книга может вестись в электронном виде, но в конце года распечатывается, бумажный вариант прошивается и нумеруется. Этот документ можно не предоставлять для утверждения в налоговую, однако инспекция может его потребовать и отсутствие может привести к штрафам. Также его хранение является одной из обязанностей предпринимателя. Как заполнять книгу? В нее в хронологическом порядке вносятся все хозяйственные операции. На каждый отчетный период заводится новая книга.

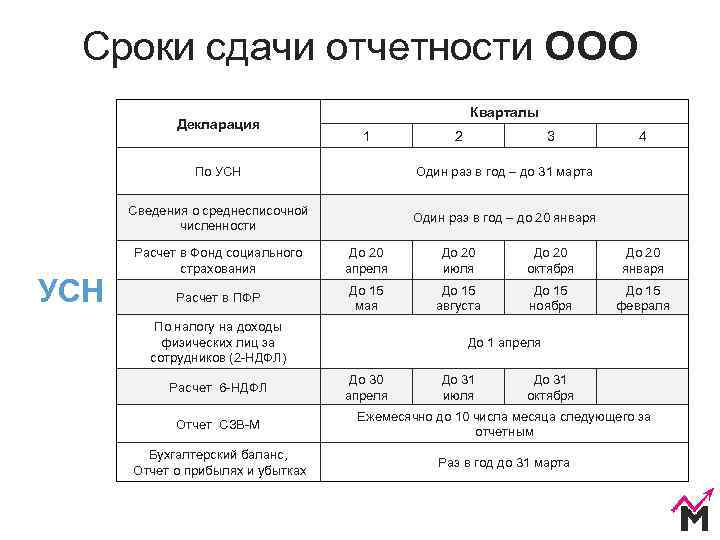

- Декларация по УСН за год. Подается в налоговый орган не позднее 30 апреля. Если налогоплательщик хочет воспользоваться правом уменьшить окончательную сумму налога на страховые взносы, их сумма разбивается на 4 платежа и уплачивается не один раз в год, а каждый квартал.

Таким образом, предпринимателю на УСН достаточно раз в год до 30 апреля появиться в налоговой для сдачи декларации по единому налогу.

Отчетность ИП без работников в Пенсионный фонд и ФФОМС в году не сдается.

Отчетность для ИП на УСН, ЕНВД при пустом штате в 2019 году

Те, кто только начинает свою предпринимательскую деятельность, задаются вопросом о выборе системы уплаты налогов. Выбор встает между двумя спецрежимами: УСН и ЕНВД.

Самым распространенным режимом оплаты налогов, созданным для малого и среднего бизнеса, считается УСН.

При применении этой системы уплаты налогов, необходимо самостоятельно выплачивать авансовые платежи без просрочки. Налог же выплачивается по итогам текущего года в соответствии со .

Календарь платежей и предоставления документов на УСН в 2019 году.

| Сроки | Платежи |

|---|---|

| Не позднее 25 апр. | Налог за первый квартал |

| Не позднее 25 июля. | Налог за полугодие |

| Не позднее 25 окт. | Налог за 9 месяцев |

| Не позднее 31 дек. | Уплатить фиксированные суммы за год по ФФОМС и ПФ |

| До 30.04.2020 | Сдается декларация, выплачивается налог за четвертый квартал |

При завершении своей деятельности ИП в любом случае необходимо предоставить последнюю декларацию за последний месяц работы до 25 числа.

Заверение КУДиР в налоговом органе упразднили, но это не значит, что ее не нужно вести. Она должна быть в прошитом и пронумерованном виде у любого индивидуального предпринимателя.

У владельца бизнеса есть возможность выбора объекта налогообложения:

- Уплачивать 6% от общих доходов и снижать налог на вносы по страховке;

- Платить 15% от суммы, получаемой при вычете из доходов расходов.

Выбирая УСН и выплачивая 6% от доходов при пустом штате, индивидуальный предприниматель имеет возможность значительно сэкономить на погашении налога на страховые взносы. Причем в размере, достигающем 100%.

то право становится доступным, если страховые взносы почти в полном объеме зачислены на счет Пенсионного фонда РФ.

Когда объектом налогообложения становится сумма, получаемая при вычете из доходов расходов, полностью уплаченные страховые взносы урезают базу налогообложения.

ЕНВД – режим уплаты налогов, в котором сумма выплат рассчитывается на основе потенциального дохода, который возможно получить от разрешенных видов деятельности без учета фактически полученных денежных или материальных ценностей. Особенностью этого метода является учет исключительно физических показателей, таких как торговое место, площадь автостоянки.

Чем они больше, тем больше и налогооблагаемый потенциальный доход. При выборе ЕНВД налог придется платить вне зависимости от полученной прибыли или ведения предпринимательской деятельности, однако при росте доходов налог останется фиксированным.

Отчетность в этом режиме налогообложения имеет ряд особых характеристик и свои даты подачи:

- КУДиР – не нужна, ее можно не вести;

- обязательна сдача налоговой декларации до 20 числа во всех из четырех кварталах (20 апр. 2019, 20 июля 2019, 20 окт. 2019, 20 янв. 2020).

Сдача отчетности производится в отделении налоговой службы по фактическому месту проведения деятельности, а при осуществлении нескольких видов — по месту жительства:

- услуги по перемещению грузов или перевозке пассажиров;

- торговля, связанная с развозом или разносом товаров;

- реклама в автотранспорте.

Необходимо ведение отчетности по физическим показателям.

В законодательстве нет строгих правил для этого пункта. Например, для показателя «площадь торговой точки» предоставляется документ аренды или субаренды.

Прописывается общая площадь занимаемого помещения, сколько пространства непосредственно задействовано для работы, а какая часть отведена для подсобных помещений.

Перечень отчетов для ИП на общем режиме – ОСНО 2022

На общем режиме налогообложения находится ИП:

- не подавший своевременно заявление о переходе на УСН

- сумма доходов которого за 9 месяцев предыдущего года превысила установленный лимит

| Декларация | Срок сдачи | Принимающаяорганизация |

|---|---|---|

| НДС | В течение 25 календарных дней после окончания квартала (включительно) (п. 5 ст. 174 НК РФ) | ИФНС |

| З – НДФЛ (налоговая декларация по налогу на доходы) | до 30 апреля (включительно) года, следующего за отчетным Если ИП закрылся, в течение 5 дней после закрытия | ИФНС |

| Книга учета доходов и расходов для ИП | заверяется в ИФНС до начала ведения КУДиР, составляемая в электронном виде – до 30 апреля | ИФНС |

| Страховые взносы | 1) Фиксированный взнос – до конца текущего года2) сверх 300 000 руб. – до 1 июля после окончания года | ПФР |

| Статистическая отчетность(1-предприниматель) | до 01 апреля года, следующего за отчетным | Статистика |

Какие отчеты нужно сдавать ИП на общем режиме

Общий режим налогообложения предполагает уплату следующих налогов:

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

Сдать налоговикам следует декларации, касающиеся исчисления указанных налогов. Таким образом, основная отчетность ИП на ОСНО включает декларацию по НДС и декларацию по форме 3-НДФЛ. Разберем каждую из них более подробно.

Отчеты по основному налогу — НДФЛ

Декларация 3-НДФЛ сдается раз в год. Для отчетности за 2019 год данная форма претерпела не значительные изменения (утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@). Подробнее об изменениях в формуляре читайте здесь.

Последний срок, установленный для отправки декларации в налоговую инспекцию, — 30 апреля года, следующего за отчетным.

Независимо от того, получал предприниматель какие-то доходы за отчетный год или нет, отчитаться по НДФЛ придется. То есть 3-НДФЛ сдается и с нулевыми показателями.

До конца 2019 года за предпринимателями-общережимниками была закреплена обязанность по представлению в налоговые органы еще одной формы — 4-НДФЛ. Ее сдавали:

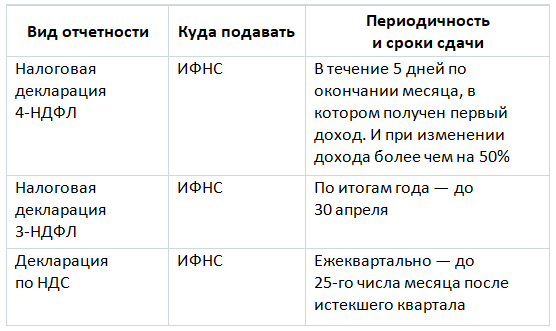

- предприниматели, которые только начали деятельность;

- бывшие спецрежимники, «слетевшие» с УСН, ЕНВД, ПСН в связи с превышением отдельных показателей;

- ИП, размер поступлений которых от основной деятельности изменился более чем на 50%.

Начиная с 2020 года 4-НДФЛ сдавать не нужно, т.к. предприниматели теперь рассчитывают авансы исходя из фактически полученных, а не предполагаемых доходов.

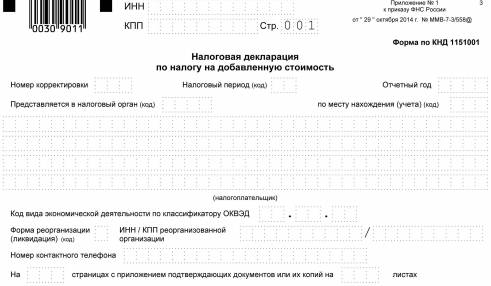

Декларация по НДС

Бланк декларации по НДС единый для организаций и для предпринимателей. Он утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Однако в связи с введенными в Налоговый кодекс изменениями в части повышения основной ставки налога до 20% форму потребовалось скорректировать, что сделал приказ ведомства от 28.12.2018 № СА-7-3/853@.

Декларация включает титульный лист и 12 разделов. Однако все сразу их заполнять и сдавать не нужно. Представлению налоговикам подлежат лишь те, для которых имеются данные для заполнения. Правильно зполнить формуляр вам поможет материал Декларация по НДС для ИП на ОСНО.

В случае передачи нулевого отчета предпринимателю предстоит оформить только титульник и раздел 1.

Декларация сдается ежеквартально, поскольку налоговым периодом для НДС выступает квартал. Отправить отчет налоговикам необходимо в срок до 25-го числа месяца, следующего за отчетным кварталом.

ВАЖНО! Отправка декларации по НДС общережимниками в инспекцию осуществляется исключительно в электронном виде. Бумажная декларация у таких налогоплательщиков считается непредставленной.

Как уменьшить сумму штрафа

В течение месяца после его получения направьте в налоговую ходатайствов свободной форме. К ходатайству приложите документы (например, платежку об уплате налога). Основные причины смягчения ответственности — болезнь, тяжёлые обстоятельства и отсутствие денег. Налоговая также учтёт, если срок нарушен незначительно, а долг небольшой. В успешном случае штраф снизят в два раза.

Отчетность в Росстат

Все предприниматели до 1 апреля 2021 года подают в Росстат форму 1-предприниматель за 2020 год. Эта форма сдается 1 раз в 5 лет. Если ее не сдать, предпринимателю грозит штраф от 10 000 до 20 000 рублей.

Условия и сроки подачи

Сроки сдачи отчетности зависят от выбора системы налогов и применения наемного труда

Их важно знать и соблюдать

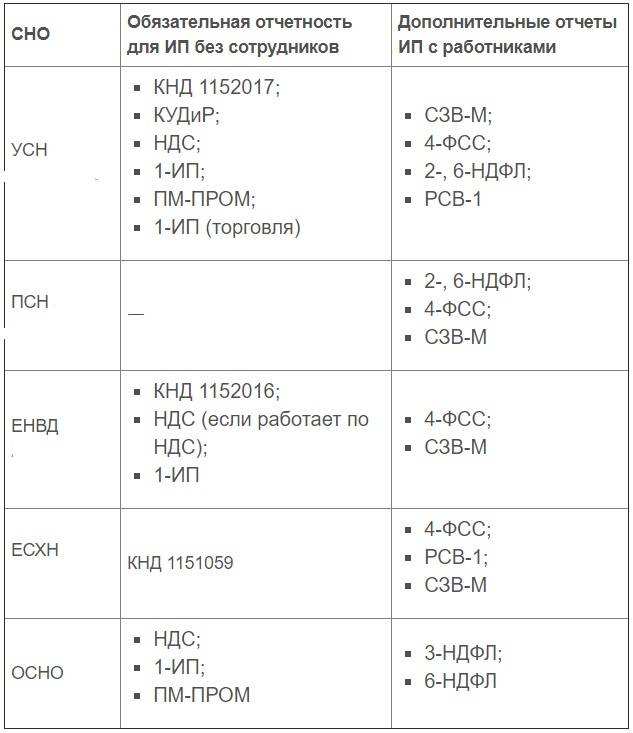

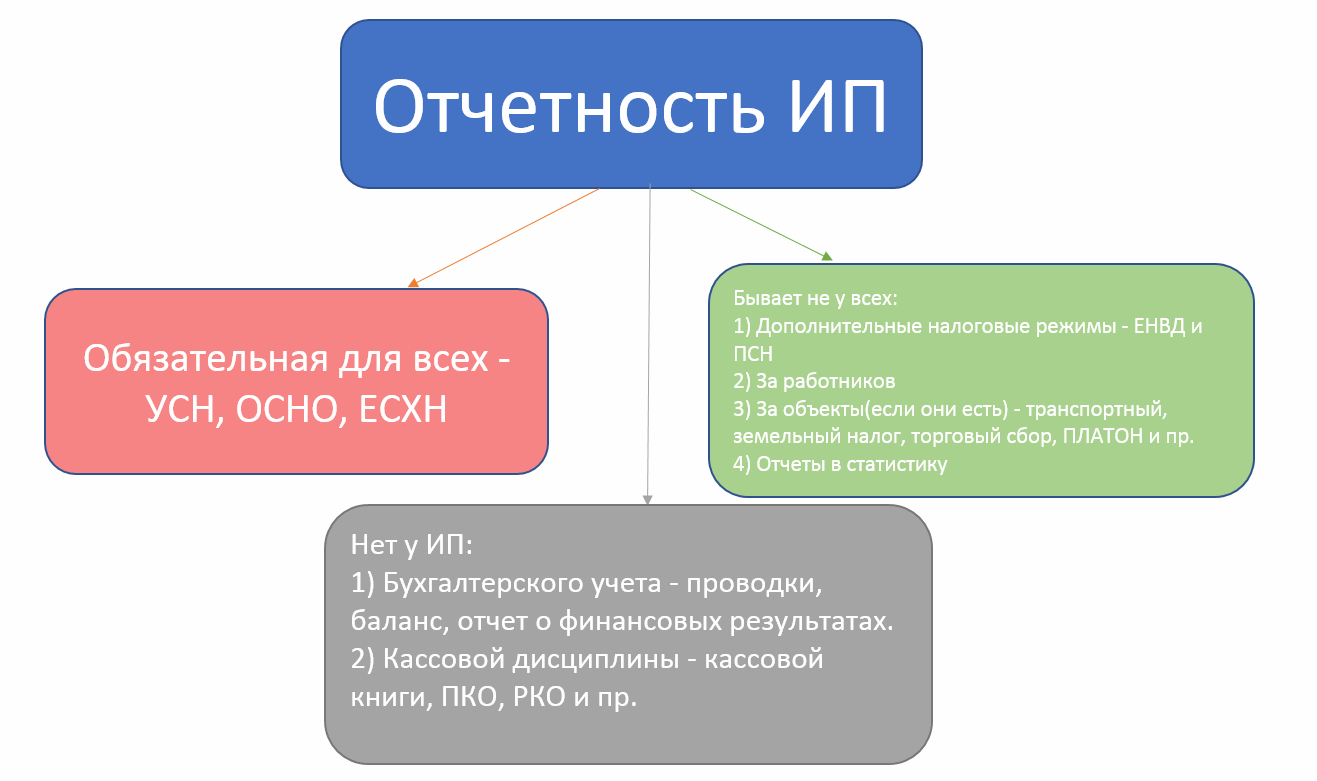

Чтобы понять, какую отчетность сдают ИП, необходимо отметить наличие шести возможным систем налогообложения для применения:

- УСН;

- ЕНВД;

- ЕСХН;

- ПСН;

- ОСН;

- НПД (для самозанятых).

В таблице ниже представлены сроки по сдаче отчетов в зависимости от системы налогов.

| Налоговый режим | Декларация | Срок |

| УСН | Декларация УСН | Не позже 30.04 последующего года |

| ЕНВД | Декларация ЕНВД | Не позже 20 числа последующего месяца |

| ЕСХН | Декларация ЕСХН | Не позже 31.03 последующего года |

| ПСН | – | – |

| ОСН | 3-НДФЛ | Не позже 30.04 последующего года |

| 4-НДФЛ | Не позже 5 дней после окончания месяца, в котором были доходы | |

| НДС | Не позже 20 числа месяца последующего квартала |

Бывают ситуации, когда ИП совмещает сразу несколько режимов. В таком случае учет ведется в разрезе каждого из них.

Всё зависит от системы налогообложения

Отчетность ИП зависит от того, какая система налогообложения избрана предпринимателем. Сразу отметим, что при регистрации индивидуальный предприниматель автоматически получает общий режим налогообложения, сменить который на специальные режимы он может или одновременно с регистрацией, или в течение тридцати дней с момента постановки на учет. Если изменение налогового режима не было инициировано вовремя, путем передачи заявки в налоговый орган, то перевести ИП на УСН, отчетность по которой имеет меньший объем, можно только со следующего года (подразумевается календарный). Это нужно учитывать начинающему бизнесмену.

Часто задаваемые вопросы

Вопрос: Какие налоги я как ИП должен платить за сотрудников?

Ответ: Это налог на доходы физ.лиц и страховые взносы.

Вопрос: С помощью какой бесплатной программы я могу подготовить декларации по сотрудникам в налоговую и пенсионный?

Ответ: Есть бесплатная программа, которая называется Налогоплательщик. Ее можно скачать на сайте налоговой, установить на свой компьютер и создавать практически любые декларации по сотрудникам.

Вопрос: В какую налоговую я должен сдавать 6-НДФЛ и 2-НДФЛ за сотрудников, если я предприниматель?

Ответ: Вы должны сдавать данные отчеты в инспекцию по месту своей прописки.

Отчеты для ИП с общим налогообложением

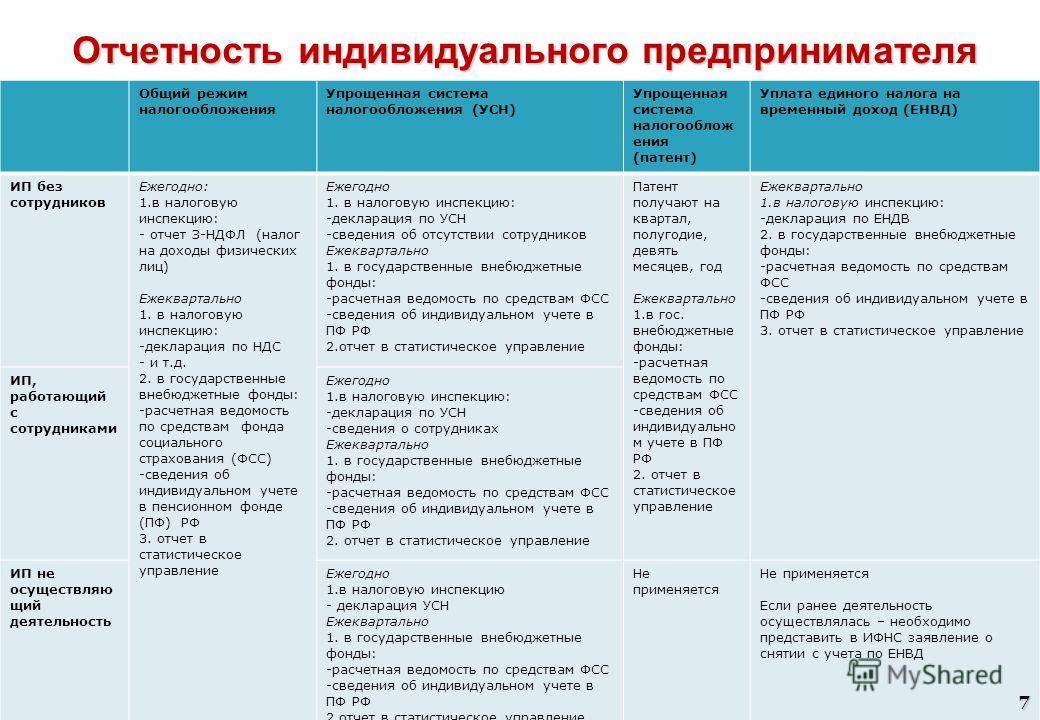

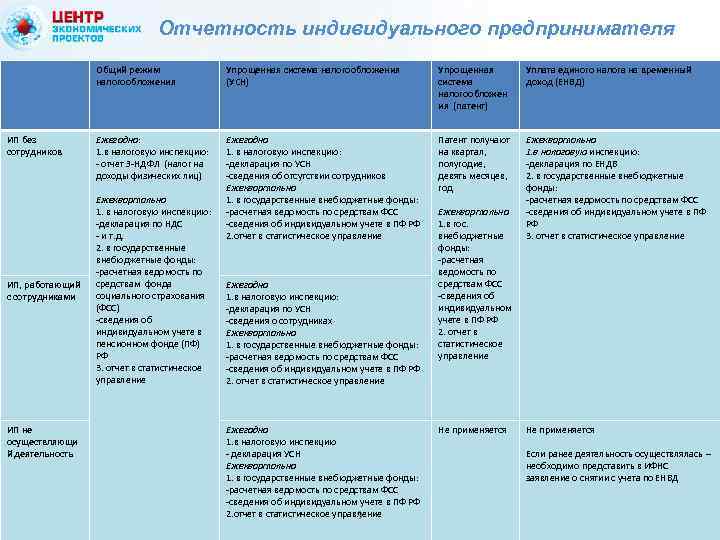

Всего в настоящее время в российской налоговой практике есть четыре налоговых режима для ИП и других правовых форм деятельности. Общее налогообложение предполагает, что бизнесмен будет платить все налоги, предусмотренные для его вида бизнеса (если нет освобождения от налогов по законодательству), вести полный бухгалтерский учет. Этот режим выбирают лица, заинтересованные в схемах с НДС. Налоговая отчетность ИП при этом режиме может быть двоякой, в зависимости от наличия/отсутствия у организатора дела наемных работников. Если работников нет, то в налоговые органы нужно направить:

- Декларацию по НДС (ежеквартально, до двадцатого числа месяца, идущего за отчетным периодом).

- Декларацию (по ф. 4-НДФЛ) в течение тридцати дней с момента начала ведения деятельности и при росте прибыли более чем на пять процентов (сведения о предполагаемом доходе).

- Декларации по налогам на доходы физ. лиц (форма 3-НДФЛ) – до тридцатого апреля года, который наступает за отчетным.

При наличии наемной рабочей силы или выплат в пользу других физических лиц, не являвшихся сотрудниками, индивидуальный предприниматель должен также подавать декларации по форме № 2-НДФЛ о доходах каждого сотрудника. Отчет по численности сотрудников, имеющихся в списках за предыдущий год, направляется в срок до двадцатого января года, который наступает за отчетным. Также стоит не забыть сдать в налоговую на заверение книгу по учету доходов и расходов предпринимателя еще до начала ее заполнения сведениями об операциях.

Какие декларации сдавать по сотрудникам

Декларации по сотрудникам делятся по трем органам, рассмотрим в таблице куда и что сдавать.

| Орган | ИФНС | ФСС | ПФР |

| Отчетность | • Среднесписочная численность; • 2-НДФЛ; • 6-НДФЛ; | • 4-ФСС | • СЗВ-М; • СЗВ-стаж |

Таким образом, по сотрудникам как для предпринимателя так и для организаций нужно сдавать отчетность в три различных органа:

- Налоговая инспекция, к которой относится предприниматель по своей прописке и в которой стоит на учета;

- Фонд социального страхования, в который нужно вставать на учет, если ИП нанимает сотрудников самостоятельно;

- Пенсионный фонд Российской Федерации, в котором стоит на учете ИП.

Отчетность ИП на ЕНВД

С 01.01.2021 единый налог на вмененный доход (ЕНВД) отменили. Соответствующие поправки внесены в Налоговый кодекс, и глава 26.3 утратила силу. Всем предпринимателям, применяющим «вмененку», необходимо было определиться с новой системой налогообложения и перейти на нее до конца декабря 2020. Но это не избавляет от необходимости сдать отчетность ИП на «вмененке» за год. Состав и сроки установлены нормами НК РФ и ведомственными нормативными актами налоговой службы.

Никаких особых указаний о том, какие отчеты сдает ИП в связи с отменой единого налога, нет. После отмены ИП просто переходит на иную систему и отчитывается за все время на «вмененке» в соответствии со стандартными требованиями. В 2021 у него уже другой набор обязанностей. Последний раз следовало отчитаться за 2020 год. Срок уже прошел, и все ИП выбрали другие режимы налогообложения, которые продолжают действовать до сих пор:

- УСН;

- ЕСХН;

- ПСН;

- ОСН.

Но если главная обязанность предпринимателя, применяющего ЕНВД, не исполнена и сдача декларации ЕНВД не произошла, на новый режим перейти не получится до полного погашения всех задолженностей перед налоговой службой.

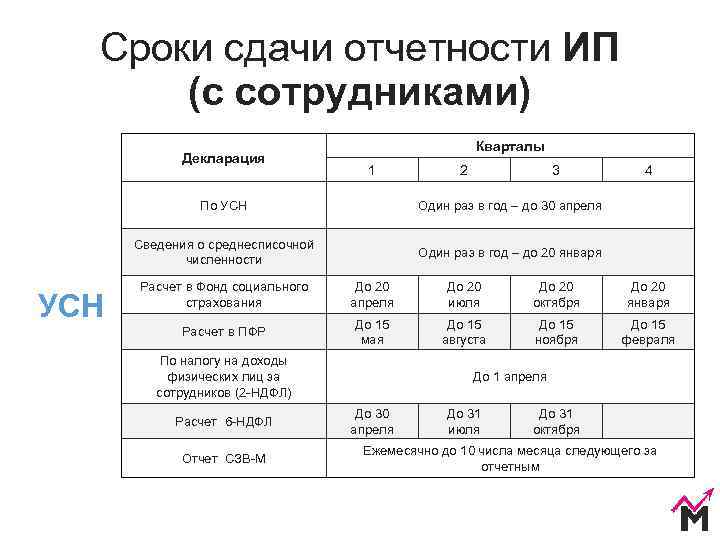

Отчетность ИП с наемными работниками

Если у предпринимателя есть наемные работники, которым он выплачивает заработную плату, у него возникает обязанность отчитываться в ИФНС:

- по страховым взносам — расчет РСВ;

- по НДФЛ — форму 6-НДФЛ и справку 2-НДФЛ.

Дополнительно придется ежемесячно сдавать отчеты СЗВ-М и СЗВ-ТД в Пенсионный фонд России, форма СЗВ-СТАЖ сдается раз в году. В Фонд социального страхования (ФСС) предприниматели с наемными работниками отчитываются по взносам от несчастных случаев на производстве и профессиональных заболеваний по форме 4-ФСС ежеквартально.

Сроки сдачи установлены следующие:

| Название отчетности | Срок сдачи за 1 квартал | За 2 квартал | За 3 квартал | За 4 квартала или год | За месяц |

|---|---|---|---|---|---|

| СЗВ-М | До 15 числа | ||||

| СЗВ-ТД | До 15 числа или в течение 3 дней после принятия на работу или увольнения работника | ||||

| СЗВ-СТАЖ | Не позднее 1 марта, следующего за отчетным периодом | ||||

| Расчет по страховым взносам | 30 апреля | 30 июля | 30 октября | 30 января | |

| 6-НДФЛ | 30 апреля | 31 июля | 31 октября | Не позднее 1 апреля, следующего за истекшим налоговым периодом | |

| 2-НДФЛ | Не позднее 1 апреля, следующего за отчетным периодом | ||||

| 4-ФСС | До 20 апреля (на бумажном носителе), до 25 апреля (электронно) | До 20 июля (на бумажном носителе), до 25 июля (электронно) | До 20 октября (на бумажном носителе), до 25 октября (электронно) | До 20 января (на бумажном носителе), до 25 января (электронно) |

Особенности сдачи нулевой отчетности

Даже если деятельность не велась, предприниматели на общем режиме должны сдавать декларации по НДС и 3-НДФЛ. Нулевая отчетность подается в те же сроки и в том же порядке, что и обычная. За ее отсутствие тоже оштрафуют.

ИП на ОСНО без сотрудников сдает только отчеты НДС и 3-НДФЛ.

Если же у ИП числятся застрахованные лица, то при отсутствии деятельности, понадобится сдать нулевые 4-ФСС и РСВ, а также:

- сведения о среднесписочной численности;

- СЗВ-М;

- СЗВ-стаж.

Пустые формы 6-НДФЛ и 2-НДФЛ сдавать не обязательно, но тогда лучше уведомить налоговую инспекцию о том, что ИП не вел деятельность и не делал выплат сотрудникам.