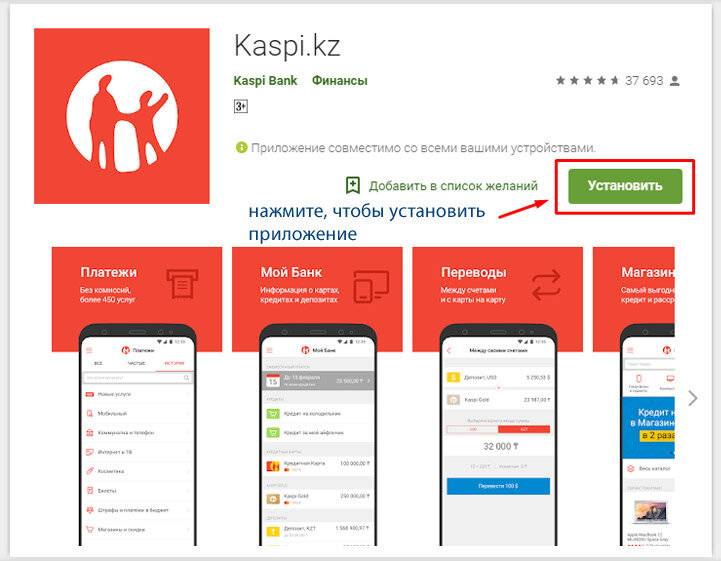

Как подается в Каспий Банк онлайн-заявка?

В автокредите можно лишь подать заявку на сайте kolesa.kz, а оформить через интернет ссуду не получится. Оформление кредита уже проходит при поездке на СТО. Об этом есть отдельный материал .

Остальные онлайн-кредиты можно получить в банке через интернет без посещения отделения. Для этого нужно быть зарегистрированным в мобильном приложении Kaspi.kz. Регистрацию можно пройти в веб-версии либо в самом приложении.

Мобильный банкинг можно скачать по ссылкам для операционных систем IOS и Android.

Процесс регистрации показан в видео:

Для оформления кредита нужно:

- Войти в личный кабинет и выбрать раздел «Мой Банк».

- Затем нужно выбрать желаемый кредит «Наличными» или «На покупки».

- В поле «Сумма кредита» нужно ввести желаемую сумму.

- Далее выбрать срок кредита и нажать на кнопку «Продолжить».

- Затем подтвердить свою личность по камере (для только что зарегистрированных пользователей — системе потребуется проверить по ИНН клиента).

- Потом необходимо подписать заявление по СМС, для этого нужно нажать на кнопку внизу и ввести код из СМС.

- После нужно подписать договор электронной подписью, которая является аналогом подписи в реальной жизни. Для этого нажимаем на кнопку «Подписать».

- На следующем этапе появится новое окно, в котором будет решение по поданной онлайн-заявке.

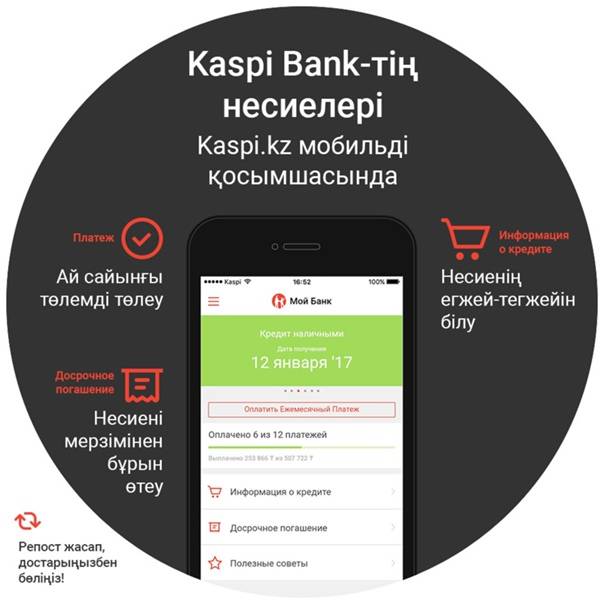

- При положительном ответе клиенту нужно создать свой персональный QR код, при помощи которого он сможет снимать наличные в банкоматах Каспий Банка.

Ниже размещено видео, в котором показано как снимать наличные при помощи Kaspi QR:

Обратите внимание! Оформить любой из перечисленных кредитов можно, посетив ближайшее отделение

Как повысить шансы на одобрение

Некоторые рекомендации для повышения шансов получения положительного решения по кредитной заявке:

- Кредитная организация принимает решение, опираясь на сведения, предоставленные заемщиком в анкете-заявке. Поэтому информацию нужно подавать максимально полную и правдивую.

- Больше шансов получить заем у клиентов с положительной историей. Поэтому, чтобы получить одобрение на большую ссуду, заявителям с испорченной кредитной историей рекомендуется предварительно взять несколько небольших кредитов, погасить их без просрочек и улучшить собственный кредитный рейтинг.

- Существенно увеличивает шансы одобрения займа официальное трудоустройство и наличие стабильного ежемесячного дохода. Минимальные шансы на получение кредита у неработающих граждан и студентов.

Основное условие для получения потребительского кредита в банке Каспий без отказа — это наличие паспорта гражданина РК с постоянной регистрацией на территории страны.

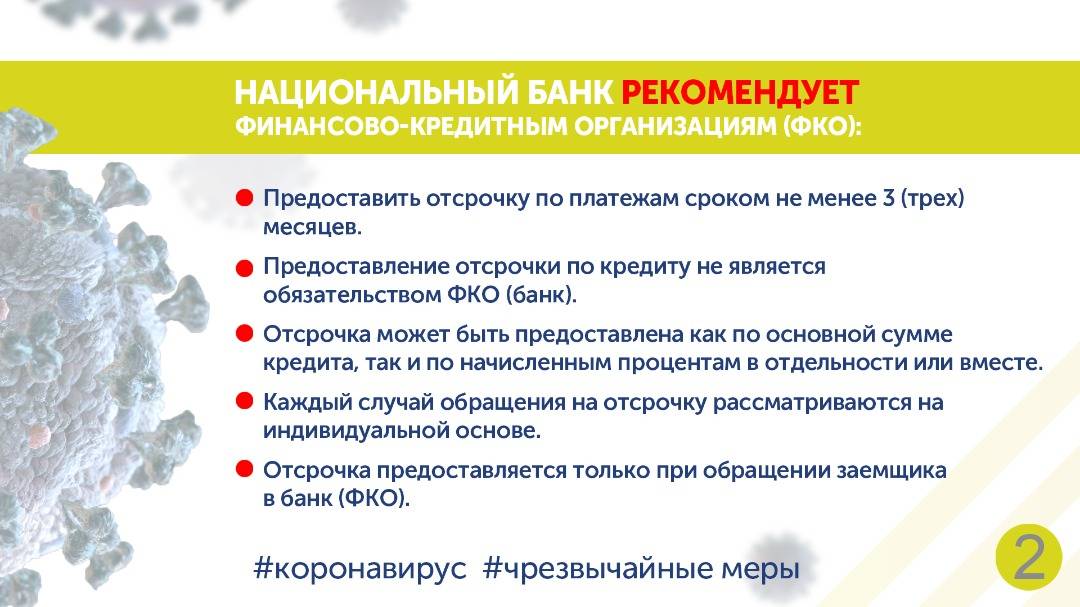

Предоставление отсрочки по кредиту отдельной услугой

Говоря о том, как получить отсрочку по погашению кредита, необходимо сказать, что некоторые банки предоставляют услугу по предоставлению отсрочки для совершения кредитных платежей. Отсрочка, как правило, предоставляется только добросовестным заемщикам при условии отсутствия у них задолженности по кредитным платежам за весь истекший срок кредита.

Рассмотрим порядок действий по получению отсрочки от банка.

1. Уточните в банке наличие соответствующей услуги и о требованиях к заемщику для предоставления отсрочки по кредиту

Вы можете уточнить необходимую информацию или на официальном сайте банка или непосредственно в отделении. Вам необходимо выяснить, предоставляет ли ваш банк услугу по отсрочке в кредитных платежах, и каковы условия для предоставления этой услуги.

Если услуга существует, вам необходимо выяснить, подходите ли вы к установленным требованиям банка. Требования в каждом банке различные, следовательно, единого порядка действий в этом вопросе не существует.

2. Подача заявления о предоставлении кредитной отсрочки. Если необходимо, оплатите комиссию

Если банк предоставляет услугу по отсрочке, в отделении вы найдете стандартную форму подачи заявления на предоставлении отсрочки. Наличие и порядок оплаты комиссии за эту услугу вам подскажут в банке.

3. Получение документов по погашению кредита с учетом предоставленной отсрочки

Вы должны получить новый график платежей по договору кредита. График должен быть изменен с учетом предоставленной отсрочки. Кроме этого документа, вам выдадут уведомление об измененной полной стоимости кредита.

Поскольку отсрочка банка позволяет некоторое время не уплачивать проценты или проценты и ежемесячные платежи по основному долгу, это облегчает вам задачу по уплате долга, но общая сумма долга закономерно возрастает из-за возникновения платы за предоставление отсрочки и из-за возможного повышения процентной ставки на остаток задолженности по кредиту.

Эта мера практикуется некоторыми банками для компенсации своего риска и убытков, вызванных предоставлением отсрочки. Но, если отсрочка – единственная возможность избежать более суровых мер принудительного исполнения в отношении заемщика, например, обращения взыскания на залог или на имущество заемщика, ею надо пользоваться (см. ч. 3 ст. 68 Закона № 229-ФЗ от 02 октября 2007 г.).

Почему не получается платить: возможные причины

Не всегда в должники попадают люди недобросовестные. Жизнь полна неожиданностей и может преподносить неприятные сюрпризы.

Возможные причины неуплаты по задолженности:

- потеря работы – оставшись без зарплаты, человек не в состоянии нести взятые обязательства;

- травма или болезнь, приведшая к длительному периоду нетрудоспособности;

- вынужденное увольнение в связи с семейными обстоятельствами (необходимость ухода за тяжелобольным родственником и пр.).

Нередко в группу неплательщиков попадают люди легкомысленные, не умеющие планировать траты или просто забывающие вовремя внести платеж.

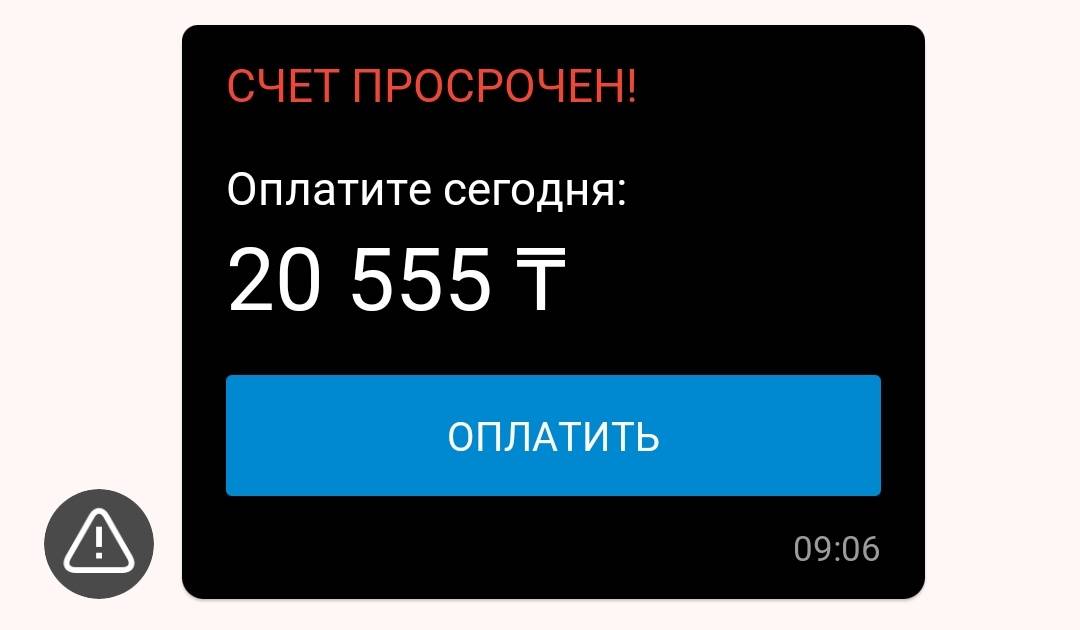

Что будет, если не платить кредит в Каспий банке

Kaspi Bank / Каспи Банк предлагает различные кредитные продукты. Можно купить товары в кредит или получить деньги наличными. Если выплачивать деньги аккуратно, то у клиента не возникнет ни малейших проблем. Тем более что существует масса удобных способов вносить платежи.

Но заемщики нередко интересуются, что будет, если не платить кредит в Каспий банке. Все возможные меры и санкции прописаны в договоре. Поэтому необходимо внимательно читать этот документ, прежде чем подписать его.

Получить информацию по договору можно в любой момент в мобильном приложении. В личном кабинете можно посмотреть:

- сумму кредита;

- дату его получения;

- на какой срок выдана ссуда;

- график внесения платежей;

- сумму, которую нужно вносить каждый месяц;

- общий остаток задолженности;

- минимальную сумму, которую можно внести, чтобы погасить долг досрочно.

Узнать о задолженности можно и в отделении, посетив его лично, либо сделав звонок по бесплатной «Горячей линии» (телефон для звонков с мобильных – 9999).

Предложения по кредиту от Каспий банк

Каспийский предлагает своим клиентам воспользоваться одним из следующих видов кредитования:

- Кредит наличными. Размер ссуды — от 20 тыс. до 1 млн. тенге. Кредитный период — минимум 3 месяца и максимум 4 года. Процентная ставка — 17,99-26,99%.

- Кредит на покупки. Сумма займа — 7,5 тыс.-1 млн. тенге. Срок кредитования — от 3 месяцев до 2 лет. Годовой процент — 24,99%.

Получить потребительский кредит или заемные средства на покупку товаров можно за 15 минут, оформив онлайн заявку на официальном портале Каспийска. Наличные можно получить в ближайшем подразделении финансовой компании.

Потребительский кредит

В линейке потребительского кредитования в Каспи для физических лиц есть несколько привлекательных предложений. Гражданам Казахстана предоставляется возможность оформлять потребительские ссуды непосредственно в торговых центрах компаний-партнеров кредитного учреждения. Для получения займа понадобится всего 5 минут свободного времени и паспорт гражданина РК.

Заемные средства кредитор предоставляет на следующих условиях:

- кредитный лимит — 1 млн. тенге;

- за обслуживание кредитного счета взимается комиссия — 0,99%;

- минимальная годовая ставка — 24,99%;

- без первоначального взноса;

- предоставляется рассрочка платежей на 3 месяца;

- максимальный срок действия кредитного соглашения — 24 месяца;

При этом потребительские ссуды на приобретение товара предоставляются без оформления страхового соглашения.

Кредит без подтверждения доходов

Кредитор доверяет своим клиентам, поэтому можно получить ссуду без подтверждения доходов, залога и поручителей даже на покупку авто. Для заключения кредитного соглашения заемщику достаточно представить любой документ, удостоверяющий его личность.

Это условие предоставляется по всем кредитным продуктам, предлагаемым финансовой организацией:

- автокредиты;

- потребительские ссуды наличными;

- кредиты для покупок.

По всем перечисленным займам максимально можно получить 1 млн. тенге.

Финучреждение кредитует даже клиентов с плохой кредитной историей, предоставляя им займы на выгодных условиях

Неблагонадежные заемщики благодаря Каспийскому банку имеют возможность улучшить собственный кредитный рейтинг, чтобы впоследствии получать займы в других финансовых компаниях, которые обращают внимание на КИ клиентов. Но для этого необходимо своевременно вносить обязательные ежемесячные платежи и не допускать просрочек

Рефинансирование кредита в Каспий банк

Специальной программы для рефинансирования действующих ссуд, оформленных заемщиками в сторонних финучреждениях, в банке Каспий нет. Для погашения действующих задолженностей можно оформить потребительскую ссуду наличными до 1 млн. тенге на 4 года. Чтобы получить такой заем, кредитору достаточно предъявить любой документ, подтверждающий личность, иметь сотовый телефон.

Процедура оформления отсрочки

Процесс оформления отсрочки зависит от того, какой тип предоставляется. Чаще всего речь идет о договорных отношениях, поэтому следует выполнить следующее:

- обратиться в отделение банка, в котором оформлялся кредитный договор. Если обращение в то же самое отделение не представляется возможным, можно прийти в любое другое представительство банка и уточнить у сотрудников дальнейшие действия;

- обсудить с представителем банка возможность предоставления отсрочки, а также ее условия;

- заключить договор отсрочки. Чаще всего он оформляется в виде дополнительного соглашения;

- по окончании срока действия соглашения продолжить платежи или обратиться в отделение в соответствии с условиями документа.

Возможность заключения договора полностью зависит от воли сторон. Невозможно принудить банк заключить соглашение об отсрочке.

Необязательно обращаться лично. Можно направить в банк соответствующее обращение. Однако стоит учесть, что срок ответа на заявление может достигать 30 дней. За данный временной отрезок граждане также должны выплачивать кредит вместе с процентами.

Если речь идет об отсрочке исполнения уже вынесенного решения, то нужно выполнить следующие действия:

- обратиться в ФССП по месту исполнения и получить справку об остатке задолженности. Как правило, дело возбуждается по месту регистрации должника. Конкретного пристава, который будет вести производство, можно будет узнать уже в отделении;

- собрать иные документы, подтверждающие наличие задолженности, а также факторы, которые указывают на невозможность исполнить обязательство в срок. Например, это может быть справка о доходах, указывающая на их резкое снижение, медицинские документы, указывающие на заболевание и т. д. Также можно приложить доказательства того, что в будущем ситуация может измениться, например, договор, по которому можно получить средства через какой-то временной отрезок;

- подготовить заявление в суд об отсрочке исполнения судебного акта;

- подать заявление в суд. Выбирают тот же судебный орган, который изначально выносит решение о взыскании кредитной задолженности;

- принять участие в судебном процессе либо направить заявление о рассмотрении дела в отсутствие заявителя;

- получить судебный акт и подать его в ФССП для приостановки исполнения.

Процедура реализуется сложнее всего, когда должник участвует в банкротстве. Сначала проводятся стандартные действия, направленные на банкротство. Потом должник, на стадии, когда решается вопрос о применении реструктуризации, подает ходатайство об отсрочке. Его также нужно обосновать и приложить все необходимые доказательства.

Прочтите: Как написать заявление в банк об отмене штрафов и пени

Необходимые документы

Вместе с заявлением на кредит заявитель представляет документ, подтверждающий его личность. Это может быть:

- паспорт РК;

- удостоверение личности РК;

- вид на жительство;

- удостоверение личности без наличия гражданства, полученное в РК.

Выписку про доходы от работодателя кредитор не требует. Но при наличии такого документа шансы на получение максимального размера займа и минимальной процентной ставки существенно увеличиваются.

Сотрудники финучреждения работают с каждым клиентом индивидуально. Поэтому кредитный лимит, период действия договорного соглашения и годовой процент в каждом случае будет отличаться.

Окончательное решение банк-кредитор принимает после анализа КИ и платежеспособности потенциального заемщика.

Как погасить заем?

Как и любой потребительский кредит, заем от Каспи нужно своевременно погашать. При просрочке ФКУ ежедневно начисляет 0,5% от неоплаченного ежемесячного платежа. Чтобы не нарваться на лишние проценты, стоит помнить о следующих правилах возврата задолженности:

- рекомендуется погашать заем до 20:00, иначе платеж зачислится следующим днем;

- нельзя оплатить кредит другого человека на Kaspi.kz, только через банкомат по ИНН заемщика;

- если платеж не поступил на счет, нужно заполнить соответствующую форму и приложить к жалобе чек;

- разрешается оплатить задолженность вперед – деньги будут лежать на счету, а в нужный день спишутся в пользу кредита;

- поменять отчетную дату нельзя.

Погасить кредит можно любым удобным способом. Так, принимаются платежи без комиссии в фирменных терминалах и банкоматах, а также с Kaspi Кошелька, Kaspi Gold или Kaspi Депозита в любой валюте. Наличные разрешается внести через кассу ФКУ или в отделении «Казпочта». Также доступны безналичные переводы со стороннего счета или карты. В последнем случае банк-эмитент нередко удерживает комиссию.

Понятие кредита с юридической точки зрения

С точки зрения юристов кредит – это экономические взаимоотношения, при которых один собственник передает второму во временное пользование какие-либо ценности. Участник сделки, получающий ценности, обязуется их вернуть на определенных условиях. В условиях оговаривается срок возврата, а также плата за пользование.

Основные принципы кредитования:

- Возвратность. Полученные средства необходимо вернуть в оговоренной форме.

- Платность. За пользование ценностями предполагается вознаграждение собственнику, предоставившему кредит.

- Срочность. Возврат средств производится в строго оговоренные сроки. Возврат производится частями по заранее составленному графику. Отступление от графика является нарушением договоренностей.

При получении кредита в банке практически всегда проводится страхование кредитных рисков. Это делает продукт дороже, но помогает обезопасить собственника от безвозвратной потери средств.

Как влияет кредитная история?

Каспи Банк практически не выдвигает требований к кандидатам. При обработке заявки ФКУ смотрит на возраст, платежеспособность и кредитную историю потенциального заемщика. Последняя нередко становится определяющим фактором, так как показывает благонадежность и ответственность физического лица. Граждане Казахстана могут раз в год бесплатно узнать свою кредитную историю. Для этого необходимо запросить соответствующий отчет в следующих инстанциях:

- через электронное правительство (www.egov.kz);

- в городских ЦОНах,

- в Первом кредитном бюро.

Обновляется кредитная история каждые 15 рабочих дней, поэтому после отклонения заявки можно подавать повторный запрос на заем уже через две недели. Исправляется «испорченное» досье только своевременным погашением нового кредита. Но прошлые просрочки останутся – данные хранятся в бюро в течение 10 лет.

Как получить отсрочку по кредиту в иных финансовых организациях?

Помимо банков существует и другие финансовые компании. Например, организации, предоставляющие

микрозаймы онлайн в Казахстане, такие как сервис онлайн-займов Кредит24. Данный сервис позволяет взять небольшую сумму денег в пределах 200 000 тенге на срок до 1 календарного месяца для решения внезапных денежных проблем.

Однако опять может случиться непредвиденная ситуация, вследствие которой заемщик может испытывать затруднения по своевременной оплате долга, ведь зарплату могут задержать или украсть в общественном транспорте. В такой ситуации Кредит24 идет навстречу своему клиенту и дает возможность продлить срок погашения займа. Например, если вы взяли онлайн-займ на сервисе Кредит24 и у вас не получается погасить всю сумму вовремя, то в день возврата займа в вашем Личном Кабинете активируется кнопка «Продлить займ», которой можно воспользоваться. Срок продления может достигать срока до 30 дней и комиссия за это не взимается. Вы просто оплачиваете уже начисленное вознаграждение и в случае успешной активации продления увидите в Личном Кабинете измененный срок погашения займа и уже погашенную вами сумму. Начисленную сумму вознаграждения или, проще говоря, проценты, начисленные за период действия займа, вы можете оплатить, воспользовавшись одним из следующих способов: банковской картой, терминалами Qiwi, Qiwi-Wallet, Касса24 или сервисом Личная касса24.

В заключение, хочется отметить, что при возникновении любых финансовых трудностей, чтобы не запятнать свою кредитную историю, необходимо вовремя уведомлять банк или финансовое учреждение о своей неплатежеспособности и, по возможности, стараться выплачивать если не всю сумму долга, то хотя бы часть. Желаем вам вовремя оплаченных кредитов и безупречной кредитной истории!

Что такое отсрочка платежа по кредиту?

Во-первых, если вы обнаружили, что платить очередной взнос по кредиту нечем, не стоит «уходить на дно», скрываясь от банка. Финансовое учреждение отреагирует начислением целого спектра штрафных санкций, а ваша кредитная история будет надолго омрачена.

Многие крупные банки, такие как Сбербанк, Ренессанс кредит, Банк ВТБ предоставляют клиентам несколько программ кредитных отсрочек на выбор. Это может быть:

- Полная отсрочка – когда клиент временно освобождается от внесения ежемесячных платежей в полном объеме. Предоставляется на короткий срок – максимум 2-3 месяца.

- Расссрочка выплаты основного долга – при этом клиент в течение какого-то времени платит лишь проценты.

- Рассрочка уплаты процентов – платить нужно лишь «тело долга». Такой вариант предлагается очень редко, так как в результате снижается сумма переплаты по кредиту.

- Изменение существующего гашения займа, уменьшение аннуитетных платежей за счет продления срока действия кредитного договора.

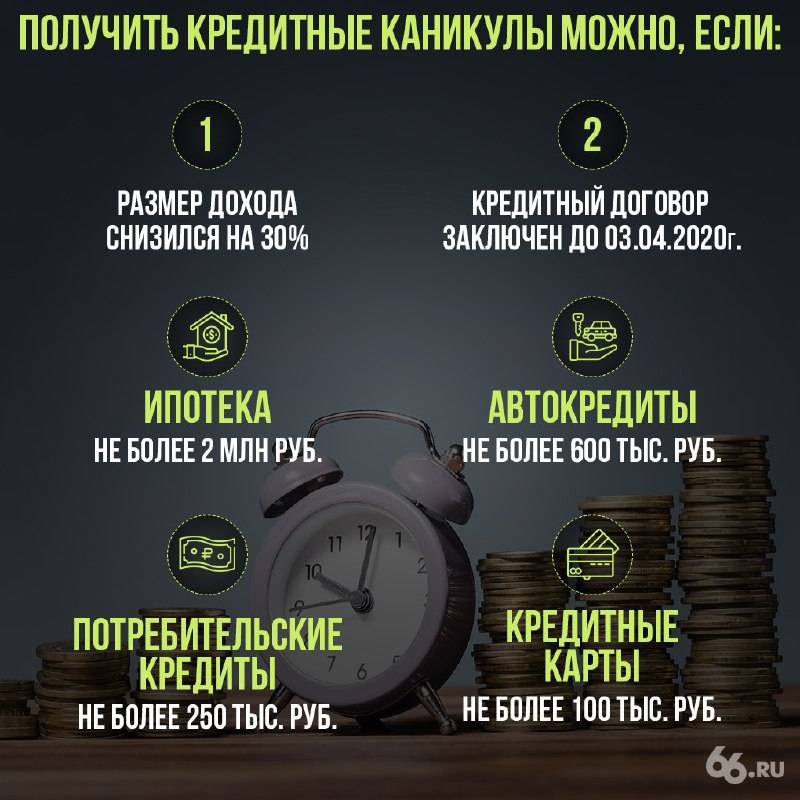

Основания для отсрочки кредита

На предоставление финансового послабления могут рассчитывать не все, а лишь те клиенты, чье финансовое положение потерпело крах в результате объективных факторов. К ним относят:

- Лишение работы или снятие с выгодной должности не по своему волеизъявлению. Это может быть сокращение штатов, перевод на более низкую должность, снижение заработка и т.д.

- Появление новорожденного. В таких случаях отсрочка на год предусмотрена законом, а банк может предложить более длительные кредитные каникулы по своему усмотрению.

- Потеря трудоспособности.

- Потеря кормильцев, необходимость ухода за близкими вследствие тяжелого заболевания.

- Форс-мажорные ситуации – поджог жилья, угон авто и т.д.

Список обстоятельств для рассрочки в разных банках может несколько различаться, будучи утвержденным на основании решения руководящих органов, поэтому следует запросить его у своего кредитора, прежде чем подавать заявление на отсрочку.

Необходимые документы

Список документации для одобрения рассрочки может варьироваться в зависимости от причины утраты платежеспособности.

В любом случае от клиента потребуют:

- Паспорт российского гражданина (оригинал).

- Заявление на отсрочку платежа по кредиту.

Дополнительные документы в обоснование временной неплатежеспособности:

- Свидетельство о рождении ребенка/детей.

- Трудовая книжка (подлинник либо заверенная копия) с записью о том, что человек лишился места работы и/или прежнего заработка в результате сокращения, понижения в должности, т.е. по любым независящим от него причинам. Если это было увольнение по собственной инициативе, банк вряд ли пойдет на уступки.

- Справки об изменившемся размере зарплаты (как правило, это 2-НДФЛ).

- Документы в подтверждение стойкой нетрудоспособности, инвалидности – это справки из стационара, выписки из больничных карт, заключение МСЭ и т.д.

- Аналогичная документация в подтверждение болезни близких родственников + документы о родстве.

- Постановление о возбуждении уголовного дела в случае угона авто, и т.д.

Максимальный срок

Срок кредитных каникул выбирается на усмотрение банка:

- Таковой может быть регламентирован кредитным договором, как и иные условия рассрочки.

- В иных случаях длительность рассрочки зависит от ее программы и решения кредитного комитета финансовой структуры.

- Так, полная отсрочка редко может продолжаться дольше, чем три месяца.

- При рассрочке выплаты основного долга картина выглядит иначе: в этом случае может быть представлена частичная отсрочка платежа по кредиту на год и даже больше.

К примеру, Сбербанк может разрешить клиенту не платить проценты по договору займа до 1-2 лет в следующих случаях:

- Появление в семье новорожденного;

- Тяжелая болезнь самого клиента либо его ближайших родственников;

- Потеря места работы и/или прежнего заработка (не по своей воле).

- Прочие непредвиденные ситуации, такие как пожар в доме, угнанный автомобиль и т.д.

Банк ВТБ (ПАО) предлагает клиентам финансовое послабление на следующих условиях:

Программа «Льготный платеж», позволяющая в течение первых трех месяцев платить лишь проценты. Подключается по программам кредита наличными на бесплатной основе.

Услуга «Кредитные каникулы» предполагает разрешенный пропуск одного платежа каждые полгода, при этом срок конечного гашения ссуды соразмерно сдвигается

Важно, чтобы с момента выдачи займа прошло не менее полугода, а до его полного погашения осталось не меньше, чем 3 месяца. Предоставляется при условии оплаты комиссии 2000 руб.

Почему не получается платить: возможные причины

Не всегда в должники попадают люди недобросовестные. Жизнь полна неожиданностей и может преподносить неприятные сюрпризы.

Возможные причины неуплаты по задолженности:

- потеря работы – оставшись без зарплаты, человек не в состоянии нести взятые обязательства;

- травма или болезнь, приведшая к длительному периоду нетрудоспособности;

- вынужденное увольнение в связи с семейными обстоятельствами (необходимость ухода за тяжелобольным родственником и пр.).

Нередко в группу неплательщиков попадают люди легкомысленные, не умеющие планировать траты или просто забывающие вовремя внести платеж.

Что будет, если не платить кредит в Каспий банке

Kaspi Bank предлагает различные кредитные продукты. Можно купить товары в кредит или получить деньги наличными. Если выплачивать деньги аккуратно, то у клиента не возникнет ни малейших проблем. Тем более что существует масса удобных способов вносить платежи.

Но заемщики нередко интересуются, что будет, если не платить кредит в Каспий банке. Все возможные меры и санкции прописаны в договоре. Поэтому необходимо внимательно читать этот документ, прежде чем подписать его.

Получить информацию по договору можно в любой момент в мобильном приложении. В личном кабинете можно посмотреть:

- сумму кредита;

- дату его получения;

- на какой срок выдана ссуда;

- график внесения платежей;

- сумму, которую нужно вносить каждый месяц;

- общий остаток задолженности;

- минимальную сумму, которую можно внести, чтобы погасить долг досрочно.

Узнать о задолженности можно и в отделении, посетив его лично, либо сделав звонок по бесплатной «Горячей линии» (телефон для звонков с мобильных – 9999).

Понятие кредита с юридической точки зрения

С точки зрения юристов кредит – это экономические взаимоотношения, при которых один собственник передает второму во временное пользование какие-либо ценности. Участник сделки, получающий ценности, обязуется их вернуть на определенных условиях. В условиях оговаривается срок возврата, а также плата за пользование.

Основные принципы кредитования:

- Возвратность. Полученные средства необходимо вернуть в оговоренной форме.

- Платность. За пользование ценностями предполагается вознаграждение собственнику, предоставившему кредит.

- Срочность. Возврат средств производится в строго оговоренные сроки. Возврат производится частями по заранее составленному графику. Отступление от графика является нарушением договоренностей.

При получении кредита в банке практически всегда проводится страхование кредитных рисков. Это делает продукт дороже, но помогает обезопасить собственника от безвозвратной потери средств.

Bank RBK

Банк готов поддержать своих клиентов и дать возможность отсрочки без начисления пени и штрафных санкций для физических и юридических лиц, оказавшихся в затруднительном финансовом положении из-за ЧС в республике.

Помимо этого, не будет начислений за просрочку свыше 90 дней по беззалоговым потребительским кредитам физлиц, само собой после вступления в силу поправок в законодательство.

Также банк предоставит возможность для исправления своей негативной кредитной истории в случае погашения 50% просроченного долга в течение 12 месяцев.

Для ИП и представителей МСБ будет рассмотрена реструктуризация кредитных обязательств, в том числе график выплат.

На данный момент банк разрабатывает стратегию приема и рассмотрения заявок от клиентов.

АО «Bank RBK»

Тел.: +7(727) 330-90-30, вн.: 1518 shen_v@bankrbk.kz

Тел.: +7(727) 330-90-30, вн.: 1548 gerasimchuk_v@bankrbk.kz

Чем может помочь банк?

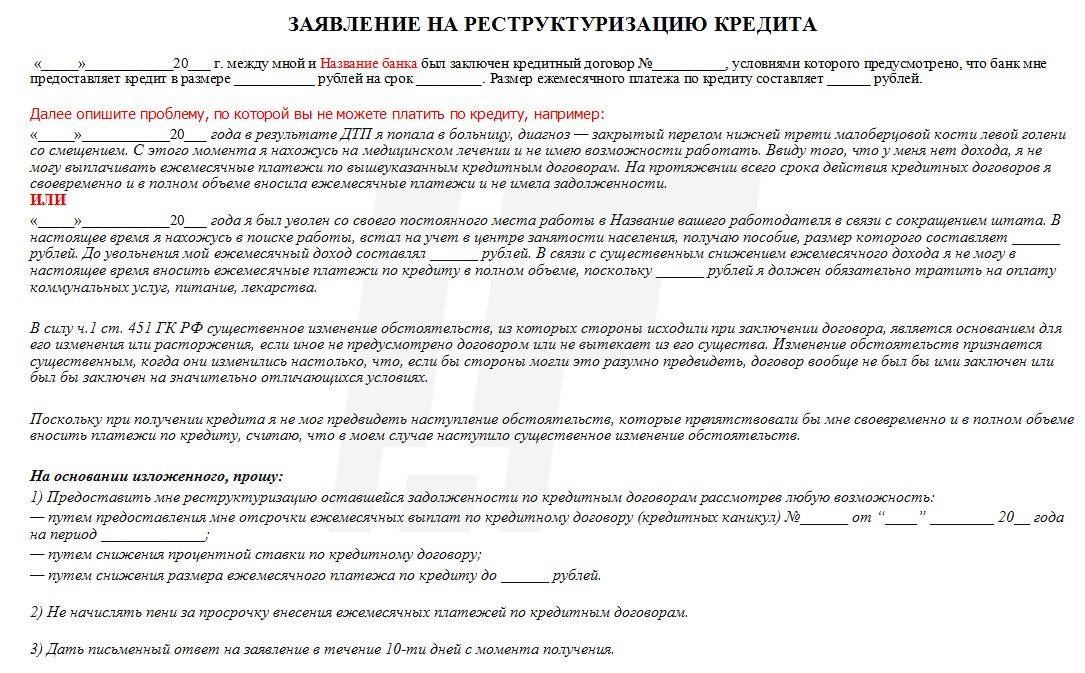

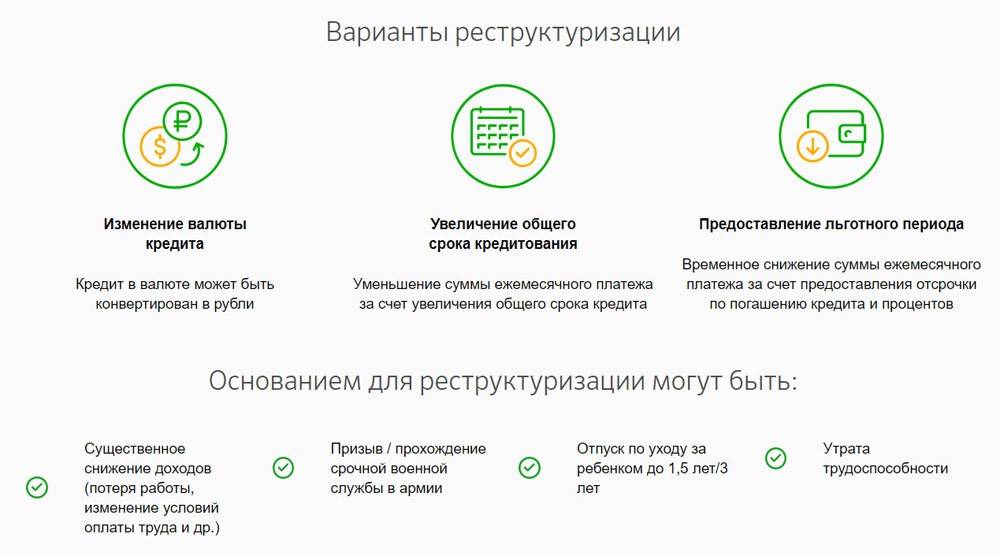

Если вы обратитесь в банк с соответствующим заявлением, вам предложат провести реструктуризацию кредита. Возможны следующие варианты:

- Продление срока действия договора, благодаря чему платежи распределяются на более длительное время, а их ежемесячный размер уменьшается.

- Снижение процентной ставки – временно, максимум на полгода.

- Отсрочка погашения основной суммы долга – так называемые «кредитные каникулы», когда в течение определенного периода времени вы платите только проценты.

- Отсрочка выплаты процентов, начисляемых на тело кредита – в отличие от предыдущего пункта, это очень выгодный для заёмщика вариант. Ведь вы, прежде всего, выплачиваете основную сумму долга, а значит, снижаются и проценты.

- Изменение графика выплат – можно приблизить день выплаты к дню получения зарплаты.

- Рефинансирование кредита – выдача другого займа, с более низкой процентной ставкой, для погашения предыдущего.

Чтобы доказать ухудшение своей платежеспособности, необходимо приложить к заявлению такие документы:

- Справку о заработной плате за 6 месяцев. Если ваш доход сократился, это будет весомым аргументом для кредитора.

- Копию трудовой книжки с отметкой об увольнении или документ о постановке на учёт в центре занятости.

- Свидетельство о рождении ребёнка.

- Выписку из истории болезни, из которой следует, что заёмщик или член его семьи нуждаются в длительном лечении и временно либо полностью утратили трудоспособность.

- Свидетельство о смерти супруга и так далее.

Как получить отсрочку по кредиту в банке?

Первое, что нужно сделать – это внимательно ознакомиться с условиями кредитного договора, заключенного между банком и заемщиком, так как сейчас многие банки включают в договор пункт о возможных изменениях условий в случае непредвиденных финансовых обстоятельств.

Дальше необходимо подготовить пакет документов для банка, чтобы доказать свою неплатежеспособность и подать заявление об отсрочке. Банк может потребовать справку об увольнении или копию трудовой книжки с пометкой об увольнении, медицинские справки, подтверждающие болезнь, свидетельство о рождении ребенка и прочие документы, которые могут продемонстрировать невозможность оплаты кредита в настоящий момент.

После этого банк рассматривает заявление заемщика об отсрочке кредита, изучает предоставленные материалы в течение 5-10 дней и составляет примерный план решения сложившейся проблемы, который будет оптимален и для клиента и для банка. В итоге, банк может предложить следующие решения:

- Снижение процентов по кредиту на определенный отрезок времени и их увеличение по завершению отсрочки.

- Уменьшение суммы долга по кредиту и продление кредитного договора с условием снижения ежемесячных выплат и увеличения оплаты за банковское обслуживание.

- Кредитные каникулы, которые могут длиться от одного месяца до года, при этом заемщик будет выплачивать только проценты по кредиту. В таком случае, штрафы и пени начисляться не будут.

Также, банк может отказать, ведь предоставление отсрочки заемщику – это право банка, а не его обязанность. В таком случае, вы можете подать заявление в суд, представив доказательства своей неплатежеспособности. Очень часто суд рассматривает такие дела в пользу заемщика и обязует банк предоставить отсрочку кредита на определенное время, в течение которого человек выплачивает приемлемые для себя суммы.

Условия по кредиту наличными

Каспий Банк называет кредит наличными самым доступным в Казахстане. Это действительно так, потому что не требуется залог, нет требований к доходу клиента и нет ограничений по стажу работы

Единственное, на что обращает Kaspi внимание — это на кредитную историю заемщика

Чтобы получить свой кредитный отчет есть несколько способов его заказать:

- На сайтах: http://www.1cb.kz/ и http://www.egov.kz/.

- В ЦОН-е своего города.

- В офисе Первого кредитного бюро в городе Алматы.

Обратите внимание! В последнем до конца 2019 года можно получить отчет по кредитной истории бесплатно.

А для оформления понадобится один документ удостоверяющий личность, но банк оставляет за собой право требовать дополнительные бумаги в определенных случаях.

Условия по кредиту наличными приведены ниже в таблице:

| Критерий | Условия |

|---|---|

| Валюта | Тенге (KZT) |

| Сумма займа | От 20 тыс. до 1 млн. в национальной валюте |

| Срок | От 1 до 48 месяцев |

| Комиссия за выдачу ссуды | Отсутствует |

| Досрочное погашение | Доступно, как и частично досрочное |

| Документы | Паспорт / удостоверение личности. При подаче онлайн-заявки требуется ИНН. |

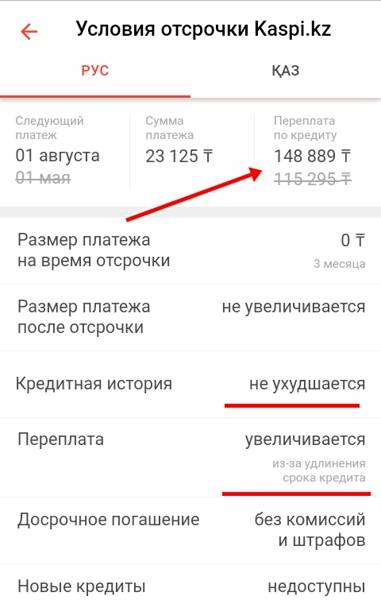

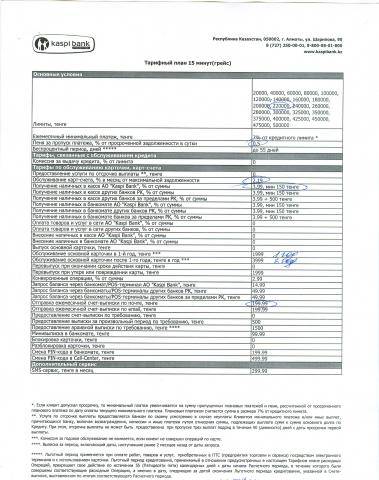

Кредиты Каспий Банка, в том числе и заем наличными выделяется на фоне других тем, что не сообщает процентную ставку по ссуде своим клиентам. Как утверждает сам банк и его представители — банк не использует годовую процентную ставку, а использует такое понятие, как переплата за весь срок кредита. Каспий уверяет, что она рассчитывается индивидуально.

Размер переплаты зависит от срока и суммы займа. На практике выходит, чем больше срок – тем больше сумма переплаты.

В официальной группе Kaspi Вконтакте есть обсуждение данного кредитного продукта (вот ссылка). Здесь представители Банка отвечают на вопросы. Поэтому, если у тебя есть вопрос — рекомендую задать его в обсуждении. Еще там я нашел интересный ответ сотрудника на вопрос по высоким процентным ставкам (скрин с ответом ↓).

Что с отсрочкой в ЦентрКредит Банке?

ЦентрКредит Банк также освобождает клиентов от уплаты ежемесячных платежей на период с 16 марта по 15 июня, но только тех клиентов, которые нуждаются в отсрочке. Кредитные каникулы смогут получить не только физические лица, но и представители бизнеса.

В срок отсрочки, то есть до 15 июня заемщикам не будут начисляться штрафы и неустойки по кредитам, кредитный рейтинг клиента также не ухудшится.

Получить отсрочку по кредиту смогут казахи, которые:

- Остались временно без работы.

- Ушли в отпуск за свой счет.

- Потеряли работу из-за сокращения на предприятии путем расторжения трудового договора.

- Не могут приступить к трудовой деятельности в связи с ограничением на въезд и выезд на территории, в которой действует ЧС.

- Уменьшилась заработная плата или вовсе приостановилась.

Отсрочка действует по всем кредитным программам банка ЦентрКредит. Чтобы оформить кредитный отпуск нужно заполнить специальную форму на официальном сайте банка. Срок рассмотрения заявок составляет до 10 рабочих дней.