Что такое ключевая ставка

В России до 2013 года понятия ключевая ставка не существовало. Был показатель ставки рефинансирования. Но западных инвесторов и финансистов такой показатель путал, так как во всем мире применялась КС. Поэтому было принято решение переименовать ставку рефинансирования в ключевую ставку, в связи с чем появилось множество работ, разъясняющих, чем один показатель отличается от другого. При этом даются разные формулировки.

Дошло до того, что на некоторых сайтах приводится динамика изменения этих показателей и, что удивительно, они не совпадают, а идут параллельно. Еще раз подчеркнем: ставка рефинансирования и ключевая ставка – название одной и той же цифры ЦБ РФ. Полностью отказаться от первого термина нельзя по банальной причине – он фигурирует во многих Федеральных Законах, изменить текст которых можно только после слушаний в Государственной Думе. На эту тему мы уже писали подробнее здесь.

Попробуем простым языком дать определение термина КС. Начнем с того, что у Центробанк создан для хранения государственной казны. Но деньги не могут лежать мертвым капиталом. Они должны приносить доход. Но для этого их необходимо кому-то дать взаймы под проценты. Этот кто-то — кредитные организации страны: государственные и коммерческие банки, финансовые организации и т.д. Для стимулирования работы банков (банк взял на несколько дней кредит, но разместить его среди клиентов не смог) в ЦБ каждый кредитор имеет также и депозитный счет, куда он может поместить временно свободные средства по той же ставке, что взята ссуда.

В краткосрочной перспективе, а это несколько дней, лучшего варианта, чем перевести средства в ЦБ на депозит, нет. КС и является тем уровнем процентов, которые Банк России будет взыскивать с дебиторов и платить владельцам депозитных счетов. В свою очередь, финансовые организации дают кредиты юридическим лицам и населению.

Проценты будут естественно выше, чем у ЦБ, у которого кредитной организацией получен заем. Беря вклады у населения, любой коммерческий банк устанавливает ставку ниже, чем у Центробанка, потому, что есть вероятность хранить вклады населения в Банке Российской Федерации. Это наиболее распространенная трактовка показателя, но другими словами. Есть еще одна.

Разберем и ее. В любой стране, наряду с национальной валютой, в России это рубль, параллельно вращаются валюты других стран. С помощью ключевой ставки регулируется курс валют (стоимость национальной валюты к доллару, Евро и т.д). Как это происходит, разберем в последующих разделах.

Третье определение, классическое: ключевая ставка ЦБ России – важнейший инструмент кредитно-денежной политики Центрального Банка РФ, выполняющий информационно-сигнальную роль для инвесторов и финансистов, показывающий направление кредитно-денежной политики государства.

Изменения ключевой ставки: что уже было и чего ждать?

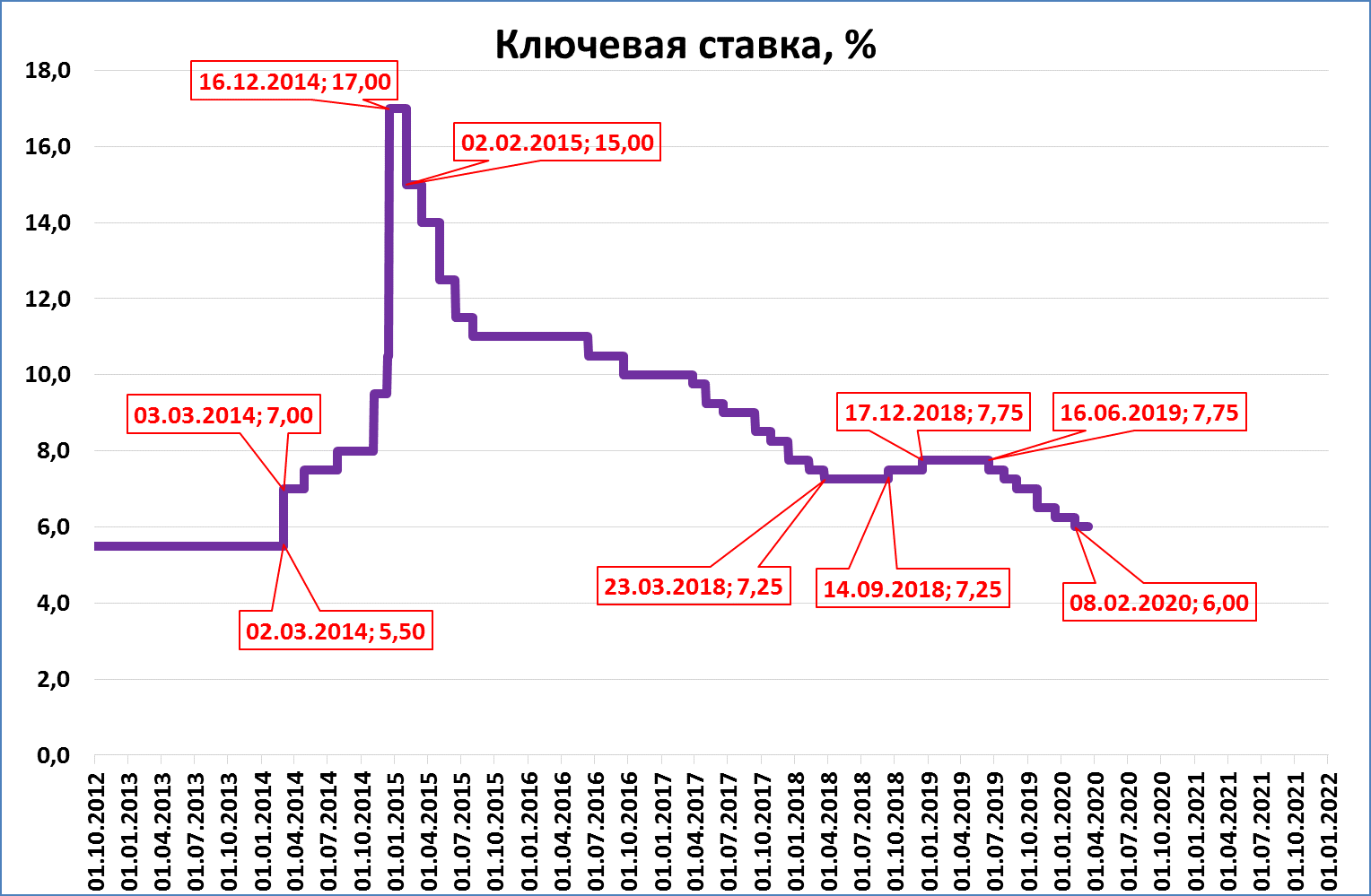

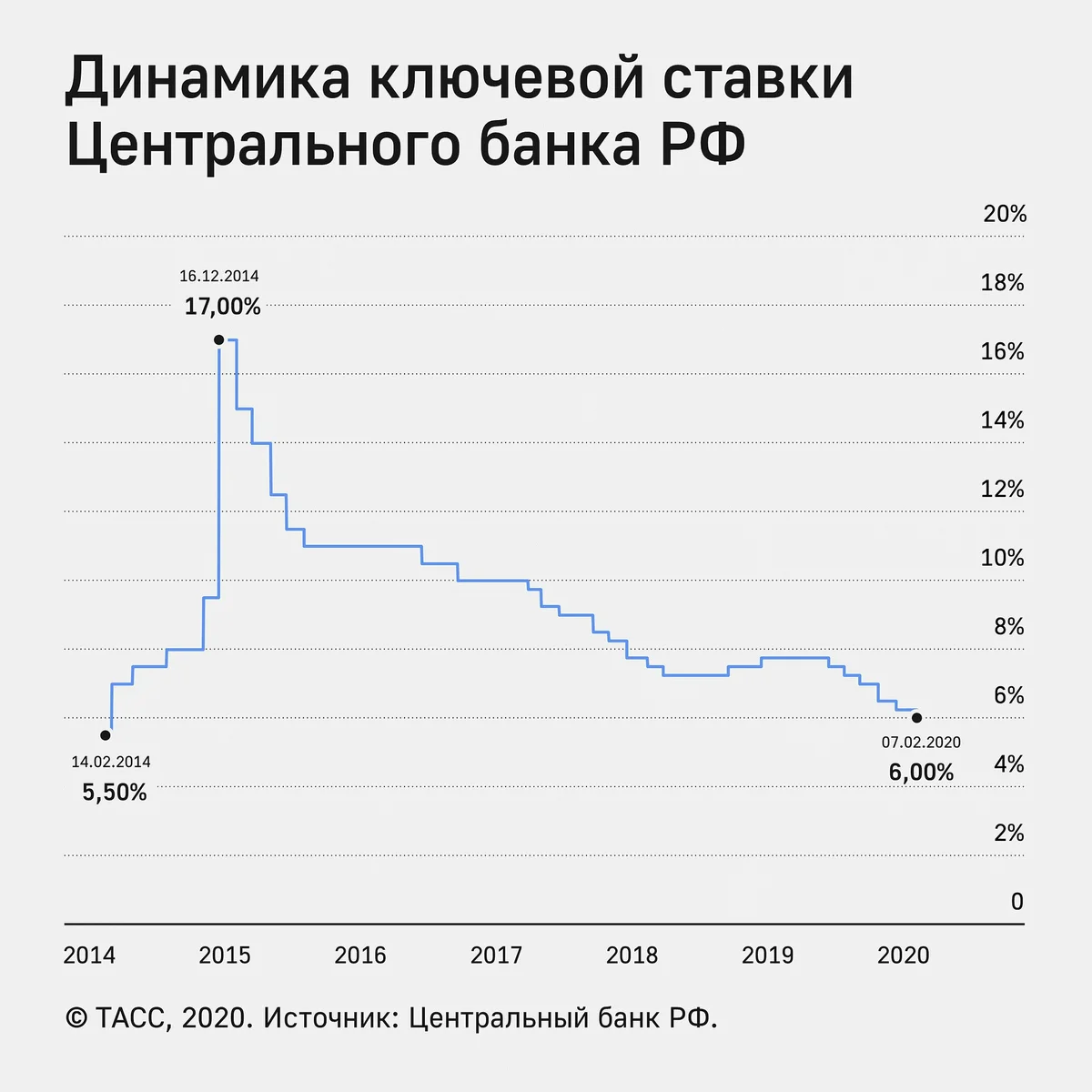

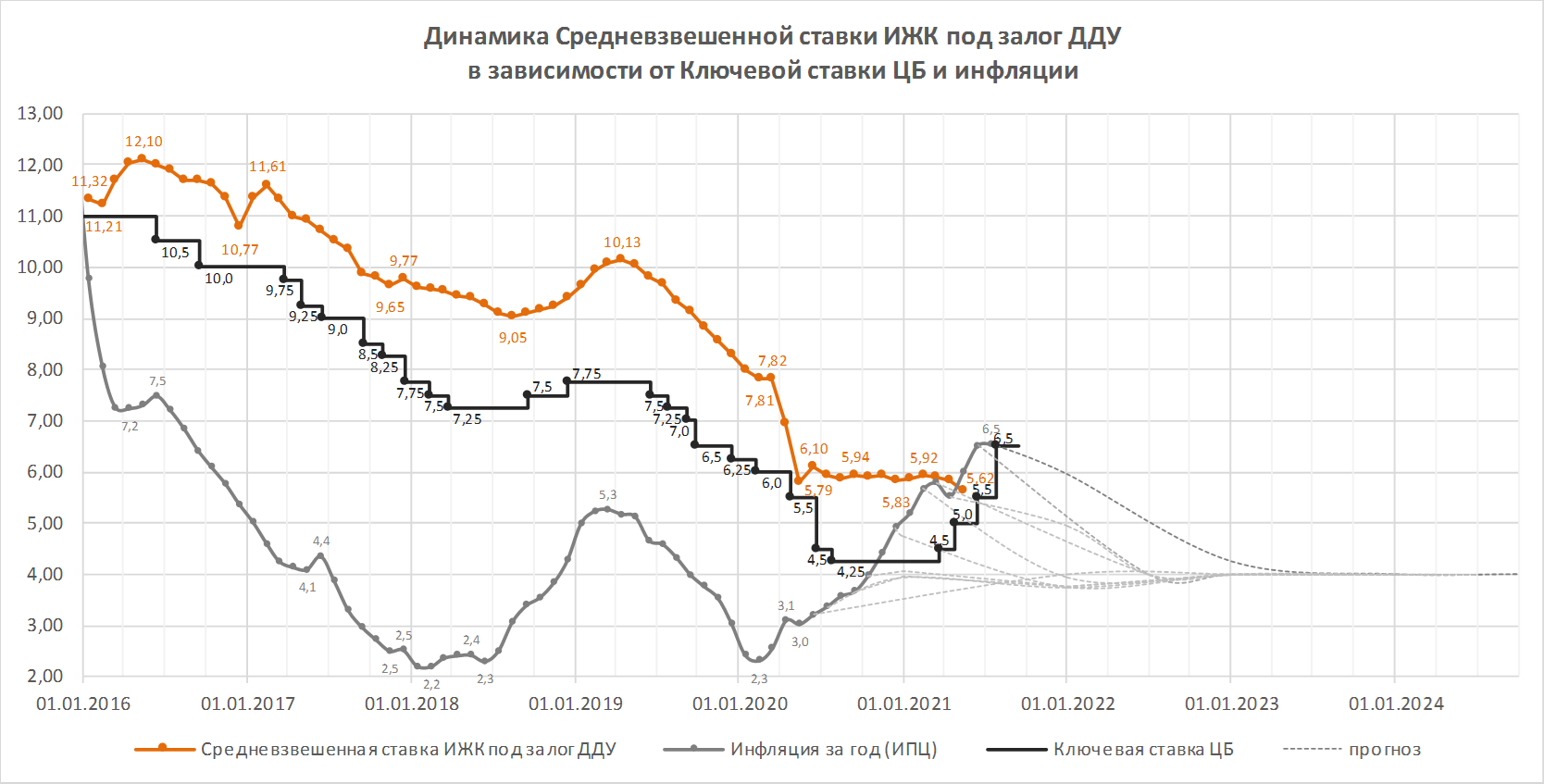

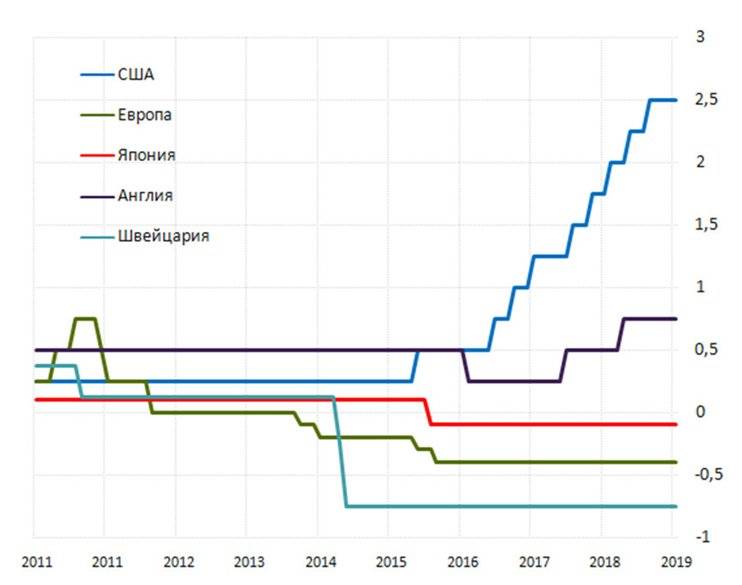

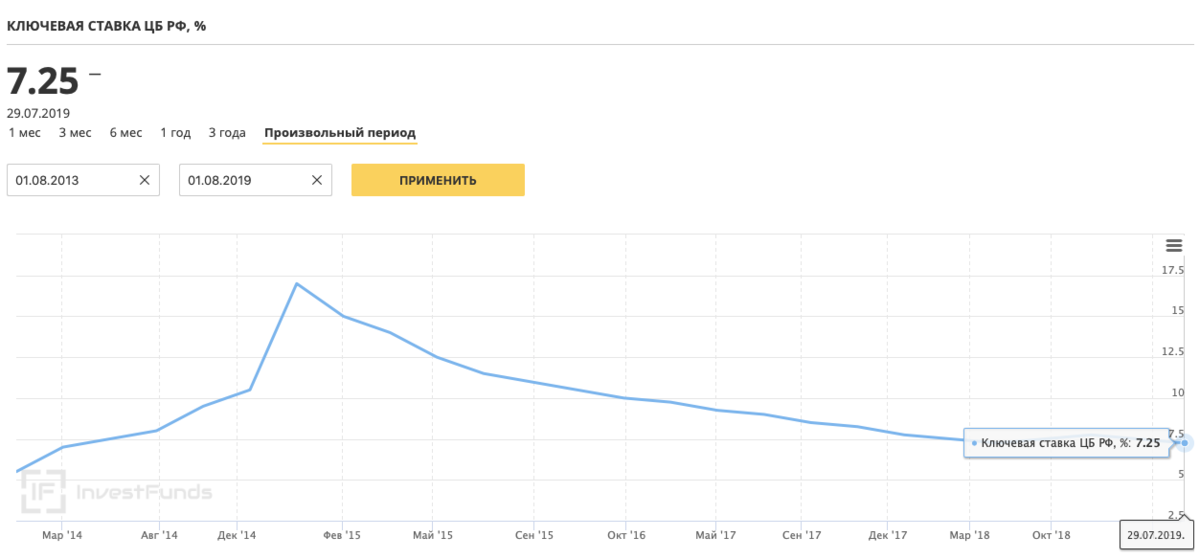

В период с декабря 2014 г. по март 2018 г. ключевая ставка снизилась с 17% до 7,25%, а затем была дважды повышена Банком России и в декабре 2018 г. достигла 7,75%. Снижение ставки было связано со множеством факторов: снижение уровня инфляции до рекордного минимума, действие программы доступных кредитов и ипотеки, уменьшение количества кредитных организаций (с 2013 г. Банк России отозвал более 400 лицензий на осуществление банковской деятельности) и др. Все это привело к снижению ставок по кредитам и исторически рекордному показателю выдачи ипотечных займов в 2018 г. – 1,3 трлн руб., как сообщало БКИ «Эквифакс». Сейчас снижение ставки Банком России крайне маловероятно. Большинство экспертов спорят лишь о сохранении или небольшом повышении до 8%.

Учитывать необходимо и другие факторы воздействия ЦБ. Они используются параллельно изменению ставки. В первую очередь речь идет о валютных интервенциях, т.е. прямом участии Банка России на валютном рынке. ЦБ осуществляет операции по покупке и продаже иностранной валюты в целях пополнения или использования золотовалютных резервов. Покупая иностранную валюту, Банк России увеличивает ее стоимость, так как она выводится из обращения и переходит в категорию резервов, а значит, ее количество на рынке уменьшается.

Кирилл Тремасов, экономист, автор телеграм-канала по макроэкономике MMI: «Повышать ставку сейчас незачем, а снижать страшно из-за санкционных рисков»

— Думаю, 22 марта ставку менять не будут. Во-первых, для повышения сейчас нет повода, инфляция чуть лучше, чем ожидалось. Внешний фон тоже достаточно спокойный. Поэтому повышать ставку сейчас незачем. А снижать страшно из-за санкционных рисков.

ПЕРЕХОД К СМЯГЧЕНИЮ

— Сейчас регулятор может говорить все, что угодно, потому что до конца года может много чего произойти

Для нас в первую очередь важно то, как будет развиваться санкционная история. Говорить о том, когда последует развитие этой темы, очень сложно. Буквально месяц назад история с санкциями активизировалась, а затем опять все затихло

Буквально месяц назад история с санкциями активизировалась, а затем опять все затихло.

Но это не только и не столько вопрос сроков, сколько масштаба новых санкционных мер. Первый раз в истории могут быть введены санкции на госдолг, эффект будет крайне серьезный. Вероятность очень высокая. В законопроекте, который сейчас рассматривается в Конгрессе, речь идет о санкциях на новый долг, со вторичного госдолга эта угроза снята, это может несколько смягчить эффект. Но на мой взгляд, реакция все равно будет довольно сильная. Санкции на госдолг могут вызвать обвал ОФЗ, рост ставок, падение курса рубля. Понятно, что вслед за этим поплывет и вся макроэкономика. Гадать о последствиях трудно, нужно дождаться конкретный санкций.

Мой прогноз по ставке на конец 2019 года — 7.75%. При реализации санкций ниже 7% мы ставку не увидим.

РИСКИ

— Я думаю, что до конца года нас ждет еще очень серьезная раздача на emerging markets. Мы очень резво начали год, первый квартал прошли хорошо, уровень оптимизм на рынках достаточно серьезный. Но он вряд ли сохранится на весь год. Самый важный вопрос — это заключение торговой сделки между Китаем и США, рынок сейчас ставит на то, что она состоится. Другая важная тема — замедление мировой экономики, которая с начала года не очень хорошо себя чувствует.

Обычно в таких случаях происходит что-то неожиданное. Я бы не стал сейчас гадать. Но до конца года мы с очень высокой долей вероятности увидим масштабный уход от рисков. В прошлом году это был устойчивый тренд: тогда начиная с февраля-марта 2018 года пошли оттоки капитала с развивающихся рынков и это продолжалось весь год. Когда конкретно начнется бегство от рисков в 2019-м, пока прогнозировать сложно.

Конечно, ЦБ не может не учитывать эти внешние риски при формировании ДКП. Это во многом ключевой момент.

ИНФЛЯЦИЯ

— 5-5.5% на конец 2019 года — в этом вопросе я разделяю прогноз ЦБ.

ДОХОДНОСТИ

— Полагаю, доходности будут выше текущих уровней, но насколько выше, сейчас сказать не возьмусь — все будет зависеть от санкционного сценария.

ИДЕИ

— Я не считаю локальный рынок привлекательным для инвестиций в текущей ситуации. Сейчас не самое лучшее время для того, чтобы заходить в рубли.

Значение снижение ключевой ставки

В 2021 году происходит постоянное понижение ключевой ставки, что сразу ощущают и юридические лица, и население страны.

Хорошо или плохо это для экономики страна и населения

Однозначного ответа нет, так как процессы развиваются разнонаправленно. Рассмотрим вначале, что значит снижение ключевой ставки Центробанка для населения страны.

Для вкладчиков это однозначно плохо – банки изменять процентную ставку в сторону уменьшения. При этом процесс затронет не только будущих вкладчиков, но и действующих. Ведь все финансовые организации прописывают в договорах вкладов прямую зависимость текущих процентов по депозиту от величины ставки рефинансирования.

Для желающих получить ссуду или ипотеку – это благо. Уменьшится годовая процентная ставка. Но здесь есть два нюанса:

- Кредитные организации очень редко привязывают текущую процентную ставку по займу к снижающейся КС, в связи с чем клиенты, взявшие ссуду ранее, будут платить по договору. Здесь в выигрыше однозначно банки.

- Ипотека также привязана к величине КС, действующей на момент подписания договора. Подавляющее большинство россиян платит проценты по ипотеке в размере 12-15% годовых, что соответствует ставке рефинансирования в 9-12%. Снизить размер выплат можно только, если рефинансировать взятую ссуду на приобретение жилья. Но банки под любым предлогом уходят от этого, так как им невыгодно. Есть такая программа у Сбербанка, но он охотнее идет навстречу клиентам других банков, чем собственным.

В целом, для населения, скорее плохо.

- Более доступные кредиты увеличат массу денег на рынке товаров и услуг, что повысит покупательную способность. Возросшая покупательская способность отражается на спросе – он растет. Что происходит при росте спроса? Правильно, цены растут. А это классическая инфляция.

- Снижение ставки по вкладам делают разницу между инфляцией и доходом от вклада менее 2,0% (инфляция 4-4,5%, доходы от вкладов – 5-6,5%). А так как считать уже все научились, вклады будут закрываться и деньги переводится в валюту, чтобы их не «съели» инфляционные процессы или в драгоценные металлы: золото, серебро, платину и палладий. Подробно о хранении сбережений в драгметаллах можно посмотреть в материале на нашем сайте «Металлические счета в Сбербанке». Последствия такого перевода предсказуемы: начнется массовая скупка валюты населением. Здесь даже прогноз не нужен – рубль обязательно подешевеет. Опять минус для населения, особенно для тех, кто брал валютные кредиты.

Чем грозит снижение КС ЦБ для производства товаров и услуг? Здесь влияние подешевевших кредитов только со знаком плюс. И чем сильнее ЦБ будет снижать ставку рефинансирования, тем явственнее будет сдвиг в сторону увеличения производства товаров и услуг. Такая тенденция всегда противостоит росту инфляции, сдерживает ее (о разнонаправленном воздействии КС на экономику писалось чуть выше).

Особенно в выигрыше оказываются экспортеры. Ведь свою выручку в валюте, при ослаблении рубля, они могут продать за большую сумму в рублях, чем планировалось ранее – уменьшение ставки рефинансирования обязательно ведет к снижению стоимости рубля. Повлиять на ситуацию может ЦБ: выбросить на финансовый рынок дополнительную валюту. Но практика последних лет показывает, что это не делается или происходит в очень экстремальных условиях.

Что означает снижение ключевой ставки ЦБ для экономики в целом? Здесь также нет однозначного ответа. С одной стороны, снижение КС может повлечь уход с рынка иностранных инвесторов, что скажется на курсе акций ведущих компаний и замедлением их развития. С другой стороны – дешевые кредиты в рублях стимулируют развитие экономических процессов.

Грамотно спрогнозировать модель поведения экономики при изменении значения КС сложно. На процесс влияют разнонаправленные факторы и условия.

Как ключевая ставка влияет на налог?

С 1 января 2021 года вступили в силу поправки к Налоговому кодексу, согласно которым налог на доходы физических лиц (НДФЛ) теперь распространяется и на доходы, которые россияне получают от вкладов. Изначально налог прозвали «налог на вклады», хотя это и не совсем верно: налог начисляется на доход с вклада, и это не отдельный налог (а тот же НДФЛ).

Согласно принятым поправкам, теперь НДФЛ облагаются дополнительные виды доходов. Работает это так:

- все процентные доходы со всех вкладов во всех банках по каждому клиенту в конце года складываются;

- в расчет не идут доходы от вкладов со ставкой ниже 1% годовых;

- от полученной суммы процентных доходов отнимается произведение 1 000 000 рублей на ключевую ставку;

- если полученный результат положительный – от этой суммы нужно заплатить 13% НДФЛ, если отрицательный – налог платить не придется.

По сути, для этого налога ввели специальный налоговый вычет в размере произведения миллиона рублей на ключевую ставку Центрального банка.

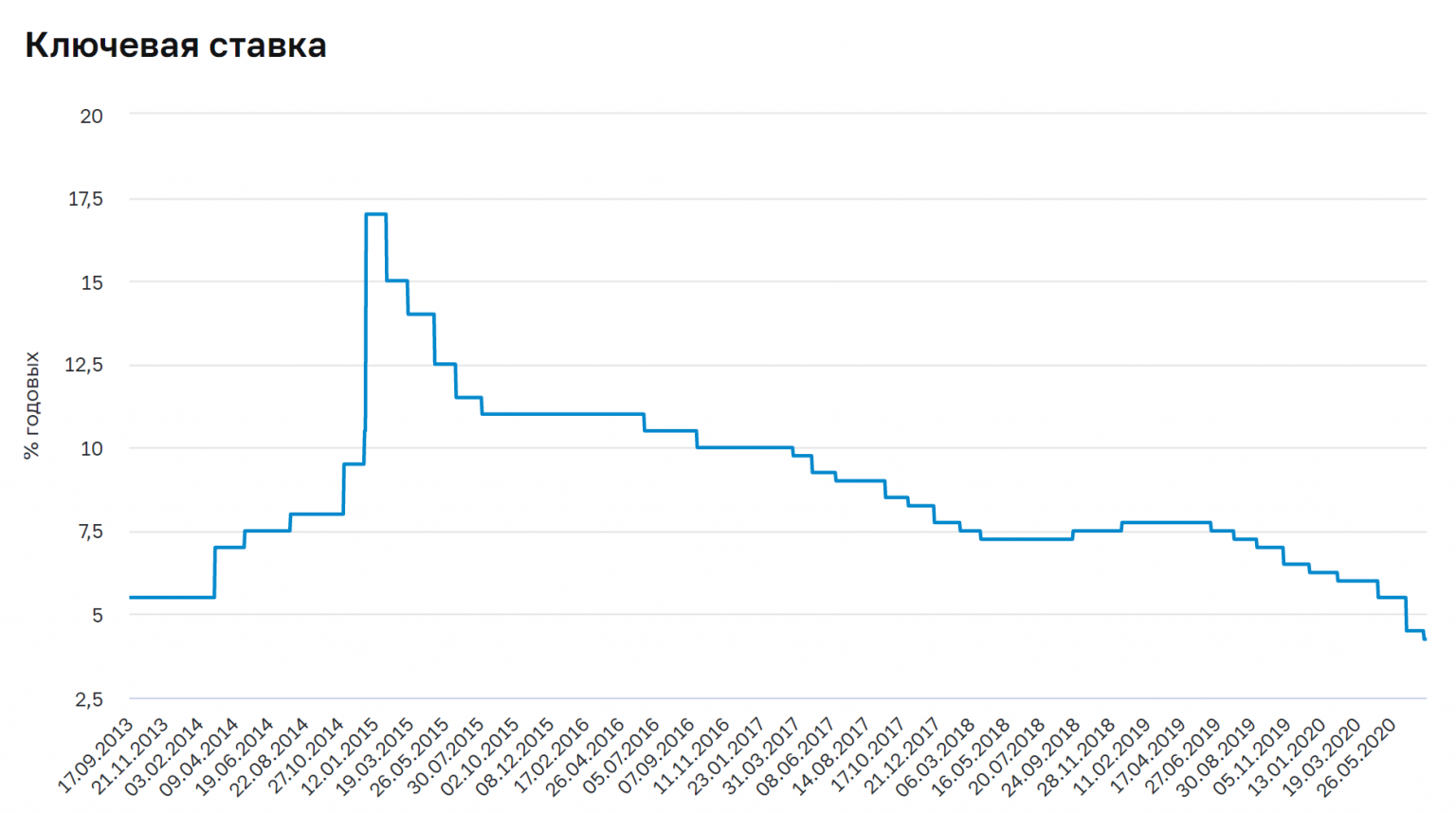

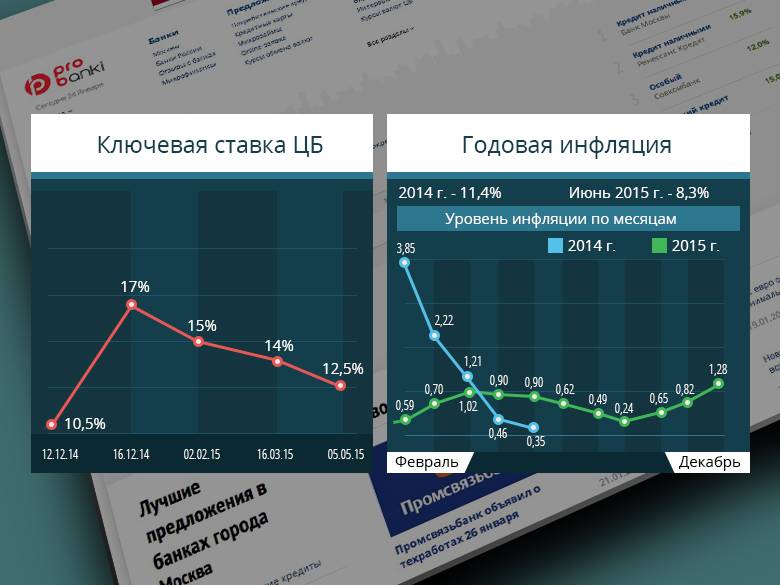

Ключевая ставка при этом может меняться каждый месяц или чаще. Так, раз в месяц проходит заседание Совета директоров Банка России по вопросам денежно-кредитной политики, на котором ключевую ставку могут пересмотреть или оставить прежней. А при резких изменениях внешней конъюнктуры заседание могут созвать в экстренном порядке, и точно так же изменить размер ключевой ставки (в декабре 2014 года на таком заседании ее подняли до 17%).

Чтобы не путаться и не проводить сложных расчетов, в Налоговом кодексе прописали, что ключевая ставка для расчета суммы налога берется в том размере, в котором она была установлена по состоянию на 1 января отчетного года.

Сразу несколько крупных банков повысили ставки по вкладам: до 9% годовых и выше

Поэтому изменения ключевой ставки в течение года напрямую на НДФЛ не влияют. Но по факту решение регулятора повысить или опустить ставку все-таки может повлиять на размер налога.

Ориентир по ставке

С 1995 года при выставлении процентной ставки ориентиром для ЦБ являлся курс валютной пары доллар/рубль, а не уровень инфляции. Т.е. ставка росла, когда слабел рубль. Однако с 10 ноября 2014 года ориентиром был выбран именно курс инфляции и осуществлен переход на плавающий курс рубля — а спустя месяц последовала резкая девальвация рубля к доллару.

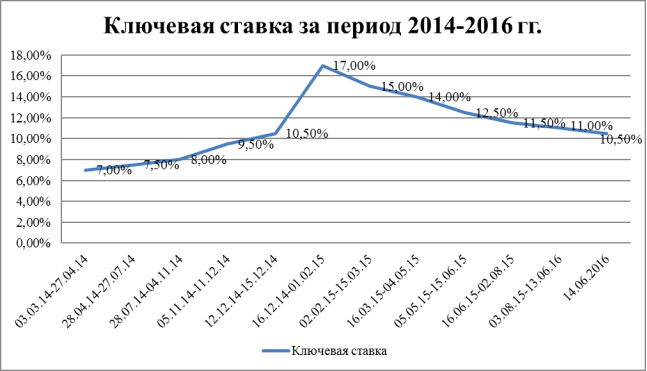

В ночь с 15 на 16 декабря 2014 года ЦБ РФ повысил процентную ставку сразу на 6,5 процентных пунктов до 17 % годовых. «Решение принято из-за возросших девальвационных и инфляционных рисков» — уточнил регулятор. Это произошло на фоне снижения рубля (более чем на 8 % за 1 день) в течение понедельника, 15 декабря. Курс к закрытию торгов составлял 64,44 руб. за доллар и 78,87 руб. за евро. При этом на закрытии торгов в пятницу, 12 декабря, курс доллара составлял 58,18 руб., евро — 72,28 руб.

Тем не менее, главным ориентиром для ЦБ сегодня считается уровень инфляции. Если цены растут медленнее — то есть темпы инфляции по отношению к прошлому периоду падают — то ЦБ снижает ставку, поскольку такая ситуация сигнализирует о некоторой нехватке денег в экономике. Если темпы инфляции ускоряются, то показатель повышают и затрудняют доступ к деньгам, как это было в 2008 и 2014 году. Решения о изменении ставки принимаются на заседании совета директоров ЦБ РФ.

Кирилл Кононов, старший аналитик Центра экономического прогнозирования, Газпромбанк: «Ожидать перехода к снижению ставки можно даже в середине текущего года»

— От заседания 22 марта жду стабильности. Инфляция пока ниже прогнозов, но все еще может измениться. Банк России при Набиуллиной весьма консервативен

Если на заседании не будут учитываться какие-то дополнительные политические факторы (из наиболее очевидных — необходимость увеличения кредитования для стимулирования экономики), осторожность должна возобладать и в этот раз. Ожидать перехода к снижению ставки можно, не исключено, что даже в середине года

Если не будет внешних шоков, связанных с санкциями, или неурожая, который может сильно повлиять на инфляцию, то ключевая ставка в конце года будет 7,25%, возможно, 7%. Думаю, устойчиво придем к 6-7% только в 2020 г

Ожидать перехода к снижению ставки можно, не исключено, что даже в середине года. Если не будет внешних шоков, связанных с санкциями, или неурожая, который может сильно повлиять на инфляцию, то ключевая ставка в конце года будет 7,25%, возможно, 7%. Думаю, устойчиво придем к 6-7% только в 2020 г.

РИСКИ

— В целом, инфляция должна быть достаточно предсказуемой: в декабре годовая инфляция составит, как я ожидаю, чуть больше 4%. Основная угроза идет скорее со стороны санкций. Если они окажутся не очень существенными, ДКП в этом году будет вполне предсказуемой (если не сказать скучной).

ДОХОДНОСТИ

В качестве ориентира я бы сказал, что пятилетние ОФЗ к концу года будут на уровне 7-7,5%.

Зачем Правительство повышает ключевую ставку?

Если повышение процентной ставки негативно сказывается на экономике, зачем же тогда его вообще практиковать?

Повышение ключевой ставки — вынужденная временная мера, призванная сдержать инфляционные процессы, прежде всего, падение национальной валюты.

Высокая ключевая ставка делает невыгодными валютные спекуляции коммерческих банков, которые весьма процветают при сниженном кредитном проценте. Искушение взять кредит по низкой ставке и закупить на эти средства иностранную валюту слишком велико, и при низкой кредитной ставке все коммерческие банки начинают злоупотреблять этой операцией. А это приводит к падению рубля.

Поэтому Правительство и оперирует уровнем ключевой ставки, чтобы сбалансировать этот процесс на приемлемом экономическом уровне.

Роль ставки рефинансирования

На настоящий момент практическое значение СР заключается в следующем:

- определяет необходимость налогообложения по вкладам в отечественной и иностранной валюте, в том случае, если их процент превышает СР на 5% (для вкладов в иностранной валюте — на 9%);

- служит для расчета пени, начисляемой для оплаты налоговых сборов (1/300 и 1/150);

- применяется при расчете размеров штрафных санкций, накладываемых на администрацию работодателя (обществ с ограниченной ответственностью, акционерных обществ, государственных учреждений, индивидуальных предпринимателей) за каждый день просрочки в выплате заработной платы, других начислений работникам (1/300).

Повышение ключевой ставки с 14 сентября. Чем грозит?

В середине сентября 2018 года Центробанк задумал приподнять ключевую ставку. Хотя изменение нельзя назвать значительным, тем не менее многие граждане обеспокоились возможными последствиями данного шага.

Сам ЦБ объясняет свои действия так. Инфляция стала постепенно вырываться из определенного коридора, что создало риски для большего, чем ожидалось, роста. На это повлияли разные факторы. В частности, рост цен на продовольствие. Кроме того, с начала года рубль немного потерял в весе под воздействием внешних факторов, что также оставило свой след в инфляционной спирали. Плюс к этому можно добавить повышение НДС с 1 января 2019 года. Бизнес постепенно начинает отражать в ценах это событие.

К чему это приведет? Если говорить про экономический рост, то, по прогнозам ЦБ, он немного замедлится. Если в этом году ожидается рост ВВП в размере 1,5-2%, то в следующем году он может составить 1,2-1,7%. В последующем, как прогнозирует регулятор, экономический рост ускорится благодаря воплощению в жизнь намеченных шагов по структурным реформам.

Если говорить про кредиты, то каждое повышение ключевой ставки отражается на их стоимости. Впрочем, пока говорить о стремительном росте ставок по кредитам не приходится. А то небольшое повышение, что произойдет, вряд ли отпугнет потенциальных заемщиков.

По вкладам мы уже наблюдаем рост ставок. Например, согласно мониторингу ЦБ РФ, в котором он оценивает динамику максимальной ставки по 10 банкам с наибольшими объемами депозитной базы, показатель составил 6,7% в конце сентября 2018 года. Еще в августе показатель был на уровне 6,3%. После длительного периода падения ставки по депозитам начали свой рост, что не может не радовать граждан, которые заинтересованы в сбережении собственных средств.

Меняются ли ставки по вкладам и кредитам как следствие

Практика показывает, что ставки по вкладам привязаны к ключевой ставке. При ее снижении будет уменьшаться годовой процент выплат по депозитным счетам. Естественным процессом выглядит увеличение ставки для клиента при росте ставки рефинансирования. Однако, этого не происходит, так как банки включают в договор вклада соответствующие пункты, фиксирующие первоначальный размер ставки при росте КС, напечатанные, как правило, мелким шрифтом.

Кредиты, наоборот, никак не связаны с движением КС. При ее росте банкам запрещено ухудшать условия кредитования для клиентов, а при ее снижении никаких правовых актов по снижению ставки по ссуде, нет. Единственное исключение – возможность рефинансировать кредитную линию в другом банке и редко в своем (в большинстве случаев это происходит по решению суда).

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

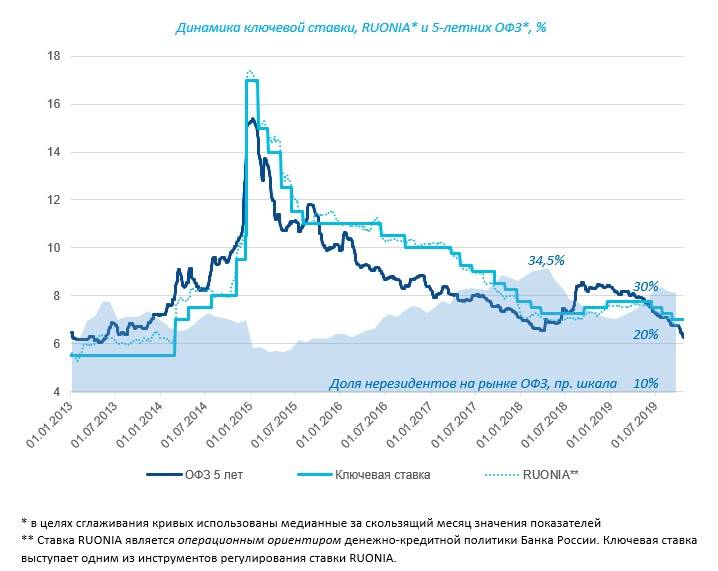

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Может ли банк из-за изменения ключевой ставки пересчитать проценты по кредиту или вкладу?

Денежно-кредитная политика государства – далекая от понимания рядовых граждан сфера. Людей интересуют обычно лишь низкая инфляция и дешевые кредиты. Кстати, эти два явления нередко противопоставлены друг другу, так как дешевые кредиты влекут за собой обесценивание денег.

Есть еще один вопрос, который заботит граждан: может ли банк после изменения ключевой ставки пересчитать в одностороннем порядке проценты по вкладам и кредитам? Лишь внимательное изучение договора позволит ответить на этот вопрос.

С одной стороны, в феврале прошлого года ЦБ рекомендовал банкам прописывать в кредитных договорах «плавающую ставку», изменение которой будет пропорционально изменению ключевой ставки. Такая зависимость может быть выгодна клиенту, если ставка снижается. Но это может быть и накладно: если ставка вырастет, то заемщик заплатит значительно больше процентов по кредиту. С другой стороны, доля таких кредитов в российских банках ничтожно мала: 3–5%, по данным ВТБ.

Большинство случаев одностороннего увеличения ставки по кредитам связано не с изменением ключевой ставки, а с отказом граждан от страховых услуг по потребительским кредитам. Тут закон стоит на стороне банка, так как ст. 7 Федерального закона «О потребительском кредите (займе)» предусматривает право кредитора повысить ставку по кредиту, подразумевающему обязательное заключение страхового договора. Такое же право предоставлено банку, если клиент нарушил сроки возврата кредита или если деньги были выданы на льготных условиях (например, в рамках зарплатного проекта), но в период действия договора основания выдачи льготного кредита отпали.

Что касается вкладов, согласно ст. 838 ГК РФ, если не установлен размер процентов в договоре, он определяется ключевой ставкой, а значит, и изменяется вместе с ней. При этом указано, что по срочным вкладам физических лиц банк не может в одностороннем порядке уменьшать процентную ставку даже при изменении рыночной обстановки и ставки рефинансирования, а вот в случае со вкладами юридических лиц возможно предусмотреть такое право в договоре (но эта возможность не распространяется на вклады, удостоверенные сберегательными и депозитными сертификатами). Поэтому отразиться изменение ключевой ставки может в первую очередь на сбережениях организаций, а не населения.

Большие риски должны учитывать валютные заемщики и вкладчики. Ведь банк не обязан пересчитывать проценты по вкладам и кредитам в иностранной валюте при резких колебаниях курса, которые нередко связаны и с изменением ставки. А повышение курсов валют может привести к невозможности заемщиков платить проценты. Поэтому в данном случае кредитные организации могут пойти на изменение ставок и рефинансирование кредитов, т.е. повторно предоставить деньги в долг для погашения ранее полученных кредитов. Параллельно государство может запустить программы поддержки и льготного рефинансирования. Однако они нередко вызывали критику банковского сообщества, так как «убивают» рисковую составляющую валютных кредитов, сохраняя при этом такие риски для банков.

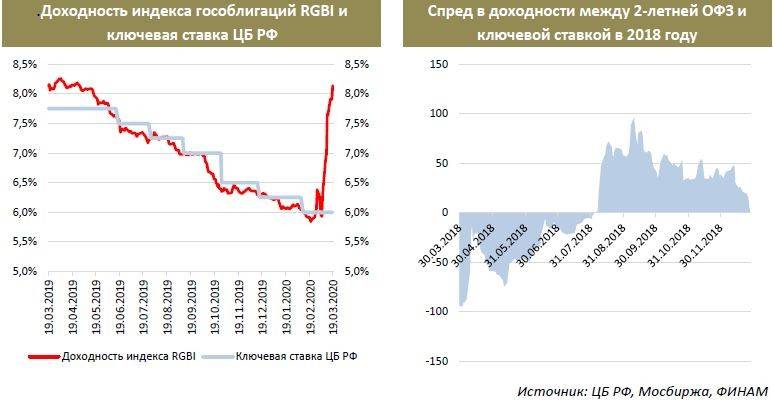

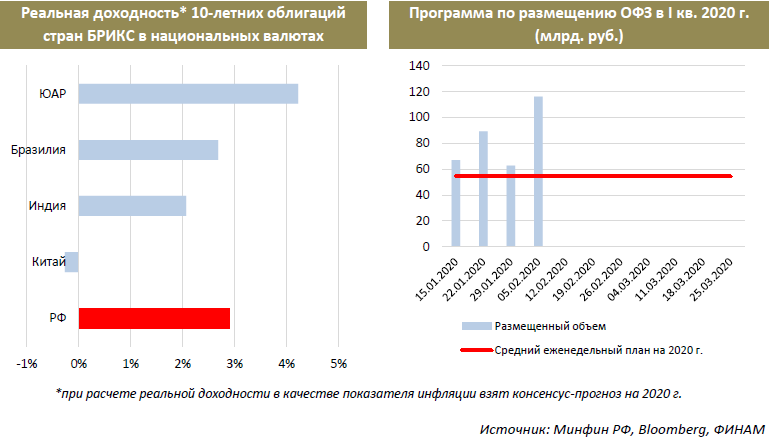

Ольга Стерина, руководитель дирекции анализа долговых инструментов, банк «УРАЛСИБ»: «Основной цикл снижения мы ждем в 2020 году»

— Как и большинство участников рынка, я ожидаю сохранения ключевой ставки на ближайшем заседании ЦБ. Поводов для ужесточения ДКП не вижу, так как ускорение инфляции пока проходит более низкими темпами, чем ожидалось. Но и оснований для снижения ключевой ставки сейчас, естественно, тоже нет.

Инфляция достигнет пика в марте-апреле (порядка 5,5%), а затем начнет замедляться и к концу года может опуститься ниже 5%. Напомню, что диапазон реальной ставки, который видит ЦБ, составляет 2-3%, так что при отсутствии внешних шоков регулятор действительно можно перейти к циклу снижения ставки уже в этом году.

Сейчас наш прогноз по ключевой ставке на конец года составляет 7,5%, основной цикл снижения мы ждем в 2020 году вместе с дальнейшим замедлением инфляции до таргетируемых 4%.

РИСКИ

Санкции — основной риск для российской экономики, так как это фактор неопределенности труднопрогнозируем. Расширение санкций в жесткой форме способно как минимум в моменте вызвать продажи всех российских активов и заметное падение рубля, что, в свою очередь, сразу транслируется в инфляционные риски.

ДОХОДНОСТИ

Фактор неопределенности с санкциями будет серьезно влиять на настроения инвесторов и ограничивать интерес к российским бумагам со стороны нерезидентов, которые в целом охладели к развивающимся рынкам. С другой стороны, поддерживать спрос будет замедление инфляции и, соответственно, начало снижения ключевой ставки, плюс сравнительно дорогая нефть.

Наш прогноз по доходности десятилетних ОФЗ на конец года составляет 8,2% годовых, конечно, при условии отсутствия жестких санкций.

С точки зрения соотношения риск/доходность сейчас мы отдаем предпочтение среднесрочным ОФЗ.

Почему продолжают сохраняться оба понятия?

Сохранение ставки рефинансирования объясняется наличием в нормативных правовых актах отсылок к ней при расчете величины штрафов и пеней. Так, она является важным элементом законодательства о налогах и сборах. В ст. 75 НК РФ устанавливается, что, если физлицо, ИП и организация просрочили уплату налога на срок до 30 дней, пеня за каждый календарный день неисполнения такой обязанности определяется 1/300 действующей в это время ставки рефинансирования, а при просрочке более чем на 30 дней – 1/150 ставки рефинансирования.

При этом в гражданском законодательстве величина ключевой ставки применяется уже как полноценный инструмент. Например, согласно ст. 809 ГК РФ, если стороны договора займа не установили условия о величине процентов за пользование займом, их размер определяется действовавшей на тот момент ключевой ставкой. Аналогичная норма предусмотрена ст. 395 ГК РФ в отношении процентов за неправомерное удержание денежных средств и уклонение от их возврата.

В актах Правительства также было принято решение использовать как индикатор и процентный показатель ключевую ставку, что закреплено в Постановлении Правительства РФ от 8 декабря 2015 г. № 1340 «О применении с 1 января 2016 года ключевой ставки Банка России».

Повышенная ключевая ставка – что это значит для вкладчиков?

19 марта Банк России объявил о повышении ключевой ставки на один шаг – с 4,25 до 4,5%. Это стало первым повышением индикатора с декабря 2018 года – более чем 2 года до этого регулятор или снижал ставку, или сохранял ее на прежнем уровне. О повышении ставки можно долго спорить, но в данном случае речь не об этом.

Как мы уже поняли, это повышение индикатора на НДФЛ с доходов по вкладам напрямую никак не повлияет – от суммы процентных доходов по вкладам за 2020 год налоговая служба отнимет 42 500 рублей (то есть, 4,25% от миллиона рублей).

Однако по факту решение Банка России может привести к повышению процентных ставок по вкладам. С момента объявления о решении уже несколько банков подняли свои ставки:

- Альфа-Банк с 22 марта поднимает процентную ставку по «Альфа-Вкладу» до 6% годовых – это коснется предложений на срок от 1 до 3 лет с капитализацией процентов;

- Энергомашбанк ввел вклад с интервальной доходностью от 4% до 6,5% годовых, причем максимальная ставка начисляется в последние полгода из полутора лет вклада;

- в Сбербанке пообещали скорректировать процентные ставки по вкладам и кредитам уже в течение текущей недели;

- ВТБ и некоторые другие банки также не исключает повышения ставок по вкладам.

Таким образом, после решения Банка России поднять ключевую ставку многие банки пересмотрят свои решения и повысят ставки по вкладам и накопительным счетам.

Соответственно, их клиенты получат более высокие процентные доходы, но налог будут платить по условиям, актуальным фактически на прошлый год. Так, логика налога на доходы с вкладов такова, что от их суммы отнимается средняя сумма, которую можно получить с миллиона рублей, но по факту в расчет попала самая низкая ключевая ставка за всю историю.

Правда, обычно вклады открываются на долгий срок, а при полном снятии вклада проценты выплачиваются по пониженной ставке или вообще не выплачиваются. Соответственно, пока не все вкладчики ощутят повышение процентов по их сбережениям.

Глава Центробанка Эльвира Набиуллина дала четко понять – период смягчения денежно-кредитной политики уже прошел, то есть, теперь ключевая ставка будет только расти. Следовательно, те, кто оформят вклад после решения Центробанка в этом году, по факту окажутся в худшем положении, чем те, кто оформит вклад в следующем году – налог за 2021 год будет рассчитываться уже с учетом более высокой ключевой ставки (по мнению ряда экспертов, она составит порядка 5%).

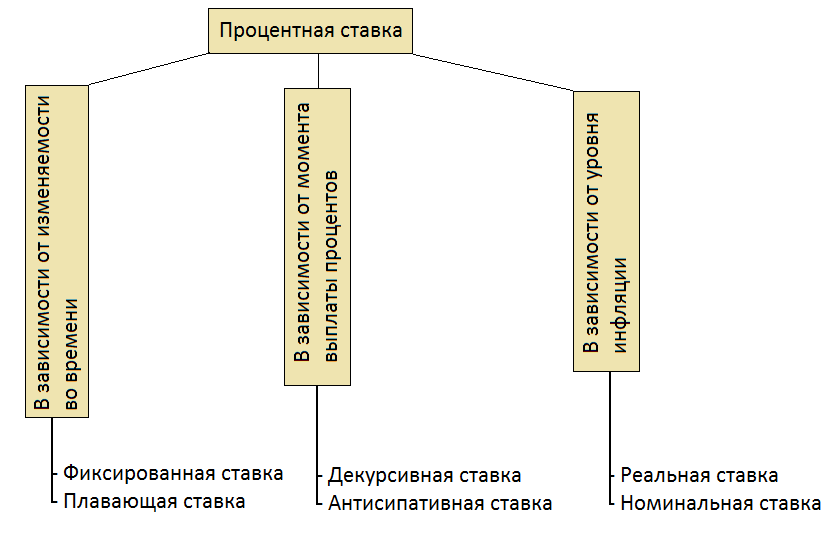

Виды процентной ставки

Фиксированную и плавающую ставку можно встретить, например, при купонных выплатах облигаций: большинство облигаций платят фиксированный купон в течение срока обращения – скажем 5% в год или 2.5% от номинала при полугодовых выплатах. Однако в некоторых случаях выплаты привязаны к плавающей ставке, например к ставке Ruonia или Libor. Они, в свою очередь, зависят от текущих экономических событий.

Декурсивная ставка предполагает выплату процента и долга в конце срока. Если вы одолжили 100 000 рублей на один год под ставку 7%, то в этом случае через год вам единоразово вернут 107 000 р. Антисипативная ставка подразумевает аванс с учетом будущего дохода и получение номинала, т.е. кредитор одалживает 93 000 рублей и получает в конце срока 100 000 р. Такой способ применяется и в дисконтных облигациях.

Реальная и номинальная ставка очень важны для понимания. Так, в 1970-е годы инфляция в США поднималась до 15% годовых. Имея номинальную ставку по казначейским векселям в 10%, можно было получать отличный с сегодняшней точки зрения номинальный доход в валюте — но в реальности на него можно было купить меньше, чем год назад. Реальная ставка была равна минус 5%. В то время как номинальная ставка в 4% при инфляции в 3% выглядит лучше, так как приносит 1% реальной доходности (сверх инфляции).

Как поступить вкладчику

В любом случае, налог – это только 13% от полученных доходов. Другими словами, если ставка по вкладу повысится, клиент все равно получит больше, только с дополнительных доходов он заплатит НДФЛ. Поэтому повышенная процентная ставка по вкладу – все равно более выгодный вариант, чем более низкая.

Правда, здесь, как и всегда, нужно учесть несколько моментов:

- если вклад уже оформлен под более низкую ставку, стоит уточнить условия расторжения. Возможно, в этом вкладе проценты будут начислены без потерь – тогда стоит выбирать вклад с более высокими процентами;

- если по новому вкладу предлагают высокие проценты, нужно внимательно прочитать условия. Как правило, повышенная процентная ставка действует, если вклад открывается на длительный срок, без права пополнения или частичного снятия, с дополнительными условиями или с «интервальными» ставками. Другими словами, повышенная ставка может действовать при условии расчетов картой банка ежемесячно на крупную сумму, или она будет актуальна только 3 месяца при вкладе на год;

- если банк небольшой и не очень известный, в нем лучше не оставлять вкладов на сумму в 1,4 миллиона рублей и выше. А еще лучше подгадать сумму так, чтобы даже с процентами в случае банкротства банка вклад попал под условия выплаты от АСВ. Кроме того, Центробанк может лишить лицензий 2-3 банка за раз, поэтому лучше не хранить все сбережения в мелких банках (даже если они дают повышенные проценты).

Что же касается налога на доходы с вкладов, дробить вклады или экстренно снимать их не стоит – налог будет действовать на проценты от вкладов каждого клиента по всем банкам, но, повторимся, НДФЛ – это только 13% от дохода, поэтому любому клиенту все равно выгоднее получить максимальный доход от своих денег.