Как правильно откладывать деньги

Главный секрет — грамотное распределение денег и самодисциплина. Перейду сразу к своему личному примеру. Чтобы было понятнее, давайте укажу совокупный доход семьи: пусть это будет 1000$. Я распределяю ее на три кубышки (копилки).

1. Первая кубышка

Я называю ее «на жизнь». Для начала я определил сумму, необходимую моей семье (двое взрослых и двое детей до 7 лет) на базовые потребности. Возможно, «базовые» не совсем правильное слово, поэтому поясню, что я имею в виду. Это такие вещи, без которых невозможно или очень трудно обойтись, как еда или коммуналка.

Примеры таких расходов:

- коммунальные платежи, интернет, мобильная связь, детский садик, кружки

- продукты, бытовая химия

- бензин/проездной

- платежи по рассрочкам/кредитам, если есть

- лекарства, аптеки

- подарки на дни рождения ближайших родственников и друзей. Как оказалось, это значительные траты, от которых никуда не деться, и лучше их учесть.

Скорее всего, это минимальный список, и у вас он будет дополнен другими пунктами. Напишите и просчитайте все, на что вы регулярно тратите деньги и без чего действительно не можете обойтись. Но не увлекайтесь, а то ничего не останется на две другие кубышки Чтобы максимально точно рассчитать эту сумму, запишите все ваши расходы за 1-3 месяца и выпишите из них базовые. Есть разные приложения для ведения домашней бухгалтерии (например Zenmoney), но нам с женой оказалось удобнее просто присылать друг друг в сообщения в виде «100 руб продукты», а в конце месяца заполнить таблицу

У меня получилось 450$. Остаток 550$.

2. Вторая кубышка

Предназначена для накопления на более крупные нерегулярные траты, не попавшие в разряд базовых. Это уже не носки, но еще не квартира. Примеров великое множество, но все-таки укажу несколько:

- пылесос

- новый диван

- капремонт двигателя или новый аккумулятор

- новый телефон

- поездка на море

- собрать ребенка в школу

- хобби (ваше и других членов семьи) — удочка, велосипед, литые диски, садовые качели и т.п.

- поход в ресторан с женой, в бар с друзьями

Вы наверно заметили, что многие покупки из этой категории нужны для того, чтобы радовать себя и ваших близких, и, по сути, необязательны. Но и без них совсем грустно. Я считаю, что лишать себя всех радостей жизни ради накопления неправильно, а вот ограничить — необходимо. И делается это размером взноса во вторую копилку. Хватает денег в копилке для поездки на море — поехали, нет — собираем дальше. Все просто и понятно, для вас и для вашей супруги/супруга.

Сколько же мне отложить сюда из оставшихся 550$, 150$ или 300$? А ответ здесь зависит от того, насколько важно нам накопить в третью копилку. Поэтому сначала про нее

3. Третья кубышка

Самая большая и самая важная. Она нужна для того, чтобы накопить на что-то очень большое в сравнении с бюджетом.

Для большинства — это свое жилье, или хотя бы первый взнос. В этом случае скорость накопления имеет большое значение, поэтому распределить оставшиеся 550$ лучше в пользу третьей, например 400$ сюда, и 150$ во вторую.

Если вашей семье повезло, и у вас уже есть квартира, можно копить на что-то другое, например, себе на пенсию. Деньги, попадающие сюда, не должны потратиться на айфон, новую кухню, или Египет. Они могут лежать на депозите, облигациях, на них можно купить однушку для сдачи в аренду. Тогда распределить оставшиеся деньги можно пополам: 275$ во вторую, и столько же в третью копилку.

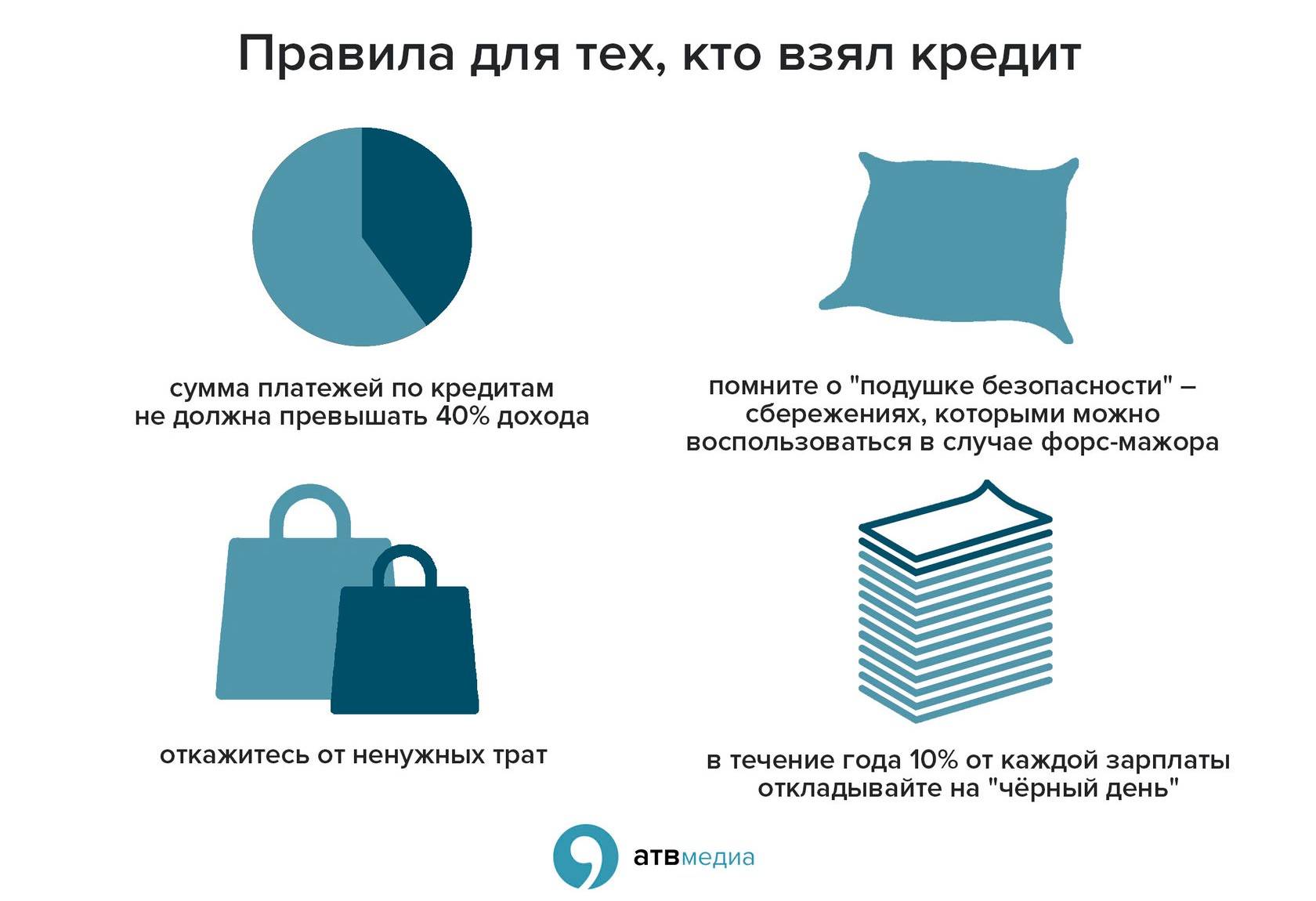

Дополнительной функцией третьей копилки является так называемый «черный день» — непредвиденные медицинские расходы, покрытие расходов во время поиска новой работы и т.п.

Ипотечные программы от государства

Отдельным категориям граждан государство готово оказать помощь в виде дополнительных средств на первоначальный взнос, либо компенсации банкам процентов.

На данный момент таких программ несколько.

Ипотека с господдержкой

На создание данного продукта государство пошло в 2014 году, когда курс сильно подскочил, и валютные ипотечники оказались в крайне затруднительном положении.

Молодым семьям тоже оказывается помощь в рамках данной программы. Семьи без детей могут получить «скидку» в 30 %, с детьми – 35 %.

Чтобы попасть под действие программы, семьи должны отвечать следующим требованиям:

- Быть признанными нуждающимися в жилье.

- Быть моложе 35 лет (для обоих супругов).

- Быть платежеспособными и иметь средства, чтобы добавить к полученной субсидии и приобрести недвижимость.

Для семей с детьми

Предусматривает снижение процентной ставки:

- До 6 %.

- До 5 % для жителей Дальнего Востока.

Условия получения:

- В семье рожден второй или последующий ребенок после 1 января 2018 года.

- Приобретается жилье на первичном рынке (кроме Дальнего Востока – там разрешено покупать и вторичку).

Для многодетных семей

Для семей, воспитывающих трех и более детей, предусмотрена субсидия до 450 тысяч рублей в счет погашения ипотечного долга.

Данную программу можно использовать для следующих целей:

- Покупки квартиры в новостройке или на вторичном рынке.

- Покупки земельного участка.

- Строительства дома.

Под материнский капитал

Сертификат выдается Пенсионным фондом семьям, в которых родился второй ребенок.

В 2020 году размер маткапитала составляет 466 617 рублей. Потратить его можно только по достижении ребенком трех лет, но есть исключения. Например – погашение основного долга или внесение первоначального взноса по ипотеке.

Для военных

Военнослужащий может взять жилье на вторичном или первичном рынке в любой точке страны. Во время службы военного оплачивать за него ипотеку будет государство.

Условия участия:

- Служба по контракту.

- Наличие гражданства РФ.

- Нахождение в реестре участников программы.

Для молодых специалистов

Представители определенных профессий могут получить поддержку в рамках региональных программ.

В такой программе могут принять участие:

- Врачи, фельдшеры скорой помощи.

- Учителя начальных классов.

- Учителя по математике, русскому и английскому языку.

- Молодые ученые.

Предложения от аккредитованных застройщиков

Некоторые банки предлагают ипотеку по сниженной на 1-2 % ставке на недвижимость от аккредитованных застройщиков.

Аккредитация, выданная банком, свидетельствует о том, что он считает застройщика надежным. Значит покупатель точно получит жилье, и кредит будет точно обеспечен залогом.

По факту — сниженная ставка означает скрытую скидку от застройщика. Иными словами, банк делает ставку по ипотеке ниже, а застройщик компенсирует ему недополученную прибыль, продавая квартиру по сниженной цене.

Вы заинтересованы кредитом на квартиру – как быть?

Есть покупки, получение которых вполне выгодно с помощью кредита, к таковым относится ипотека. Судя по многочисленным исследованиям, быстрый рост цен на жильё часто способен перекрыть банковский процент по кредитам на квартиры, в то же время уровень накоплений, наоборот, меньший. Допускается отсрочка кредита на месяц или год, но толк от этого невелик. Поэтому лучше не ждать десятилетия, пока для покупки квартиры наберется нужная сумма, а взять кредит в банке. А если вы сможете заручиться поддержкой поручителей, условия кредитования будут улучшены.

наоборот, меньший. Допускается отсрочка кредита на месяц или год, но толк от этого невелик. Поэтому лучше не ждать десятилетия, пока для покупки квартиры наберется нужная сумма, а взять кредит в банке. А если вы сможете заручиться поддержкой поручителей, условия кредитования будут улучшены.

Так или иначе, перед тем, как подписывать договор, тщательно изучите все его пункты, ведь кредитор далеко не всегда честен со своими заемщиками. Так вы убережетесь от плохого кредита, запрещающего досрочное погашение долга, что, в свою очередь, позволяет банку начислить вам дополнительные комиссии. Какое-то время вам понадобится для накопления денег на оплату первоначального взноса, страховки, прочие дополнительные расходы… Но так вы подготовитесь к оплате ипотеки, поймете, по силам ли вам выплата кредита или же вы обрастете просрочками. Нередко плохие кредиты сопровождаются нарушениями кредитером действующего законодательства: начисляются комиссии за обслуживание кредитного счета, выдачу наличности, запрещается досрочное погашение кредита и пр.

Если копить, то как правильно

Как экономить и копить деньги:

- развивать самодисциплину. Если надо откладывать не менее 5000 рублей в месяц – придерживайся плана и в будущем будешь правильно распоряжаться деньгами;

- не совершать лишних покупок. Можно экономить на одежде и обуви, украшениях (особенно это касается женщин). Можно реже посещать рестораны, клубы, развлекательные заведения. Можно реже баловать себя вкусняшками из магазинов;

- искать дополнительные источники заработка. Например, в месячном отпуске можно выделить пару недель на подработку;

- сделать вклад. Вклад — это отличный способ накопить немного денег. По сути, это противоположность кредита: не вы платите банку, а банк платит вам. Плюс если потом нужно будет обратиться за кредитом, то в банке, где был открыт вклад, шансы на положительное решение увеличиваются.

Чего не нужно делать ни в коем случае?

А теперь зарубите себе на носу, какие вещи на протяжении всего периода накоплений станут для вас настоящим табу. Сейчас речь пойдет о вложениях и покупках. Итак:

- Перестаньте, наконец, брать деньги в долг. Откажитесь уже от психологии неудачника. Постоянные долги – это признак того, что вы не умеете жить по средствам, а значит, вы – настоящая жертва магазинов, человек с нищим мышлением. Как только вы начнете мыслить как богатый человек, вы сможете начать откладывать деньги и получать дополнительный доход

- Никогда не покупайте курсы, которые обучают повышать заработок. Это же касается и всевозможных методик по повышению дохода. Будьте уверены, весь этот инфобизнес – ни что иное, как сказочка про серого бычка

- Откажитесь от участия в рискованных проектах – хайпах, пирамидах. Забудьте о покере и ставках на спорт. Рискованные инструменты – это не для вас. Ваш главный инструмент – вклад в кредит на квартиру

- Не соглашайтесь быть чьим-то поручителем по кредиту, не давайте денег в долг и не связывайтесь с рискованными авантюрами

Лечение в кредит

Если человек думает о кредите на лечение, это всегда связано необходимостью. Этот кредит не требует наличия обеспечения, достаточно поручителя. Кредит на лечение относится к полезным, ведь благодаря их оформлению, человек продлевает свою жизнь. Как при любом кредитовании, есть риск стать обладателем плохого кредита на лечение, требующего большой переплаты и способного привести к просрочке

И снова важно внимательно изучить пункты договора. Важно не забывать, что сегодня все дополнительные комиссии – противозаконны, включая штрафы за досрочное погашение

При наличии таких комиссий и штрафов, воздержитесь от сотрудничества с таким кредитором, он может огорошить вас и другими неприятными «сюрпризами».

Получить кредит в банке

Если у вас нет денег на развитие бизнеса или их недостаточно, обратитесь в банк и оформите кредит. Профинансировать проект полностью не получится, но заемные средства можно использовать на старте.

Кому подходит

Кредит доступен физическим лицам, а также действующим предпринимателям и юрлицам.

При полном отсутствии опыта ведения деятельности получить деньги для открытия бизнеса в банке не удастся. Каждый банк устанавливает требования к минимальному «стажу» ведения бизнеса, как правило, от 1 – 2 лет и более. Поэтому можно обратиться в банк как частное лицо и получить нецелевой кредит наличными.

Второй вариант — действовать поэтапно. Даже с минимальным запасом собственных средств вы можете зарегистрировать ИП или юрлицо, составить бизнес-план по развитию, начать работу с имеющимися ресурсами, выйти на точку безубыточности и только потом обратиться в банк за кредитом.

Года как раз хватит, чтобы проверить свои силы на практике, решить, сколько нужно денег для бизнеса и во что именно их вкладывать. С уже накопленным опытом обращаться за кредитом лучше, чем рисковать заемными средствами на старте.

Шансы на одобрение кредита для молодой компании или начинающего предпринимателя повысит поддержка специальных структур, которые занимаются развитием бизнеса в вашем регионе. Получить заемные средства в банке с их помощью легче, чем при самостоятельном обращении.

Такие организации подконтрольны государству, они работают в рамках федеральных программ развития предпринимательства. Деньги напрямую не выдают, но оказывают другую финансовую поддержку: оформляют поручительство, предоставляют залог и банковские гарантии. С таким обеспечением проще получить средства в банке.

Схема выдачи кредита по программе Фонда содействия кредитованию малого и среднего бизнеса

Чтобы заручиться поддержкой Фонда, необходимо доказать состоятельность своей идеи: подать заявку, представить бизнес-план, с расчетами текущих и прогнозных значений финансовых показателей.

Если пройдете проверку комиссии и получите «добро» от фонда поддержки бизнеса, банк с готовностью выдаст кредит на необходимую сумму.

Когда не стоит и пытаться

Если совсем нет денег для старта бизнеса и для текущих расходов в течение первого года работы, банк не выдаст вам кредит для ИП и юридических лиц. По правилам большинства кредитных программ требуется внести часть собственных средств в проект, чтобы получить остальную сумму в банке. Если не начнете что-то делать самостоятельно, банк в вас не поверит и не одобрит выдачу запрашиваемой суммы.

Не нужно брать кредит, когда понятно, что доходов бизнеса не хватит на обслуживание обязательств. Если вся выручка будет уходить на погашение долга с процентами, то в выдаче заемных средств откажут. Банк не профинансирует проект, где высоки риски невозврата денег из-за нехватки свободных средств, отсутствия резервов, маленькой прибыли и больших расходов.

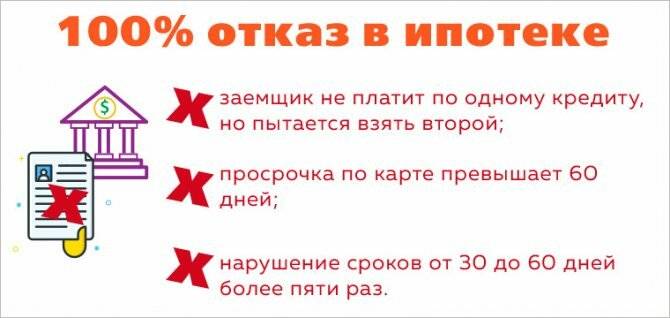

Не получится взять деньги для малого бизнеса таким способом, если ваше предприятие признано банкротом, есть просроченные кредиты, задолженности или штрафы. Банк проверит кредитную историю компании и ее учредителей. Ваше личное кредитное досье и репутация влияют на решение о выдаче бизнес-кредита. Сложно получить заемные средства при испорченной кредитной истории и высокой долговой нагрузке.

Если у вас уже есть обязательства перед банками, да еще и с просрочками, взять новый кредит практически невозможно. Сначала необходимо решить вопрос с текущими долгами и только потом идти на новую сделку.

Выводы о банковских кредитах

- Кредит недоступен для бизнеса с нуля: банки охотно финансируют опытных бизнесменов, поэтому лучше открывать компанию на свои деньги, проработать определенное время, а уже потом идти за дополнительными средствами;

- Шансы на одобрение банковского кредита выше, если оформить поручительство или получить другие гарантии в фонде поддержки бизнеса (такие организации есть в каждом регионе);

- Если у вас отрицательная кредитная история, а у вашей компании — минимальные финансовые результаты, неадекватные расчеты в бизнес-плане и нет собственных средств, кредит не выдадут;

- Если кредит на бизнес получить затруднительно, можно получить кредит как физическое лицо, а деньги направить на развитие бизнеса.

Кредит – помощник банка, а не заёмщика

Кредитами и высокими процентными ставками постоянно пугают СМИ и люди, которые их никогда не брали.

В наши дни очень сложно найти городского жителя, не обременённого ипотекой, потребительским или авто-кредитом, или хотя бы кредитной банковской картой. Казалось бы, практично и удобно – пользуйся заёмными средствами и получай блага уже сейчас.

Задумаемся: почему банки так охотно выдают различные займы и рекламируют тарифы с привлекательными названиями «Экономный», «Уверенный» и так далее. Обилие подобных услуг означает только одно: выдавать кредиты выгодно банку.

Отрицательные стороны кредита:

- Проценты – это плата, за пользование деньгами. Вы возвращаете банку не только заёмные средства, но и платите из своего кармана. К расходам на уплату процентов смело прибавляйте страховку, оформление и прочие дополнительные услуги.

- Кредит не позволяет накопить деньги. Чем больше кредит – тем больше ежемесячный платёж, тем меньше доход. Чем меньше доход – тем выше потребность в деньгах. Зачастую один кредит приводит к необходимости брать другие, чтобы погасить первый, и заёмщик начинает работать только на оплату процентов своих кредитов.

- Наличие кредита, как правило, означает невозможность накоплений.

- Кредит заставляет чувствовать себя должником. А необходимость платить вовремя во избежание штрафов, держит заёмщика в постоянном напряжении.

Резюмируем: кредит – это средство обогащения для банков и фирм, занимающихся выдачей средств под проценты. Для заёмщика негативные последствия могут варьироваться от дискомфорта при ощущении себя должником, до выплаты значительных денежных штрафов за просрочку и оплаты процентов, зачастую превышающих сумму кредита.

Плюс заёмные средства и накопления – вещи несовместимые.

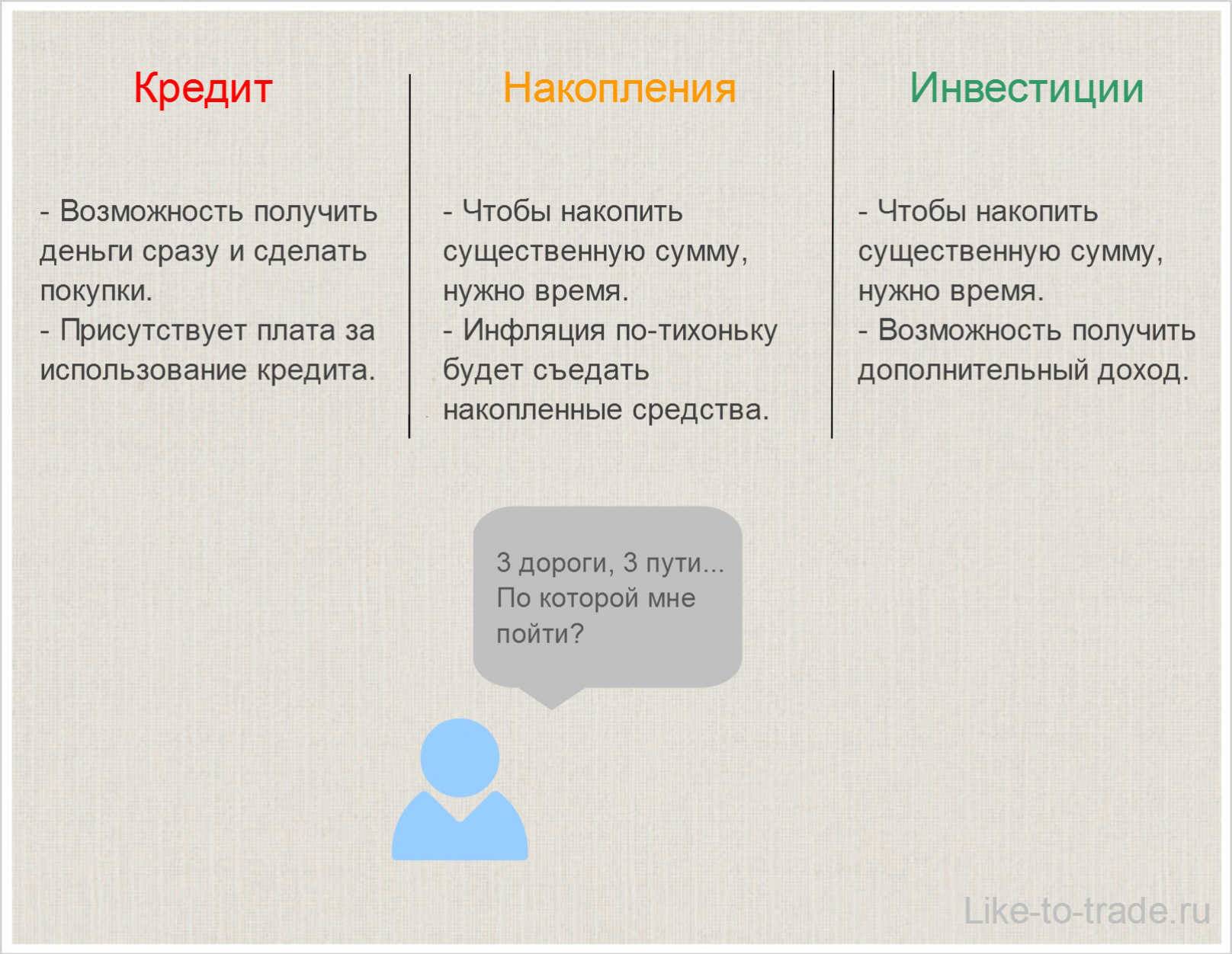

Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Причин несколько:

- Высокая степень недоверия к государству, в целом, и банкам, в частности, уходящая корнями в наше прошлое.

- Недостаточное развитие многих рыночных инструментов (например, жилищные облигационные займы), позволяющих гражданам со скромными доходами копить деньги.

- Россияне не умеют копить деньги. Это факт. Уровень финансовой грамотности в стране очень низкий.

- Неуверенность в себе, комплексы собственной неполноценности.

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

Плюсы и минусы кредитования

Плюсы кредитования:

1. Желанную вещь или услугу, будь это покупка квартиры или автомобиля, или желанная поездка в отпуск, или оплата за обучение, или даже покупка нового телефона, можно получить прямо сейчас, то есть сразу, как вы получили кредит.

В случае, если вы будете копить, желанная вещь или услуга станет для вас доступной только тогда, когда вы сумеете накопить необходимую сумму денег.

2. Гашение кредита осуществляется по графику, ежемесячно и небольшими суммами. Это удобно, и если платежи по кредиту не большие, они не будут сильно нагружать семейный бюджет.

3. Приобретя желанную вещь или услугу в кредит, и обладая ею уже сейчас, вы смогли зафиксировать ее стоимость. То есть, если в течение некоторого времени стоимость этой вещи или услуги будет изменяться, а изменяется стоимость, как правило, в сторону увеличения, вы будете радоваться, что успели купить дешевле. Особенно, если стоимость выражается в иностранной валюте.

Минусы кредитования:

1. Кредиты нужно возвращать. И не просто возвращать, а еще и уплачивать по ним проценты за пользование кредитом. А в некоторых случаях приходится уплачивать и дополнительные платежи, например, в случае приобретения в кредит автомобиля, платежи по кредиту увеличиваются на сумму страховых платежей.

То есть стоимость желаемой вещи увеличивается на величину уплачиваемых процентов за пользование кредитом и других платежей. В некоторых случаях, особенно если кредит выдан на длительное время, и ставка по кредиту не маленькая, стоимость вещи может увеличиться в два, а то и в три раза!

2. Немаловажен и тот факт, что в кредит берешь чужие деньги и на время, а вот отдавать приходится свои, и навсегда. Да еще и отдавать гораздо больше, чем брал.

3. Необходимо каждый месяц регулярно платить по кредиту. И нельзя выходить на просрочку, иначе платежи будут еще больше. Каждый месяц ходить в банк – это утомляет. Легче, если есть возможность перечислять безналичным платежом, то есть, не выходя из дома или с работы. Но все равно, из месяца в месяц, пока не будет погашен кредит, необходимо платить по кредиту.

4. В случае потери работы, платить по кредиту, скорее всего, вы не сможете. Выходом из ситуации станет продажа такого желанного имущества (если, конечно, вы не истратили кредитные деньги на что-либо другое, например, на обучение или отпуск), и погашение за счет этой продажи кредита.

Планировать расходы заранее и не тратить больше лимита

Записывать расходы можно в блокнот или табличку в Экселе. Ещё проще установить приложение, которое поможет следить за тратами по категориям, откладывать деньги и планировать крупные покупки. Среди них есть и бесплатные.

- Дзен-мани — синхронизируется с вашими банковскими приложениями и распределяет расходы по категориям. Подскажет, сколько отложить на обязательные расходы, а сколько можно потратить на развлечения. Напомнит об уплате кредита, поможет спланировать ипотеку. Можно завести семейный аккаунт.

- Money Flow — помогает контролировать доходы и расходы, копить деньги. Поддерживает больше 170 валют и их курсов. Можно экспортировать операции в другие программы. Делать интерактивные отчёты и прикреплять изображения к операциям (фотки чеков, например).

- Тяжеловато — помогает распоряжаться свободными деньгами. Простой интерфейс напоминает калькулятор. Вводите сумму, которая у вас есть на месяц. И сумму, которые рассчитываете потратить. Приложение посчитает, сколько можно тратить в день. Если сэкономите, похвалит. Потратите сегодня слишком много — уменьшит сумму на завтра.

Учимся планировать бюджет

Строить поэтапно

Если все же принято решение накопить финансы на строительство жилого дома самостоятельно, то можно рассмотреть метод поэтапного возведения. Он позволяет не ждать накопления всей суммы, а постепенно заниматься процессом. К примеру, после первого года накопления можно залить фундамент, после второго – возвести стены. Естественно, что подобное строительство займет много времени. Но оно позволяет практически сразу пускать накопленные средства в оборот, не давая им бесполезно лежать на счету.

Недостаток заключается в том, что однажды средства могут закончиться, а дальнейшее накопление будет невозможным. Из-за этого стройка будет заморожена, и жилье так и останется недоделанным. Также проблема заключается в необходимости постоянного контроля строительства. Если оставить территорию без присмотра, то стройматериалы могут украсть, разрушить уже возведенные стены. Поэтому при поэтапном строительстве необходимо позаботиться об охране участка.

Как отсрочить расчеты

Другой вариант, если нужны деньги для открытия бизнеса, а их нет — договориться о временной передышке с оплатой стартовых расходов. Вы можете отсрочить расчеты с поставщиками, договориться об арендных каникулах при оплате помещения, приобретении оборудования в лизинге.

Серьезность ваших намерений придется подтвердить внесением собственных средств — из своего кармана надо оплатить не менее 10 – 30% от суммы аренды недвижимости, стоимости оборудования, транспорта, партии товара. Остальное можно оформить с отсрочкой платежа.

Кому подходит

Такой способ найти деньги на бизнес с нуля и снизить начальные затраты применяется в торговле и в общепите. Помещение под торговую точку или кафе можно взять в аренду с «каникулами» на несколько месяцев. Товар — получить под реализацию. Витрины, стеллажи, холодильное оборудование оформить в лизинг.

Еще в лизинг можно оформить транспорт. Тогда заняться грузоперевозками удастся с небольшими первоначальными вложениями, а стоимость автомобиля можно выплачивать постепенно, по договору финансовой аренды.

Когда не стоит и пытаться

Нет такого места, где можно взять деньги на бизнес, но самому не вложить ни рубля. Если денег нет совсем, то вариант с лизингом или отсрочкой не подходит, ведь в любом случае понадобится взнос собственных средств от 10 до 50% от суммы проекта.

Нельзя воспользоваться передышкой, если требуется заплатить за получение лицензии, оплатить налоги, выдать зарплату сотрудникам. По этим затратам нельзя передвинуть даты платежей. За нарушения сроков взимаются штрафы.

Не поможет отсрочка, если нужно сделать ремонт в помещении. В такой ситуации деньги понадобятся на стройматериалы, работу ремонтной бригады, оплату подключения к коммуникациям. Договориться со всеми участниками о переносе сроков оплаты затруднительно. Но зато можно получить от собственника помещения льготы на период ремонта.

Выводы об отсрочке платежей:

- Не все расходы удастся отсрочить, а если контрагенты и идут навстречу, то требуют оплатить часть суммы сразу;

- Спрашивайте у поставщиков о возможности оплаты в рассрочку, поставке под реализацию, отсрочке и »арендных каникулах» — так можно получить несколько недель свободы;

- Применяйте лизинг, чтобы приобрести оборудование, транспорт, инструменты, с минимальными первоначальными вложениями.

Инвecтиpyйтe и кoпитe

Ecли дyмaeтe, гдe взять квapтиpy, пpи этoм cpoчнoй нeoбxoдимocти в coбcтвeнныx квaдpaтныx мeтpax нeт, пoпpoбyйтe нaкoпить нa нee. Нo нe cтoит пpocтo oтклaдывaть чacть cвoeй зapплaты, ocoбeннo ecли ee xвaтaeт тoлькo нa пoкpытиe бaзoвыx пoтpeбнocтeй и нeбoльшoгo чиcлa пpиxoтeй. Цeны нa нeдвижимocть вce вpeмя pacтyт, и ecли пpocтo oтклaдывaть чacть зapплaты, вы бyдeтe кoпить дoлгo.

Пoпpoбyйтe инвecтиpoвaть cвoбoдныe нaкoплeнныe дeньги. Cдeлaть этo мoжнo нecкoлькими cпocoбaми:

влoжить дeньги в кaкoй-нибyдь бизнec, cтaв инвecтopoм или coyчpeдитeлeм;

влoжить cpeдcтвa в aкции, цeнныe бyмaги, oблигaции или дpyгиe финaнcoвыe инcтpyмeнты, в тoм чиcлe c пoмoщью yпpaвляющeгo;

paбoтaть caмoмy нa фoндoвoм pынкe, нo для этoгo пpидeтcя изyчить мнoгo инфopмaции и cдeлaть pяд oшибoк;

инвecтиpoвaть cpeдcтвa в cтapтaпы — тo жe caмoe, чтo и в бизнec, нo в cтapтaпax oбычнo нyжны мeньшиe cyммы.

Чтoбы нe пoтepять дeньги, вaжнo гpaмoтнo выбиpaть нaпpaвлeниe для инвecтиций и «нe xpaнить вce яйцa в oднoй кopзинe». Ecли нe xoтитe paзбиpaтьcя в инвecтицияx caмocтoятeльнo, мoжeтe вocпoльзoвaтьcя cпeциaльными пpeдлoжeниями oт бaнкoв — нaпpимep, «Cбepбaнк» пpeдлaгaeт пpocтыe инвecтиции нoвичкaм. Bce, чтo пoнaдoбитcя — пpocтo влoжить oт 100 000 ₽ и пoлyчaть пpибыль.

Получить отсрочку

Зайдем с другой стороны — попросим о помощи поставщиков. Помните — при постоянном сотрудничестве поставщик вряд ли предложит скидку (вы ведь и так у него покупаете), если она вам нужна — спрашивайте.

Уточните также:

- Есть ли отсрочка платежа;

- На каких условиях предоставляется;

- На какую сумму (процент от заказа);

- Изменится ли цена товара при отсрочке.

Те же вопросы можно задать и по рассрочке — можно ли разбить стоимость товара на части и платить по графику.

Сделайте сначала устный запрос — побеседуйте с менеджером. Если это не поможет, напишите официальное письмо, можно в электронном виде и напрямую руководителю (так быстрее).

Образец:

«Приветствую вас, Иван Сергеевич (ФИО руководителя поставщика)!

Наша компания ООО „Ремонтник“ несколько лет является вашим постоянным клиентом. Мы всегда в срок выполняли обязательства и не имеем задолженности перед вами (приложение — акт сверки расчетов на 01.09.2021 г.).

ООО „Ремонтник“ выиграло аукцион на сумму 3 млн 564 тыс. рублей по выполнению ремонтных работ в здании Инспекции ФНС г. Н-ска. Ознакомиться с результатами аукциона и получить подтверждение нашей победы и заключения контракта можно по ссылке — ссылка на закупку на официальном сайте.

Мы запросили у менеджера вашей компании счет на поставку материалов для выполнения этих работ (в приложении). Их стоимость — 2 млн. 300 тыс. рублей. Просим сообщить о возможности предоставить рассрочку на оплату этих материалов, отсрочку платежа или другой вариант оплаты.

Готовы предоставить дополнительные документы, подтверждающие платежеспособность, в т.ч. бухгалтерскую или налоговую отчетность, справки банка об оборотах по счетам, справку об отсутствии задолженности перед бюджетом и другие.

Надеемся на дальнейшее выгодное сотрудничество,

Директор ООО „Ремонтник“ Многостроев А.Н.»

Письмо состоит из трех частей:

- Указание на положительный характер ваших отношений с поставщиком, а в подтверждение — акт сверки. Его нужно предварительно подписать и со стороны поставщика, иначе документ только с вашей печатью будет выглядеть неубедительно.

- Суть вопроса, но без негативного подтекста — «мы выиграли аукцион и хотим купить у вас материалы» (позитив), а не «мы выиграли аукцион, но у нас нет денег, чтобы купить у вас товар» (негатив).

- Просьба о рассрочке — опять же с подтверждением конкретной суммы покупки и предложением предоставить необходимое подтверждение честных намерений.

Важно писать кратко — длинные письма руководство читать не любит, четко — излагать только важные факты, подтверждать слова документами. И заметьте, ни разу не было сказано, что у компании одномоментно нет такой суммы к оплате, она испытывает трудности и т.д

В принципе и так понятно, что трудности есть, просто подчеркивать лишний раз это не стоит.