Нюансы

При использовании маткапитала для выплаты ипотеки многодетные семьи должны учитывать важные моменты.

Проблемы с выбором банка

Некоторые кредитные организации отклоняют заявки на выдачу займа, который планируется погашать материнским капиталом. Помимо этого, политикой банка может быть предусмотрено начисление штрафов при досрочном или частично досрочном погашении ипотечного кредита (что, к слову, противозаконно).

Также можно столкнуться с кредиторами, которые запрещают досрочную выплату, но предлагают взамен снижение годовой ставки. Другие банки с охотой поддерживают программы господдержки и предлагают наиболее выгодные условия держателям сертификата. Поэтому внимательно изучите все банковские предложения и выберите подходящий вариант.

Возврат денег

Заемщик имеет право вернуть часть денег, отданных за страхование жилплощади, при условии полного погашения долга перед банком. Так как сумма страхования рассчитывается исходя из срока кредитования, то при досрочной выплате можно вернуть деньги за «неиспользованный срок».

Помимо этого, собственник квартиры может рассчитывать на получение налогового вычета. Процедура доступна гражданам, которые официально трудоустроены и исправно платят подоходный налог. Для получения средств нужно будет обратиться в налоговую службу.

Если заемщики по какой-либо причине передумали брать ипотеку (вообще или именно в заявленной кредитной организации), то можно аннулировать заявку, но только при условии, что ПФР не успел перевести деньги банку.

Оплата ипотеки в период рассмотрения заявки в ПФР

Так как с момента оформления ипотеки до перечисления денег в банк проходит минимум полтора месяца, заемщикам нужно учитывать, что в этот период размер ежемесячной платы будет рассчитан исходя из полной суммы займа, прописанной в договоре. При просрочке платежей банк вправе начислить пени.

На кого оформлять ипотечный договор

Если рассчитываться с банком вы собираетесь материнским капиталом, не имеет разницы, на кого из членов семьи будет оформлен кредит. Если держателем сертификата является мать, а ипотека оформлена на отца, погасить этот долг можно МК, но при условии составления обязательства на выделение долей.

Погашение военной ипотеки

Для военнослужащих предусмотрена специальная накопительная система, суть которой заключается в том, что государство полностью оплачивает ипотечный займ пока заемщик находится на службе, при этом увольняться ранее оговоренного срока без уважительной причины нельзя.

Несмотря на то что государство итак оплачивает жилье военным, они также могут воспользоваться сертификатом и, таким образом, быстрее получить квартиру в собственность.

Право заемщика — условия

В законе прописано, что использовать материнский капитал на ипотеку можно, а банки, в свою очередь, должны удовлетворить требования заёмщиков в выплате кредита. Вот только на практике это не всегда получается. Многие заведения принимают маткапитал в качестве первоначального взноса, но вот с полным или частичным погашением ипотеки не соглашаются. Эти действия противоречат закону, согласно которому погашение ипотечного кредита с помощью маткапитала выполнимо одним из следующих вариантов:

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

- Использовать выделенные государством средства в качестве первого взноса в ипотеку. Сегодня многие банки РФ ведут такую практику, но далеко не все. Когда материнский капитал только вводили, опасений было больше. Теперь же они развеялись, и ипотеку в большинстве случаев выдают спокойно. Но условия кредитования не самые благоприятные. Дело в том, что срок кредитования небольшой при сравнительно крупных процентах.

- В качестве оплаты уже взятого долга или его части, если сумма выше выданной государством льготы. Снижая сумму задолженности, человек получает и меньшую сумму переплаты, потому что проценты просчитываются уже от оставшейся задолженности. Именно потому такой вариант считается выгодным для обеих сторон сделки. Осталось только убедиться, что банк примет платёж.

Последний способ заключается в оплате процентов по кредиту. Эта схема оплаты долга выгодна исключительно банку, потому и встречается не так уж и часто. Банк получает причитающиеся ему проценты, но сумма основного долга не изменяется. Таким образом, если заёмщик когда-то решит выплачивать кредит досрочно, то ему это будет крайне невыгодно. Зато ежемесячный платёж существенно сокращается после уплаты процентов.

В общем, выбирая банк под ипотечный кредит, обязательно уточните, можно ли гасить ипотеку материнским капиталом. Вот увидите, в будущем это избавит от множества проблем.

Выплата военной ипотеки семейным капиталом

Военнослужащие имеют право на получение субсидии (ежегодных выплат) от государства на приобретение жилой недвижимости.

Если семья военного пользуется данной субсидией, то есть возможность погашения военной ипотеки при помощи маткапитала в следующих направлениях:

- для выплаты кредитного займа, уже оформленного ранее. В данном случае необязательно дожидаться трёхлетия ребёнка, появление которого дало право на материнский капитал;

- для внесения первого кредитного взноса. Обязательное условие – ребенку, благодаря которому был получен материнский капитал, должно исполниться три года на момент расходования денег.

Важно! При приобретении недвижимости по военной ипотеке она становится собственностью гражданина, находящегося на военной службе. Но при выплате ипотеки материнским капиталом обязательным условием является оформление жилья на всех членов семьи (супруга и детей)

Условия:

- Семейная пара должна состоять в официально зарегистрированном браке;

- Покупаемая недвижимость должна находиться на территории России.

Документы, которые нужно иметь при выплате военной ипотеки маткапиталом:

- Сертификат на получение семейного капитала;

- Копия ипотечного договора и справка из банка-кредитора об остатке вашей ипотечной задолженности с процентами (если погашается кредит, который был взят вами ранее);

- Договор о предоставлении вам ипотеки (если семейный капитал расходуется на первый кредитный взнос);

- Обязательство на оформление приобретаемого жилья как общей собственности детей и супруга(и), а также всех лиц, которые проживают совместно с ними;

- Документы, удостоверяющие личные данные заявителя;

- Документы, утверждающие, что заявитель и ребёнок, появление которого дало право на получение маткапитала, имеют официальное гражданство Российской Федерации;

- Свидетельство о рождении ребёнка.

Не следует забывать о возможности получения имущественного вычета, благодаря которой вы можете вернуть 13 процентов уплаченной за жильё суммы.

Основные условия

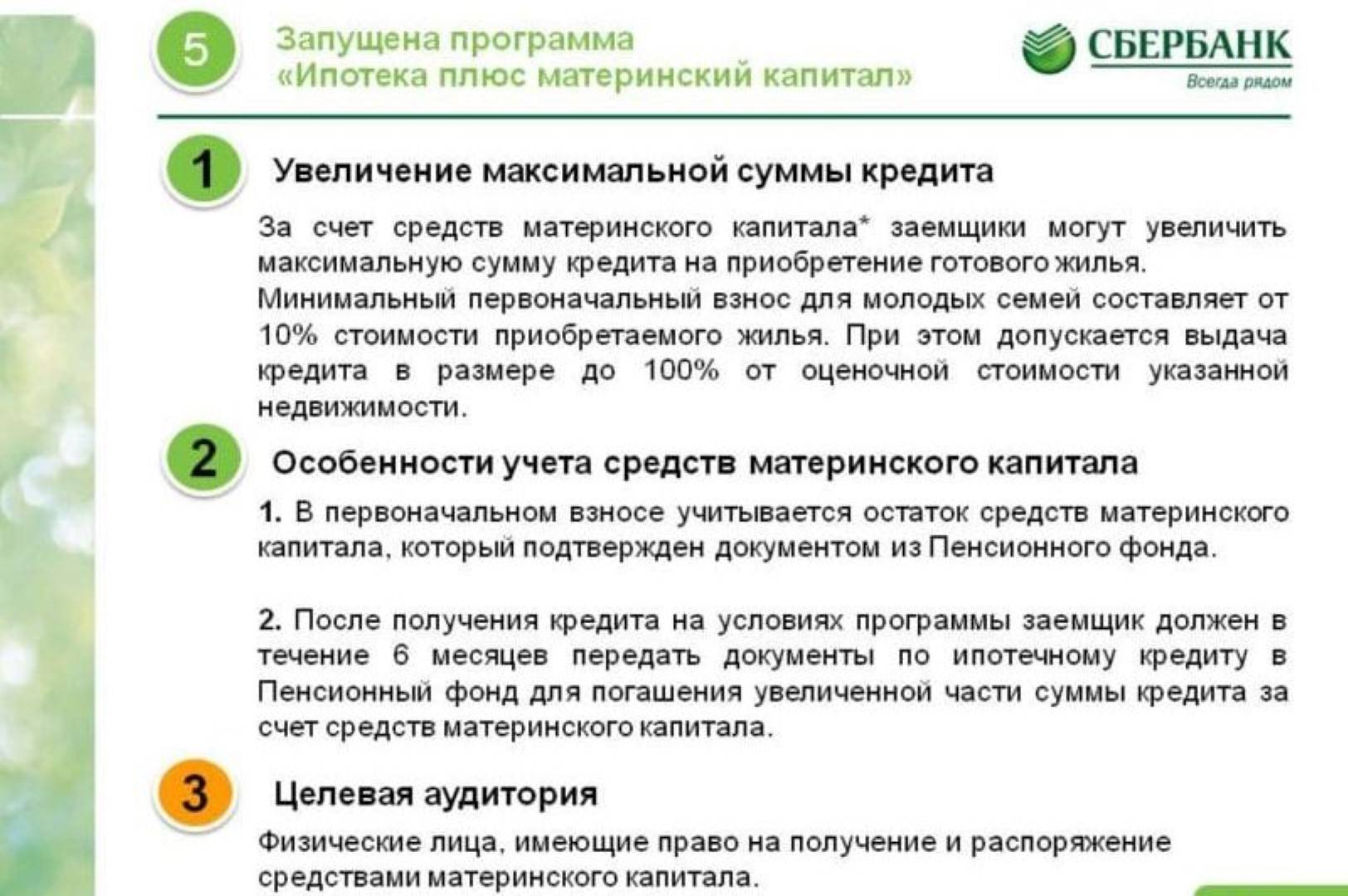

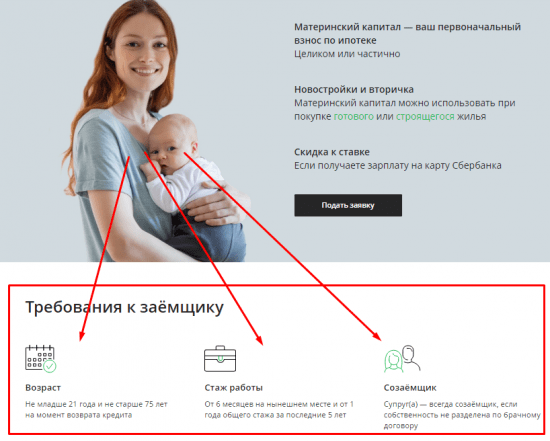

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

При покупке готового жилья клиенты могут получить займ под процент от 9,1% в год, на срок до 30 лет и с первым взносом от 15% (https://www.sberbank.ru/ru/person/credits/home/buying_complete_house). В залог банк может предложить покупаемую недвижимость, что является единственным вариантом для большинства семей. Если семья выберет квартиру у партнёра банка ДомКлик, тогда банк обязуется сделать скидку по ипотеке 0,3%. Ещё один плюс получения такой ипотеки, возможность вернуть части уплаченных денег, путём оформления налогового вычета. Правда претендовать на эту компенсацию получиться только 1 раз в жизни.

При покупке строящегося жилья клиент получает более широкое поле выбора, но при условии, что компания-застройщик сотрудничает со Сбербанком. Сумма процентов по такому займу будет значительно меньше, от 7,6%, первоначальный взнос останется тем же — от 15%, а срок может также достигать 30 лет. Причём в каждом отдельном случае, сотрудничая с застройщиками-партнерами, банка клиенты могут рассчитывать на дополнительные скидки и бонусы (https://www.sberbank.ru/ru/person/credits/home/buying_project).

Оформление

В контексте данного вопроса нас интересуют два направления: алгоритм действий и набор нужной документации

Уделим внимание этим двум моментам

Порядок действий

Какова же процедура получения?

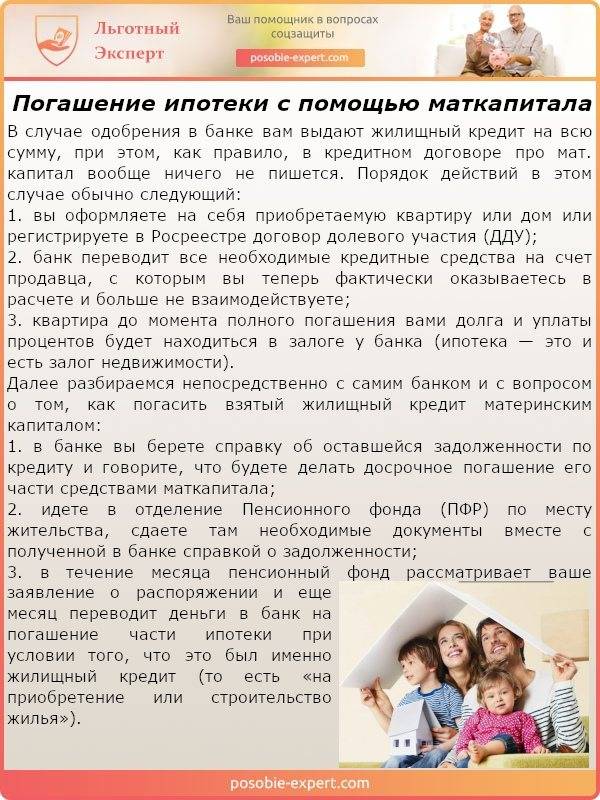

Для улучшения жилищных условий при помощи государственной материальной поддержки многодетная семья должна реализовать два важнейших шага – оформить ипотечный займ и подать заявление в Пенсионный фонд с запросом на перечисление денег кредитору.

После жильё проходит процесс одобрения банковской компанией. Объект недвижимости оценивается. Чаще всего этим занимается организация, которую рекомендует своим клиентам сам банк.

На следующем этапе кредитно-финансовое учреждение переводит нужную сумму продавцу. Жилая площадь при этом оформляется как залоговое имущество: т.е. заёмщики являются собственниками квартиры, однако на их права по части жилья распространяются определённые ограничения.

Важно! Ряд банков предлагает гражданам специализированные программы для взятия ипотечного кредита под материнский капитал. Например, Сбербанк имеет в своё арсенале услугу “Ипотека + материнский капитал”.. Примечание 2

Ознакомиться с упомянутым сбербанковским предложением можно на его официальной странице на сайте www.sberbank.ru

Примечание 2. Ознакомиться с упомянутым сбербанковским предложением можно на его официальной странице на сайте www.sberbank.ru.

Когда подписано ипотечное соглашение, можно взять в банке справку, в которой содержатся сведения об остатке по займу. Кредитора же нужно уведомить о том, что задолженность будет заблаговременно погашена маткапиталом.

В завершение нужно посетить офис ПФР, подать заявление и передать требуемую документацию.

По срокам. Заявка рассматривается в течение месяца. Примерно столько же уходит на перечисление денег (если процедура получила одобрение – см. выше). Когда кредитор получает от Пенсионного фонда средства, он пересчитывает остаток, а вместе с тем – сумму ежемесячного платежа и/или срок выплат.

Документация

Что нужно? В 2019 году актуален следующий перечень бумаг:

- паспорт (удостоверение личности);

- сертификат на материнский капитал (его оформляют в пенсионном фонде);

- ипотечное соглашение, заключённое между банком и его клиентом;

- подтверждение приобретения жилья – договор;

- справка от кредитора о задолженности;

- брачное свидетельство, свидетельства о рождении детей, которым меньше 18 лет;

- обязательство о включении всех членов семьи в долю (заверяется в нотариальной конторе).

Если владельцы сертификата – опекуны, необходимо также предоставить документы, свидетельствующие об оформленном опекунстве.

Подробная инструкция по вложению материнского капитала в ипотеку

При использовании сертификата для погашения жилищного кредита обращаются не только в банк, но и в Пенсионный фонд.

Подача заявки в режиме онлайн

Для оформления заявления на распоряжения средствами МК используют портал «Госуслуги». При этом выполняют такие действия:

- авторизуются в системе, переходят в раздел «Услуги»;

- открывают ссылку «Расположение…» во вкладке «Семья и дети»;

- выбирают вариант «Улучшение жилищных условий»;

- заполняют открывшуюся анкету, нажимают кнопку «Отправить».

Для оформления заявления нужно перейти на сайт Госуслуг.

Для оформления заявления нужно перейти на сайт Госуслуг.

Способы погашения ипотеки материнским капиталом

Для полного или частичного покрытия жилищного кредита средствами МК выполняют следующие действия:

- Обращаются в банк, изучают условия досрочного погашения. Получают справку об остатке долга.

- Подготавливают документы для подачи в ПФР. Потребуются паспорта и свидетельства о рождении, кредитный договор, сертификат на семейный капитал.

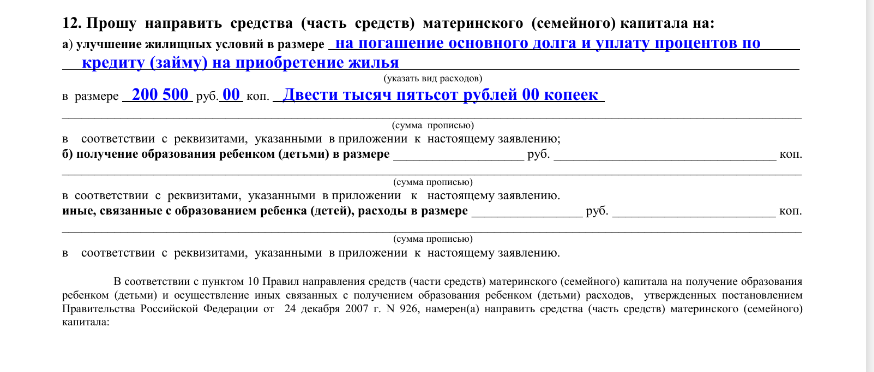

- Получают талон на сайте ПФР. В назначенное время посещают отделение. Заполняют заявление по выданному специалистом образцу, указывая способ использования средств — первоначальный взнос, погашение основного долга или процентов.

- Дожидаются решения ПФР, о котором сообщают в письменном виде. При получении положительного ответа запрашивают в Пенсионном фонде справку об остатке по счету.

- Подготавливают документы для банка, заполняют заявление на досрочное погашение кредита или его оформление (при использовании МК в качестве первого взноса).

- Дожидаются перечисления средств. Получают обновленный график платежей. При полном досрочном погашении выдается справка об отсутствии долга.

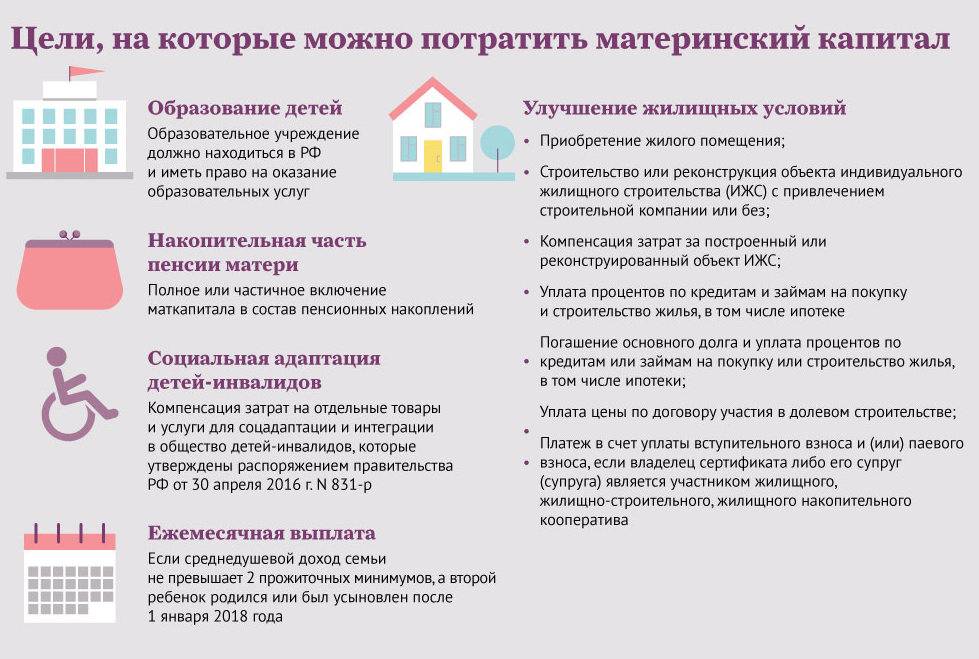

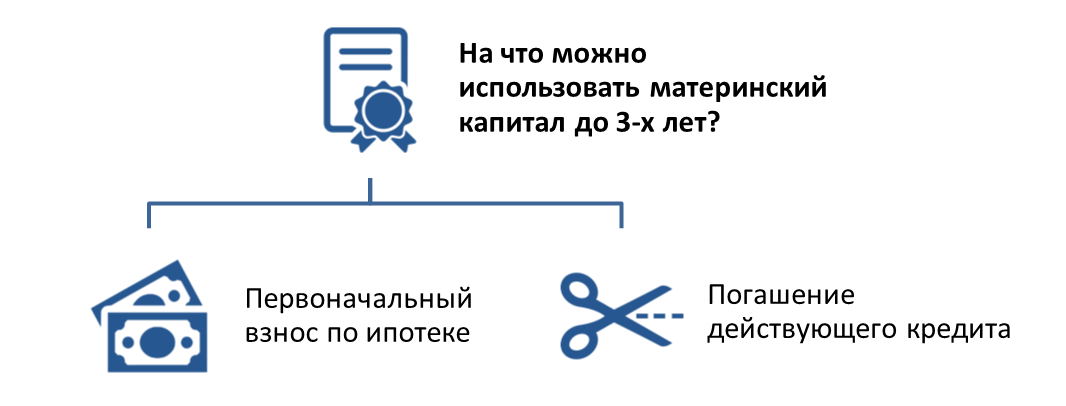

Способы использования материнского капитала

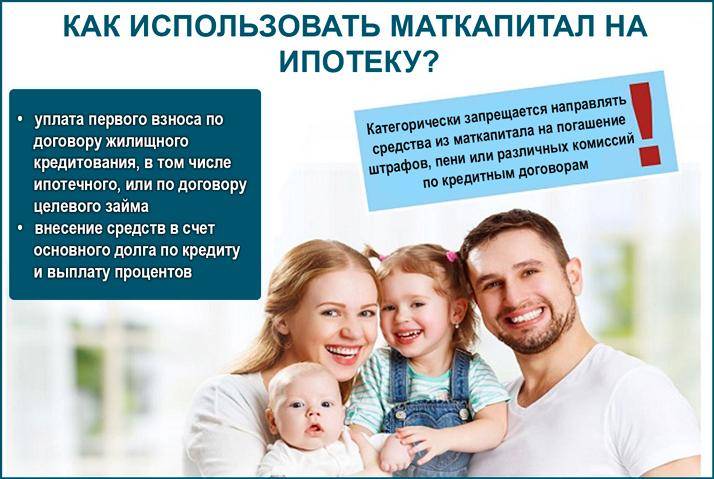

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Внести деньги госпрограммы для оплаты ипотечного кредита можно тремя способами.

Погашение процентов

Это второй вариант использования маткапитала. Выгоден он тем, кто не собирается закрывать займ досрочно. Оплатив проценты, останется выплачивать только сумму основного долга. Тем самым возможно уменьшить сумму ежемесячного платежа, что облегчит финансовую нагрузку. После выплаты процентов кредитор должен рассчитать сумму ежемесячного взноса и предоставить новый график платежей.

Часто используемый на практике способ реализации сертификата для погашения ипотеки. Он выгоден заемщику. Выплатив основную часть долга можно уменьшить не только помесячную выплату, но и срок кредитования. По этой причине большинство заемщиков используют данный способ.

Если сумма господдержки достаточна для полного закрытия договора жилищного займа, то лучше всего воспользоваться данным шансом. Объявите о своих намерениях банку и попросите сделать полный перерасчет на момент погашения кредита. Так как ПФ будет рассматривать заявление не менее 30 дней, а при положительном ответе еще месяц понадобится на перевод денег на счет кредитной организации, учитывайте эти временные рамки при перерасчете.

Как можно погасить ипотеку материнским капиталом?

Условия

Согласно законодательству Российской Федерации, погашать ипотечные кредиты семейным капиталом разрешается с 2009 года.

Существуют следующие правила и ограничения:

- жильё, которое приобретает семья, должно улучшать её условия проживания и находиться на территории РФ;

- семейный капитал можно использовать как в качестве выплаты основной задолженности по ипотечному займу, так и процентов;

- запрещается использование материнского капитала для уплаты различных штрафов за просроченные выплаты;

- недвижимость обязательно должна находиться в общей (иначе долевой) собственности детей и родителей;

- семейный капитал для выплаты ипотеки можно использовать, не ожидая, пока ребёнок достигнет трёхлетнего возраста.

Если родители способны соблюсти все вышеперечисленные условия, можно приступать к сбору и подаче документов.

Процесс

- Этап №1: посещение банка, который предоставил вам ипотеку. Вы обязуетесь уведомить кредитора о том, что собираетесь гасить ее при помощи семейного капитала. Следует знать, что кредитор не имеет права на отказ. После предоставления в банк необходимых документов (их список будет предоставлен ниже) вам выдадут справку, содержащую сведения об остатке вашей основной кредитной задолженности и процентах, а также правоустанавливающие документы на заложенное жильё.

- Этап №2: написание заявления в Пенсионный фонд России. Обращаться для этого нужно в отделение по месту вашей регистрации, имея с собой полный пакет всех необходимых документов. Бланк для заявления выдается бесплатно.

- Этап №3: получение расписки регистратора. В ней должна быть указана дата принятия и номер заявления, а также имя принимавшего лица.

- Этап №4: ожидание результатов рассмотрения военного вами заявления. Вся данная процедура занимает не менее 30 дней. По истечении этого срока вам пришлют письменное уведомление о принятом решении.

- Этап №5: если решение Пенсионного фонда оказалось положительным, он переведёт деньги на ваш кредитный счёт в течение двух месяцев. Вы обязуетесь снова написать заявление в банк, выдавший займ – о выплате ипотеки с использованием материнского капитала досрочно. Если ипотечный кредит после этого погашен не целиком, вы будете вносить выплаты по займу по обновлённому графику.

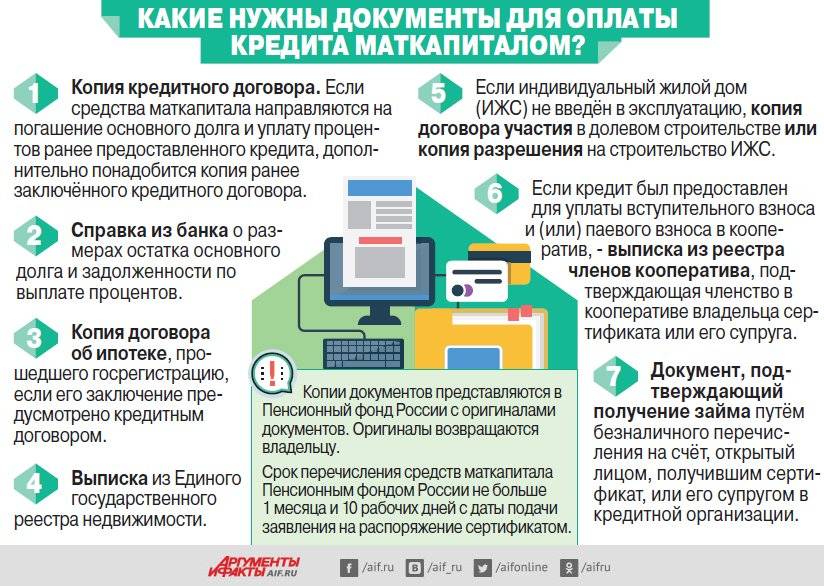

Документы

Для предъявления в банк с целью погашения ипотеки материнским капиталом вам понадобятся следующие документы:

От банка вы получите специальную справку, в которой будут содержаться сведения о выданном вам ипотечном займе и документы на жильё. С ними нужно будет обращаться в Пенсионный фонд РФ.

Для подачи заявления на погашение займа в Пенсионный фонд вам необходим следующий пакет важных бумаг:

- Документы, удостоверяющие личные данные, адрес регистрации и жительства, гражданство человека, который является распорядителем сертификата на семейный капитал;

- Сертификат на маткапитал;

- Договор о кредите, подписанный заёмщиком и банком;

- Справка о долге и процентах, выдаваемая банком-кредитором;

- Документ, доказывающий право собственности на жильё, купленное на заёмные средства;

- Письменное обязательство лица, являющегося собственником недвижимости, на оформление её как долевой частной собственности родителей, всех детей в семье и прочих родственников, которые живут вместе с ними. Документ надлежит оформить нотариально;

- Номер финансово-лицевого банковского счёта;

- Если супруг тоже задействован в договоре ипотечного займа, понадобятся:

- Копии документов, удостоверяющих личность, фактический адрес регистрации и проживания, гражданство мужа/жены;

- Копия брачного свидетельства.

Выводы по нашей непростой теме

В некоторых регионах появляется возможность, кроме федерального, получить доступ к помощи на региональном уровне, например, в случае рождения третьего ребенка. Эти средства часто можно получать ежемесячно в наличном выражении либо приобрести автомобиль. Суммы способны колебаться от 100 до 500 тысяч рублей. Ипотечный кредит по некоторым таким программам может быть полностью погашен уже после появления на свет третьего ребенка.

Если вы хотите сделать все правильно и максимально экономически целесообразно, то вначале узнайте обо всех программах и выберите калькулятор, что вам больше подходит.

https://youtube.com/watch?v=P6hNPqIVlz8