На чем следует акцентировать внимание

Обычно выгодные предложения банков ищут по интернету. Но зачастую низкий процент в таких рекламных объявлениях выступает приманкой, а в действительности ситуации складывается иначе

Рекомендуется обращать внимание на текст, прописанный внизу мелким шрифтом. В нем подробно указаны условия льготного кредитования, и каким лицам они доступны

Еще одна банковская уловка – это возможность оформления кредита онлайн. Заявка мгновенно одобряется, но при посещении банковского отделения для подписания договора выставляются иные условия.

Не стоит прельщаться на слишком низкий процент по кредиту. У надежных банков он не должен быть ниже 12%, за исключением понижения ставки за счет спецпредложений.

Привлекательная процентная ставка по кредиту не должна быть поводом необдуманного шага. Порой банки намеренно ее занижают, а дополнительно насчитывают ежемесячную комиссию в пределах 2%. А также бывают комиссионные сборы за досрочное погашение займа. В итоге общая заемная сумма получается намного больше, чем в банках с высоким процентом.

Какие документы необходимо предоставить в банк для оформления кредита?

Оформление любого кредитного продукта требует предоставления определенного пакета документов. Основными требованиями каждого банковского учреждения являются предоставление паспорта гражданина РФ и заявление-анкету.Список необходимых документов — документ, удостоверяющий личность (загранпаспорт или паспорт, водительское удостоверение, военный билет); — справка, подтверждающая получение доходов с места работы за последние 3 месяца; — копия трудового договора или трудовой книжки, которые заверены работодателем. В зависимости от требования банковского учреждения и вида кредитной программы могут потребоваться в различных банках следующие документы: — свидетельство о регистрации автомобиля; — свидетельство о присвоении ИНН; — свидетельство государственного пенсионного страхования и пр.

«Россельхозбанк»

«Россельхозбанк» устанавливает пониженные ставки для клиентов, получающих заработную плату на счет, открытый в этом банке, а также работникам бюджетных организаций.

Базовый процент для участников зарплатных проектов — 5,7%, для «бюджетников» – 6,7%, а для прочих — 7,7%. Отказ от страхования чреват повышением ставки на 5,5%. Соответственно минимальный процент равен 11,2%. Максимальный зафиксирован на уровне 25,4%.

Возможен кредит в пределах 30 000 — 5 000 000 ₽ на срок 13-60 месяцев.

Плюсы:

- деньги можно получить в течение 30 суток с даты вынесения положительного решения;

- можно выбрать аннуитетные или дифференцированные платежи;

- для получения больших сумм можно привлекать созаемщиков;

- учитываются, в том числе, доходы от предпринимательской деятельности, но при условии кредитования на срок до 3 лет;принимаются пенсии, назначенные льготным категориям граждан до момента достижения ими общепринятого пенсионного возраста, доходы от частной практики, ЛПХ;

- участникам зарплатного проекта достаточно подтвердить 3 месяца работы у последнего работодателя и 6 месяцев общего стажа за последние 5 лет.

Минусы:

- описанная программа является льготной и действует только до 01.05.2021 г.;

- тем, кто не получает зарплату на счет в «Россельхозбанке», дадут не более 3 000 000 ₽;

- если клиент не может похвастаться хорошей кредитной историей, его ставка повышается на 2%;

- пролонгация недопустима;

- необходима постоянная регистрация;

- возраст клиента — 23-65 лет;

- требования к стажу наемных работников,не являющихся участниками зарплатных проектов, — минимум 6 месяцев по последнему трудовому договору при общем стаже за последние 5 лет не меньше 1 года.

«Пойдём!»

В банке «Пойдём!» выдают 100 000 — 275 000 ₽ под 5,5-28% годовых.

Плюсы:

- банк готов открыть кредитную линию;

- деньги выдают наличными в отделении банка;

- результат сообщат через несколько минут после отправки заявки;

- допустима временная регистрация;

- принимают пенсионеров в возрасте до 75 лет.

Минусы:

- минимальная ставка 5,5% доступна только при заключении договора на 10-13 месяцев, максимальная устанавливается при оформлении займа на 1-3 месяца;

- небольшой срок кредитования;

- необходима справка о доходах не менее чем за 6 месяцев;

- нижняя планка возрастного ценза — 22 года;

- следует проживать в регионе присутствия «Пойдем!» минимум 6 месяцев.

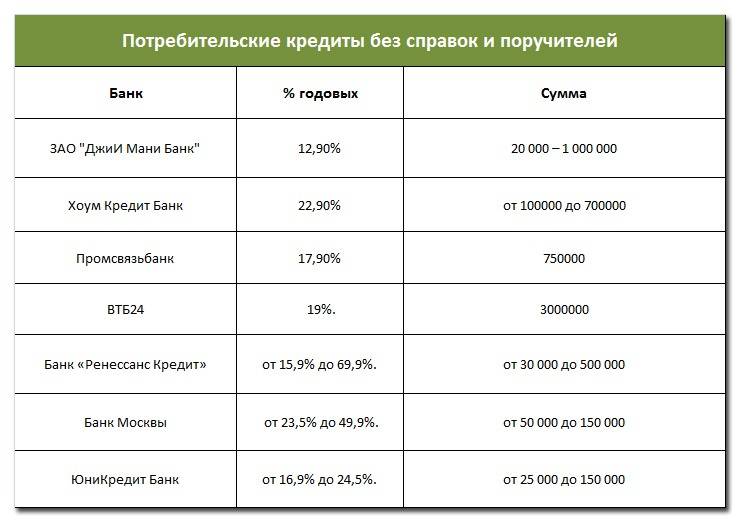

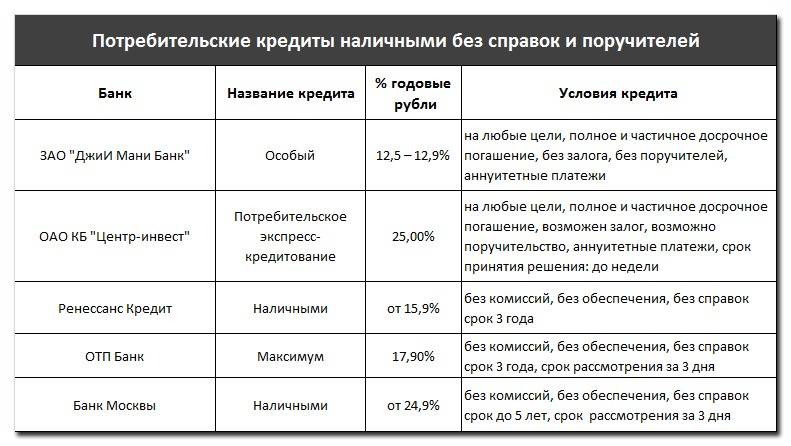

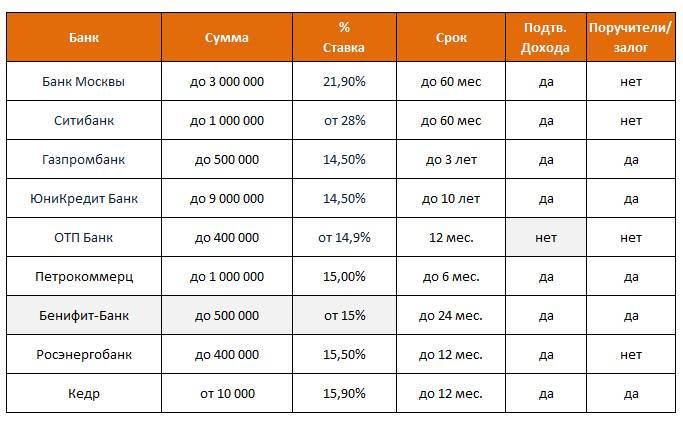

Взять кредит без справок и поручителей с невысоким годовым процентом можно в следующих банках:

- Открытие — 11,4% (6,4% на первый год при условии оформления страховки);

- Росбанк — от 9,99%;

- Ренессанс Кредит — от 10,9%;

- Хоум Кредит Банк — от 10,9%;

- Московский Кредитный Банк — от 10,9%;

- Почта Банк — от 10,9%;

- банк Восточный — от 11,5%;

- Руснарбанк — от 11,99%;

Подробнее рассмотрим условия по кредитам без справок в некоторых банках.

Банк Восточный

Для получения займа требуется только паспорт. Деньги выдаются на следующих условиях:

- заемщик должен быть старше 26 лет;

- получение наличными суммы до 200 тысяч рублей;

- процентные платежи — от 15% годовых;

- сроки погашения займа варьируются в пределах 1–3 лет.

Банк Хоум Кредит

Готов предложить своим заемщикам большую сумму, чем Восточный, на следующих условиях:

- наличие паспорта и второго документа — загранпаспорта, пенсионного, водительского удостоверения либо страхового полиса;

- на руки можно получить до 500 тысяч рублей;

- процент по кредиту может составить выше 14,9%;

- срок возврата кредитных средств составляет от 6 до 60 месяцев.

Уральский Банк Развития и Реконструкции

Предлагает своим клиентам получить кредит на таких хороших условиях:

- кредитование возможно для заемщика старше 24 лет;

- наличными выдается сумма до 600 тысяч рублей;

- процентная ставка будет стартовать с 14,99%;

- срок погашения займа — до 5 лет.

Альфа-Банк

Получить солидную сумму наличными, имея только паспорт и еще 2 дополнительных документа, заемщик может, обратившись в Альфа-Банк. Там предложат такие условия кредитования:

- одобрение заявки в день её подачи;

- получение на руки суммы до 2 млн рублей;

- процентную ставку от 11,99% и более;

- возможность зачисления кредитных средств на карту.

Почта Банк

Также, солидную сумму можно взять и у другого кредитора — Почта Банка. Условия получения займа в нем просты:

- рассмотрение заявки происходит за 1 день;

- можно получить наличными до 1,5 млн рублей;

- ставка по кредиту обычно составляет от 10,9% годовых;

- сроки погашения займа варьируются до 5 лет.

Московский Кредитный банк

Один из самых крупных займов с длительным сроком погашения можно взять в Московском Кредитном банке. Он предлагает такие выгодные условия кредитования:

- рассмотрение заявки и ее одобрение в течение 3 дней с момента обращения;

- кредитный лимит до 2 млн рублей с выдачей наличными;

- проценты по кредиту минимально могут составить от 10,9%;

- погасить задолженность заемщик может в течение 15 лет.

Список банков, предоставляющих кредиты без справок с работы, поручителей и наличия залогового имущества, можно продолжать и дальше

Важно одно — возможность оформления такого кредита у заемщиков есть, причем требуется минимум документов и времени для получения нужной, а порой довольно крупной, суммы

Для удобства большинство кредиторов предлагают оформить онлайн-заявки на своих сайтах. Дополнительно есть калькулятор, помогающий заемщику рассчитать суммы ежемесячных выплат, а также примерный общий размер суммы с процентами к погашению.

*Условия указаны на сентябрь 2020 г. и со временем могут меняться.

Что делать, если нечем платить по кредиту

Даже если вы оформили потребительский кредит с низкой процентной ставкой, от финансовых проблем не застрахован никто. Для таких ситуаций у вас должен быть заранее подготовленный план действий.

Если вы столкнулись с финансовыми трудностями, попробуйте:

- Объединить несколько кредитов в один. Рефинансирование доступно заемщикам, которые всегда своевременно вносили платежи, не допуская просрочек. Обращайтесь в банки с низким процентом по кредиту. В то же время учитывайте и возросшие комиссии по страховкам: даже самая низкая процентная ставка по кредиту может оказаться невыгодной, если переплата по страховке будет внушительной.

- Воспользоваться кредитными каникулами. Помимо отсрочки по платежам, банк может предложить дополнительные «послабления»: списание начисленных штрафов и пеней, уменьшение ежемесячного платежа с повышением срока кредитования. Заявку на реструктуризацию можно отправить онлайн.

Если денег для выплаты кредита нет вообще, можно обратиться в суд и добиться полного аннулирования кредитного договора. Если специально уклоняться от финансовых обязательств, то есть риск столкнуться с уголовной ответственностью по ст. 177 УК РФ.

А в случае добровольного признания себя банкротом в судебном порядке есть возможность быстро и просто избавиться от долгов, избежав наказания. Правда, в течение нескольких последующих лет банки будут отказывать в выдаче новых потребительских кредитов с низкой процентной ставкой.

Какие виды кредита может получить студент?

Есть два вида кредита, на которые могут претендовать молодые студенты. Их условия стоит рассмотреть подробнее.

Потребительский кредит

Это такой тип кредитования, при котором банк выдает денежные средства на любые цели. Заемщик получает деньги наличными или на банковский счет, после чего может расходовать их так, как сам считает нужным. Это отличает потребительский займ от всех других видов кредитных услуг. Чтобы студент смог получить такой кредит, ему необходимо соответствовать требованиям банка.

- Возраст. Большинство кредиторов дают займы клиентам, которые старше 21 года. Только некоторые учреждения соглашаются кредитовать 18-летних заемщиков.

- Российское гражданство и прописка на территории этой страны. С этим проблем нет, так как человек с рождения получает гражданство и прописывается по определенному адресу.

- Доход. Банки выдают кредиты тем, кто уже имеет хоть какой-то доход. При этом он должен быть официальным. Поэтому получить деньги сможет студент, который работает, пусть даже неполный рабочий день.

- Кредитная история. Она должна быть положительной. Но, как правило, у студентов история вовсе нулевая. Это негативно отражается на окончательном решении банка.

- Наличие поручителя. Если студенту всего 18 лет, то ему лучше поискать поручителя с хорошим заработком и официальной занятостью. Это даст гарантию кредитору, что долг будет возвращен.

- Наличие имущества. Если в собственности студента есть ценное имущество, то банк отнесется к нему более лояльно. Особенно легко будет взять кредит, если передать это имущество в залог кредитной организации. Это тоже будет гарантией исполнения долговых обязательств.

Некоторые банки вовсе не обращают внимания на то, есть ли у гражданина место работы, какой у него уровень дохода. Но их условия обычно оставляют желать лучшего.

Образовательный кредит

Читайте так-же: Кредитная карта 100 дней без процентов

Читайте так-же: Кредитная карта 100 дней без процентов

Кредит на образование для студентов – это второй тип кредитования, который как раз и предназначен для людей, проходящих обучение. Отличается он от потребительского займа тем, что деньги выдаются именно на оплату образовательных услуг. Как правило, средства вовсе не выдаются клиентам на руки, а переводятся на счет учебного заведения.

Лучшие предложения от организаций: программы с обеспечением и льготное кредитование

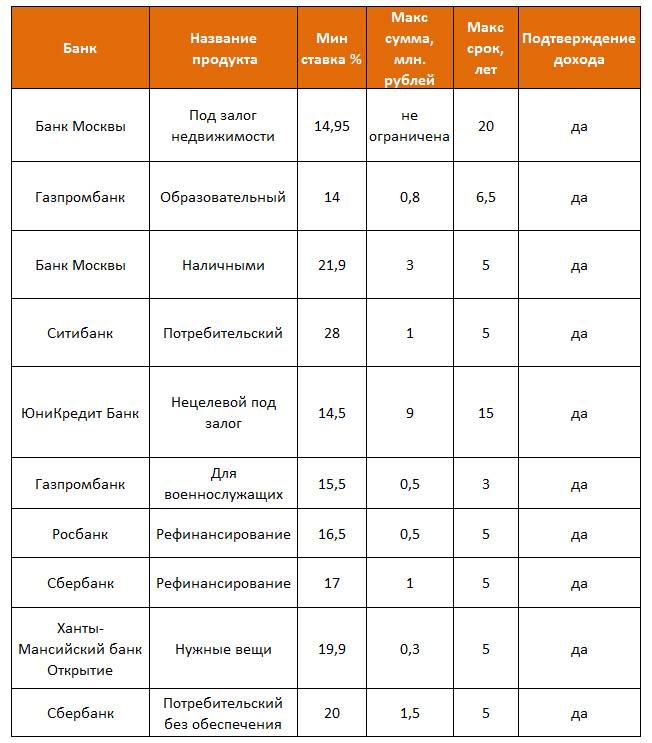

Задаваясь вопросом о том, какой банк дает кредит с обеспечением, потенциальный заемщик должен помнить, что любой залог по закону подлежит обязательному страхованию. А это предполагает дополнительные расходы. Существуют ли банки, где можно взять обеспеченный кредит? И где выгоднее взять кредит наличными?

Кредиты в банках России все чаще становятся обеспеченными. Кредитные учреждения стараются минимизировать свои риски. И если раньше это касалось только автозаймов или ипотеки, то сейчас и потребительские займы не являются исключением. Итак, где выгоднее взять потребительский кредит?

Можно сказать, что один из наиболее привлекательных, если не самый выгодный, потребительский кредит под залог предлагается Газпромбанком. Условия по данной программе таковы:

- организация выдает сумму более 20 млн рублей;

- банк может давать ссуду только под залог недвижимости;

- может кредитовать только на срок до 15 лет;

- рассмотрение происходит в течение 10 дней;

- ставка при этом составит 13–14% годовых;

- без дополнительных расходов;

- обязательно предоставление справки 2-НДФЛ.

Где можно взять деньги льготникам? Где можно получить кредит по двум документам? Как получить потребительский кредит, и где можно оформить кредит такого вида? Этими вопросами задается практически каждый человек, имеющий льготы. «Выгодные кредиты в банках» — самый востребованный запрос в интернете. Люди запрашивают ежедневно информацию о том, в каком банке самый выгодный заем и где получить кредит наименее хлопотным способом.

Простой заем возможно оформить в любом банке, имеющем специализированную программу. Оформление при этом займет несколько минут. Оформляться все может по двум документам. В основном денежные средства выдаются так называемой наличкой. Банк, дающий такие займы, обычно имеет достаточно высокую репутацию, т. к. государство доверяет ему, выдавая лицензию на осуществление этой деятельности.

Где оформить кредит? Например, обратиться в Россельхозбанк, там есть продукт «Пенсионный». Предлагаются следующие условия:

- учреждение может дать сумму 500 тыс. рублей на любые цели;

- без обеспечения и дополнительных расходов;

- ставка составит 13–18,5% годовых;

- рассмотрение происходит за 5 дней;

- возможно взять кредит на кредит;

В представленном банке проще взять кредит «Наличными» без льготных программ. Весь долг возможно оплатить досрочно. Образ потенциального заемщика:

- возраст 21–65 лет;

- гражданство и регистрация в России;

- берущий заем должен подтвердить доход.

Рекомендации заёмщикам

На вопрос, где лучше оформить кредит, можно дать следующую рекомендацию – стоит обращать внимание на максимальный срок займа. Ведь чем больше срок действия кредитного договора, тем меньше будут проценты за пользование заёмными средствами и текущие платежи

Однако суммарная переплата по долгосрочным кредитам будет выше. При появлении возможности лучше погасить займ раньше срока (если это возможно без штрафных санкций).

В этой статье описаны самые важные моменты, на которые следует обратить особое внимание при выборе кредитного предложения в первую очередь, а также представлен рейтинг самых надёжных и выгодных банков. При выборе кредита в первую очередь нужно исходить из собственных потребностей и возможностей

К данному процессу стоит отнестись максимально серьёзно и скрупулёзно изучить все предложения непосредственно на сайтах наиболее приглянувшихся банков. Там можно найти самую актуальную информацию по конкретному банковскому продукту.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Самые выгодные кредиты в банках России

В каком банке брать кредит выгоднее, каждый заёмщик решает для себя сам. В рейтинг банков Российской Федерации по кредитам для физических лиц, составленном ведущими аналитиками Рейтингового агентства RAEX в. 2016 году лидирующие позиции занимают такие крупные банковские учреждения, как «Сбербанк» и «ВТБ 24». Данные банки являются достаточно крупными финансовыми учреждениями с расширенной сетью отделений по всей России, что и является одним из самых главных показателей их активности в области реализации своих кредитных продуктов.

Тем не менее, в этом же рейтинге числятся также и менее крупные банковские структуры, которые предлагают своим клиентам не мене выгодные условия кредитования. Многие финансовые организации, не обладая возможностями крупных банков, стараются привлечь потенциальных кредитополучателей более низкими процентными ставками, интересными условиями, отсутствием необходимости оформлять поручительство или же собирать солидный пакет документов.

Общепринятые условия кредитования

Все перечисленные в статье банки выдают потребительские кредиты только гражданам страны. Займы выдают без обеспечения. Деньги предоставляют безналичным путем на счета, открытые в банках-кредиторах. Валюта займов — российский рубль. Решение поступает обычно в течение 1 рабочего дня. Перевод для клиента бесплатный. Деньги отправят сразу, как будет подписан кредитный договор.

Упомянутые банки предлагают аннуитетные платежи, которые следует совершать ежемесячно. Досрочное погашение можно делать без ограничений. Большинство кредиторов по программам потребительского кредитования не сотрудничают с индивидуальными предпринимателями.

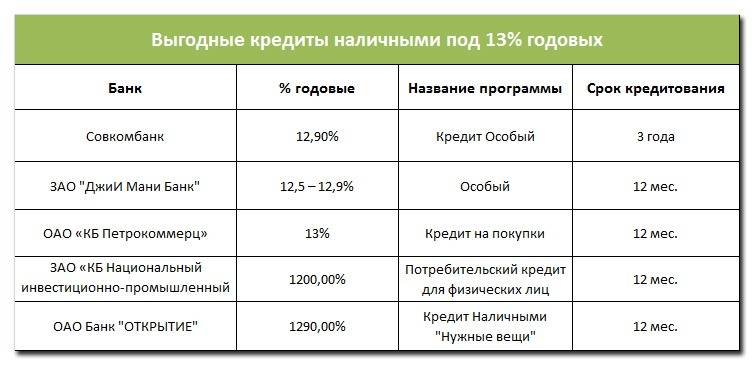

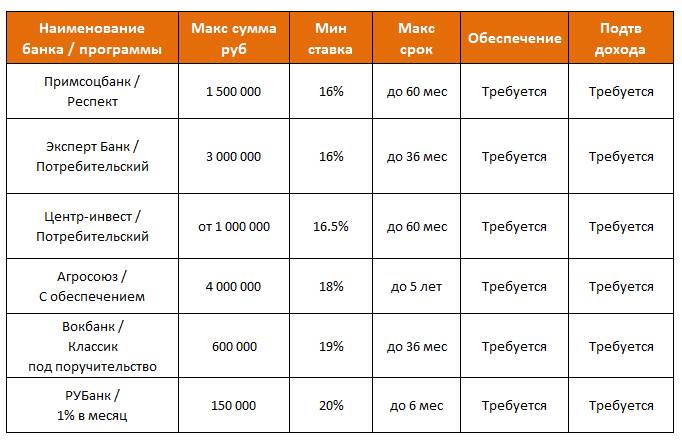

В таблице приведены значения ставок процентов от банков, в которых можно взять кредит при условии отказа от страхования жизни.

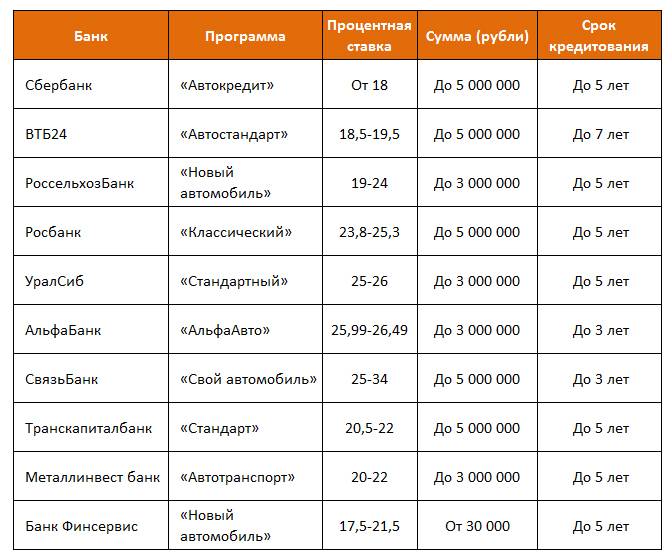

| | | |

11,9-21,9% | 50 000 — 5 000 000 | 24-60 | |

5,55-28% | 100 000 — 275 000 | 1-13 | |

11,2-25,4% | 30 000 — 5 000 000 | 13-60 | |

8,9-24,9% | 50 000 — 5 000 000 | 36-60 | |

6-23,5% | 30 000 — 1 000 000 | 24-60 |

Требования к заемщикам.

Чтобы повысить шанс одобрения вам кредита, надо отвечать следующим, наиболее часто предъявляемым банками, требованиям:

- Возраст – от 23 до 60. Есть множество исключений, и многие банки выдают кредиты онлайн как студентам, так и пенсионерам. Однако, наиболее желаемой для них является именно самый трудоспособный возраст будущего клиента, когда он уже встал на ноги и обзавелся хорошим доходом.

- Гражданство РФ и прописка на территории страны. Часто также банки требуют, чтобы постоянное место жительства и место работы находились в одном из регионов их работы. Поэтому, если в вашей области нет отделения банка, то в большинстве случаев взять в нем кредит не получится.

- Хороший рабочий стаж. Под этим понимается, как правило, не менее года общего стажа, и как минимум три месяца на текущей работе. Если потенциальный заемщик постоянно меняет места работы и не может удержаться дольше месяца-двух на одном месте, то это повод задуматься, стоит ли выдавать ему деньги. Ну а когда клиент безработный, то его шансы на одобрение заявки стремятся к нулю,

- Хороший и стабильный белый доход. Неофициальное трудоустройство мало чем поможет вам в процессе убеждения банка в своей трудоспособности. Лишь белая зарплата даст вам плюс в этом плане. Нижней планкой дохода считается порог в 15 000 рублей. Но, конечно, желательно, чтобы доход после вычета налогов был больше – это повысит кредитный лимит и снизит процентную ставку.

Эти требования являются наиболее часто выставляемыми банками для своих потенциальных клиентов. В тех или иных комбинациях они постоянно встречаются в момент оформления кредита.

ТОП банков с низкой процентной ставкой на потребительский кредит

Чтобы понять, с каким банком лучше сотрудничать, стоит подробно рассмотреть наиболее популярные банковские организации на данный момент и изучить предлагаемые ими условия кредитования.

ТОП банков со сравнительно низким процентом по потребительскому кредиту:

| Банк | Годовая процентная ставка, % |

|---|---|

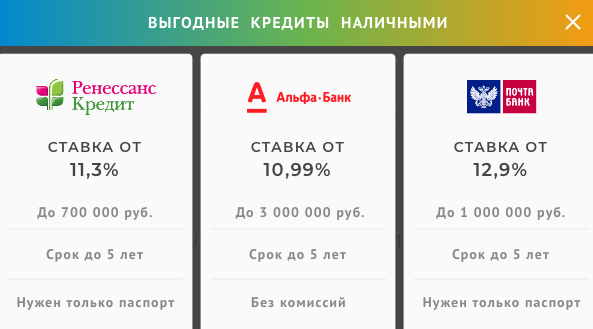

| Ренессанс Кредит | 11,3 |

| Восточный | от 9,9 |

| Совкомбанк | 8,9 |

| Почта Банк | 12,9 |

| ОТП Банк | 10,5 |

| Сбербанк | 14,9 |

| Альфа-Банк | 10,99 |

| ВТБ | 11 |

| Райффайзенбанк | 10,99 |

| Тинькофф Банк | 9 |

| Интерпромбанк | 11 |

| Промсвязьбанк | 9,9 |

| МКБ | 10,9 |

| Газпромбанк | 10,5 |

| Россельхозбанк | 10 |

Согласно рейтингу самый низкий процент на начало 2019 года отмечен в Совкомбанке и Тинькофф Банке. Наиболее крупную сумму под низкий процент можно получить в Райффанзенбанке.

Пенсионерам выгоднее обращаться в Интерпромбанк и Ренессанс, где предоставляются льготные условия, и практически не бывает отказов. В МКБ и Промсвязьбанке для оформления кредита кроме паспорта ничего не требуется. С испорченной кредитной историей рекомендуется направляться в Хоумкредит.

Сбербанк

Несмотря на довольно завышенную ставку по сравнению с другими банковскими предложениями, в Сбербанке предлагают на выбор три варианта потребительского займа:

- Получение суммы в размере до 1,5 млн. руб. на срок до 5 лет. При таком раскладе переплата составит 15% в год. Только подобное предложение подразумевает предоставление гарантии в виде справки о стабильной платежеспособности клиента.

- Кредит поручительством до 3 млн. руб. со ставкой на 1% меньше, чем в предыдущем случае.

- Деньги под заложенную недвижимость. Размер займа рассчитывается исходя из оценочной стоимости имущества – 60% от нее. Тогда процентная ставка составит 15,5%.

Постоянным клиентам Сбербанка не обязательно лично посещать отделение, достаточно оформит онлайн-заявку.

«Россельхозбанк»

Здесь людям пенсионного возраста можно взять кредит в сумме до 500 тыс. руб. на период до 7 лет без залога под 16% годовых.

Дополнительно в банке представлены и другие потребительские предложения;

- Для садоводов — на строительство дачного дома, бани либо чего-то другого. Речь пойдет о сумме до полутора миллионов рублей с возможностью выплаты на протяжении 5 лет при стабильной ставке 21%.

- На возведение инженерных коммуникаций – для приобретения соответствующего оборудования для газо- или электропроводки. Условия такие же, как у предыдущей программы.

Благонадежным клиентам, ранее пользовавшимися займами данного финансового учреждения, выдают займы до 1 млн. руб. под 18,5%.

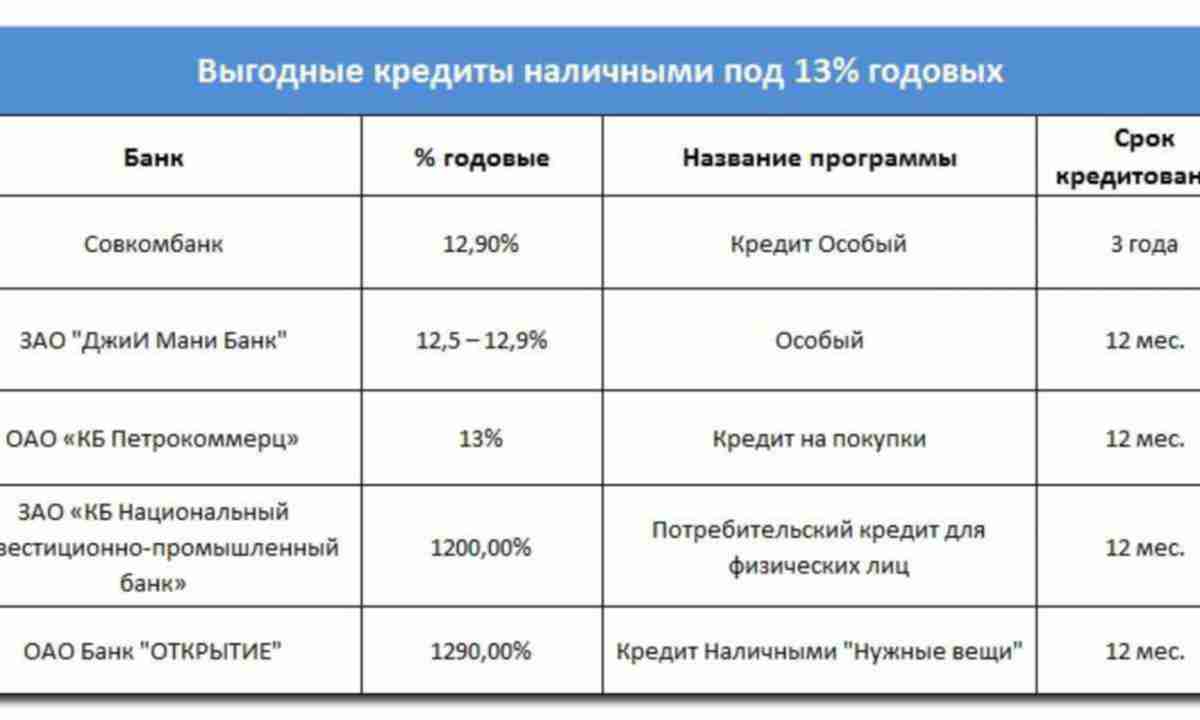

«Совкомбанк»

Банк не так давно начал функционировать, но уже входит в число лидеров по льготным условиям кредитования. Граждане РФ смогут взять здесь заем до 250 тыс. руб. на 3 года без поручительства. При этом процент составит от 8,9 до 18%, что зависит от длительности кредитования.

«Газпромбанк»

Наиболее сниженная ставка (10,5%) по потребительскому займу отмечена в этом банке. Только выдают его исключительно на приобретение жилья. Для покупки автомобиля процент составит 12%, а на обучение – 11%.

Оформить кредит наличными под низкие проценты легко.

Достаточно исправить:

- Если нет прописки – оформите её. И помните: чем больший срок её действия, тем больше сумма займа, и, соответственно, больше организаций, где выгоднее взять кредит.

- Если заработная плата низкая, можно либо найти поручителей (жена-муж, брат-сестра, сожитель-сожительница, и так далее), либо предоставить залог (квартира, машина).

- Если вы уже сделали выбор, в каком банке взять в кредит наличные, но у вас есть действующие займы, рефинансируйте их. Некоторые организации по предоставленным документам погашают долги, и человек получает остаток от одобренной суммы. Другие предоставляют самостоятельно закрыть договоры в других банковских учреждениях. А в случае предоставления документов в течение одного либо трёх месяцев, ставки по кредитам могут понизиться.

Какие документы нужны?

Разные банковские организации могут попросить вас предоставить самые разные данные. Кому-то достаточно лишь ФИО и номера телефона для связи, в других же местах понадобиться добавить скан паспорта и справки о доходах. Наиболее популярными вариантами являются следующие:

- Паспорт гражданина РФ. Это – отправная точка, документ, без которого ничего не выйдет по умолчанию.

- Часто требуется второй документ на выбор клиента. Это может быть СНИЛС, действующий загранпаспорт, водительское или пенсионное удостоверения. Подойдет также и военный билет.

- Подтверждение доходов. Делается это при помощи соответствующей справки – например, 2-НДФЛ. Чаще всего принимаются также справки по форме банка или работодателя.

- Копия трудовой книжки. Этот документ нужен для подтверждения вашего трудового стажа. Чем более трудоспособен потенциальный заемщик, тем больше вероятность, что он вернет все деньги в срок. А это является принципиальным вопросом для банков, так как проблемы с просрочками и невозвратами не нужны никому.

При оформлении заявки зачастую не требуется ввода большого количества данных и отправления сканов документов. Банки полагаются на вашу честность, ведь в случае получения кредитов с большим лимитом вам в любом случае придется обращаться в офис организации лично, где сотрудники уже внимательно все сами проверят. Поэтому мы крайне не рекомендуем указывать в заявке неверные данные – это может повлиять на отношение к вам банка в будущем. А чем больше отказов вы получите, тем ниже шанс получить хорошие условия в дальнейшем.

Советы будущему заёмщику

- Изучив, в каком банке какой процент по кредиту, почитайте отзывы о нём. Иногда в комментариях встречаются советы, которые помогут оформить кредит выгодно.

- Если банк, где выгодно взять кредит, зарплатный, то лучше первую подавать заявку именно в него. Как правило, такие организации уменьшают пакет документов вплоть до одного паспорта.

- Если вы, отвечая на вопрос, где выгодней взять кредит, выбрали банк с открытым в нём депозитом – откажитесь от него. Ситуация меняется настолько быстро, что благонадёжный банк сегодня уже завтра может лишиться лицензии. Таким образом, выплата депозита и страховка не будет осуществлена до тех пор, пока не будет погашен долг.

- Решая вопрос, в каком банке взять кредит, зайдите на сайт, изучите все условия, даже написанные мелким шрифтом, и посчитайте возможные выплаты по минимально и максимально предложенным ставкам.

- Прежде, чем решать, где лучше взять кредит, в какой финансовой организации, полностью просчитайте все возможные ситуации: потерю работы, потерю трудоспособности, и похожее. Неприятно, когда банк идёт на встречу, особенно с подпорченной кредитной историей, а заёмщик не может выплатить заём.

Банки кредит потребительский, где выгоднее условия, ставки, проценты – это нормальное желание любого человека. Надеемся, что информация, которую вы прочитали, поможет сделать это с наименьшими потерями времени.

Райффайзен Банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 90 000до 2 000 000 | от 5,99%до 22,99% | от 13до 60 месяцев |

Кредиты наличными под низкий процент в Райффайзен Банке — ставка от 5,99% на сумму кредита до 2 млн. рублей

Банк в работе следует высочайшим стандартам качества, поэтому клиенты доверяют ему и соглашаются на долгосрочное сотрудничество. Для оформления кредита до 600 000 рублей нужен только паспорт; до 1 000 000 рублей — паспорт и подтверждение дохода; до 2 000 000 рублей — паспорт, подтверждение дохода и занятости. Срок пользования от 1 1 года до 5 лет.

Решение по онлайн-заявке принимается за 2 минуты. Получить одобренный кредит можно в отделении или с бесплатной курьерской доставкой.

Как оформить

На сегодняшний день оформление кредита в банке является простейшей процедурой, которая не потребует значительных физических или временных затрат.

Кроме того, процедура оформления универсальная для всех банков, клиентам нужно следовать простому алгоритму действий:

- Составление заявления. На выбор клиентов возможно 2 варианта написания заявления: в онлайн режиме посредством заполнения анкеты или в отделении банковской структуры.

- Предоставление документов. После предварительного одобрения, заемщикам нужно предоставить сотрудникам банка пакет документации.

- Получение кредита. После тщательной проверки ваших данных вы сможете получить желаемые денежные средства. Длительность процедуры зависит от указанных банком сроков рассмотрения заявок.

Где наиболее оптимальные условия

Выбор кредитной линии всегда обуславливается рядом условий. Рекомендовать, в каком банке лучше взять кредит наличными, на все случаи жизни нереально. Поэтому дадим рекомендации по нескольким критериям.

Кредит до 200,0 тыс. руб. Взять относительно небольшой кредит для решения текущих проблем лучше всего у «Райффайзенбанка» – это оптимальный вариант. Низкая ставка, не обремененная дополнительными платежами. Предложения крупных банков можно не смотреть – они выдают мелкие кредиты, до 300,0 тыс. руб., под повышенные на 1-3 пункта проценты.

Средний кредит, до 1,0 млн. руб. Быстрый кредит на комфортных условиях можно получить в «Альфа-Банке». Приемлемые условия предлагает также банк «Восточный».

Крупный кредит до 5,0 млн. руб. Достаточно крупный кредит на приемлемых условиях можно оформить в том же «Альфа-Банке».

Очень крупный кредит, до 15,0 млн. руб. Получить деньги для открытия собственного бизнеса можно в банке «Тинькофф», который готов под 9,0% годовых под залог недвижимости выдать кредит до 15,0 млн. руб. на 7 лет.

Последние новости

В ближайшем будущем банки столкнутся с ужесточением в сфере потребительского кредитования. Новые правила разработаны для защиты прав и интересов заемщиков. Так, устанавливается запрет на требование банками постоянного наличия на счету неснижаемого остатка (суммой в ежемесячный платеж и т. д.).

Будет разработана единая практика по работе с потребительскими кредитами, согласно которой предусматриваются постоянные и динамические процентные ставки в части использования банком права по ее уменьшению по своей инициативе.

Дополнительно банкам запретят навязывать заемщикам второстепенные услуги за отдельную плату, которые оказываются или непосредственно кредитором, или третьими лицами. Банки не смогут навязывать условия по заключению договора страхования на весь срок кредитования, превышающий 12 месяцев.

Таким образом, сегодня можно взять кредит под маленький процент по максимально выгодным условиям. Незаконные требования банков уходят в прошлое, а сотрудничество с кредиторами становится понятным и прозрачным.

Определение параметров выбора

В процессе подбора лучшего кредитного предложения будущий заемщик должен оценить последствия подписания договора с банком, переплату по процентам, возможность досрочного погашения, доступность терминалов банка для внесения средств, требования к обеспечению и т. д. Кроме условий получения заемных средств, необходимо учесть и требования, которые выдвигают различные кредитные учреждения к кандидатуре заемщика. Таким образом, процесс подбора выгодного кредита требует тщательной проработки со стороны будущего заемщика.

Практически все крупные банки в портфеле услуг имеют программы потребительского кредитования. Условия жесткой конкуренции заставляют кредиторов постоянно совершенствовать заемные продукты, максимально учитывающие интересы клиентов. С другой стороны, банк хочет иметь гарантии возврата долга с процентами в установленный срок и в полном объеме.

В результате среди предложений банков есть и стандартные займы, и особые условия для отдельных категорий граждан, чья репутация плательщика безупречна, и риск невозврата минимален.

Вопросы, решаемые при подборе кредита

Прежде чем приступить к выбору, человек должен определить круг вопросов, связанных с кредитованием:

- Цель кредита (нецелевой/автокредит/ипотека).

- Сроки возможного погашения.

- Возможности использования залогового обеспечения.

- Наличие людей, готовых поручиться за плательщика.

Исходя из ответов на данные вопросы, подбирают кредитные программы из числа действующих на данный момент.

Как выбрать банк?

в каком банке можно быстро взять кредит

Определяя, в каком банке выгоднее взять кредит, следует обратить внимание на более знакомые клиенту организации. Больше всего шансов получить наиболее выгодное предложение в тех кредитных организациях, с которыми клиента связывают другие способы сотрудничества

Например, если у клиента оформлен в данном банке депозит или выпущена зарплатная карта, кандидатура считается надежной и имеет большие шансы на получение крупных сумм под меньшие проценты. Льготные условия банк может предложить в том случае, если заемщик прибегает к помощи банка не в первый раз.

Если условия банка, с которым уже сотрудничал клиент, не устраивают, либо таких кредитных организаций не имеется, следует обратить внимание на потребительские займы со стандартными условиями