Суть страхования жизни

Страхование данного типа не является гарантией сохранения жизни человека в случае наступления какой-то критической ситуации. Всем нам, безусловно, хотелось бы избежать такого момента, но произойти может все что угодно.

Благодаря страховке можно избежать денежных трат в определенных, не самых приятных ситуациях.

Страхование жизни в РФ и соседних с нами государствах (имеются в виду страны СНГ) пока не получило такого признания, как в европейских странах. Но интерес к нему постепенно повышается, количество застрахованных постоянно растет. Это можно связать с тем, что повышается социальная грамотность населения.

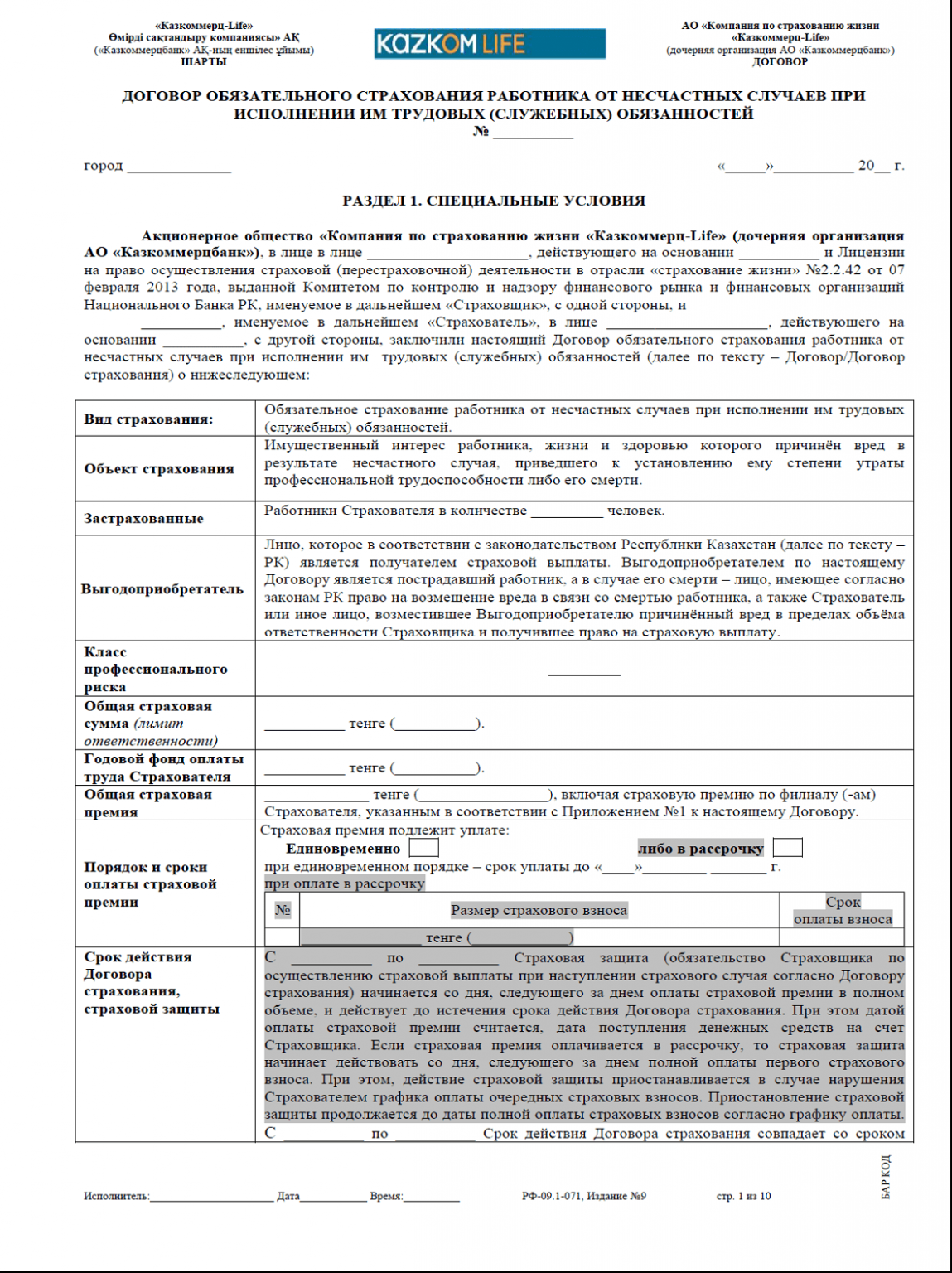

В нашем государстве обязательным для работодателей является страхование жизни сотрудников на тот случай, если они вдруг утратят работоспособность, приобретут инвалидность или будет иметь место смерть работника.

Другое дело, что сумма выплат по обязательному страхованию не всегда может покрыть расходы, которые понесет страхователь и выгодоприобретатель, если наступит страховой случай.

Так что, чтобы дополнить обязательную страховку, лучше приобрести еще и полис добровольного страхования.

Заключенный договор страхования действует несколько лет. Как будут оплачиваться страховые взносы, обсуждается до момента подписания этого договора.

Вы в этой ситуации являетесь страхователем. Деньги, которые вы уплачиваете страховщику, находятся в обороте. За счет этого вы к конкретному моменту получаете доход.

Таким образом, страхование жизни – это своего рода инвестиция.

Зачем нужен этот вид страхования?

Все виды страхования в России делятся на несколько видов. Прежде всего, есть программы накопительного или инвестиционного страхования жизни – это когда застрахованный через 10-20 лет получает на руки обратно свои деньги, плюс проценты сверху. Такие программы есть у страховых компаний со словом «жизнь» в названии – но сегодня мы поговорим не о них, а об обычных страховках.

Такие страховки делятся на обязательные и добровольные. Обязательных видов страхования немного – это ОСАГО (страхование ответственности водителя автомобиля), страхование залоговой недвижимости по ипотеке, страхование ответственности нотариусов, арбитражных управляющих и некоторых других ответственных лиц. Там страховые тарифы устанавливаются государством, как и условия страховых выплат.

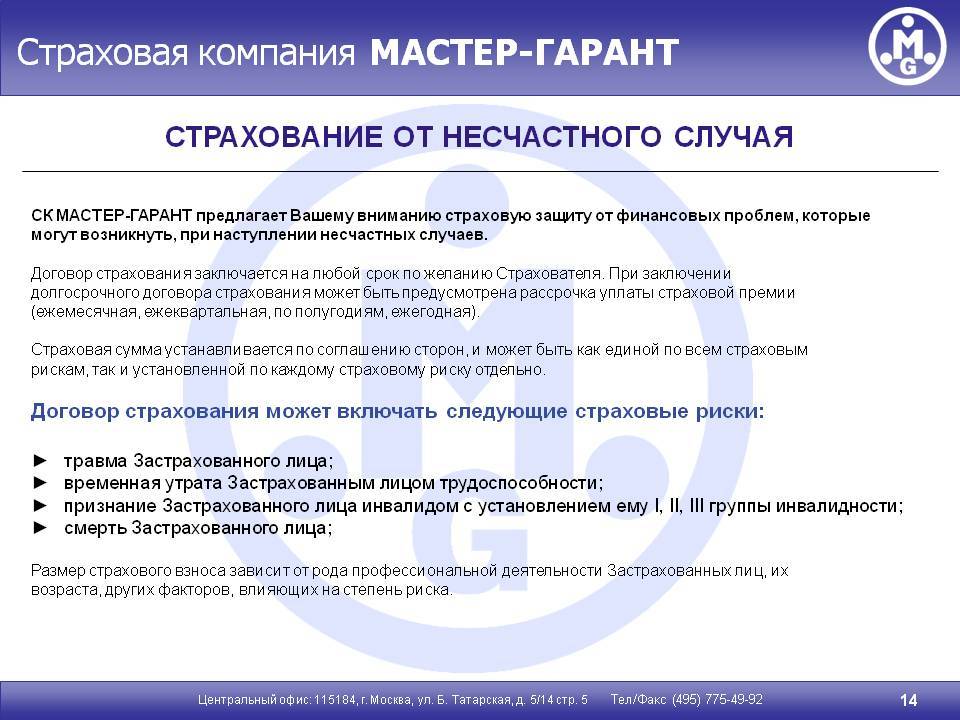

Другой вид – добровольные страховки – самый массовый и распространенный. Застраховать можно буквально что угодно – свою жизнь, здоровье детей, своих домашних животных, квартиру от пожара, и даже свое путешествие от отмены по независящим причинам. Сюда же относится и страхование от несчастных случаев – это один из основных видов личного страхования, который существует на добровольной основе.

У этого вида страхования есть ряд особенностей:

- размер страховых премий, основные условия и суммы страховых выплат определяются договором. Государство регулирует этот вид страхования по минимуму;

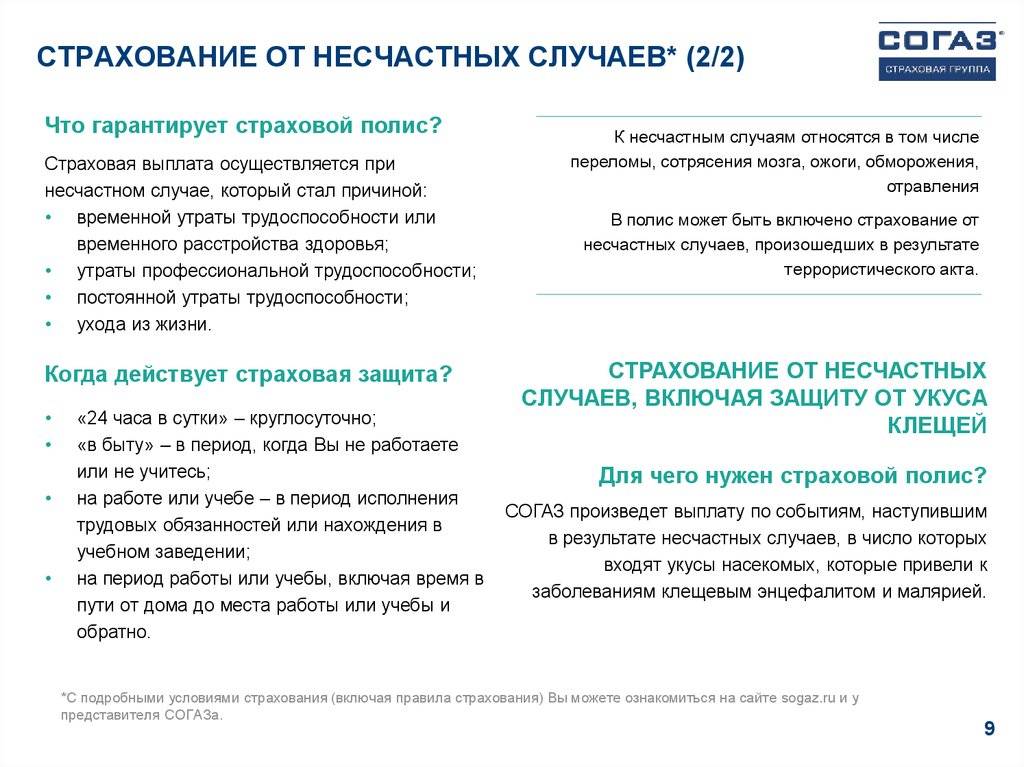

- как правило, страховых случаев всего два: смерть или нетрудоспособность в результате несчастного случая;

- чем больше страховых случаев и чем они шире, тем дороже стоит страховка;

- это не медицинское страхование, хотя иногда в перечень страховых случаев включается временная нетрудоспособность;

- объем страховых выплат ограничен сверху – максимальную сумму выплачивают в случае смерти застрахованного лица.

Где, как и когда действует страховка, что она покрывает, и что может получить застрахованный при страховом случае – оговаривается исключительно условиями договора. Как рассказал нам Штефан Ванчек из компании «ППФ Страхование жизни», полисы бывают с ограниченным числом страховых случаев (например, только смерть застрахованного лица) или с расширенным списком. Максимальную сумму страхового покрытия определяет клиент – он учитывает, сколько мог бы заплатить за полис.

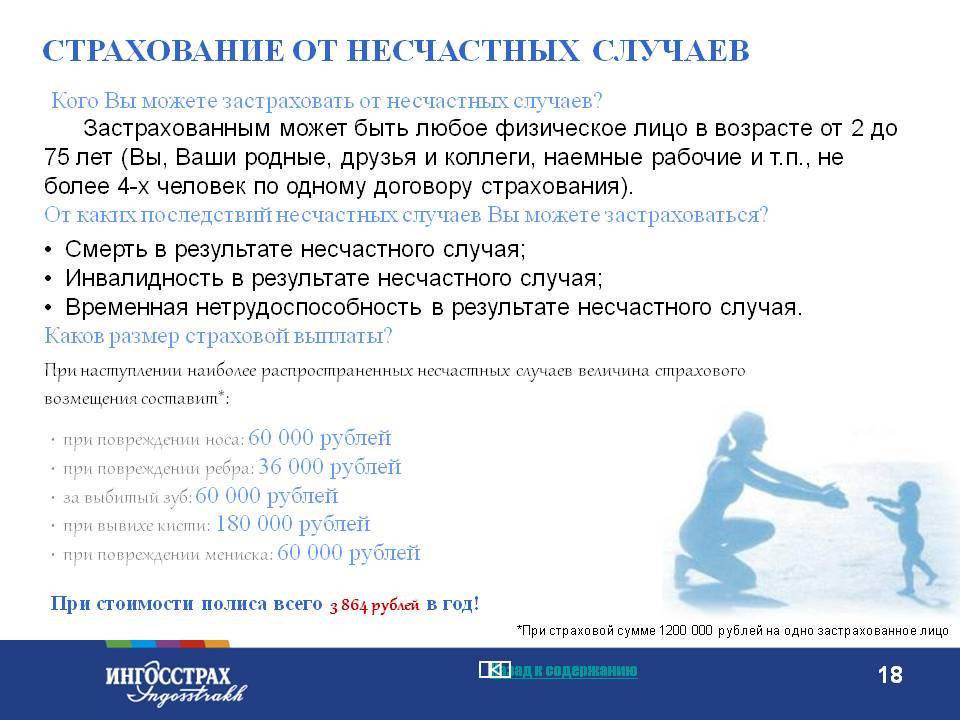

В среднем, говорит эксперт, стоимость страхового полиса от несчастных случаев составляет 3900 рублей в год. Что же касается страхового возмещения, то при несчастном случае клиент получает выплату согласно таблице размеров страховых выплат (и если конкретной травмы в таблице нет, выплаты не будет).

Однако в российских реалиях сформировались параллельные сегменты этого рынка – очень дорогие и невыгодные страховки для кредита, и вполне доступные и интересные «для себя».

Частые причины отказа в выплатах

Существует несколько причин отказа страховой компании от осуществления выплат, которые являются правомерным требованием страховщика, и даже обращение в суд не сможет изменить ситуацию. В частности, к ним относятся:

- Уведомление страховщика о наступлении события позже установленных договором сроков. Однако тут есть исключения, например, если причиной задержки стала длительная командировка, стационарное лечение или иные препятствия, объективно помешавшие страхователю заявить о несчастном случае. В этом случае заявитель через суд сможет восстановить законные права на получение выплат.

- Отсутствие документов, подтверждающих наступление страхового случая. Страховщики обычно четко прописывают в договоре список документов, которые требуется предъявить заявителю для получения компенсации. Отсутствие необходимых справок может повлечь законный отказ от возмещения со стороны страховой.

- Предоставление недостоверной информации – в целях материальной выгоды многие пытаются предоставить недостоверную информацию или даже поддельные документы. Данные действия не только приведут к отказу от выплаты, но и могут послужить причиной для заведения уголовного дела.

- Страховой случай не подпадает под действие условий договора. Обычно в договоре страхования отдельным пунктом указываются все страховые и нестраховые случаи. Если гибель лица наступила в результате ДТП, то такой случай может быть признан страховым, а если, например, гибель произошла от суицида – то такой случай будет нестраховым. Также СК может найти другие отговорки, лишь бы не платить возмещение – в этом случае лучше проконсультироваться с юристом и затем обращаться в суд.

- Нарушение условий соглашения – на практике могут произойти случаи, при которых страхователь нарушил условия договора (например, не оплатил взносы вовремя), что лишает его права на получение возмещение.

Условия и правила страхования

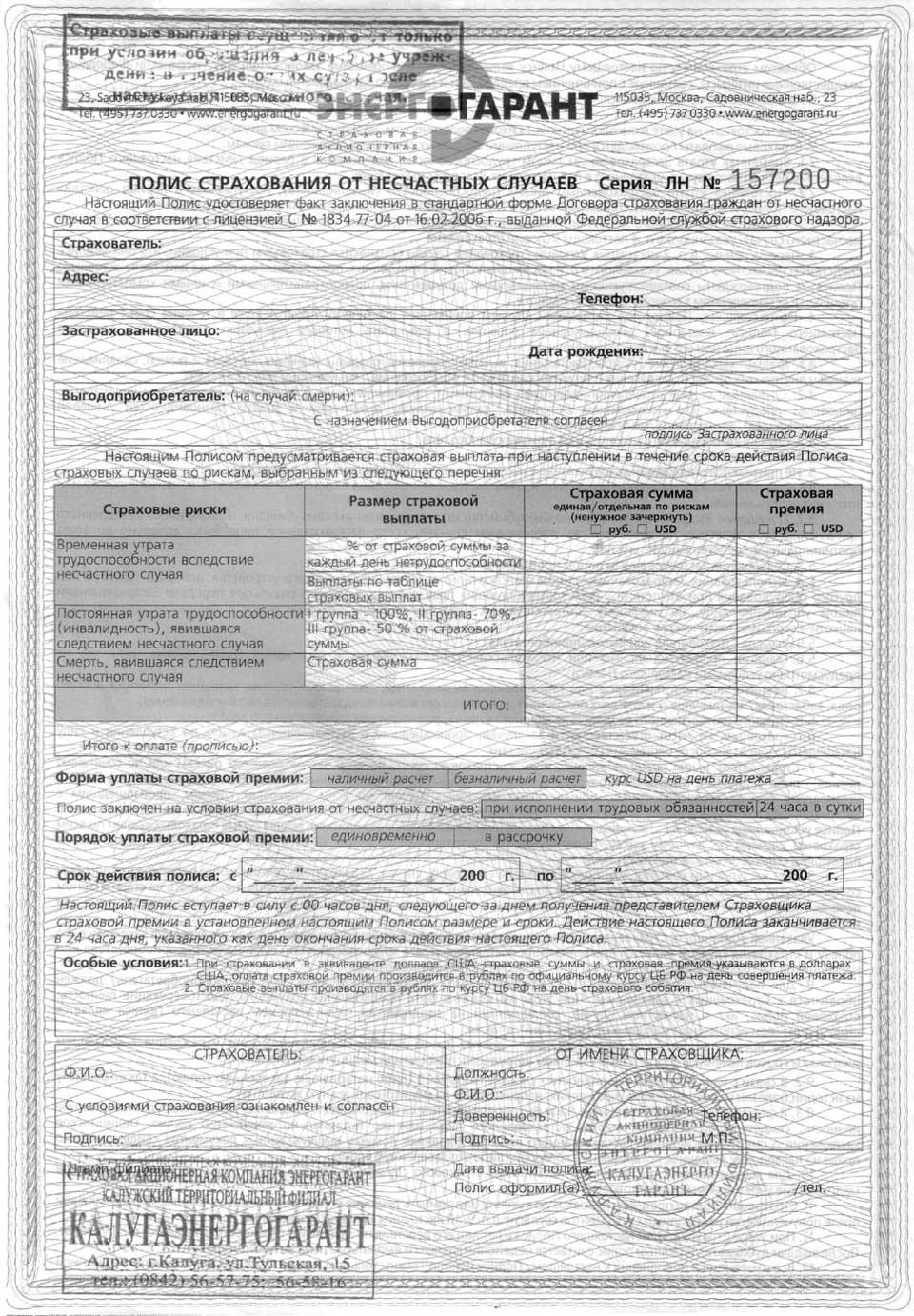

Чтобы оформить полис добровольного страхования от несчастных случаев и болезней, от клиента потребуют только документ, который удостоверяет его личность, а также устное или письменное заявление. Однако при желании заключения соглашения на сумму, равную нескольким миллионам рублей, или при пребывании в категории повышенного риска фирма может потребовать дополнительные бумаги. Клиент должен быть уведомлен о любых ограничениях, которые налагаются страховщиком. Это важный нюанс. Налагаются ограничения на сумму, состояние здоровья клиентов (компании обычно не оказывают услуги гражданам, страдающим серьезными болезнями, и имеющим I и II группы инвалидности); возраст клиента (чаще всего 18-65 лет).

Период добровольного медицинского страхования от несчастных случаев может быть различным: на время исполнения трудовых обязанностей, в период трансфера до работы и назад, круглосуточно, на специально оговоренный промежуток времени (к примеру, во время занятий спортом в секции). Договор в целом может заключаться на срок от одного дня (к примеру, пребывание человека в дороге) до нескольких лет.

Заявители при индивидуальном добровольном страховании чаще всего делают полис на один год, в более редких случаях – на более длительный период.

В России добровольные виды страхования от несчастных случаев на протяжении всей жизни еще являются редкостью. Время, с которого полис начинает действовать, определяется в соглашении. Страхование чаще всего работает со дня, который следует за днем выплаты взноса. По несчастным случаям взнос колеблется в пределах 0,12-10%, что зависит от перечня рисков.

Полис можно оформить с обширным круглосуточным покрытием, которое обеспечивает страховку по всему миру, если включить полный список рисков в документ, в том числе спортивные занятия. Это предполагает защиту везде и всегда: дома и в поездке, на даче и в автомобиле, в отпуске и на работе. Если несчастный случай повлек несколько страховых событий, к примеру, после травмы – госпитализация или операция – выплаты делаются в полном объеме. Подобная практика является осознанным выбором клиента, который хочет защитить себя и родных.

Еще один вид добровольного страхования от несчастного случая – оформление «от и до», к примеру, лишь на время поездки, тренировок, мероприятий и т. д. Эти полисы преимущественно оформляют по требованию спортивной секции или иной организации, которая хочет свести к минимуму свою ответственность. В них входит небольшой список рисков, обеспечивающих ограниченную защиту по полису и имеющих невысокую стоимость. Событие, которое наступает за пределами срока и территории, указанных в договоре добровольного страхования от несчастных случаев, не подлежит компенсации.

Какие заблуждения о страховании жизни и здоровья существуют

Заблуждений на самом деле существует множество, причем большинство из них возникает от недопонимания. Постараемся развенчать хотя бы часть из них.

Заблуждение 1. Страхование нужно только в пожилом возрасте.

Это в корне неправильно. Чем вы старше, тем больше придется платить за страховой полис. Если вы заключите договор в 25 лет, то можно обеспечить себе безбедную жизнь в пожилом возрасте. Для этого достаточно заключить накопительный договор.

Заблуждение 2. Такое вложение средств ненадежно.

Получить свои средства, если договор оформлен правильно, так же просто, как забрать свой вклад в банке. Если страховщик крупный и надежный, условия договора он выполняет всегда.

Заблуждение 3. Страховка нужна только тем, у кого опасная профессия.

Увы, это не так. Своим здоровьем регулярно рискуют не только спасатели и летчики, но и обычные водители.

Заблуждение 4. Никто не гарантирует выплаты.

Здесь дела обстоят с точностью до наоборот. За малейшее нарушение страховщика лишают лицензии.

Заблуждение 5. Все компании одинаковы.

Это также заблуждение. Конкуренция в этой среде увеличивается, в связи с этим каждая компания хочет предложить что-то особенное. Отсюда следует большой выбор программ и предложений.

Виды страхования жизни

Классификация страхования жизни производится по нескольким критериям. Остановимся на них более подробно.

По форме.

Делится на обязательное и добровольное. В обязательном порядке подлежит страхованию жизнь и здоровье лиц, находящихся на государственной гражданской службе. Оба этих вида осуществляются на основе законодательства, а не договора.

По целям.

В зависимости от поставленных целей делится на 2 группы: накопительное страхование и рисковое.

Первая группа, как понятно из названия, направлена на то, чтобы формировать накопления. В то же время и рисковая составляющая в него тоже входит. Как и в советское время, самый распространенный тип накопительного страхования – смешанный, при котором страховая сумма выплачивается когда застрахованный умер либо по истечении срока, если жив.

При рисковом страховании семья застрахованного в случае его смерти будет защищена финансово. Серьезных накоплений за время страхования не формируется, все, что вы уплачивали, будет направлено на то, чтобы покрыть возможные риски и возместить расходы страховщика. Когда срок страхования истекает, выплаты не производятся.

По сроку действия.

По сроку действия договора страхование подразделяют на краткосрочное и долгосрочное. Границы деления нечеткие. Ориентировочно считают, что от 12 месяцев до 5 лет – краткосрочное страхование, свыше 5 лет – долгосрочное.

Стоит упомянуть еще один вид – страхование на дожитие. Его суть заключается в том, что если человек платил взносы и дожил до оговоренного перед заключением договора возраста, он получает на руки страховую сумму.

Если говорить о сроках, то в европейских странах договор можно заключать на 25-30 лет.

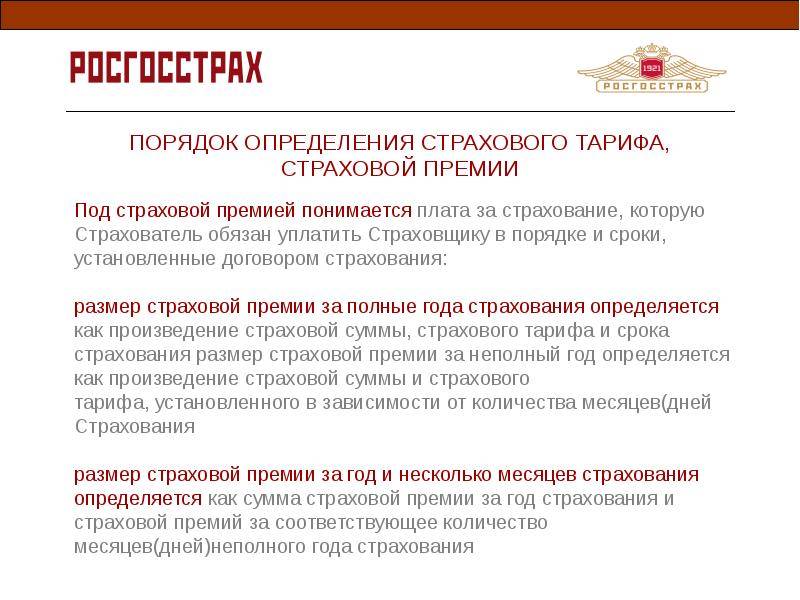

Тарифы

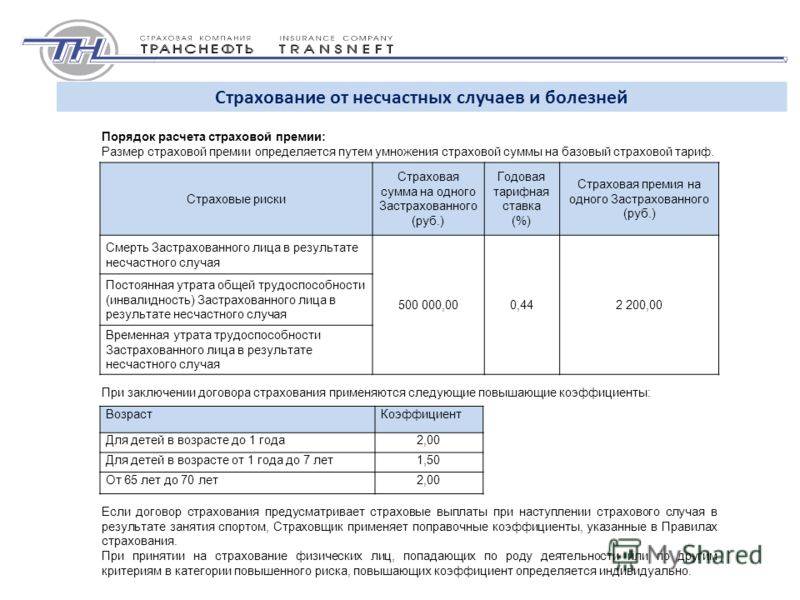

Сумма за страховку (лимит ответственности компании или максимально предусмотренная выплата по соглашению) представляет собой предмет договора между клиентом и фирмой. Она может существенно варьироваться. При добровольном страховании от несчастных случаев работников клиент может определить сам размер суммы, достаточный для него, и в то же время доступный по средствам. Компания устанавливает тариф и составляется конкретный процент от суммы страхования. Чем больше рисков входит в полис, тем больше будет тариф в итоге. Это необходимо учитывать. Они колеблются от 0,12 (если включен только смертельный риск) до 10% (когда включен обширный список рисков, включая связанные с заболеваниями). Факторы, которые определяют стоимость полиса добровольного страхования от несчастных случаев:

- Образ жизни (лицам, которые занимаются травмоопасными разновидностями спорта, выше тарифная ставка).

- Профессия клиента (чем опаснее его деятельность, тем больше страховая сумма и тариф).

- Возрастная категория застрахованного лица (более высокие коэффициенты будут для пожилых людей и детей).

- Пол (стоимость страховки для мужчин после сорока лет заметно увеличивается).

- Состояние здоровья (повышаются тарифы для страдающих серьезными патологиями).

- Страховая история (клиентам, которые уже зарекомендовали себя, делаются скидки от страховой компании).

- Число людей в полисе (ставки снижаются по корпоративным, семейным программам).

- Период страхования (клиенту может быть предоставлена скидка от взноса за каждый последующий год функционирования договора);

- Количество рисков (чем их больше, тем, соответственно, выше стоимость полиса).

- Принципы фирмы.

Страховые взносы могут быть оплачены как единовременно, так и в рассрочку (каждый год, каждый квартал и каждый месяц). При составлении договора нужно заранее обговорить все подробности с представителем компании, внимательно ознакомиться с правилами.

Добровольное страхование медицинских расходов

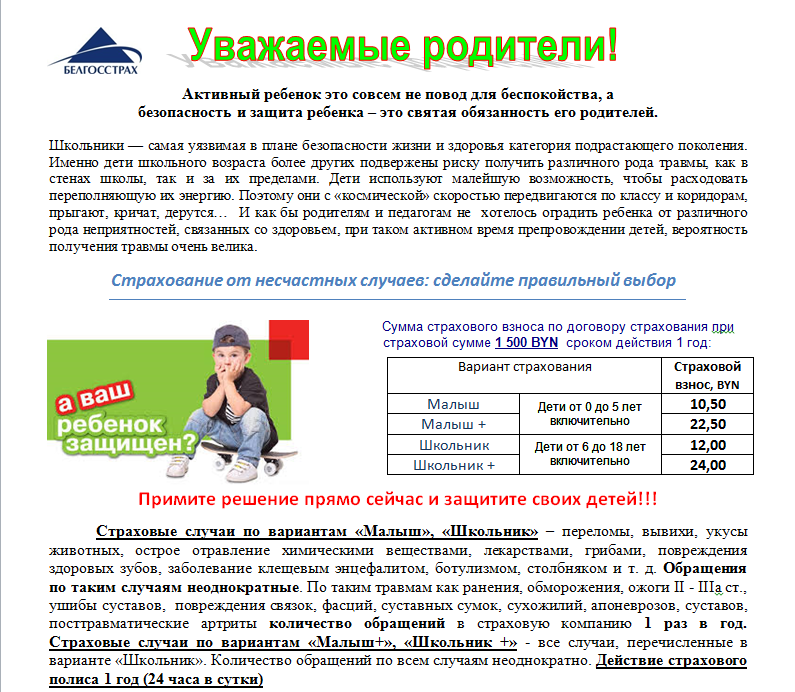

Страхование медицинских расходов – это мало распространенный вид страхования в Беларуси. Белорусы, имеющие возможность лечиться бесплатно, в большинстве своем не готовы тратиться на полис. И напрасно: такая страховка гарантирует квалифицированную медицинскую помощь в максимально короткие сроки и удобное для вас время, в том числе и в частных медицинских центрах.

В Беларуси есть несколько компаний, которые предлагают добровольное страхование медицинских расходов для физических лиц. Среди этих компаний: ТАСК, БЕЛКООПСТРАХ и Белгосстрах. Большинство других компаний, работающих на рынке Беларуси, предоставляют страхование медицинских расходов только для юридических лиц – некоторые работодатели страхуют своих сотрудников. При выборе страховой медицинской программы вы можете сами выбрать клиники, в которых хотите обслуживаться: государственные, частные или и те, и другие, вплоть до указания конкретного учреждения.

Страховым случаем по договору добровольного страхования медицинских расходов является обращение за услугами в медучреждение. Например, за получением консультации, для лечения болезни или травмы, диагностики, профилактики и так далее.

При таком виде страхования очень важно тщательно обдумать вопрос страховой суммы. Взнос по договору страхования при страховой сумме 2 000 рублей по базовой программе составит от 170 рублей в год

Это значит, что, оплатив 170 рублей, вы можете получить медицинские услуги на сумму не более 2000 рублей. Расходы, превышающие эту сумму, оплачиваются самостоятельно

В целом, по любой программе страхования (это касается не только медицинских расходов) размер страхового взноса рассчитывается индивидуально и зависит от многих факторов: страховой суммы, возраста, рода деятельности, наличия действующих договоров страхования и так далее. Как правило, оплата страхового взноса возможна в рассрочку или единовременно. При этом единовременная оплата нередко обходится дешевле.

Рисковое страхование жизни

Главное основание для покупки полиса СЖ — риск, связанный с работой и бизнесом, активным отдыхом, путешествиями. Основные действующие программы страхования жизни обеспечат защиту:

- от несчастного случая;

- граждан, выезжающих за рубеж, путешествующих по стране;

- лиц, чья профессия связана с повышенным риском (обязательное страхование);

- при ипотечном кредитовании.

Рисковая страховка жизни бывает индивидуальной (личной, на членов семьи — одного или нескольких), групповой (корпоративной). Срок действия — от одного дня до года. СК предлагают полисы стоимостью от 20 руб. до нескольких тысяч рублей, с разными страховыми суммами (до 1 млн. руб.) и вариантами покрытия.

Страховой случай наступает, когда застрахованный человек в период действия полиса:

- травмировался, причинил вред здоровью;

- попал в стационар;

- нуждается в хирургическом вмешательстве;

- получил инвалидность;

- умер.

Возмещение по страховке может получить он сам или назначенный им выгодоприобретатель (в случае ухода из жизни).

Выплаты по страховому полису не производят, когда застрахованное лицо умышленно причинило вред своей жизни и здоровью, находилось в наркотическом или алкогольном опьянении, совершило противоправные действия.

Для заключения договора страхования жизни нужно прийти в офис СК или купить полис онлайн. Страховку оформляют при наличии документа, удостоверяющего личность, на основании заявления. В некоторых случаях, например, когда стоимость полиса больше 1-2 млн. руб. или образ жизни гражданина связан с повышенным риском, страховщик может потребовать дополнительно другие документы. Некоторые программы страхования ставят ограничения по возрасту, по здоровью.

На стоимость полиса влияет набор страховых рисков, срок действия страховки и другие факторы. Например, в нашей компании можно оформить страховку жизни с полным перечнем страховых рисков. Полис действует круглосуточно по всему миру.

При наступлении нескольких страховых событий (травма-госпитализация-операция), компенсацию выплачивают по каждому из них.

Полис, купленный для путешествия за границу, для участия в соревнованиях или для другого мероприятия стоит дешевле, но покрывает только часть рисков.

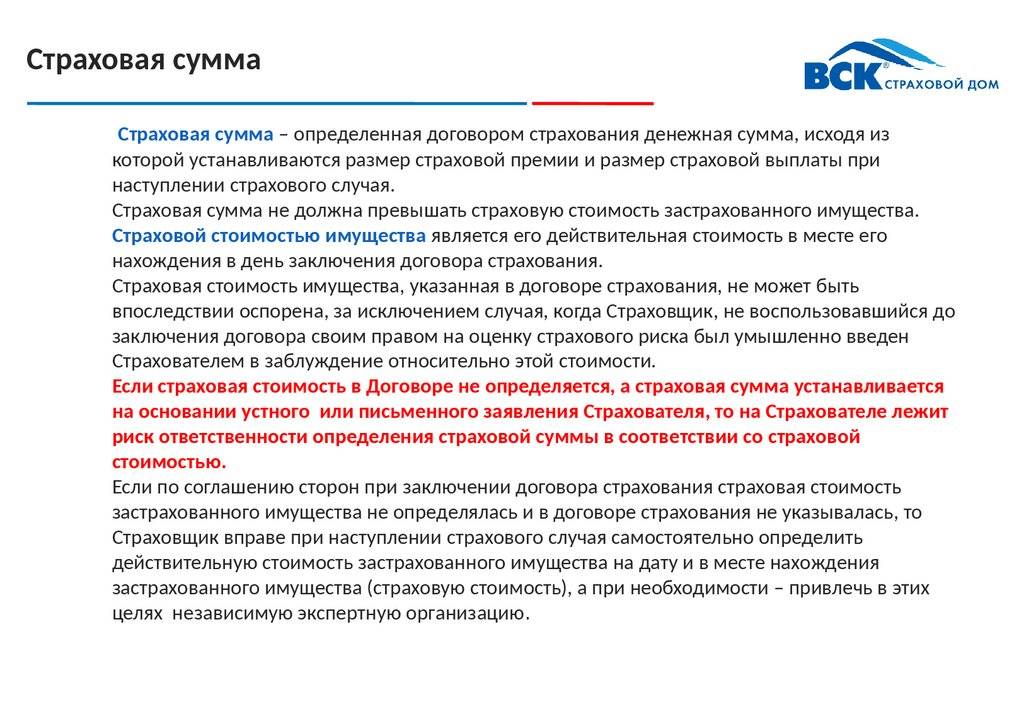

СЖ — обязательное условие банка при ипотечном кредитовании, что часто ставит заемщика перед выбором — застраховаться или получить отказ в выдаче кредита. Ипотеку выдают на большой срок, во время которого могут произойти разные события. Если заемщик не сможет вернуть заем по причине болезни, смерти, банк будет вынужден организовать принудительное выселение семьи из ипотечной квартиры или дома. Но если жизнь заемщика застрахована, сумму кредита погасит СК. Если вам интересен данный вид страховки. То в нашей компании есть продукты, связанные с ипотечным страхованием. Страховая сумма — размер денежных обязательств по кредитному договору + 10%.

Сколько стоит оформить страховку для себя

В отличие от программ, «заточенных» под страхование кредитов, у страховых компаний есть и обычные программы личного страхования от несчастных случаев. Чаще всего там можно настраивать уровень страховой защиты, подключая или отключая дополнительные программы и выбирая приемлемые суммы страхового покрытия. Удивительно, но стоимость полиса по таким программам – гораздо ниже, чем по «кредитным» страховкам, перечень страховых случаев больше, а лимит страховых выплат выше.

Мы посчитали стоимость полиса в нескольких страховых компаниях по таким условиям:

- сумма страхового возмещения (в случае смерти или инвалидности) – 500 тысяч рублей;

- застрахованный работает на обычной работе (без лишнего риска) и не занимается профессионально спортом;

- по возможности добавили выплаты по временной нетрудоспособности.

Расчет через калькуляторы на сайтах страховых компаний показал следующее:

| Страховая компания | Что покрывает полис | Лимиты возмещения | Стоимость полиса на год |

|---|---|---|---|

| АльфаСтрахование | Смерть, инвалидность I-II групп, травма в результате несчастного случая | До 500 000 рублей | 2000 рублей |

| Ресо-Гарантия | Смерть и постоянная нетрудоспособность | До 500 000 рублей по обоим рискам | 1400 рублей |

| Ингосстрах | Смерть, инвалидность I-II групп, травма в результате несчастного случая | По 500 000 рублей на смерть и инвалидность, до 150 000 рублей за травму | 2969 рублей |

| Согаз | Смерть, инвалидность I-II групп | До 500 000 рублей | 2000 рублей |

| Тинькофф Страхование | Смерть, инвалидность I-II групп | До 500 000 рублей | 1850 рублей |

| Ренессанс страхование | Смерть, инвалидность I-II групп, травма в результате несчастного случая, укус клеща | До 500 000 рублей | 3429 рублей |

При желании можно выбрать дополнительные виды страховых случаев, а также подключить выплаты при госпитализации и временной нетрудоспособности – от каждого из параметров зависит стоимость страхового полиса.

Практически в каждой компании продают так называемый коробочный продукт – то есть, проходить медицинское обследование или предъявлять дополнительные документы для оформления не нужно, полисы универсальные и рассчитываются по общим правилам для всех. И почти у всех компаний страховку можно оформить онлайн.

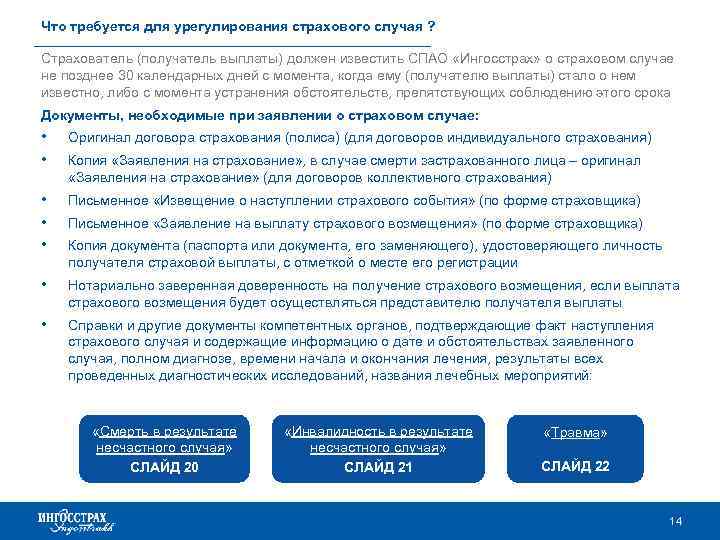

Порядок действий при страховом случае

Если застрахованное лицо потеряло трудоспособность или лишилось жизни в результате одного из указанных в договоре факторов, то для того, чтобы получить выплаты, следует действовать по определенному алгоритму:

- Сразу обратиться к врачу или вызвать скорую.

- В течение оговоренного периода уведомить страховщика о страховом случае.

- Предоставить представителю компании заявление с приложенными документами, которые потребуется представитель страховой компании.

- При посмертной компенсации заявитель должен предоставить сведения, подтверждающие его право на получение денежных средств.

Рассмотрение предоставленной документации длится в пределах 10-60 дней.

Если со стороны страховщика поступил отказ, кажущийся необоснованным или сумма выплат оказалась ниже ожидаемых, клиент вправе обратиться в ЦБ РФ, который контролирует деятельность подобных компаний. Если две стороны процесса не могут урегулировать проблему мирным путем, есть возможность добиться решения вопроса в суде.

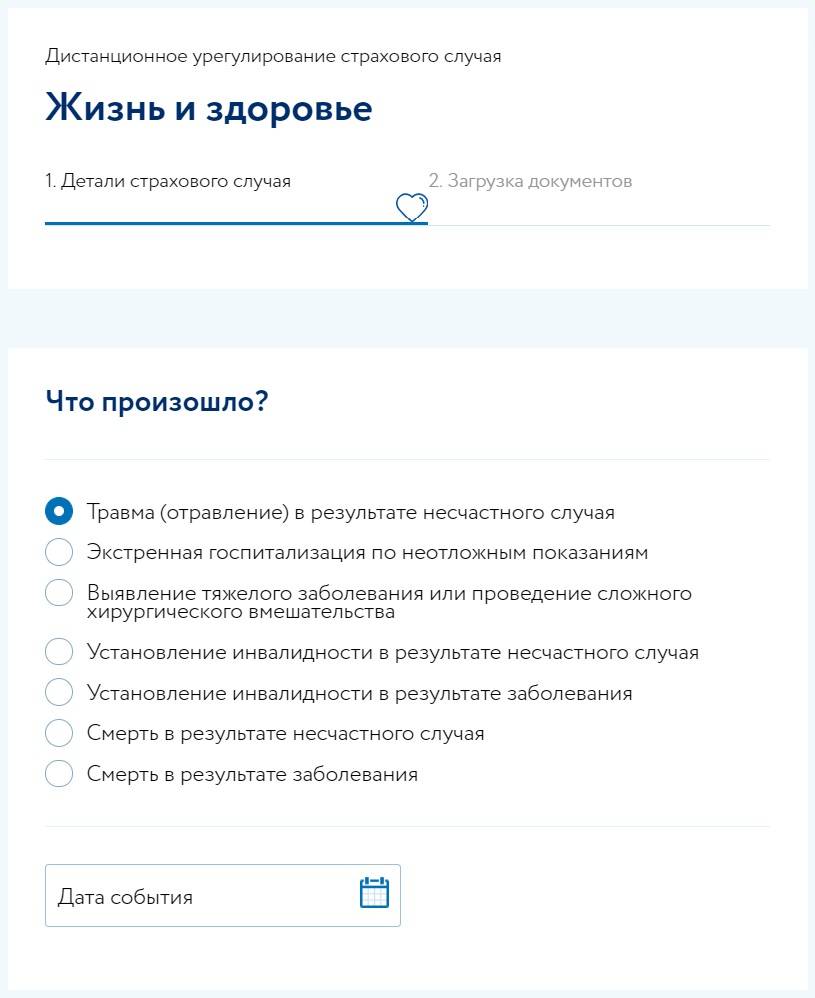

«Страховой Дом ВСК» — Страховой случай жизни и здоровья, что делать?

Чтобы сообщить о наступлении страхового события, не нужно являться в офис «ВСК» – обращения направляют через интернет, предварительно подготовив документы и заполнив электронное заявление.

На подачу заявки по онлайн-регулированию уходит не более 5 минут. Упрощенная схема взаимодействия доступна не только при наступлении несчастного случая, но и при имущественном ущербе по недвижимости.

Порядок действий при наступлении страхового события представлен ниже:

Не позже суток с момента происшествия застрахованное лицо обязано обратиться к медикам и зафиксировать нанесенный здоровью вред, его тяжесть, оформив необходимые в таких случаях медсправки. Врач должен зафиксировать факт последствий несчастного случая.

- На оповещение страховщика отводится 30-дневный срок. Какими бы тяжелыми ни были последствия страхового события, клиент должен сообщить о происшедшем любым доступным образом. Если нет возможности связаться по телефону, компания предлагает направить электронное письмо через интернет.

- Далее для объективной оценки происшедшего и принятия решения, соответствует ли случай страховому, компании потребуются документы. На сайте «ВСК» представлены подробные разъяснения о перечнях бумаг для каждого из случаев. Помимо обычных травм с краткосрочной утратой трудоспособности, отдельные пакеты собирают при получении инвалидности или наступлении смерти застрахованного.

После проверки информации страховщик принимает решение о произведении выплат по реквизитам, указанным в обращении.

Хотя пакеты бумаг в зависимости от нюансов страхового случая отличаются, в обязательном порядке потребуется представить следующий перечень:

- Договор со страховой компанией.

- Платежная квитанция, подтверждающая оплату полиса.

- Паспорт, иной личный документ.

- Справка с реквизитами для перечисления из банка (это может быть обычная распечатка)

- При получении травмы с потерей трудоспособности предоставляют больничный (может быть копия, заверенная в отделе кадров работодателя).

- Заключение медиков с постановкой диагноза, длительности лечения и описанием результатов проведенных обследований.

Выписка из медкарты (либо заверенная копия со всеми страницами из амбулаторной карты).

Если лечение проводилось в стационарных условиях, предоставляют выписной эпикриз.

Дополнительные бумаги потребуются при получении группы инвалидности. Помимо медицинских выписок и заверенных копий медкарты понадобятся справки, направления на МСЭ, а также документы о возбуждении (или отказе) уголовного дела, административном правонарушении.

Чтобы передать пакет документации, связываются с представительством «ВСК» по месту нахождения. На сайте компании приводится список с указанием местоположений офисов страховщика и его партнеров (отделы урегулирования убытков).

Принимая решение о проведении выплаты в адрес наследников, страховщик придерживается следующих правил:

- Лицо, указанное в качестве наследника, получает возмещение, если по договору не был установлен иной выгодоприобретатель.

- Если вместе с застрахованным погиб и выгодоприобретатель, права на компенсацию переходят к наследникам.

- Наследник получит выплату, если обратившийся страхователь самостоятельно обратился, но не успел получить положенное возмещение вследствие собственной смерти.

При распределении суммы выплаты на доли для нескольких наследников исходят из действующего законодательства и прижизненных распоряжений страхователя.

Чтобы получить возмещение, следует внимательно изучить положения договора и действовать согласно представленной схеме. Иногда процесс рассмотрения вопроса затягивается, что вынуждает искать альтернативные способы связи со страховщиком. Стоит отметить, что обращения, направляемые через отзовики и по электронной почте, компания регулярно проверяет и реагирует.