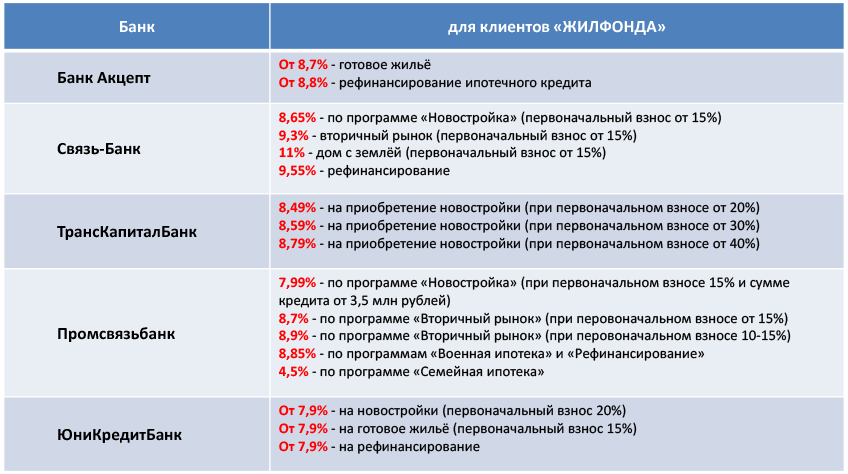

Преимущества и недостатки

Как и любое кредитное учреждение ЮниКредит формирует свои предложения с учетом конкурентной среды, в которой ведет деятельность.

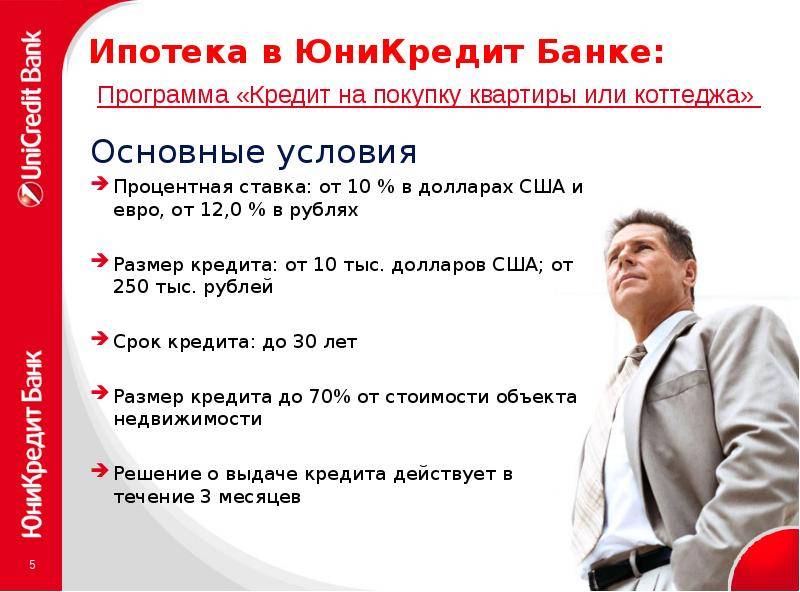

Ипотека является востребованным продуктом, и клиент делает выбор исходя из преимуществ, предлагаемых банком с учетом отрицательных факторов возникающих при заключении кредитного договора.

К преимуществам оформления ипотеки в ЮниКредитбанке относится:

- возможность заменить залогом первоначальный взнос;

- отсутствие дополнительных комиссий;

- возможность приобрести объект по всей территории России;

- нет обязательств по регистрации в определенном регионе.

В то же время в сравнении с конкурентами банк предлагает:

- процентную ставку выше среднего значения;

- в случае страхования объекта не по критериям банка ставка значительно увеличивается;

- высокий первоначальный взнос.

Программы и условия рефинансирования ипотеки в ЮниКредит Банке в 2022 году

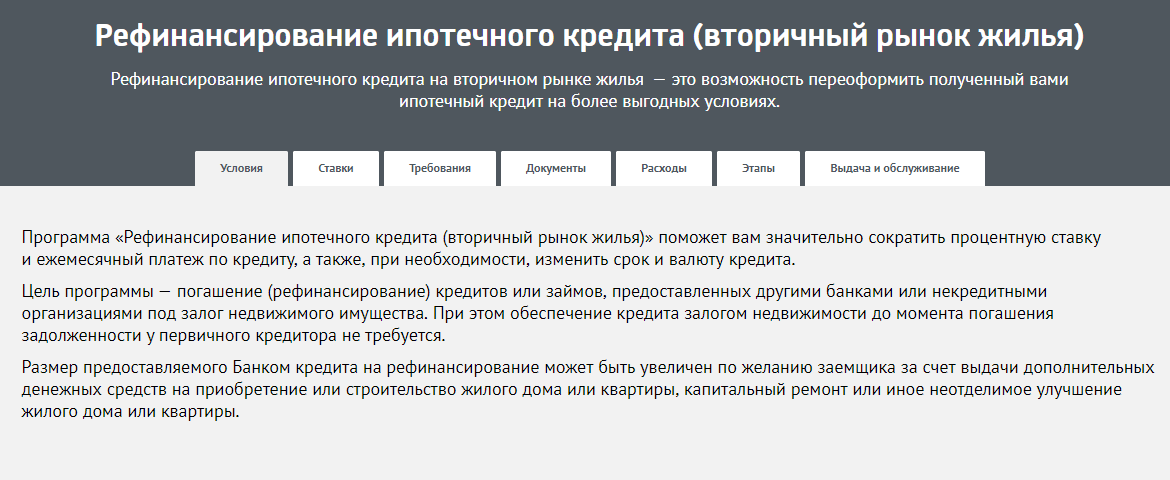

В настоящее время ЮниКредит Банк предлагает рефинансирование ипотеки по двум программам: получение денежных средств для реструктуризации долга по кредиту для покупки квартиры в новостройке или на вторичном рынке недвижимости.

Рефинансирование ипотечного кредита в ЮниКредит Банке дает возможность погасить четыре типа кредитов: автомобильный, потребительский, на ипотеку, заем по кредитной карте. Кроме того, финансовая организация дает возможность получить средства на другие расходы.

Новостройка

Рефинансирование ипотеки позволяет снизить размер ежемесячных платежей будущую недвижимость, купленную по соглашению о долевом участии или уступке прав требования.

Новостройка в ЮниКредит Банке приобретается почти на тех же условиях, что и вторичная недвижимость. К основным относятся следующие пункты оформления займа:

- Для реструктуризации долга необходимо оформить жилье, взятое в кредит, в залог ЮниКредит Банку.

- Срок договора рефинансирования ипотеки составляет от года до тридцати лет.

Специальные условия для рефинансирования ипотеки в ЮниКредит Банке предлагаются особым категориям заемщиков. Если заявление о перекредитовании подает клиент банка с соответствующей зарплатной картой, ему снижают процентную ставку на 0,5 %. Еще полпроцента от ставки убирается, если заявление о рефинансировании вместе со всеми документами передается на рассмотрение в кредитную организацию посредством информационного центра.

На четверть процента ЮниКредит Банк снижает ставку рефинансирования, если сумма займа составляет от 3 миллионов рублей. Если клиенту необходимо больше 4,5 млн, кредитная организация снижает полпроцента.

Дополнительные корректировки устанавливаются в зависимости от того, оформлялся ли договор страхования самого недвижимого имущества или жизни заемщика. 2,5 процента добавляется, если не страхуется жизнь и здоровье, один — если не страхуется залоговое имущество. 0,5 процента от ставки ЮниКредит Банк снижает при подписании расширенного соглашения о страховании по программе «Премиум». На 0,2 процента уменьшается ставка при заключении договора стандартного страхования.

К основной ставке добавляется 2 процента. Это правило действует с момента оформления займа до регистрации договора о залоге в пользу кредитной организации.

Процентная ставка на весь срок перекредитования остается неизменной. ЮниКредит Банк позволяет рефинансировать задолженность перед другими банками, частично оплаченную средствами материнского капитала.

Компания-застройщик и объект строительства должны пройти аккредитацию в этой финансовой организации. Период кредитования составляет от одного до тридцати лет.

Максимальный размер займа составляет 80 процентов от цены апартаментов, квартиры. При покупке дома или коттеджа кредитная организация дает не больше половины стоимости объекта. Максимальная сумма кредита составляет 12 млн р. для городов федерального значения, 6 млн — для покупки недвижимости в регионе.

Если клиент берет заем до 80 %, процентная ставка по ипотеке составляет 10,4 %. Если кредит погашен больше, чем наполовину, ставка возрастает до 13,5 %.

Вторичный рынок

Рефинансирование ипотеки включает практически идентичные условия, по которым реализуется первичный рынок и вторичный.

Главное отличие — максимальный размер займа. В городах федерального значения для реструктуризации долга можно взять до 15 млн, в регионах — до 6 млн рублей.

Условия реструктуризации договора

Рефинансирование, или же перекредитование — услуга, позволяющая заемщику подписать новый договор на выплату полученного займа на других условиях. Работает это таким образом: банк закрывает предыдущий контракт, если реструктуризация проводится в другой финансовой организации, то банк погашает полный размер долга клиента. После этого подписывается договор на новых, более щадящих условиях. В рамках реструктуризации долга могут быть приняты такие меры:

- снижен размер ежемесячного платежа посредством продления договора;

- предложен новый график погашения долга (например, ежемесячные платежи заменены на оплату раз в квартал);

- введены «кредитные каникулы», дающие клиенту возможность поправить финансовое состояние.

Рефинансирование в Юникредит банке использует все эти инструменты для обеспечения наиболее комфортных условий для клиентов.

Юникредит предлагает выгодные условия перекредитования. Компания разработала несколько программ, благодаря которым клиенты могут переоформить договора как по потребительским кредитам, так и по займам на авто, а также ипотекам. В зависимости от выбранной программы, платежеспособности клиента, а также параметров предыдущего договора определяются условия нового контракта.

Потребительский кредит

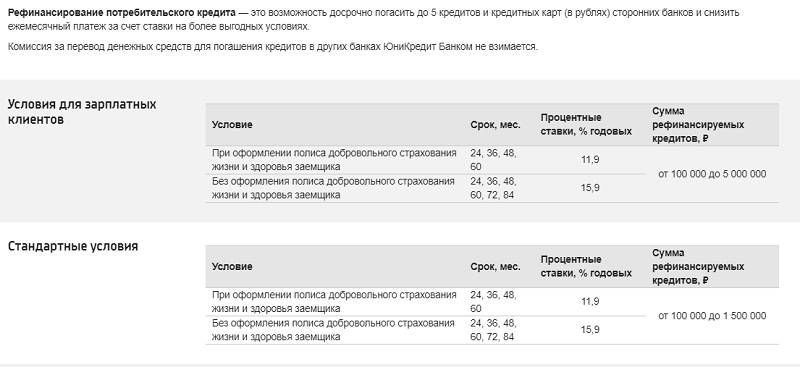

Реструктуризация нецелевых займов — направление, в котором Юникредит предоставляет услуги клиентам, предлагая более щадящие условия погашения задолженности. Насколько выгодными будут параметры нового договора, зависит не только от условий предыдущего контракта, но и от кредитной истории клиента. При рефинансировании потребительского кредита клиенту будут предложены такие условия:

- ставка — от 15,9% для зарплатных клиентов банка и от 18,9% — для новых;

- срок — 24−84 месяцев;

- сумма — до 700 000 рублей для новых клиентов и до 1 млн — для постоянных;

- рассмотрение заявки — в течение 1 рабочего дня.

Несмотря на то что Юникредит сотрудничает преимущественно с гражданами России в вопросе выдаче кредитов и их рефинансирования, оформить договор иностранец все же может. Для этого нужно иметь вид на жительство и временную регистрацию, срок которой превышает срок погашения обязательств по договору.

Рефинансирование ипотеки

Переоформление ипотечных договоров — не менее популярная услуга. Благодаря программам от Юникредит Банк погашение задолженности становится более комфортным для клиента. Заемщикам предлагаются следующие условия:

- ставка 11,9% при условии, что размер кредита не превышает 80% стоимости залогового имущества, где в качестве залога выступает квартира;

- ставка 13% в случае, если залогом выступает дом или коттедж, а сумма кредита составляет не более 50% от цены залога;

- срок — до 30 лет.

Рефинансирование ипотеки в ЮниКредите

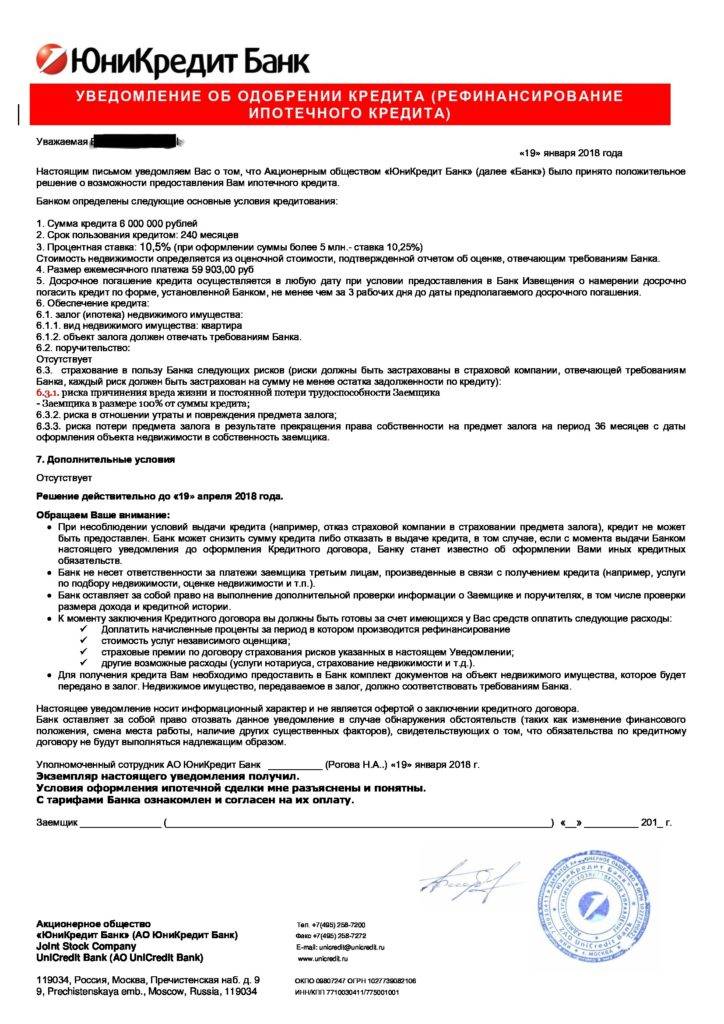

Банк предлагает клиентам две программы рефинансирования ипотеки. Одна из них позволяет перекредитовать займ, взятый на приобретение квартиры в новостроящемся доме, а другая, ориентирована на вторичный рынок жилья. Главной особенностью данного кредитора является то, что при рефинансировании ипотеки, оформленной в других банках, заемщик имеет возможность получить дополнительную сумму на другие нужды. В 2018 году ЮниКредит существенно снизил ставки при перекредитовании ипотеки. Кроме того, если сумма займа увеличивается на 300 тысяч рублей и более, заемщику предоставляется скидка к процентной ставке в размере 0.2%.

Тарифы и условия

Рефинансировать ипотечный займ в ЮниКредит Банке можно на следующих условиях:

- максимальный срок займа составляет 30 лет, если он выдается на строительство или приобретение жилья. Если же клиент при оформлении займа не указывает его назначения, то срок сокращается до 15 лет;

- если изначально кредит был взят для строительства или покупки недвижимости, максимальная сумма займа при рефинансировании составит 80% от цены квартиры и 50% от цены частного дома. Когда первичное кредитное обязательство было оформлено без указания его назначения, клиент сможет получить ссуду в размере 70% от цены залоговой недвижимости;

- ипотека выдается под залог недвижимости, которой обязательно должен распоряжаться получатель кредита или его поручитель;

- если заемщик состоит в браке, ему надо предоставить поручительство супруги или супруга;

- перекредитование ипотеки осуществляется без оплаты комиссии.

Рассчитывать на получение услуги по ипотеке могут совершеннолетние граждане, предоставившие в залог недвижимость, соответствующую следующим требованиям:

- жилье должно быть подключено к системам водоснабжения, отопления и канализации;

- обязательно наличие окон, дверей и сантехники в рабочем состоянии;

- недвижимость не должна числиться в градостроительных планах под снос или капремонт с отселением;

- дом или квартира не находится в аварийном состоянии.

Рефинансирование ипотечного займа осуществляется по фиксированной процентной ставке на протяжение всего срока предоставления ссуды. Годовая переплата составляет:

- 9,45% при оформлении кредита на сумму равную 80% от стоимости недвижимости и сроком погашения от одного года до 30 лет;

- 12,5% при получении займа в размере 50% от стоимости жилья и сроком до 30 лет.

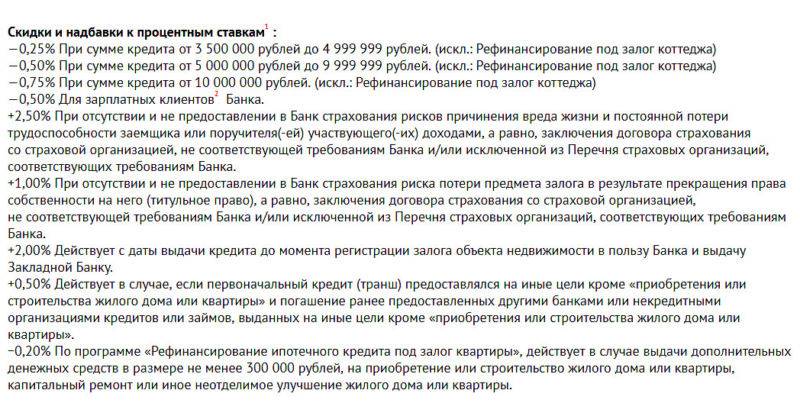

Ставка по кредиту может быть уменьшена в зависимости от одалживаемой суммы на:

- 0,25% при размере ссуды 3,5-5,0 млн рублей;

- 0,50% при кредитной сумме 5,0-10,0 млн рублей;

- 0,75% при сумме займа от 10 млн рублей.

Сравнение с конкурентами

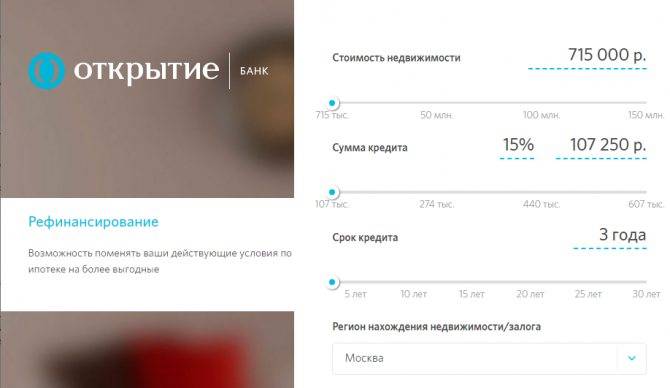

Если предложение ЮниКредит Банка не подходит, ознакомьтесь с условиями рефинансирования в других банках:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Процедура проведения

Подать заявку на перекредитование ипотеки можно при личном посещении офиса ЮниКредит Банка или на официальном сайте. В последнем случае надо:

- Перейти на сайт www.unicreditbank.ru.

- На главной странице перейти в раздел «Рефинансирование ипотеки».

- Кликнуть по кнопке «Отправить заявку».

- Заполнить графы анкеты, отправить ее для рассмотрения.

Срок принятия решения по обращению пользователя составляет от нескольких часов до 7 рабочих дней. После получения положительного ответа клиент имеет еще 30 дней для сбора пакета документов.

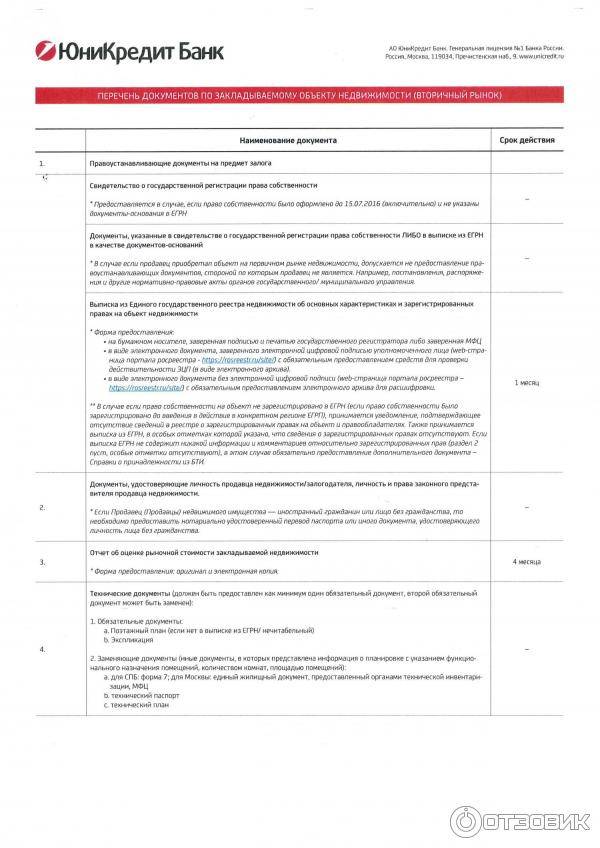

Необходимые документы

Для рефинансирования ипотеки необходимо предоставить:

- заявление на перекредитование займа;

- заполненную анкету заемщика;

- копию соглашения об ипотечном кредите с первичным кредитором;

- оригинал выписки о платежах за последние 12 месяцев;

- справку от первичного кредитора о размере оставшейся задолженности;

- если есть поручитель, надо предоставить справку о его доходах.

Рефинансирование ипотечного кредита в банке Юникредит

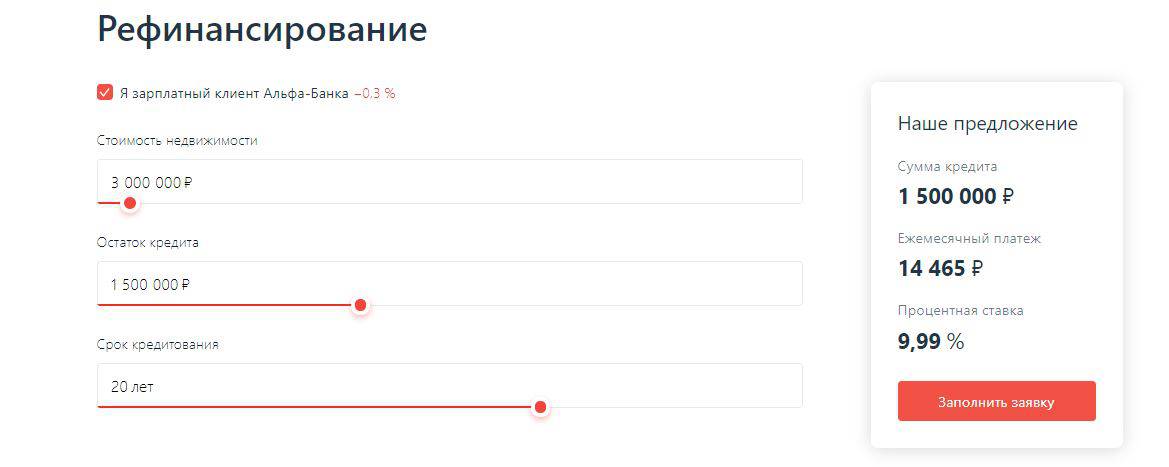

В Юникредит банке рефинансирование кредитов других банков позволяет снизить итоговую переплату по займу, при необходимости можно изменить срок кредитования, а также валюту.

У заемщиков есть возможность консолидировать до четырех обязательств в одно, впоследствии погашая только единую ссуду, а также получить дополнительные средства на любые цели. Срок выплат – от года до 30 лет.

В случае если рефинансируется целевой кредит на жилье на первичном рынке, заем выдается под залог прав требования на объект. Недвижимость может быть куплена по ДДУ, ДУПТ. Застройщик должен иметь аккредитацию в банке. При перекредитовании займа на вторичное жилье залогом будет являться недвижимость.

Основные условия

В Юникредит банке рефинансирование потребительского кредита осуществляется по фиксированной ставке на все время кредитования. Валютой займа являются российские рубли.

Наибольший размер обязательства:

- Не более 80% от цены квартиры, апартаментов;

- Не более половины от стоимости частного жилого дома.

Перекредитовать займы возможно в случае, если они были погашены материнским капиталом. За процедуру перевода займа не требуется платить. Не обязательно наличие гражданства РФ.

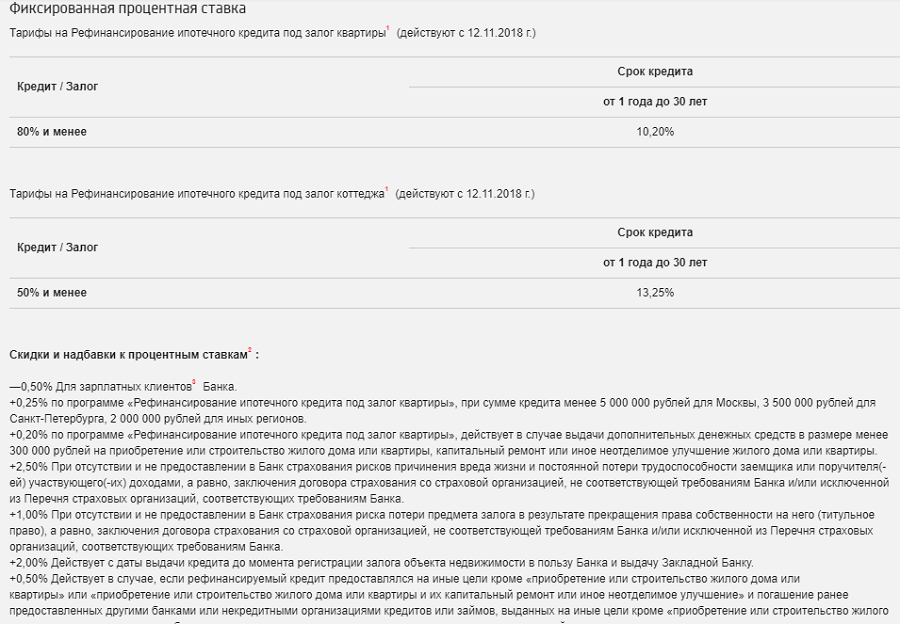

Фиксированная процентная ставка

Ставка рефинансирования жилья, купленного на первичном рынке, составляет 10,25%. В случае рефинансирования ипотеки на коттедж, приобретенный на первичном рынке, ставка будет составлять 12,75%.

В случае перекредитования займа на квартиру, купленную на вторичном рынке, ставка составит 10,2%. Если залогом является коттедж, приобретенный на вторичном рынке недвижимости, ставка составит 13,25%.

Для зарплатных клиентов возможно снижение ставки на 0,5%. Если сумма займа менее 5 млн. Москвы, 3,5 млн. для Санкт–Петербурга, 2 млн. для прочих регионов – ставка повысится на 0,25%.

Если клиент не имеет страховки жизни и здоровья, ставка может вырасти на 2,5%. В случае оформления ипотеки на жилье вторичного рынка, при отсутствии страхования утраты права собственности, ставка возрастает на 1%.

Комиссии и досрочное погашение

Не требуется вносить доплату за предоставление займа. Клиент может досрочно частично или полностью погасить обязательство. Требований к сумме погашения нет, комиссии за данное действие не начисляются.

Неустойки и штрафы

В случае если заемщик несвоевременно вносит платеж по займу, начисляется неустойка. Она равна размеру ключевой ставки ЦБ РФ, которая действует в день заключения договора кредитования.

Если клиент не подтверждает целевое использование кредита в течение установленного срока, банком начисляется штраф – 15 тысяч рублей. Срок уплаты – 5 рабочих дней. Если заемщик не выполняет обязанности по подписанию договора залога (обременения прав требования), штраф составит 30 000.

Требования к заемщику

Основное требование к клиентам – адрес регистрации заемщика и его фактического проживания, а также нахождение работодателя должно находиться в пределах Российской Федерации, но не в Севастополе или Республике Крым.

У лица должен быть официальный подтвержденный доход, клиент должен быть платежеспособным. Ссуда одобряется заемщикам с положительной кредитной историей. При расчете максимальной суммы займа банком по желанию клиента может быть учтен доход его родственников, а также иных лиц.

Требования к первоначальному рефинансируемому кредиту

Оформить рефинансирование в Юникредит банке можно только в том случае, если ссуда соответствует требованиям, установленным организацией. Обязательства должны исполняться не менее полугода. По займу не должно быть текущей просроченной задолженности.

Требования к объекту недвижимости

В случае оформления ипотеки на жилье, купленного на первичном рынке, основное требование банка – строящееся здание должно входить в список аккредитованных объектов, находиться в регионе присутствия организации. На момент передачи жилья в залог в объекте не должно быть допущено несанкционированных, незаконных перепланировок.

При рефинансировании ипотеки на вторичное жилье основное требование банка – объект залога должен быть свободен от любых прав третьих лиц, не должен быть обременен предыдущей ипотекой, правами безвозмездного использования и т.д.

Не принимаются объекты с выполнением незаконной перепланировки, с нарушением границ объекта недвижимости. Износ здания – не более 60%.

Программы

В 2020 году банк предлагает 5 основных программ кредитования частных лиц для приобретения жилья под залог.

К ним относятся:

- ипотека на квартиру;

- кредит на коттедж;

- финансирование новостроек с государственными субсидиями;

- целевое кредитование;

- рефинансирование текущих займов.

ЮниКредит Банк, ипотека (процентная ставка 2020 года) в котором оформляется по текущим условиям, проводит акции, направленные на смягчение требований по определенным объектам недвижимости.

Условия

Учреждение гибко подходит к формированию критериев для выдачи ипотеки.

Все программы по кредитованию жилья включают следующие основные условия:

- срок ипотеки до 30 лет;

- максимальная сумма кредита для регионов – 5 миллионов рублей, для Москвы – 10 миллионов рублей;

- процентная ставка фиксируется на весь срок займа;

- кредит выдается лицам не зависимо от гражданства и регистрации в регионе, где приобретается недвижимость;

- кредитуются сделки с альтернативой, встречные и прочие сложные финансовые операции.

В рамках ипотеки можно оформить целевой кредит на:

- ремонт;

- строительство индивидуального домостроения;

- покупку земельного участка;

- погашение ранее взятых финансов в других учреждениях.

Для получения ипотеки в строящихся или завершенных многоквартирных домах, внесенных банком в особый список, условия кредитования расширяются в разрезе максимальной предоставляемой суммы до 8 миллионов жителям Москвы и 3 миллионов рублей для лиц из других регионов.

Для таких квартир первоначальный взнос снижен до 20%.

Процентная ставка

Оплата за пользование заемными средствами в банке производится в процентах к основному телу кредита и составляет:

- при ипотеке сроком до 10 лет и первоначальном взносе более 40% ставка по кредиту – 16%;

- срок от 11 до 30 лет при таком же взносе – 16,25%;

- при сроке погашения кредита в течение 10 лет, но первом платеже от 30 до 40% – 16,25%;

- если срок кредитования превышает 11 лет ставка – 16,5%.

Размер платежа в виде ставки по ипотеке может меняться как в сторону уменьшения, так и наоборот. Если лицо получает заработную плату в учреждении, процент уменьшается на 0,25 пункта.

Для лиц, использующих в качестве залога частное домостроение, ставка увеличивается на 0,25%, а при титульном праве или отсутствии страховки на 1 и 2,5% соответственно.

Банком не предусмотрены дополнительные комиссии, включая досрочное погашение.

Требования к заемщику

Любое финансовое учреждение в целях снижения рисков формирует список условий, которым должен соответствовать заемщик. Не является исключением и ЮниКредит Банк.

Основные требования:

- Ипотека выдается лицам, достигшим 21 года и которые на момент окончания срока кредитования будут в возрасте 65 лет.

- Общий непрерывныф стаж работы клиента не может быть меньше 2 летю

- Последнее трудоустройство должно быть совершено не менее, чем за 3 месяца до обращения в банк.

- Доход подтверждается документально и не имеет значения, на какой территории он получен.

- Банк не выдает кредит при наличии плохой кредитной истории (просрочка платежей, несвоевременный возврат и прочие нарушения предыдущих договоров с финансовыми учреждениями).

- По своему усмотрению заемщик в качестве подтвержденного дохода может представить документы на источники родственников, но только с их письменного согласия и при условии, что они становятся поручителями по ипотеке.

- ЮниКредит ограничивает количество поручителей 3 лицами. Требования к поручителям аналогичны тем, которые предъявляются заемщику.

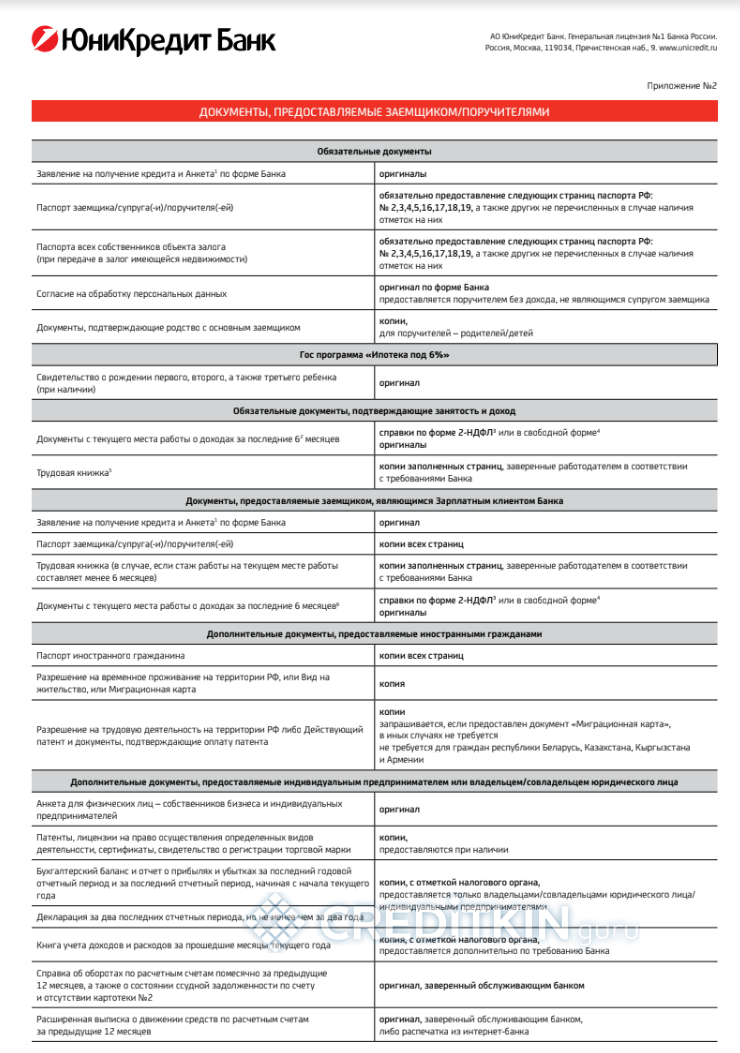

Необходимые документы

Заключая ипотечный договор, заемщик обязан предоставить полный набор необходимой документации.

Первичный пакет документов:

- личные документы (паспорт, СНИЛС, водительское удостоверение и пр.) заявителя и созаемщиков, если они есть;

- копия договора ипотечного кредитования по первому кредиту, в том числе прилагаемая документация к нему. Погашение долга по этому договору должно являться целью кредита;

- договор залога, если недвижимость заложена первому кредитору, в том числе все приложения – копии;

- официально оформленный документ (справка) от изначального кредитора, который должен подтверждать остаток долга по ипотеке (включая данные о наличии, сроке и сумме просроченных платежей за весь период) – оригинал;

- оригинал выписки по состоянию счета, с которого оплачивается первоначальный кредит, за последний год помесячно. Документ должен быть заверен первоначальным кредитором;

- информация о реквизитах текущего счета заемщика, с которого списывалась задолженность клиента по первому договору;

- клиент должен написать и предоставить копию заявления о том, что он намерен досрочно погасить всю сумму остатка по рефинансируемому ипотечному договору. На заявлении-копии должны быть проставлены все необходимые штампы, подписи, подтверждающие его достоверность.

Документы по предмету залога:

- правоустанавливающие документы на объект недвижимости;

- договор страхования;

- паспорт объекта;

- копия закладной;

- выписка по прописанным в объекте недвижимости гражданам;

- отчет об оценке, подготовленный аккредитованной компанией.

Банк принимает окончательное решение, рассмотрев полный пакет документов. Банк вправе потребовать другие документы и сведения, необходимые для оформления сделки.

ВАЖНО: Кредитор вправе отказать гражданину в предоставлении ипотечного кредита, не объясняя причину.

Документы для оформления рефинансирования в ЮниКредит Банке

Документы, подтверждающие доход

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Справка 2-НДФЛ или справка по форме банка | Справка должна отображать доход заемщика не менее чем за 6 месяцев. Срок действия данной справки со дня получения не более 30 дней |

| Зарплатные клиенты | Предоставление документов не требуется при условии, что зарплатный клиент получает зачисления зарплаты ежемесячно на карту ЮниКредит Банка. Если зачисления прерываются, то предоставление справки необходимо | Если клиент находится на зарплатном проекте, то все сведения операции по счетам клиента ЮниКредит Банк отслеживает самостоятельно |

| Пенсионеры, получающие пенсию на карту ЮниКредит Банка | Предоставление справок, подтверждающих доход, не требуется | — |

| Пенсионеры, не получающие пенсию на карту ЮниКредит Банка | Если пенсионер получает зачисления на пенсионную книжку, то необходимо предоставить в банк выписку из ПФР | Выписка из ПФР должна быть сделана за последний месяц, срок действия справки составляет 30 календарных дней |

| Работающие пенсионеры | Если клиент работает и при этом получает пенсию, отталкиваться стоит от размера зачислений. Если по месту работы клиент получает доход выше, чем пенсионные зачисления, то предоставление справок не отличается от категорий «работающие физические лица» либо «зарплатные клиенты» (зависит от того, каким образом приходит доход), при этом пенсионные зачисления указываются в разделе дополнительный доход | Если требуется 2-НДФЛ, то прописывается доход за последние 6 месяцев, срок действия данной справки календарных 30 дней |

| Индивидуальные предприниматели | Налоговая декларация | В зависимости от вида ведения отчетности декларация предоставляется либо за предыдущий год (в случае сдачи годовой декларации), либо за два последних квартала (если декларация сдается ежеквартально) |

| Военные | 2-НДФЛ, если военный находится на зарплатном проекте, то предоставление справок не требуется | Доход должен быть прописан за последние 6 месяцев, срок действия справки 30 календарных дней |

Справка по форме банка

Документы, подтверждающие трудоустройство

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Копия трудовой книжки | Копию трудовой книжки необходимо правильно заверить. На каждом листе должно быть прописано «копия верна», «ФИО заверяющего лица», «дата», «подпись», все должно быть закреплено печатью организации. На последнем листе необходимо дополнить все вышеуказанные условия фразой «работает по настоящее время» и также поставить печать |

| Зарплатные клиенты | — | — |

| Пенсионеры, получающие пенсию на карту ЮниКредит Банка | — | — |

| Пенсионеры, не получающие пенсию на карту ЮниКредит Банка | Предоставить оригинал пенсионной книжки | — |

| Работающие пенсионеры | В зависимости от выбора категории, по которой будет оформляться заемщик, предоставляется либо копия трудовой книжки, либо оригинал пенсионной книжки | Если предоставляется копия трудовой книжки, то необходимо оформить ее в соответствии с требованиями, которые прописаны в графе «физические лица» |

| Индивидуальные предприниматели | ИНН и ОГРН организации | Предоставляются оригиналы документов, а также их копии |

| Военные | Справка о прохождении воинской службы по контракту | В справке обязательно должен быть указан срок службы |

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.