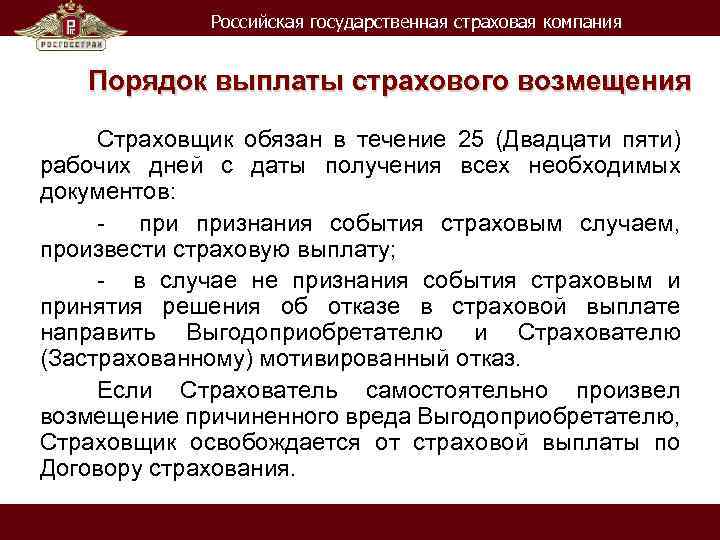

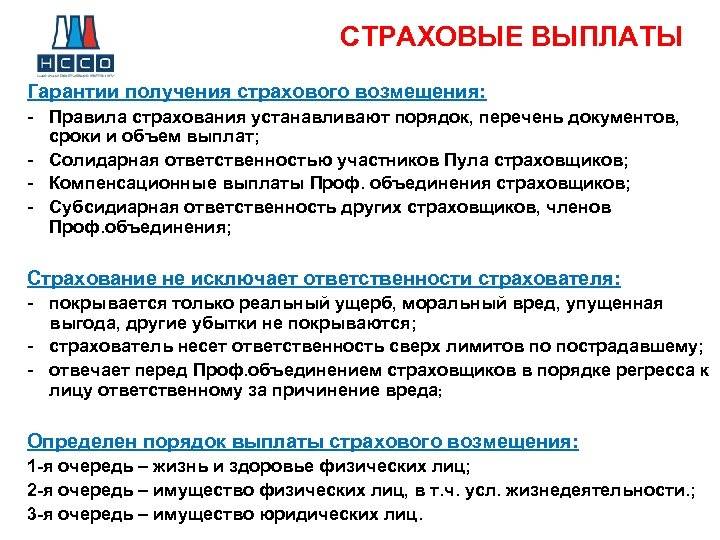

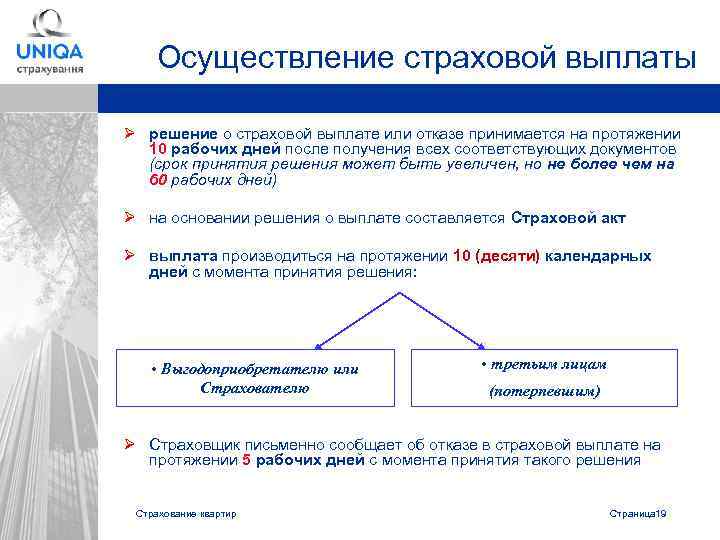

Законодательное регулирование

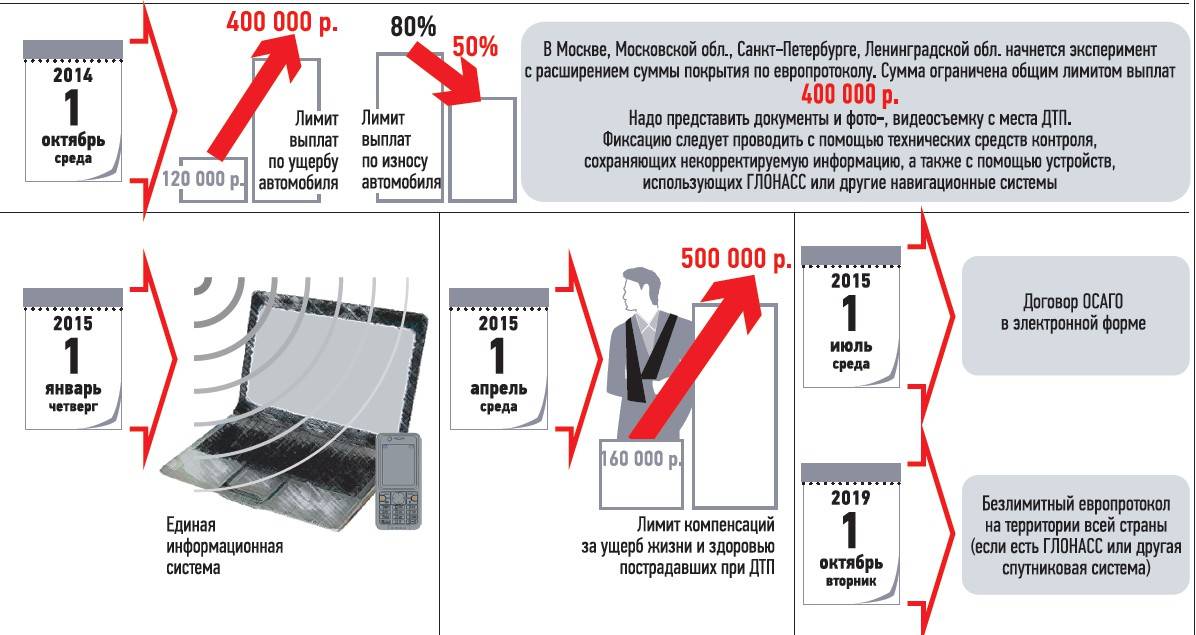

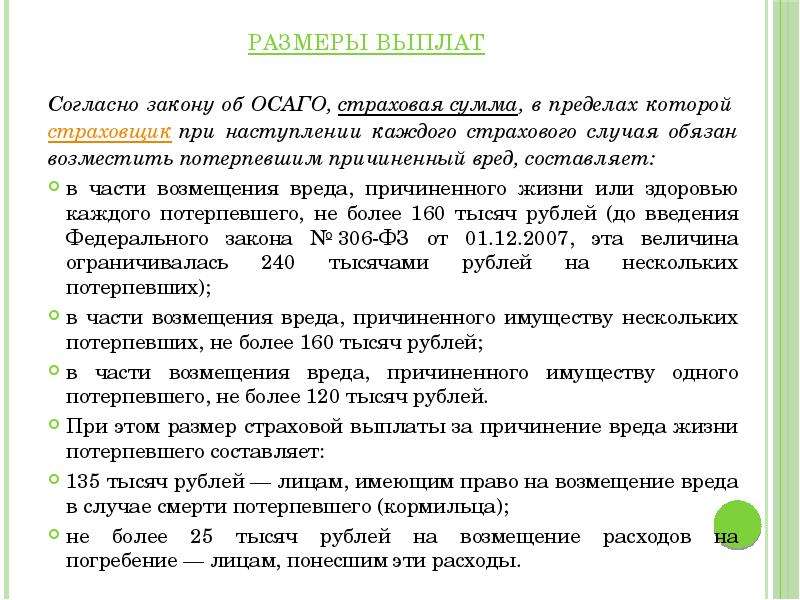

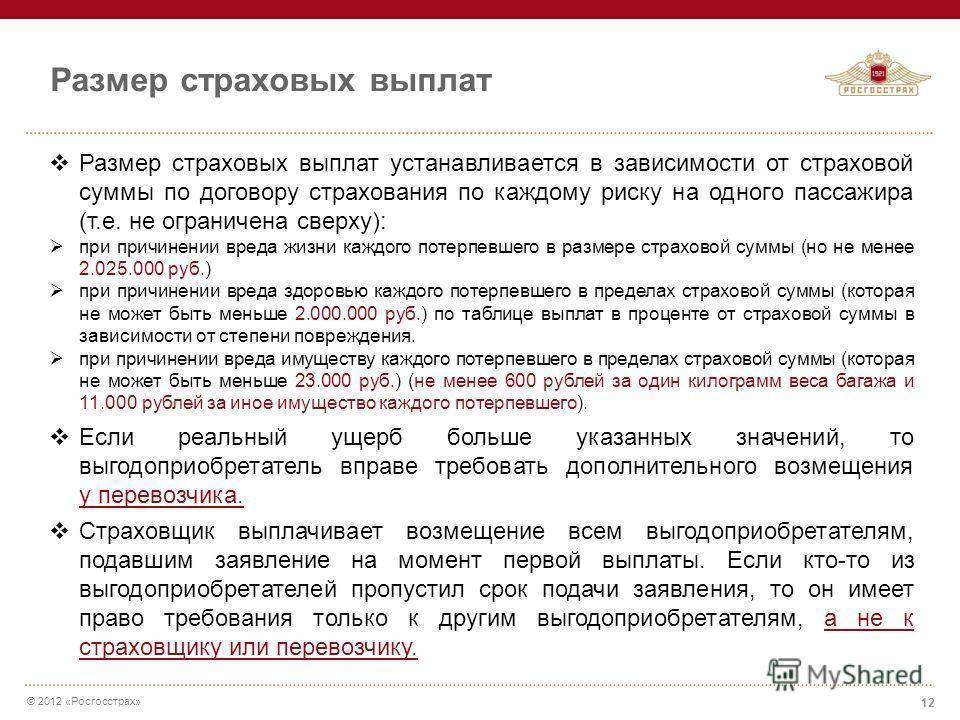

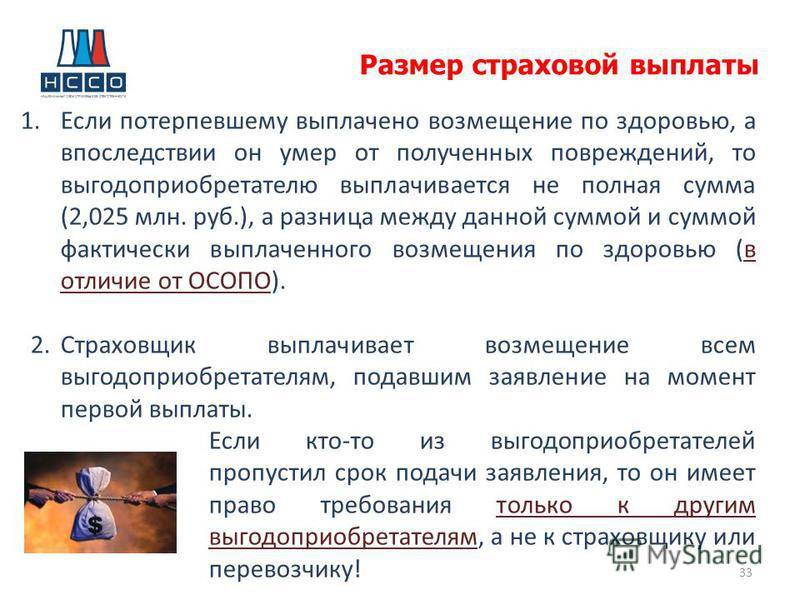

До внесения изменений в Федеральный закон № 40 01 апреля 2015 года, предельная сумма компенсации по ущербу здоровью и жизни составляла 160 тыс. руб., из которых 25 тыс. руб. были единовременной выплатой на погребение. Если в ДТП гибли несколько человек, каждому из них выплачивались по 25 тысяч, а остальные деньги делились между пострадавшими.

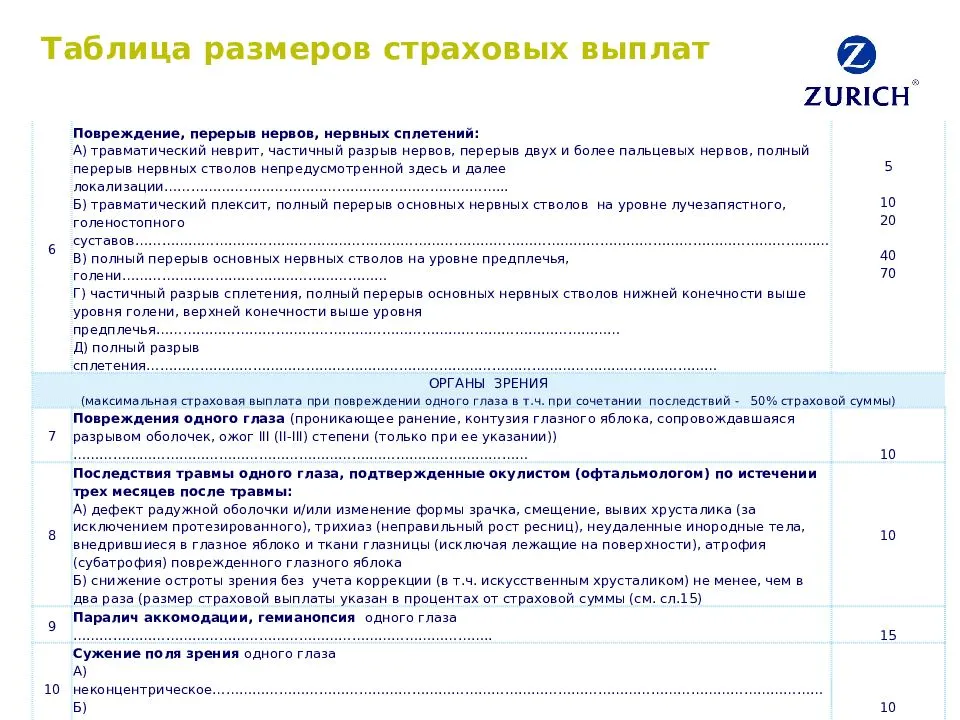

Действующая редакция закона указывает на то, что лимит выплат каждому потерпевшему составляет 500 тыс. руб., причем максимальный размер компенсации – только при самом неблагоприятном исходе – гибели человека. Размер выплат по инвалидности трех групп, ребенку и при различных травмах указан в специальных таблицах, разработанных Правительством и Министерством финансов РФ.

Максимальный лимит

Сумма ущерба при аварии оценивается экспертом и не может превышать определенный порог.

Максимальная сумма регламентируется статьей 7 Федерального закона № 40:

- До 500 000 руб. может возместить страховая компания виновника по причинению вреда жизни или здоровью пострадавших.

- До 400 000 руб. покрывается причиненный ущерб имущественного характера.

- До 100 000 руб. возместят сторонам, оформившим Европротокол (максимальный размер для жителей Москвы и области и Санкт-Петербурга и области составляет 400 000 рублей). Помимо соглашения обязательно заполните извещение о ДТП.

Обратите внимание, что эти значения являются максимальным порогом. Выплата именно в таком размере законодательством не гарантируется

На итоговый размер страховки влияет ряд факторов, таких как:

- процент повреждений;

- стоимость имущества;

- степень получения травм;

- условия действующей страховки.

Если выплаченная сумма не покроет ущерб, оставшуюся часть виновник ДТП обязан выплатить из собственного кармана (как добровольно, так и через суд).

Если страховая занизила итоговую сумму компенсации, собственник поврежденного автомобиля может прибегнуть к услугам независимой экспертизы.

Вы можете уточнить максимально возможный платеж по приобретенному вами полису на сайте РСА.

Что делать, если возмещения не хватает?

Если размера компенсации не хватает даже на частичное восстановление, необходимо написать заявление на получение акта о страховом случае на руки. Проводят повторную экспертизу и сравнивают результаты оценки сотрудников страховой компании и независимого специалиста. В п.71 Правил ОСАГО указано, что по требованию страхователя, страховщик должен выдать ему экземпляр документов по страховому случаю. Обычно при сравнении данных обнаруживают следующие нарушения:

- Занижают стоимость нормочаса и рыночную цену запчастей.

- Учитывают не все виды восстановительных работ.

- Некоторые повреждения вообще не указаны в документах.

Далее составляют досудебное письмо-претензию, а если компания затягивает с выплатой, то и иск в суд. При повторной экспертизе к общему объему ущерба добавляют утрату товарной стоимости по причине ремонта. Она также подлежит взысканию. Чтобы компенсировать все убытки на ремонт, следует сохранять все квитанции и предоставить их в суде. Все восстановленные платежные документы будут служить показателями реальных затрат. Получению полноценной компенсации способствует осведомленность страхователя. Владельцам автомобилей следует тщательно изучать условия страхового договора и соблюдать правила. При оформлении необходимо следить за тем, чтобы в документах не было ошибок при внесении личных данных и информации полиса. При возникновении спорных вопросов, страховые организации стараются урегулировать их до суда, потому что по ходу рассмотрения дела ее расходы значительно возрастут. К затратам добавится не только оплата проведения оценочной экспертизы, но сумма, которую потратил потерпевший на судебные издержки.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Если не устраивает сумма выплаты по ОСАГО

Обязательное автострахование по своей сути должно гарантировать каждому водителю возможность получить компенсацию за ущерб, нанесенный другим автовладельцем в результате ДТП. Однако на практике, чтобы получить необходимую компенсацию, приходится бороться со страховой компанией.

Очень часто оценщики страховой компании намеренно занижают стоимость ремонта, не замечают скрытых повреждений. И хоть методика по расчету компенсации едина для всех, но вводные данные туда заносятся как раз на основе экспертной оценки, поэтому очень часто водители получают компенсацию в 1,5-2 раза ниже рыночной стоимости ремонта.

Если у вас есть сомнения в том, что вам занизили выплату, то придется прибегнуть к услугам независимых экспертов. И если разница в их оценке и оценке экспертов страховой компании составит более, чем 10%, можно готовить документы для судебного разрешения конфликта. Перед обращением в суд стоит написать досудебную претензию страховщику, очень часто уже на этом этапе (понимая решимость клиента) страховая соглашается идти на диалог и начинает «торговаться». Если предложенные условия вас устраивают, то соглашайтесь. Если нет, оплачивайте госпошлину и идите в суд. Кстати, в исковое заявление в обязательном порядке стоит вписать все понесенные вами расходы, в том числе и на независимую экспертизу.

Какие документы приложить к заявлению

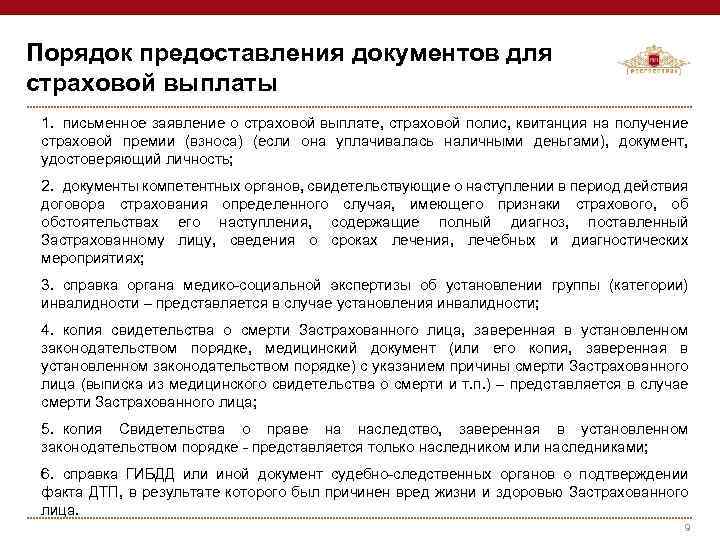

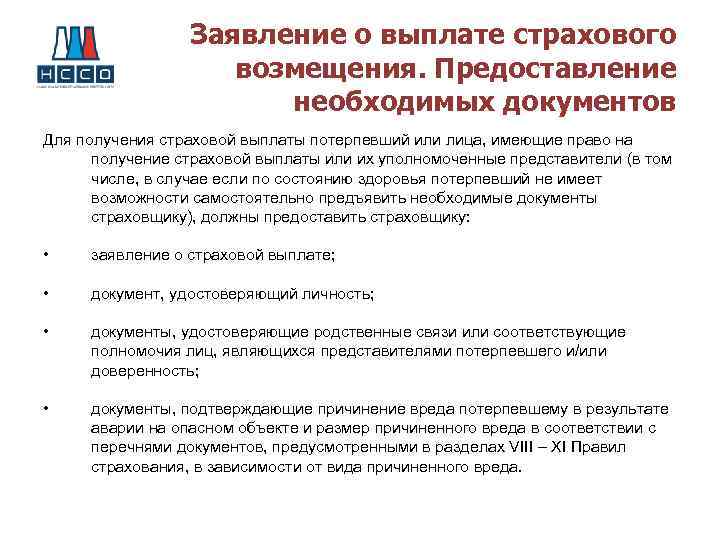

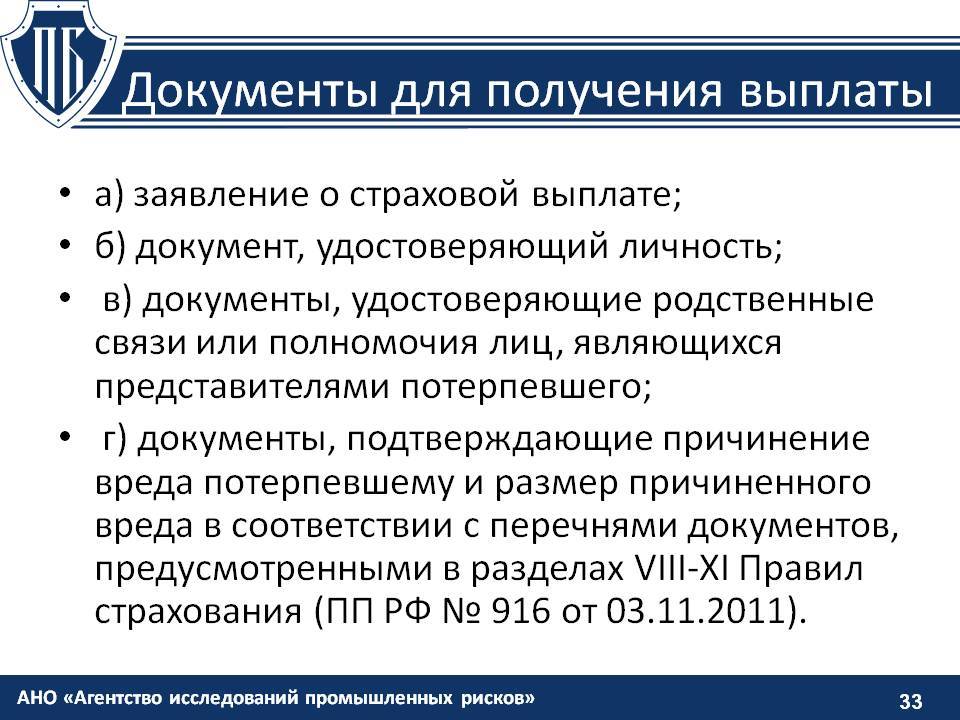

При обращении в страховую компанию с заявлением о компенсационной выплате потребуются следующие документы:

- Справка о ДТП, выдаваемая сотрудниками ГИБДД при оформлении аварии.

- Копия административно-процессуального документа (протокол, определение, постановление).

- Копия документа, удостоверяющего личность заявителя (паспорт).

- Копии документов на автомобиль: ПТС, СТС, диагностической карты.

- Документы, подтверждающие право на получение страховой выплаты (оригинал полиса ОСАГО).

Дальнейший перечень изменяется в зависимости от обстоятельств произошедшего и характера причиненного вреда.

Важно отметить, что страховая компания не вправе требовать документы, не предусмотренные ФЗ «Об ОСАГО»

Имущественный ущерб

При причинении ущерба имуществу потребуются следующие документы:

- Подтверждающие наличие права собственности.

- Доказывающие появление непредвиденных расходов, вызванных произошедшим ДТП.

Вред жизни здоровью

При причинении вреда жизни и здоровью людей дополнительно прилагаются:

- Справка из медицинского учреждения, фиксирующая характер и размер причиненного вреда. При получении инвалидности, требуется соответствующее заключение.

- Заключение медицинского эксперта.

- Свидетельство о потере дохода в результате полученного вреда здоровью или смерти.

- Свидетельство о смерти.

В случае гибели участника ДТП его правопреемники должны представить документы, подтверждающие наличие у них соответствующих прав. Организатор похорон также может получить возмещение при наличии квитанций или чеков.

Документы при оформлении ДТП

Если между сторонами аварии не возникло никаких разногласий и оба не хотят ждать сотрудников ГИБДД в таком случае используется бланк оформления ДТП, который выдается страховой компанией при оформлении полиса ОСАГО. Иначе его называют Европротокол. Его используют только если в аварии нет пострадавших, у обеих сторон есть действующие полиса ОСАГО, вред причинен только имуществу и ущерб не превышает 400000 рублей (для Москвы).

Подробнее о Европротоколе

Справка о ДТП

Также, в число ДТП входит наезд на препятствие. Имеется ввиду, что при таком происшествии, транспорт наехал или ударился о неподвижный предмет. Например, на ограждение, деревья, столбы, открытая дверь близстоящего автомобиля и прочее. Оформление ДТП при наезде на препятствие возможна как с сотрудниками ГИБДД, так и без их участия.

Порядок оформления ДТП сотрудниками ГИБДД приблизительно следующий:

1выясняются сведения:

ФИО и другие данные водителя,

сбор данных свидетелей,

перечень полученных ТС повреждений.

2составляет протокол осмотра места происшествия,

3оформляет справку о ДТП по форме №154,

4составляет схему ДТП,

5составляет протокол осмотра и проверки технического состояния машины,

6составляет протокол контроля трезвости водителей.

Процедура оформления ДТП без инспектора может быть осуществлена, только если в аварии не пострадали люди, участники ДТП не имеют претензий относительно причиненного вреда имуществу друг друга.

Если же участником аварии выступает лишь одно лицо, то вызов инспектора ГИБДД на место ДТП для фиксации аварии обязательно.

Оформление дорожно-транспортного происшествия очень трудоемкий процесс, на который уходит приличное количество времени. Чтобы узнать как сэкономить его и не остаться в аварии крайним обратитесь к квалифицированному специалисту, который подробно ответит на все ваши вопросы.

Какой порядок действий при ДТП?

немедленно остановитесь, включите аварийку;

выставите знак аварийной остановки на расстоянии в 15 м от ТС в населенном пункте, 30 м от ТС вне населенного пункта;

если есть пострадавшие, окажите первую медицинскую помощь и вызовите карету скорой помощи;

вызовите инспектора ГИБДД;

до приезда инспектора не перемещайте ваше ТС;

запишите все обстоятельства аварии, повреждения авто, а также, данные свидетелей аварии;

при составлении протокола инспектором убедитесь в том, что все повреждения указаны;

зафиксируйте данные виновника.

В каких случаях можно съехать на обочину?

Если в аварии нет пострадавших людей, а вред нанесен только имуществу.

Какие действия должны зафиксировать участники ДТП?

положение ТС,

повреждения ТС,

данные свидетелей ДТП.

Что делать, если обстоятельства ДТП у участников вызывают разногласия?

Необходимо записать фамилии и адреса очевидцев и сообщить о случившемся в полицию для получения указаний сотрудника полиции о месте оформления дорожно-транспортного происшествия. Обязательно зафиксировать положения ТС на фото или видео.

Как поступать, если обстоятельства ДТП не вызывают разногласий?

Вызывать сотрудника полиции необязательно. В этом случае водители могут:

оформить документы о ДТП на ближайшем посту ДПС или в подразделении полиции;

заполнить бланк извещения о ДТП;

не оформлять документы о ДТП, если пострадали только участники ДТП.

В каком случае можно оформить бланк извещения о ДТП?

Если в аварии нет пострадавших, у обеих сторон есть действующие полиса ОСАГО, вред причинен только имуществу и ущерб не превышает 400000 руб.

Входит ли наезд на препятствие в число ДТП?

Да, входит.

Какой порядок оформления ДТП сотрудниками ГИБДД?

выясняются сведения;

составляется протокол осмотра места происшествия;

оформляется справка о ДТП по форме №154;

составляется схема ДТП;

составляется протокол осмотра и проверки технического состояния машины;

составляется протокол контроля трезвости водителей.

Если участником ДТП является одно лицо, обязателен ли вызов инспектора?

Да, обязателен.

Что делать при отказе

Первое, что необходимо сделать, – выяснить, в чем конкретно состоит причина отказа. Далее следует отталкиваться от полученных данных. Так, срок подачи заявления может быть восстановлен, если гражданин представит документы, подтверждающие, что он никак не мог обратиться в страховую компанию по весомым и непреодолимым обстоятельствам.

Если причина отказа была в неполном либо неправильном пакете документов, нужные бумаги следует донести либо переоформить молниеносно. Доказательством, что указанные повреждения транспортного средства были им получены именно в данном ДТП, станет оценка независимого, не работающего на данную страховую компанию эксперта. Но обращение к такому специалисту требует согласования со страховой, иначе результаты экспертизы могут быть не приняты.

Когда причина отказа совершить выплату явно не связана с какими-то неверными действиями пострадавшего в ДТП, то ему остается только жаловаться на неправомерные действия страховой компании. Первое, что следует сделать – потребовать официального отказа, заверенного подписями и печатями организации. Уже на этом этапе страховщики могут изменить свое решение/выплатить причитающиеся денежные средства. Если они этого не сделают – бумага все равно пригодится впоследствии.

Следующий шаг на пути отстаивания своих прав – обращение в Российский Союз Автостраховщиков/Центробанк. Жалобу в обе эти организации следует подать электронным образом, отправить по почте либо оставить при личном визите. Несмотря на большой срок рассмотрения (до 30 дней), такие жалобы обычно весьма результативны, поскольку санкции РСА/ЦБ к страховым компаниям весьма суровые.

Если такие меры не дали результата, для получения страховой выплаты по ОСАГО, необходимо направить страховщику досудебную претензию с указанием всех требований и претензий к нему. В суде этот документ потребуется для подтверждения того, что истец предпринимал попытки досудебного урегулирования сложившейся ситуации. При личном вручении претензии необходимо получить документальное подтверждение, что она принята, при отправке почтой желательно выбрать отправление в виде заказного письма с уведомлением.

Следующий этап – судебное обращение с исковым заявлением. Составление заявления рационально доверить опытному юристу. По судебному решению со страховой компании реально будет взыскать не только собственно страховые выплаты, но также компенсацию морального вреда/услуг юриста. Взыскиваются средства через службу судебных приставов/банк, управляющий расчетным счетом страховщика.

Выплаты, если страховая отказала или недоплатила

Выше мы рассмотрели вполне стандартную ситуацию по ОСАГО, когда Вы обращаетесь в страховую с определёнными требованиями, и она их удовлетворяет. А вот если страховщик отказывает в удовлетворении таких требований или исполняет их не полностью, то тогда Вам могут быть положены дополнительные выплаты ко всем вышеперечисленным. Но при определённых условиях.

Дело здесь в законодательстве 2021 года о защите прав потребителей и Гражданском кодексе, которые предусматривают дополнительные “бонусы”, именно поэтому дела по страховым компаниям так любят автоюристы и даже выкупают их у потерпевших в ДТП.

Итак, что это за “бонусы”?

Неустойка за просрочку

- сколько: 1% от суммы выплаты ущерба за каждый день просрочки,

- в каких случаях: если просрочка имела место,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

По правилам у страховой компании есть 20 дней после подачи полного пакета документов на выплату возмещения ущерба либо направление на ремонт. После истечения этого срока начинается просрочка.

То есть, фактически неустойку можно получить по истечении 20 дней во всех 3 ситуациях:

- отказ в выплате – тогда 1% начисляется с 21 дня от подачи документов и до подачи иска в суд или досудебной претензии,

- просрочка выплаты – истребуется с 21 дня и до факта удовлетворения возмещения (обычно сумма получается небольшая),

- недостаточная сумма выплаты – тогда считается разница между фактической суммой ущерба и того, что оплатила страховая компания, и уже с разницы высчитывается 1% за каждый день с 21 дня.

Здесь достаточно много тонкостей, начиная с простого наличия доказательства о том, что документы Вы подали, и отсчёт срока для выплаты вообще начался и заканчивая уменьшением неустойки. Все их Вы можете рассмотреть в нашей статье о ситуациях, когда страховая отказывает в выплате.

Моральный вред

- сколько: символическая сумма (обычно от 1 000 до 10 000 рублей),

- в каких случаях: если Вы докажете наличие моральных страданий,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

Моральный вред – очень спорный вопрос в любых судах. Дело здесь в том, что судебная практика 2021 года очень строго оценивает причинённые Вам в результате несвоевременной выплаты, отказа страховой или недостаточной выплаты моральные страдания и чаще всего уменьшает сумму в разы. Обычно такие суммы варьируются от тысячи до 10 тысяч рублей.

Штраф страховой в пользу истца

- сколько: 50% от общей суммы иска,

- в каких случаях: только по суду,

- как получить выплату после ДТП: изложив соответствующее требование в исковом заявлении.

Да-да, штрафы бывают не только административные, но и гражданские – то есть в пользу истца. В данной ситуации штраф положен за отказ от досудебного урегулирования вопроса. И это ещё более тонкая выплата по ОСАГО после аварии, нежели перечисленные выше, которую можно получить не всегда, но часто.

Как Вы уже наверняка поняли, выплата штрафа возможна только в результате её назначения судьёй, потому как штраф именно за отказ от досудебного урегулирования вопроса с возмещением вреда. Часто бывает так, что страховая до последнего надеется, что Вы не подадите иск в суд, но, получив повестку, буквально за день до суда выплачивает все возмещения по иску. Здесь ничего не поделать – страховая исполнила свои обязательства и избежала штрафа.

Но даже если такое не случится, то, как и в обстоятельствах с неустойкой, судья вправе уменьшить размер штрафа, и чёткие 50% в законе для него не помеха. И аналогично размер может быть уменьшен в несколько раз.

И снова судебная практика:

Документы для подачи в СК

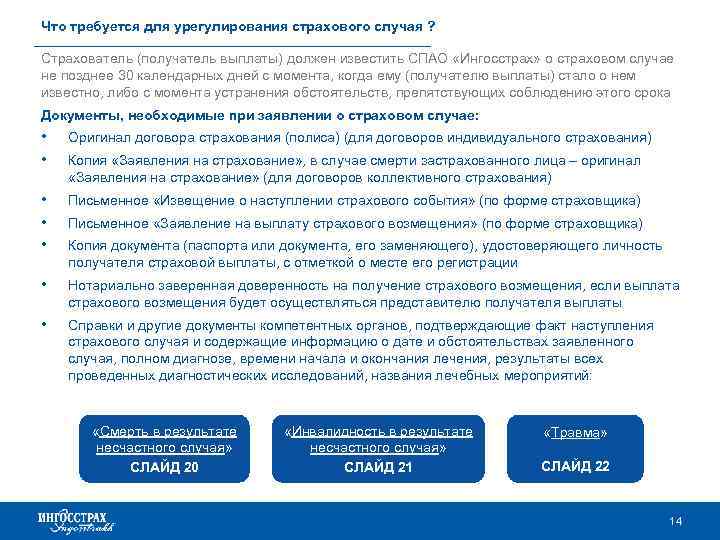

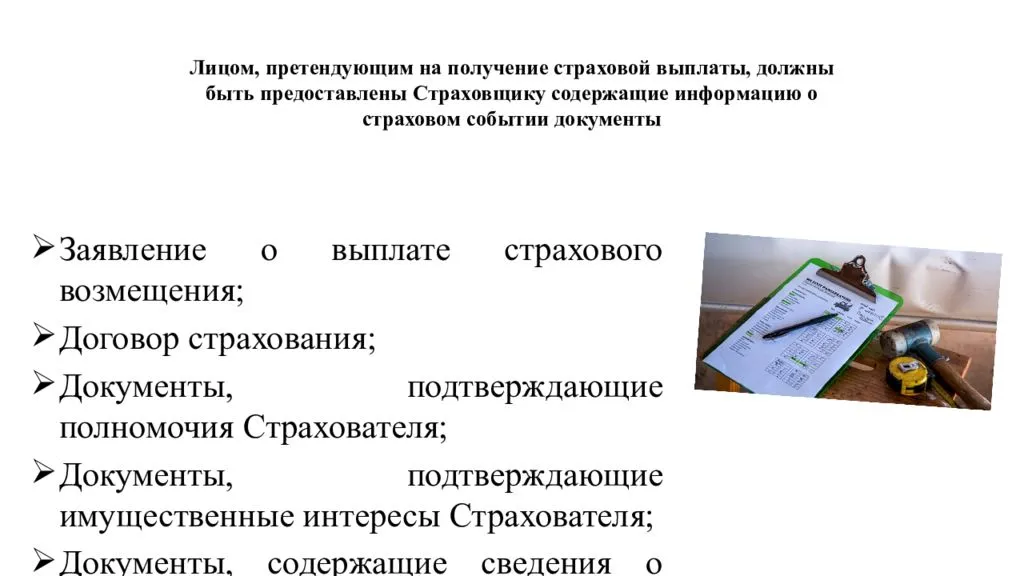

Для получения выплаты от СК по ОСАГО в компанию согласно п. 44 Правил страхования автогражданской ответственности от 07.05.2003 г. необходимо предоставить перечень документов для страховой выплаты по ОСАГО:

- Заверенную копию паспорта;

- Свидетельство о регистрации ТС (СТС) или паспорт ТС (ПТС);

- Реквизиты счета, на который страховая должна будет перечислить компенсационную выплату;

- Заявление о страховой выплате;

- Справку о ДТП, выданную сотрудником ГИБДД;

- Извещение о ДТП;

- Копии протокола и постановления (если составлялись) об административном правонарушении;

- Копию определения об отказе в возбуждении административного дела (если составлялось).

Важно помнить, что помимо перечисленных документов в страховую компанию для проведения экспертизы представляется и поврежденное ТС или его остатки

Как получить выплаты если соглашение еще не подписано?

Всё просто – ничего не подписывать и ждать установленных законом сроков на выплату страхового возмещения по ОСАГО.

Рассмотрим алгоритм действий:

- Если вам настойчиво предлагают подписать соглашение – не спешите с принятием решения. Лучше попросите агента дать вам документ для подробного ознакомления в спокойной обстановке дома (а не в офисе страховщика, под взглядом менеджеров). Изучите все пункты соглашения, а лучше дайте его прочитать юристу. Можно даже прийти в офис страховщика с представителем, закон этого не запрещает.

- Если условия соглашения об отступном вам не подходят, вежливо отказывайтесь заключать сделку. В конце концов, закон позволяет выбирать – это не обязаловка для потерпевших!

- Закажите независимую экспертизу повреждений автомобиля после ДТП. Она установит точную сумму, в которую вам обойдется ремонт. На 99% страховщик сильно её занизит, так что нет смысла соглашаться с предложенным вариантом.

- Если истёк 20-дневный срок на оплату или выдачу направления на ремонт, нужно составить и подать заявление о разногласиях – направьте его почтой, в электронном виде или в офисе СК под роспись.

- Обратитесь с заявлением к финансовому уполномоченному (с теми же требованиями) с просьбой повлиять на ситуацию.

- При неудовлетворительном для вас результате обратитесь с иском в суд.

Запомните, что нужно действовать в своих интересах, а не идти на поводу у страховой, чья цель обезопасить себя от претензий клиента по допвзысканиям.

Выплата по ОСАГО при повреждении автомобиля

Страховая выплата рассчитывается исходя из заключения экспертизы. При несогласии с результатами, которые дала СК, страхователь может провести независимую экспертизу и обратиться в суд. Последовательность действий:

- Потребовать заключение у страховщика.

По “Закону об ОСАГО” страхователь вправе требовать результаты экспертизы, проведенной страховой компанией.

- Провести независимую экспертизу.

Следует провести независимую экспертизу, которая докажет, что выплаченной компенсации не хватает на полноценный ремонт.

- Обратиться в суд.

Страхователь может составить досудебную претензию (в последующем она будет нужна для суда). Это нужно сделать в течение 20 дней после выплаты заниженной суммы. Если страховщик никак не реагирует можно воспользоваться услугами автоюриста и обратиться в суд.

Если экспертиза показала, что автомобиль не подлежит восстановлению (тотальная гибель ТС), страховая компания выплачивает сумму стоимости автомобиля на момент ДТП (максимум 400 000 рублей) за вычетом стоимости годных остатков.

Под полной гибелью понимаются случаи, при которых ремонт поврежденного ТС невозможен, либо стоимость ремонта равна стоимости имущества на момент наступления страхового случая.

Как быть, если максимальной компенсации недостаточно для ремонта авто?

Стоимость ремонта дорогих авто после серьезной аварии, как правило, значительно выше даже максимально возможной компенсации. По закону страховщик не может выплатить больше установленного максимума. Но как быть пострадавшей стороне, если выплаченного недостаточно для полноценного ремонта?

В этом случае пострадавшей стороне пригодится расчет стоимости ущерба, проведенного экспертом, на основании которого можно требовать с виновника аварии недостающей суммы.

Для начала можно попытаться решить вопрос в досудебном порядке, отправив соответствующее письмо виновнику, с требованием покрыть недостающую разницу собственными средствами. В большинстве случаев, не желая ввязываться в судебные разбирательства, виновники ДТП соглашаются возместить ущерб. Если пострадавшая сторона получит отказ, или ответа не будет вовсе, можно собирать документы для подачи иска в суд.

Пострадавшей стороне необходимо подготовить:

- Документ о страховом случае (справка о ДТП, европротокол);

- Документы на поврежденное ТС;

- Документы, чеки, договоры, подтверждающие претензию и понесенный ущерб;

- Экспертное заключение о стоимости необходимого ремонта;

- Протокол о ДТП и другие справки, подтверждающие факт причастности ответчика к понесенному ущербу;

- Квитанция об оплате госпошлины;

- Исковое заявление.

Подавать заявление необходимо в суд по месту жительства виновника ДТП. Споры на сумму до 50 тыс. решаются через мировой суд, а при исках на большую сумму – подаются в районный суд.

При достаточном перечне подтверждающих документов суд принимает решение в пользу пострадавшей стороны. Если разбирательство затягивается, и виновный старается избежать взыскания, можно подавать дополнительное ходатайство о назначении выплаты за моральный ущерб.

Виды компенсаций: выплаты и натуральное возмещение

В соответствии с положениями Федерального закона «Об ОСАГО», страховая компания обязана компенсировать причиненный ущерб путем ремонта транспортного средства или выплаты денежных средств. По этому признаку можно разделить страховые компенсации на 2 вида: денежные и натуральные.

Приведенное разделение является условным, и в законе данные термины не используются.

Согласно ст. 12 ФЗ «Об ОСАГО» ремонт транспортного средства является приоритетным способ компенсации. Для этого страховые компании должны иметь собственные мастерские либо заключать договоры с другими сервисами. Ремонт по ОСАГО в ВСК осуществляется на авторизованных сервисах станциях, соответствующих требованиям, предъявляемым правилами ОСАГО. Филиалы мастерских открыты в большинстве субъектов РФ, посмотреть их расположение и график работы можно на специальной карте с официального сайта.

В ст. 12 ФЗ «Об ОСАГО» перечислены исключения, когда страховщик должен выплатить денежные средства вместо ремонта транспортного средства:

- Автомобиль получил критические повреждения, и его ремонт нецелесообразен, либо стоимость работ превышает максимальную сумму выплаты.

- Смерть пострадавшего.

- Страховая компания не может в установленные сроки или по иным причинам выполнить необходимые ремонтные работы.

- Страхователь, здоровью которого был причинен средний или тяжкий вред, подал письменное заявление с просьбой предоставление денежной компенсации. Аналогичное заявление может быть подано водителем-инвалидом, эксплуатирующим автомобиль по медицинским показаниям.

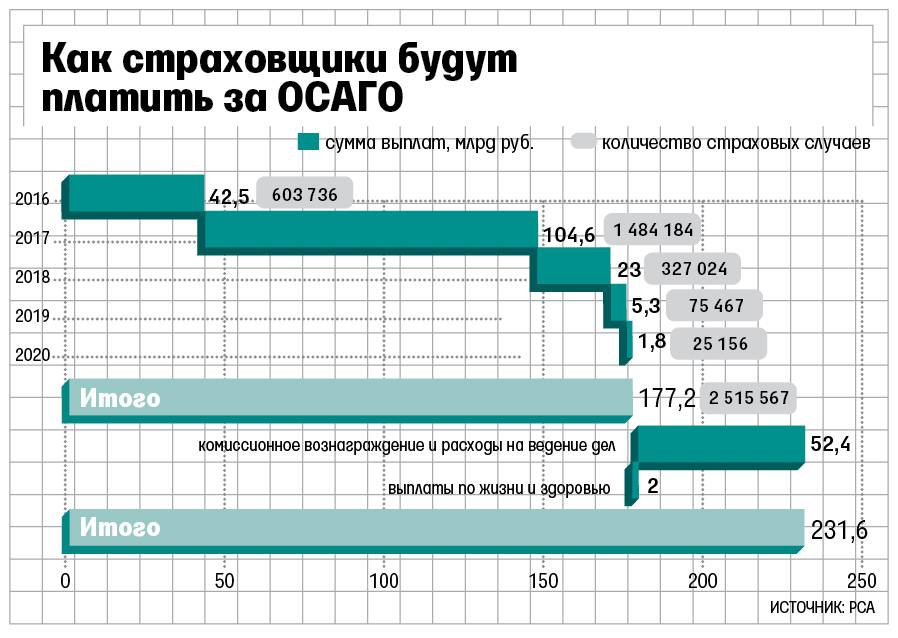

Размеры страховых компенсаций по ОСАГО в текущем году

Согласно последним изменениям в законодательстве об обязательной автогражданке, суммы страховых покрытий существенно выросли. Страховое возмещение за повреждение автомобиля сегодня составляет 400 000 рублей, а за нанесение ущерба жизни и здоровью – 500 000 рублей (№ 223-ФЗ от 21.07 14 г.).

Цифры достаточно внушительные и указывают на максимальный размер выплат. Для получения цифрового показателя компенсации учитываются множество факторов, таких, например, как:

- износ машины;

- характер повреждений;

- рыночная стоимость и пр.

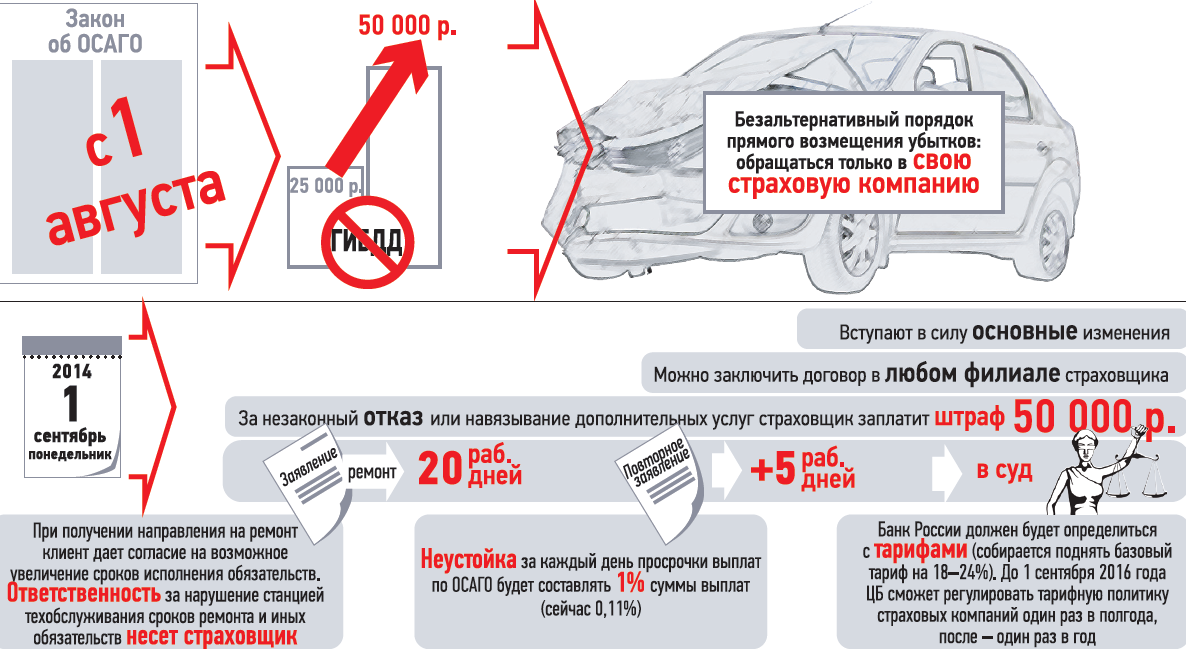

Согласно ч. 21 ст. 12 ФЗ-№ 40, выплаты производятся в рамках 20 рабочих дней со дня рассмотрения заявления страховщиком.

Важно! Ранее страхователь мог выбрать между получением денежной компенсации за повреждение автомобиля и проведением ремонтных работ. Однако с мая этого года в закон внесены поправки, согласно которым приоритет отдаётся натуральному возмещению (ФЗ-№ 49 от 28.03.2017 г.)

То есть теперь в преобладающем большинстве случаев страховое возмещение будет произведено путём организации или оплаты восстановительного ремонта повреждённого ТС.

Как помогает ОСАГО при ДТП

Если у виновника аварии отсутствует действующий полис, выплачивать компенсацию потерпевшей стороне ему придется из собственного кармана. Выплата может быть:

- Добровольной — если стороны договариваются о возмещении нанесенного вреда в досудебном порядке. В таком случае достаточно наличия расписки о взаимном отсутствии претензий.

- Через суд – если потерпевшая сторона обращается в судебные органы за получением компенсации с виновника аварии.

Наличие страховки частично избавляет виновника ДТП от денежных трат на возмещение причиненного вреда. Расчет производится на основании степени причиненного вреда с учетом максимального порога выплат.

Что делать, если отказали в выплате?

Еûø ÃÂÃÂÃÂðÃÂþòðàúþüÿðýøàþÃÂúð÷ÃÂòðõÃÂÃÂàòþ÷üõÃÂðÃÂàãâá ÿþ ÃÂáÃÂÃÂÃÂ, ò 2022 óþôàðòÃÂþòûðôõûÃÂÃÂàýõþñÃÂþôøüþ þñÃÂðÃÂðÃÂÃÂÃÂààøÃÂúþòÃÂü ÷ðÃÂòûõýøõü ò ÃÂÃÂôõñýÃÂàøýÃÂÃÂðýÃÂøàÿþ üõÃÂÃÂàÃÂðÃÂÿþûþöõýøàáÃÂ. ÃÂñÃÂðÃÂõýøõ ôþûöýþ ÃÂþôõÃÂöðÃÂàÃÂûõôÃÂÃÂÃÂøõ ôðýýÃÂõ:

- ýðøüõýþòðýøõ þÃÂóðýð, úÃÂôð ÿþôðõÃÂÃÂàøÃÂú, àÃÂúð÷ðýøõü ÃÂðüøûøø ø øýøÃÂøðûþò ÃÂÃÂúþòþôøÃÂõûÃÂ;

- ÿõÃÂÃÂþýðûÃÂýÃÂõ ÃÂòõôõýøàÃÂþôðÃÂðùÃÂÃÂòÃÂÃÂÃÂõóþ;

- þÿøÃÂðýøõ þñÃÂÃÂþÃÂÃÂõûÃÂÃÂÃÂò ôõûð àÃÂÃÂõÃÂþü ÿþÿÃÂÃÂúø ôþÃÂÃÂôõñýþóþ ÃÂõÃÂõýøàòþÿÃÂþÃÂð;

- ýþÃÂüðÃÂøòýÃÂõ ÃÂÃÂÃÂûúø, ÿþôÃÂòõÃÂöôðÃÂÃÂøõ ÿÃÂðòþüõÃÂýþÃÂÃÂàþñÃÂðÃÂõýøÃÂ;

- ÃÂÃÂõñþòðýøÃÂ, ÿÃÂõôÃÂÃÂòûÃÂõüÃÂõ ÷ðÃÂòøÃÂõûõü;

- ÿõÃÂõÃÂõýàÿÃÂøûþöõýýÃÂàôþúÃÂüõýÃÂþò.

Что такое ОСАГО без выплат

Система обязательного страхования автоответственности возникла за рубежом почти что 100 лет назад. Она позволила гарантировать пострадавшим в авариях людям получение компенсации за ущерб здоровью и имуществу. Для этого все автолюбители должны приобретать специальный полис, тем самым пополняя страховой фонд из которого и осуществляются платежи.

В нашей стране данная система была внедрена в 2002 году. При этом ее введение многие расценили ни как возможность компенсировать убытки и защитить себя от всевозможных рисков, а как очередной метод нажиться на автовладельцах. Поэтому многие стали искать способ как можно сэкономить и не оплачивать данный документ.

По перечисленным выше причинам на рынке стали появляться предложения оформить ОСАГО без выплат. Фактически это поддельный полис, куда вносятся нужные сведения. Преимуществом такой бумаги является ее низкая цена. И без возникновения ДТП навряд ли кто-то уличит владельца в наличии нелегальной бумаги.

Порядок обращения к страховщику

Заявитель должен передать документы лично или отправить по почте в адрес местоположения страховой компании или ее представительства, полномочного рассматривать данные требования.

Адрес организации можно найти в сведениях о перечне представителей страховщика, который предоставляется в момент заключения договора ОСАГО.

Сотрудник, принимая заявление, проверяет наличие представленных документов их полноту и достоверность. Если что-то вызовет сомнения или пакет документов будет недостаточным, страховщик в трехдневный срок должен об этом сообщить заявителю.

Пересылку документов можно осуществлять в электронном виде, если в иной форме не потребуется страховщиком. Формирование страховой выплаты происходит на основе представленных документов, справок сотрудников полиции и медицинских учреждений.

Обращение за выплатами

Новые правила обязали всех страхователей обращаться только в ту компанию, где они оформляли страховой полис ОСАГО – выбора теперь нет.

Несмотря на единое для всех правило, возможны частные случаи.

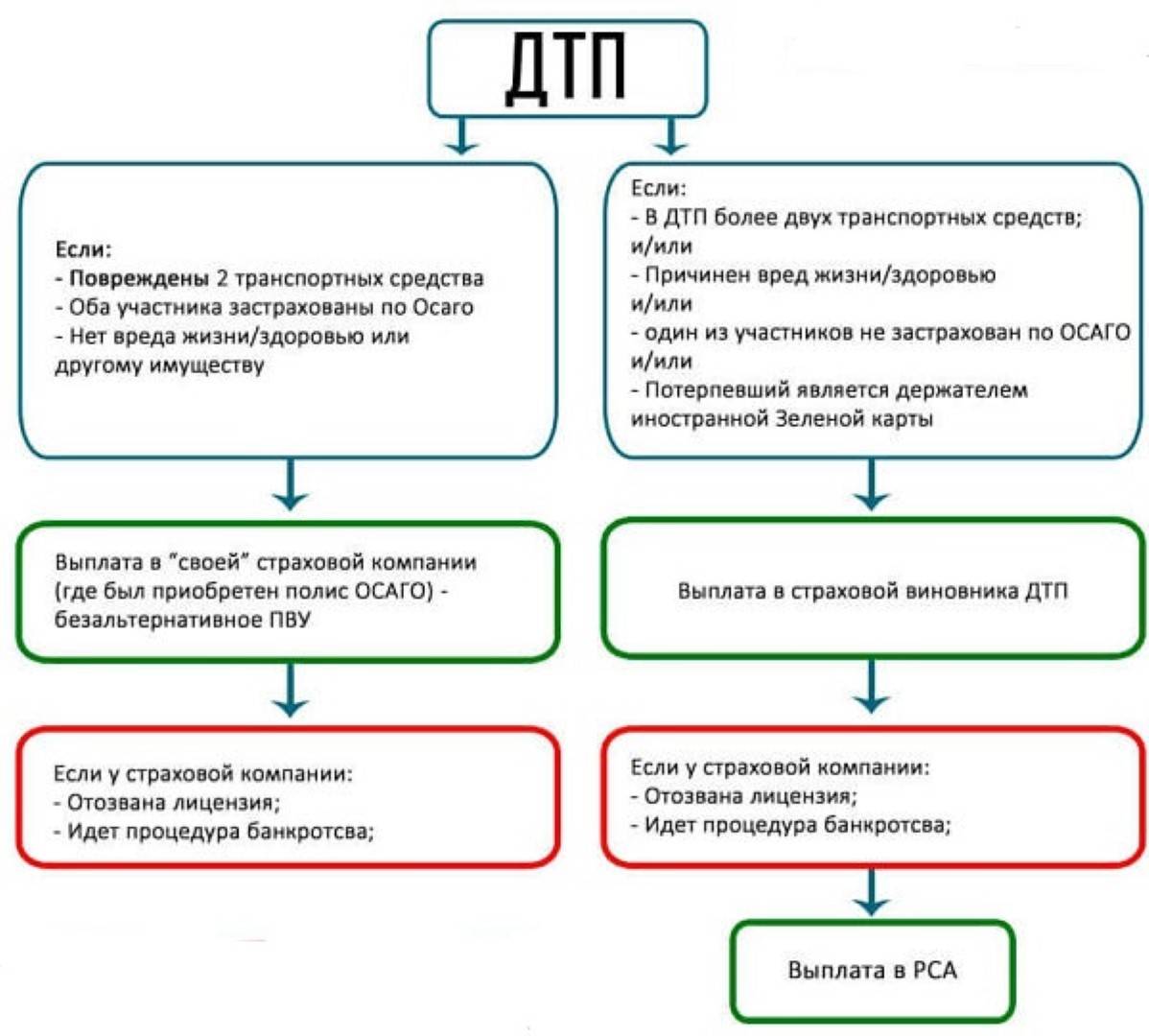

1. Обращение к своему страховщику возможно при соблюдении условий прямого возмещения убытков (ПВУ):

- в аварии пострадало 2 автомобиля;

- не нанесен ущерб здоровью участникам движения;

- у обоих водителей есть действующий полис ОСАГО на пострадавший транспорт.

2. Если какие-то пункты из данного перечня отсутствуют, то следует обращаться к страховщику виновника ДТП:

- В случае если пострадало 3 и более транспортных средств, то обращаются к страховщику виновника аварии.

- Если в результате аварии причинен ущерб здоровью, то пострадавший должен обращаться к страховщику виновника ДТП. Те же нормы применимы в случае смерти кого-то из участников движения.

3. Куда обращаться, если страховщик виновника исключен из ПВУ?

Так называемое ПВУ между участниками страховых выплат по ОСАГО – это особое соглашение о прямых выплатах всем пострадавшим. Но есть и такие компании, которые не подписали данное соглашение, следовательно, они не выплачивают по общим правилам нанесенный ущерб. Что делать, если виновник застрахован именно в такой компании?

Не нужно паниковать, а прямиком идти к своему страховщику – выплаты по ОСАГО будут сделаны, а средства будут возмещаться из фонда РСА.

Отказ страховой компании в приеме документов, по причине исключения из ПВУ, неправомерен и является поводом для подачи жалобы в РСА.

4. Отзыв лицензии или банкротство страховой компании.

Если у страховой компании отозвали лицензию на осуществление этой деятельности – прямое обращение за компенсационными выплатами в Союз Автостраховщиков, все расчеты будут производиться через эту организацию. Это же положение применимо в случае объявления компании банкротом.

Если дорожно-транспортное происшествие попадает под ПВУ, отзыв лицензии или банкротство страховой, не является поводом для отказа в страховых выплатах по ОСАГО:

- если у вашего страховщика отозвана лицензия или введена процедура банкротства – обращайтесь в страховую компанию виновника ДТП;

- если у страховщика виновника ДТП отсутствует лицензия – обращайтесь в свою страховую компанию.

Страховые компании должны произвести полагающиеся страховые выплаты по ОСАГО, которые впоследствии будут компенсированы РСА.

5. Ущерб причинен, но второй участник отсутствует – куда писать о возмещении?

Никуда, эти случаи не подпадают под страховые выплаты по ОСАГО.

6. Если у виновника обнаружен фальшивый полис ОСАГО или он вовсе отсутствует?

- Если ущерб нанесен имуществу, здесь поможет только судебное взыскание с лица, причинившего вред, других вариантов нет.

- Если нанесен вред здоровью (и/или жизни) необходимо обратиться непосредственно в РСА за компенсационными выплатами. С виновника ДТП возможно взыскание морального вреда в судебном порядке.

7. Компенсационные выплаты РСА

В соответствии с законом об ОСАГО, пострадавшим в ДТП лицам положены компенсационные выплаты от союза автостраховщиков России в счет возмещения нанесенного вреда имуществу, жизни или здоровью, в случае если их получение по договору ОСАГО невозможно:

- Если у страховой компании отозвали лицензию на осуществление этой деятельности.

- В случае объявления компании виновника ДТП банкротом.

- Виновник ДТП не установлен.

- Виновник ДТП не застрахован по ОСАГО.

Если у вас остались вопросы, или ваш случай не описан в нашей статье, то можно получить от наших специалистов бесплатную консультацию в режиме онлайн.

Можно ли оспорить отказ в выплате

Каждое ДТП и страховой случай по ОСАГО в ВСК рассматриваются отдельно, поэтому клиент получает индивидуальный ответ по своей ситуации. При несогласии с решением, следует обратиться к страховщику. Для получения официального ответа с объяснением причин отказа необходимо обратиться в филиал с соответствующим заявлением.

При отказе ВСК выдавать направление на ремонт по ОСАГО, либо выплачивать денежную компенсацию, можно попробовать обжаловать решение компании.

Для начала потребуется заключение независимого экспертного бюро: отдельно для имущественного вреда и вреда здоровью. Страховщика необходимо уведомить о месте и времени проведения экспертиз — факт явки никак на решение не повлияет.

После получения заключения составляется претензия, к ней прилагаются: страховой договор, заявление на выплату, заключение экспертов. В тексте следует указать на конкретные ошибки страховщика и заявить по ним свои требования. В течение 10 дней страховая компания должна выплатить компенсацию либо дать мотивированный отказ.

В 2019 г. появился новый институт финансового омбудсмена, к которому можно обратиться для разрешения спора со страховой компанией. Для граждан его услуги бесплатны, а заявления рассматриваются в течение месяца. Финансовый омбудсмен занимается только прямыми убытками, вопросы упущенной выгоды и возмещения причиненного морального вреда он не рассматривает. Принятое решение является обязательным для всех страховых компаний.

Решение финансового омбудсмена может быть обжаловано дальше в суд. Для этого составляется и подается иск, место определяется истцом самостоятельно

При обращении в суд важно собрать как можно доказательств и приложить их к заявлению. Принятое судом решение также может быть обжаловано в вышестоящей инстанции

Обжалуя действия страховой компании, всегда следует сначала подавать жалобу в административном порядке, а только потом в судебном.