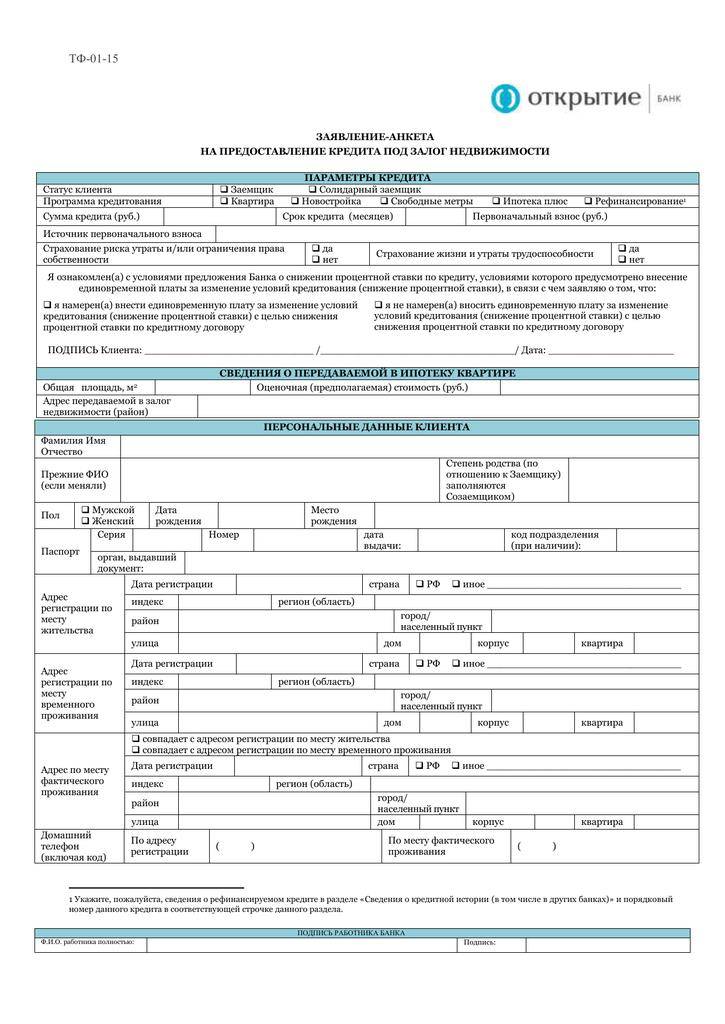

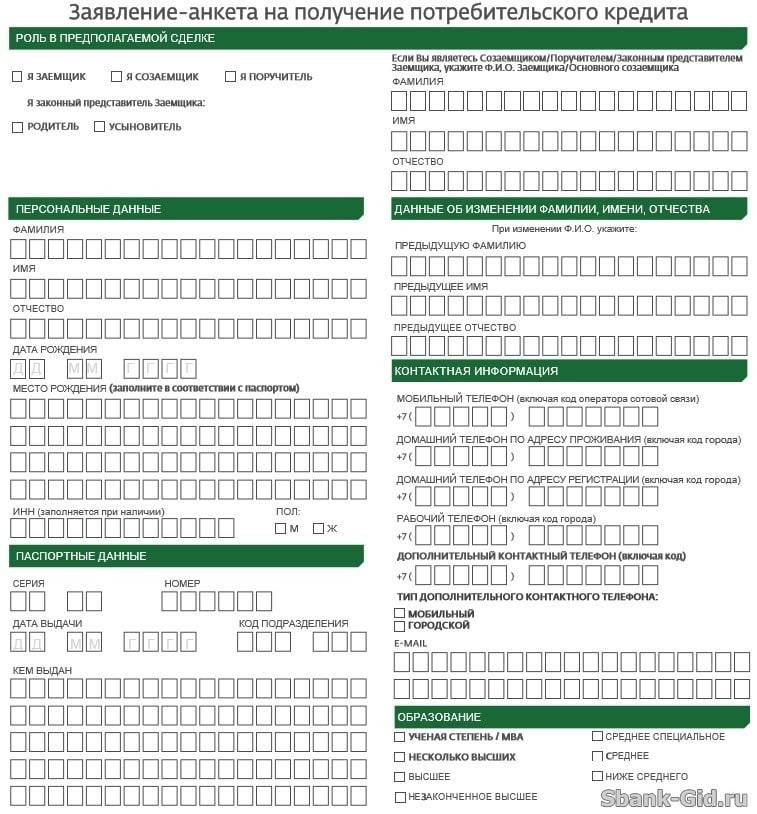

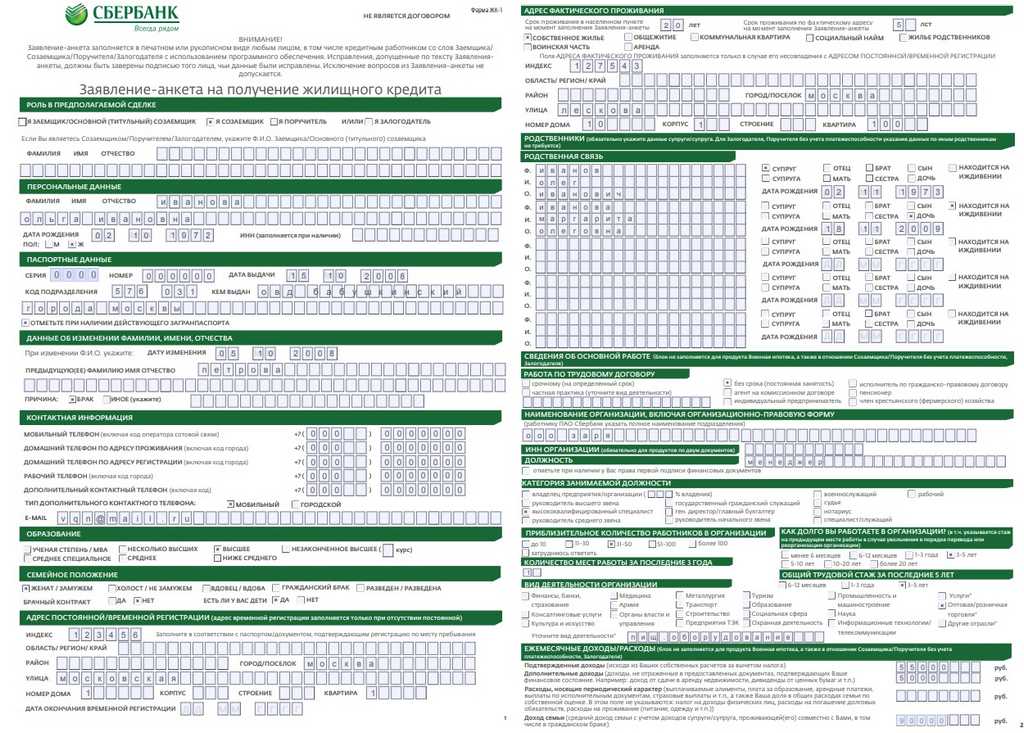

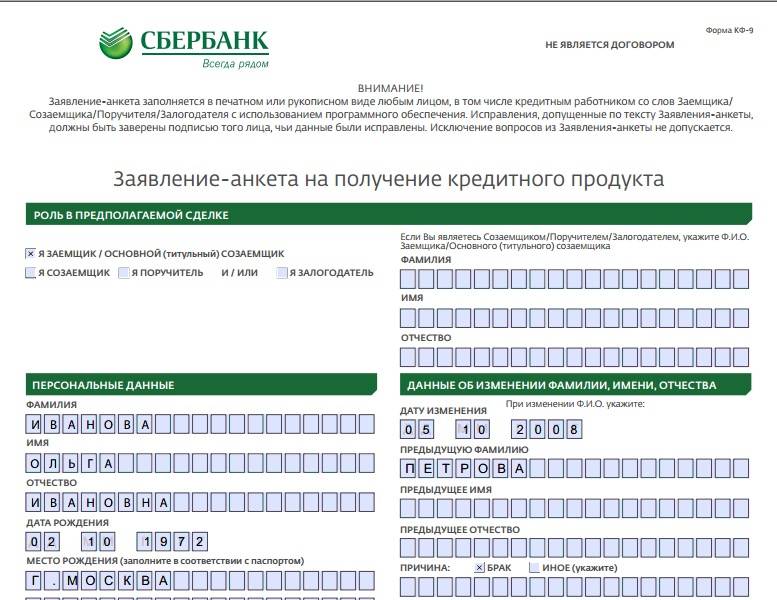

Анкета-заявление на получение кредита

Чтобы сэкономить время, бланк можно скачать здесь, распечатать, заполнить в удобной домашней обстановке.

Документ состоит из нескольких страниц, где размещены блоки вопросов. Они объединяют следующую информацию:

- Личные данные заемщика и фигурантов сделки.

- Размер, срок, назначение запрашиваемого кредита.

- Сведения о доходе, образовании, профессиональной деятельности, имуществе.

- Контакты – номера телефонов, e-mail, почтовый адрес.

Файл заявка-анкета включает бланки согласия на проверку персональной информации службами безопасности банка, данные по объекту недвижимости. Форму заполняют все участники договора.

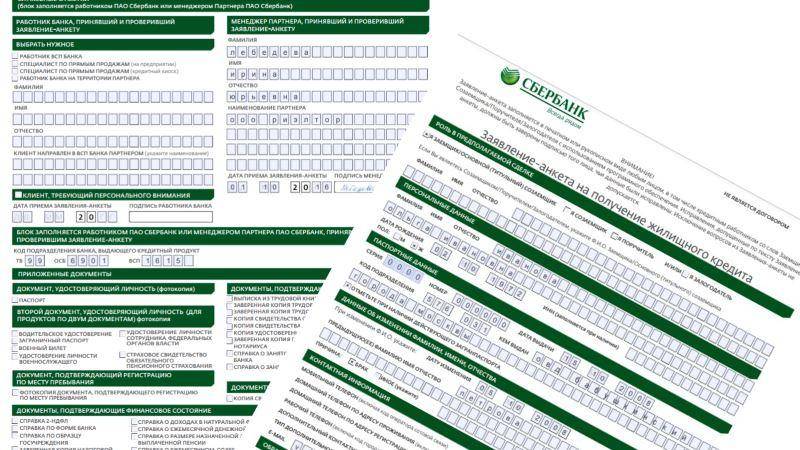

Анкету может заполнить и сотрудник банка со слов заемщика. После ее распечатывают, потенциальный клиент проверяет все сведения и подписывает документ.

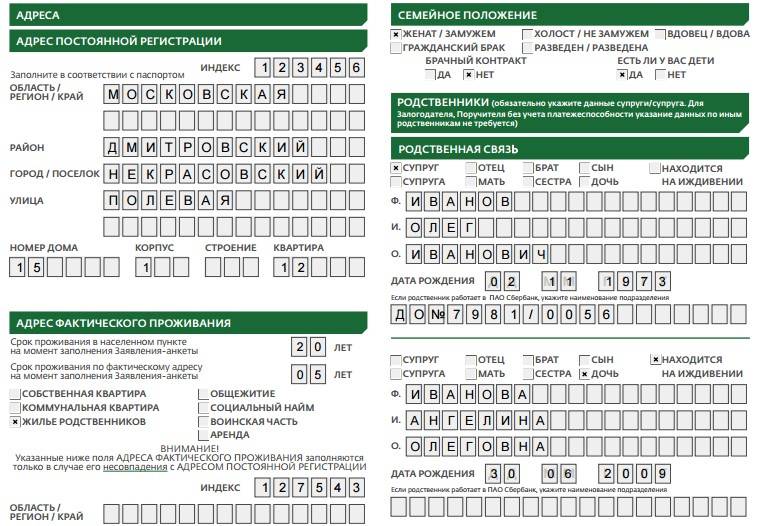

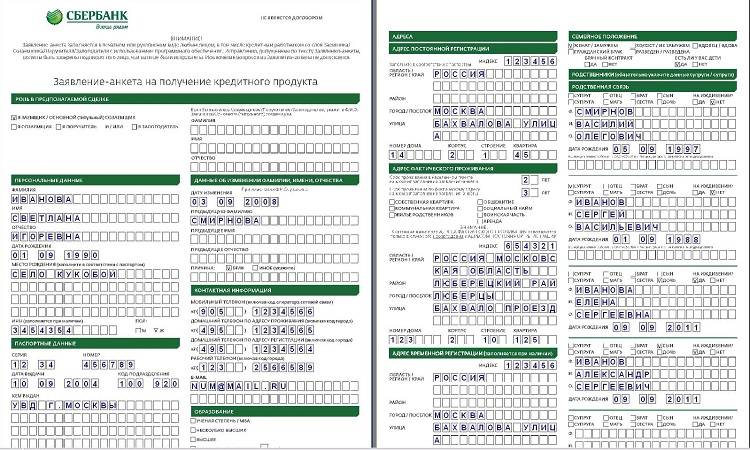

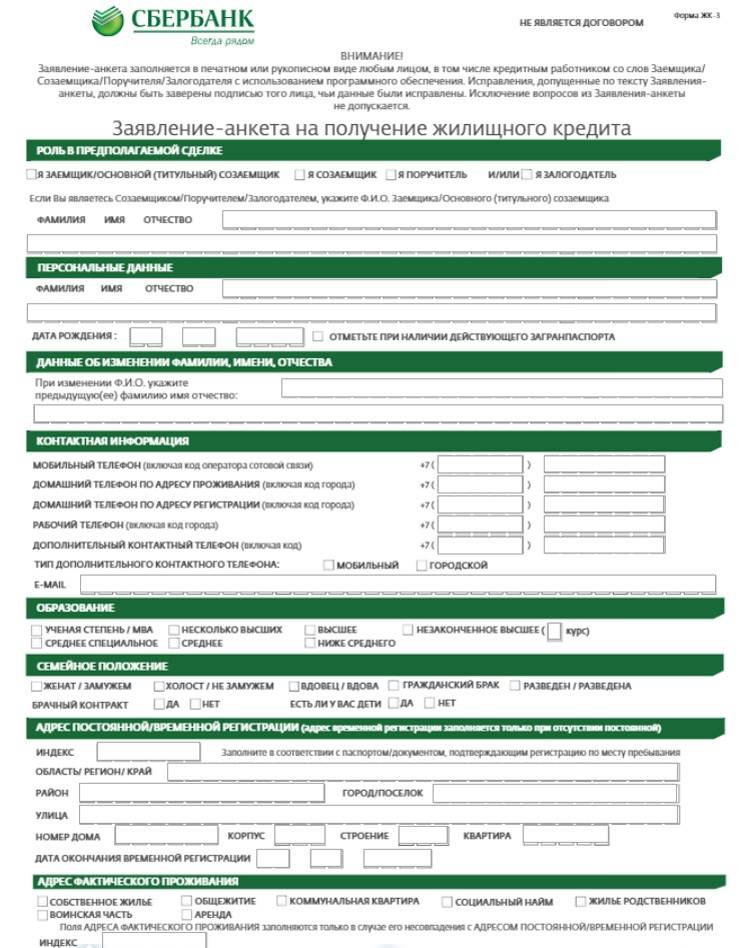

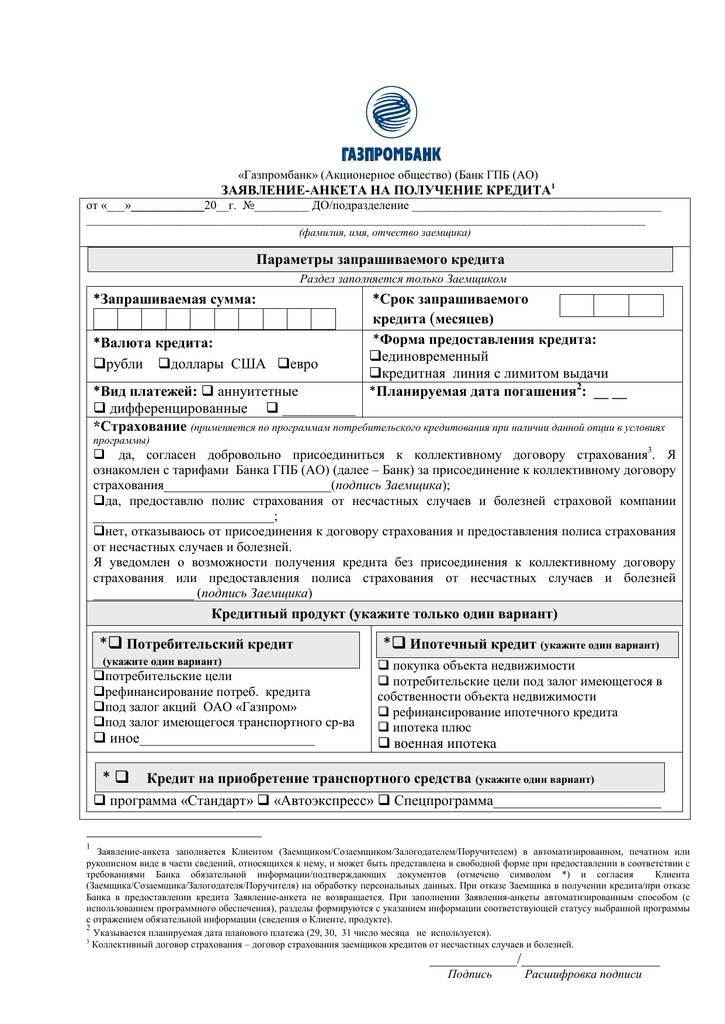

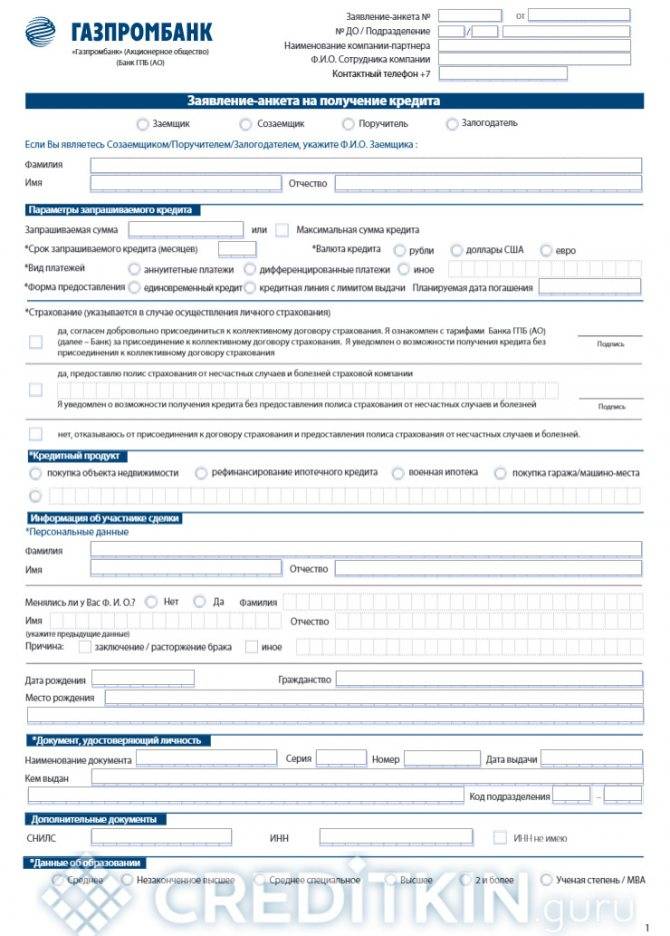

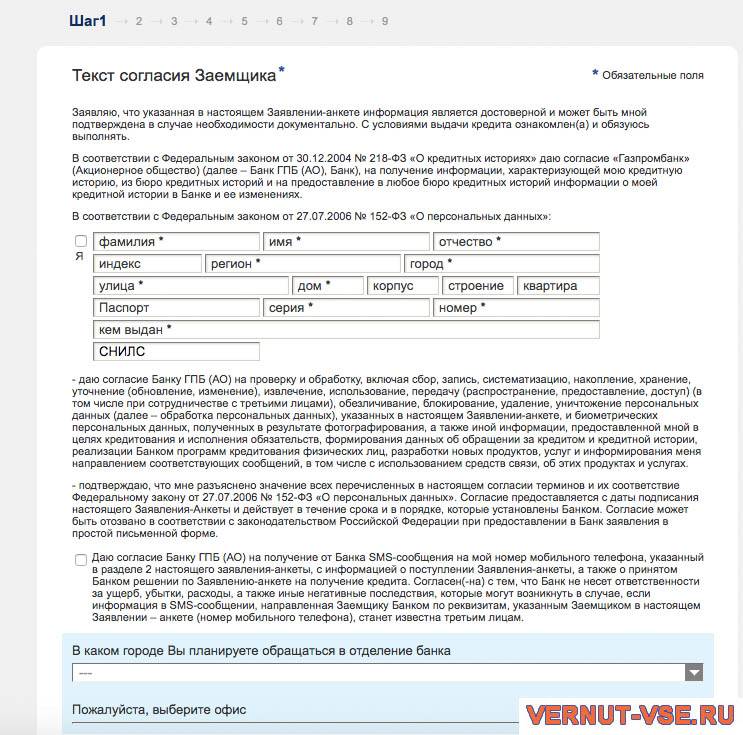

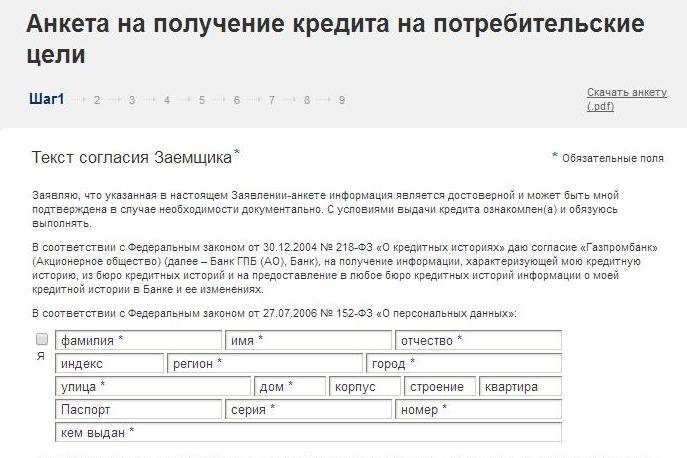

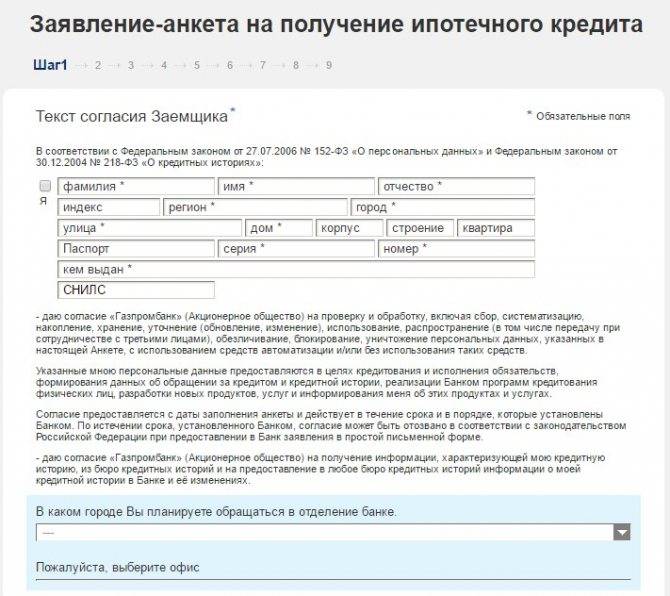

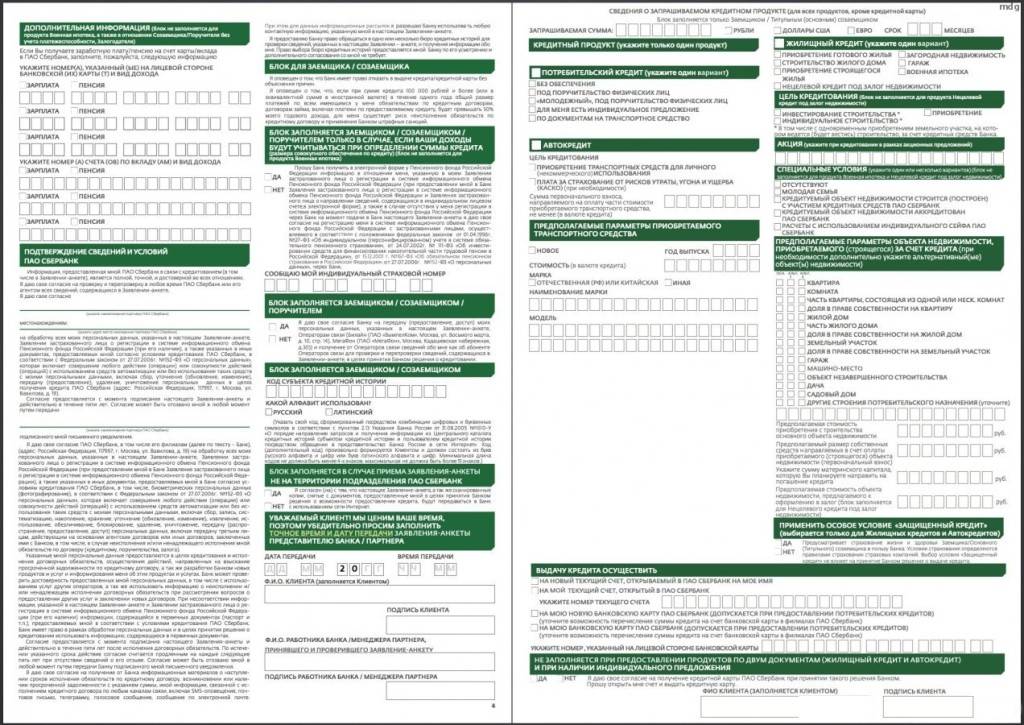

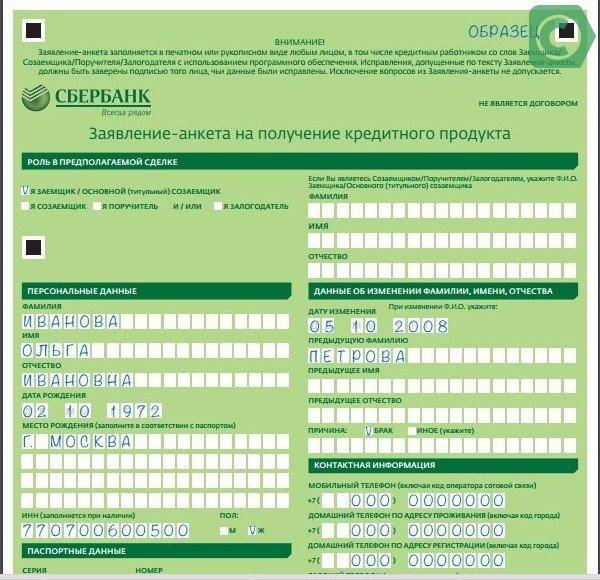

В первом блоке ставится отметка о роли гражданина (заемщик, поручитель, созаемщик), при этом Ф.И.О. вписывается титульного заемщика.

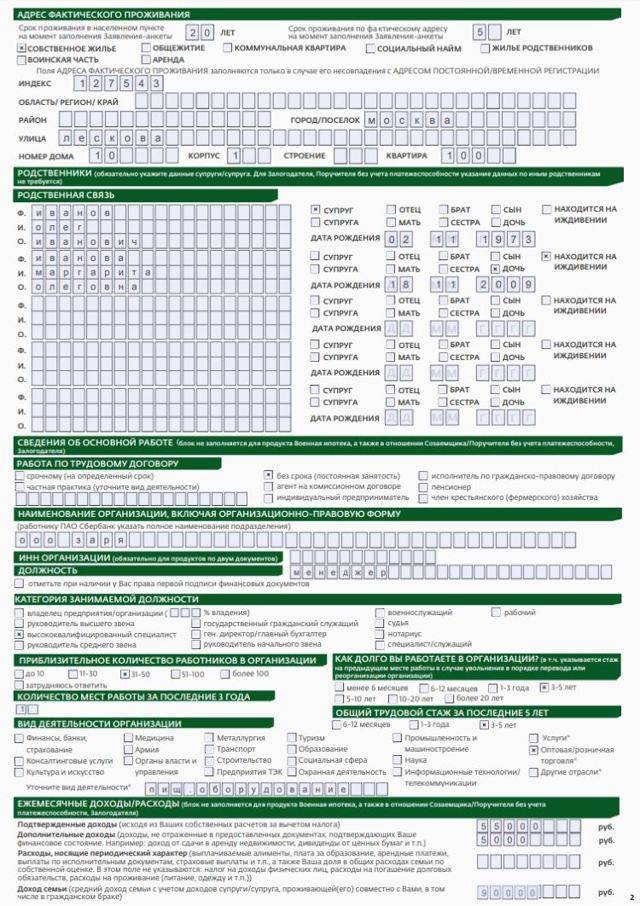

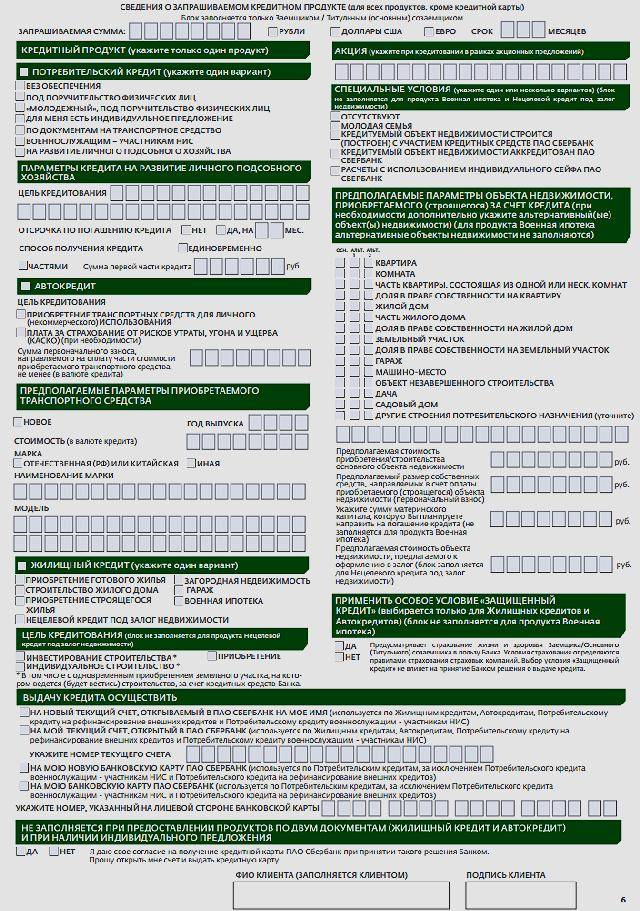

Далее идет информация о форме, размере, сроке кредита, отношении к страхованию жизни и здоровья. Это не является обязательным, однако отразится в годовой стоимости займа. Указывается назначение – покупка недвижимости, рефинансирование, военная ипотека или другое.

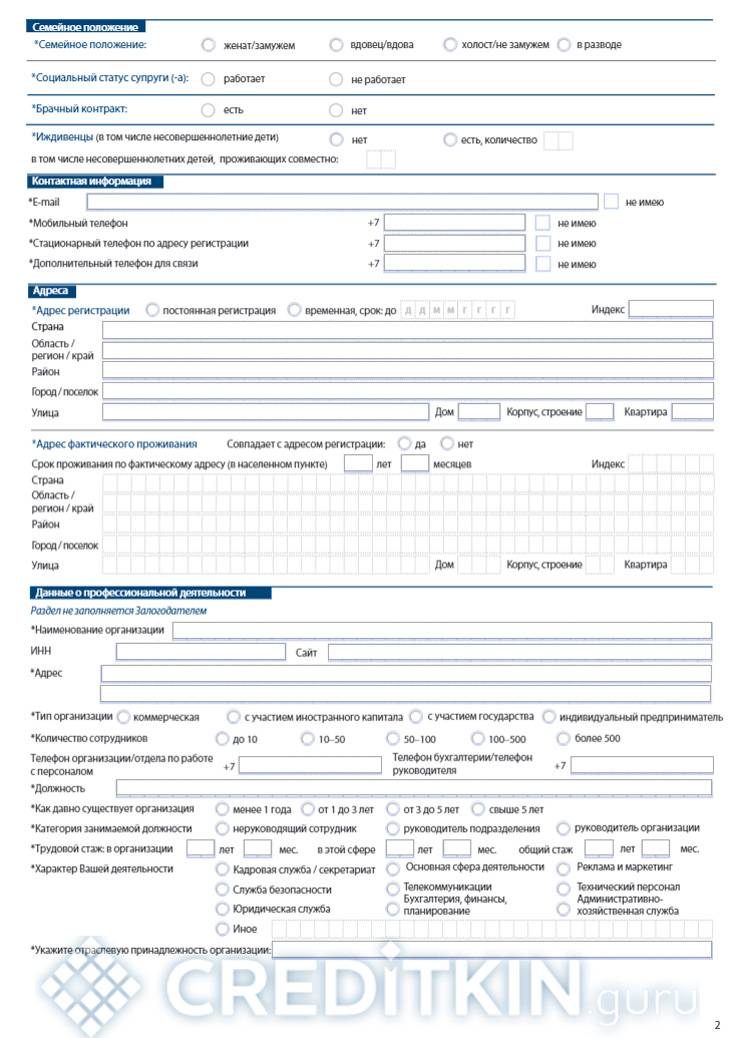

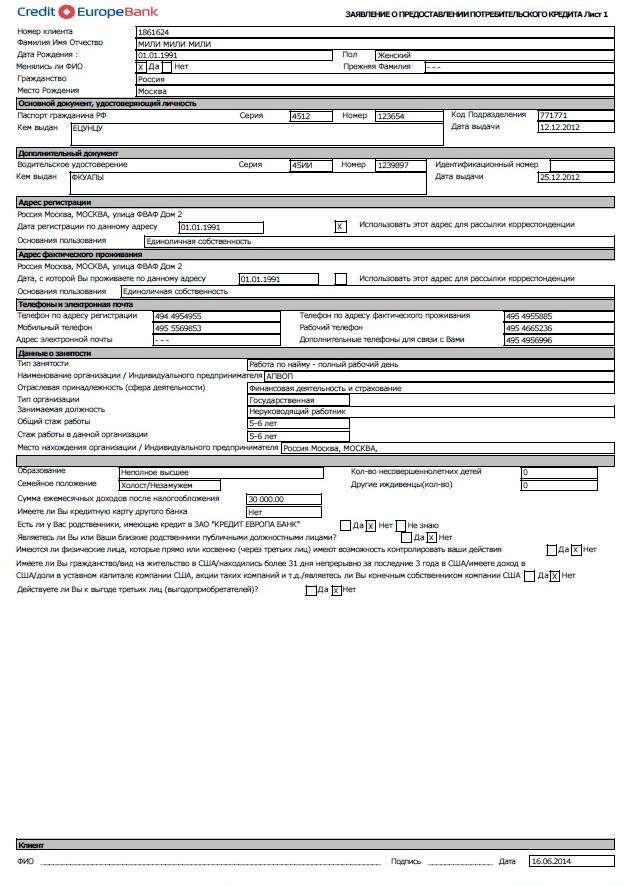

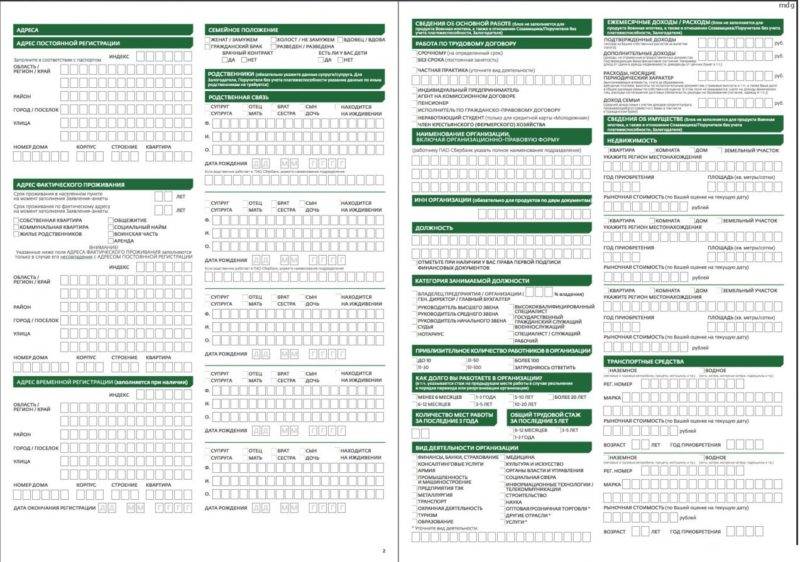

Следующие разделы включают личные сведения фигуранта сделки заполняющего анкету. Титульный заемщик дублирует Ф.И.О., другие участники вписывают уже свои данные. Достоверно заполняются поля:

- Место, дата рождения, гражданство, номер документа, удостоверяющего личность, СНИЛС, ИНН.

- Семейное положение, сведения о составе, статус членов семьи.

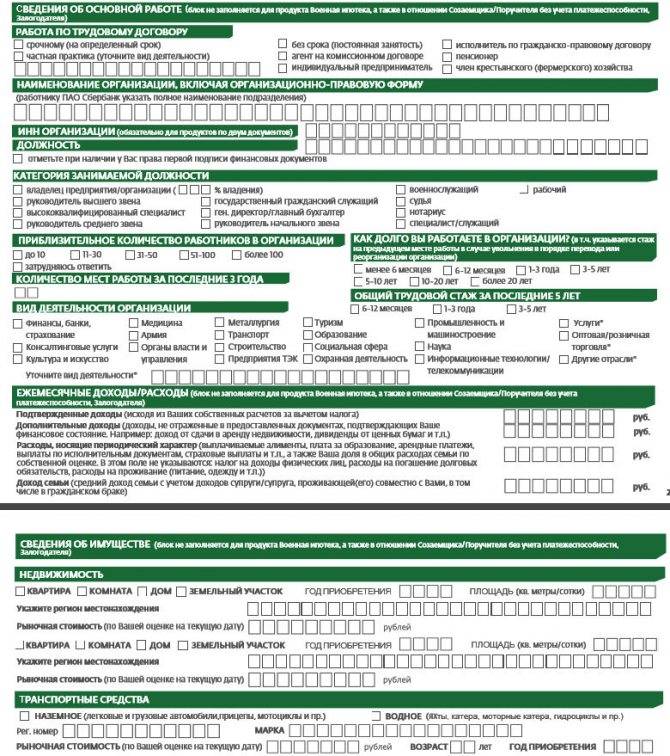

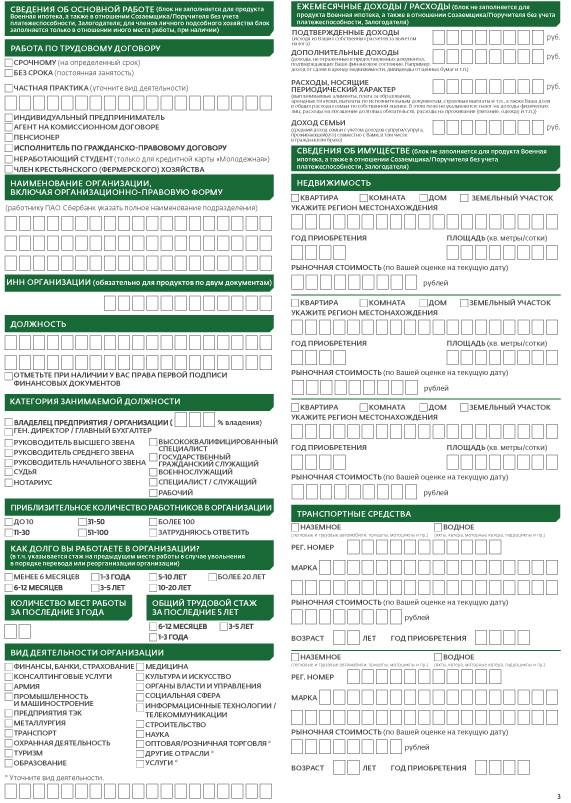

- Подробная информация о профессиональной деятельности, стаже, организации, отрасли. Контактные данные с настоящего места работы — адрес, телефоны отдела кадров, бухгалтерии, непосредственного руководителя.

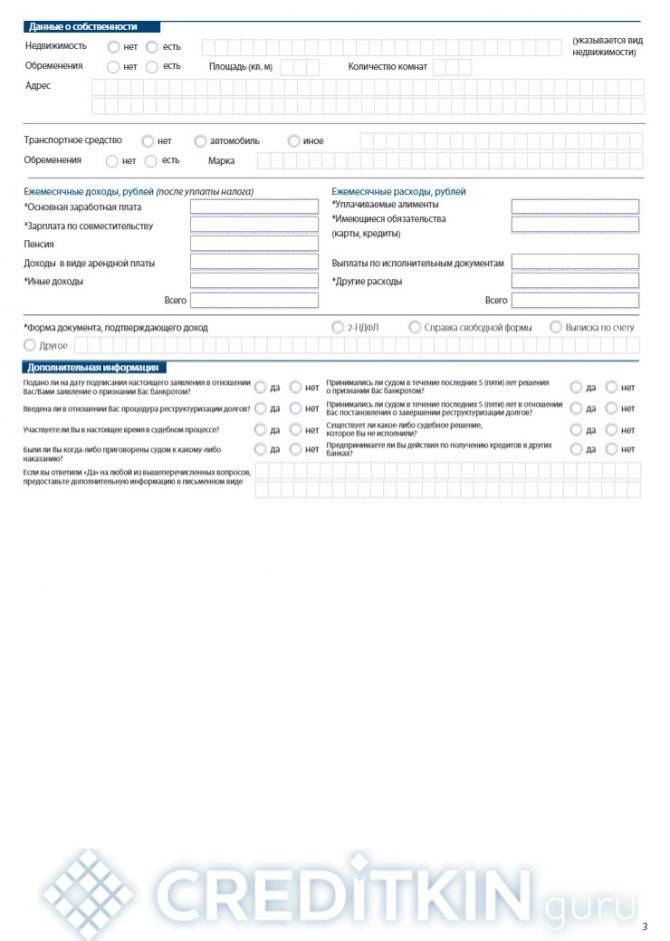

- Собственность – имеющиеся объекты недвижимости, транспортные средства.

- Доходы-расходы – размер заработка, включая дополнительный по отношению к обязательным платежам (непогашенные кредиты, коммунальные, алименты, прочее).

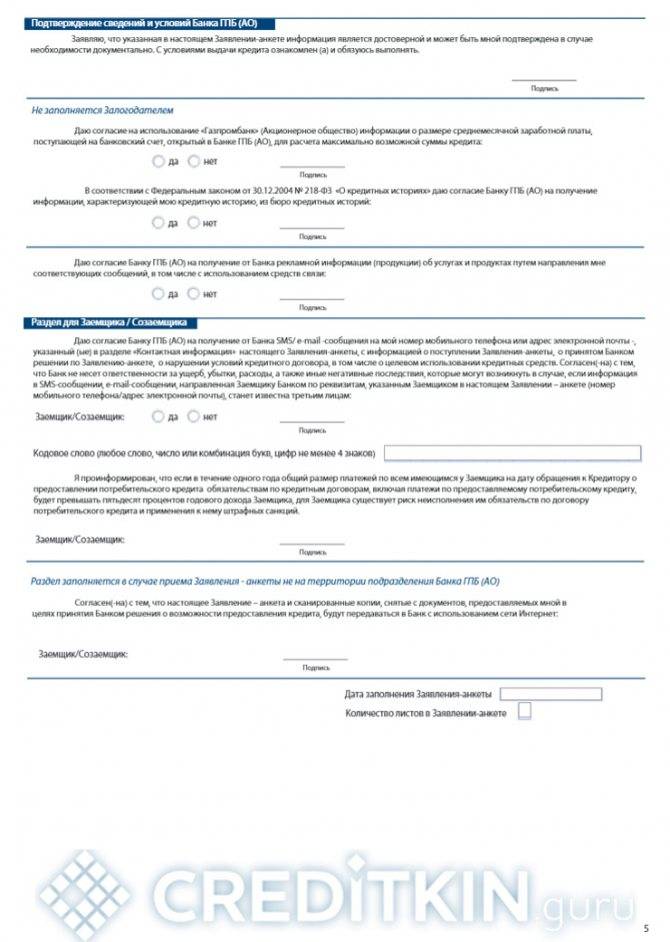

Оформление заявки на ипотеку завершается постановкой росчерков на вопросы об отношении с законом, заполнением согласия на обработку персональных данных, подтверждением достоверности предоставленной информации. Подписывается анкета в операционном офисе, в присутствии ответственного работника.

Онлайн-заявка на ипотеку в Газпромбанке

Сам документ довольно небольшой. В нем заявитель указывает следующую информацию:

- свое полное имя (ФИО);

- номер мобильного телефона;

- адрес электронной почты (email);

- данные из паспорта – его серию и номер, а также когда и кем был выдан документ;

- адрес проживания заемщика, город, в котором находится офис банка и город, в котором расположена приобретаемая недвижимость;

- параметры ипотечного займа – цель кредитования, необходимую сумму и срок кредитования;

- если заемщик является зарплатным клиентом финучреждения, нужно поставить галку в соответствующем поле.

После этого заявителю останется ввести в соответствующем поле символы с картинки, согласиться с обработкой личных данных и отправить заявку на рассмотрение.

Пакет необходимой документации нужно будет представить в банк, если заявка будет предварительно одобрена, и заемщика пригласят на встречу в офис банка.

После того как потенциальный заемщик представит комплект документов, банк проведет проверку заемщика. Будет запрошена кредитная история, будут звонки н работу и пр.

Поэтому одобрение онлайн-заявки не значит, что ипотеку непременно дадут. Решение банка является предварительным.

Поэтому не стоит платить никаких денег в виде задатка продавцу недвижимого имущества, получив сообщение об одобрении заявки, поскольку впереди ждет встреча с менеджером и проверка документов.

Сама заявка оформляется строго на официальном сайте финучреждения, хотя попасть на него можно с многих сайтов, посвященных тематике кредитования.

Оформить заявку на кредит в Газпромбанке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Планируете оформить кредит наличными в Газпромбанке в текущем году? Выберите нужный продукт и подайте онлайн-заявку, чтобы узнать решение кредитора не выходя из дома.

Вопросы и ответы

Как подать онлайн-заявку?

Выберите подходящую программу, воспользовавшись онлайн калькулятором Выберу.ру. Заполните свои параметры кредита: сумму, интересующий вас срок, цель займа (если вы хотите взять целевую ссуду), его условия (по умолчанию стоит с онлайн-заявкой). Кроме того, если вы получаете зарплату или пенсию через Газпромбанка, вы можете выбрать специальную программу потребительского кредитования.

Система автоматически рассчитает потребительский заем, используя указанные вами параметры и минимальную процентную ставку. В карточке каждого продукта отразится размер ежемесячных взносов и полная стоимость ссуды с учетом минимального процента.

Подобрали выгодную, на ваш взгляд, программу? Кликните на кнопку «Подробнее», чтобы ознакомиться с ее деталями. На новой странице вы увидите требования к заемщику, список необходимых документов, а также калькулятор, который рассчитает для вас примерный график выплат.

Чтобы оформить заявку онлайн, кликните на соответствующую кнопку вверху страницы. В появившейся форме вам потребуется указать:

- нужную сумму и срок ссуды;

- паспортные данные;

- сведения о доходе и стаже;

- контакты (номер мобильного телефона и адрес электронной почты).

Как долго рассматривается заявка?

Как правило, заявления, поданные онлайн, рассматриваются в течение нескольких минут. Для этого используется скоринговая система, которая в кратчайшее время проводит балльную оценку клиента. Максимальный же срок одобрения составляет 2-3 рабочих дня, однако, как правило, такое происходит только в случаях перегрузки банковских серверов.

Можно ли взять кредит в Газпромбанке на карту не выходя из дома?

Да, для этого и предусмотрен сервис оформления займов онлайн. Однако в некоторых случаях заемщику все равно придется прийти в отделение организации: предоставить нужные документы, проверить состав договора и подписать его.

Какая ставка будет по кредиту?

Процентная ставка зависит от множества параметров: доход заемщика, наличие залогового имущества, поручителя или созаемщика. Чем больше у вас способов гарантировать возврат долга, тем меньше процент. Также существуют программы лояльности для клиентов, например, пользователям зарплатных проектов ставки будут снижены.

Какие документы потребуются?

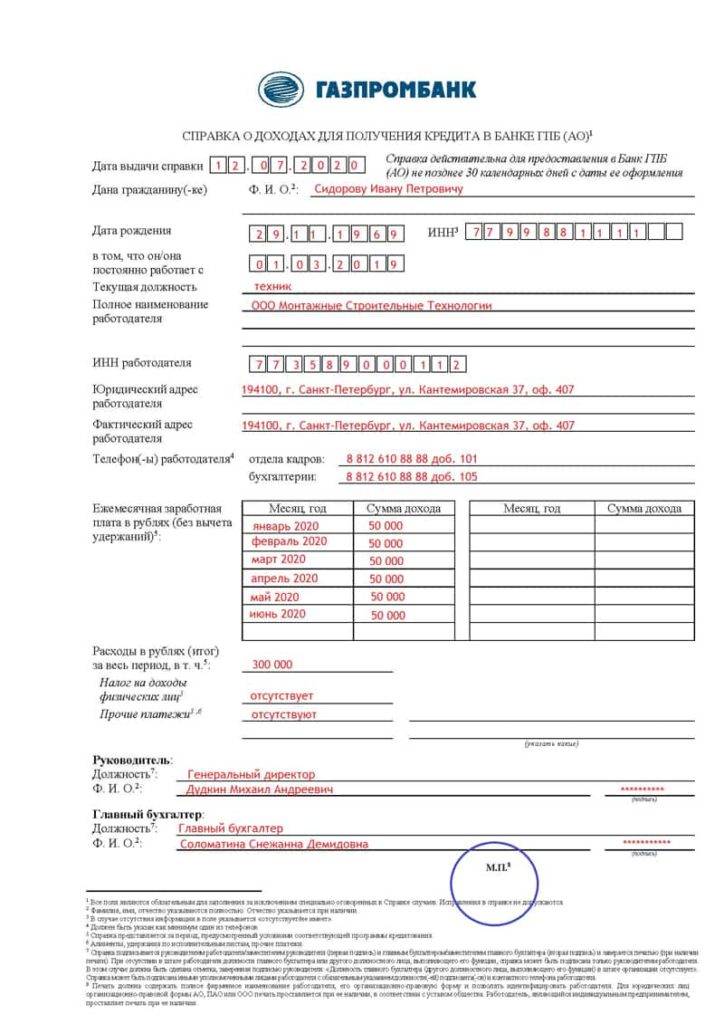

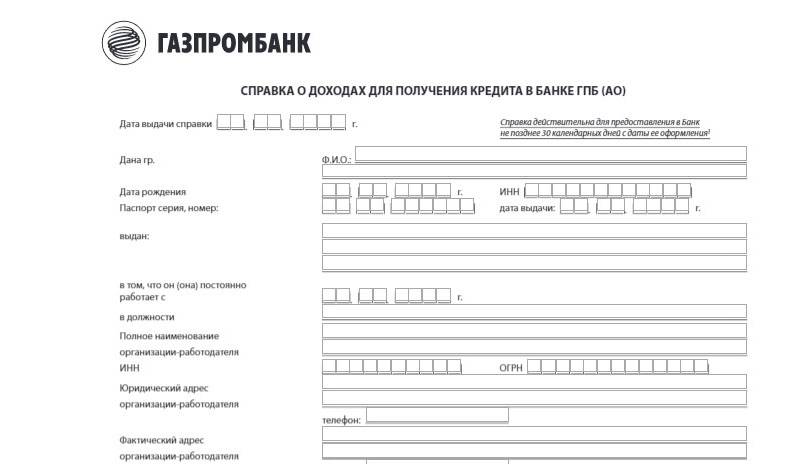

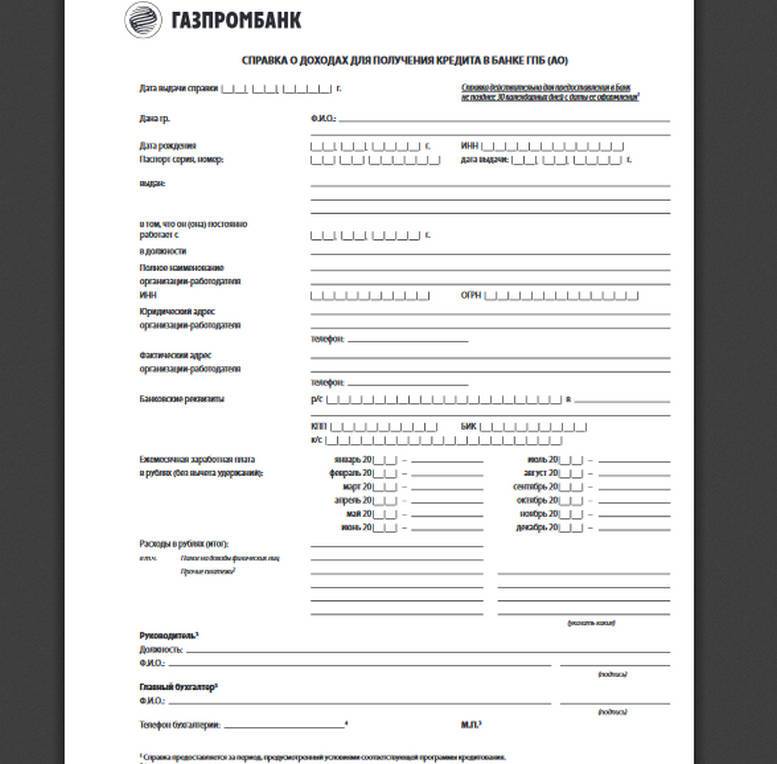

В стандартный пакет документов входят только паспорт гражданина РФ, справка о доходах (2-НДФЛ или по форме банка) и копия трудовой книжки. Этот список может меняться в зависимости от вида услуги.

Какой банк лучше выбрать для потребительского кредита кроме Газпромбанка?

Альтернативные потребительские программы кредитования представлены также на этой странице. Вы можете сравнить их с предложениями от Газпромбанка и так же рассчитать их выгоду с в калькуляторе нашего портала.

Подать заявку на ипотеку в «Газпромбанк» лично или онлайн через интернет

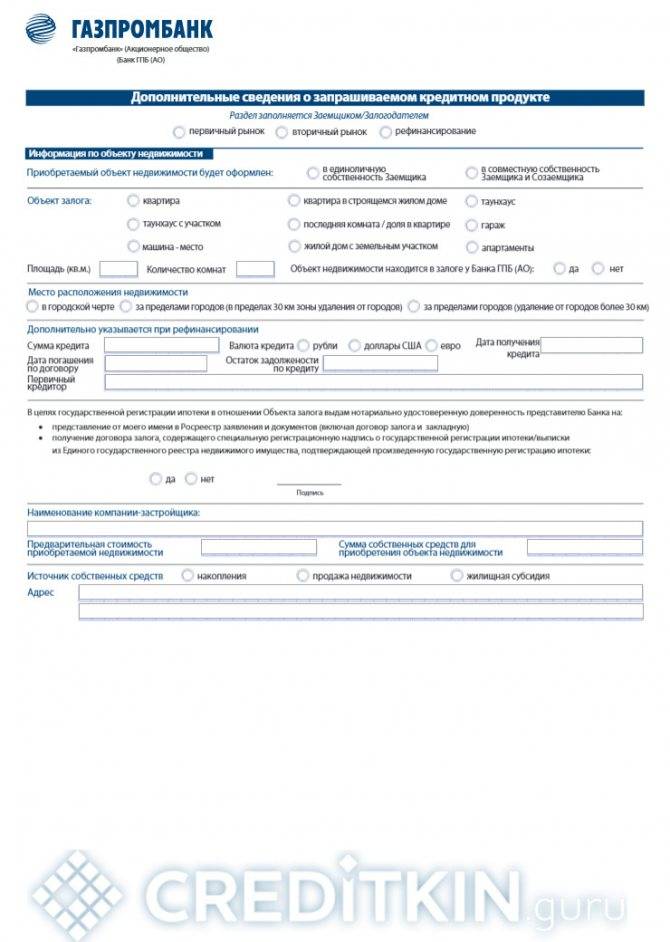

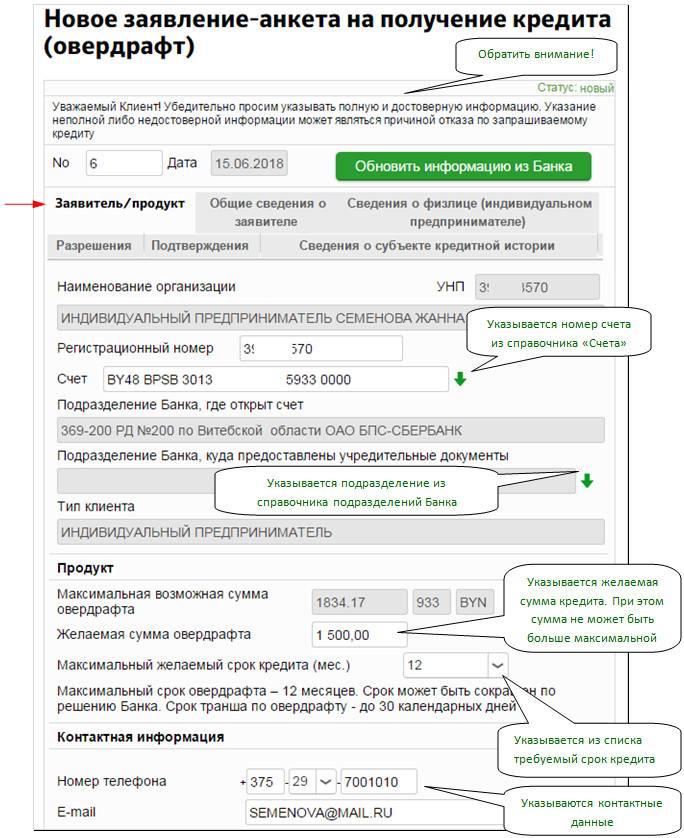

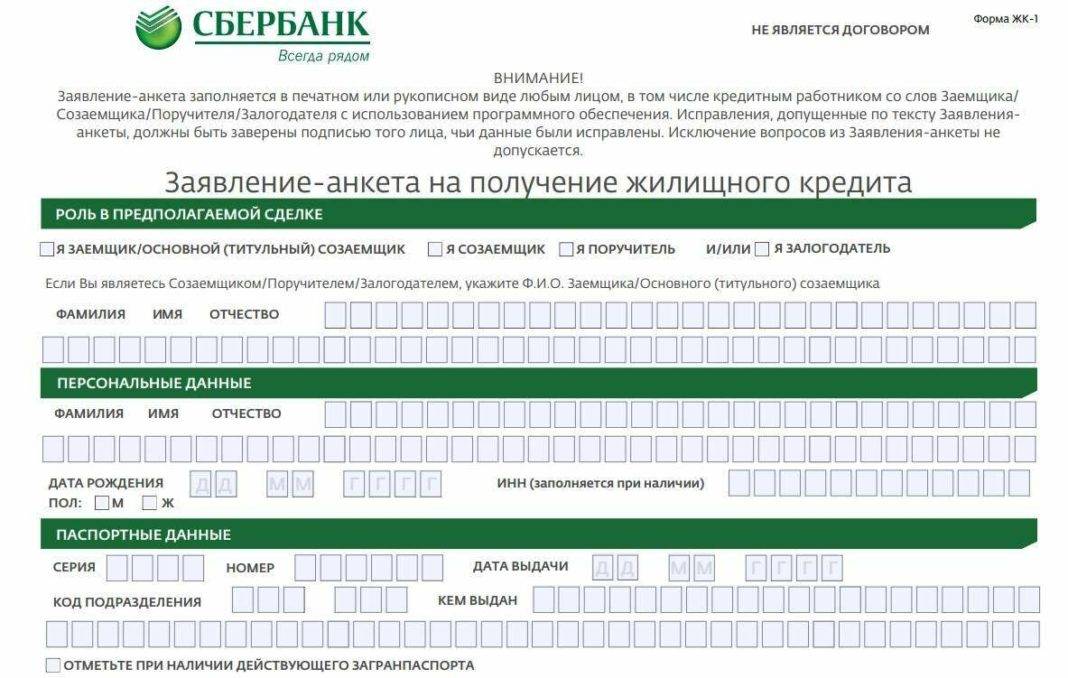

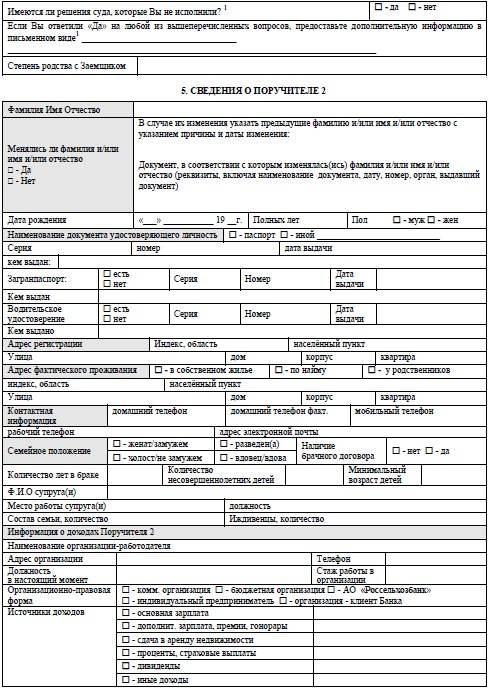

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗаявление-анкета на заключение договора с ПАО «Газпромбанк» по ипотечному кредитованию унифицирована для всех участников сделки – заемщика, созаемщиков, поручителей, залогодателей. Она представляет собой документ из шести страниц, подаваемый совместно с полным пакетом бумаг, необходимых при рассмотрении и оформлении долгосрочного финансового обязательства приобретения недвижимости.

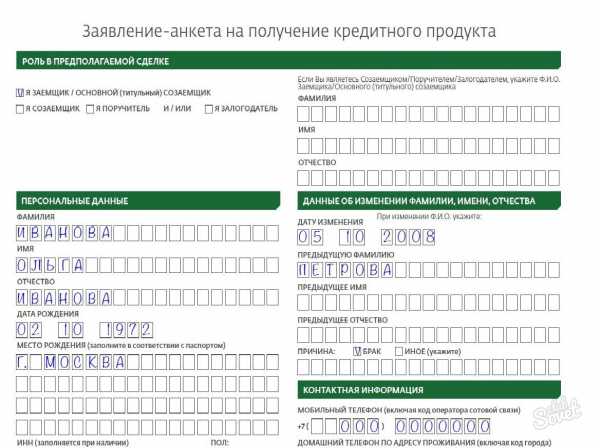

Анкета-заявление на получение кредита

Чтобы сэкономить время, бланк можно скачать здесь, распечатать, заполнить в удобной домашней обстановке.

Документ состоит из нескольких страниц, где размещены блоки вопросов. Они объединяют следующую информацию:

- Личные данные заемщика и фигурантов сделки.

- Размер, срок, назначение запрашиваемого кредита.

- Сведения о доходе, образовании, профессиональной деятельности, имуществе.

- Контакты – номера телефонов, e-mail, почтовый адрес.

Файл заявка-анкета включает бланки согласия на проверку персональной информации службами безопасности банка, данные по объекту недвижимости. Форму заполняют все участники договора.

Анкету может заполнить и сотрудник банка со слов заемщика. После ее распечатывают, потенциальный клиент проверяет все сведения и подписывает документ.

В первом блоке ставится отметка о роли гражданина (заемщик, поручитель, созаемщик), при этом Ф.И.О. вписывается титульного заемщика.

Следующие разделы включают личные сведения фигуранта сделки заполняющего анкету. Титульный заемщик дублирует Ф.И.О., другие участники вписывают уже свои данные. Достоверно заполняются поля:

- Место, дата рождения, гражданство, номер документа, удостоверяющего личность, СНИЛС, ИНН.

- Семейное положение, сведения о составе, статус членов семьи.

- Подробная информация о профессиональной деятельности, стаже, организации, отрасли. Контактные данные с настоящего места работы — адрес, телефоны отдела кадров, бухгалтерии, непосредственного руководителя.

- Собственность – имеющиеся объекты недвижимости, транспортные средства.

- Доходы-расходы – размер заработка, включая дополнительный по отношению к обязательным платежам (непогашенные кредиты, коммунальные, алименты, прочее).

Оформление заявки на ипотеку завершается постановкой росчерков на вопросы об отношении с законом, заполнением согласия на обработку персональных данных, подтверждением достоверности предоставленной информации. Подписывается анкета в операционном офисе, в присутствии ответственного работника.

Заявка на ипотеку онлайн

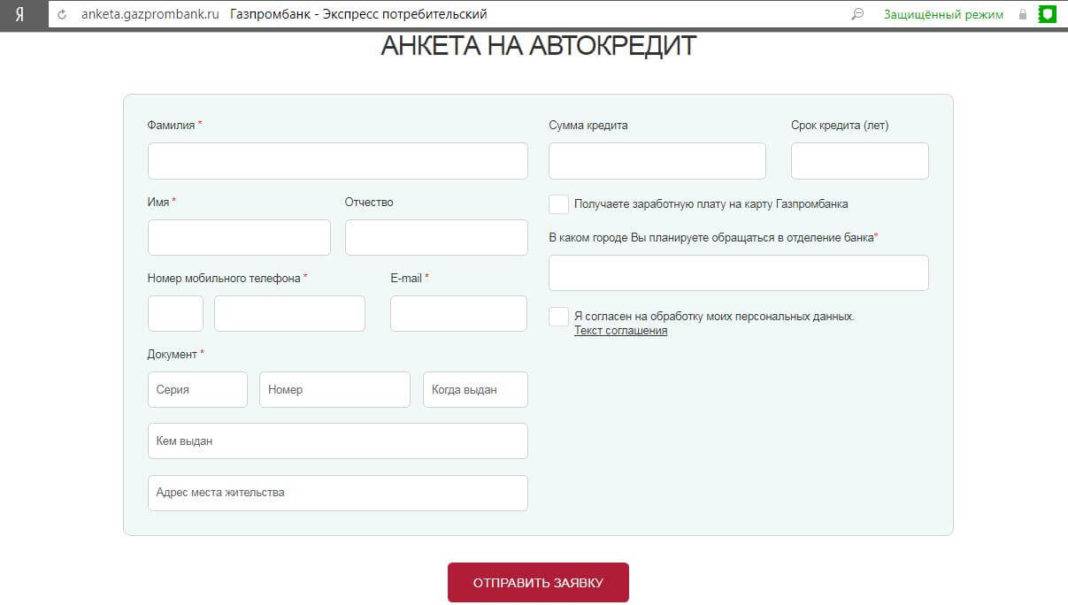

«Газпромбанк» предоставляет возможность подать предварительную заявку, получить консультацию специалиста через интернет-сервис. Все что для этого нужно, нажать соответствующую ссылку официального сайта банка и заполнить экспресс-анкету, которая состоит из нескольких вопросов:

- Ф.И.О.;

- контактные данные – номер сотового, адрес e-mail;

- данные паспорта (серия, номер, кем и когда выдан), адрес места проживания;

- цель кредитования (покупка на первичном или вторичном рынке, другое), желаемую сумму и срок.

Далее ставятся отметки о наличии зарплатной карты, выбирается город, где будет оформляться сделка и приобретаться недвижимость, согласие на обработку предоставленных личных данных.

В течение трех дней, менеджер банка позвонит на указанный в онлайн-заявке номер, даст рекомендации по продуктам, поможет определиться с программой кредитования, наметит перечень необходимых бумаг, контакты для обратной связи.

При заполнении данных важно не допускать ошибок в имени, переписывать реквизиты паспорта также, как указано в документе. Если во время оформления анкеты возникают вопросы, ответ на них можно получить у консультанта по телефону 8 (800) 100-07-07, +7 (495) 913-7474, а также по электронной почте telemarketing@gazprombank.ru

После, уже с документами (полный перечень документов для ипотеки в ГПБ) и при желании – с заполненной анкетой, заемщик посещает выбранное отделение банка, где вместе со специалистом согласуются детали кредитного договора. На этом этапе также можно получить подробную консультацию.

Способы подачи

Экспресс-заявка на сайте банка представляет собой короткую версию обычного заявления на получение кредита. В ней указывают персональные и контактные данные заявителя, сумму кредита, цель кредитования, город, где планируется оформлять кредит, а также данные паспорта.

Отправка экспресс-заявки — самый простой способ получить ответ на вопрос: выдадут ли кредит или нет. После отправки анкеты через сайт банка с подателем свяжутся по телефону и пригласят на встречу.

Еще один способ — сразу прийти в Газпромбанк с пакетом документов, чтобы не тратить время. Там нужно будет заполнить расширенное заявление уже в бумажном виде и оставить собранные документы. Заполнить заявку можно и дома, а потом занести уже готовый бланк банковскому менеджеру. Для этого нужно скачать бланк анкеты с сайта банка.

Заявка-анкета может быть подана через Интернет. Если заявитель не уверен в согласии кредитора, то возможно это самый простой способ быстро получить ответ, чтобы сэкономить время на визиты в банк.

Важные моменты.

На сайте Газпромбанка представлена информация обо всех кредитных продуктах и правилах получения займа. Предложения могут отличаться по значению ставки процента, лимите выдаваемых средств, величины первого взноса и длительности договорных отношений. Смысл подавать заявку существует только в случае, если клиент изначально соответствует требованиям банка и программ рассчитана на удовлетворение его потребностей. В противном случае в его адрес будет отправлен отказ, а время и силы будут потрачены впустую.

На текущий момент в число основных входят следующие требования:

- наличие российского гражданства;

- подтверждение постоянной/временной прописки;

- обладание постоянным местом работы;

- достаточный уровень получаемых доходов.

Рассмотрение заявки в Газпромбанке занимает определенное время, а срок может варьироваться от 1 дня до 10 суток. Отсутствие ответа не означает получение отрицательного решения, так как уведомление о любом принятом вердикте придет на указанные клиентом контактные данные.

Возможно будет интересно!

Как правильно гасить ипотеку в Газпромбанке в 2020 году

Удаленная подача заявления не означает, что визита в банк получиться избежать. Подписание договора и кредитной документации всегда проходит при личном участии основного заемщика и поручителей, которые обязаны подтвердить добровольность своего участия путем простановки личных подписей.

Клиенту дается до 90 суток для принятия окончательного решения, выбора объекта недвижимости и сбора всех необходимых документов. Если отведенный срок будет просрочен или возникнут сложности с оформлением справок, то процедуру подачи заявки и одобрения займа вновь придется повторять. Если получен неудовлетворительный ответ, то через некоторое время гражданин может попытаться вновь

Для исключения риска повторения печального опыта важно проанализировать допущенные ошибки, попробовать изменить параметры кредитования или предоставить дополнительное обеспечение

При удаленной подаче заявки клиенту предоставляется возможность проверки статуса обращения. Получить уточнения можно в подразделении банка или путем звонка на телефон «горячей» линии. Для получения интересующей информации потребуется идентифицировать личность, после чего сотрудник сообщит действующий статус заявки и предоставит при необходимости консультацию.

Как погасить кредит в Газпромбанке

Погашать задолженность по кредиту надо в оговоренные кредитным договором сроки. Для того, чтобы ничего не спутать и не забыть, клиентам выдается график платежей.

Платежи могут быть аннуитетными или дифференцированными, но каждый из видов платежей должен осуществляться ежемесячно.

Клиентам банка представляется возможность погасить долговое обязательство досрочно. При этом штрафнов не применяется

Очень важно, что перед преждевременной выплатой займа клиенту необходимо связаться с менеджером банка или оператором-консультантом, который назовет точную сумму к погашению, с учетом копеек

Нередко бывают случаи, когда человек думает, что закрыл кредит, а на счету оставались непогашенные пару копеек, которые увеличивали текущую задолженность, а иногда и приводили к просрочке. Мало того, что ситуация неприятна наличием долга, так еще и кредитную историю подпортила.

Погашение денежного займа может быть выполнено любым способом, главное, чтобы вовремя.

Газпромбанк потребительский кредит: процентная ставка на сегодня

На размер ставки влияют:

- Вид продукта.

- Сумма и срок договора.

- Наличие у клиента зарплатной карты этого банка.

- Заключение договора личного страхования.

- Прочие, определяемые займодателем, факторы.

- Наличными — от 5,9%.

- Для солдат и офицеров – от 12,9% для зарплатных, от 13,4% для остальных клиентов банка.

- Под залог недвижимости – от 11,9% для корпоративных клиентов, от 12,4% для прочих лиц.

- На учебу – ставка существенно зависит от суммы соглашения, а также от оформления договора личного страхования. Минимальная в Газпромбанке на этот потребительский кредит процентная ставка составляет 5,9% (при сумме более 1,5 миллионов рублей). И чем меньшая сумма заемных средств будет выдана по кредитному договору, тем выше станет процент.

Условия оформления и документы

Для одобрения любого займа на неотложные нужны необходимо, чтобы заемщик имел полный стаж работы от 1 года, на последнем рабочем месте — от 3 месяцев. Кроме того в обязательном порядке требуется российское гражданство и наличие постоянной регистрации в РФ. Остальные моменты зависят от вида кредитного продукта.

1. Для того чтобы получить в Газпромбанке кредит потребительский наличными, условие, касающееся возраста получателя заемных средств, такого: ему не должно быть менее 20 и более 70 лет. То же самое касается и лиц, претендующих на заемные средства на образование. Дополнительных требований не предъявляется.

Для получения денег нужно собрать следующий пакет документов:

- паспорт;

- справка, подтверждающая доходы за последний год;

- трудовая книжка (копия).

Кредит наличными можно взять по одному только паспорту, если речь идет о сумме, менее одного миллиона рублей. Для кредита на образование никаких бумаг, кроме удостоверения личности не требуется, если заемщик получает зарплату на карту Газпромбанка.

2. Заключить кредитное соглашение для военнослужащих можно, если кроме общих для всех нецелевых кредитов требований, выполняются следующие условия:

- Возраст получателя на момент кредитования не менее 25, а на момент возврата – не более 45 лет.

- Нет плохой кредитной истории.

Кредитные средства по данному виду договора выдаются как без обеспечения, так и под поручительство третьих лиц. Документы, для получения денег таковы:

- Заявление по установленной банком форме.

- Документ, удостоверяющий личность и его копия.

- СНИЛС.

- Справка о размере дохода за последний год (кроме корпоративных клиентов).

- Копия свидетельства о праве участника НИС.

3. Деньги под залог недвижимости можно получить, если у запрашивающего их есть:

- Прописка в местах расположения отделений Газпромбанка.

- Хорошая кредитная история (хотя бы нет плохой).

- Возраст на дату получения не менее 20, а на дату погашения не менее 65 лет.

- Достаточный доход (определяется займодателем).

Кроме залога жилого помещения, соответствующего определенным банком требованиям, нужно поручительство третьих лиц и залог прочего имущества.

Предоставляемые документы:

- заявление:

- паспорт и его копия;

- СНИЛС;

- трудовая книжка (копия);

- справка о доходах (кроме зарплатных клиентов).

Вопросы и ответы по кредитам в Газпромбанке.

- Почему так долго рассматриваются кредитные заявки? Это связано с тем, что основным направлением кредитования банка является кредитования ЮЛ. Отдел кредитования физлиц не такой большой, а заявок много, поэтому время рассмотрения растягивается. Также банк тщательно проверяет клиентов «с улицы».

- Почему банк отказывает без объяснения причины? На самом деле в договоре на комплексное банковское обслуживание указано, что банк имеет право отказать в предоставлении кредита без объяснения причин.

Часто клиентов это обескураживает. Сначала идет рассмотрение заявки, банк требует предоставить дополнительные документы, а потом резко отказывает. Причин для этого может быть много. Например, риск-отдел посчитал, что выдавать кредит заемщику сопряжено с большим риском для банка в плане возврата, или у клиента были незначительные просрочки, или предоставленные документы вызвали сомнения и т.д.. Поскольку клиентов в банке много, банку проще отказать сомнительному заемщику и выбрать более надежного.

- Как взять кредит без страховки? Один из самых больных вопросов у заемщиков. На практике у Газпромбанка встречаются ситуации, когда клиент просит предоставить ему займ без страхования, а ему предлагают взять только со страховкой. Это связано с тем, что у сотрудников банка стоят свои планы по продажам страховок, за невыполнение которых их штрафуют, лишают премии и проч. Сотруднику проще не выдать кредит совсем, чем испортить себе показатели.

Требования банка к наличию страховки тоже объяснимы – это чистая прибыль и минимизация риска. В непредвиденных для клиента ситуациях долг будет погашен. Эксперты рекомендуют не отказываться «слепо» от страховых услуг, ведь иногда они могут принести ощутимую пользу. Например, кредит будет погашен, если клиенту будет установлена инвалидность или он умрет. Долг не переляжет на родственников и близких людей. При заключении услуги страхования стоит изучить правила и условия.

Заключение ипотечного договора

В течение пяти рабочих дней после подачи документов и заявления на предоставление ипотечного кредита банк рассматривает кандидата и принимает решение. Если решение положительное, то будущий кредитополучатель должен подготовиться к заключению договора.

После сбора всех необходимых документов, выбора квартиры, одобрения выбора банком, оценки недвижимости и страхования жизни и имущества заемщика, между заемщиком и банком заключается кредитный договор, который составляется сотрудниками банка, уполномоченными на это.

Кредитный договор включает:

- обязательства Заемщика и Займодателя;

- ставки по кредиту, условия их понижения/повышения;

- размер ежемесячного взноса;

- график выплат по кредиту;

- порядок осуществления выплат заемщиком, форма оплаты;

- юридические адреса и обязательства сторон.

Ипотечное кредитование представляет собой разновидность кредитного договора, в качестве залога в нем выступает недвижимое имущество.

Договор ипотеки ГПБ, как аналогичные документы других банков, должен быть составлен в соответствии с законодательством РФ, регулирующим эту сферу отношений (N102-ФЗ «Об ипотеке недвижимости», ГК РФ, ЖК РФ и др).

Содержание договора:

- Номер документа, дата подписания.

- Данные Продавца, Покупателя-залогодателя (заемщика) и Кредитора-Залогодержателя (Газпромбанк).

- Предмет договоренности:

- определение статуса документа, как смешанного – договора купли-продажи и договора ипотеки;

- данные квартиры, которую приобретает покупатель-залогодатель, кредитные основания, на которых приобретается квартира;

- основания, на которых квартира принадлежит продавцу;

- инвентаризационная стоимость жилого помещения;

- цена квартиры в рублях.

- Гарантии. Этот раздел договора включает в себя гарантии Продавца:

- квартира не должна быть заложена, отчуждена;

- ее целостности ничего не угрожает;

- не имеется задолженности по коммунальным платежам.

- Порядок передачи квартиры:

- порядок государственной регистрации ипотечного договора;

- сроки возникновения права пользования квартирой членами семьи Покупателя;

- возникновение права залога у ГПБ после регистрации перехода права собственности к Покупателю.

- Порядок расчета между сторонами:

- описание порядка внесения оплаты Покупателем;

- сумма средств, вносимых покупателем, и процент от общей цены квартиры;

- сумма средств, вносимых банком, и процент от общей цены квартиры.

- Права и обязанности сторон:

- Обязанность Продавца освободить в указанный срок квартиру, передать ее в пригодном для жилья виде и т.д.

- Обязанность Покупателя страховать квартиру до окончания кредитных обязательств,согласовывать страховой договор с ГПБ, не совершать действия, которые могут привести к нарушению целостности помещения, обеспечивать возможность проверки помещения Залогодержателем.

- Кредитор-Залогодержатель имеет право проверять наличие, условия использования квартиры, требовать от покупателя мер по сохранению целостности квартиры, требовать от покупателя исполнения своих обязательств по договору и т.д.

- Ответственность сторон:

- устанавливается размер штрафа, который может быть взыскан ГПБ в случае несоблюдения договора Покупателем;

- обязанность Покупателя и членов его семьи освободить квартиру в случае обращения на взыскание квартиры;

- покупатель обязан уведомить банк о намерении передать часть прав на квартиру другому лицу.

- Особые условия. Раздел содержит в себе информацию о ситуации обращения на взыскание квартиры, распределении средств, полученных от ее реализации, а также о том, что ГПБ может получить остаток по долгу клиента из другого его имущества.

- Заключительные положения:

- условия конфиденциальности;

- рассмотрение споров ( кто уполномочен разрешать их);

- условия изменения или расторжения договора;

- обязанности сторон уведомлять об изменении контактной и платежной информации;

- количество экземпляров и их правовой статус.

- Адреса и платежные реквизиты сторон.

Подписывается договор заемщиком, созаемщиками (если они есть), а также уполномоченным на то сотрудником банка.

Условия расторжения

Расторжение ипотечного договора банком:

- нецелевое использование заемных средств;

- фальсификация документов, попытка обмана, вскрывшаяся после заключения договора;

- нарушение целостности имущества, находящегося в залоге;

- нарушений условий страхования квартиры.

Расторжение Продавцом возможно в случае несоблюдения Покупателем условий и сроков оплаты. Заемщик может обратиться в банк с заявлением о реструктуризации ипотечного кредита.

Заключение ипотечного договора

В течение пяти рабочих дней после подачи документов и заявления на предоставление ипотечного кредита банк рассматривает кандидата и принимает решение. Если решение положительное, то будущий кредитополучатель должен подготовиться к заключению договора.

После сбора всех необходимых документов, выбора квартиры, одобрения выбора банком, оценки недвижимости и страхования жизни и имущества заемщика, между заемщиком и банком заключается кредитный договор, который составляется сотрудниками банка, уполномоченными на это.

Кредитный договор включает:

- обязательства Заемщика и Займодателя;

- ставки по кредиту, условия их понижения/повышения;

- размер ежемесячного взноса;

- график выплат по кредиту;

- порядок осуществления выплат заемщиком, форма оплаты;

- юридические адреса и обязательства сторон.

Договор ипотеки ГПБ, как аналогичные документы других банков, должен быть составлен в соответствии с законодательством РФ, регулирующим эту сферу отношений (

N102-ФЗ «Об ипотеке недвижимости»

, ГК РФ, ЖК РФ и др).

Содержание договора:

- Номер документа, дата подписания.

- Данные Продавца, Покупателя-залогодателя (заемщика) и Кредитора-Залогодержателя (Газпромбанк).

- Предмет договоренности:

- определение статуса документа, как смешанного – договора купли-продажи и договора ипотеки;

- данные квартиры, которую приобретает покупатель-залогодатель, кредитные основания, на которых приобретается квартира;

- основания, на которых квартира принадлежит продавцу;

- инвентаризационная стоимость жилого помещения;

- цена квартиры в рублях.

- Гарантии. Этот раздел договора включает в себя гарантии Продавца:

- квартира не должна быть заложена, отчуждена;

- ее целостности ничего не угрожает;

- не имеется задолженности по коммунальным платежам.

- Порядок передачи квартиры:

- порядок государственной регистрации ипотечного договора;

- сроки возникновения права пользования квартирой членами семьи Покупателя;

- возникновение права залога у ГПБ после регистрации перехода права собственности к Покупателю.

- Порядок расчета между сторонами:

- описание порядка внесения оплаты Покупателем;

- сумма средств, вносимых покупателем, и процент от общей цены квартиры;

- сумма средств, вносимых банком, и процент от общей цены квартиры.

- Права и обязанности сторон:

- Обязанность Продавца освободить в указанный срок квартиру, передать ее в пригодном для жилья виде и т.д.

- Обязанность Покупателя страховать квартиру до окончания кредитных обязательств,согласовывать страховой договор с ГПБ, не совершать действия, которые могут привести к нарушению целостности помещения, обеспечивать возможность проверки помещения Залогодержателем.

- Кредитор-Залогодержатель имеет право проверять наличие, условия использования квартиры, требовать от покупателя мер по сохранению целостности квартиры, требовать от покупателя исполнения своих обязательств по договору и т.д.

- Ответственность сторон:

- устанавливается размер штрафа, который может быть взыскан ГПБ в случае несоблюдения договора Покупателем;

- обязанность Покупателя и членов его семьи освободить квартиру в случае обращения на взыскание квартиры;

- покупатель обязан уведомить банк о намерении передать часть прав на квартиру другому лицу.

- Особые условия. Раздел содержит в себе информацию о ситуации обращения на взыскание квартиры, распределении средств, полученных от ее реализации, а также о том, что ГПБ может получить остаток по долгу клиента из другого его имущества.

- Заключительные положения:

- условия конфиденциальности;

- рассмотрение споров ( кто уполномочен разрешать их);

- условия изменения или расторжения договора;

- обязанности сторон уведомлять об изменении контактной и платежной информации;

- количество экземпляров и их правовой статус.

- Адреса и платежные реквизиты сторон.

Подписывается договор заемщиком, созаемщиками (если они есть), а также уполномоченным на то сотрудником банка.

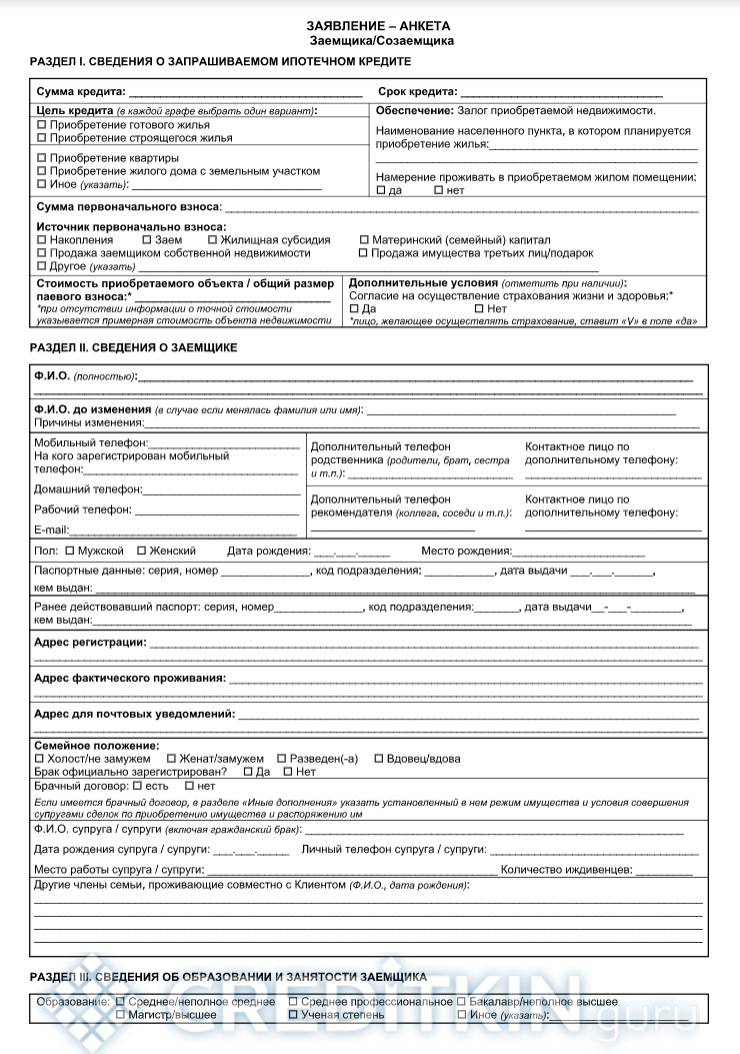

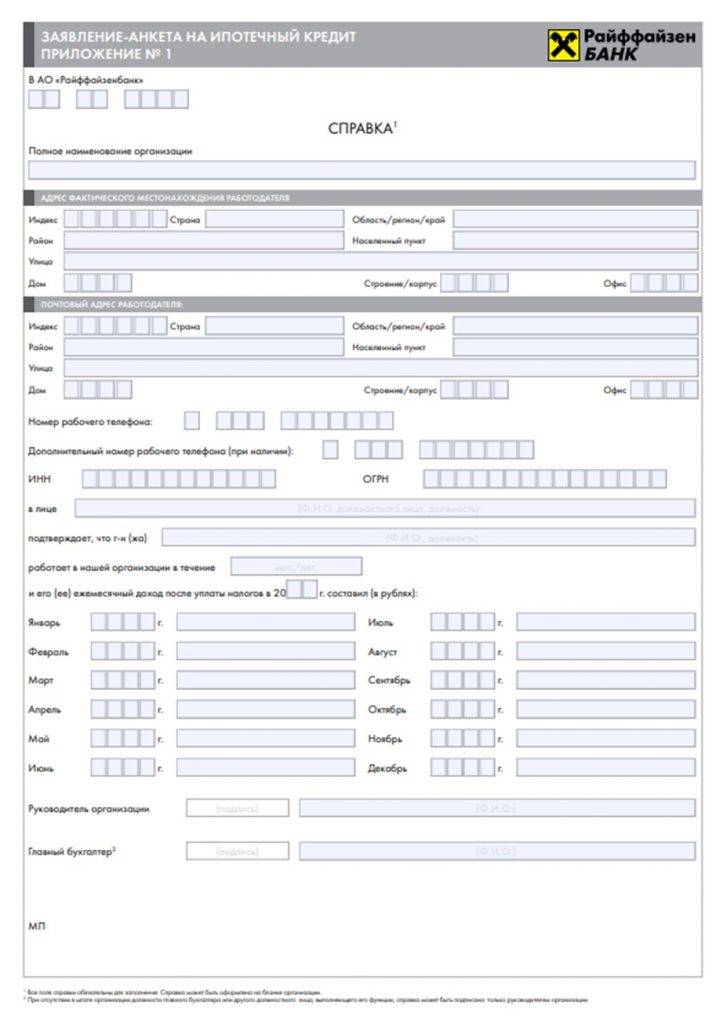

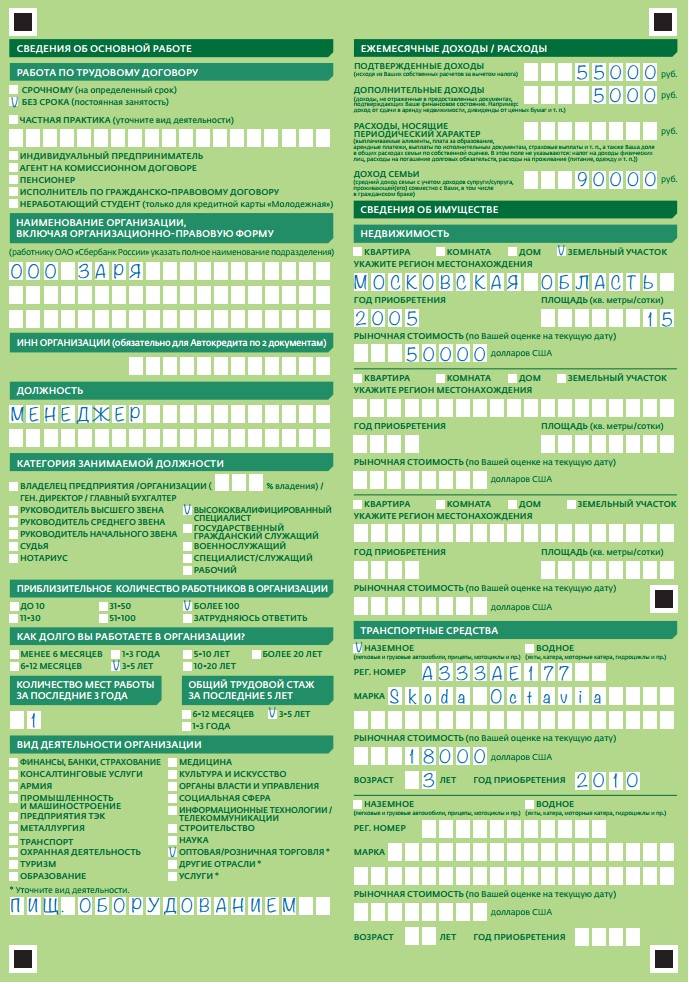

Полная анкета достаточно обширная и помимо данных о заёмщике, есть разделы для данных поручителей и залогодателей. Указывать в анкете нужно только достоверные данные, проверка заёмщика проводится в обязательном порядке. Заявление на кредит содержит следующие пункты:

- Персональные данные;

- Контактная информация;

- Сведения о трудовой занятости и доходе;

- Семейное положение;

- Сведения о текущих кредитных обязательствах;

- Наличие собственности;

- Действующие счета и депозиты в банке.

Заявление на кредит Газпромбанка.pdf