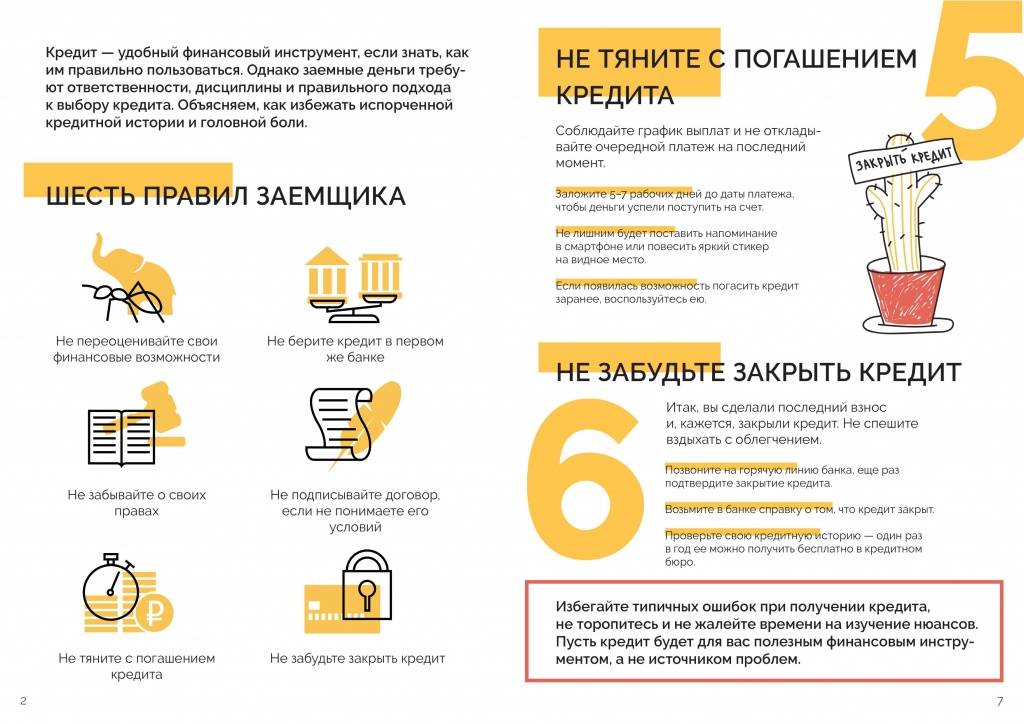

Алгоритм закрытия карты

Чтобы закрыть кредитку, вы должны обратиться в отделение банка. Желательно подойти именно в тот офис, который выдавал вам ее. С собой возьмите паспорт и саму карту.

В отделении напишите заявление о расторжении договора и передайте его специалисту банка. Если вы при оформлении пользовались какими-либо дополнительными услугами – например, страхованием – напишите дополнительные заявления. Вместе с заявлением передайте сотруднику вашу кредитку, и он при вас разрежет ее. Кредитная организация будет рассматривать вашу заявку – в зависимости от организации, на это уйдет от 30 до 60 дней.

В конце этого срока позвоните на горячую линию и спросите, закрыта ли ваша кредитка. Если карточка и ее счет больше не действуют, то снова обратитесь в то же отделение банка и потребуйте справку о закрытии карты и отсутствии задолженности. Эти документы подтвердят, что между вами и банком больше нет никаких обязательств.

Если организация не дает вам закрыть любые счета и карты, не только кредитные, то, возможно, она близка к банкротству и может лишиться лицензии. Как действовать в такой ситуации, вы узнаете здесь.

Если вы оформили кредитку в банке без офисов (например, у Тинькофф), то закрыть ее можно онлайн. Для этого также заполните заявку и отправьте ее электронную версию или отсканированную копию по указанному на сайте банка адресу электронной почты. Через один-два месяца вам сообщат о закрытии и отправят электронные справки об отсутствии задолженности. Тогда вы сможете сами разрезать ненужную карточку.

Иногда банки разрешают расторгнуть договор удаленно, если в вашем городе нет их отделений или они больше не работают. Для этого нужно также написать заявление и отправить его по электронной почте. Узнать, можно ли отказаться от кредитки таким способом, вы можете на горячей линии банка.

Какие убеждения про деньги нам мешают

- Денег мало и их не хватит

- Торгаши воруют наши деньги

- Неоткуда быть богатым, запасов нет

- Деньги могут украсть, их опасно иметь много

Поскольку я дитя тех, советских времен, то, соответственно, не раз их теряла, происходили всякие реформы в нашем государстве. И денег действительно было мало.

Но интерес к деньгам у меня был однозначно. Мне хотелось узнать законы денег, по которым стоило жить, чтобы они были всегда.

Путь к этому был долог и тернист. Я учусь этому постоянно, потому что ситуация меняется с каждым годом. С вами поделюсь стратегией погашения своей ипотеки не за 14 лет, а всего за 7 лет. Но, думаю, что если бы я обладала этими знаниями, то свой кредит банку погасила бы гораздо быстрее.

Кредит – это всегда финансовая яма, это большой минус вашей финансовой свободе и это вечный стресс.

Надо всего лишь сказать себе эту фразу: «Не хочу, чтобы на мои %-проценты по ипотеке ездили отдыхать банковские работники!» Прочувствовать эту фразу, прокричать ее себе, осознанно к этому подойти.

Итак, как можно быстро закрыть кредит и больше никогда его не брать.

Итак, как можно быстро закрыть кредит и больше никогда его не брать.

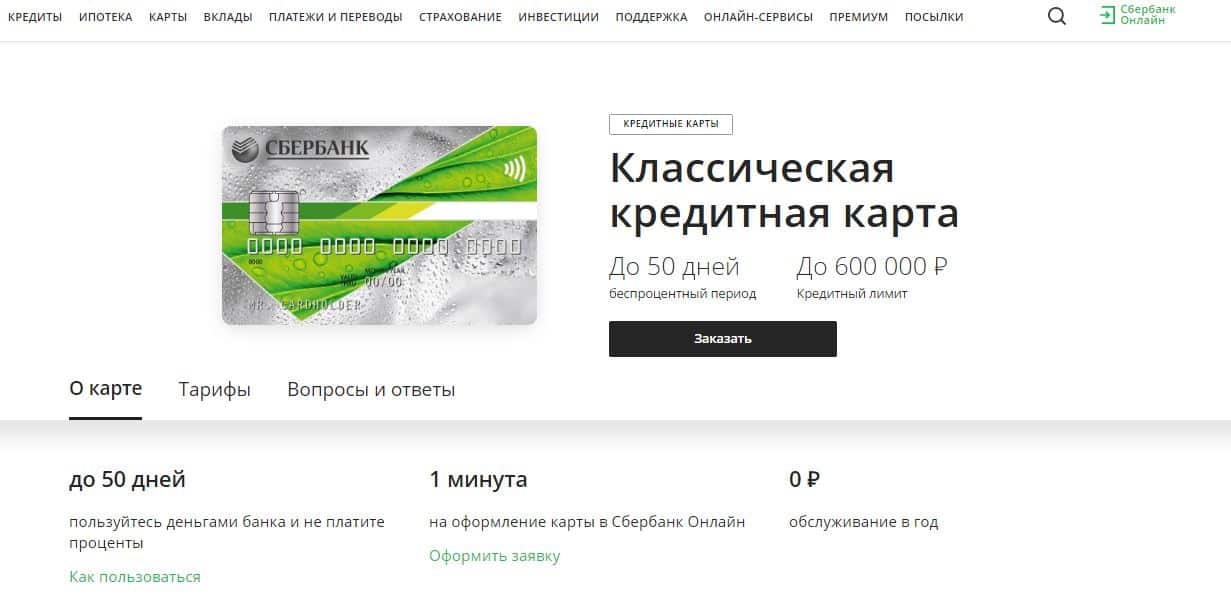

Как закрыть кредитную карту Сбербанка

Теперь разберем, как закрыть кредитную карту Сбербанка. Сделать это можно в отделениях. Погашаете долг, если он есть, отключаете платные услуги, идете с паспортом в офис, пишите заявление и отдаете банковскому сотруднику кредитку. Если задолженности нет, специалист Сбербанка начнет процедуру закрытия карты и разрежет её в присутствии клиента.

Рекомендуется обращаться в офис, где платежный инструмент был оформлен. Если физически это сделать невозможно (переезд, длительная командировка в другом городе), нужно написать заявку, чтобы ваша кредитка была прикреплена к новому отделению.

На перевод обычно уходит несколько, а на закрытие – до 45 дней. Как только истечет этот срок, необходимо обратиться в отделение, чтобы уточнить состояние карты. Если кредитка уже недействительна, надо запросить справку об отсутствии долга и закрытии счета. Если на кредитной карте были ваши средства, вы получите их наличными или переводом на карту иного финансового учреждения.

Три варианта как быстро погасить кредит

Этот способ на момент взятия ипотеки был мне совсем незнаком. Но как-то интуитивно я платила определенную сумму и еще всегда сверху. Я понимала, что так процентов мне придется платить гораздо меньше.

Сейчас после почтения многих книг, в том числе и Роберта Кийосаки «Богатый папа, бедный папа», я это знаю достоверно, что этот способ помогает быстрее всего избавиться от долговой ямы.

Если у вас кредит по нескольким картам, то все равно назначьте себе сумму, которую вы сразу после получения зарплаты будете сверху переводить на кредит. Не скрою, что это сильно напрягает финансово. Но все-таки так вы гораздо быстрее сможете погасить долг.

Гасите кредит по той карте в первую очередь, где у вас самая маленькая сумма. Вы таким образом быстрее погасите кредит именно по этой карте.

Потом беритесь за следующую карту и тоже также платите сверху, например, 2-5 тысяч рублей. Долг будет все меньше и меньше.

А вот по потребительскому кредиту дам вам совет. Разрежьте эту карту пополам. И гасите этот долг. И никогда больше не берите его. Потому что ценность вещей высока в том случае, когда вы на нее накопите сами.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

А желание обладать какой-то вещью и взять на нее потребительский кредит вы, конечно, можете, но радости такой не будет. Либо она быстро пройдет.

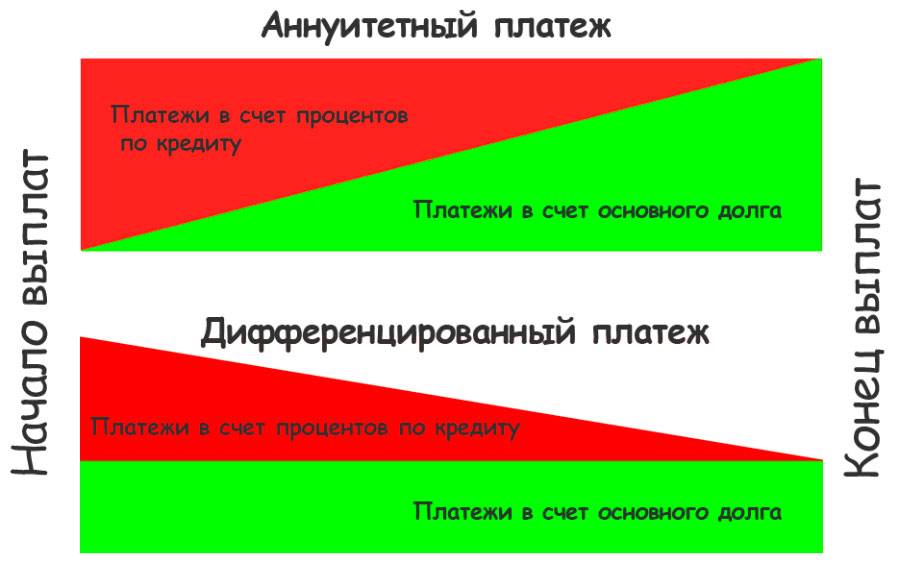

② Дифференцированная схема

Это дифференцированная схема выплат по долгу. То есть, вы взяли кредит 300 тысяч рублей. Платить нужно по 15 тысяч в месяц.

Банк, как правило, применяет аннуитетные платежи (вначале большие% и маленькая сумма погашения основного долга).

И получается, что с какого-то месяца вы можете платить меньше. Но ваша задача, платить эти же 15 тысяч для более быстрого погашения долга.

Можно назначить себе платить не 1 раз в месяц, а два. Так долг погасится еще быстрее.

③ Перекредитование в другом банке

«Перекредитоваться», если у вас есть несколько кредитов в разных банках. Стоит попробовать узнать под какие проценты можно получить сумму, которую вам необходимо выплатить в разных банках.

Как правило, она всегда ниже, потому что чем больше сумма, тем меньше проценты и больше срок выплаты кредита. В разных банках все по-разному, стоит узнавать об этом лично.

Многие для этих целей берут и потребительские кредиты, там тоже может быть процент ниже. Например, по кредитной карте 27%, а по потребительскому кредиту 19%.

Можно взять на работе беспроцентный кредит, если ваше предприятие его вам даст. Пробовать стоит разные варианты. Лишь бы ваш долг побыстрее закрыть.

Из всего вышенаписанного следует, что чаще всего банки выдают аннуитетные кредиты, поэтому нам с вами выгодно платить по моему варианту с небольшой переплатой суммы кредита каждый месяц.

Но вот откуда взять деньги, если все расходы урезаны, и вы и так не позволяете ничего лишнего? Я тоже так думала, пока не начала вести свой бюджет. Хорошо, если кто-то может вам помочь. Но вот если некому, то и «расхлебывать» всю эту «долговую яму» придется вам самому.

Дополнительный источник дохода

Источник дополнительного дохода всегда можно найти. Для этого существует множество способов, например, взять сверхурочную работу.

Сервис подбора кредита

Подберите кредит, согласно вашим потребностям и возможностям

Микрозайм

Хобби также помогает человеку заниматься любимым делом и иметь дополнительный доход. Особенно пользуется популярностью хенд-мейд и работа в интернете. Если должник – владелец автомобиля, можно заняться частным извозом в свободное от работы время.

Можно дополнительно заработать, продав вещи, которые стоят в течение долгого времени без дела. Это могут быть:

- спортивные принадлежности;

- мебель;

- одежда.

Определенная сумма, вырученная с продажи вещей, поможет быстрее погасить задолженность перед банком.

Что нужно сделать перед закрытием карты

Закрытие кредитной карты начинается с подготовки счета. Проверьте баланс и оплатите полную сумму долга перед подачей заявления на счета. Как подготовить кредитку к закрытию:

- Проверьте баланс карточки: по SMS, в личном кабинете или через банкомат.

- Внесите на счет деньги для погашения задолженности, если это необходимо.

- Заплатите пени и погасите штрафы, если санкции были применены.

- Снимите собственные средства (при наличии) или переведите на другую карту.

- Оплатите обслуживание карты за действующий период.

- Откажитесь от подписки на уведомления и других оплаченных услуг.

Проверьте срок действия кредитки. Процедура закрытия может длиться 2-3 месяца. Если время действия скоро заканчивается, стоит оформить перевыпуск, и уже потом закрывать ненужный счет. Процедура расторжения договора бесплатная. Комиссию банк может взять только на этапе обналичивания своих денег.

Условий для отказа от обслуживания нет. Клиент имеет право отказаться от услуги по своей инициативе в любой момент.

«Вечная» кредитка от Альфа-Банка

Юлия, г. Санкт-Петербург

Кредитка Альфа-Банка у меня уже 9 лет. Выбор кредитора был вынужденным, потому что официальной работы на тот момент не было, подтвердить доход справкой я не могла. Что делать, если все остальные банки отказали? Только Альфа-Банк одобрил мою заявку по загранпаспорту, что и определило дальнейшее банковское обслуживание в течение долгих лет. Хотя условия кредитной карты были не из лучших.

И вот пару лет назад я решила обратиться в Сбербанк, чтобы оформить в нем кредитку по более привлекательному тарифу. Мне выдали Золотую карточку:

- с высоким кредитным лимитом;

- начислением премиальных миль;

- недорогим обслуживанием.

Но от старого пластика я не отказалась, продолжала им пользоваться время от времени. Еще за год до того, как я перешла в другой банк, с кредитной картой Альфа-Банка стали происходить какие-то непонятные вещи. Например, была такая ситуация. Я потратила с кредитки привычную сумму, погасила ее как обычно и уехала отдыхать. Вспомнила о карте только через несколько месяцев, и оказалось, что я числюсь в должниках.

Долг составил около 2-3 тысяч рублей из-за невовремя проведенного платежа, причем сама сумма просрочки была мизерной. Несмотря на это банк насчитал дикие проценты по ставке 26% годовых на всю потраченную сумму. И это при том, что практически всю задолженность я погасила.

Представьте, что вы внесли на кредитную карту 100 тысяч рублей. А какую-то мелочь, допустим 20 рублей, не заметили, потому что она просто не успела подтвердиться. Банк считает полную годовую ставку не на этот остаток задолженности, а на все операции, которые вы проводили в прошлом месяце. Хотя те платежи вы уже погасили.

И такие случаи были не раз! Когда в очередном месяце мне пришло сообщение о задолженности, я твердо решила отказаться от этой кредитки. Позвонила на горячую линию банка, где мне сказали, что достаточно подойти в отделение и подать заявку на закрытие кредитной карты. Но сделать это оказалось непросто.

Как мне посоветовали, я подошла лично в офис Альфа-Банка, хотя он и находится достаточно далеко от моего дома. Специалист сначала отправила меня в банкомат, чтобы положить недостающую сумму на кредитку. И даже сама помогла мне осуществить платеж. Только отказалась принять заявление, потому что деньги должны списаться в счет долга, а это произойдет чуть позже. Поэтому меня пригласили еще раз подойти на следующий день.

Представляете, мне пришлось специально ехать в город, чтобы просто положить деньги на кредитную карту! С тем же успехом я могла провести платеж и через интернет-банкинг. Зачем вообще нужно было туда подходить лично? И теперь мне предлагают еще раз приехать, чтобы отстоять в очереди и поставить свою подпись в заявлении.

Но делать нечего, на следующий день я оставила заявку на закрытие кредитной карты. Только счет аннулируют через 45 дней, придется ждать. Одновременно сотрудник предложила мне перейти на другой пакет обслуживания остальных счетов. Стоит он 200 рублей в месяц, или 2 400 в год. Или вообще может быть бесплатным, если я храню в банке сбережения от 100 тысяч рублей или трачу в месяц больше 20 тысяч рублей.

А еще сказали, что текущий пакет обслуживания совершенно невыгоден, хотя я плачу 59 рублей в месяц. Оператор начала со мной спорить, что такое невозможно, ведь только услуга информирования стоит дороже. Но удивительного в этом нет, ведь в договоре ничего не менялось целых 9 лет. Сотрудник отказалась проверить реальную стоимость пакета, потому что это невозможно по старым тарифным планам. Я же заглянула в выписку по своему счету, где в комментарии к расходной операции 59 рублей прописано, что это комиссия за обслуживание.

Как вы понимаете, мне посчастливилось нарваться на не самого грамотного специалиста. Попросила дать мне ножницы, чтобы при них разрезать кредитную карту. Но и в этом мне отказали – не положено.

Рефинансирование кредита

- Для кого: для тех, у кого есть кредит, оформленный несколько лет назад.

- Цель: платить банку меньше процентов.

Рефинансирование — это новый кредит, который оформляется для погашения старого. Если вы брали деньги пару лет назад, внимательно изучите рынок. Возможно, сейчас банки снизили ставки, так что есть вариант получить новый заём на выгодных условиях.

Это работает так: вы ищете кредиты с более низкой процентной ставкой в других банках, берёте новый заём, полностью гасите прежний и выплачиваете меньше процентов. Стратегия позволяет постепенно возвращать долг, но при этом иметь больше свободных денег на отпуск и приятные покупки.

Банк «Открытие» предлагает рефинансировать старый кредит на выгодных условиях: до пяти миллионов рублей под 8,5% годовых на первые 12 месяцев. Льготная ставка позволяет экономить: ведь система устроена так, что в первый год выплачиваются самые большие проценты. Со второго года величина взносов будет зависеть от размера займа и срока возврата. Сумма платежа определяется индивидуально. Кроме того, для оформления рефинансирования в «Открытии» не просят документы из другого банка.

Рефинансировать кредит

Какие есть способы быстрее закрыть кредит

Как правило, заемные средства мы получаем на действительно важные вещи, будь то покупка машины, бытовой техники, проведение ремонта или оплаты дорогостоящего лечения. Но бывает и так, что кредит был взят под влиянием сиюминутного желания, например, для покупки телефона, радость от обладания которым быстро прошла, а платить за него надо еще долго.

И даже если суммы ежемесячных платежей вполне посильны для вас, сам факт того, что нужно каждый месяц отдавать кому-то часть своей зарплаты, не очень приятна психологически. Да и финансово этого тяжело, семейный бюджет страдает, возможности уменьшаются.

Что можно сделать для того, чтобы переплата была минимальной?

Вот несколько вариантов:

- Строгое ведение бюджета сокращение расходов и наращивание дохода.

- Рефинансирование.

- Досрочное погашение долга.

Далее мы подробно расскажем обо всех этих пунктах.

Процедура закрытия кредитной карты

Грамотное закрытие кредитки предполагает ряд обязательных действий, которые должны быть предприняты владельцем для того, чтобы исключить возможность появления каких-либо дополнительных платежей или задолженностей перед банком. Для того, чтобы отказаться от кредитной карты, необходимо следовать такой пошаговой инструкции:

- Отключение любых платных услуг, предоставляемых банком владельцу карты. Это позволит избежать появления дополнительных долгов перед финансовой организацией в то время, пока продолжается процедура закрытия кредитки.

- Погашение имеющейся кредитной задолженности или снятие собственных средств, находящихся на счете, привязанном к карте. При этом следует возвратить банку не только сумму основного долга по займу в пределах кредитного лимита, но и полностью величину причитающихся на момент закрытия пластика процентов.

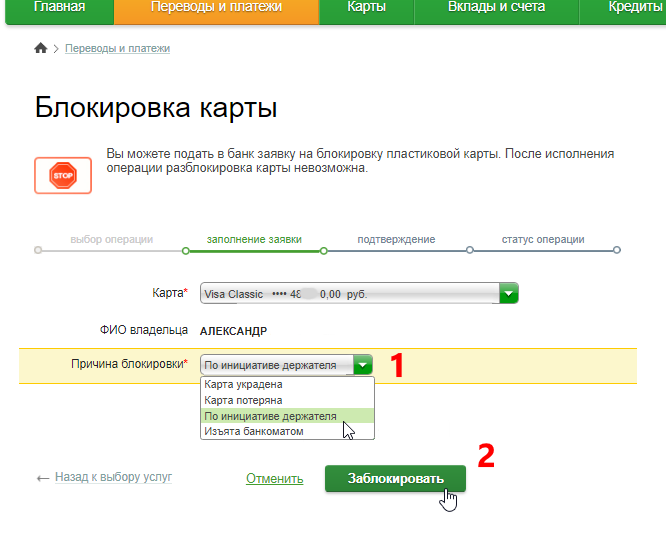

- Блокировка кредитной карты и передача ее сотруднику банка. Выполнение блокировки необходимо, чтобы избежать возможных злоупотреблений со стороны специалиста кредитной организации. Также рекомендуется попросить сотрудника разрезать переданный клиентом пластик прямо в его присутствии.

Важно! Кредитная карта выступает платежным инструментом, которым вполне может воспользоваться постороннее лицо

Поэтому никакие меры предосторожности, позволяющие избежать возможных проблем, не являются лишними или чрезмерными

- Составление и подача заявления на закрытие счета, к которому привязана кредитка. Документ оформляется на бланке, который разрабатывается каждым банком индивидуально.

- Получение уведомления о том, что счет в финансовом учреждении закрыт. Документ в обязательном порядке заверяется печатью банка и подписью ответственного лица.

- Получение справки о том, что задолженность по кредитке отсутствует. Именно для получения этого документа требуется предварительно погасить долги перед банком, что является обязательным условием закрытия карты.

Наличие двух документов, указанных в последних пунктах инструкции, гарантирует владельца кредитки от возникновения каких-либо дополнительных проблем, связанных с этим банковским пластиком, в будущем. После их получения можно считать процедуру, позволяющую отказаться от кредитной карты, успешно завершенной.

Не делайте просрочек по основной сумме долга

Важно, чтобы в процессе пользования кредитной картой вы не допускали просрочек. В банковских условиях и правилах использования продуктов всегда указывают «драконовские» штраф и пени, которые вам нужно внести при просрочке по кредитному платежу

По возможности вносите обязательный платеж заранее, не дожидаясь последнего дня месяца. В случае технических сбоев, средства все равно успеют зачислиться на счет кредитки своевременно

В банковских условиях и правилах использования продуктов всегда указывают «драконовские» штраф и пени, которые вам нужно внести при просрочке по кредитному платежу. По возможности вносите обязательный платеж заранее, не дожидаясь последнего дня месяца. В случае технических сбоев, средства все равно успеют зачислиться на счет кредитки своевременно.

Перед подписанием документов на оформление кредитной карты изучите какие санкции ожидают вас в случае просрочки по обязательному ежемесячному платежу.

Это интересно: Как делится квартира в ипотеке при разводе если есть дети: взгляд со всех сторон

В чём отличие: блокировка и аннулирование

Аннулирование – уничтожение конкретной карточки, которое не приводит к уничтожению счета, который остается в банке и после данной процедуры.

Блокировка – «заморозка» карты, пресекающая возможность совершать любые процедуры по ней. Обычно такая процедура совершается после кражи пластика.

И аннулирование, и блокировка – временные меры, которые нельзя приравнять к полноценному закрытию. Владелец неактивной карты продолжает быть клиентом банка. К примеру, если к счету привязано несколько карт, то аннулирование одной из них не приведет к закрытию счета. Но если клиент закроет свой счет, то все карты, вклады и депозиты будут аннулированы.

Какие 2 вида кредитов существуют

Существует всего два вида кредитов: аннуитетный (чаще всего нам его и предлагают) и дифференцированный (он предполагает меньшее количество %, которые платит заемщик).

Аннуитетный кредит предполагает, что вначале банк берет все % за пользованием кредитом, и сумма самого основного долга по кредиту уменьшается очень медленно. Поэтому-то и нужно выплачивать сумму сверху, какую можете. Она очень сильно уменьшает сумму% по кредиту. Так как эта сумма идет в счет погашения основного долга. А % банк начисляет всегда на оставшуюся сумму кредита.

Например, взят кредит на сумму 1 миллион рублей, и через 14 лет нужно отдать 2 млн. 200 тыс. рублей. Проценты очень большие, как видите. Но выплачивая вперед, то есть погашая сумму кредита и внося платежи сверх этой суммы человек уменьшил срок кредита на 7 лет и, соответственно, % по кредиту получились гораздо меньше, 550 тыс. рублей вместо 1 млн. 200 тыс. рублей.

Банку выгодно давать аннуитетные кредиты, так он больше зарабатывает на процентах.

Но все же необходимо думать о своем финансовом благополучии и искать выгодные варианты для более быстрого погашения кредита.

Дифференцированный кредит более выгодный, поскольку он считается по формуле сложных процентов. Вы платите все время одинаковую сумму несмотря на то, что нужно платить меньшую сумму. Например:

- Вы взяли кредит на 100 тыс. рублей

- под 20% годовых процентов по нему

- сроком на 2 года (24 месяца)

- Ежемесячный платеж 10 тыс. рублей

Если вы каждый месяц так и будете платить по 10 тыс. рублей, то с долгом рассчитаетесь через 21 месяц. Экономия составляет 3 месяца.

Банки должны пересчитывать проценты ежедневно, так заложено автоматически в программу начисления %. Поэтому вы можете вносить любую удобную сумму и раньше (стоит только посмотреть в договоре как прописано досрочное погашение и от какой суммы).

Банки должны пересчитывать проценты ежедневно, так заложено автоматически в программу начисления %. Поэтому вы можете вносить любую удобную сумму и раньше (стоит только посмотреть в договоре как прописано досрочное погашение и от какой суммы).

Это необходимо учитывать и уточнять у менеджера, когда вы берете этот кредит.

Как закрыть счет быстрее

Информация обо всех кредитках попадает в БКИ и учитывается при расчете долговой нагрузки заемщика. Причем банки обычно считают, что по всем кредиткам лимит человек будет использовать полностью. Это может создать помехи при получении одобрения по ипотеке или другому крупному кредиту. В этой ситуации у клиента возникает проблема, как быстро избавиться от кредитки и закрыть договор.

Полное единовременное погашение долга, наличие других счетов в Сбербанке, другие действия клиента не позволяют ускорить процедуру. Закрыть договор раньше, чем через 30 дней, сотрудник кредитной организации не сможет. Более того, банк оставляет за собой право иногда увеличить срок проведения процедуры до 45 дней. Это может произойти из-за праздников или обнаружения, что клиент совсем недавно пользовался пластиком за границей.

Как правильно закрыть карту

Решение избавиться от кредитки Сбербанка принимается по различным причинам. Но просто забросить карту на полку нельзя. Даже если предварительно ее заблокировать, кредитный договор будет действовать, продолжит начисляться плата за годовое обслуживание и дополнительные услуги.

Если заранее разобраться, как правильно закрыть кредитную карту от Сбербанка, то можно полностью исключить возникновение последствий.

Закрытие кредитной карты Сбера происходит за 4 шага:

- Погасить имеющуюся задолженность или снять свои личные деньги, зачисленные сверх кредитного лимита.

- Подготовить карту, документы.

- Обратиться к сотрудникам офиса и подать заявление на отказ от кредитной карты Сбербанка.

- Дождаться аннулирования договора, получить подтверждающие документы о закрытии.

Погасить задолженность или снять личные деньги

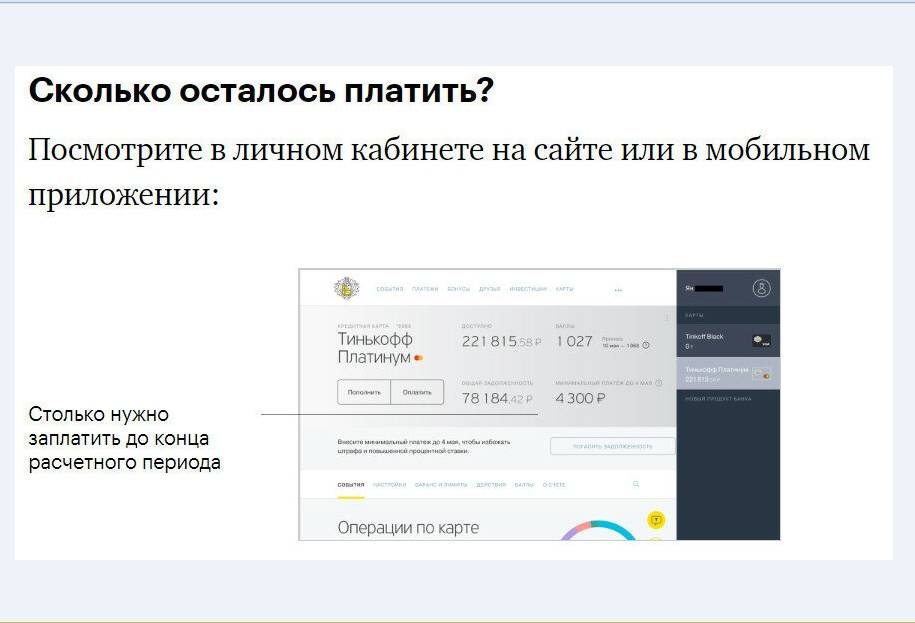

Перед тем как закрыть счет кредитной карты от Сбербанка, следует погасить долг перед банком. Узнать его размер можно любым из следующих способов:

- Через банкомат. Баланс можно запросить после ввода ПИН-кода, выбрав соответствующую кнопку меню.

- Через специалистов офиса. Потребуется предъявить паспорт, объяснив, что нужны данные о балансе по кредитке.

- Через онлайн-банк или приложение для смартфона. После выбора нужной карты на главном экране можно запросить выписку или сведения о задолженности.

- Через СМС на телефон 900. Отправить слово «Баланс», через пробел 4 последние цифры из номера кредитки.

- По телефону 900. Оператору потребуется сообщить паспортные данные, кодовое слово.

Погасить задолженность можно через кассы, банкоматы или переводом. Если на счете присутствуют собственные средства, их надо снять.

Собрать документы на закрытие

Собирать множество документов перед тем, как досрочно закрыть кредитную карту Сбербанка не надо. Банк не запрашивает отчеты об использовании средств, не требует объяснения причин прекращения обслуживания.

При обращении в офис, чтобы закрыть кредитку, клиенту надо иметь при себе паспорт. Желательно захватить саму карту. Это собственность кредитной организации, которая должна быть уничтожена сотрудниками в присутствии клиента.

Подписать заявление

Заявление на расторжение договора и закрытие счета, связанного с кредиткой, заполняет сотрудник Сбербанка. Клиенту останется поставить свою подпись после изучения содержания документа.

Законодательство не запрещает клиенту самостоятельно подготовить заявление на закрытие счета и не оговаривает его форму. Но обычно необходимости самостоятельно подготавливать документ не возникает.

При самостоятельной подготовке заявления в нем должны присутствовать следующие данные:

- реквизиты счета и договора;

- Ф.И.О. и паспортные данные клиента;

- данные о структурном подразделении Сбербанка, где обслуживается счет;

- просьба о закрытии счета и расторжении договора.

Получить уведомление о закрытии

Кредитная карта разрезается сразу в присутствии клиента после получения сотрудником подписанного заявления и проверки отсутствия долга. Но моментально закрыть счет по ней не могут. Технические особенности платежных систем допускают отложенное списание.

Когда договор будет закрыт, соответствующая информация появиться в онлайн-банке, если клиент продолжает пользоваться другими продуктами Сбербанка. А также он может уточнить информацию о том, закрыли счет или еще нет, по телефону 900 или в офисе кредитной организации.

Получить подтверждающие документы

При обращении в офис для закрытия кредитного договора клиент может получить выписку по счету с указанием отсутствия долга. Этот документ может быть заверен сотрудниками банка. Но он будет подтверждать только отсутствие долга на конкретный момент и ничего более.

Справка о закрытии карты и счета выдается позднее, когда они действительно будут закрыты. Для ее получения придется вновь обратиться к сотрудникам кредитной организации.

В документе обязательно указывается следующая информация:

- реквизиты договора;

- Ф.И.О., паспортные данные клиента;

- данные счета (не карты);

- сведения, что счет закрыли;

- данные об исполнении клиентом обязательств по договору.

Справку рекомендуется сохранить. Она может понадобиться при возникновении споров с банком, например, из-за неправильно переданной информации в БКИ или при появлении финансовых претензий. Именно справка об исполнении обязательств или закрытии карты служит доказательством для суда, если потребуется. Выписка для этих целей не подходит.

Порядок закрытия карты в других банках

Процедура закрытия карты не слишком отличается в разных банках, но некоторые нюансы лучше знать заранее.

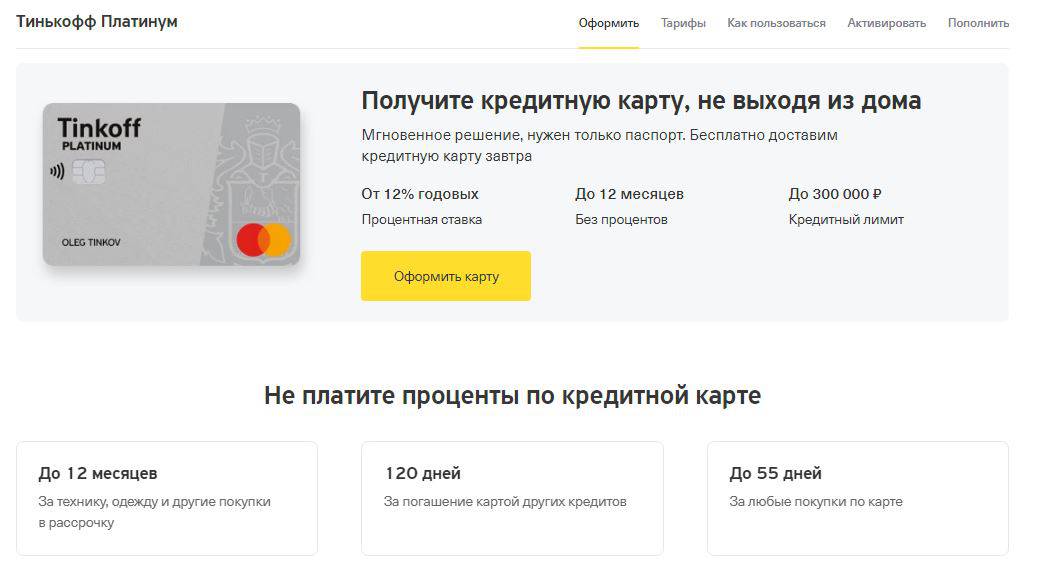

Как закрыть кредитную карту Банка Тинькофф

Войдите в личный кабинет на официальном сайте банка

Уточните сумму долга без учета процентов

Позвоните на горячую линию банка или написать в чате, чтобы узнать полную сумму задолженности до копеек

Погасите долг при его наличии

Сообщите в банк о желании закрыть карту по электронной почте, телефону горячей линии или в чате

Подождите 30 дней до закрытия счета

Обратитесь в банк за справкой, подтверждающей отсутствие задолженности и закрытие счета

Как закрыть кредитную карту Сбербанка

Подайте заявление на закрытие карты в любом отделении Сбербанка, указав способ получения остатка по счету, и сдайте карту менеджеру банка

Дождитесь закрытия счета в течение 30 дней

Если в заявлении указано, что остаток клиент хочет получить переводом на другой счет – дождитесь получения перевода

Если в заявлении указано, что остаток клиент хочет получить наличными – обратитесь в отделение банка и получите деньги в кассе

Получите справку о закрытии карты и счета, который к ней привязан

При закрытии карты будут закрыты все счета, которые к ней привязаны. Разблокировать их не получится.

Как закрыть кредитную карту Альфа-Банка

Закрыть карту Альфа-Банка можно несколькими способами:

В отделении банка

Закройте задолженность

Напишите заявление на закрытие карты

Сдайте карту работнику банка

Получите договор с указанием о подготовке карты к закрытию

Дождитесь в течение 45 дней уведомления о закрытии карты и заберите соответствующую справку

По телефону

Позвоните по номеру горячей линии 8 (800) 200-00-00 и сообщите о желании закрыть карту

Сообщите все сведения, которые запросит оператор (паспортные данные, кодовое слово, последние операции по карте и т.д.)

Дождитесь закрытия карты в течение 45 дней

В личном кабинете на сайте Альфа-Банка

Найдите в меню нужную карту

Выберите пункт “Закрыть карту”

Распечатайте открывшийся бланк и заполнить его

Отсканируйте и отправьте скан по указанному адресу

Дождитесь закрытия карты в течение 45 дней

Кроме того, закрыть карту можно и с помощью мобильного приложения Альфа-Банка. Для этого нужно выбрать нужный счет на главной странице и нажать Закрыть карту, после чего следовать подсказкам системы. Срок закрытия такой же, как в предыдущих способах — 45 дней.

Как закрыть кредитную карту ВТБ

Обратитесь в отделение банка с заявлением

Получите на руки копию заявления с печатью и подписью сотрудника банка

Закройте, при наличии, долг

Сдайте карту сотруднику и проследить, чтобы тот ее уничтожил

Дождитесь закрытия счета в течение 35 дней (для карт с транспортным приложением 45 дней)

Возьмите в банке справку о закрытии счета и отсутствии долга

Как закрыть кредитную карту ОТП Банка

Написать заявление на закрытие карты в отделении банка

Дождитесь закрытия счета в течение 40 дней

Возьмите в банке справку о закрытии счета и отсутствии долга

В других банках процедура закрытия карты будет аналогичной, отличаться будут только сроки блокировки счета. О них лучше уточнить в самом банке при подаче заявления.

Закрытие кредитки с просроченным долгом

Востребованность кредитных карт в современных условиях связана, прежде всего, с тем, что их оформление является одним из самых удобных вариантов взять кредит в банке на достаточно выгодных условиях и использовать его в дальнейшем по усмотрению заемщика. Однако, далеко не каждому клиенту финансовых организаций удается успешно нести финансовое бремя, связанное с использованием кредитных ресурсов. Поэтому в подобной ситуации нередко образуются просрочки по текущим выплатам, которые в конечном итоге приводят к решению о закрытии кредитки.

Процедура отказа от карты с просроченным долгом практически не отличается от той, что была описана выше в пошаговой инструкции

Однако, для успешного ее завершения требуется особое внимание обратить на ряд важных моментов:

- владельцу кредитки требуется погасить не только текущую задолженность и связанные с нею проценты по займу, но и штрафные санкции, начисленные в результате образования просрочек по текущим выплатам;

- поэтому перед тем, как вносить средства, следует уточнить точную сумму долга, которая должна включать все перечисленные виды задолженностей;

- по завершению процедуры требуется получить в банке справку об отсутствии задолженности и уведомление о закрытии счета.

Важно отметить, что процентная ставка по большинству кредитных карт выше, чем при оформлении обычного займа. Наличие просрочек по текущим выплатам, которое приводит к появлению штрафных санкций, делает пользование кредитными ресурсами банка крайне невыгодной финансовой операцией

Очевидная рекомендация в подобной ситуации заключается в том, что перед оформлением кредитки следует тщательно взвешивать имеющиеся финансовые возможности. Это позволит избежать попадания в долговую зависимость от банка.