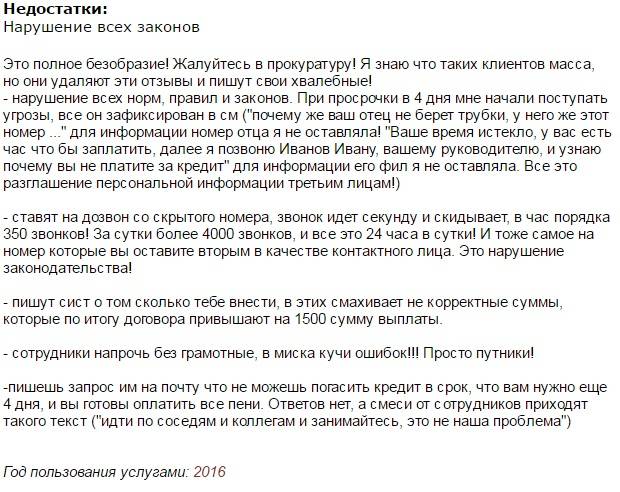

Что нельзя делать ни в коем случае

Сложности с разбирательством пугают. И если долг небольшой, кажется – проще погасить его и забыть об этой ситуации.

Оставим в покое тот факт, что вы, по сути, поможете мошеннику. Хуже другое – в вашей кредитной истории останется информация о том, что вы – злостный неплательщик. Это надолго поставит крест на возможности оформления другого займа (особенно в банке). Придется долго восстанавливать КИ и мириться с повышенными ставками.

Уповать на то, что мошенник погасит долг или минус будет списан как «безнадежный», не осмысленно. Долг будет расти, кредитная история продолжит портиться, и самостоятельно проблема не решится.

Важно понимать – мошенники продолжат использовать схему, которая работает. Изучая аналогичные случаи в интернете, я находил рассказы о том, как на одного человека оформили 16 кредитов! Исключительная ситуация, но она произошла

Поэтому ОБЯЗАТЕЛЬНО после подобной аферы нужно менять паспорт.

Дело дошло до ВС

Истец обратился в Верховный суд, который сразу обратил внимание на нестыковки в деле:

- пострадавший не обращался с заявлением о заключении договора на выпуск карты в банк;

- не работал в компании ООО «Юпитер»;

- в день заключения договора истец находился на рабочем месте в другом ООО – об этом говорится в табеле учётного рабочего времени и копии трудовой книжки.

Выяснился ещё один интересный факт: один из топ-менеджеров банка прикладывал к материалам дела письмо. В нём говорилось, что истец стал жертвой мошенничества со стороны неизвестных, которые оформили карту на его имя. Правда, не удалось установить причастность сотрудников банка к этой схеме – прошло слишком много времени.

Однако низшие инстанции не учли письмо в ходе разбирательств

Основное внимание суды уделили спорному счёту, который истцу и так без проблем закрыли в банке. ВС считает, что нижестоящие инстанции уклонились от установления важных обстоятельств дела

Договор был заключён незаконно, считает высшая инстанция, поэтому банк должен отозвать сведения из базы ФНС и выплатить пострадавшему компенсацию морального ущерба.

ВС объяснил свою позицию так:

В итоге ВС отправил дело на рассмотрение апелляционного суда.

К сожалению, в России не принято требовать компенсацию морального ущерба в суде. Однако в ситуациях, когда действия неизвестных могут испортить репутацию и как следует вытрепать нервы, компенсация становится делом принципа. Регулярная судебная практика складывается из множества мелких дел. Пусть суд обяжет ответчика выплатить 2-3 тыс. рублей в вашу пользу, это будет небольшая победа. И бонус в копилку дальнейшей судебной практики.

Как доказать свою правоту?

Платить насчитанные бешеные проценты по бездоговорной кредитке не нужно – данная схема кредитования не вполне законна. Естественно, банк начнет давить, выдавая «козырь», что сама карта является офертой, а активация пластика и последующее использование лимита автоматически принимается за принятие кредитных условий. Но у правозащитников совершенно другое мнение.

Согласно ст. 435 Гражданского Кодекса РФ направление кредитки заемщику почтой не является офертой. Дело в том, что полноценное кредитное предложение должно информировать участника сделки обо всех основных условиях договора. В случае с картами речь идет о лимите, годовых, комиссиях за обслуживание, штрафах, неустойке, сроке действия. Как правило, рассылаемые по адресам пластики практически «безымянны».

Но даже сопровожденные кредитным договором карты не будут офертой. Банк должен доказать в суде, что заемщик прочитал все условия сделки и согласился с ними. Без подписи сделать это невозможно. Клиент всегда сможет парировать тем, что не понял, что взял заем.

Правда, вернуть потраченное банку придется. Даже если суд признает, что договор не был заключен, заемщика обяжут возвратить ФКУ снятую с карты сумму. Но никакие штрафы, пени, неустойки и комиссии к конечному долгу не прибавят – только «тело» займа. Это немаловажный нюанс, так как часто требуемая переплата в разы превышает задолженность за счет грабительских процентов.

Сейчас рассылка кредиток по почте практически не встречается. Кредитование происходит по стандартной и законной схеме: сначала заемщик обращается с заявкой в ФКУ, потом подписывается кредитный договор и выдается пластик на руки. Но случаются исключения, поэтому нужно быть готовыми к неожиданным «посылкам». Если вдруг в почтовом ящике окажется карта, не нужно платить банку проценты и штрафы, а стоит обратиться в суд или в прокуратуру с иском о мошенничестве. Тогда можно «отбиться» от переплаты и испорченной КИ.

Решающее слово – за почерковедческой экспертизой

Бороться с мошенническими схемами оформления кредитов необходимо правовым путем, а именно проявляя активную позицию в суде, заявляя необходимые для правильного рассмотрения дела ходатайства. Например, о назначении почерковедческой экспертизы.

Банк обратился в суд с иском к организации и гражданину о взыскании задолженности по кредитным договорам, обращении взыскания на заложенное имущество, ссылаясь на неисполнение организацией и поручителем обязательств по заключенным кредитным договорам (апелляционное определение Московского городского суда от 6 декабря 2018 года по делу № 33-53542/2018). Ответчица с исковыми требованиями не согласилась, указав, что с банком договоры она не заключала, поручительства за исполнение основным заемщиком его обязательств не давала.

Представитель банка-истца утверждал, что между ним и организацией был заключен кредитный договор, подписанный генеральным директором в лице ответчицы. В качестве обеспечения исполнения обязательств по кредитным договорам они заключили договоры поручительства.

Ответчица возражала против доводов искового заявления, указывая на то, что кредитные договоры и договоры поручительства она не подписывала. В ходе судебного заседания была назначена почерковедческая экспертиза, которая подтвердила, что в документах напротив фамилии ответчицы стояла подпись, выполненная не ей, а иным лицом с попыткой подражания подлинной подписи гражданки. Кроме того, она пояснила, что постоянно проживает в другом регионе, никогда не являлась генеральным директором организации, не заключала от ее имени никаких договоров, не получала денежных средств, а также не располагает информацией о том, откуда у банка ее паспортные данные.

Суд признал экспертное заключение обоснованным, поскольку оснований не доверять ему не установил. На основании всех имеющихся в деле доказательств в совокупности суд сделал вывод, что ответчица от имени основного заемщика организации не заключала кредитные договоры и не поручалась перед банком исполнять кредитные обязательства за организацию.

По иному аналогичному делу суды первой и второй инстанций отказали представителю банка в удовлетворении исковых требований о взыскании денежных средств с ответчиков, которые выступали руководителями организаций по кредитным договорам и от своего лица по договорам поручительства (апелляционное определение Московского городского суда от 18 января 2019 года по делу № 33-1521/19)

Ответчики утверждали, что документы не подписывали, а также обратили внимание на отсутствие подлинников. Суды первой и второй инстанций сделали вывод на основе результатов экспертизы, проведенной в ходе рассмотрения гражданского дела

Она показала, что подписи выполнены не ответчиками, а иными лицами с использованием технического приема “перекопировка на просвет”.

Если гражданин уверен, что не он подписывал кредитный договор и договор поручительства, то необходимо их оспаривать и требовать проведение почерковедческой экспертизы.

Позиция суда

Чтобы разобраться в этом вопросе, обратимся к имеющейся судебной практике, ведь такие дела – не редкость. В качестве примера используем решение суда, вынесенное по обращению заемщика, который утверждал, что кредитную карту на его имя получили и активировали мошенники. И посмотрим, удалось ли ему доказать свою позицию в суде.

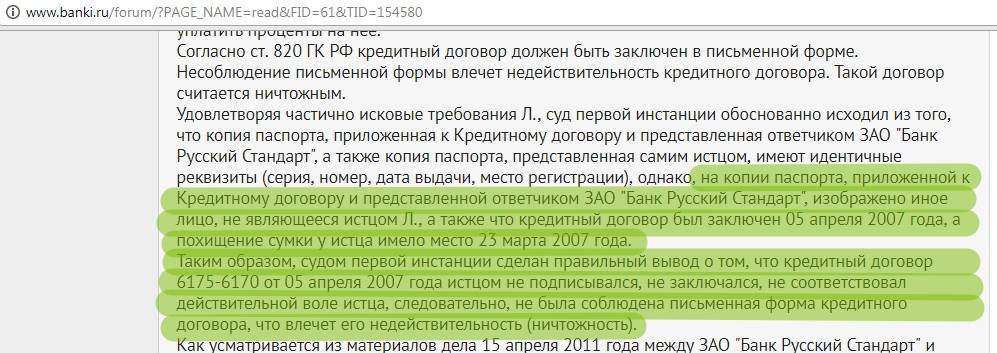

В 2011 году истец обратился с судебным заявлением, ответчиком по которому выступал банк Ренессанс Капитал. Он утверждал, что кредитную карту, оформленную на его имя, по факту он не получал. Однако в 2008 году из финансовой организации ему пришло уведомление о необходимости погасить задолженность в размере 50 тысяч рублей.

Действительно, клиент ранее являлся заемщиком данного банка. В 2005 году он приобретал бытовую технику с использованием кредита Ренессанс Капитал. При оформлении кредитного договора он дал свое согласие на то, чтобы кредитор направил ему карточку для расчетов. Однако истец не получал кредитную карту, деньги с нее не снимал и не подписывал документы с банком.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Если вы решите судиться с банком, обратитесь к квалифицированному адвокату, имеющему опыт в подобных делах. По мнению истца, кредиткой мог воспользоваться кто-то другой, обналичив с нее денежные средства

Клиент обратился в правоохранительные органы с заявлением о мошенничестве. Одновременно истец просил суд признать договор на получение кредитной карты недействительным. Но вынесенное решение его разочаровало, ведь исковые требования не были удовлетворены. В результате клиент обратился с кассационной жалобой, чтобы отменить предыдущее судебное решение

По мнению истца, кредиткой мог воспользоваться кто-то другой, обналичив с нее денежные средства. Клиент обратился в правоохранительные органы с заявлением о мошенничестве. Одновременно истец просил суд признать договор на получение кредитной карты недействительным. Но вынесенное решение его разочаровало, ведь исковые требования не были удовлетворены. В результате клиент обратился с кассационной жалобой, чтобы отменить предыдущее судебное решение.

В своих доводах он опирается на следующие факты:

- банк не может доказать, что вручил кредитную карту именно этому человеку, ведь в суд была предоставлена только копия почтового уведомления;

- в то же время подпись в документе о вручении кредитки не соответствует подписи истца, однако провести почерковедческую экспертизу возможно только при наличии подлинника;

- доводы ответчика о том, что клиент должен был сообщить ему об утрате паспорта, несостоятельны, потому как предыдущий кредитный договор уже был закрыт.

Также клиент, на которого банк решил повесить выплату долга, указывает на еще одно обстоятельство. Вместо отправки кредитной карты в максимально короткие сроки после подписания согласия, финансовая организация направила ее по почте через два года. В то же время у ответчика не сохранились сведения по активации пластика и записи разговоров. Истец просит пересмотреть представленные банком доказательства.

Несмотря на довольно убедительные доводы, кассационный суд решил, что их недостаточно, чтобы доказать факт активации кредитной карты иным лицом. По его мнению, банк заключил договор на кредитку надлежащим образом. Аргументы о том, что человек в это время проживал по другому адресу и подавал заявление об утрате паспорта, правосудие отклонило. Соответственно, все совершенные по кредитной карте операции суд считает правомерными.

Получается, что правовых оснований для аннулирования задолженности нет. Истец должен вернуть банку полученную с кредитки сумму и начисленные за это время проценты. По мнению суда, факт возникновения между сторонами договорных правоотношений можно считать доказанным. И даже обращение в правоохранительные органы с заявлением о потере паспорта не указывает на то, что в отношении истца было совершено мошенничество. Банк действовал в рамках закона, поэтому имеет право требовать возврата задолженности по кредитной карте.

Шаг 3 – собираем подтверждения

Перед тем, как обращаться в полицию, соберите доказательства, что к вам не попадали эти деньги.

Как это сделать:

- уточните у МФО, куда перечислялись заемные средства

- если это банк, денежная система, в которой у вас вообще нет счета – идеально. Получите подтверждение, что у вас там ничего не зарегистрировано

- если это банк, в котором у вас есть карта/счет, получите подтверждение, что в даты, находящиеся рядом с датой оформления ссуды, на эти счета не поступала данная сумма

В ситуации Екатерины мошенник переводил средства на счет Тинькофф-банка, в котором у пострадавшей была оформлена кредитная карта:

Что если в эти числа вам приходила похожая сумма

Не паникуйте. Нужно запросить детализацию по платежу, из которой будет ясно, что средства переводило не МФО, а другой отправитель. Сложности могут возникнуть только, если вы в те же даты оформляли ссуду в той же микрофинансовой организации, но шанс на это исчезающе мал. Хотя бы потому, что 99% организаций не оформят два заема подряд на одни и те же данные.

Обращение в правоохранительные органы

К сожалению, часто можно получить такой ответ: «мы всецело будет способствовать расследованию и в случае выявления мошенничества и лиц, которые его осуществили, спишем задолженность и исправим кредитную историю». Как-то так. То есть, если кредитор уверен в том, что с его стороны вся процедура оформления кредита была проведена правильно, он сам попросит Вас обратиться в правоохранительные органы.

Куда стоит обращаться:

- в полицию. Нужно написать заявление о том, что Вы стали жертвой мошенничества, а также о том, что кто-то воспользовался вашими личными данными для оформления кредита.

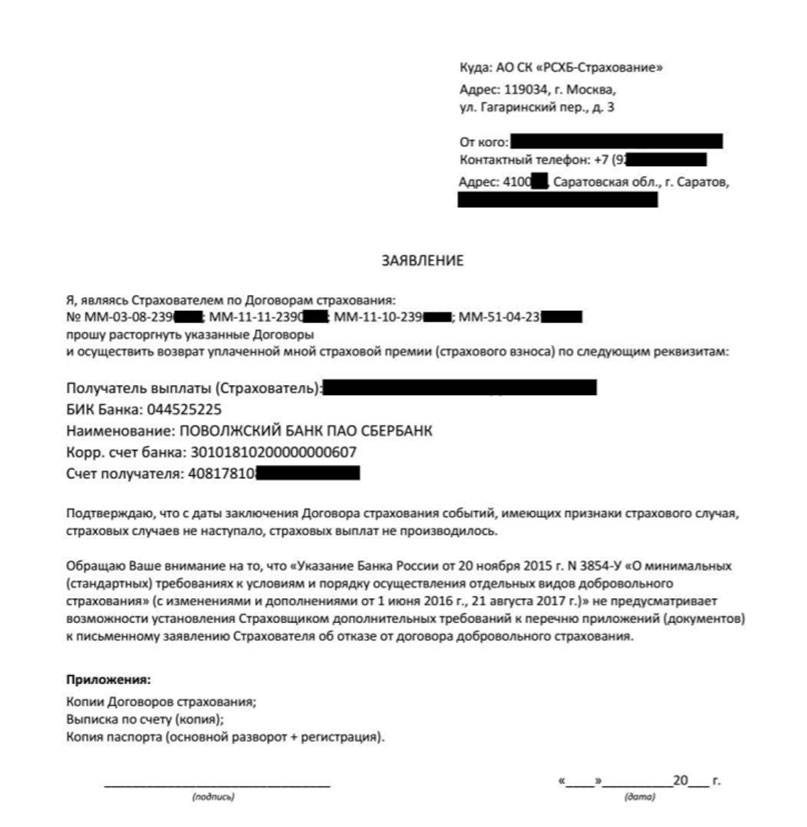

- в прокуратуру. Необходимо жаловаться на действия сотрудников банка, МФО, на действия организации, которые допустили такое оформление по поддельным документам, или документам, не имеющим реального отношения к заемщику;

- в суд с просьбой признать договор недействительным.

Относительно обращения в полицию и прокуратуру, то здесь достаточно непрофессиональных знаний и умения правильно составлять документы. Относительно подачи иска в суд, то, как минимум, нужно грамотно составить иск, указать статьи нормативно-правовых актов, процессуальные нормы, которые на Вашей стороне. В этом случае лучше воспользоваться услугами адвоката или , хотя бы для составления иска.

Прочтите: Что делать, если банк не исполняет решение суда

Как защитится от кредитных мошенников

Саму кражу данных предотвратить почти невозможно. Если данные попали к третьим лицам — их могут похитить. Например, если вы обращались в банк, сделали ксерокопию паспорта в отеле, оформили сим-карту и т.д.

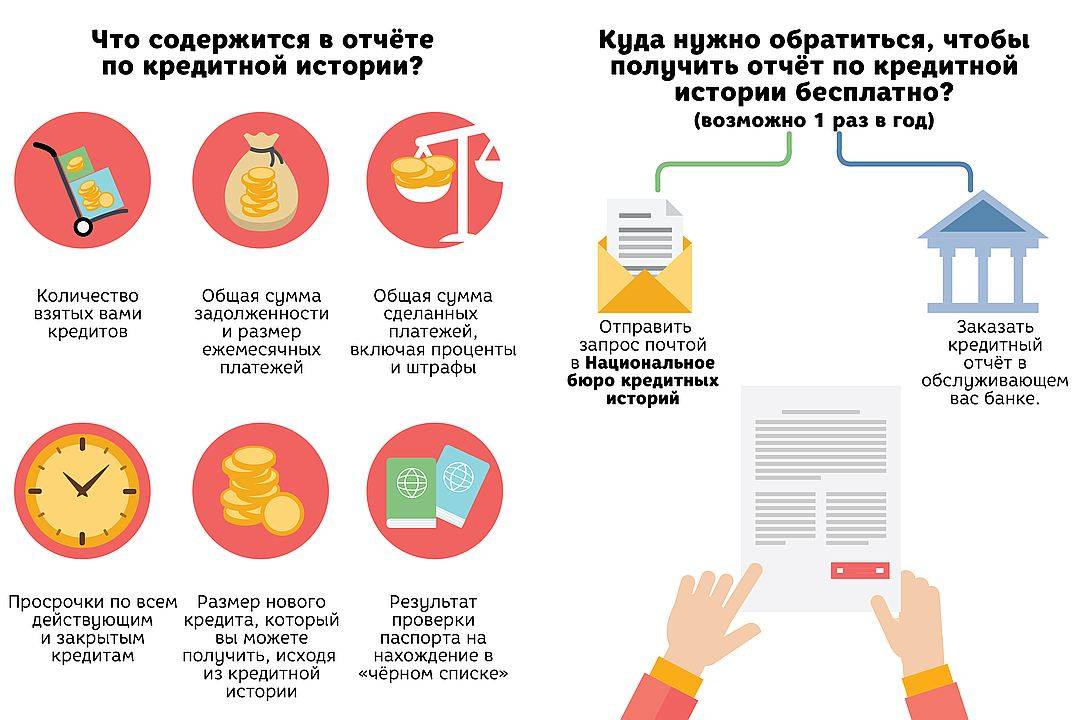

Зато можно отследить попытки воспользоваться вашими данными для получения кредита. Согласно закону о кредитных историях, кредитные организации обязаны передавать данные обо всех действиях заемщика в бюро кредитных историй. К таким действиям относятся заявки на кредит, одобренные кредиты, ежемесячные взносы, просрочки платежей и так далее.

Если мошенники завладели вашими данными и пытаются получить кредит, их действия отобразятся в вашей кредитной истории — а значит, вы это увидите и сможете вовремя отреагировать. Чем раньше вы узнаете о действиях мошенников, тем проще будет доказать непричастность к кредиту.

Признаки мошенничества в кредитной истории

- банк обратился к вашей кредитной истории, хотя вы не обращались за кредитом

- в кредитной истории появилась заявка, которую вы не подавали

- открыт кредитный счет, к которому вы не имеете отношения;

- зафиксирована просрочка платежа по кредиту, который вы не брали.

Действителен ли кредитный договор без подписи заемщика?

По общему правилу, для вступления в большинство гражданско-правовых отношений необходима выраженная форма воли стороны, вступающие в такие правоотношения. Так, выражением воли заемщика для вступления в долговые отношения может является подписание кредитного договора. Однако, подпись является наиболее четко выраженной формы воли стороны. Так, зачастую, в случае отсутствия подписи на договоре кредитования, суд может указать на наличие воли на вступления в долговые обязательства по следующим признакам:

- подача заявления, формы, анкеты заемщика как в письменной, так и в электронной форме;

- активация опций по предоставлению услуг кредитования, посредством личного кабинета, отправки СМС уведомления, подключения иной опции;

- факт предоставления денежных средств заемщику;

- факт использования заемщиком денежных средств в любых соотношениях от общей суммы займа;

- факт возврата денежных средств кредитору, как по основной сумме задолженности, таки по процентам по ней;

- официальные обращения заемщика в банк (почтовое отправление);

- предоставления заемщику рефинансирования, иных льготных условий;

- прочее.

Такие действия являются конклюдентным. Они подразумевают, что, исходя из характера и цели действий, совершаемыми банком и заемщиком, они, фактически, вступили в кредитные отношения. Такая позиция содержится в Постановления Президиума ВС РФ от 13.12.2011 N 10473/11.

Важно: сам кредитный договор или договор займа не всегда однозначно свидетельствует о наличии кредитных отношений между сторонами. Важную роль играет наличие воли в действиях сторон: стремления заемщика получить заем (выплатить его) и действия банка, выражающиеся в предоставлении денежных средств и их возвращении (Определение Московского городского суда от 06.04.2016 N 4г-3787/2016)

Таким образом, отсутствие подписи в кредитном договоре является основание для обращения в суд с заявлением о признании сделки незаключенной, но не всегда позволяет признать ее таковой.

Для тех, кто хочет избежать негативных последствий в будущем

По словам Светланы Петропольской, в основном жертвами мошенничества становятся люди, которые беспечно относятся к своим документам, например, оставляют свои паспортные данные на сомнительных веб-сайтах. Она сообщила, что мошенники или недобросовестные сотрудники кредитных организаций используют информацию в своих целях, если граждане оформляют заявки на кредит в Интернете, полностью заполняя анкету заемщика. По ее мнению, неразумно передавать копии паспорта и иные документы незнакомым людям или сомнительным организациям, особенно микрофинансовым. Она рекомендует применять следующие меры профилактики:

Руководитель экспертного совета при РССОАУ Эдуард Олевинский дополнил, что на практике встречаются случаи, когда гражданин по дружбе или просьбе начальства оформляет на себя кредит или поручается за кредит, полученный другом или организацией. Эксперт советует в таких случаях допускать возможные негативные последствия для себя и не относиться к этому безразлично или чересчур оптимистично. Граждане, предоставляющие свои паспортные данные мошенникам для получения потребительских и иных кредитов, а также граждане, регистрирующие на свое имя подконтрольные мошенникам юрлица, с последующим получением бизнес-кредитов, по которым заведомо никто не собирается платить, рассматриваются в качестве соучастников преступления ).

Если же существует необходимость взять кредит, то ведущий юрист Европейской Юридической Службы Геннадий Локтев перед этим рекомендует проверить организацию: например, запросив выписку из ЕГРЮЛ в специальном сервисе ФНС России , где можно увидеть дату создания организации и состав руководителей. Кроме этого, можно воспользоваться специальными сервисами по проверке контрагента. По мнению эксперта, нелишним будет ознакомиться с отзывами о кредитной организации в Интернете и посмотреть на сайте ГАС “Правосудие” судебные дела в отношении юрлица.

Признание кредитного договора недействительным целиком

Чтобы соглашение было признано недействительным полностью, необходимо наличие (отсутствие) определенных обстоятельств. Основное требование – соблюдение письменной формы соглашения. Если кредитный договор заключается не в письменной форме, наступает его автоматическая недействительность. То есть, соглашение полностью признается ничтожным.

Помимо этого, недействительность соглашения наступает при иных обстоятельствах, предусмотренных профильным законодательством.

Среди этих обстоятельств:

- нарушение императивного (не предусматривающего исключений) законодательного акта или нормы;

- заключение соглашения с лицом, не отвечающим за свои действия – если в виде заемщика выступает недееспособное лицо, либо лицо с психическими расстройствами, либо малолетний ребенок (до 14 лет);

- заключение договора посредством ввода в заблуждение, под действием угрозы применения насилия, или путем применения насилия;

- использование беспомощного состояния заемщика – когда соглашение заключалось против его воли под действием неблагоприятных обстоятельств;

- кабальный характер соглашения – условия договора являются заведомо неподъемными для заемщика или противоречат рекомендательным предписаниям Банка России;

- сторона, предоставляющая средства в кредит, не имеет право заниматься кредитной деятельностью ввиду отсутствия соответствующей лицензии.

Недействительность кредитного договора устанавливается путем установления этих фактов заинтересованной стороной. Ничтожный характер сделки не должен доказываться в суде, так как договора изначально является недействительным, и его недействительность вытекает из закона. Заемщику достаточно инициировать процедуру через контролирующие органы или через суд.

Здесь следует отметить, что для оформления кредитной сделки, за исключением передачи общего имущества в залог, согласие второго супруга не потребуется. Следовательно, по этому основанию договор на обычный потребительский кредит не может признаваться недействительным.

http://70.rospotrebnadzor.ru/directions/prava/82158/

https://brobank.ru/nedejstvitelnyj-kreditnyj-dogovor/

https://urist-rostov.com/kreditnuyu-kartu-prislali-po-pochte/

Нет кредитной истории – создайте ее!

Если кредитной истории у Вас нет, но Вы уже подумаете над возможностью взять кредит, то не откладывайте дело в долгий ящик – займитесь созданием своего идеального кредитного досье.

Как это сделать:

1. Привлечение товарного кредита (POS-кредитование). Ныне многие специализированные магазины предлагают взять в кредит компьютер, спальный гарнитур или холодильник. В этом случае – кредит предполагает оплату товара в рассрочку с небольшой наценкой. Как правило, цена вопроса в этом случает – 30 000-100 000 рублей. В итоге получается за короткий срок решить два вопроса: приобрести нужную для дома вещь и начать свою КИ. Из магазина после того, как заем погашен, следует взять справку об использовании товарного кредита.

2. Поручитель или созаемщик. Если банк не желает видеть Вас в числе заемщиков – становитесь поручителем. Поручительство также играет роль в формировании кредитного досье, в особенности, если поручителю довелось выполнить свои обязательства – погасить кредит вместо заемщика.

Безусловно, покрывать чужие кредиты – мероприятие малоприятное, однако это решение может стать эффективным маневром:

- Ваш знакомый берет небольшой кредит под Ваше поручительство.

- Через некоторое время открываются обстоятельства делающие невозможным погашение долга заемщиком.

- Заем погашает поручитель, после чего уже в частном порядке заемщик отдает потраченную сумму поручителю.

В итоге – у заемщика нет плохой кредитной истории, а у Вас – появляется хорошая. Аналогичным способом можно попробовать стать созаемщиком по кредиту, и аккуратно погасить его строго в установленные сроки.

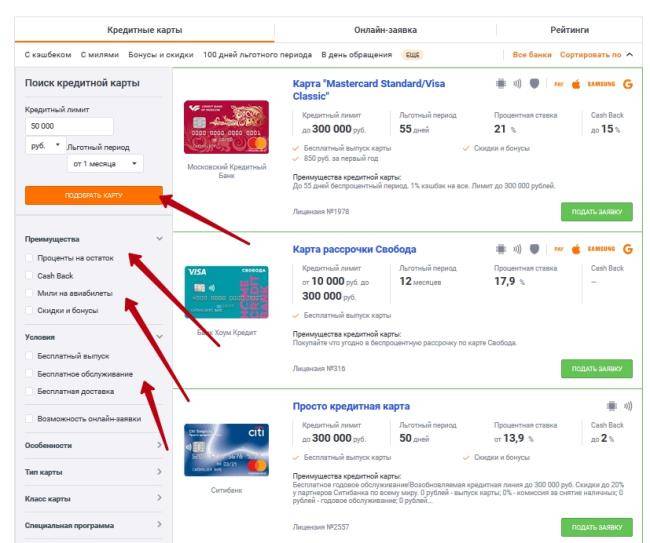

3. Кредитные карты. Очень удобный инструмент для привлечения кредита при отсутствии кредитной истории. В этом случае речь идет о небольших суммах до 50 000 рублей. Оформить карточку можно даже в онлайн-режиме, представив минимальный пакет бумаг.

В дальнейшем можно аккуратно погашать привлеченный заем и вновь получать две выгоды:

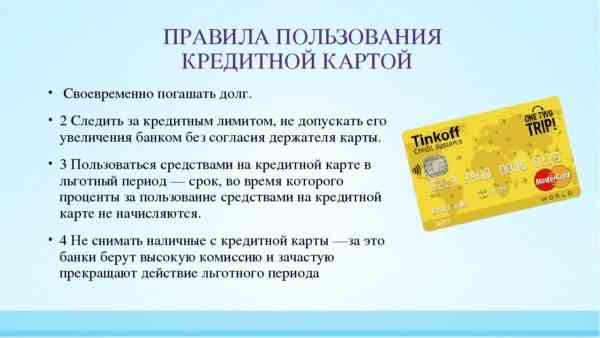

- Пользоваться заемными средствами на выгодных условиях (стандартный льготный период по картам российских банков составляет 55 дней, а по некоторым, например, по карте Промсвязьбанка, до 145 дней).

- Формировать свою благоприятную кредитную историю.

4. Микрозаймы. Если банк не дает кредит, микрофинансовые организации никто не отменял. Можно рассмотреть их предложения, которые не предполагают рассмотрения КИ клиента. Средства выдают на период до года, поэтому создать таким способом кредитное досье получится очень быстро.

Тем не менее, важно принимать во внимание и негативную сторону этого вопроса:

- Во-первых, проценты по микрозаймам очень высоки – порядка 1-2% в день.

- Во-вторых, получить можно не более 25 000-35 000 рублей.

Ниже приведена таблица условий по микрозаймам от известных российских микрофинансовых компаний.

Для вас одобрен кредит!

Сравнительная таблица микрозаймов от известных МФО России

| МФО | Сумма | Процентная ставка |

| MoneyMan | До 50 000 рублей | От 0,75% в день |

| E-zaem | До 30 000 рублей | От 1,0% в день |

| МигКредит | До 50 000 рублей | От 1,0% в день |

| Домашние деньги | До 25 000 рублей | От 3,0% в день |

| OneClickMoney | До 25 000 рублей | От 1,7% в день |

Поскольку Вы привлекаете средства только ради создания кредитной истории, поэтому можно взять минимальную сумму на самый короткий срок.

Важный момент: Создание кредитной истории может занять не менее полугода, поэтому позаботиться об этом вопросе лучше заранее.

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

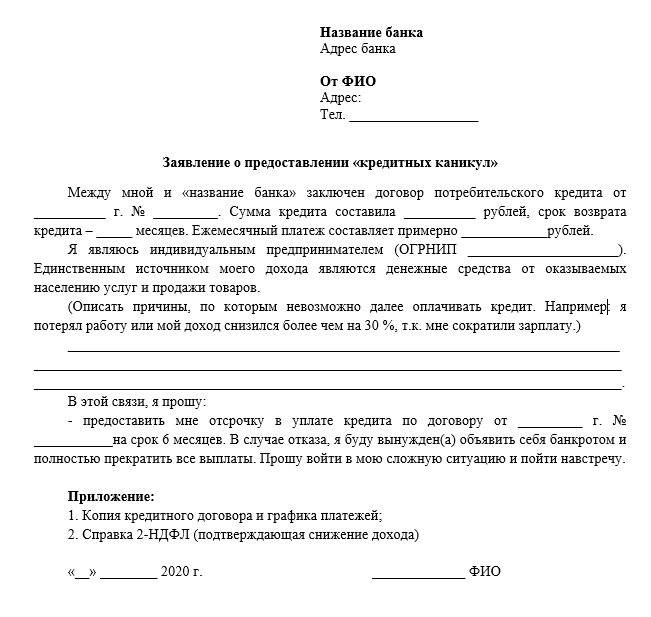

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.