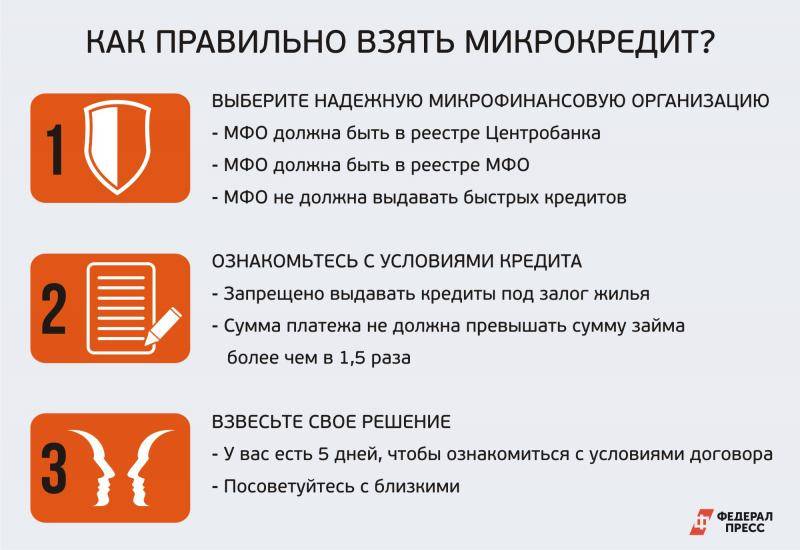

Как правильно взять кредит наличными в банке

Все займы наличными можно разделить на 2 вида — целевые и нецелевые.

Определить цель и выбрать программу кредитования

Прежде чем подавать заявку, нужно решить, на какие цели нужен кредит. Как правило, более лояльные условия предлагаются для целевых кредитов, хотя при их оформлении требуется больше документов, поскольку необходима гарантия погашения. Нецелевые кредиты в этом плане более удобные, так как банкам не нужен отчет о том, на что пойдут средства.

Целевой кредит

Целевые займы наиболее выгодны клиенту, поскольку оформляются под низкий процент. Поэтому необходимо сразу выбрать программу: автокредит, ипотека, кредит на образование и т. д. Если цель кредита определена, а в дальнейшем есть возможность отчитываться перед банком обо всех потраченных суммах, то такой кредит — лучший вариант.

Из минусов можно отметить:

- список требующихся документов больше;

- обязательно требуется подтверждение платежеспособности;

- необходимо точно определить цель и в дальнейшем отправлять документы с отчётом о тратах в банк;

- в случае автокредитования и ипотеки обязательна страховка.

По целевым кредитам более высокая вероятность одобрения.

Нецелевой кредит

Чтобы получить больше свободы распоряжаться деньгами, полученными от банка, лучше взять нецелевой заём. Основными его особенностями являются:

- отсутствие необходимости сообщать, куда были потрачены деньги;

- меньшее количество документов;

- тщательная проверка надежности заемщика банком;

- ставки выше, чем по целевому займу.

Если не требуется крупная сумма и есть возможность быстро погасить долг, лучше оформить кредитную карту. В этом случае процентные ставки часто будут выше, но можно воспользоваться льготным периодом и погасить долг без уплаты процентов.

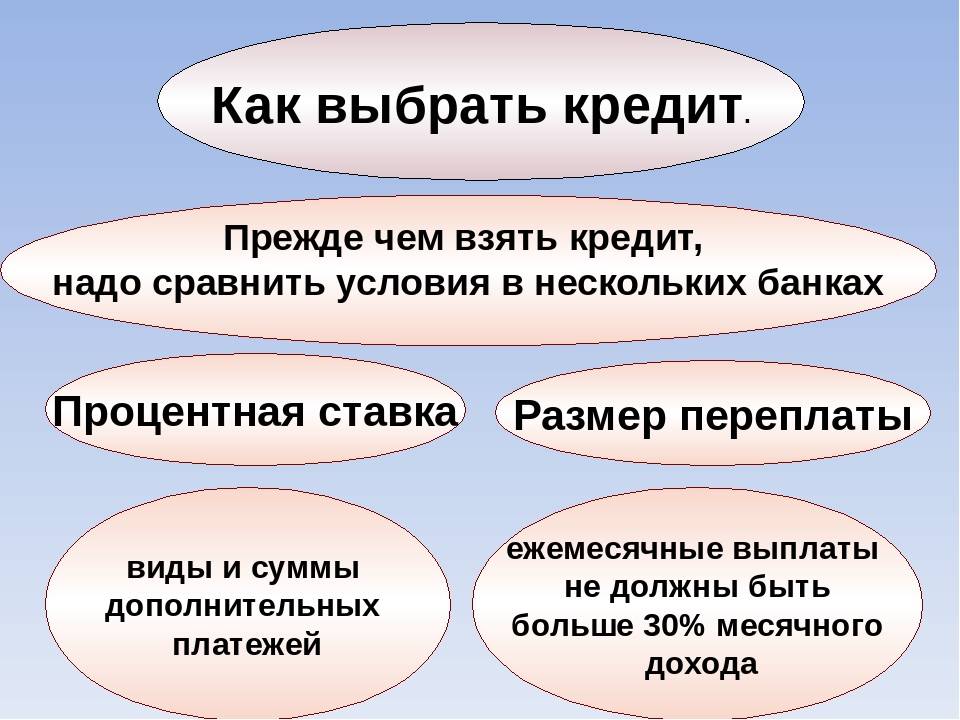

Чтобы выбрать выгодный кредит, нужно оценить процентную ставку и размер переплаты

Чтобы выбрать выгодный кредит, нужно оценить процентную ставку и размер переплаты

Подготовить документы

Подготовка документов — важнейший этап в получении займа. В идеале приступать к нему нужно заранее, чтобы оформление было максимально быстрым. Для получения кредита в банке необходимо прежде всего предоставить паспорт гражданина РФ и заявление. Требования банков различаются, перечень документов зависит от выбранной программы. Обычно в комплект помимо паспорта входят:

- второй документ (загранпаспорт, водительское удостоверение, СНИЛС и т.д.);

- справка о доходах;

- копия трудовой книжки или трудовой договор.

В зависимости от выбранной программы в банке могут попросить предъявить и другие документы:

- свидетельство о регистрации транспортных средств;

- документы на недвижимость;

- справка из Пенсионного фонда РФ об остатке материнского капитала.

Чтобы получить целевой кредит, необходимо предоставить бумаги, подтверждающие тот факт, на что действительно планируется тратить деньги. Например если берётся заём на ремонт квартиры, нужен будет договор со строительной компанией и оценка ремонта. Если берётся ипотека или автокредит, банку может понадобиться страховой полис, документы о семейном положении.

Выбрать банк

Прежде чем брать кредит, необходимо выбрать банк

В первую очередь следует обратить внимание на условия кредитования и требования к заёмщикам. При оформлении ипотеки лучше отдать предпочтение крупным федеральным или региональным организациям

Если заемщиком является постоянным клиентом конкретного банка, ему могут быть предложены более лояльные условия кредитования. Также имеет смысл обратиться в банк, в котором открыт зарплатный счёт. В таком случае не потребуется предоставлять справки о доходах и трудоустройстве.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Как «Отче наш»…

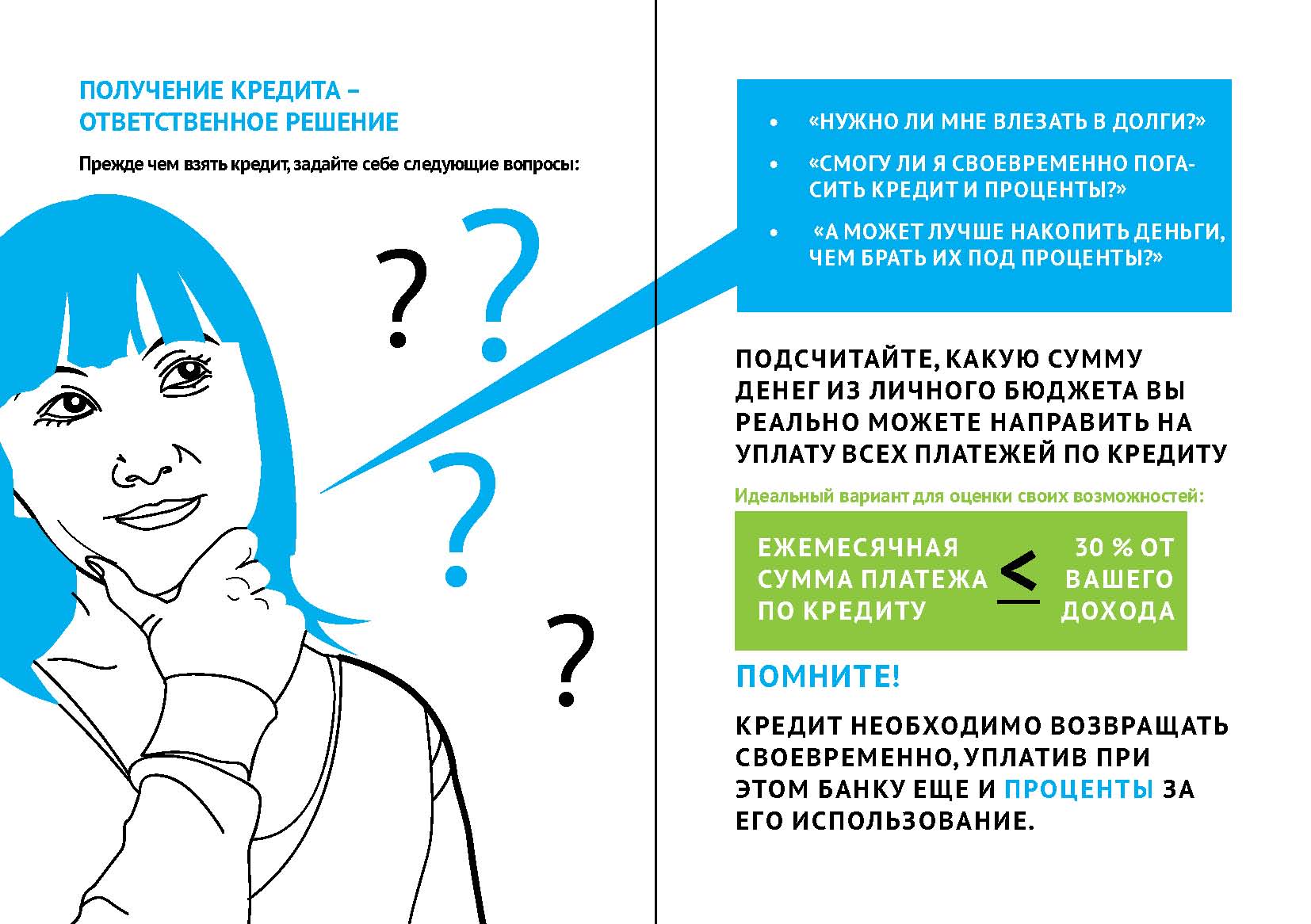

Тем не менее еще раз повторю: подписывайте кредитный договор, только если вы уверены в том, что все его условия вам понятны, если вы точно представляете, какие платежи, когда и в какой сумме вам необходимо будет произвести. Кредит — это договорные отношения, стороны которых соглашаются выполнять определенные обязанности добровольно, поэтому вся полнота ответственности лежит на заемщике и кредиторе

Важно, чтобы вы понимали, что средства на исполнение договорных обязательств у вас есть, а также были убеждены, что сможете погашать задолженность не только сейчас, но и в будущем

А взять потребительский заем (не путать с кредитом!) можно в микрофинансовых организациях, кредитных потребительских кооперативах, сельскохозяйственных кооперативах и ломбардах. Условия займа могут сильно отличаться от условий кредита.

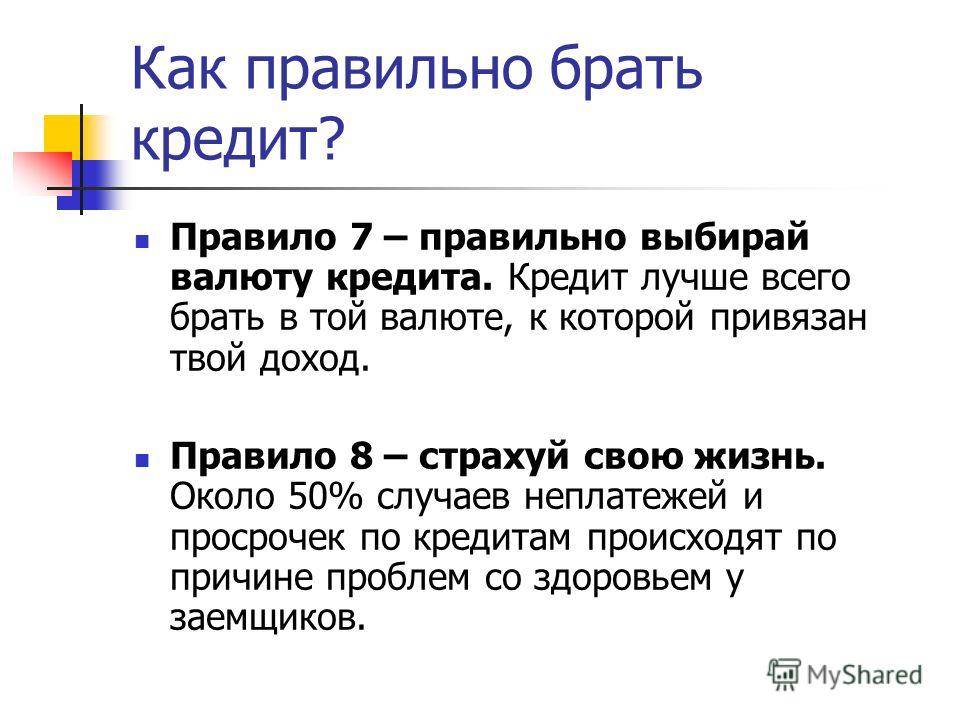

7 основных правил взятия кредита

Так или иначе у людей возникает необходимость получения займа. И, к сожалению, многие не умеют грамотно подходить к вопросу кредитования.

Имеется несколько простых правил, которые станут полезными в этом деле, а покупку приятной.

1. Хорошенько обдумать покупку

Ведь в это время все желанные вещи становятся намного дешевле, что заставляет человека делать необдуманные покупки. Но не все предметы так необходимы, как кажется на первый взгляд. Поэтому, прежде чем совершить очередную покупку, надо все взвесить. А так ли нужен новый гаджет или мебель, а может следует немного повременить с покупкой.

Фото: http://24rus.ru/images/rzhd/chtobudeteslineoplatitzaymnaekapusta_5DB066A6.jpg

Фото: http://24rus.ru/images/rzhd/chtobudeteslineoplatitzaymnaekapusta_5DB066A6.jpg

И лишь после того, как было принять решение о необходимости этого приобретения, можно отправляться в финансовое учреждение за займом.

2. Выбрать наиболее подходящие условия

Правда заключается в том, что банк может предложить каждому своему клиенту разную процентную ставку. Именно поэтому следует внимательно поизучать все предложения финансовой организации и выбрать наиболее подходящее.

К примеру, некоторые банки предлагают невысокую процентную ставку в первые 12 месяцем пользования займом. За таким предложением, как правило, скрывается то, что банк начисляет небольшой процент на остаток долга. Но при этом тело займа гасится медленно. Для того, чтобы такое предложение было выгодно заемщику, надо вносить суммы, превышающие минимальный платеж. В результате таких действий на второй год, когда процентная ставка возрастет, суммы платежей будут по прежнему небольшими. Ведь тело кредита значительно уменьшилось.

3. Задать сотруднику банка как можно больше вопросов

Все дело в том, что документы для заемщиков составляют юристы, а сотрудники финансовой организации могут перевести их на понятный для каждого человека язык.

Поэтому, прежде чем подписать необходимые бумаги, надо узнать у кредитного специалиста, что означает тот или иной термин. Это обезопасит заемщика от различных хитрых уловок.

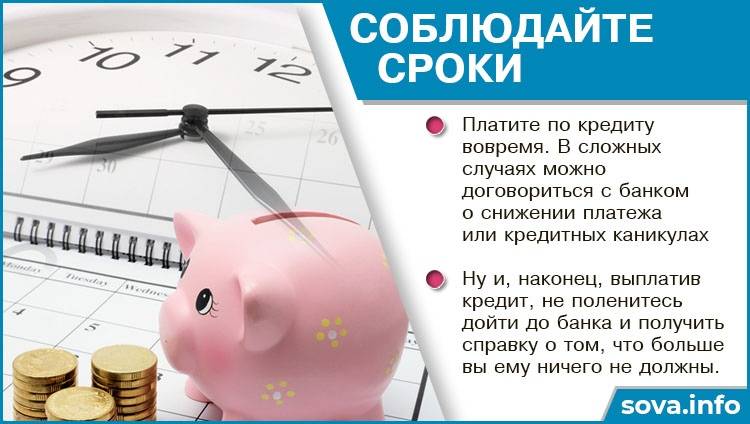

4. Не допускать просрочек

Чаще всего просрочки платежей случаются из-за невнимательности. И будет очень обидно,когда банк насчитает пеню. Именно поэтому необходимо запланировать дату платежа на тот день, который будет самым удобным.

Фото: https://darmaga.ru/wp-content/uploads/2017/11/dengi-i-chasy.jpg

Фото: https://darmaga.ru/wp-content/uploads/2017/11/dengi-i-chasy.jpg

Кроме этого очень важно не вносить деньги в последний день, так как иногда платежи опаздывают на несколько дней

5. Если возникла непредвиденная ситуация, нужно предупредить финансовую организацию

Это поможет решить проблему наилучшим образом. В жизни каждого человека случаются неприятности. Например, некоторые финансовые трудности, которые становятся причиной просрочек платежей

Очень важно сообщить об этом банку. Это поможет найти правильное решение проблемы. Некоторые банки предлагают своим клиентам услугу “отложенный платеж” и т.д

Некоторые банки предлагают своим клиентам услугу “отложенный платеж” и т.д.

6. Если есть возможность, надо погасить кредит раньше срока

Для этого важно вносить все имеющиеся “лишние” деньги на погашение займа. Это поможет значительно уменьшить проценты и быстрее распрощаться с долгом

7. Следить за предложениями банков, и, если нужно, рефинансировать заем

Сегодня ситуация на финансовом рынке такова, что банки могут снижать ставки по займу. Это можно использовать для рефинансирования долга. Для этого нужно взять кредит с более выгодными условиями. А его использовать для погашения старого.

Что ещё нужно узнать перед оформлением кредита?

Выясните, есть ли у банка дополнительные бонусы для заёмщиков. Например, Райффайзенбанк запустил новые условия потребительского кредитования: через год после оформления кредита ставка снижается с 11,99 до 9,99%. Такие условия возможны при оформлении финансовой защиты. Если вы всё-таки не хотите страховать кредит, ставка в первый и последующие годы составит 16,99%.

Зафиксированное в договоре снижение ставки сейчас особенно актуально. Центробанк в последнее время постоянно снижает ключевую ставку. В итоге уменьшаются банковские ставки по кредитам.

Например, в 2018 году ожидается снижение ключевой ставки на 1,25%. Соответственно, ставки по потребительским кредитам тоже пойдут вниз. Если в договоре прописано снижение ставки, как у Райффайзенбанка, вам не придётся тратить время и нервы на поиск выгодных вариантов рефинансирования.

Не имеет значения, какую сумму и на какой срок вы берёте в кредит. В любом случае ставка в первый год будет 11,99%, а затем снизится до 9,99%.

Оформить кредит в Райффайзенбанке можно без залога и поручителей. Если у вас уже есть зарплатная карта банка, понадобятся только паспорт и анкета. Подать заявку можно через кол-центр. Решение о том, одобрен кредит или нет, будет принято в течение часа. Если оформить заявку на получение кредита на сайте банка, ждать вердикта придётся всего 5 минут.

Кредит — это удобный и выгодный финансовый инструмент, если заранее изучить условия и оценить вероятные риски. Решите, действительно ли он вам нужен, и трезво оцените свои возможности насчёт общей суммы и ежемесячных платежей. При разумном подходе кредит не превратится в постоянную головную боль и источник беспокойства.

Отступать некуда?

Вот вы уже выбрали и оформили кредит. И вдруг выясняется, что вы переоценили свои возможности, вас вдруг уволили с работы или произошли еще какие-нибудь события, негативным образом сказавшиеся на размере ваших доходов. Если с момента оформления нецелевого потребительского кредита еще не прошло 14 дней, вы можете полностью вернуть его банку, уплатив проценты за фактическое время пользования заемными деньгами.

А если две недели пользования кредитом уже истекли? Во-первых, ни в коем случае не следует прятаться от проблемы, поскольку она никуда не денется. Попытайтесь договориться со своим кредитором. Чем раньше вы к нему обратитесь, тем больше шансов на то, что решение, устраивающее обе стороны, будет найдено. Это могут быть кредитные каникулы, в течение которых вы будете платить только проценты, реструктуризация, или увеличение срока кредита, означающая уменьшение ежемесячного платежа, рефинансирование и т. д.

Реструктуризация — это изменение условий заключенного договора с той же кредитной организацией. Срок кредитования увеличивается, соответственно уменьшается сумма ежемесячного платежа. Однако принятие соответствующего решения банком является его правом, а не обязанностью. При ненадлежащем исполнении обязательств по кредитному договору банк вправе обратиться с иском в суд.

Рефинансирование, его еще называют перекредитованием, предполагает заключение нового договора, причем банк может быть как тот же, так и другой. Смысл его в том, что вы берете еще один кредит для того, чтобы погасить предыдущий (один или даже несколько). Обязательные условия получения нового кредита — отсутствие открытых просрочек, аккуратное и своевременное внесение платежей по прошлому кредиту (кредитам), достаточность уровня дохода для погашения общей суммы платежей. При прочих равных рефинансирование намного предпочтительнее реструктуризации, тем более что оно не портит кредитную историю заемщика.

А если заемщик вполне платежеспособный, но не слишком пунктуальный? Раньше из-за просрочки такие клиенты подвергались огромным штрафам. Теперь же закон ограничивает штрафные санкции за просрочку платежей по кредитам. Размер неустойки по ссудам, выданным начиная с 1 июля 2014 года, не может превышать 20% годовых, или 0,1% за каждый день нарушения обязательств.

Особенности получения займов

В каждом конкретном случае оформление кредитного договора имеет ряд особенностей. Для наглядности стоит рассмотреть самые распространенные ситуации:

- Кредитование без привлечения поручителей.

- Как взять кредит с плохой кредитной историей.

- Выдача средств лицам пенсионного возраста.

- Особенности кредитования индивидуальных предпринимателей.

Без поручительства

Если заем оформляется без поручителей, вся финансовая ответственность возлагается исключительно на заемщика. Это обычный порядок выдачи средств, поручительство не является обязательством для получения кредитных средств. Когда потенциальный заемщик не желает или не может предоставить дополнительных гарантий, нужно иметь достаточный уровень заработка

Причем внимание банка распространяется и на трудовой стаж. Чтобы увеличить шансы, рекомендуется оформить добровольную страховку – она несколько компенсирует отсутствие обеспечения в глазах кредитора

С негативной кредитной историей

В Сбербанке получить заем с плохой кредитной историей не просто. Кредитный комитет довольно критично относится к платежеспособности и наличию просрочек в прошлом – это негативный фактор. В данном случае ситуацию изменит высокий уровень заработка на протяжении длительного времени, привлечение платежеспособных поручителей с хорошей КИ. Но помимо дохода банку нужно продемонстрировать ответственное отношение к финансовым обязательствам. Для этого можно взять и своевременно вернуть несколько небольших кредитов, пользоваться кредиткой или микрозаймами. Иными словами – постараться исправить кредитную историю. Компенсирует негативную КИ поручительство работодателя.

Для пенсионеров

Пенсионеры относятся к одной из наиболее надежных категорий клиентов. Особенно это касается лиц, получающих пенсию на карту Сбербанка. Поэтому вероятность получить одобрение есть. Но в данном случае существует своя особенность – максимальный возраст, установленный требованиями, учитывает период действия договора. То есть в 63 года можно взять кредит на срок не более 1,5–2 лет.

Кредитование ИП

Формально индивидуальные предприниматели являются физическими лицами, но в таком статусе взять кредит можно только как ИП. В этом случае Сбербанк устанавливает определенные требования и к заемщику, и к бизнесу. Доходы отражаются не справкой 2НДФЛ, а финансовой отчетностью коммерческого предприятия. Расширяется и пакет документов – в банк необходимо предоставить:

- Гражданский паспорт.

- Регистрационные документы.

- Управленческую, налоговую и финансовую отчетность.

В частном порядке запрашиваются дополнительные бумаги. Возрастной ценз для ИП не отличается от общих условий для физлиц – от 21 до 70 лет.

Пять советов, как правильно взять кредит

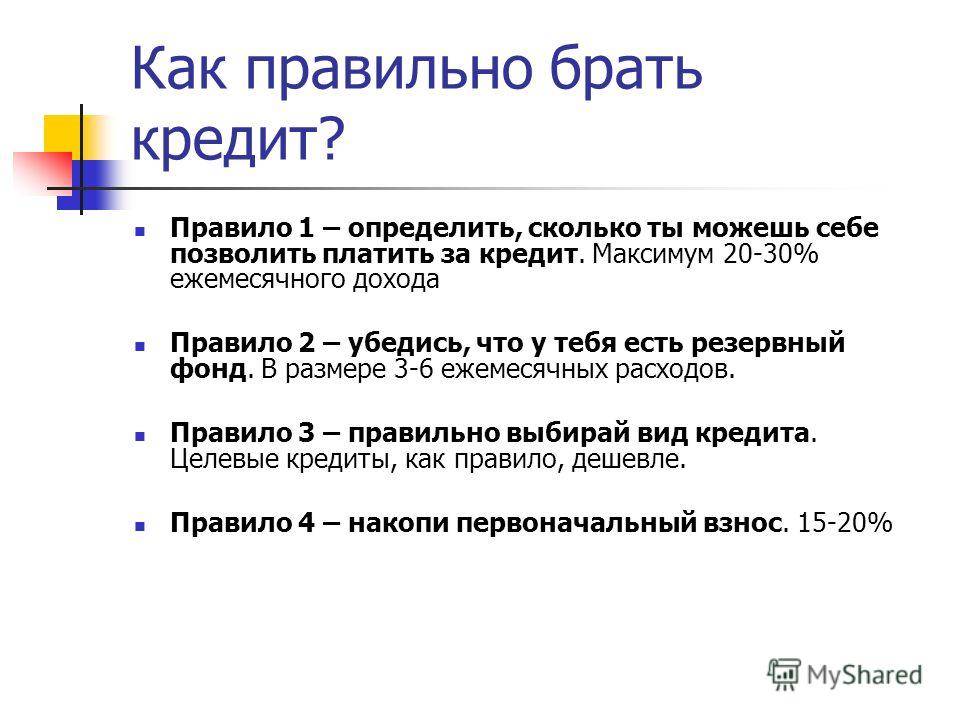

Нельзя поддаваться сиюминутному порыву приобрести понравившуюся дорогую вещь. Эйфория по поводу приобретения пройдет, а деньги возвращать придется. Отсюда проистекает первый совет, как правильно взять кредит:

Совет первый

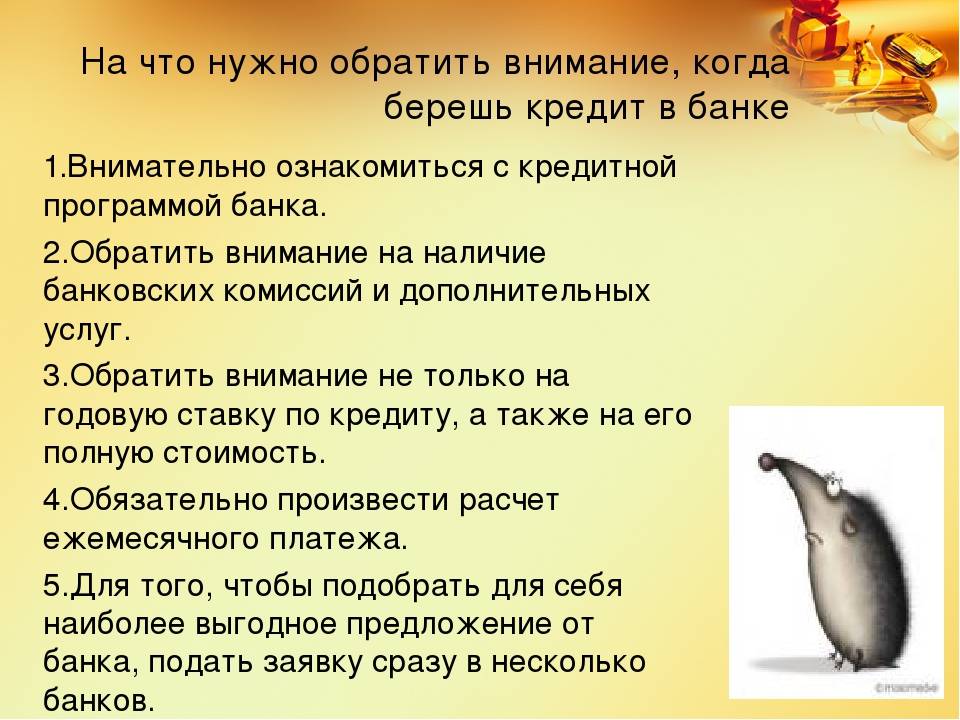

Тщательно соберите всю имеющуюся информацию по существующим займам. На официальном сайте любого банка существует так называемый кредитный калькулятор, позволяющий определить приблизительную стоимость займа. Если хотите узнать точную цену кредита – получите консультацию у кредитных менеджеров в банке. Вам необходимо узнать: размер кредита, условия и требования по получению займа, размер ежемесячного платежа, наличие кредитных программ. Также нужно знать, необходима ли страховка и наличие поручителей по кредиту.

Совет второй

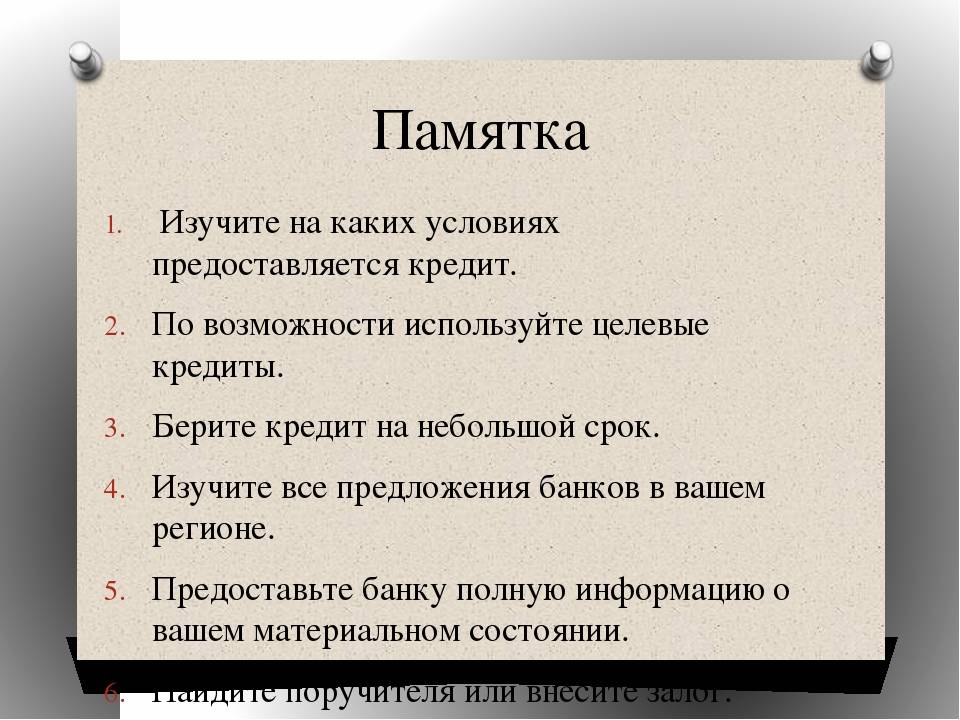

Необходимо досконально изучить всю документацию, которую вам предоставит банк

Особенно важно изучить кредитный договор, который не стоит подписывать сразу. Можно привлечь к его изучению знакомых специалистов. Ими могут быть юристы, экономисты, работники других банков

Многие банки предоставляют клиентам «Памятку заемщика», в которой объяснен порядок действий клиента по оформлению займа

Ими могут быть юристы, экономисты, работники других банков. Многие банки предоставляют клиентам «Памятку заемщика», в которой объяснен порядок действий клиента по оформлению займа.

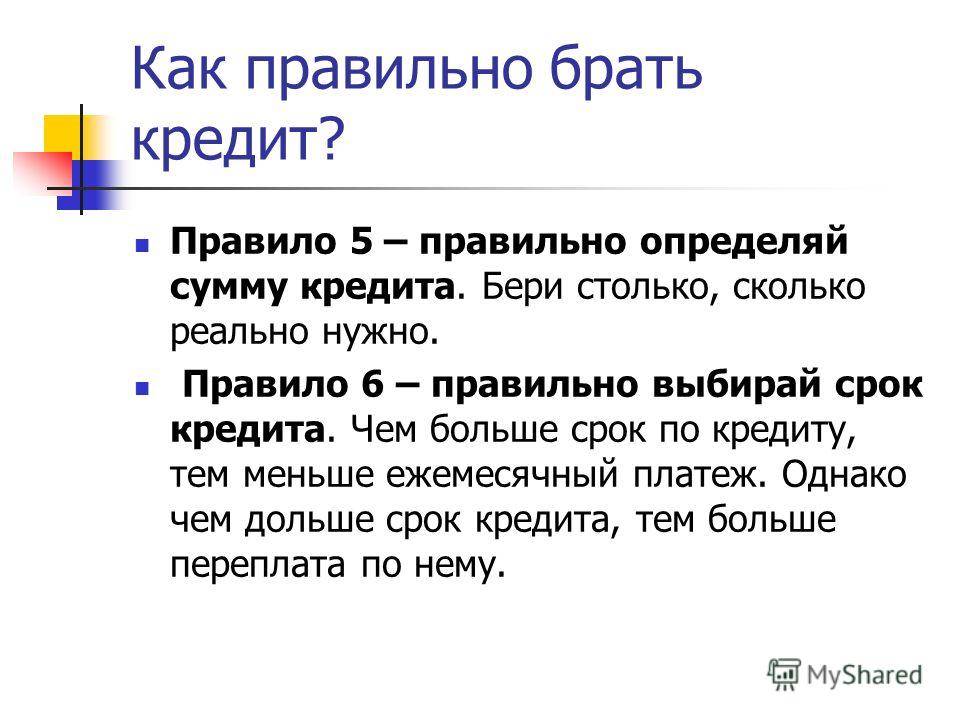

Совет третий

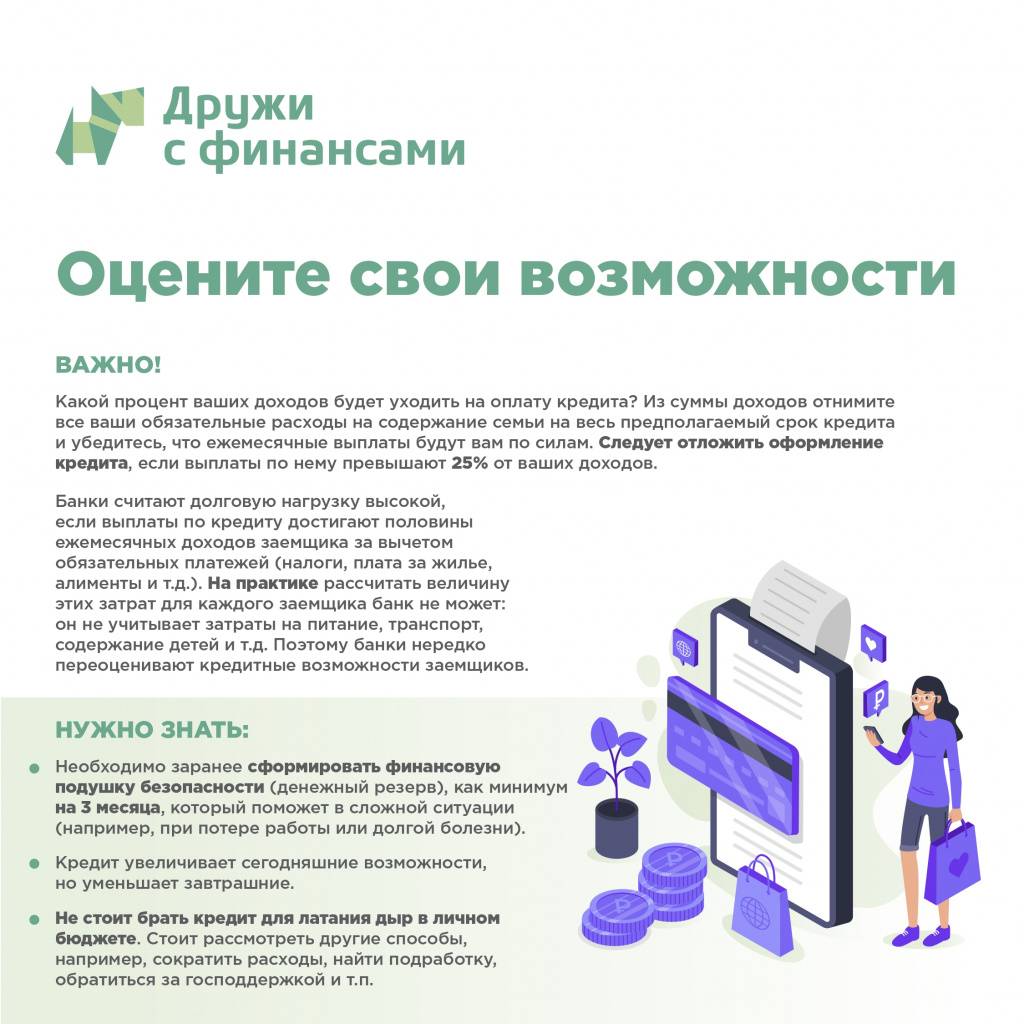

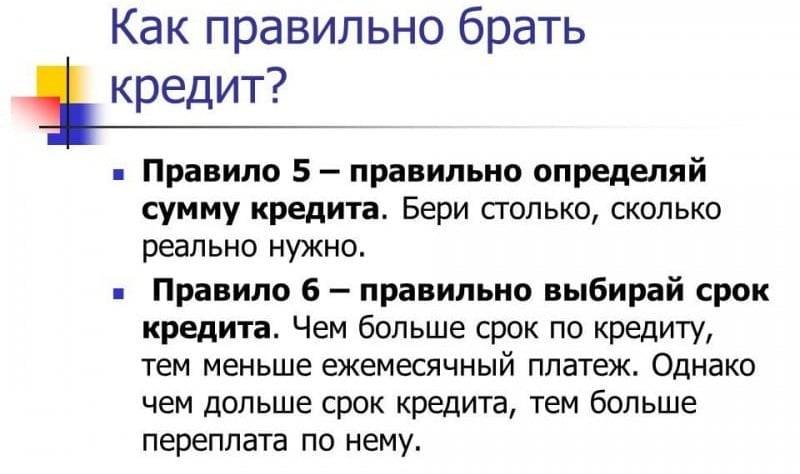

Для того чтобы взять кредит правильно, необходимо решить дилемму – короткий срок кредитования с большим ежемесячным платежом или продолжительный срок с большой переплатой. Для принятия правильного решения сравните размер ежемесячного платежа по одному и тому же кредиту с разными сроками кредитования. Как ежемесячный платеж скажется на бюджете? Его размер не должен превышать 30-40% от общего дохода. Узнайте также об условиях досрочного погашения займа. Далее перейдем к следующему совету, как можно правильно взять кредит в банке.

Совет четвертый

Необходимо подсчитать реальную сумму из бюджета, которую вы сможете безболезненно направлять в счет погашения займа. Вычтите из суммы «чистого» дохода все ежемесячные платежи. Посмотрите, остается ли у вас какой-либо резерв. В идеале должно оставаться не менее 10% дохода, для того, чтобы непредвиденные расходы не сорвали ежемесячную оплату по займу. Специалисты считают, что кредит можно оформлять только в случаях, когда ежемесячный внос не превышает 30% доходов.

Совет пятый

Важно правильно выбрать кредит, который подходит именно вам по всем условиям. Необходимо изучить многие программы банковских предложений, чтобы правильно взять кредит, подходящий для вашей ситуации. Лучше уделить время, чтобы собрать необходимые документы и получить заем на выгодных условиях, чем оформить дорогой кредит по одному паспорту и выплачивать банку сумасшедшие проценты

Каким бы выгодным не выглядело предложение банка, помните, что он заботиться в первую очередь о своей прибыли, а уже потом о вашей выгоде

Лучше уделить время, чтобы собрать необходимые документы и получить заем на выгодных условиях, чем оформить дорогой кредит по одному паспорту и выплачивать банку сумасшедшие проценты. Каким бы выгодным не выглядело предложение банка, помните, что он заботиться в первую очередь о своей прибыли, а уже потом о вашей выгоде.

Это пять основных советов о том, как правильно взять кредит в банковской организации. Придерживаться их несложно. Руководствуйтесь здравым смыслом и логикой при принятии решений. Узнавайте кредит условия, виды, изучайте различные кредитные программы, советуйтесь со специалистами. Кредит должен быть для вас помощником в решении финансовых вопросов, а не грабителем, забирающим последнее. Оформляйте прямо сейчас заявку на получение займа, и мы вам поможем взять правильный кредит в любом финансовом учреждении или у альтернативных кредиторов.

Правило второе — не ведитесь на низкие процентные ставки.

Запомните — бесплатный сыр бывает только в мышеловке)). Все что написано на стороннем сайте, кроме сайта банка, ни к чему не обязывает. Самая низкая ставка на сайте банка. По другому — никак. Вам пишут ставку 25 процентов, на самом деле она будет 30 процентов и выше. Посредники могут написать все что угодно. Запомните — решение о сумме займа принимает банк исходя из вашего финансового положения, доходов, семьи… 100% одобрения заявки не бывает никогда. Фраза 100% одобрение заявки — первоначально обман. Если вам предлагают сделать заявку в какой-либо банк. Проверьте, есть ли этот банк в вашем городе или регионе. Если его нет — заявка будет скорее всего отклонена и вы потеряете время или нарветесь на посредников.

Правильно первое — только официальные сайты банков!

Правильно взять кредит онлайн — это значит не потерять свои персональные данные. Если вы не хотите потерять свои персональные данные или если вы не хотите получать спам на свой телефон или электронный адрес — внимательно присмотритесь к сайту, на котором делаете онлайн заявку на займ.

Само предложение банка Москвы и других банков:

Заявка на кредит наличными в ВТБ Банк Москвы Лицензия ЦБ РФ №1000

- Быстрое принятие решения

- Ставка от 16.9%

- Сумма до 3 млн. рублей

- От 6 мес до 5 лет — срок займа

Калькулятор кредита

Кредитная карта ВТБ банка Москвы

- Минимум документов

- Самый низкий процент по карте 19.9% годовых в рублях

- Грейс период в течение 50 дней

- Вы не платите годовое обслуживание, если не пользуетесь картой

- Спецпредложение для студентов — 10 тыс рублей лимит

Если вы берете ссуду через посредника тут может быть 3 варианта. Первый вариант — просто партнерка, которая проверит вашу заявку и передаст кредит в банк. При этом вам будет сделан звонок. Все данные, в том числе и паспортные, электронная почта останутся у партнерки. А гарантию их нераспространения партнерка вам не давала. В один прекрасный момент вам начнут поступать СМС или спам на почту. И вы ничего не сможете с этим поделать.

Второй вариант — это кредитные брокеры. Опять же если ваша заявка попадет к кредитному брокеру, вам позвонят. Внимательно спросите, кто звонит, зачем, на каких условиях вам хотят предоставить кредит. Кредитный брокер обычно сотрудничает с многими банками и может предложить более выгодные условия займа. Но опять же есть риск потери персональных данных. Кредитный брокер это все равно посредник, так что время получения кредита все равно увеличится. Могут возникнуть непонятки, связанные с числом документов и с оформлением документов по займу. Брокер скажет одно, а когда вы придете в банк, чтобы взять кредит — получится другое

И наконец третий вариант посредников — работники Workle или независимый посредник. Эти люди имеют связи в банке и помогут получить вам кредит. Но доверять им или нет, решать вам. Обычно они получают вознаграждение, если вам выдают займ. Эти люди помогают вам оформить документы, подсказывают что и как. Думайте, какие данные им можно предоставить, а какие нет. Внимательно прочитайте или спросите отзыв о посреднике. Скольким людям он помог и в чем заключалась помощь? Только доверяя человеку, посвящайте его в свои финансы.

Дополнительные навязанные услуги

Проверьте, не включены ли в договор какие-то дополнительные платные услуги, без которых вы прекрасно обойдетесь: СМС-информирование, кредитная карта, удаленное обслуживание или услуги нотариуса. Уточните, можете ли вы от них отказаться. Банк не должен включать в стоимость кредита услуги, на которые вы не давали свое согласие.

В кредитном договоре может быть пункт, который обязывает вас застраховать предмет залога, свою жизнь или здоровье. И хотя вы не обязаны это делать, страхование позволит снизить возможные риски, например сохранить заложенное имущество, если вы вдруг лишитесь работы. В таком случае банк может предложить вам более выгодные условия по размеру кредита, сроку или процентной ставке. От покупки страховки, разумеется, можно отказаться, но тогда и условия по кредиту будут иными. Заклинания недобросовестных менеджеров по продажам о том, что без страховки вам не одобрят кредит, — всего лишь психологическое давление. Более того, даже если вам навязали страховку, то от нее вы можете отказаться в течение 14 календарных дней, в таком случае деньги вам вернут.

Надо ли страховать кредит?

Представим, что события развиваются по совсем плохому сценарию. Вы одолжили у банка деньги, но внезапно остались без средств к существованию. Болезнь, увольнение, что угодно — кредит всё равно надо выплачивать. В этом вам может помочь банк.

У Райффайзенбанка, с которым мы написали эти карточки, есть программа финансовой защиты заёмщиков. Она действует для потребительских кредитов и позволяет полностью погасить долг перед банком за счёт страховой выплаты. Оформить участие в программе финансовой защиты вы можете при заполнении заявления на выдачу потребительского кредита.

К примеру, если вы потеряли работу, Райффайзенбанк начисляет вам ежемесячный платёж, пока вы пребываете в статусе безработного. В конце месяца эти деньги придут на ваш счёт.

Как оформить кредит Сбербанка

Если вы пользуетесь услугами банка и имеете доступ в Сбербанк Онлайн, подать заявку можно дистанционно. Получить в Сбербанке онлайн-кредит могут вкладчики, пенсионеры, зарплатники и другие граждане. Такие заявки как правило рассматриваются быстро, ответ поступает в онлайн-банк.

Если подача заявки через интернет вам не доступна, воспользуйтесь стандартным методом — обратитесь в отделение Сбербанка. Предварительно изучите кредитные программы и то, какие документы нужны, чтобы подать заявку.

Заявки на получение кредита принимаются не в каждом отделении Сбербанка. Уточняйте информацию по телефону горячей линии или, посетив ближайший офис банка.

| Макс. сумма: | 5 000 000Р |

| Ставка: | От 11,9% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 30 000 руб. |

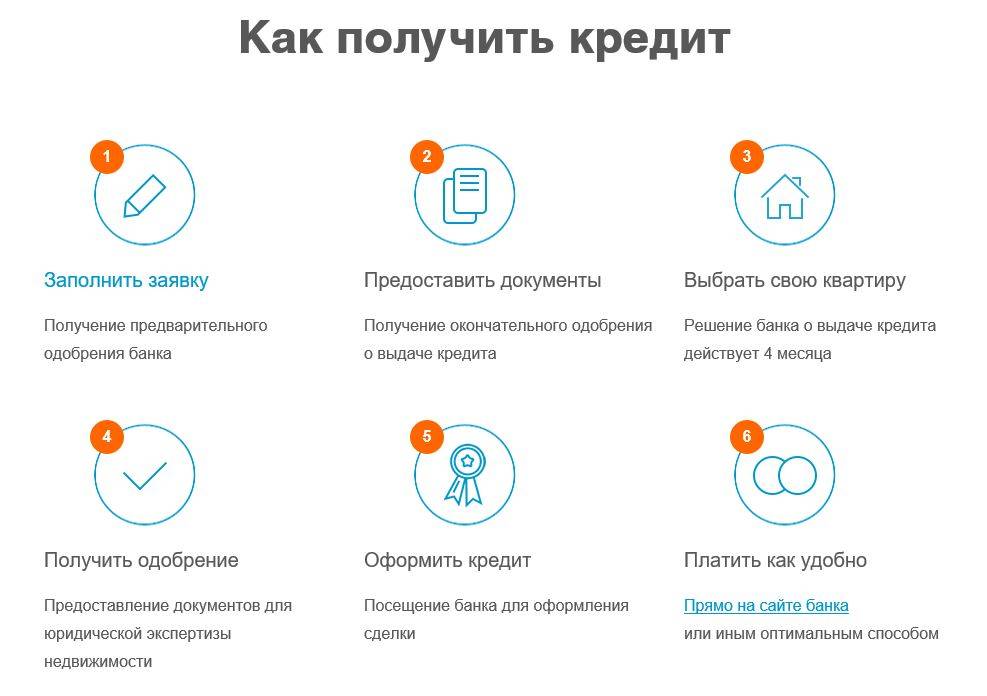

Как подать заявку на кредит в Сбербанк:

- Собрать пакет необходимых документов, посетить с ним офис, где есть отделение кредитования физических лиц.

- Пройти собеседование с менеджером, заполнить анкету, передать пакет документов.

- Ждать рассмотрение. Банк указывает, что рассматривает заявки от 2 минут до 2 рабочих дней. Лучше сразу ориентироваться на 1-2 дня, максимально быстро решения приходят зарплатным клиентам.

- Банк дает ответ. Решение об отказе обычно поступает по телефону, об одобрении — путем звонка заявителю. При положительном ответе клиента приглашают в офис.

- В офисе заявитель знакомится с точными параметрами кредита, изучает их. Если условия подходят, происходит подписание договора.

- Деньги зачисляются на дебетовую карту Сбербанка (новую или уже имеющуюся у клиента). Их можно тут же снять в банкомате без комиссии.

Кредитный счет напрямую будет привязан к этой дебетовой карте. Чтобы внести платеж по кредиту, заемщику нужно пополнить баланс карты любым удобным методом: через Сбербанк Онлайн, банкомат, кассу банка, переводом с другой карты.

Обратите внимание, что с этой карты судебные приставы могут списывать долги. Если вдруг такое произойдет, и она окажется в минусе, у вас возникнут сложности с внесением ежемесячного платежа

Не допускайте таких ситуаций.

Это интересно: Как придумать логин и пароль для регистрации в Сбербанк Онлайн: разъясняем детально

Полезные рекомендации при кредитовании будущим заемщикам

Все советы потенциальным заемщикам можно свести к нескольким правилам. Вот они:

Все документы должны быть в порядке

Их внешнее состояние также важно, как и содержание.

Рекомендуется продумать диалог с кредитным инспектором. Можно заранее подготовить ответы, просмотреть документы, чтобы по памяти предоставлять верные данные

Например, предварительно изучить трудовую книжку и точно сообщить стаж работы на том или ином месте трудоустройства, проверить даты обучения, точную специальность по диплому.

Документально подтвердите наличие имущества в собственности. Но здесь стоит учесть, что большая квартира и дорогая машина говорят как о состоятельности, так и о крупных расходах.

Если потенциальный клиент – мать-одиночка, нужно подтвердить наличие недвижимого имущества, причитающегося после развода. Если бывший супруг выплачивает алименты, то они учитываются как доходы. Но желательно предоставить о плательщике какую-либо информацию – должность, стаж, размер заработной платы.

Молодым людям потребуется доказать свою ответственность. Наличие работы, собственности, образования (в том числе – неоконченного) добавит несколько баллов при проверке скоринговой системой.

Безработный супруг или супруга считаются иждивенцами, а такой факт снижает скоринговый балл.

Решая, как взять кредит в Сбербанке, чтоб не отказали, стоит учесть, что не все сведения о клиентах могут быть проверены. Например, трудовой стаж может быть записан в утраченной трудовой книжке, официально безработный супруг может иметь неофициальную должность или находиться на длительной стажировке на новой работе. Если несколько приукрасить свою кандидатуру и получить дополнительные баллы, можно увеличить шанс на получение одобрения от банка.

Выводы

Оформление кредита – непростая процедура. Потенциальному заемщику необходимо соответствовать требованиям банка, собрать пакет документов. Кроме этого, нужно учитывать ряд нюансов, присущих оформлению займов, – как вести себя на консультации у кредитного менеджера, как правильно продавать информацию о себе.

Понимая особенности данной процедуры, потенциальные клиенты могут собственными силами увеличить шансы на получение положительного решения. И не стоит пренебрегать этими простыми рекомендациями. Никто не гарантирует потенциальному клиенту выдачу займа без отказа, даже если ранее он уже брал кредиты в Сбербанке или получает зарплату на карту.

https://youtube.com/watch?v=AxIBCOPNGrg