Особенности кредитования под залог

Когда заёмщик оформляет ссуду под обеспечение, он увеличивает шансы одобрения, возможную сумму, получает возможность снизить процентную ставку. В глазах банка клиент предоставляющий залог выглядит надёжным, именно поэтому он получает лучшие условия.

Какие бумаги считаются ценными: облигации (долговые инструменты), акции (долевые инструменты), пифы и бпифы, векселя, сберегательные сертификаты, депозитарные расписки и инвестиционные фонды.

Банк как преимущество, будет рассматривать то, что заёмщик предоставляет в залог облигации банка-кредитора. Например, оформляя кредит в Сбербанке, клиент предоставляет облигации Сбербанка.

Условия по возврату долга стандартные:

- Ежемесячно;

- Дифференцированные или аннуитетные платежи;

- Возможность полного или частично досрочного погашения долга.

Но есть важный момент, в случае сильного снижения котировок по ценным бумагам банк в праве потребовать полное досрочное погашение задолженности.

Не смотря на то, чтобы обычно, когда оформляется займ срок кредита увеличивается вплоть до 20 лет, с ценными же бумагами всё выглядит немного иначе. Во-первых, многое зависит от бумаг, которые предоставляются в залог. Например, если это облигации, то их котировки почти не изменяются весь срок действия, поэтому банк спокойно может выдать кредит на срок действия облигации: от 1 до 10 лет. Что же касается других более рисковых инструментов, тот тут как правило, сроки ограничиваются 12-ю месяцами.

Как и в любом другом залоговом займе величина ссуды будет зависеть от стоимости имущества. Также будет определяться ликвидность ценной бумаги и чем легче её реализовать, тем лучше условия будут предложены кредитором.

Как оформить кредит под залог депозита?

Чтобы оформить технический кредит, необходимо обратиться с этим вопросом в банк, в котором у вас размещен вклад. Большинство банков охотно соглашаются выдать такой кредит, поскольку зарабатывают на этом, фактически ничем не рискуя.

При выдаче технического кредита клиент подписывает кредитный договор, договор залога имущественных прав на депозит и договор цессии (переуступки права на депозит), который вступит в действие в случае невыполнения должником своих обязательств.

Кредит под залог депозита выдается не в полной сумме вклада, а, как правило, в размере до 70-90% этой суммы, что связано с необходимостью покрыть залогом не только сам кредит, но и проценты по нему. Проценты по техническому кредиту, как я уже писал, обычно рассчитываются, исходя из ставки по депозиту, простым прибавлением к ней желаемой банком маржи. В ряде банков существует возможность взять технический кредит в валюте, отличной от валюты депозита.

Теперь вы имеете представление о том, что такое технический кредит и в каких ситуациях можно его использовать.

На этом все. До новых встреч на страницах Финансового гения — сайта, который поможет вам повысить свою финансовую грамотность и научиться эффективно использовать личные финансы.

Как получить кредит под залог недвижимости

Выберите банк с подходящими для себя условиями кредитования. Ориентируйтесь не только на срок, сумму и ставку по кредиту, но и на требования к залогу, заёмщику.

В выбранный банк подайте предварительную заявку на кредит:

лично — в ближайшем отделении банка;

удалённо — на сайте банка, заполнив специальную форму.

Банк рассматривает заявку до 10 рабочих дней. О решении по ней вам могут сообщить по телефону — звонком, смс или по оставленной в заявке электронной почте.

Если банк выносит предварительное положительное решение, вы собираете документы, которые;

подтверждают личность;

связаны с предметом залога — свидетельство о праве собственности, технический и кадастровый паспорт, иные документы;

подтверждают ваш доход за отчётный период;

подтверждают отсутствие задолженности по налогам и сборам.

Также могут понадобиться реквизиты банковского счёта, копии кредитных договоров с другими банками

Окончательное решение будет вынесено кредитной организацией только после их изучения

Важное значение имеют документы, касающиеся залоговой недвижимости и вашей платёжеспособности.. После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

Документы, требования

Комплект документов для заявки включает:

- Заявление на кредит

- Учредительные документы индивидуального предпринимателя или юридического лица

- Финансовая отчетность: бухгалтерский баланс, документы о прибыли и убытках, данные от управления, декларации о доходах.

Для кредита с залогом предоставляется дополнительно пакет документов на объект обременения. Он меняется в зависимости от типа залога. Но понадобится договор купли-продажи либо другие документы о получении имущества. Прилагаются документы о праве на собственность вместе с поэтажных планом, входящим в техпаспорт.

Вот какие требования выдвигают кредиторы для заемщиков, планирующих получить кредит для бизнеса под залог:

- для малого и среднего бизнеса выручка должна составлять не более 400 млн р. в год;

- владелец бизнеса является резидентом России;

- срок существования бизнеса не менее трех месяцев, в некоторых банках не менее полугода.

Требования к бизнесу тоже могут изменяться в зависимости от политики кредитору, к которому обращается заявитель. Выше были приведены общие требования и документы, необходимые в большинстве крупных банках.

Максимальный возраст собственника бизнеса — не более 70 лет на момент погашения ссуды (если заявку подает ИП).

Что такое технический кредит?

Наверняка многие считают, что получение кредита и размещение вклада — это абсолютно противоположные направления банковских услуг, предназначающиеся для разных категорий клиентов. Одни имеют свободные финансы и размещают их на депозиты, другие, наоборот, нуждаются в финансовых ресурсах и берут кредиты. Но это не совсем так: в определенных ситуациях заемщику может быть полезен и даже необходим депозит, а вкладчику — кредит. Благодаря этому банки и разработали такую услугу как технический кредит.

Технический кредит — это выдача заемных средств под залог вклада в этом же банке, оформленного на заемщика или другого человека — поручителя.

Наличные под залог авто или квартиры

Целевой или нецелевой займ выдается под залог имущества клиента. Объект залога выступает в качестве гарантии исполнения кредитных обязательств. Вероятность одобрения по таким продуктам выше, чем по обычным ссудам без обеспечения. В отличие от ипотеки и автокредита, залоговый займ можно потратить на любые цели.

Большинство финансовых организаций предоставляют кредиты только под залог недвижимости или земельного участка. Кредиты под залог автомобиля можно получить в автоломбарде. Банки постепенно отказываются от таких продуктов. Также они неохотно выдают ссуды под залог участков с не достроенным домом на его территории. Процентная ставка по таким объектам начинается с 12%.

Условия по залоговым займам зависят от вида и состояния имущества:

- сумма — до 1 млн. руб. (о 70-80% от стоимости объекта);

- срок — до 5-10 лет;

- процентная ставка — 12%-30%.

Где срочно взять кредит без справок и залога ⇒

К объекту залога предъявляют стандартные требования:

- место нахождения в регионе присутствия кредитора;

- отсутствие других обременений (арест или залог в других организациях);

- имущество принадлежит заемщику на праве собственности, на него не претендуют другие наследники и иные третьи лица;

- недвижимость должна соответствовать санитарным и техническим требованиям, не готовится под снос и имеет все необходимые инженерные коммуникации.

Полный перечень требований каждым банком определяется индивидуально. При запросе залогового кредита заемщик должен застраховать свое имущество.

Как отказаться от страховки по взятому займу в банке ⇒

Требования к заемщику и бизнесу

Вы, как заемщик, должны соответствовать нескольким важным критериям:

- Гражданство РФ;

- Компания – резидент РФ;

- Вам от 21 до года на дату оформления кредита, не более 65 – на дату погашения;

- Хорошая кредитная история;

- Готовность предоставить всю финансовую и хозяйственную документацию для проверки;

- По первому требованию банковской организации вы можете предоставить поручительство.

Критерии для бизнеса:

- Длительность работы компании не менее 12 месяцев;

- Наличие документально подтвержденного дохода;

- Наличие необходимой документации на имущество, которое используется в деятельности;

- Объём товарооборота должна достигать минимума, который соответствует требованиям банка;

- Сферой деятельности не должны быть азартные игры, производство алкогольной и табачной продукции, а также сезонные работы (в некоторых банковских организациях).

Что нельзя делать с имуществом, которое находиться в залоге у банка

Регистрация договора залога накладывает на недвижимость обременение и ограничивает права распоряжения имуществом до полного погашения кредита и процентов.

Ограничения:

- нельзя продать, обменять, подарить заложенную недвижимость, теоретически это можно сделать, если банк даст согласие, но на практике, таких разрешений кредитор не предоставляет;

- перепланировка заложенной жилой площади должна производится только при согласовании с банком;

- регистрация новых лиц на заложенной площади также производится при согласовании с кредитором.

При невозможности осуществлять погашение долга, заемщик может продать заложенное имущество для погашения кредита. Это делается совместно с кредитором. Часто недвижимость реализовывается через торги. Стартовая стоимость составляет до 80% от рыночной цены на недвижимость.

Условия

Чтобы взять кредит под залог бизнеса, вам нужно соблюсти ряд условий:

- Фирма приносит стабильную прибыль – этот факт подтверждается декларациями, сданными в ФНС и другими документами;

- Срок функционирования компании – не менее 12 месяцев;

- Вы можете предоставить специалистам банковской организации ксерокопии контрактов, которые ранее заключили;

- Лучше предоставить для проверки всю финансовую документацию;

- Приветствуется наличие налаженных связей по поставке и сбыту продукции;

- Отдельно будет оцениваться деловая репутация компании.

Целями кредитования могут быть:

- Расширение уже имеющегося производства;

- Увеличение товарных запасов;

- Увеличение производственных мощностей;

- Обновление парка ТС, используемых для ведения бизнеса;

- Модернизация оборудования;

- Открытие нового направления в деятельности вашей компании;

- На развитие бизнеса с нуля;

- Обучение сотрудников.

Обеспечением по кредиту будет выступать весь ваш бизнес в целом. А именно:

- Станки;

- Инструменты;

- Оборудование различного назначения;

- Товарно-материальные ценности;

- Расходники;

- Постройки хозяйственного назначения;

- Участки земли;

- ТС всех типов;

- Офисные и торговые площади.

Имущество, которое является вашим личным, учитываться не будет.

Под залог покупаемого бизнеса

У данного типа кредитования имеется ряд особенностей. В частности:

- На сумму кредита, процентную ставку и конечную стоимость напрямую влияет стоимость залога;

- Залог должен быть застрахован (за ваши средства);

- Обязательно нужно провести оценку залогового имущества.

Кредит под новый бизнес

Если вы приняли решение развивать новое направление в бизнесе и вложить в него заемные деньги, первое, что вам нужно – составить бизнес-план грамотно, с обоснованием всех затрат. Сразу отметим, что подобный заем банковские организации считают довольно рискованным для себя, поэтому получить его нелегко.

Также уточним, что банковской организации довольно сложно оценить, насколько прибыльной будет ваша фирма, так как она только начала функционировать. Что касается нюансов кредитования начинающего предпринимателя, то будьте готовы к тому, что:

- Процентные ставки будут повышенными;

- Пакет документации, который нужно предоставить, более обширным.

Что повлияет на сумму выдачи кредита

Оформлять такой кредит стоит тем предпринимателям, которые хотят получить максимально возможный объем заемных средств. Среди факторов, которые оказывают существенное влияние на размер суммы:

- Уровень доходности вашего дела;

- Ваша компания зарекомендовала себя, как надежный партнер в отношениях с контрагентами;

- По кредитам, которые оформлялись вами ранее, не допускались просрочки;

- Ликвидность предоставленного залога.

Кредит под залог депозита

В последние годы банки не перестают удивлять потребителей ни видами кредитов, ни их размерами, ни возможностями их получения. Не так давно в России появился новый вариант получения кредита от банка – в качестве залога теперь можно использовать депозит. Получается, что клиент банка открывает депозит, по истечении которого получит свои деньги с определенной надбавкой, а в это время может взять кредит под залог своего вклада. Настолько ли это выгодно, как кажется?

Условия кредита под залог депозита

Безусловно, каждая банковская организация предъявляет свои требования и условия для выдачи подобных кредитов, которые указываются в договоре. Наиболее важными являются два условия кредитования – это срок и сумма кредита.

Срок кредита. Как правило, кредитование под залог ограничено по срокам и не превышает термин самого депозита. Более того, банки стараются максимально обезопасить сделку, и обычно срок кредита заканчивается на месяц и ранее срока депозита.

Сумма кредита. Логично, что сумма кредита, выдаваемого под залог депозита, не будет превышать сумма самого вклада. Банки могут варьировать лимит кредита от 70% до 95% от размера депозита. В частности, на сумму влияет разница валют, если депозит открыт в одной денежной единице, а кредит получается в другой. В этом случае лимит кредита будет меньше.

Выгода кредита под залог депозита для банка

Во-первых, степень надежности такого кредитования превышает остальные виды кредитов под залог. Например, если кредит выдается под залог имущества или недвижимости, то в случае нарушения обязательств клиента банку потребуется немало времени, чтобы возместить свои убытки в денежном эквиваленте. Кроме того, рынок достаточно динамичен в последние годы, и стоимость заложенного имущества может уменьшиться. В случае с депозитом в качестве залога банку достаточно списать денежные средства со счета клиента.

Во-вторых, для самих же клиентов-должников процедура погашения долга значительно упрощается. И хотя существует вероятность обращения должников в суд с целью оспаривания права перевода банков средств с их депозитного счета (согласно нынешнему законодательству это возможно), случается это довольно редко. С точки зрения подавляющего большинства клиентов, кредитный долг все равно придется выплачивать, и проще это сделать за счет депозита.

Насколько хорош кредит под депозит для заемщика?

Для оформления кредита пол залог имеющегося вклада банк потребует минимальный пакет документов. Так как при открытии депозита вкладчик уже подавал данные о себе, то указание поручителей, справка о доходах и другие документы могут не понадобиться.

Процентная ставка по кредиту под залог депозита обычно значительно ниже, чем под залог имущества или недвижимости. Более того, если учитывать проценты, начисляемые банком за депозит, то общий процент переплаты может составить всего 3-4%.

В худшем случае заемщику не придется волноваться о потере имущества, любимого автомобиля или недвижимости, так как залогом является банковский вклад, который, кстати, может быть открыт третьим лицом (при условии его письменного согласия).

Случается, что вкладчику приходится закрывать депозит раньше срока, если нужны деньги. Однако банковская практика говорит о том, что нередко гораздо выгоднее для клиента взять краткосрочный кредит под залог депозита или еще проще – прибегнуть к услуге овердрафта. Дело в том, что досрочное закрытие депозита может повлечь за собой штраф и потерю процентов, что, в конечном счете, превысит проценты за кредит.

Для юридических лиц оформление кредита под залог банковского депозита также возможно. Однако в этом случае не избежать проверки банком финансового состояния предприятия и бумажной волокиты. Например, необходимо будет согласие владельца организации или доверенного лица на предоставление депозита в качества залога, документы, подтверждающие право данного лица подавать заявление на получение такого кредита и т.д. Эксперты рекомендуют юридическим лицам более оперативные варианты получения кредитных средств, например, схемы овердрафта или возобновляемые лимитированные кредиты.

Взвесив все доводы «за» и «против», можно сделать вывод, что брать кредит под залог депозита выгодно, если нужна небольшая сумма и на короткий срок. Такое кредитование избавляет частных вкладчиков от многих формальностей и риска взыскания какого-либо имущества при задолженности по кредиту.

356 total views, 1 views today

Поделится

Цели получения кредита

У бизнесмена может быть несколько целей получения кредита:

- Для приобретения бизнеса под его залог.

- Для стартапа.

Кроме базовых целей заемщик может оформить ссуду для пополнения оборотных средств без залога, для оплаты срочных платежей или выполнения обязательств. Есть и инвестиционные программы, предполагающие покупку нового оборудования, специальной техники, недвижимости, например, складских помещений и др.

Присутствуют в кредитной линейке и программы рефинансирования ссуд, например, если есть задолженности перед банками или лизинговыми фирмами. Рефинансирование можно провести и для оборотных кредитов. Далее подробнее о целях кредитования для бизнеса.

Под залог покупаемого бизнеса

Схема кредитования следующая — заемщик желает приобрести для бизнеса какие-либо объекты (недвижимость, оборудование, технику, транспорт, ценные бумаги, гарантии субъектов РФ либо муниципалитета и др.). Банк выдает средства на приобретение товара при условии, что оно отвечает требованиям, ликвидно.

На объект накладывается обременение, которое оформляется в регистрационной палате. На весь период кредитования правами на объект обладает банк. При исполнении обязательств заемщиком после погашения долга права перейдут ему. Он станет полноправным собственником.

Но банками предусмотрены программы не только с залогом товаров. Есть программы для запуска нового дела. Далее подробно о них.

Кредит под новый бизнес

Такой кредит может быть выдан на следующие цели:

- на инвестиции в новые и текущие направления деятельности бизнесмена путем вливаний средств во внеоборотные и оборотные активы;

- на любые цели с залогом покупаемого объекта недвижимости или имущества в собственности;

- на строительство;

- на рефинансирование сторонних займов, которые были оформлены для инвестиций либо проектного вливания средств в одно из направлений деятельности заемщика, либо нового для него вида деятельности.

Для такого типа кредита можно найти предложения с увеличенным сроком кредитования и крупным размером ссуд. Но срок ведения дела может быть увеличен — банк примет заявку, если бизнесмен ведет дело более года.

Процедура согласования и оформления кредита

Оформление кредита под залог квартиры (или другой недвижимости) производится в несколько этапов. Получить деньги срочно, за 1 день, не получится.

1 Выбор банка

Начинают оформлять сделку с выбора банка:

Если заявитель является постоянным клиентом банка, то ему в первую очередь следует обращаться в эту кредитную организацию. В других случаях, заемщик определяет кредитора, основываясь на следующих параметрах:

- какой процент скидки устанавливается банком от рыночной стоимости залога;

- максимальная сумма и срок кредитования;

- величина процентной ставки;

- возможность подать заявку онлайн;

- дополнительные расходы, комиссии;

- срок рассмотрения заявки;

- удобство погашения кредита: возможность погашения онлайн, наличие сети банкоматов в районе проживания или работы заемщика;

- отзывы о кредитной программе банка в Сети.

2 Изучение условий кредитования

Следующим этапом является изучение условий кредитования у конкретного кредитора.

Наиболее распространен залог квартиры, в которой никто не проживает, и никто не прописан. Если у заемщика имеется в собственности другое имущество, которые он желает заложить, ему потребуется предварительно согласовать возможность сделки с банком.

В целом условия кредитования являются стандартными. Они расположены на официальных сайтах банков.

Для изучения ежемесячной суммы погашения, полной стоимости сделки, клиент может воспользоваться специальным калькулятором, расположенным на интернет-странице. С его помощью можно рассчитать максимально возможную сумму кредита в зависимости от доходов заемщика, определиться со сроком кредитования.

3 Заполнение анкеты-заявки

Далее потребуется заполнить анкету заявку. Сейчас это можно сделать не только в представительстве банка, но и через интернет.

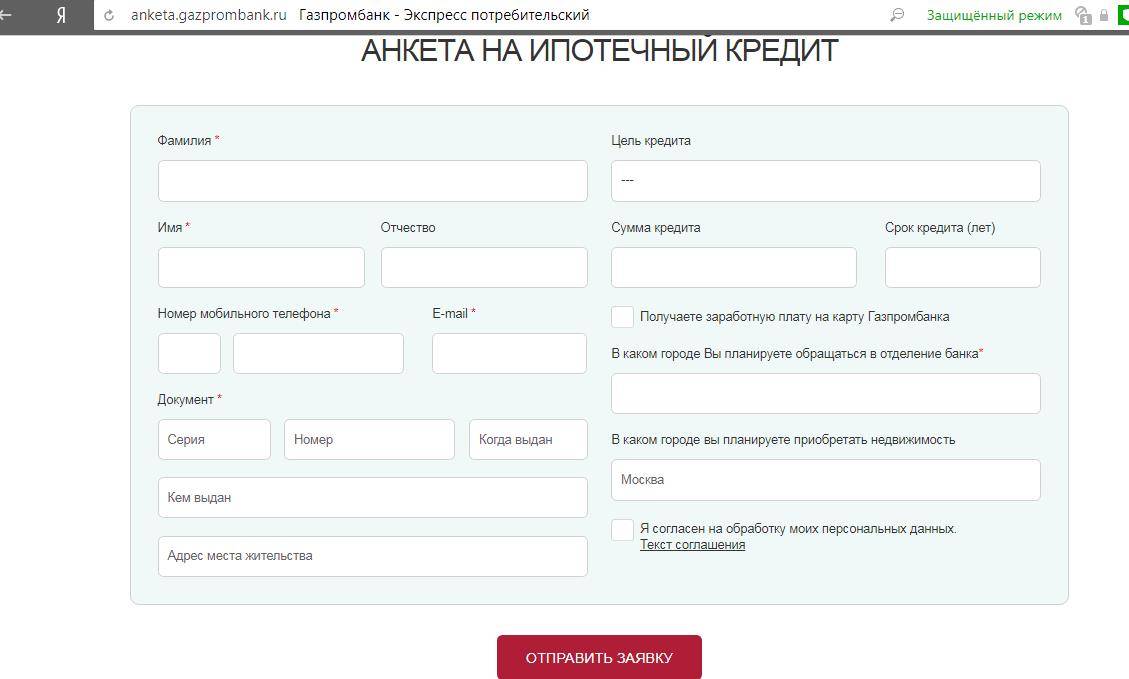

Например, анкета-заявка от Газпромбанка:

Данный этап является самым ответственным. От полноты и правильности внесения данных зависит принятие банком решения. Если в заявке указываются недостоверные сведения или служба безопасности банка высказывает сомнение в их правдивости, в выдаче кредита будет отказано.

4 Сбор документов

В первую очередь потребуется заказать выписку из ЕГРН. Это можно сделать онлайн, или через официальный запрос в уполномоченных органах.

Далее следует собрать все требуемые документы по списку и произвести оценку рыночной стоимости имущества. Обычно банки принимают отчет от любой официально работающей оценочной компании, однако предварительно этот вопрос необходимо также согласовать с банком, чтобы у него не возникло сомнений относительно компетентности оценщика.

Дополнительно заемщик собирает документы на себя, супругу/га в соответствии требованиями кредитора.

5 Передача документов в банк на рассмотрение

Некоторые кредитные компании выносят предварительное решение о выдаче займа на основе сканированных копий документов. Поэтому собранный пакет просто прикрепляется к анкете-заявке и отправляется в банк через интернет.

Есть кредиторы, которые требуют предоставления оригиналов документов сразу при оформлении заявки. В этом случае заемщику придется сдать пакет непосредственно сотруднику кредитной организации.

Срок рассмотрения заявки от 5 до 10 рабочих дней. В это время могут быть затребованы дополнительные документы, выдвинуты требование предоставления поручительства или дополнительного залога и т. д.

После принятия банком решения о предоставлении кредита, заемщик официально оповещается об условиях кредитования. Срок действия решения в банках разный от 30 до 90 дней.

6 Страхование имущества

Клиенту до оформления кредитного договора потребуется застраховать имущество в компании, которую укажет банк. Часто в банках находятся представители страховщиков, поэтому сделка производится в день подписания договоров на выдачу кредита.

7 Подписание и регистрация договоров

В назначенный день, заемщик вместе с созаемщиками, поручителями, залогодателями (если имущество принадлежит третьему лицу) приходят в банк для подписания кредитного договора, договора залога, сопутствующих документов.

Договор залога передается на регистрацию.

8 Выдача кредита

После регистрации сделки в уполномоченных органах, производится непосредственно выдача денег на счет заемщика или дебетовую карту. Кредит предоставляется разово, проценты начисляются на остаток долга, оплата производится аннуитетными платежами.

Что такое кредит под залог недвижимости

Обычно спрогнозировать доход предпринимателей от бизнеса сложно, поэтому банки неохотно дают им большие займы. Но если обеспечением кредита становится недвижимость, банк может:

снизить процентную ставку;

закрыть глаза на некоторые погрешности в кредитной истории;

увеличить сумму и срок кредитования;

выдать заём без первоначального взноса и поручительства.

В зависимости от условий банка залоговым имуществом могут стать имеющиеся у ИП или приобретаемые объекты:

незастроенные земельные участки;

квартиры и частные дома;

коммерческая недвижимость;

гаражи;

иная недвижимость.

Чаще всего при оформлении кредита залоговую недвижимость нужно страховать. Но некоторые банки, например, «Альфа-Банк», не настаивают на этой процедуре:

Также недвижимость подлежит предварительной оценке. Размер кредита может быть равен стоимости залога или превышать её на 30–40 %.

Если ИП хочет заложить недвижимость для получения бизнес-кредита, он должен тщательно взвесить все риски. При невозможности погашать задолженность банк продаст залоговую недвижимость на торгах, даже если это будет личная собственность предпринимателя. По закону ИП отвечает по обязательства всем своим имуществом, на которое может быть наложено взыскание (ст. ГК РФ).

Советы по оформлению

Рассмотрим для начала процедуру оформления, которая выглядит так:

- Вы обращаетесь в конкретное банковское учреждение и получаете полную информацию о выбранной программе.

- Если необходимо, разрабатываете бизнес-план, указываете в нем своих партнеров.

- Собираете полный перечень необходимой документации.

- Подаете заявку на заем.

- Банковская организация рассматривает ее, осуществляет анализ деятельности компании.

- Выносится решение по заявке.

- Вы подписываете договор, при необходимости вносите залог, а банковская организация перечисляет вам средства.

Отметим, что у сделок такого рода имеются “подводные камни”. Рассмотрим их подробнее:

1. Процентные ставки

Чаще всего довольно высокие. При этом период погашения может быть коротким. Если вы видите такие расхождения, то у вас есть серьезный риск потерять фирму.

2. Мелкий шрифт в договоре

Внимательно читайте все, что написано таким шрифтом. Часто банковские организации прописывают таким образом различные примечания. Получается, что у банка развязаны руки, а вы попадаете в невыгодное для себя положение.

3. Ликвидность

Очень важный нюанс. Вы предоставляете банковской организации важные объекты вашей фирмы, а после оценки оказывается, что у имущества низкий уровень ликвидности, а значит, деньги вы не получите.

4. Процесс оценки имущества

Оценивается все: начиная от зданий, заканчивая веником и лопатой. Поэтому, в случае неуплаты по долгу, вы потеряете все.

Специалисты советуют предпринимателям оформлять подобный заем, если вы полностью уверены, что сможете его выплатить. Оценивайте свой возможности реально.

Как быстро оформят кредит в банке

Срок оформления зависит от выбранной программы. Сегодня банки предлагают не только стандартные кейсы, но и экспресс кредитование с ускоренным рассмотрением заявки и выдачей средств.

Выбрав такой продукт, заемщик получит более высокую процентную ставку. Рекомендуется отдавать предпочтение стандартным программам. Оформление будет дольше, но бизнесмен сэкономит средства.

Сделка должна пройти следующие этапы:

- Рассмотрение заявки.

- Получение одобрения. Может затянуться до 10 рабочих дней.

- Ознакомление с предложенными условиями банка.

- Подписание договора.

- Получение средств.

При оформлении залога потребуется время на выбор недвижимости или других объектов обеспечения, сбор документов и подача в банк. Заемщику дают до трех месяцев, но он может выбрать объекты заранее и выйти на сделке как можно быстрее, оценив рыночную стоимость бизнеса или отдельного имущества под залог.

Затем нужно будет зарегистрировать объект обременения, но многие банки предлагают провести процедуру оценки и регистрации залога самостоятельно. Заемщику нужно лишь предоставить комплект документов. Средства переводят на расчетный счет. Его нужно открыть заранее.

Получение кредита под залог для бизнеса сложнее, чем обращение за ипотекой физическому лицу. Нужно предоставить больше документации, провести анализ работы предприятия. Но сейчас на рынке представлено множество программ — заемщик может выбрать продукт для конкретной ситуации и получить ссуду.