Альтернативные решения

Когда суммы ежемесячных выплат по кредитам действительно большие, а в банках подряд приходят отказы по заявкам из-за большой кредитной нагрузки, можно воспользоваться альтернативными вариантами получения средств. И вам удастся решить проблему, если вы используете нестандартный подход, новые финансовые инструменты.

МФО

Логично обратиться в организацию микрофинансирования. Это довольно хорошее решение, если вам необходима сравнительно небольшая сумма, вы готовы выплатить ее в сжатые сроки. В МФО гораздо лояльнее относятся к клиентам, объемам их долговой нагрузки. Например, там не только могут «пропустить» заявку с превышенным порогом кредитной нагрузки.

Специалисты МФО готовы закрыть глаза даже на просроченные платежи, на задолженности

Однако здесь тоже стоит проявить максимальную осторожность: обслуживание займа в компании микрофинансирования обходится существенно дороже, придется значительно переплатить. Будет достаточно серьезный риск усугубления финансовых проблем. Нужно быть совершенно уверенным, что вы сумеете вовремя выплатить такой займ

Нужно быть совершенно уверенным, что вы сумеете вовремя выплатить такой займ.

Ссуда

Чтобы получиться ссуду, можно оставить в залог автомобиль либо другое ценное имущество

Чтобы получиться ссуду, можно оставить в залог автомобиль либо другое ценное имущество

В этом вам помогут созаемщики, поручители. Кроме того, можно применить залоговое имущество. Это может быть автомобиль, ПТС, земельный участок. Так, поручительство и залог становятся прекрасными финансовыми инструментами: они страхуют уровень платежеспособности клиента, существенно снижают риск компании, предоставляющей заемные средства. Вероятность одобрения заявки резко возрастет. Еще один вариант – найти банк с предельно лояльным отношением к потенциальным заемщикам.

Информационная поддержка: обращаемся к брокерам

Хороший вариант – отправиться к кредитным брокерам. Эти эксперты точно знают, где шансы на получение кредита с чрезмерной кредитной нагрузкой максимально высоки. Такие финансовые посредники способны оказать неоценимую помощь именно тем гражданам, у которых уже есть кредиты, ежемесячные платежи достаточно большие. За разумное вознаграждение брокер подберет перспективные решения.

Разумеется, следует и заранее определить, насколько такой путь для вас выгоден, поскольку оплата работы брокера спровоцирует в конечном итоге лишние расходы, удорожание кредита. Лучше всего обратиться к брокеру, с которым уже связывались ваши знакомые или друзья, поскольку имеется достаточно высокий риск оказаться жертвой мошенников. Сейчас их становится все больше.

Кредитная карта – больше шансов на одобрение

Можно взять новую кредитную карту. Специалисты отмечают, что получить карточку зачастую значительно проще, чем стать обладателем потребительского кредита. В некоторых случаях банковские, финансовые организации готовы предоставить займ на карту даже тем клиентам, у которых превышен допустимый уровень кредитной нагрузки. Но и здесь тоже нужно просчитать все максимально тщательно: такая карточка наверняка окажется очень невыгодной. Банк будет завышать годовую процентную ставку, страхуя таким образом свои риски.

Обзор кредитов без отказов от разных банков на сегодняшний день

При выборе подходящего предложения следует оценить основные параметры банковского продукта: процентную ставку, срок, комиссии за ведение счета, максимальную сумму, ежемесячный платеж. Наиболее популярные кредиты без отказа представлены в таблице.

Кредитные продукты для физических лиц с большой вероятностью одобрения

| Название банка | Продукт | Ставка от (%) | Сумма до (руб.) |

| Восточный Банк | 9 | 3 000 000 | |

| ХоумКредит | 9,9 | 1 000 000 | |

| Ренессанс Кредит | 10,5 | 300 000 | |

| Уралсиб | 9,9 | 3 000 000 | |

| Почта Банк | 7,9 | 3 000 000 | |

| Тинькофф Банк | 8 | 15 000 000 | |

| СитиБанк | 8,5 | 2 500 000 | |

| Русский Стандарт | 11 | 2 000 000 | |

| Газпромбанк | 7,2 | 5 000 000 | |

| ВТБ | 7,5 | 5 000 0000 |

Основные характеристики Кредита наличными без отказа от банка Восточный

Максимальный срок выплаты – 60 месяцев. Также:

- Выдается клиентам 21-76 лет;

- Минимальное количество документов при сумме кредита до 500 000 рублей (паспорт и документ, подтверждающитй доход, из списка на выбор) ;

- Одобрение заявки в течение суток.

Условия кредита ХоумКредит Банка Наличными на любые цели

Доступен физическим лицам от 18 до 70 лет. Также:

- Не целевой;

- Без комиссии;

- Перевод кредита на карту любого банка.

Для получения средств от финансовой организации достаточно только паспорта, но банк оставляет за собой право запросить дополнительный документ, подтверждающий доход, по выбору клиента из списка.

Особенности кредита Больше документов – меньше ставка от Ренессанс Кредит

- Работать на последнем месте не менее 3 месяцев;

- Иметь постоянную регистрацию в регионе присутствия банка либо иметь постоянную работу в регионе банка;

- Быть гражданином РФ.

Информация о продукте Кредит наличными от Уралсиб

Среди основных характеристик:

- Оформляется только для клиентов с индивидуальным кредитным предложением от банка;

- Можно получить без поручителей и справок о доходе;

- Доступен физическим лицам от 23 до 70 лет.

Кредит наличными Суперпочтовый от Почта Банк – нюансы

Предоставляется уже по достижению 18 лет. Можно оставить заявку онлайн. Поручители и подтверждение дохода не требуются. Для обращения достаточно только паспорта. Обязательно:

- Гражданство РФ;

- Постоянная регистрация в любом регионе России.

Кредит наличными под залог от Тинькофф Банка и его характеристика

Кредит практически без отказа, без долгой проверки и поступающий на карту уже на следующий день. Для новых клиентов предлагает крайне невыгодные ставки. Под залог имущества позволяет получить рекордную сумму – до 15 миллионов рублей

Важно:

- Средства можно получить на карту;

- Наличными в кассе кредит не выдают – у банка нет представительств;

- Доступен физическим лицам с 18 до 70 лет;

- Обслуживание счета предполагает снятие комиссии.

Будет полезно:

ТОП кредитов по паспорту

Русский стандарт – особенности займа наличными

Доступно оформление без справок и поручителей для физических лиц старше 21 года. Перед подписанием договора можно выбрать комфортную даты платежа. Не предполагает комиссий за ведение счета, можно получить на карту.

Характеристики Легкий от Газпром

Доступен физическим лицам от 20 до 70 лет. Необходимо работать на последнем месте не менее полугода и иметь стабильный доход. Оформляется только гражданам России по паспорту. Предполагает подтверждение дохода справкой по форме 2-НДФЛ или форме банка.

Нюансы:

- Доступен с 21 лет и до 70;

- Срок до 7 лет;

- Только со справкой о доходах;

- Необходим номер СНИЛС.

Из-за чего можно не получить кредиты без отказа

Среди причин отрицательного решения:

- Плохая кредитная история или ее отсутствие;

- Неправильно оформленная заявка, ошибки в словах или личных данных;

- Запрос слишком большой суммы;

- Недостаточный доход;

- Возраст – пенсионеру или молодому человеку получить кредит без отказа сложней.

Что грозит должнику по кредитам

Если человек столкнулся с потерей работы, временной или постоянной нетрудоспособностью, или тяжелой финансовой и жизненной ситуацией, то ему оставаться «один на один» с кредитом в сто раз сложней. Рассчитывать, что банк забудет про вас и добровольно простит долги, увы, не приходится. Банк точно не будет ждать, когда заемщик справится с финансовыми проблемами.

Многие проблемы и риски можно предусмотреть еще при принятии решения о получении кредитов. Например, если вы уже получили уведомление о сокращении, а новую работу пока не успели найти, то лучше повременить с подачей заявок в банки.

Также желательно оценить, сможете ли вы платить по предложенному графику, сравнив сумму ежемесячного платежа с вашей имеющейся на сегодняшний день зарплатой.

К сожалению, заранее предусмотреть все неожиданные повороты в жизни и изменение финансовой ситуации невозможно. Если уже образовалась просрочка по кредитам или вы понимаете, что в ближайшее время не сможете платить банку, то вам может грозить:

- судебное взыскание в приказном или исковом производстве;

- передача документов в ФССП, после чего удержанием займутся приставы;

- арест и продажа имущества на торгах;

- введение запретов и ограничений: от поездок за границу до водительских прав;

- привлечение к ответственности, если вы злостно и умышленно не платите по кредитам, а банку причинен крупный ущерб;

- передача задолженности на взыскание коллекторам.

Попали в сложную ситуацию и нужны средства? Закажите звонок юриста

От нарастающих долгов заемщика могут пострадать и другие люди. Например, если по кредитному договору были поручители и созаемщики, банк начнет взыскание с них. Задолженность могут взыскать и с наследников, если на момент смерти у заемщика образовалась просрочка.

Когда нужно начинать действовать

В большинстве случаев финансовые проблемы возникают и накапливаются постепенно. Например, если ваше предприятие закрылось, то гарантированные выплаты от работодателя и пособие по безработице — если вы встали на учет в службу занятости — перестанут поступать уже через несколько месяцев.

Этот период можно использовать не только для поиска выгодной работы, но и для решения вопросов с банком и кредитами.

Вот несколько признаков, которые явно свидетельствуют о текущих или будущих проблемах по вашим кредитам:

- вашего заработка и доходов семьи с трудом хватает на погашение ежемесячных платежей по всем взятым кредитам;

- вам постоянно приходится перезанимать, чтобы платить строго по графику;

- вы регулярно допускаете незначительные просрочки, хотя и не рассматриваетесь банком как злостный неплательщик;

- вы уже просрочили платежи по части кредитов, хотя по некоторым обязательствам все еще платите;

- у вас в ближайшее время существенно ухудшится финансовое или имущественное положение. Например, это предстоящая потеря работы, направление на длительное лечение, рождение ребенка и т.д.

Если нечем платить кредиты, можно просить каникулы у банка или пройти банкротство

Не имеет смысла скрываться от банка, приставов или коллекторов, так как найти любого должника достаточно просто. Обратитесь за помощью к юристу, если хотите использовать все варианты защиты.

Естественно, если вы уже давно не платите по кредитам и пытаетесь скрываться от банков, приставов и коллекторов, ситуация со временем будет еще хуже. Когда много долгов и нечем платить, кажется, что проще всего спрятать голову в песок и ничего не делать.

Но есть множество способов, как решить эти проблемы, восстановить платежеспособность, списать долги или получить более выгодные условия для оплаты кредитов. О них расскажем ниже.

Как избавиться от кредитной зависимости навсегда

Для того чтобы избавиться от кредитомании, нужно избавить себя от её причины — зависимого типа мышления. Сделать это в одночасье невозможно, и без помощи психолога это может и не получиться. Нужно работать в двух направлениях: повышать самооценку и учиться находить радость во всём, что вас окружает, а не только в объекте зависимости.

1. Возьмите ответственность за свою жизнь.

Серьёзная проблема зависимых людей, та, что они живут как будто не своей жизнью, как будто кто-то другой берёт кредиты, совершает покупки и что всё это изменится кода-то неким волшебны образом. Нет, это ваша жизнь, она проходит и только ваших силах её изменить.

2. Подружитесь со словом – дисциплина

Деньги и дисциплина отлично дружат друг с другом. Планируйте свои расходы, ведите бюджет — так вы сможете видеть куда “утекают” финансы и грамотно распределить их

Это может не получиться сразу, но важно начать и ввести в привычку ежедневные записи расходов.

3. Не ходите в торговые центры просто так.

4. Не покупайте товары по сиюминутному импульсу.

Утро вечера мудренее. Возникло желание купить что-то дорогое, проведите с ним день и ночь, обычно наутро оказывается что этот новый макбук не так уж и нужен и можно или обойтись старым или купить что-то намного дешевле.

5. Учитесь находить радость в простых повседневных вещах.

Прогулки, йога, книги, приготовление еды, встречи с друзьями — это все простые незатратные удовольствия, обеспечивающие выброс эндорфинов и доступные каждому и в любой момент.

6. Ведите дневник эмоций.

Не копите негативные чувства, рефлексируйте, проживайте их. Возьмите за правило вести дневник для избавления от них и ежедневно выписывать всё, что происходило с вами, какие эмоции вы испытывали и почему, работайте с причиной эмоции, а не с самим чувством. Чтобы докопаться до причины попробуйте работу с психологом на нашей платформе Helppoint. Вы можете писать в вашем чате как в дневнике, каждый день, ваш психолог будет заходить 2-3 раза в неделю и давать обратную связь, разбирать проблему, предлагать упражнения и т.д.

7. Научитесь воспринимать себя не через вещи.

Вы — не ваши вещи, их стоимость и количество не определяют вашу человеческую ценность.

8. Обратитесь за помощью

К близким, к психологу, который специализируется и лечит зависимости, найдите группу поддержки. Также вам стоит обратиться к финансовому консультанту и к кредитному юристу.

9. Относитесь к деньгам как инструменту.

Вы можете занимать деньги, предварительно все хорошо рассчитав, только если это позволит вам увеличить ваш доход. Или на неотложные нужды — лечение, ремонт и т.д.

10. Никогда не берите кредит, если вы не понимаете, как и чем вы будете его отдавать.

Упражнение

Для того чтобы принять решение о кредите, подумайте, что вы будете делать, если завтра лишитесь основного источника дохода? Составьте план действий на этот случай, опишите, где вы будете брать деньги (нет, это не может быть новый кредит или долг). Вы знаете, где взять деньги? Отлично, возьмите их и оплатите уже имеющийся кредит. Не знаете — не влезайте в долги.

Реструктуризация

Реструктуризация не самым положительным образом скажется на вашей кредитной истории, однако, иногда это единственный способ снизить нагрузку. Решаясь на реструктуризацию, вы высвобождаете часть своего дохода и можете взять еще один займ. Кредитная организация, которая пошла вам на встречу, оформив эту процедуру, не выдаст вам новый займ в течение следующих 12-18 месяцев.

Этот процесс достаточно простой, также как и рефинансирование: вы просто увеличиваете срок кредита, либо же берете каникулы, находясь на которых платите только процент без основной части долга. Увеличение ставки или ее снижение банк оставляет на свое усмотрение.

Добиться реструктуризации кредита сложно: так, в свое заявлении вы должны будете указать очень вескую причину, по которой у вас не возможности платить кредит в полной мере. В качестве причины можно указать:

- потеря работы;

- снижение заработной платы;

- рождение ребенка;

- смерть родственника;

- тяжелая болезнь.

Способы снижения

Если банк не хочет предоставлять кредит с большой кредитной нагрузкой, заемщик может снизить ее. Подобное возможно в следующих ситуациях:

- размер дохода потенциального клиента увеличился;

- было выполнено рефинансирование;

- гражданин осуществил консолидацию.

Если повышение размера заработной платы не планируется, человек, желающий получить кредит с большой кредитной нагрузкой, может прибегнуть к помощи рефинансирования или консолидации. Дополнительно может помочь реструктуризация долга.

Рефинансирование

Если человек планирует взять кредит с большой кредитной нагрузкой, он может предварительно снизить размер ежемесячных платежей, прибегнув к помощи рефинансирования. Метод предполагает оформление нового займа для закрытия имеющихся обязательств. Услуга позволяет изменить условия кредитования. С ее помощью удастся:

- продлить период возврата долга;

- изменить ставку по кредиту;

- объединить несколько займов в один.

Пролонгация периода возврата задолженности позволяет уменьшить нагрузку на бюджет клиента. Изменение размера ежемесячных платежей позволит претендовать на оформление нового кредита. Нужно учитывать, что использование рефинансирования повлечет за собой увеличение общей стоимости оформленных ранее займов.

Услуга пользуется популярностью. Банки охотно выполняют рефинансирование. Чтобы воспользоваться методом, можно обратиться в:

- ВТБ 24. Компания согласится выполнить перекредитование в отношении займов, которые были оформлены в этом банке или в других финансовых организациях. Чтобы заявка была одобрена, до окончания срока возврата долга должно остаться минимум 3 месяца. Сотрудничество осуществляется только с благонадежными заемщиками. Рефинансирование в ВТБ 24 удастся выполнить, если гражданин не допускал просрочек по предыдущему кредиту в течение полугода.

- Сбербанк. Компания позволяет объединить до 5 займов. Размер переплаты будет зависеть от объема задолженности и типа долговых обязательств.

- Росбанк. Компания согласиться закрыть обязательства заемщика перед другими банками. Размер переплаты начинается от 19%.

- МДМ банк. Условия аналогичны предыдущим. Однако ставка в банке ниже. Размер переплаты начинается от 13%.

Консолидация

Помочь получить кредит с большой кредитной нагрузкой способна консолидация. Услуга подразумевает объединение займов в один. Метод не снижает общий размер ежемесячных платежей. С помощью консолидации долговые обязательства суммируются. Погашать задолженность становится проще. Выполнение процедуры осуществляется после заявки клиента.

Консолидирующий кредит предоставляют не только банки, но и организации-посредники. Сегодня существует много мошенников. Потому обращаться стоит только в проверенные банки.

Наличие одного объемного кредита повысит вероятность одобрения заявки на новый займ. Консолидация является демонстрацией финансовой грамотности. Однако, если общий объем нагрузки превышает 60%, использование услуги решение банка не изменит.

Реструктуризация

Прибегать к помощи реструктуризации стоит только в крайнем случае. Метод негативно отражается на кредитной истории. Банк, в котором была произведена процедура, будет отказывать в предоставлении нового займа в течение ближайшего года. Вердикт иных компаний зависит от индивидуальных особенностей сотрудничества.

Негативное отношение банков к реструктуризации вызвано тем, что услугу обычно используют заемщики, которые по ряду причин не могут своевременно вернуть денежные средства. Реструктуризация позволяет изменить условия кредитного договора без оформления нового соглашения. Предложение позволяет:

- получить кредитные каникулы;

- пролонгировать срок возврата займа;

- изменить график внесения платежей.

Ежемесячная нагрузка на бюджет клиента может быть снижена при помощи метода. Однако шанс на кредит с высокой кредитной нагрузкой не увеличится.

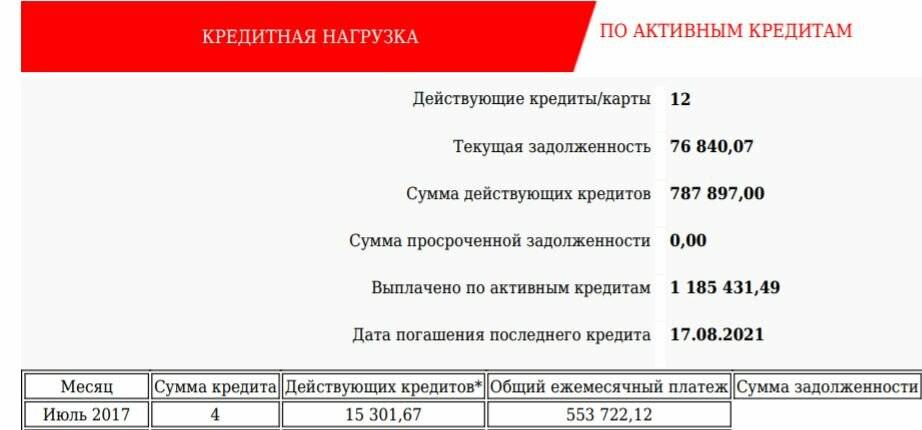

Откуда банк узнает о моих кредитах

Чтобы узнать об имеющихся долговых обязательствах, банки обращаются в Бюро кредитных историй (БКИ) с соответствующим запросом. Это делается при обращении клиента за кредитом, до принятия решения о выдаче. Для расчета ПДН будет браться сумма ежемесячного платежа по каждому существующему кредиту и предполагаемых платежей по новому договору. Отдельно будет учитываться сумма просроченной задолженности (при её наличии). Отметим, что рассчитать показатель ПДН банк должен не позднее пяти дней после получения информации из БКИ.

Вот так бывает

Поскольку сумма задолженности по действующим кредитным картам может значительно меняться за непродолжительное время (например, вы только что совершили крупную покупку с помощью «кредитки»), то для расчёта размера выплат по кредитным картам банки смогут использовать два способа: либо учитывать 5% от максимального кредитного лимита по карте, либо 10% от фактической задолженности по карте.

Где взять большой кредит?

Маленький кредит имеется возможность получить в микрофинансовой организации. Но за большим идут именно в банк. Хотя существуют и иные способы.

Взять кредит на большую сумму в банке

Сначала рассмотрим условия больших потребительских кредитов в банках – лидерах российской банковской системы.

Банк | Сумма | Ставка процентов | Срок |

Сбербанк | |||

Без обеспечения | До 3 млн. руб. | 12,9 – 19,9%% | До 5 лет |

С поручительством | До 5 млн. руб. | 12,9 – 18,9%% | До 5 лет |

Нецелевой под залог недвижимости | До 10 млн. руб. и до 60% стоимости залога | 12 – 13,5% | До 20 лет |

МКБ | |||

Нецелевой кредит (с оформлением страховки) | До 2 млн. руб. | 14% | До 15 лет |

ВТБ | |||

Кредит наличными | До 3 млн. руб. | От 12,9% | До 5 лет |

Россельхозбанк | |||

Без обеспечения | До 1,5 млн. руб. | 14,5 – 22% | До 7 лет |

С обеспечением (поручительство или залог) | До 2 млн. руб. | 13,5 – 21% | До 5 лет |

Нецелевой под залог недвижимости | До 10 млн. руб. и до 50% стоимости залога | 12,5 – 14,5% | До 10 лет |

Альфабанк | |||

Кредит наличными | До 3 млн. руб. | От 11,9% | До 7 лет |

ВТБ 24 | |||

Кредит наличными «Крупный» | До 5 млн. руб. | 15-15,5% | До 5 лет |

Промсвязьбанк | |||

Кредит наличными | До 1,5 млн. руб. | 11,9 – 15,9% | н/д |

Газпромбанк | |||

Потребительский (необеспеченный и под поручительство) | До 3,5 млн. руб. | 12,25 – 15,75% | До 7 лет |

Под залог имеющейся в собственности недвижимости | До 30 млн. руб. | 11,2 – 12,7% | До 15 лет |

По общему правилу, минимальные ставки банки предлагают клиентам, кредитование которых предполагает наименьшие риски. С увеличением риска возрастают и ставки. Именно поэтому самые дешевые кредиты – залоговые, а самые дорогие – необеспеченные.

Взять большой кредит в банке можно тремя способами:

- Крупный потребительский кредит. Собственно условия этих заимствований рассмотрены выше.

- Целевой кредит. Например, автокредит, ипотека или кредит для бизнеса. В большинстве случаев целевой вариант обойдется дешевле потребительского.

- Тоже целевой, но с вариантом льгот или господдержки.

Для автокредитов и ипотеки есть варианты поддержки граждан определенных категорий. Например, до конца 2017 действует программа господдержки при выдаче автокредитов на новые автомобили 2016 и 2017 г. в. Она предусматривает пониженную ставку процента и скидку 10% от стоимости авто. Для бизнес – кредитов тоже можно найти льготные условия.

Другие варианты займов большой суммы

Если вариант с банком по какой-то причине не подходит, занять деньги можно и другими способами. Хотя их не так уж и много, если речь идет о крупной сумме.

- Долг от родных и знакомых.

- Заем у частного лица. В интернете множество объявлений о таких займах. Правда, предложения на крупные суммы попадаются не часто.

- Поиск инвестора. Способ подходит для начинающих бизнесменов.

Зачем нужен показатель ПДН

Эта обязанность была введена специальным указанием регулятора рынка – Банка России, который таким образом пытается «охладить» (снизить темпы роста) рынок необеспеченного потребительского кредитования. Так, только за январь — сентябрь 2019 года портфель необеспеченных потребкредитов в российских банках вырос на 21,1% в годовом выражении, опередив по темпам роста любые другие кредитные сегменты.

Может возникнуть вопрос, каким образом необходимость учитывать ПДН влияет на выдачи кредитов? Дело в том, что этот показатель теперь будет влиять на норматив достаточности капитала банка: ПДН стала новой надбавкой к коэффициенту риска по кредиту. Ведь банк под каждый выдаваемый кредит должен создать на него резервы на случай его невозврата. Величина резервов как раз и зависит от уровня риска, а создаются они из капитала банка.

Если говорить простыми словами, то каждый новый заемщик, с высоким уровнем долговой нагрузки, будет «уменьшать» капитал банка – один из основных показателей, за соблюдением которого внимательно наблюдает регулятор. То есть теоретически может возникнуть ситуация, при которой отдельные кредитные организации не смогут выдавать новые кредиты из-за того, что этим они нарушат нормативы Банка России. Таким образом, банки могут сократить выдачу кредитов наиболее закредитованным клиентам, чего и добивается регулятор рынка.

До 1 октября 2019 года надбавки к коэффициентам риска зависели только от полной стоимости кредита (ПСК). Чем выше полная стоимость кредита, тем выше были коэффициенты риска, которые используются при расчете достаточности капитала банка. Но банк не может допустить падения показателя достаточности капитала ниже определенного значения – за этим пристально следит регулятор. Теперь же на коэффициент риска влияет еще один параметр – ПДН. Банк России считает, что учет этого параметра при оценке рисков заставит банки выдавать меньше рискованных кредитов.

Это же справедливо и для микрофинансовых организаций (МФО). Если такая компания выдаст заём клиенту, ПДН которого превышает 50%, то дополнительная нагрузка на капитал составит 50% от суммы займа (а начиная с 1 января 2020 года – 65%).

Варианты получения ссуды с высокой закредитованностью

Если вы взяли на себя слишком большие обязательства перед банками, то это еще не значит, что новый кредит вы получить не сможете. Есть немало способов оформить ссуду необходимого размера, среди которых наиболее распространенными являются следующие:

- Если руководитель предприятия, на котором работает заемщик, готов устно подтвердить высокий уровень его дохода, человек сможет взять кредит наличными с большой кредитной нагрузкой без предоставления справки с места работы. В наши дни некоторые банки идут на такие риски и оформляют даже крупные денежные ссуды, правда, под высокие проценты.

- Можно попробовать получить кредит в частных финансовых организациях, у которых нет доступа к единой электронной базе данных заемщиков. Подобные банки попросту не смогут проследить вашу кредитную историю и увидеть реальную задолженность, многие даже не будут требовать справку о доходах и предложат относительно неплохие условия кредитования. Однако не стоит слишком халатно подходить к этому вопросу. Здесь каждый блюдет свои интересы, и вряд ли сотрудники организации “подарят” вам деньги. Чтобы повысить вероятность положительного решения, лучше всего брать кредит не напрямую, а через кредитных брокеров. И еще один нюанс. Помните, что сокрытие информации – это не слишком честно и может обернуться в дальнейшем серьезными проблемами.

- Если вы хотите взять кредит наличными с большой кредитной нагрузкой, то вам его с радостью дадут, если вы предоставите в качестве залога какую-нибудь ликвидную недвижимость. В этом случае вероятность положительного решения равняется 100 процентам, поскольку риски финансовых организаций равны нулю. Залоговое кредитование выгодно тем, что заемщики могут получить большую сумму денег на длительный срок и под выгодные процентные ставки.

Помимо всего вышеперечисленного, вы также можете попросить родственников оформить кредит на себя. Однако далеко не все из них согласятся пойти на это.

Как снизить кредитную нагрузку?

Если при подсчете уровня финансовых обязательств выясняется, что показатель выше принятых значений, то следует задуматься о способах снижения. Эти необходимо делать не только для того, чтобы в будущем оформить заем в банке, но и для получения одобрения о приеме на работу

Нередко многие руководители компании обращают внимание на уровень долговых обязательств сотрудников

Чтобы повлиять на снижение кредитной нагрузки, стоит выполнить следующие действия:

- досрочно погасить заем для уменьшения суммы основного долга;

- оформить реструктуризацию финансового обязательства перед банком;

- закрыть кредитные карты или снизить лимит по ним;

- объединить ранее выданные займы в один;

- рефинансировать кредит.

Для снижения показателя долговых обязательств пересмотрите свои расходы. Возможно стоит задуматься о получении дополнительных источников финансирования.