Льготные программы

На какие льготы может рассчитывать молодой специалист после окончания ВУЗа или образовательного учреждения более низкого уровня

На данный момент, государство с готовностью выделяет средства на обеспечение молодых сотрудников бюджетных структур доступным жильем.

Льготы могут предоставляться:

- По федеральной программе «Жилище».

- По региональным программам, реализуемым по инициативе муниципалитетов.

- По корпоративным ипотечным программам, привлекающим молодежь к долгосрочному сотрудничеству.

В рамках федерального субсидирования специалистам доступна социальная подпрограмма «Обеспечение жильем отдельных категорий граждан», а также популярные подпрограммы «Молодая семья», «Материнский капитал» и многие другие.

Региональные власти дополнительно прилагают усилия для оказания социальной помощи молодым врачам, учителям и научным сотрудникам, выделяя субсидии и предоставляя право участия в программе «Ипотека молодым специалистам».

Нуждающиеся в жилье бюджетники получают сертификат, позволяющий получить следующие формы поддержки:

- Компенсацию до 30-40% от стоимости приобретаемого жилья.

- Сниженную ставку по ипотечной ссуде.

- Необходимость оплаты первоначального взноса в размере 10-15% от стоимости жилья (возможно внесение первоначального взноса из средств субсидии).

Данные льготы специалист получает при покупке строящегося или вторичного жилья, а также при постройке частного дома. Субсидирование осуществляется за счет средств федерального и регионального бюджетов при поддержке АИЖК.

По инициативе муниципалитетов формируется фонд доступного жилья, перекупленного у частных застройщиков. В некоторых регионах оказывают помощь в приобретении жилья переезжающим в сельскую местность, и выделяют молодым семьям бесплатные участки под строительство.

В региональных нормативно-правовых актах или в правовой документации конкретного предприятия обязательно перечислены критерии получения поддержки некоторых социальных категорий в приобретении жилья. Чтобы узнать о наличии льгот молодому специалисту и его семье, следует обратиться в муниципалитет по месту жительства или ознакомиться с коллективным договором предприятия.

Разбор полетов

Врачи и рабочие железной дороги, учителя и военные могут рассчитывать на государственную поддержку. Разберемся, какие же индивидуальные права ожидают представителей трех этих профилей.

Для военных тоже существуют льготные условия, которые привлекают многих выбрать именно эту профессию: частые переезды для молодых людей не в тягость, а как бы путешествие в неизведанное. Ни для кого не секрет, что в нынешнем положении дел приходится выбирать между самостоятельной деятельностью на свой страх и риск и тихой стабильностью.

И то и другое остается выбором каждого человека, который совсем недавно еще сидел за школьной партой и даже не думал о взрослых проблемах. Итак, рассмотрим основные благоприятные аспекты государственной поддержки. Все зависит от местоположения и развития системы, по которой раздаются преимущества.

Но основная суть заключается в следующих пунктах:

- компенсация некоторых типов расходов;

- распределение после отличного завершения учебы;

- обеспечение корпоративным жильем или скидки по кредитному соглашению на приобретаемое жилое помещение;

- содействие при переселении в другой город;

- оплачивание издержек проезда в транспорте;

- погашение средств за посещение детских садов и школы;

- другое.

История вопроса

Учитывая это, Правительство страны выступило с предложением к финансовым учреждениям разработать специальные программы, предоставляющие льготы учителям для получения кредита на приобретение жилья. Заметные сдвиги в этом направлении начались ещё в начале 2000–х годов.

А в десятых годах заработало несколько специальных программ, которые помогали приобретать жильё работникам образования.

| Программа | Особенности |

|---|---|

| Проект «Учительский дом» | Предполагает кооперативное возведение жилья |

| Проект «Дом для учителя» | Имеется в виду строительство на паях |

| Проект «Ипотека для учителей» | Нацелен на предоставление ипотеки молодым педагогам на особых условиях |

Две первые схемы работали недолго. Существование последней тоже оказалось под вопросом, так как, по предположению Правительства, учительская зарплата должна была вырасти в разы.

Но кризис 2014 года не дал возможности этому осуществиться. Последняя программа продолжает действовать, хотя в разные годы она то замораживалась, то вновь начинала работать.

Сегодня молодые учителя имеют возможность получать льготы при обращении за ипотечным кредитом. Этот вид кредитования призван придать вес учительской профессии и привлечь в школу молодых специалистов.

Кто может стать участником программы, что бы получить субсидию на жилье

Субсидии на покупку жилья в 2020 году — это целевая безвозмездная помощь от государства для определенных слоев населения, предназначенная для улучшения условий жилья нуждающихся граждан путем частичной или полной компенсации затрат для покупки жилья.

Для участия в данной программе молодому специалисту нужно соответствовать определенным условиям, а именно:

- Возраст не старше 35 лет;

- Не иметь в собственности жилья;

- Проживание в сельской местности;

- Трудоустройство в социальной или агропромышленной сфере;

- Располагать денежными средства в размере 30% от стоимости жилья, которое планируется приобрестись (предельная стоимость жилья устанавливается на уровне субъектов РФ, в среднем она составляет 2 145 000 рублей).

После того как субсидия специалистом получена, он обязан отработать в селе не менее пяти лет. Если он не выработает установленный нормативными актами лимит, то ему грозит арест и конфискация имущества, приобретенного за счет субсидии.

Для получения субсидии и иных установленных программой льгот необходимо обратиться в орган местного самоуправления с заявлением. В нем следует указать одно из двух оснований для постановки на учет:

- отсутствие собственного жилья;

- необходимость улучшения жилищных условий.

Если молодой профессионал хочет принять участие в программе по обеспечению жилья, ему необходимо обратиться с заявлением в комитет по жилищным вопросам, расположенный в месте его постоянного проживания. Важным моментом является то, что гражданин должен быть признан нуждающимся. Только после получения специального распоряжения можно обращаться за оформлением субсидии.

Необходимые для обращения документы:

- паспорта всех членов семьи, которым исполнилось 14 лет;

- диплом, соответствующий государственному стандарту, подтверждающий получение высшего или среднего образования;

- подтверждение официального трудоустройства (трудовая книжка или договор с работодателем);

- выписка о семейном статусе гражданина;

- заключение специальной комиссии, подтверждающей факт того, что гражданин нуждается в жилье;

- документальное подтверждение необходимой суммы для оплаты 30 процентов от стоимости приобретаемой жилой площади.

Период рассмотрения заявления в разных регионах определяется индивидуально. Большое значение на скорость рассмотрения оказывает и общее количество желающих получить субсидию.

Субсидия предоставляется гражданину под 5% годовых сроком на 10 лет. Сумма платежей делится на равные части. Денежные средства передаются путем банковского перевода:

- на счет непосредственного продавца;

- подрядчику, который занимается стройкой будущего жилья;

- застройщику, если жилая площадь приобретается в строящемся доме.

Власти на местах самостоятельно принимают программы помощи молодым кадрам, фиксируют их на законодательном уровне. Участвовать в таком проекте можно один раз.

Чтобы иметь право на получение льгот, молодой специалист должен соответствовать следующим условиям:

- иметь гражданство Российской Федерации;

- быть не старше 35 лет;

- образование может быть получено в учреждении с государственной аккредитацией;

- получить официальное трудоустройство в течение 3-х месяцев после окончания учебного заведения (срок может быть изменен региональными нормативными актами);

- срок отработки составит не менее 3 лет, но также может меняться в соответствии с местными традициями;

- жить в населенном пункте постоянно;

- молодой человек или семья должны быть официально признаны нуждающимися в улучшении жилищных условий;

- иметь собственные сбережения, которые позволят покрыть недостающие 30 % при оплате взноса за жилье. Обычно это небольшие деньги, так как дома на селе стоят недорого.

Субсидия в рамках обеспечения жильем молодых специалистов предоставляется в качестве кредита по льготной ставке, равной 5 % годовых. Возврат долга осуществляется равными долями ежемесячно на протяжении 10 лет.

В каждом населенном пункте действуют свои предельные цены на жилье для молодых учителей и врачей. Стоимость жилья в 2020 году составляла примерно 2,5 миллиона рубля. Если на село переезжала семейная пара, лимит для участников социального проекта увеличивался.

Этот срок может быть продлен в следующих случаях:

- гражданина призвали на срочную службу в армию;

- закончив обучение по основному курсу, специалист получает дополнительное образование;

- специалист находится в декретном отпуске — в этом случае срок продлевается до достижения ребенком 3-х лет.

Как работнику РЖД получить ипотеку?

В первую очередь, работник железной дороги должен нуждаться в улучшении жилищных условий. Нуждаемость определяется двумя факторами:

- Когда сотруднику не достает квадратных метров с учетом всех членов семьи. Нормативы жилой площади определены в Жилищном кодексе. На одного человека причитается 33 кв. м, на семью из двух человек – 42 кв. м, а при наличии трех и более членов в составе семьи – на одного полагается по 18 кв. м;

- Когда сотрудник проживает в условиях, не пригодных для проживания. Это может быть ветхое жилье или жилье, подлежащее сносу.

Не считаются квадраты жилой площади, если сотрудник проживает в общежитии или снимает квартиру по договору найма. Факт отсутствия у него в собственности жилого помещения является основанием постановки на учет. Основным банком, обслуживающим железнодорожников много лет, является ВТБ 24. Ипотека для работников РЖД от ВТБ 24 имеет некоторые нюансы.

Условия

Условия получения ипотеки для работников РЖД следующие:

- Срок ипотеки – до 25 лет, есть возможность досрочного погашения;

- Первоначальный взнос равен не меньше 10% от стоимости выбранной квартиры или дома;

- Ставка по кредиту для работников РЖД – 12% в год, из них сотрудник ежемесячно оплачивает 4,5%, а оплату оставшихся 7,5% берет на себя организация.

Одновременно с подачей документов в банк и жилищную комиссию по месту работы сотрудник направляет бумаги в ЗАО «Желдорипотека». Это компания, оказывающая работникам помощь по обеспечению жильем.

Документы

Для получения кредита на покупку квартиры или дома в банк нужно представить документы по списку:

- Паспорт работника (подлинник);

- СНИЛС;

- Копия военного билета (у кого есть);

- Копия диплома об образовании;

- Копия трудовой книжки;

- Справка о доходе формы 2-НДФЛ за предыдущий и текущий годы.

В жилищный отдел организации список документов другой:

- Копия паспорта своего и членов семьи (в отношении детей – копии свидетельств о рождении);

- Справка о составе семьи;

- Справка из БТИ о наличии (отсутствии) недвижимого имущества;

- Справка из Регпалаты о наличии (отсутствии) в собственности жилого помещения;

- Копия трудовой книжки.

Справки предоставляются на всех членов семьи. Срок действия справки – месяц. Документы рассматриваются организацией и банком в течение месяца, по результатам изучения бумаг принимается решение – предоставить ипотеку для работников РЖД или отказать.

Очередь

Для молодых специалистов РЖД предусмотрены более льготные условия оформления ипотеки. Молодым специалистом считается сотрудник моложе 30 лет. Обязательным условием является наличие стажа работы на железной дороге не меньше 3 лет. При соответствии предъявленным требованиям сотрудник вправе подать документы в комиссию для постановки в очередь.

Как рассчитать?

РЖД предлагает льготные условия ипотеки для молодых специалистов. Процентная ставка равна 10,5 %, из них 8,5 % выплачивает компания, а оставшиеся 2% — специалист. Первоначальный взнос не требуется. Перечень документов в отношении молодых специалистов тот же, что и для всех работников железной дороги.

Если кредитная история испорчена?

При наличии плохой кредитной истории банк вправе отказать в займе. Железнодорожная компания предоставляет возможность приобрести жилье по специальной программе, последнее же слово остается за банком.

Новостройки

К новостройкам также предъявляются особые требования:

- желательно, чтобы застройщик был включен в перечень аккредитованных организаций. В противном случае возможен отказ;

- в приобретаемом жилье кухня должна быть выделена в отдельное помещение, что выводит из перечня потенциальных объектов квартиры-студии;

- наличие подключения к централизованному обеспечению водой и электроэнергией либо готовой (согласованной с поставщиками ресурсов) соответствующей документацией и четко обозримой перспективой такого подключения.

Приобретенное жилье передается в залог ВТБ24. В отдельных случаях допускается замена данного обеспечения на поручительство РЖД.

Как получить ипотеку на общих условиях

Любой молодой заёмщик может рассчитывать на ипотеку на общих условиях. Все, что для этого нужно, — подать заявки на кредит в банки, требованиям которых молодой специалист соответствует.

Возраст заёмщика может быть одной из причин отказа в кредите, но банки нуждаются в клиентах, и получить их положительное решение вполне вероятно.

Учитывая нестабильность положения, молодому специалисту лучше остановиться на займе с минимальным размером ежемесячных платежей, в этом случае вероятность того, что банк одобрит кредит, выше.

Исполнительность и ответственность заёмщика — залог того, что банк с большим доверием отнесётся к нему и одобрит кредит на более высокую сумму. Молодым людям целесообразно начинать улучшать свои жилищные условия с небольшого по площади жилья.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Приветствуем! Сегодня поговорим про специпотеку для молодых работников бюджетной сферы и других относительно незащищенных слоев населения – имеют своей целью покупку жилья на льготных условиях. Подробнее о том, что такое ипотека для молодого специалиста и где ее можно оформить – читайте далее.

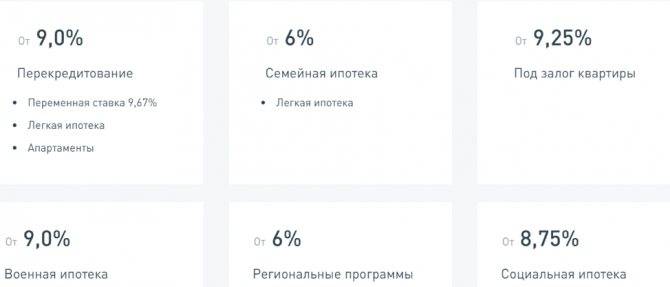

Непомерно высокие цены на жилье, ставки по ипотеке в банках от 9-10% годовых, существенная величина первоначального взноса являются неподъемными для обычного работника бюджетной организации и его семьи. Поэтому государственные и региональные ипотечные программы с лояльным отношением к таким заемщикам позволят снизить кредитное бремя и улучшить ситуацию с жильем на льготных условиях кредитования.

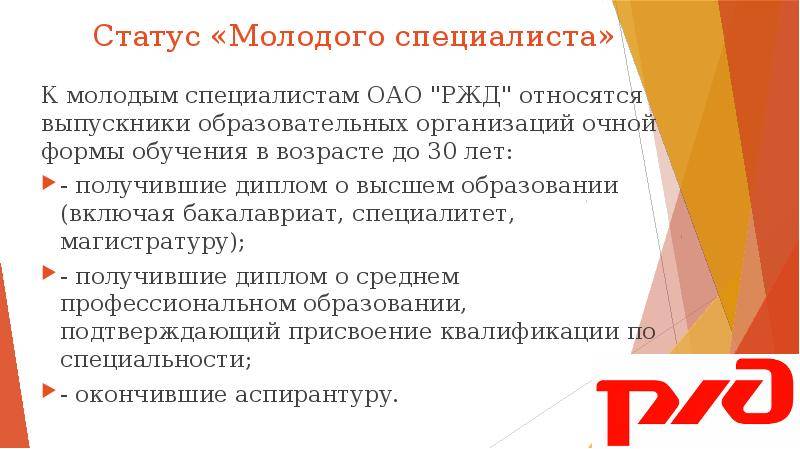

Ипотека молодым специалистам – программа господдержки выпускников, окончивших профильные учебные заведения и устроившиеся работать по специальности не позже, чем через год после получения диплома. Предельный возраст такой категории граждан ограничивается 35 годами. При этом, фокусом данной помощи являются сотрудники бюджетных организаций и учреждений:

- которые финансируются из федерального или региональных бюджетов;

- которые получают государственные субсидии и дотации.

Работники коммерческих структур схожей направленности, например, учителя, воспитатели частных школ и детских садов, врачи в частных клиниках, права на получение такого кредита не имеют.

Программа ипотеки для молодых специалистов реализуется Агентством ипотечного жилищного кредитования и его банками-партнерами в рамках Федеральной целевой программы «Жилище» на 2015-2020 гг.

Помощь молодым специалистам при покупке жилья может оказываться несколькими способами:

- в виде выделения государственной субсидии, размер которой обычно не превышает 15-20% от рыночной цены объекта;

- утверждения льготной процентной ставки по ипотечному кредиту (сейчас ее значение около 6% годовых).

В качестве дополнительной меры материальной помощи при оформлении ипотеки для молодых специалистов можно направить средства материнского капитала на погашение части основного долга или уплаты первоначального взноса по желанию заемщика. Безусловно, сумма в 453 тысячи рублей не будет лишней для любого семейного бюджета.

Кто попадает под действие льготных программ

Следует определить требования к заемщику льготной ипотеки.

По условиям программы, принять участие имеют право лишь молодые специалисты. Но в Трудовом Кодексе или иных правовых актах РФ нет ни одного прямого определения данного статуса.

Исходя из содержания некоторых региональных нормативных документов, предлагающих льготы для оформления ипотеки, удается определить главные критерии категории «молодой специалист»:

- возраст до 35 лет (до 40 лет для научного сотрудника).

- Профильное образование, полученное на очном отделении в начальном, среднем или высшем учебном заведении, и оконченное не более 12 месяцев назад.

- Первичное трудоустройство по специальности в бюджетном учреждении.

Кроме того, существуют дополнительные ограничения и требования к минимальному стажу на занимаемой должности для каждой специальности.

Учителя

- Возраст не более 35 лет (не более 30 лет для некоторых регионов).

- Стаж работы не менее одного года в некоммерческой организации, оказывающей общие образовательные услуги (школы, колледжи и техникумы, ВУЗы).

Научные сотрудники

- Возраст до 35 лет (до 40 лет для доктора наук).

- Стаж работы в научной организации не менее 5 лет.

В рамках социальных программ не предусмотрено ограничений на специальности, полученной при обучении в образовательном учреждении. Это значит, что право на субсидии получает даже тот педагог, который окончил ВУЗ не менее года назад, но указанная в его дипломе профессия при этом не имеет отношения к педагогике.

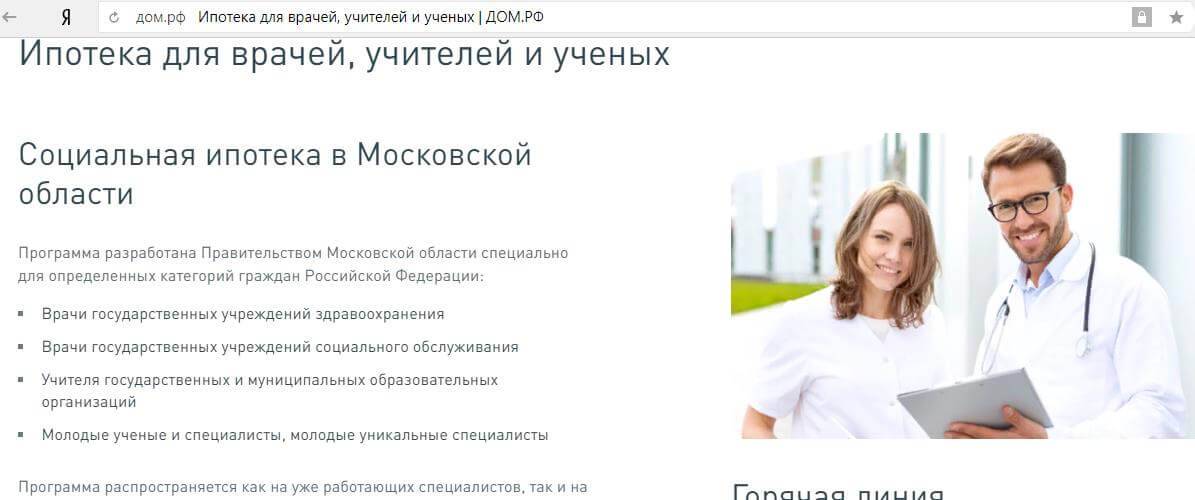

Врачи

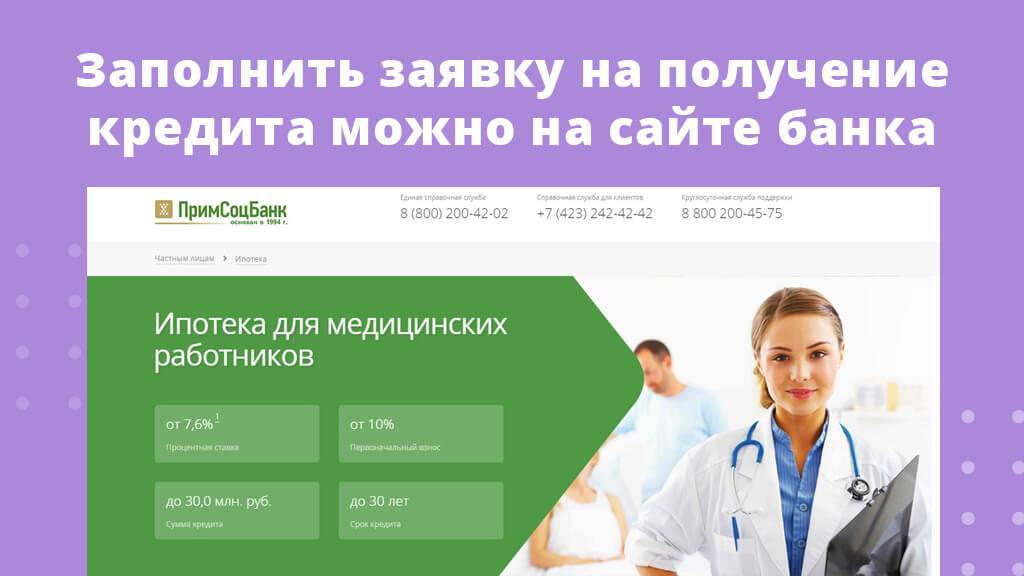

Сотрудникам системы здравоохранения льготы предоставляются в случае их переезда в сельскую местность. При этом субсидии выделяются не всем — предпочтение отдается востребованным специалистам.

Условия получения льгот:

- Возраст до 35 лет.

- Трудоустройство и проживание в сельской местности.

- Заключение трудового договора на срок не менее 5 лет.

Военнослужащие

Жилье военнослужащим предоставляется из средств федерального бюджета. Обязательным условием получения субсидии является участие военного специалиста в НИС — накопительной ипотечной системе.

Участники НИС, желающие получить военную ипотеку, в течение 3 лет осуществляют взносы в специальный фонд. Стоит отметить, что участие в накопительной системе является правом военнослужащего, а не обязанностью.

Документы

К числу требований стоит отнести наличие необходимых документов для получения льготных ссуд, субсидий или иных форм социальной поддержки.

- Паспорт + дополнительный документ, удостоверяющий личность (СНИЛС, ИНН, водительское удостоверение, и т.д.)

- Документ, подтверждающий доход (справка по форме 2-НДФЛ — обязательна, но также допускаются иные подтверждения доходов, в том числе с дополнительных мест работы).

- Справка о занятости.

- Документ, подтверждающий отсутствие жилой недвижимости в собственности (например, справка из БТИ).

- Подтверждение наличия накоплений, достаточных для оплаты первоначального взноса.

Для некоторых категорий требуются дополнительные документы, специфические для конкретной профессии.

Так, молодым ученым приходится документально подтверждать ученую степень.

Предложения банков

На данный момент не все банки охотно идут навстречу молодым специалистам, отказывая им в услуге ипотечного кредитования.

Причиной тому часто является незначительный стаж работы и отсутствие иных записей в трудовой книжке. Данный факт не позволяет судить, насколько ответственно будущий заемщик отнесется к ссуде.

Но и финансовые учреждения нуждаются в клиентах, поэтому предложения о кредитовании сотрудников бюджетных учреждениях на льготных условиях регулярно поступают из небольших региональных банков, а также крупных организаций, таких как ВТБ.

Гораздо больше шансов у молодого специалиста получить ипотеку по программе молодая семья. С 2020 года список кредиторов, сотрудничающих с АИЖК, значительно расширился.

Ниже приведены лучшие предложения из самых надежных банков:

| Наименование банка | Процентная ставка |

| Сбербанк | От 9,5% для кредитов в рублях, от 8,8% для кредитов в валюте |

| ВТБ | От 11% |

| Росбанк | От 10,75% |

| Альфа-Банк | От 12,25% |

| УралСиб | От 11% |

| Банк Москвы | От 8,9% |

| Дельта кредит | От 10,5% |

Кто может считаться молодым специалистом?

Разберем, кто именно относится к группе юных специалистов, имеющих право на соципотеку, и на какие привилегии они могут рассчитывать.

Учителя

Молодой учитель может получить льготное жилище в каждой области страны. Дополнительно ее можно получить в органах местного самоуправления.

Например, учителя Московской области могут подать заявку на «Соципотеку». Она работает в отношении разных слоев населения. Чтобы оформить заем по такой программе, нужно обратиться за помощью в соответствующее Министерство и собрать необходимые материалы.

Первую половину суммы по этой программе вносит Правительство области, а оставшаяся задолженность субсидируется из средств регионального бюджета. Единственно, что оплачивает молодой учитель – это начисляемые проценты.

Чтобы попасть под программу, специалист должен соответствовать определенным критериям:

- По преподавательской деятельности гражданин должен проработать не менее пяти лет;

- имеется конкретная специализация – это должен быть учитель младших классов, иностранных языков, математики, либо русского и литературы;

- заемщик обязательно должен быть гражданином РФ;

- у специалиста не должно быть собственности на территории Московской области;

- так же кредитная компания требует, чтобы у заемщика была положительная кредитная история;

- специалист должен быть готов к заключению трудового договора на осуществление трудовой деятельности в образовательном учреждении на срок не менее десяти лет.

В Московской области банк, который осуществляет данную социальную программу – это Газпромбанк.

Научные сотрудники

Еще одна группа, которой отдается предпочтение при выдаче ипотечного займа – это молодые ученые. Субсидирование ипотечных займов для этой группы населения осуществляется на региональном уровне.

К ним предъявляются конкретные требования:

- специалист должен проработать на данном поприще не менее года;

- у него должны быть научные публикации, размещенные в научных журналах;

- тематики публикаций должны быть направлены прежде всего на развитие области.

Важно, что на момент получения займа молодому ученому должно быть не более тридцати пяти лет. Для сотрудников свои льготные услуги предлагает РЖД

По займу действуют следующие условия:

Для сотрудников свои льготные услуги предлагает РЖД. По займу действуют следующие условия:

- % по кредиту для таких граждан составляет всего лишь 2%;

- при оформлении займа первоначальный взнос можно не вносить;

- сумма субсидии, которую предоставляет Государство, зависит от региона, в котором приобретается жилище, и от количества человек в семье.

Но и на этом преимущества для молодых специалистов не заканчиваются

. Так, если в такой семье рождается или усыновляется ребенок, работодателем выплачивается субсидия в размере двухсот тысяч рублей для погашения ипотечного займа.

Врачи

Врачи, так же как и учителя, могут рассчитывать на помощь местной власти в оформлении субсидированной ипотеки. Однако здесь условия оформления несколько иные:

врач должен проработать по своей специальности не менее трех лет;

у специалиста должно быть оформлено российское гражданство;

важно, чтобы у врача была ученая степень или он был квалифицированным специалистом;

гражданин должен испытывать острую необходимость в улучшении условий;

финансовые компании предъявляют еще одно условие – у гражданина должна быть положительная история по предыдущим кредитам.

Военные

Чтобы военные могли оформить льготную ипотеку, они должны быть включены в реестр участников накопительной ипотеки. Причем попасть в этот реестр можно как добровольно, так и по обязательному предписанию.

Если военнослужащий сам хочет вступить в ряды добровольцев, то ему будет достаточно написать рапорт командиру с просьбой вписать его в реестр. При этом зачисление будет осуществлено в течение десяти дней.

Другие категории граждан

Отдельная категория граждан – это молодые семьи, которые могут претендовать на льготное жилье по программе «Жилище». Программа действует только в отношении тех граждан, которым менее 35 лет. Чтобы воспользоваться соцпрограммой, нужно встать на очередь по улучшению жилища.

Размер субсидии при этом зависит от цены жилья в области. Например, в Московской области, если нет несовершеннолетних иждивенцев, выдается сорок восемь квадратных метров на двух человек. А если есть, то по восемнадцать на каждого члена семьи.

Как предоставляется ипотека для молодых специалистов

На нее могут претендовать выпускники учебных заведений, которые недавно устроились на работу, но только в течение года после завершения учебы и обязательно по специальности. Возраст молодых специалистов должен составлять не больше 35 лет. Такая же квота действует для кандидатов наук, а вот докторам наук возрастной ценз был увеличен до 40 лет. Они обязаны предоставить документы, подтверждающие стаж работы в бюджетной сфере, специальность, необходимость выделения ипотеки.

Ипотека молодым специалистам предоставляется, если они работают в таких местах:

- учреждениях, которых финансируются из регионального и федерального бюджетов;

- корпорациях, работающих на государственных дотациях;

- предприятиях, существующих на муниципальные средства.

Целью ипотеки является поддержка специалистов, которые уходят из бюджетных организаций в другие сферы, чтобы получать больше.

Социальная ипотека молодым специалистам финансируется из нескольких источников:

- Государственная поддержка из целевых фондов.

- Региональные бюджеты.

- Банки, которые в такую программу привлекают клиентов.

Государство работает через программу, которая направлена на то, чтобы обеспечить молодых людей доступным жильем. Она распространяется на учителей, военных, медиков, ученых.

Механизм работает следующим образом:

- Заявителям могут быть выделены денежные субсидии, чтобы сделать первый взнос.

- Выплаты долга по ипотечному кредитованию.

Остальную сумму должны ежемесячно погашать заявители.

Отдельно от государства можно получить льготы, чтобы купить дом или квартиру на рынке вторичного жилья, построить собственное жилье или поучаствовать в долевом возведении жилища.

От региональных властей ипотека молодым специалистам бюджетных учреждений предоставляется в адресной помощи. К ней относятся различные ссуды, выделение участков для возведения социального жилья или распределение участков семьям, чтобы они построили частные дома.

Специалисты имеют право получить льготы таких размеров:

- Денежная субсидия до 30%, чтобы купить готовый или строящийся дом. Выплаты осуществляют федеральные власти.

- До 40% субсидий в регионах.

- 10% от местных органов самоуправления, чтобы сделать оплату по банковской ипотеке, кредитной ставке. Оплачивать можно в течение достаточно длительного времени – до 50 лет.

Существуют и другие виды льгот. Ипотека молодым специалистам предоставляется и банками, которые разработали программы для учителей. Они могут обратиться в учреждение, если нашли желаемый вариант покупки уже построенного дома или квартиры. Тогда процентная ставка составит 12-13,25%, но если будет уплачен первоначальный взнос. Он должен составлять не менее 10% от цены жилья.

Выдается такая ипотека на разные периоды, но не больше 14 лет. К обязательным условиям относится страхование, которому должны подлежать заемщик и покупаемая недвижимость.

Еще одним видом предоставления поддержки, чтобы работала социальная ипотека для молодых специалистов, являются корпоративные программы. Их можно получить по месту работы, если организации реализуют подобную поддержку от государства.

Чаще всего поучаствовать в такой программе можно, если граждане работают в компаниях, которые просят ВУЗы или техникумы подготовить кадры для себя. Льготы будут действовать, пока человек работает в данной бюджетной фирме. При увольнении иногда приходится выплачивать неустойки.