Для чего и кому нужно планирование

Семейная жизнь – это не только новые обязанности, совместное воспитание детей, но и ведение семейного бюджета. Пускать на самотек этот момент нельзя.

Психологи считают, что финансовая часть семейной жизни часто приводит к серьезным разногласиям и даже разводу.

Дело отнюдь не в количестве денег, а в умении обсуждать финансовые вопросы, решать, что и куда потратить, на что отложить.

Ведение семейного бюджета может определить самые затратные статьи расходов, научит экономить.

Если хочется иметь семейный бизнес, который перейдет детям, внукам, семейный бюджет в таблице поможет скопить начальный капитал.

С помощью простых методов вы сможете отложить деньги на отдых, выделить средства для ремонта и не будете страдать от недостатка финансов.

При планировании семейного бюджета не нужно будет брать кредит, занимать деньги до зарплаты. Дело не в том, сколько вы зарабатываете, а в том, насколько правильно тратите деньги.

Домашняя бухгалтерия в Excel

У компании Microsoft есть удобная офисная программа, знакомая всем бухгалтерам — Excel. Она бесплатная и может быть использована, даже если интернет не работает.

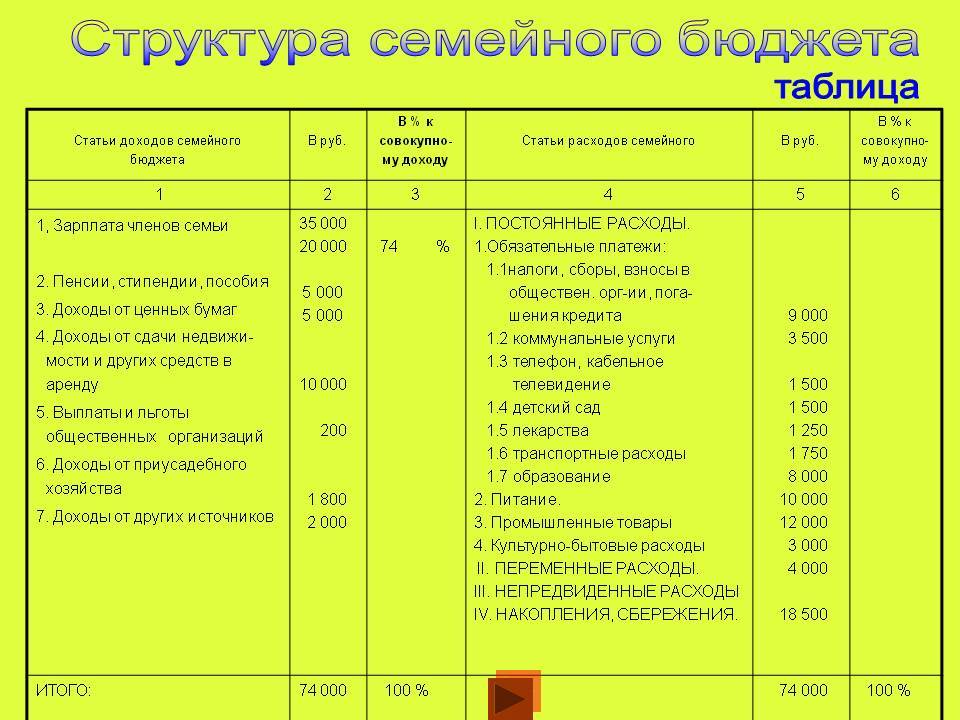

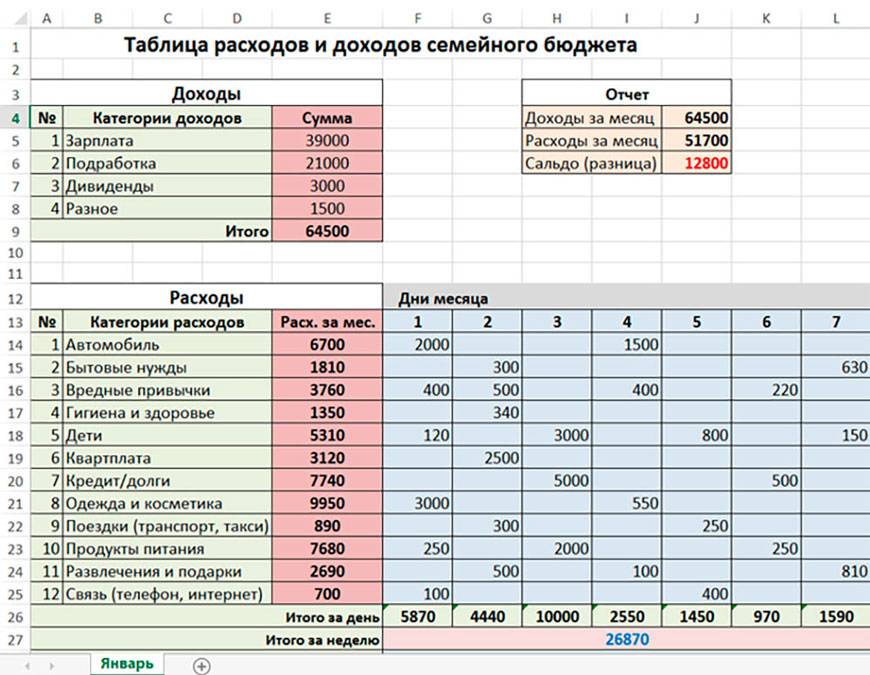

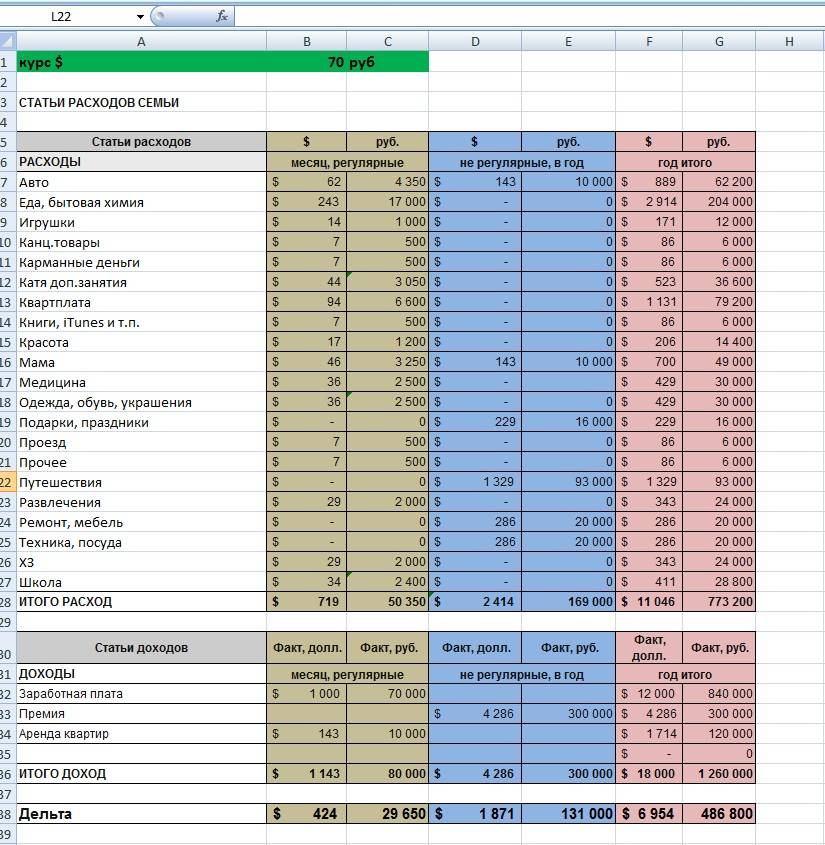

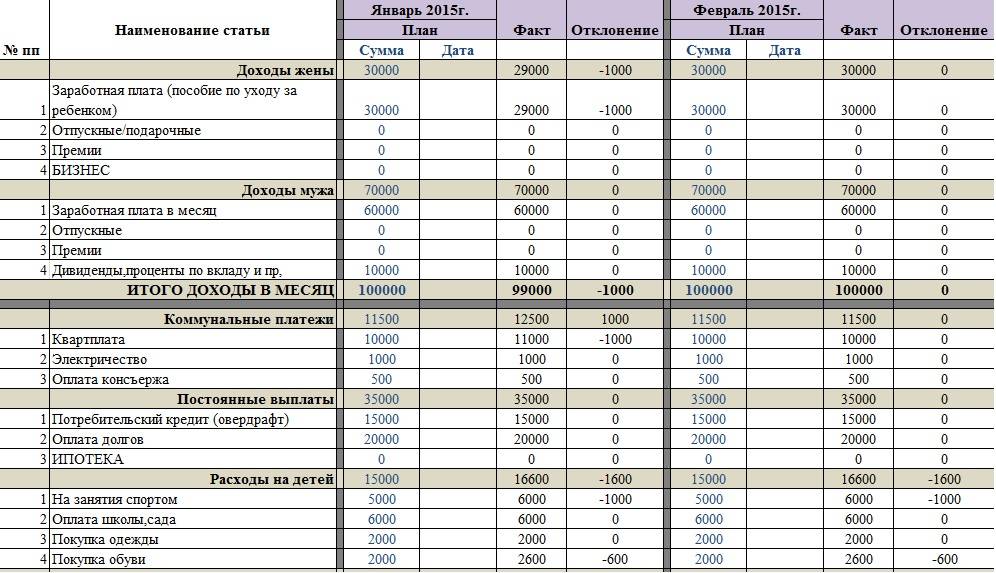

Скриншот 1. Образец ведения бухучёта в Excel.

Для учёта семейного бюджета можно создать таблицу самостоятельно, а можно скачать готовый шаблон из сети. Благодаря этому, а так же — автоматизму в проведении всех расчётов — не возникнет вопрос, как правильно заполнять таблицы Excel.

Каждая глава должна быть заполнена правильно, и тогда расчёты будут проводиться автоматически согласно заданной формуле. Понадобится только ежедневно вбивать значения расходов и систематически подводить итоги. Удобство этого метода заключается в автоматических расчётах и быстром заполнении таблиц. Однако минусом может стать необходимость освоить данную программу и составление в ней правильных формул.

Как спланировать семейный бюджет? Этапы построения таблицы

Основная цель создания таблицы семейного бюджета — уменьшение стоимости спонтанных покупок и перераспределение доходов для воплощения долгосрочных целей. Привычка записывать все доходы и затраты помогает членам семьи более внимательно относиться к деньгам, строить планы, вовремя или с опережением графика погашать кредиты. Таблица расходов и доходов семейного бюджета составляется в несколько этапов.

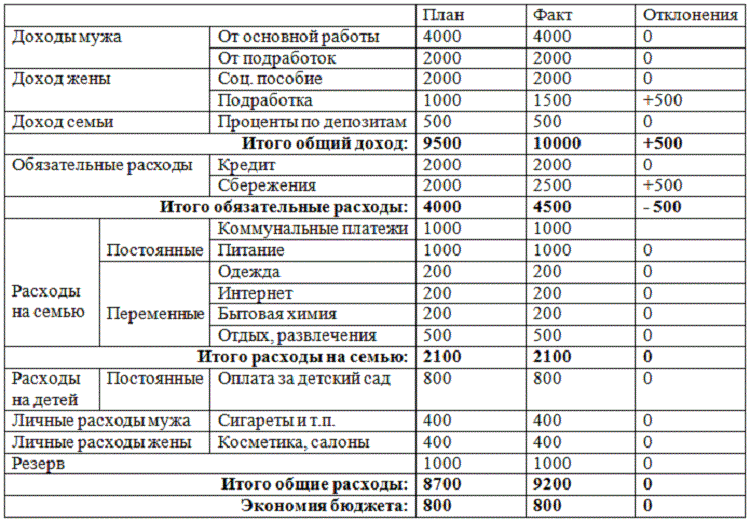

- Расчёт итоговой суммы доходов за месяц. На первом этапе формирования бюджета следует суммировать заработную плату, пенсию, пособия и другие источники получения дохода всех членов семьи. Как правило, основным источником постоянного дохода выступает заработная плата, дополнительные поступления нерегулярны. Например, глава семьи получает зарплату, дивиденды от владения акциями и небольшие суммы за периодические подработки. В файле бюджета нужно отразить величину ежемесячной заработной платы, а также усреднённую сумму нерегулярного дохода. Каждую статью дохода (зарплата, пенсия, декретные выплаты) следует указывать отдельно, чтобы шаблон таблицы можно было использовать в следующем месяце.

- Расчёт суммы обязательных ежемесячных платежей. Второй этап создания бюджетной таблицы — анализ фиксированных ежемесячных расходов семьи. В зависимости от количества и возраста домочадцев, такие расходы могут включать затраты на медицинское обслуживание, обучение, оплату коммунальных услуг, содержание и текущий ремонт автомобиля. Если семья вносит обязательные платежи раз в квартал (например, оплачивает обучение ребёнка по семестрам), в файле бюджета следует указать треть от затрачиваемой суммы.

- Расчёт существующей или предстоящей долговой нагрузки на бюджет. Нередко семья начинает заниматься планированием семейного бюджета при наступлении финансовых проблем или увеличении долговой нагрузки. Например, был оформлен ипотечный кредит, затем зарплата одного из супругов сократилась, потребовалось резкое снижение расходов. Если члены семьи имеют кредиты или займы, в файле бюджета для погашения долгов стоит запланировать сумму, превышающую плановый платёж. Такой подход позволит быстро погасить долг, сэкономить на выплате процентов и улучшить финансовое положение в короткие сроки. Если семья только планирует взять деньги в долг, составление бюджетной таблицы поможет оценить возможность выплаты кредита в срок и сопоставить величину доходов и предстоящей долговой нагрузки.

- Расчёт суммы резервов или финансовых накоплений. Независимо от текущего финансового положения и величины доходов, в таблицу семейного бюджета рекомендуется включать сумму накоплений, чтобы приучить членов семьи откладывать деньги. Такой подход позволит быстрее расплатиться с долгами, защититься от финансовых проблем в непредвиденных ситуациях (например, при задержке зарплаты или длительных проблемах со здоровьем). Финансовые аналитики рекомендуют откладывать не менее 10% дохода, при нехватке денежных средств можно ограничиться минимальной суммой.

После формирования статей доходов и расходов бюджетной таблицы члены семьи могут оценить величину свободных денег — финансовых средств, остающихся в распоряжении после погашения всех обязательных платежей, долгов и создания накоплений. Свободные средства предполагается потратить на оплату продуктов, транспортных расходов и необходимых мелких покупок (например, бытовая химия, лекарства). В целом, составление бюджета семьи нацелено на изменение структуры трат, поэтому сумма свободных средств должна использоваться для создания финансовой «подушки безопасности» или инвестирования.

В первый месяц использования таблицы семейного бюджета рекомендуется отслеживать ежедневные траты, чтобы правильно оценить требуемую сумму и запланировать величину повседневных расходов позднее. Если семья уже составляла бюджет, можно сразу включить повседневные расходы в бюджетную таблицу. Некоторые расходы меняются в зависимости от сезона (например, летом семья больше тратит на свежие овощи и фрукты), поэтому сумму нужно регулярно пересматривать.

Отложи деньги, и ты будешь «всегда при деньгах»

Да, да! Это именно те 10%, про которые все твердят, что их необходимо откладывать сразу, как только приходят к вам денежные поступления.

С каждой суммы, понемногу, пусть даже по 100-200 рублей. С течением времени набирается сумма, которую можно начать инвестировать и получать с нее дополнительный доход. Эти деньги принесут вам дополнительные деньги и привьют умение их накапливать, а не только тратить.

Но кто умеет эти деньги считать? Куда уходят все деньги? На что мы их тратим, что их почему-то нет.

Как можно вести свой бюджет, и кто это делает? Как правило все отговариваются тем, что «это нудное занятие вести эту бухгалтерию». Однако есть тот факт общеизвестный, что те, кто это делает, всегда «при деньгах».

Что такое семейный бюджет?

Прежде чем переходить к составлению семейного бюджета, давайте разберем само понятие.

Итак, что такое бюджет?

Бюджет – это смета всех доходов и расходов за определенный период времени. Обычно в рамках одной семьи бюджет составляется в начале каждого месяца, а в конце подбиваются итоги.

И чтобы в семье был мир и спокойствие, желательно записывать в бюджет каждую потраченную копейку.

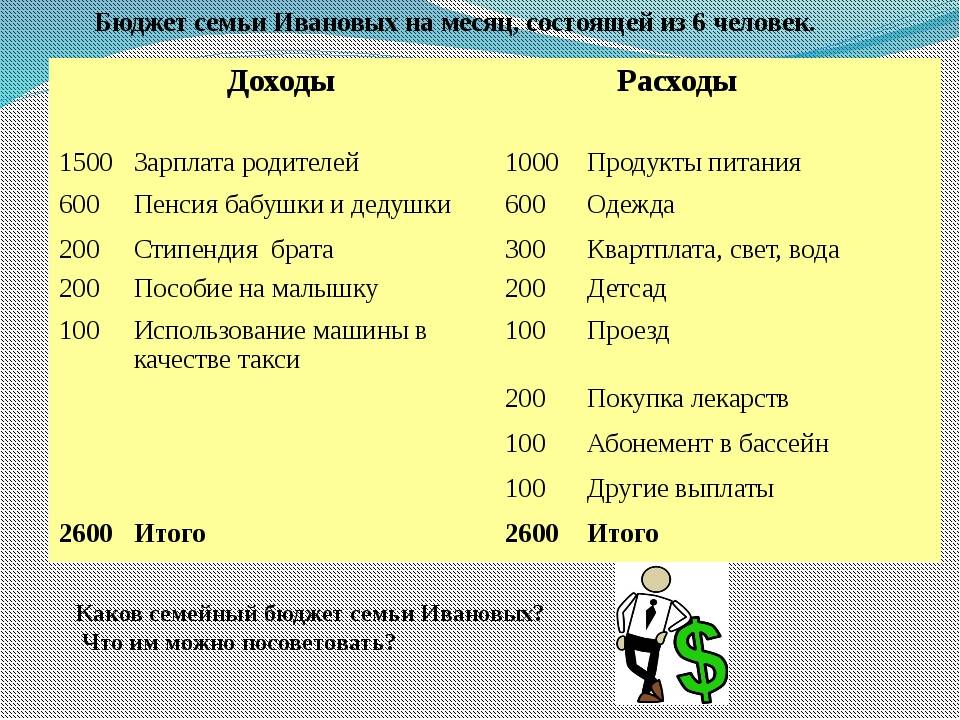

В некоторых семьях бывают ситуации, когда муж отдает все деньги жене, а в конце месяца начинает упрекать любимую в необоснованных тратах.

Хотя на деле все деньги потратил сам кормилец: 3000 на масло, 5000 на бензин, 10000 на колеса, а еще дополнительно ездил ремонтировать стартер на бмв та еще и ко всему вытаскивал пару тройку тысяч на пиво и сигареты.

А если бы в такой семье велся учет всех доходов и расходов, любимый бы перестал ворчать и злиться на безденежье.

3 простые схемы ведения семейного бюджета

Теперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

- Теория Эндрю Тобиаса:

- отправьте в мусор все кредитки, выданные на ваше имя, и, наконец, раздайте долги;

- откладывайте 20% сбережений ежемесячно, во что бы то ни стало;

- Наслаждайтесь жизнью на оставшиеся 80% общего дохода всех членов семьи.

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

- Авторская методики из книги «Все ваше благосостояние: главный денежный план на всю жизнь»:

- авторы убеждают читателя планировать семейный бюджет на основе того, что тратить на покупку вещей и продуктов нужно не более 50% зарплаты;

- 30% откладываются на погашение долгов по коммунальным, походов в кино и кафе, покупку книг и обучающих курсов в отношении увлечений и хобби;

- 20% закладываются в качестве накоплений.

- Система Ричарда Джеккинса предлагает планировать семейный бюджет в соответствии с правилом 60%. Прибыль делится на 5 неравнозначных частей, 60% наличных размещается для последующих трат на текущие расходы:

- Ежемесячные текущие расходы – 60%.

- Накопления – 10%.

- Возможные покупки на перспективу, в будущем – 10%.

- Затраты, возникающие время от времени – 10%.

- Развлечения, обучение, хобби – 10%.

Инструменты для учёта денег

Ведение семейного бюджета должно войти в привычку. Поэтому необходимо, чтобы процесс был максимально комфортным и удобным. Выберите способ, который подходит вашему образу жизни и который не будет вас затруднять.

Определите время, когда будете заниматься личной бухгалтерией, тогда у вас выработается дисциплина и ответственность в этом вопросе.

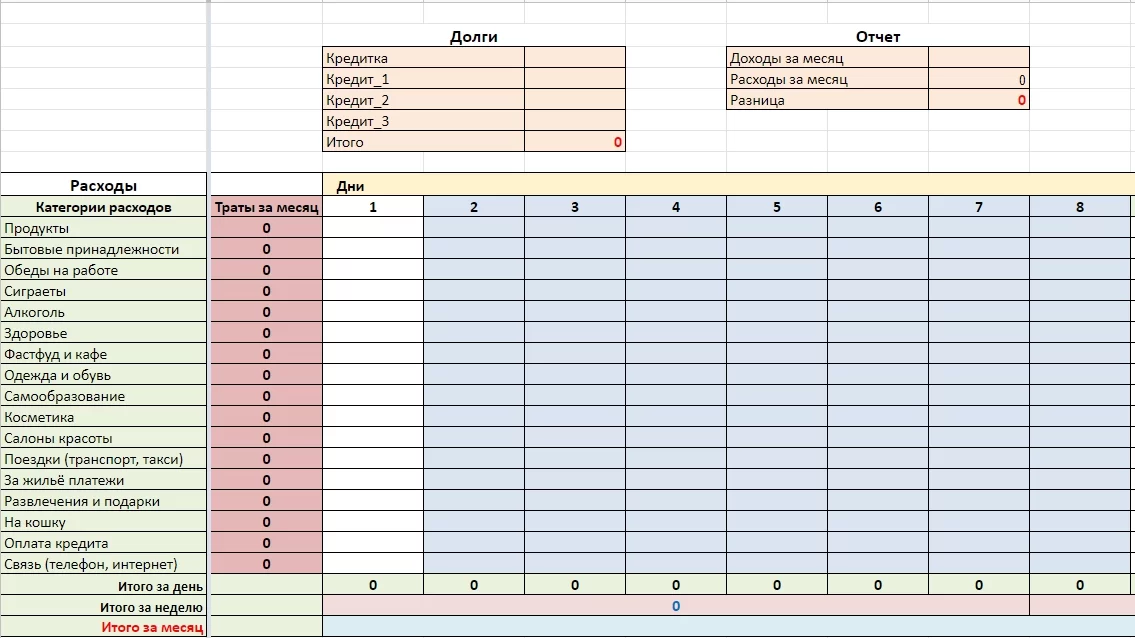

Если вы никогда ранее не вели бюджет, лучше начинать это делать вручную. Можно использовать тетрадь или канцелярскую книгу. Удобнее вносить данные в таблицу, также расчерченную вручную. Заполнять таблицу нужно ежедневно.

На первоначальных этапах ведения бюджета можно разбить некоторые категории на подкатегории, чтобы понимать, что конкретно вы покупаете. Например, группу «питание» можно разделить на подгруппы: молочные продукты, сладости, мясные продукты, и.т.д. С помощью такого деления вы поймете, как можно оптимизировать расходы.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

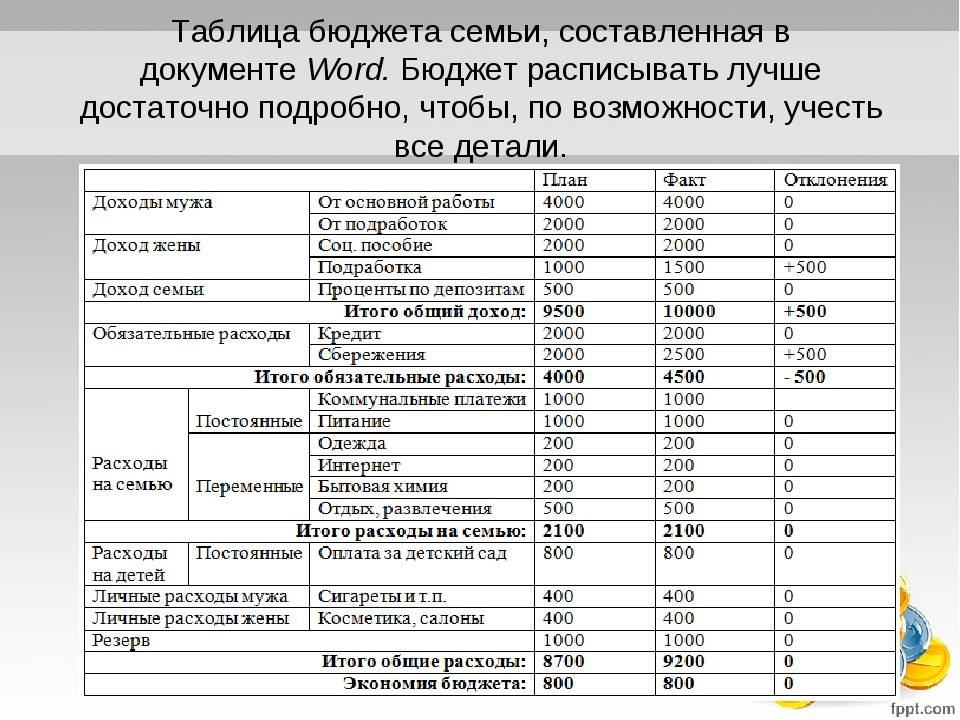

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Какие есть варианты ведения бюджета семьи

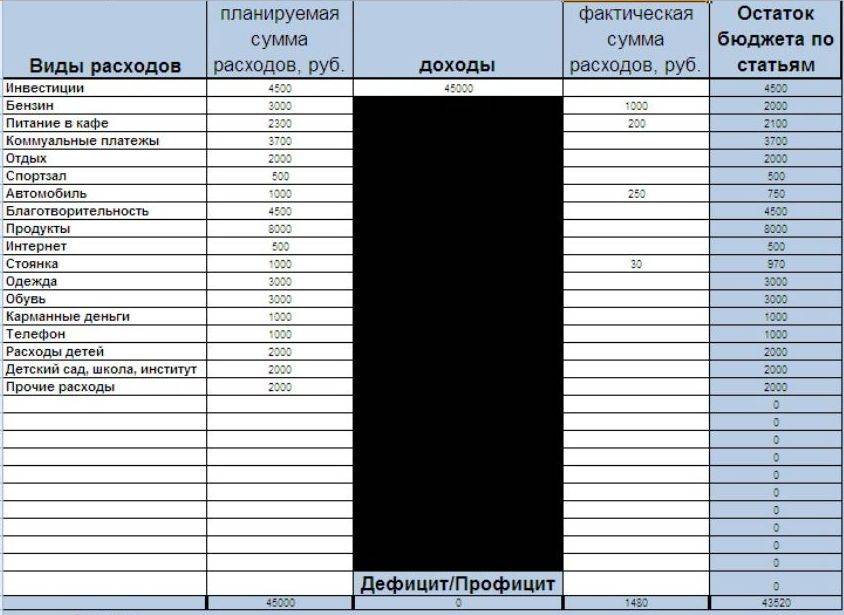

Калькулятор бюджета

Калькулятор личного и семейного бюджета, который поможет вам знать свои расходы. Такой калькулятор поможет вам знать куда вы тратите свои заработанные деньги.

Таблица в Excel

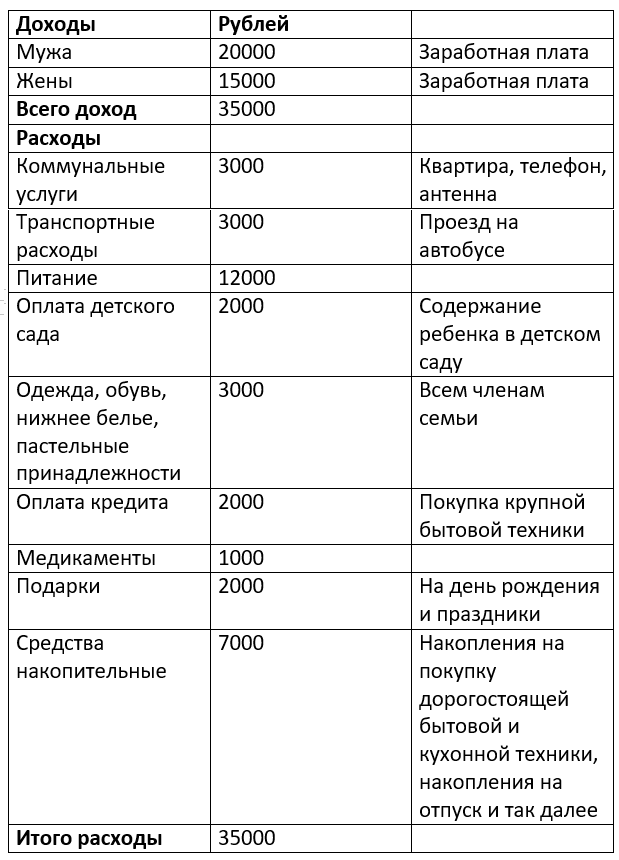

Мне удобен именно этот способ ведения бюджета, получается наглядно и всегда можно посмотреть, где можно его подкорректировать. Постепенно я начала все записывать в совсем простой таблице, а сейчас каждый месяц добавляю что-то новое. Это очень удобно и полезно.

В колонку доходов включены все денежные поступления:

- Заработная плата

- Премия

- Подарки

- Оплата проездных или деньги за бензин, если вам его оплачивают

- Еда на работе, которую предоставляет работодатель

- Различные доплаты

- Компенсации социальные, если таковые есть

- Пенсия

- Все подработки

- Акции в магазине

И прочее.

Все расходы я предпочитаю делить на постоянные и переменные. К постоянным расходам относятся те расходы, которые не меняются или меняются незначительно:

- Коммунальные платежи

- Транспортные расходы

- Стрижка, маникюр/педикюр, косметолог

- Различные страховки

- Оплата связи и интернета

- Расходы на детей

И другое. У кого-то есть кредиты или долги.

Переменные расходы каждый месяц разные:

- Покупка одежды или обуви

- Продукты

- Развлечения

- Расходы на отпуск

- Курсы саморазвития

- Затраты на здоровье и косметику

- Затраты на вредные привычки

- Спорт

- Транспортные расходы

- Подарки близким

И другое.

Все таблицы можно бесплатно скачать в интернете и начать ими пользоваться. Главное, что необходимо, это вносить каждый день ваши расходы.

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

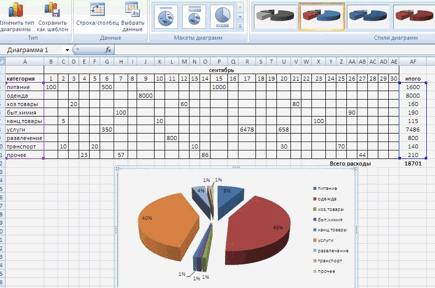

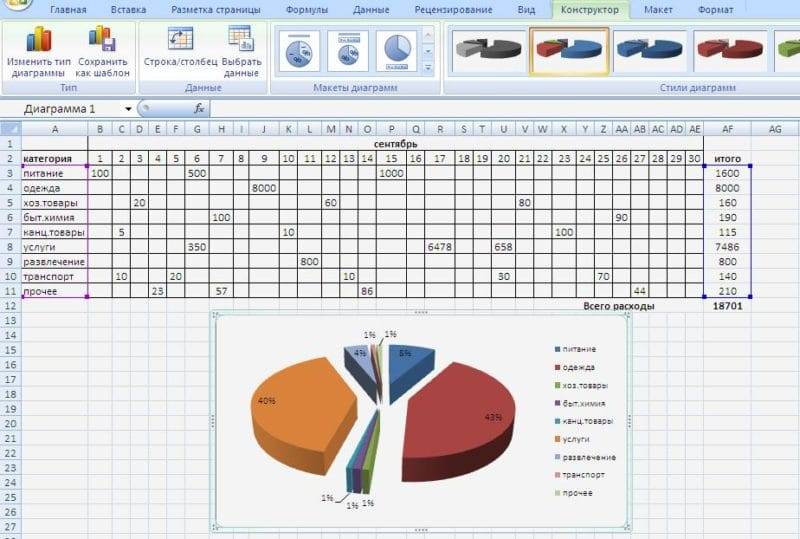

Можно получить данные и проанализировать свои доходы и расходы в любом удобном для вас виде, например, в виде диаграммы.

Чтобы понять чем удобно пользоваться, нужно начать просто чем-то пользоваться.

Обычная тетрадь для бюджета

Очень много людей преклонного возраста, или обычных людей, которые с трудом осваивают какие-то новые программы. Рекомендуем взять обычную тетрадь и старым дедовским способом ведите записи всех ваших расходов и доходов, причем делать это нужно ежедневно и не лениться.

В конце месяца все посчитать и просуммировать будет совсем нетрудно. Чтобы понять сколько необходимо денег на ваши расходы, необходимо предварительно три месяца вести такую таблицу. И после этого уже можно учиться переходить на компьютерный вариант ведения бюджета.

В личном кабинете на сайте любого банка можно тоже получить полную расшифровку всех ваших расходов с карты банка по статьям расхода, что тоже очень удобно для ведения бюджета.

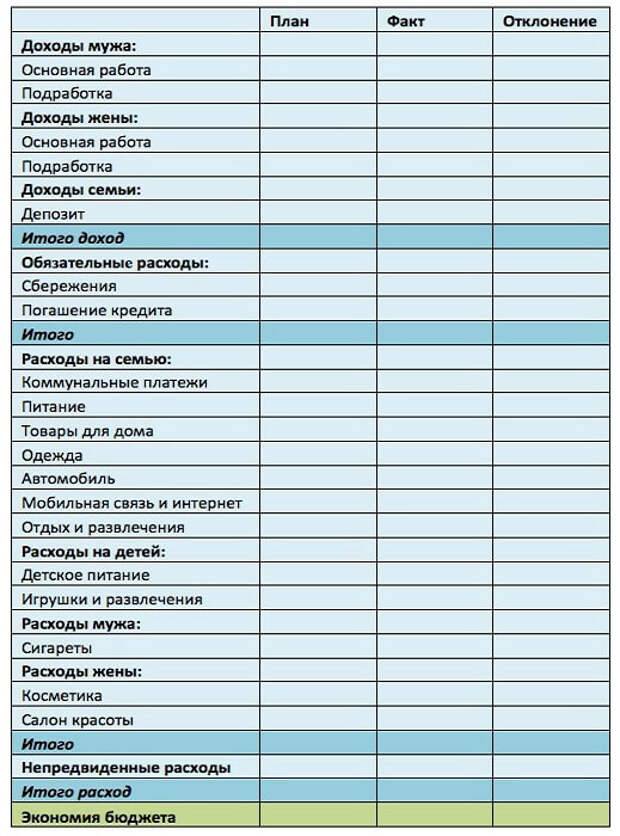

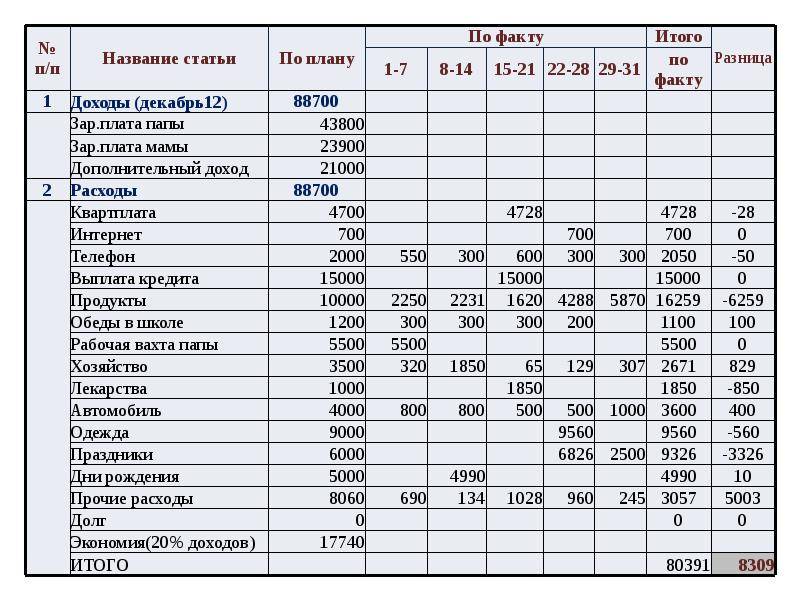

Часть 2. 4+ шаблонов для ведения бюджета в электронных таблицах

Второй путь, более продвинутый, приступить к ведению семейного бюджета в электронной таблице (Excel, Google Docs и т.п.), где уже введены основные формулы для анализа бюджета.

2.1. Шаблон PearBudget. Это бесплатный, красивый и продуманный шаблон (Excel) для ведения семейного бюджета, рассчитанный на один год. У него есть пара недостатков: во-первых, нельзя использовать более 30 категорий расходов/доходов и он полностью на английском языке, включая инструкцию и пример. Скачать файл бюджета (179 Кб)

Последняя версия доступна на сайте .

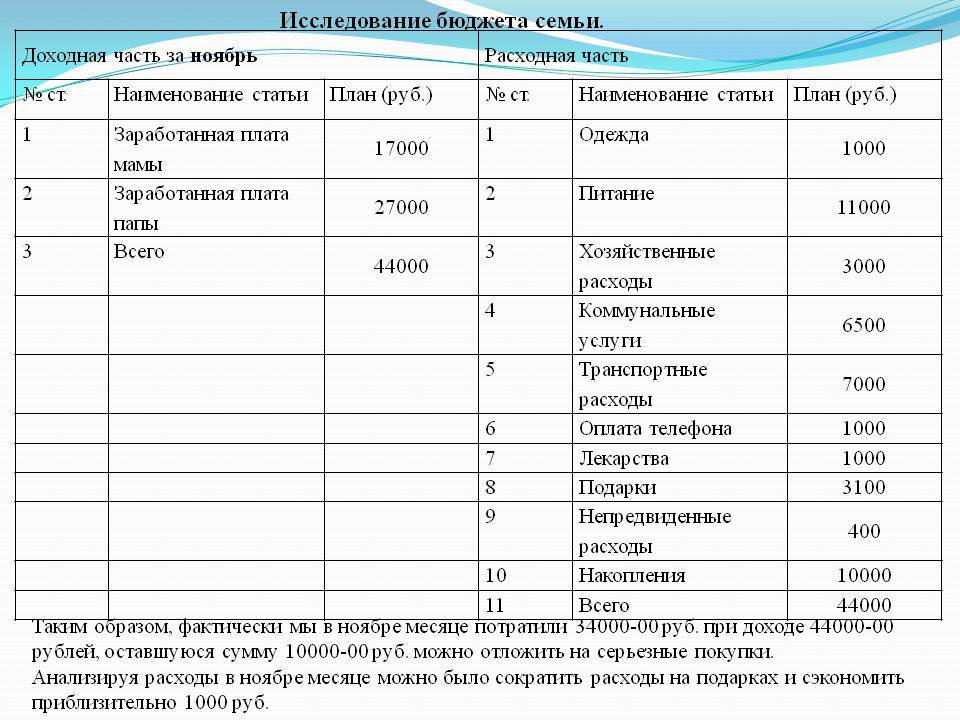

2.2. Простой бюджет для семьи на год, на русском языке. Несколько категорий расходов и круговая диаграмма по расходам. Как заполнять файл и анализировать расходы автор рассказывает на своем .Скачать файл бюджета (19 Кб)

Если у Вас есть интересный шаблон для ведения домашнего бюджета, которым Вы готовы поделиться, присылайте, мы о нем напишем.

Зачем нужно вести учет семейного бюджета

В первую очередь, задача каждый семьи – это оптимизировать свои доходы и расходы, то есть свести дебет с кредитом. Наверняка каждому знакома такая ситуация, что две разные семьи, имея одинаковый доход, по-разному распределяют денежные средства, соответственно, одни живут в достатке, а другие постоянно нуждаются в дополнительных средствах. Кстати, даже имея небольшой доход можно полностью избавиться от долгов и не влезать в кредиты, ведь, как показывает практика, ведение семейного бюджета позволяет экономить существенные средства.

Таблица доходов и расходов позволяет наглядно понять, куда уходят деньги и на какие нужды, в основном, вы их тратите. Если вы внимательно разберете статистику своих расходов, то обязательно обнаружите те траты, которых можно вполне избежать. В следующем отчетном периоде вы сможете более эффективно распределять свой бюджет на те или иные расходы за вычетом всех затрат, которые вы считаете бесполезными.

Спустя определенное время ведения вашего семейного бюджета, вы сможете наиболее разумно подходить к планированию семейного бюджета и научитесь тратить личные средства таким образом, чтобы их хватало на все нужды, плюс оставался какой-то остаток, который можно направить на накопление или на крупную покупку.

Подведем итог, таблица доходов и расходов семьи необходима в первую очередь для того, чтобы научиться правильно и разумно управлять своими финансами. Основная задача – правильно фиксировать все доходы и расходы семьи, чтобы в будущем скорректировать план покупок таким образом, чтобы все траты были обоснованными и обдуманными.

Что такое семейный бюджет?

Семейный бюджет — план по доходам и расходам семьи на месяц.

Можно планировать и более длительные периоды: квартал или год, но, как правило, составляют ежемесячный семейный бюджет.

Кто должен участвовать в его формировании? Как правило — это муж и жена. Допустимо и даже рекомендуется привлекать к финансовому планированию старшее поколение и детей, чтобы с детства прививать им финансовую ответственность. При этом, не обязательно, чтобы все участники зарабатывали деньги.

Основная цель создания и ведения семейного бюджета — формирование осознанного отношения к доходам, расходам, сбережениям и инвестициям у каждого члена семьи. Поэтому — привлекайте всех: обсуждайте планы, сравнивайте варианты, учитывайте мнение каждого.

В рамках статьи мы не будем погружаться в стратегии ведения бюджета, например, правило 50/30/20 и подобные, так как это тема для отдельного подробного материала, который мы уже готовим к публикации.

Зачем планировать семейный бюджет

Самая важная причина для планирования — осознанное желание выбраться из состояния нехватки денег. Печально, когда и зарплата приличная, и трат особых не замечаешь, а деньги исчезают со скоростью ветра.

7 причин, почему стоит уделить время планированию:

- Так вы оцените ежемесячный доход своего семейства. Что пропадает со склада? То, что не учтено. Знаете все поступления в бюджет — значит, можете эти поступления контролировать.

- Сможете определить первостепенные траты. Те пункты, на которые деньги уходят прежде всего.

- Понимание того, сколько денег уйдет на основные траты, и сколько останется на руках, не позволит делать необдуманные покупки (когда после зарплаты возвращаются с пакетами новой одежды, а остаток месяца сидят на голодном пайке).

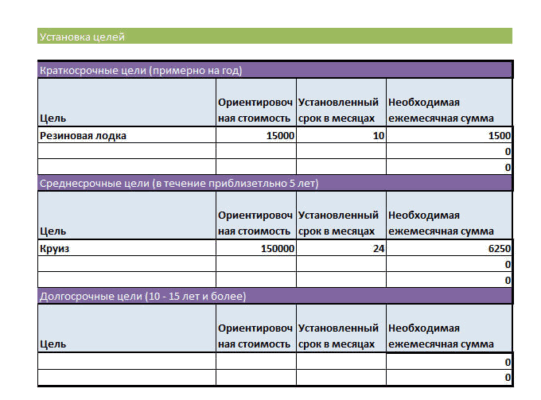

- Вы сможете определить важные долгосрочные цели и идти к ним. Не абстрактно жаловаться — хочу новый телефон, машину, квартиру, а откладывать на нужную покупку.

- Жизнь непредсказуема. Если вы заложили в бюджет финансовую подушку на непредвиденные расходы, вы справитесь с ними без ущерба для всего бюджета. Не придется просить взаймы и питаться до зарплаты одними макаронами.

- Если выпишите все периодические траты, то подготовитесь к ним заранее.

- Планирование — это не спартанское ущемление собственных интересов, это страховка от непредвиденных расходов и своеобразный антидепрессант (контроль над финансами, понимание, что у вас в закромах есть деньги на черный день — неплохо успокаивает).