Как облегчить кредитные нагрузки?

Эксперты считают: правильнее будет обратиться непосредственно к кредитному менеджеру банка и найти разумный выход из положения. В банковской сфере существует ряд проверенных на практике решений, которые помогут заемщику законно выйти из сложной ситуации. Среди них – предложения:

- об изменении графика ежемесячных выплат по кредиту;

- о переносе сроков погашения задолженности;

- замораживание в особо трудных случаях потери платежеспособности – при увольнении с работы, тяжелой болезни, банкротстве предприятия и др.;

- кредитные каникулы – временное освобождение от выплат по кредиту (от 3 месяцев до года).

Кредитные каникулы могут быть полными или частичными. В первом случае возврат кредитных средств откладывается на срок от 3 месяцев до года. Во втором, более приемлемом для банков, на паузу ставятся только платежи по телу кредита, в то время как проценты подлежат оплате. Таким образом, снижаются размеры ежемесячных взносов в течение указанного периода, помогая клиенту преодолеть временные трудности.

Рассмотрим каждое из предложений подробнее.

- Корректировка выплат. При своевременном обращении вполне вероятно, что банк пойдет навстречу заемщику и согласится отрегулировать сумму ежемесячных взносов в сторону уменьшения за счет корректировки графика. Такое решение не требует внесения изменений в условия кредитного договора и должно вполне устроить обе стороны сделки.

- Перенос даты очередного взноса – временная отсрочка, которая согласовывается в соответствии с заявлением и просьбой заемщика. Она поможет избежать начисления штрафных санкций и пени и обострения без того неблагополучного положения с выплатой займа. Перенос даты – действие навстречу должнику, на которое банк идет в большинстве случаев.

- Кредитные каникулы – отсрочка платежей на период до одного года без начисления штрафов. По окончании установленного срока заемщик обязан оплачивать долг в соответствии с договором.

- Замораживание кредита. Для тех заемщиков, которые остро нуждаются в помощи и не знают, как законно не платить кредит Тинькофф, рекомендуется рассмотреть процесс заморозки кредита с отсрочкой на более длительный срок – до 3 лет.

Процедура заморозки сложная, может потребовать юридической помощи и проводится на любом этапе действия кредитного договора. Заморозка предусмотрена российским законодательством и рассматривается как действенная помощь заемщику, оказавшемуся в чрезвычайно сложной ситуации. Устанавливается на основании документальных доказательств (тяжелой болезни и наступившей временной нетрудоспособности, потери работы или кормильца, декрета и рождения ребенка – для женщин-заемщиц, стихийных бедствий и связанной с этим потерей жилья, и др.)

Заморозка кредита может быть назначена как при отсутствии просрочек по займу, так и тогда, когда дело рассматривается в суде или на стадии исполнения приговора суда. Решение о замораживании кредита на время (или вплоть до полного освобождения заемщика от обязательств перед банком) принимается судом и означает блокирование процессов погашения займа, включая начисление процентов, пени, штрафов. Также накладывается запрет на реализацию залогового имущества. Решение о замораживании кредита не опротестовывается.

Решение о замораживании кредита и предоставлении кредитных каникул принимается на основании предоставленных документов, подтверждающих форс-мажорные обстоятельства. Понадобятся, в том числе:

- заверенные копии документов об увольнении или сокращении, о существенном снижении зарплаты по месту работы;

- листки о временной нетрудоспособности заемщика с приложенными квитанциями и оплаченными чеками на приобретение дорогостоящих лекарств;

- документы об утрате жилья вследствие стихийных бедствий и др.

Возобновить погашение задолженности заемщик обязан в установленные судом (банком) сроки.

Городские легенды о кредите

Каждый слышал такую историю. Некто взял кредит в Тинькофф банке, потом его уволили и денег не стало. Конечно же, человек просто переехал на другое место жительства, заблокировал все карточки и избавился от жилья, переписав его на маму.

При трудоустройстве про кредит никто и не вспомнил, а когда пришли приставы – имущества не было. Вот он, этот знакомый, постит фото в соцсетях с женой, ребенком и в машине.

Бывает ли такое на практике? Да, если наш герой:

- Счастливый безработный по документам.

- Имеет родственников, которые потом не выселят его из своей же «дареной» квартиры. Желательно, дальних родственников, а лучше – знакомых.

- Подарил квартиру заранее, до того как обратился в Тинькофф за кредитом.

- Получает деньги за свою фактическую занятость наличными.

- Не имеет официального брака и работающей жены.

- Лишен счастья обладания совместно нажитым в браке имуществом.

- Не заинтересован в приличной работе и не боится уголовной ответственности.

В практике бывают такие случаи, когда взыскать задолженность с человека не получается. Судебное решение есть, исполнительный лист давно в службе судебных приставов. Они находят должника, а тот – не работает, живет с мамой-пенсионеркой или на диване у друга. Имущества нет. Из дорогого – только милый сердцу старый телефон.

Причем тут уголовная ответственность? Так человека можно привлечь, если у него не было умысла отдавать кредит совсем. Допустим, кто-то оформил карту, снял с нее средства и скрылся. Мошенничество сложно доказать, когда человек некоторое время платил по кредиту, а потом перестал. Но самого факта привлечения это не отменяет.

В общем, просто скрыться – рискованный вариант. Да и сам факт «исчезновения» с кредитом доказывает умысел его не платить. Сложно будет доказать, что вы просто забыли про карточку, а с работы ушли потому, что душа попросила жить на свежем воздухе в деревне.

В каких случаях заемщик может подать в суд на банк

В случае, когда банк не соблюдает права заемщика как потребителя услуги, клиент может сам подать в суд на кредитную организацию. Но для этого надо знать особенности этой процедуры и выполнять все действия в определенной последовательности.

В случае, когда банк не соблюдает права заемщика как потребителя услуги, клиент может сам подать в суд на кредитную организацию. Но для этого надо знать особенности этой процедуры и выполнять все действия в определенной последовательности.

Как правильно подать иск

В иске следует подробно изложить обстоятельства дела, указать конкретные претензии к банку и обосновать, почему они незаконны. Все это должно подтверждаться ссылками на действующие нормативно-правовые акты. В общем виде иск составляется следующим образом:

- в шапке указывают наименование и адрес суда, реквизиты истца и ответчика;

- определяют стоимость иска;

- приводят описание ситуации заключения договора (где и когда это происходило, какие условия сделки);

- указывают нарушения, которые допустил банк;

- приводят перечень нормативно-правовых документов, условия которых нарушил банк;

- формулируют требования к ответчику.

В иске следует ссылаться на приложения к нему, которые доказывают факт нарушения банком законов или условий договора. Также можно указать в требованиях возмещение морального и/или материального ущерба. В конце документа указывают дату составления иска, ФИО истца и ставят подпись. Документ составляют в трех экземплярах – для истца, ответчика и суда.

Основания для обращения

Поводов для обращения в суд у клиента банка может быть много. Вот наиболее типичные:

- ставка по займу была рассчитана неверно;

- клиента не известили о реальной ставке;

- при подписании договора были навязаны дополнительные услуги;

- банк нарушил некоторые положения договора;

- банк отказывает клиенту в досрочном погашении займа.

Случаются споры и по поводу сокрытия от заемщика реального размера комиссионных сборов и штрафных санкций.

Риски при самостоятельной подаче искового заявления

Что касается составления искового заявления, то здесь вполне реально обойтись без помощи юриста. Образцы документов можно найти в интернете и внести в них свои данные. Основной риск заключается в том, что человеку без юридической подготовки будет нелегко отстаивать свою позицию перед судом. Особенно сложно это сделать, когда речь идет о снижении неустоек, либо в случае споров по взысканию кредита.

Что делать, если нечем платить за кредиты в Тинькофф: 3 основных правила

- Лучше обратиться в банк самостоятельно. Тинькофф не имеет офисов в регионах, и решение вопросов производится по телефону. Но в случае форс-мажорных обстоятельств, необходимо писать обращения на бумаге и отправлять заказным письмом, прилагая копии подтверждающих неплатежеспособность документов. Это станет доказательством в суде, если банк подаст исковое заявление. Сохраняйте квитанции об оплате каждого платежа. Копию договора и выписки за полный срок обслуживания в банке можно и нужно получить по электронной почте.

- Отключить всевозможные дополнительные услуги – страховку и смс-оповещение. Это поможет уменьшить платеж.

- Тинькофф предлагает реструктуризацию долга. Для оформления необходимо обратиться с заявлением, обязательно письменным, в банк. По результатам решения будет назначена беспроцентная рассрочка долга на три года, на четвертый год проценты по кредиту вырастут до 12% годовых.

Минимальный платеж заемщик устанавливает сам, но по условиям банка он не должен составлять меньше 2% суммы долга. Для подтверждения процедуры реструктуризации необходимо произвести внесение установленной банком суммы.

Основные правила сотрудничества клиентов с банком Тинькофф.

Основные правила сотрудничества клиентов с банком Тинькофф.

Образец заявления о реструктуризации кредита вы можете скачать по этой ссылке.

До передачи долга коллекторам, все общение происходит с сотрудниками службы взыскания самого Тинькоффа. Их задача надавить психологически, чтобы клиент выплатил огромные штрафы и пени. Практикуется оплата двойного минимального платежа для покрытия просроченного и одновременно будущего. При этом перед датой следующего по факту формируется выписка с очередной суммой долга к уплате.

Статьи, номерами которых происходит запугивание, при рассмотрении оказываются неприменимыми к делам этой категории.

Согласно закону о неприкосновенности частной жизни, проникновение коллекторов в квартиру является противоправным деянием. Неплательщик вправе не открывать дверь в квартиру тем, кто не имеет постановления суда на опись имущества. А оно может быть только у судебных приставов.

Что делать если нечем платить кредиты, а банки угрожают?

Пока дело не дошло до суда, банк может только уговаривать, а чаще угрожать, вернуть долг. При слишком активном телефонном прессинге пишется заявление об отзыве согласия на обработку персональных данных. Если реакции банка не последовало, и Служба взыскания продолжает “бомбить” звонками и сообщениями, можно обращаться в прокуратуру.

Если о невозможности внести платеж вовремя известно заранее, нужно оповестить об этом банк до наступления даты платежа. В зависимости от ситуации удастся отсрочить платеж на несколько дней или месяцев. После факта просрочки Тинькофф неохотно идет на сотрудничество. Все заявления отправлять заказным ценным письмом, копии дублировать на электронную почту кредитного отдела банка.

Отдавать деньги банку нужно. Если банк предложил устраивающие обе стороны условия, лучше согласиться и продолжать платить доступную сумму. Это позволит избежать суда. Если долг продан коллекторам, банк уже не имеет никакого права требовать возврат займа.

Какие отзывы клиенты по кредитам оставляют о банке Тинькофф?

Какие отзывы клиенты по кредитам оставляют о банке Тинькофф?

Что делать, если с вас выбивают долги?

Какие могут быть последствия для человека, который пытается уклониться от уплаты ссуды или долга по кредитной карте? Как обмануть кредитную компанию, такую как Тинькофф банк и не возвращать деньги, полученные на кредитную карту? Этим вопросом задаются многие, ведь пользоваться заемными деньгами легко, а отдавать долги никогда не хочется.

Вместе с тем, принимая такое нестандартное решение, необходимо учитывать: полностью уйти от уплаты кредита не получится. Деньги тем или иным образом кредитная организация востребует. Попытка обмануть банк повлечет за собой инициирование процесса взыскания задолженности, который состоит из трех основных этапов:

- настойчивое общение с сотрудниками банка Тинькофф;

- крайне агрессивное воздействие коллекторов;

- судебный процесс с известным результатом.

Естественно, суд встанет на сторону банка и деньги придется отдавать.

Желанная амнистия – а где здесь «подводные камни»

Конечно, среди заемщиков немало людей, которые пытаются перехитрить Тинькофф Банк и укрыться от уплаты долга, не возвращать деньги банку законно. Все эти люди нарушают закон.

В последнее время люди, просрочившие платеж по кредиту, стали получать из банка уведомление (бумажку сомнительной юридической состоятельности), в котором предлагается сделка, на первый взгляд выгодная. Кредитор предлагает погасить половину набежавшей суммы долга единовременно, а вторую половину – списать, провести, так называемую амнистию. В целом, полученный кредит не возвращать в Тинькофф, можно, но через определенный период времени придется возвращать долги, в том числе проценты.

В чем же здесь подвох? На самом деле, конечно же, никто вам не будет прощать даже 100 рублей просто так. Таким образом, кредитор попросту заманивает человека к себе в офис, где в прямом общении, попытается стрясти всю сумму долга, да еще и штрафными процентами припугнуть, судом и прочими неприятностями.

Так что не стоит доверять подобным «письмам счастья», а общаться с банком следует официально – методом переписки, а также – обмениваясь сообщениями в личном кабинете интернет-банка. В целом же необходимо любые действия, финансовые и другие операции осуществлять только на официальных бланках с подписями сторон и печатью банка Тинькофф.

Можно ли пользоваться картой Тинькофф Платинум или Блэк и не платить за ее обслуживание

Прежде всего – получение карты производится курьерской доставкой после подачи соответствующей заявки. Карта активируется в личном кабинете банка. Тинькофф не взыскивает плату за карту Блэк, если на счет положить сумму более 30 000 рублей. Чтобы не тратиться за СМС уведомления, необходимо отключить данную опцию. Но сразу стоит отметить, что за первый месяц деньги снимают в любом случае. Таким образом, можно уйти от необходимости платить за ежемесячное обслуживание карты Тинькофф начиная со второго месяца.

Куда жаловаться на коллекторов?

Если коллекторы угрожают, хамят, без разрешения заходят к вам домой, обращайтесь в полицию. Чтобы это сделать, напишите заявление, образец которого можно скачать, пройдя небольшой опрос.

Последствия задолженностей

Последствий непогашения кредита не так много. Они могут быть таковыми:

- Продажа долга коллекторам. Хотя работа коллекторов в РФ официально разрешена и определены их полномочия, эти службы до сих пор применяют не очень законные меры борьбы с неплательщиками. Агрессия, угрозы, ночные звонки, приходы домой, обзвон коллег, — это еще неполный перечень способов, которые используют коллекторы.

- Обращения банка или коллектора в суд. В таком случае клиента обяжут в любом случае оплатить задолженность. Да, она может быть меньшей, чем изначально запрашивал банк, часть долгов могут списать, но тело кредита и процентную ставку необходимо будет в любом случае вернуть.

- Арест имущества и его продажа на торгах в счет уплаты задолженности. Если после суда окажется, что у заемщика нет денег для погашения задолженности, то на его имущество будет наложен арест.

Это три основных последствия, которые может испытать на себе должник. Плюс, не стоит забывать о постоянном моральном давлении: ему будут звонить, писать письма, в том числе и на работу, проводить телефонные звонки с родственниками, коллегами (не всегда разговор с коллекторами будет иметь официальный характер).

Что может быть, если не вернуть долг банку Тинькофф?

Все без исключения должники банка Тинькофф хотят знать, что их ждет: может ли кредитор воспользоваться услугами коллекторских агентств, которые не всегда действуют по закону, или же будет предложен выход из ситуации, который устроит и клиента, и банк? Банк обычно начинает действовать после того как сумма долга с учетом штрафов и пени возрастет и превысит 2 000 рублей.

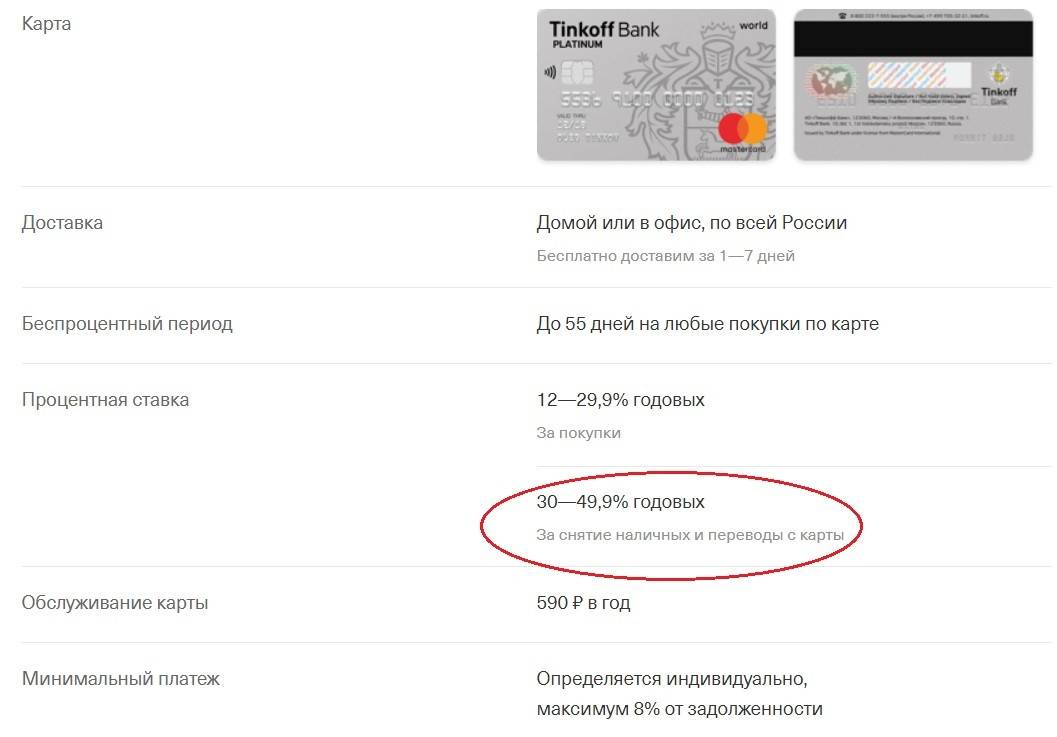

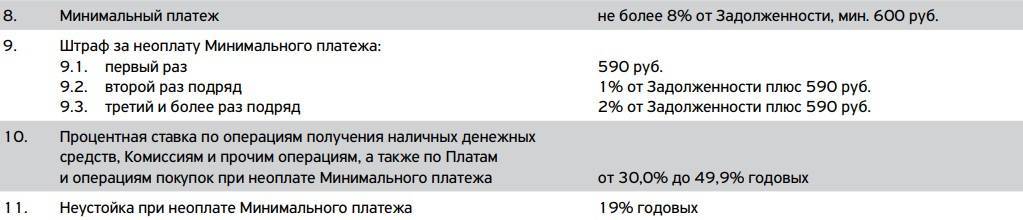

Штрафы по карте Tinkoff Platinum.

Приблизительные методы воздействия на клиента кредитора выглядит так:

- Звонки и сообщения из call-центра: сотрудники будут напоминать о задолженности.

- Подключение в работу коллекторов Тинькофф. Здесь возможен вариант со звонками на работу, соседям. Если при заполнении анкеты заемщик указывал и-мейл и аккаунты соцсетей, они будут использованы в качестве способа общения с банковскими служащими.

- Передача долга выездным работникам отдела по взысканию долгов. Сотрудники таких организаций могут действовать решительнее, они будут приходить домой и к соседям.

Последним шагом будет обращение в суд, однако, как показывает практика, долг чаще всего возвращается еще на том уровне, когда проводится общение с коллекторской службой.

Если же дело все-таки дошло до суда, после вынесенного решения должника обяжут выплатить необходимые деньги. Если их нет, судебные приставы выставят имущество на аукцион и вернут долг банку.

Случаев, когда выплачивать долги займодавцу по каким-либо причинам стало нечем, масса. Отзывы неплательщиков полны впечатлений о работе коллекторов, в том числе и некорректной.

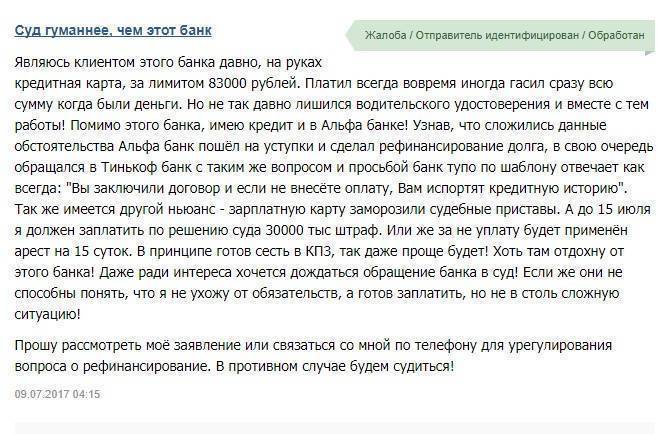

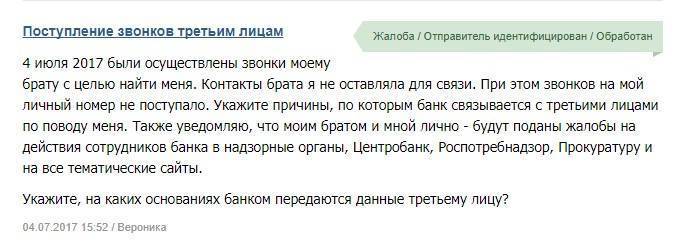

Мнение о распространении информации третьим лицам.

Другие же клиенты отмечают, что Тинькофф не идет навстречу. Даже если желание у заемщиков заплатить есть, по различным причинам банк отказывает в рефинансировании или предоставлении отсрочки.

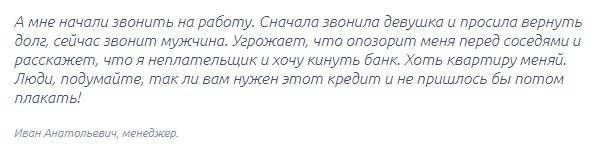

Жалоба клиента на неотзывчивость банка.

Операторы кол-центра постоянно донимают регулярными звонками на оставленные номера телефонов в заявке, днем и ночью. Однако этот метод воздействия на заемщиков самый неэффективный для банка и самый безопасный для неплательщика.

Постоянные звонки от Тинькофф.

Клиенты, столкнувшиеся с долгом перед банком, сообщают, что работа по возвращению долгов всецело происходит через телефон или же электронную почту, только в случае безрезультативности Тинькофф передает долги коллекторам.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Что делать клиенту в случае искового заявления от банка?

Исковое заявление готовится в крайнем случае и зависит не только от суммы задолженности, но и от сроков неуплаты. Когда клиент идет на контакт и представляет доказательства или объективные причины своей финансовой неплатежеспособности, ему могут быть предложены дополнительные условия, предполагающие реструктуризацию и отсрочку платежа.

Если исковое заявление подано и начат процесс разбирательства, клиенту необходимо:

- Не уклоняться.

- Участие на всех заседаниях позволит смягчить позицию ответчика в суде.

- В зависимости от суммы долга, стоит нанять квалифицированного специалиста или просто получить юридическую консультацию, которая поможет правильно расставить приоритеты и получить правовую оценку сложившейся ситуации.

- Получить на руки решение суда и явиться в службу судебных приставов.

Многие клиенты охотно делятся своим мнением о банке на форумах, отзовиках и других интернет ресурсах. Люди, имеющие долг по карте Тинькофф или по кредиту, не всегда понимают, что делать в том случае, когда нечем платить. Очень много негативных мнений о банке не только от физических, но и от юридических лиц, которые сводятся к несоизмеримым процентам, навязыванию кредитных карт и грубому обращению представителей службы безопасности. Такие мнения говорят о плохой репутации банка, а ситуации с обманом и применением скрытых комиссий постепенно снижает доверие клиентов.

Многие заемщики говорят о Тинькофф, как о кабале, что это худший банк и объясняют это тем, что даже при минимальной просрочке, банк считает штрафы по самой высокой планке. И итоге, суммы возрастаю в два и выше раз. Насколько плохой или удобный этот банк, каждый человек волен решат самостоятельно. Однако, прежде, чем прибегнуть к его услугам, стоит внимательно ознакомится с отзывами клиентов, взвесить все «за» и «против».

Взыскание задолженности. Как отделаться от звонков из банка?

Невыплата долга всегда чревата неприятными последствиями для неплательщика. Кредитная деятельность всегда имеет риски для кредитора. Уклонение заемщиков от своевременной выплаты становится причиной убытков. Если звонки из банка неблагонадежным клиентам Тинькофф не приносят результата, компания пользуется услугами коллекторских служб.

Деятельность коллекторов регламентирована рядом нормативно-правовых актов, однако, учитывая что говорят клиентом, иногда ситуация выходит за рамки действующего законодательства. Частые звонки, посещение клиентов, разговоры в грубой форме создают массу неудобств и противоречат законодательству.

Чтобы не оказаться в таком положении, необходимо избирательно подходить к выбору не только кредитора, но и кредитной программы. При этом следует учитывать:

- Финансовую нагрузку на свой бюджет.

- Анализировать возможности своевременного возврата.

- Учитывать, что при наличии долга банку, вопрос будут решать коллекторы Тинькофф банка.

Как Тинькофф взыскивает долги

Если у клиента возникает соблазн не платить кредит в Тинькофф, стоит зарубить на корню это желание, поскольку последствия обойдутся дороже. Штрафы должникам за попытку «кинуть» банк — это только начало, потом сотрудники будут звонить и настаивать на возврате средств. В заключение клиенту грозит судебное разбирательство, при котором финансовая организация истребует долг законным путем. Но даже если до суда дело не дойдет, факт неуплаты негативно отразится на кредитной истории. Последствием станет невозможность оформить займ, даже с поручителем.

Если банк продал долг коллекторам, не нужно паниковать, ведь так всегда поступают с должниками. Коллекторские агентства не имеют права угрожать или применять физическую силу. Их работа контролируется государством, полномочия строго определены, поэтому выбивать долг они могут только мирными способами. При нарушении агентством закона гражданин может оформить заявление в полицию.

Коллекторы Тинькофф банка

Тинькофф передает долг коллекторам только в самом крайнем случае, если кредит безнадежный и клиент вообще не отдает кредит. Он может продать долг или привлечь стороннюю компанию для проведения переговоров с должником. Это законно, если:

- в кредитном договоре указана возможность передачи личных данных третьим лицам или переуступка долга;

- вынесено решение суда истребовать задолженность.

Перед подписанием нужно внимательно прочитать документ. Неясные пункты должен пояснить менеджер. Если что-то не устраивает, или есть сомнения в собственной кредитоспособности, не стоит подписывать договор.

Коллекторы банка Тинькофф действуют уверенно и всегда доводят дело до конца. Сумма задолженности не имеет значения. Если заёмщик обещает вернуть деньги через конкретный срок, коллекторы дадут ему это время. В случае неуплаты коллекторы продолжат добиваться своего.

Существуют и люди, которые вообще отказываются платить. Они в открытую всех называют мошенниками и могут придумать много отговорок. В этом случае дело передают в суд. Органы власти заставят неплательщиков погасить долг. При этом они заблокируют все вклады и будут списывать имеющиеся средства принудительно.

Вы являетесь клиентом банка Tinkoff?

Да

64.44%

Нет

35.56%

Проголосовало: 180

Если возникла тяжёлая финансовая ситуация и нечем платить кредит в Тинькофф, не нужно паниковать и скрываться от банка. Специалисты подскажут, что делать, как избежать штрафов и не испортить кредитную историю. Главное, спокойно объяснить ситуацию и постараться быстро найти деньги для погашения долга.

Мне нравится33Не нравится33

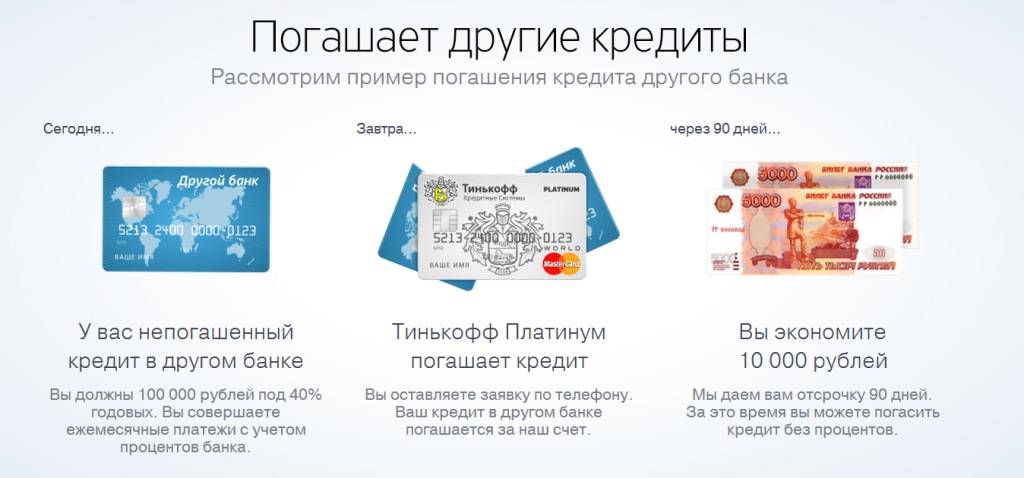

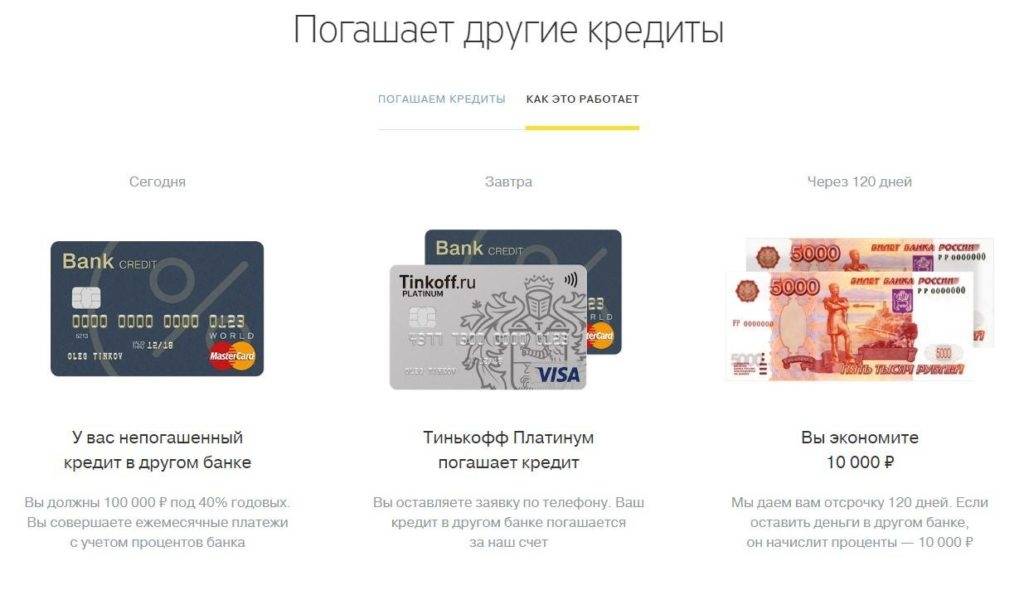

Повышенный грейс

На сегодняшний день, в Тинькофф Кредитные Системы действует предложение «Перевод баланса». Пластик категории Тинькофф Платинум в рамках программы, характеризуется увеличенным грейс-периодом – 120 дней. Получить карту можно переведя долг с кредитки, выданной сторонним банком в Тинькофф.

Помимо этого, рефинансируя заем, финансово-кредитное учреждение может предложить вам наиболее выгодные условия сотрудничества, небольшую ставку процента (от 15%). Возможность выпуска пластика на ваше имя и величину годовых определяют в индивидуальном порядке. Тинькофф выносит решение по заявке о рефинансировании достаточно быстро, в течение 1 дня.

Последовательность работы с проблемной задолженностью

Основатель банка Олег Тиньков.

Задержка с оплатой кредита может быть временной. Но порой клиент понимает, что вообще больше не сможет выплачивать выданный кредит. В таком случае банк действует по следующему алгоритму:

- Совершает клиенту звонки и смс-уведомления с напоминаниями о необходимости заплатить кредит. Нужно готовиться, что звонки будут очень назойливыми. При этом банк связывается не только по контактным данным, которые оставил заемщик. Вопреки закону, кредитная организация практикует звонки коллегам или родственникам клиента с целью передать для должника информацию.

- Понимая сложности клиента, банк может пойти навстречу – предложить отсрочку платежа, увеличить срок кредита или одобрить снижение процентной ставки.

В случае, если звонками и/или предложениями банк не добился результата, то следует ожидать один из возможных шагов – подача на заемщика в суд или продажа долга коллекторской фирме.

Продажа долга коллекторам – самый распространенный вариант

По отзывам клиентов, в большинстве случаев Тинькофф передает долг коллекторам. Процедура выглядит так:

- С коллекторской фирмой заключается договор переуступки права на требование долга с клиента.

- Банк получает от коллекторской организации комиссию и теряет право на взыскание с должника кредита.

- Заемщик информируется (как правило, заказным письмом на контактный адрес) о том, что теперь необходимо оплачивать задолженность купившей долг компании.

Действия коллекторов намного агрессивнее, чем работа отдела взыскания банка. Заемщики говорят о том, что в ход идут не только угрозы.

Случается, что коллекторы пытаются попасть в квартиру клиенту с целью «провести беседу о необходимости вернуть долг», могут кинуть в почтовые ящики к соседям листовки с информацией о неблагонадежности клиента или приклеить на дверь объявление «здесь живет должник». В общем, применяют все доступные способы морального воздействия.

Чего ждать после вынесения судебного решения?

Как банк, так и коллекторское агентство может подать на неплательщика судебный иск. При удовлетворении требований в службу судебных приставов придет исполнительный лист с суммой взыскания. Заемщик может добровольно оплатить сумму задолженности. В противном случае дальнейшие события будут развиваться следующим образом:

- С должником свяжется судебный пристав и уточнит его дальнейшие намерения по вопросу оплаты.

- При отказе заемщика добровольно исполнить судебное решение служба приставов уполномочена описать имущество должника и продать его с торгов, а с полученной суммы выплатить истцу положенную сумму.

- При нехватке имущества или его отсутствии с зарплаты должника сумма по исполнительному листу (но не более 50% заработка) будет удерживаться автоматически.

Многие клиенты, которые не имеют в собственности имущество и не работают на момент вынесения судебного решения, специально не платят по программам кредитования – все равно банк не сможет с них ничего взять.

К таким клиентам может быть применен запрет на выезд из России или ограничено действие водительских прав.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Первые действия при наличии долга перед кредитной организацией

Как только появляются долги, необходимо начинать действовать и принимать меры, которые помогут остановить или замедлить рост задолженности. Вот несколько способов, как не платить кредит Тинькофф законно.

В первую очередь, обратитесь непосредственно в кредитную организацию. Объясните ситуацию, которая у вас возникла, и попросите отсрочки или более мягких договорных условий. Многие банковские организации идут на уступки клиенту, так как конкурентная борьба на финансовом рынке достаточно жесткая и каждый клиент на счету. Вы получите стопроцентное одобрение на отсрочку по кредиту, если ваши финансовые трудности несут временный характер. В банке Тинькофф у вас обязательно затребуют документальное подтверждение вашей неплатежеспособности на данный период, и к этому необходимо подготовиться.

Кроме того, финансовыми учреждениями берется во внимание и репутация заемщика. Если до этого вы производили оплаты по кредиту вовремя, а ваша кредитная история не имеет черных пятен, то вы также повышаете свои шансы на положительное решение по вашей просьбе

Какие уступки вам могут предложить:

- краткосрочную отсрочку выплат (от недели до двух);

- долгосрочную отсрочку оплаты по счетам без начисления пени или штрафных санкций (до нескольких месяцев);

- уменьшение сумм на выплату.

Многие интернет-страницы пестрят сообщениями типа «Я не плачу кредит Тинькофф, оформив банкротство и доказав в суде свою неплатежеспособность». Но не стоит слепо верить таким высказываниям. Даже если заемщик докажет свою неплатежеспособность в судебных инстанциях, это никак не освобождает его от уплаты по долгам. Просто суд найдет другие способы погашения задолженности перед финансовой структурой. Например, зачастую такое обращение в суд заканчивается продажей имеющегося имущества либо принудительными отчислениями денежных средств из заработной платы заемщика. Поэтому не во всех ситуациях этот процесс выгоден и приведет к необходимому результату.

Воспользоваться таким подходом к решению вопроса могут те, кто не имеет официальной работы или имущества, которое может быть забрано судебными приставами. Но и здесь все зависит от сложившихся обстоятельств.

Представленные выше способы, как не платить банку Тинькофф – это законное решение возникшего вопроса. Но стоит отметить, что далеко не к каждому клиенту этой финансовой организации, который имеет просрочку и придет с просьбой отсрочки, пойдут навстречу. Поэтому специалисты рекомендуют при возникновении форс-мажорных обстоятельств сразу обращаться в отделение банка и решать возникшую проблему. Это повышает шансы.

Не забывайте, что Тинькофф – это банк, который зарекомендовал себя на финансовом рынке и прочно стоит на ногах. Он предоставляет множество продуктов своим клиентам как по вопросам депозита, так и кредитования. Но при возникновении долгов по кредиту эта организация решает возникшую проблему силой и постоянным давлением, мало идет на компромиссы с неплательщиком. Поэтому брать кредитный продукт следует при стопроцентной уверенности в своей платежеспособности, а при возникновении определенных трудностей не затягивать и обращаться к банковским работникам с просьбами помочь, ослабить требования ввиду временных финансовых трудностей.

Рычаги давления

Некоторые аргументы банковских служащих, стремящихся вернуть задолженность, не всегда правдивы. Они говорят, что если вы не заплатите по кредитной карте, то нигде больше не получите кредит. Действительно, банки проверяют кредитную историю заемщика, некоторые из них готовы выдавать займы даже просрочникам, но под более высокий процент. Это еще не все аргументы служащих.

- Родственники должны платить за клиента, просрочившего выплаты. Это неправда, перед банком отвечают только заемщики, созаемщики и поручители.

- Кредитор способен арестовать счета в других банках и реализовать имущество. Таким правом обладают только судебные приставы на основании решения суда.

- Уголовная ответственность за просрочку. Это частичная правда, привлечь к ответственности могут только злостных неплательщиков.

Если клиент пытается расплатиться с долгами, вносит посильные платежи, его трудно привлечь к уголовной ответственности. Дело возбуждается, когда задолженность превысит 250 тысяч рублей.

Методы запугивания должника

Даже будучи должником, необходимо помнить о своих правах. Никакие кредиторы и коллекторы не должны нарушать свободу человека и действовать в обход действующему законодательству. Однако многие банкиры в надежде быстрее вернуть деньги начинают явно «лукавить» и пугать неплательщика без веских оснований. Например, не стоит верить следующим угрозам от ФКУ:

- Что заемщик никогда не сможет получить кредит. Это ложь. Действительно, в кредитную историю должника внесется запись о допущенной просрочке, но нет гарантий, что больше ни один банк не захочет сотрудничать с таким клиентом.

- Что родные в финансовом ответе за должника. Нет, банк вправе требовать возврата долга только с участвующих в кредитной сделке лиц – созаемщиков и поручителей. С третьих лиц вымогать деньги запрещено законом.

- Что ФКУ наложит арест на счета. На самом деле банк не может заблокировать карты или списывать средства со счетов даже своего зарплатного клиента. Подобное разрешено только службе судебных приставов на основании исполнительного листа, судебного акта и соответствующего постановления.

- Что за невыплату кредита положена уголовная ответственность. Уголовный кодекс применяется только при злостном уклонении от уплаты, которое необходимо доказать в суде. Тем, кто вносил по ссуде даже минимальные, но регулярные платежи, такая перспектива точно не грозит.

Прежде чем реагировать на слова сотрудников банка, стоит подумать, законно ли обещаемое ФКУ действие. В идеале необходимо заручиться помощью юриста или самостоятельно изучить действующие законодательные акты.