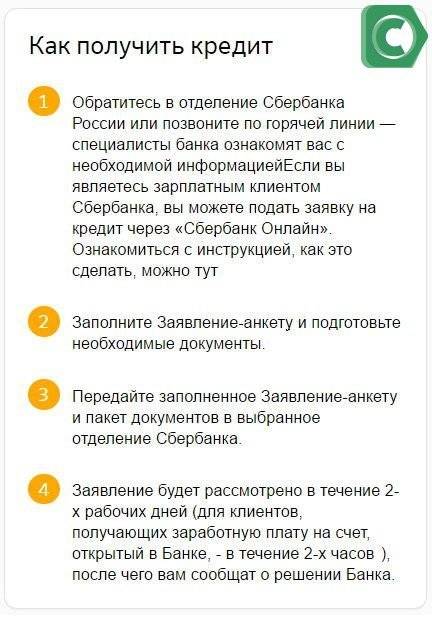

Дают ли кредиты беременным?

Если беременность женщины, как говорится, — на лицо, и она придёт оформлять кредит, то, шансы получить отказ составляют 98%. Банкам не интересно выдавать кредит беременным, ведь женщина родит ребёнка и её доходы снизятся в разы. Сможет ли она тогда полностью покрыть ссуду? Это вопрос, который для банков остаётся без ответа, поэтому чтобы минимизировать риски, финансовые учреждения себя просто страхуют.

Но не всё так печально, мы знаем, как минимум 5 банков, в которых дадут кредит беременной женщине.

Ренессанс Кредит

Беременность — не приговор и всё это прекрасно понимает Ренессанс Кредит. Банк предлагает кредит для беременных женщин по нескольким тарифам.

| Тариф | Ставка | Сумма |

| Для клиентов банка | От 11,3% | До 700 000 |

| Пенсионерам | От 11,3% | До 200 000 |

| Больше документов — ниже ставки | От 11,3% | До 700 000 |

| На срочные цели | От 19,9% | До 100 000 |

Чтобы получить кредит наличными без справок и только по паспорту, онлайн заявку можете оформить прямо на сайте. Банк рассмотрит ваше прошение, и если вы получите «добро», сможете забрать средства в тот же день.

Банк также в день обращения выдаёт кредитные карты с лимитом в 200 тыс. рублей. Имеется бонусная программа «Простые радости» позволяющая вернуть до 100% от потраченной суммы опять на карту.

Совкомбанк

Интернет кредиты для беременных также выдаёт и Совкомбанк. Правда, тут женщинам в интересном положении (если это уже заметно) на большую сумму рассчитывать не стоит. Судя по отзывам, которые мы нашли в интернете, сумму до 30 000 р. здесь одобряют почти каждому. Из документов требуют паспорт; онлайн заявку можно оформить за 30 секунд.

Хоум-Кредит

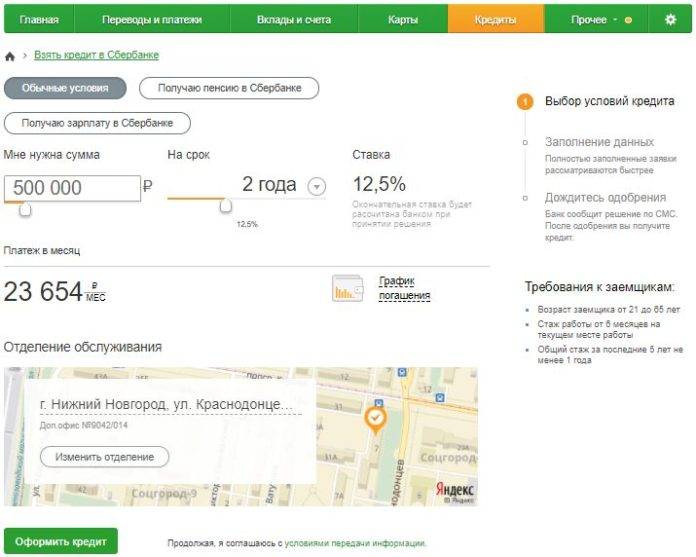

Дать беременной женщине ссуду может и такая финансовая организация, как Хоум-Кредит. Процентная ставка зависит от статуса заёмщика. Если это новый заёмщик, ему доступна сумма до 500 тыс. руб. сроком до 60 месяцев по ставке от 12,5%. Если вы — клиент банка, можете рассчитывать на увеличенный период кредитования — 84 месяца и сумму до 1 млн. рублей.

Более подробно о процентах и программе банка вы ознакомитесь, написав в хоум-чат или позвонив по телефону +7 495 785-82-22.

Почта Банк

Чтобы получить кредит во время беременности, вы можете обратиться в финансовое учреждение Почта Банк. Большой плюс компании в том, что предварительное решение вы узнаете уже через минуту. Для вас установлен лимит — 1 000 000 рублей. Ставка рассчитывается на индивидуальных условиях и составляет не менее 11,9% годовых.

Если нужно рассчитать сумму или график выплат, используйте кредитный калькулятор.

Восточный банк

Если женщина ждёт рождения малыша, но пока что находится на небольшом сроке, всегда можно умолчать о роке беременности (банковские сотрудники справку с медучреждения не спрашивают), написать заявку и взять деньги взаймы. Если беременность заметна, финучреждение не проведёшь и тут нужно говорить правду. Благо, Восточный Банк лояльно относится к таким заёмщикам и при хорошей кредитной истории может одобрить ваше прошение. Ставка — от 11,5 годовых. Срок — не больше 240 месяцев

Альтернативные варианты

Если все вышеперечисленные банки вам отказали, попробуйте подать заявку в Сбербанк или Росбанк. В крайнем случае, выбирайте МФО. Мы пробовали узнать, дают ли кредит беременным в Сбербанке, и, судя из отзывов заёмщиков, — это возможно.

Что касается микрофинансовых организаций, оформить ссуду можно в ООО Турбозайм, СМС Финанс, Займер и в других учреждениях.

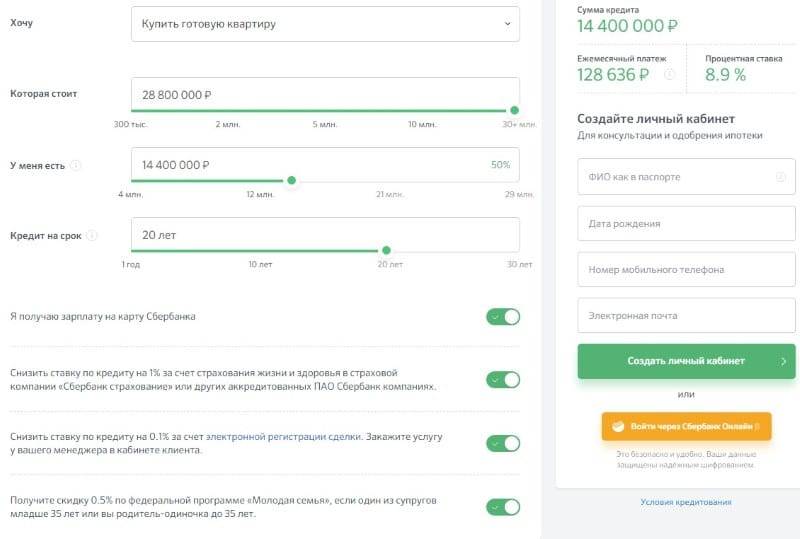

Ипотека для беременных в Сбербанке

В качестве примера рассмотрим, на каких условиях можно оформить беременной кредит в самом крупном банке России.

Хоть и не существует в банках программ, прямо ориентированных на выдачу ипотечных кредитов женщинам в положении, но Сбербанк предлагает разные бонусы для поддержки семьям. К примеру, если муж и жена не достигли 35 лет, то обзавестись своим жильем можно по программе «Молодая семья», что позволяет снизить процентную ставку по договору.

Появление малыша на свет – это вопрос 9 месяцев при средней продолжительности ипотечного соглашения от 10 лет. Это значит, что уже после рождения ребенка у родителей открыта дорога к финансовой помощи со стороны государства.

Какими программами можно воспользоваться

В России давно действует программа «Материнский капитал», ориентированная как раз на семьи с детьми. Средства по сертификату можно использовать в качестве первоначального взноса или погашения задолженности уже по имеющемуся договору, оформленному, например, в ВТБ.

Рефинансирование ипотеки в Сбербанке – это еще один способ заключить новый ипотечный договор на более выгодных условиях. По такой программе действующие обязательства погашаются и оформляется новое соглашение.

Кроме того, мировая пандемия привела к необходимости дополнительно помочь гражданам РФ с несовершеннолетними детьми. Ряд Указов Президента в 2020 году направлен на оказание материальной помощи, которую можно использовать на погашение долга по ипотеке в Сбербанке.

Купить в кредит жилье беременным женщинам в РФ реально. Достаточно отвечать стандартным требованиям кредитора, и постараться не акцентировать на своем положении при подаче заявки в банк.

О созаемщиках

Для успешного оформления ипотеки в декрете, помимо документального подтверждения доходов, можно привлекать созаемщиков.

В этом случае банк охотнее пойдет клиенту навстречу. Если женщина состоит в браке, ее мужа автоматически включат в список поручителей.

Обычно женщина оформляет ипотеку в декретном отпуске, если муж не может оформить ипотечный кредит в банке по разным причинам.

Супруга не вписывают в ипотечный договор при наличии брачного договора, предусматривающего такую ситуацию.

Количество созаемщиков зависит от условий ипотечной программы. Программы некоторых банков позволяют привлекать до пяти созаемщиков.

Это актуально для претенденток, не имеющих, помимо декретных выплат, других источников доходов.

Созаемщиками привлекают, как правило, близких людей, у которых:

- высокие официальные доходы;

- положительный кредитный рейтинг;

- нет долгов и иждивенцев.

Наличие созаемщиков гарантирует банку возврат кредитных денег. При этом созаемщик не получает никаких прав на недвижимость.

Особенности получения кредита беременным

Кредит беременной имеет много нюансов, например, если беременная трудоустроена в структуре МВД, по после выхода в отпуск за ребёнком у неё сохраняется 100% зарплаты, а значит, она полноценно может оформлять кредиты и даже ипотеку.

Что делать остальным, у кого выплаты не сохраняются? Ну, во-первых, лучше постараться оформить кредит на ранних сроках, когда ещё не видно живота. Почему банки так не любят беременных? Дело в том, что средние по России выплаты за ребёнка составляют 3 000 – 5 000 рублей, а если иногда эта сумма даже меньше платежей по кредитам. Если женщина перестанет платить и банк обратиться в суд, то он ничего не получит. Так как социальные выплаты судебными приставами арестованы по закону быть не могут, а других доходов у женщины не будет.

Во-вторых, если признаки беременности не скрываются одеждой, то беременная может обратиться за помощью к мужу или близким родственникам. Банки не разрешают подобные действия, но если вы будете исправно платить по кредитам, то проблем не возникнет.

Третий метод, который можно предпринять — это заём под залог недвижимости. Тогда банк закроет глаза на положение женщины и выдаст займ. Необязательно закладывать недвижимость, заложить можно автомобиль или ценные бумаги.

Если у вас уже есть положительная история в одном из банков, рекомендуется обратиться именно туда. Обращение в банк, где у вас уже есть кредитная история ускорит одобрения ссуды и повысит вероятность положительного исхода.

Оценка кредитоспособности беременной

На самом деле, гендерная принадлежность не оказывает никакого влияния на принимаемое финансово-кредитным учреждением решение

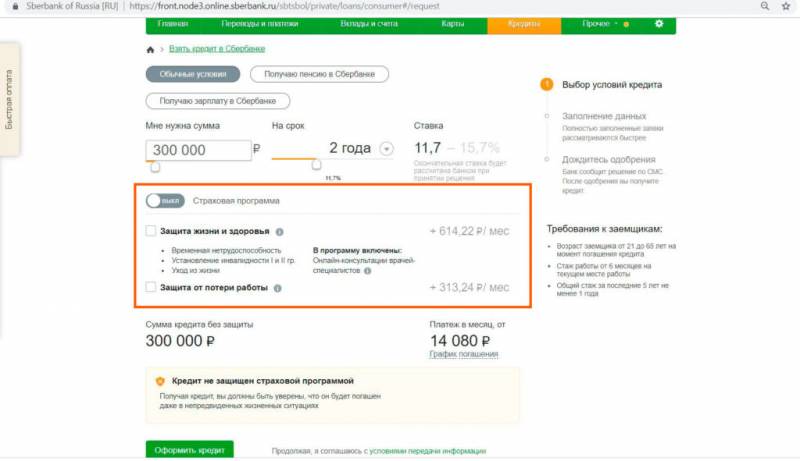

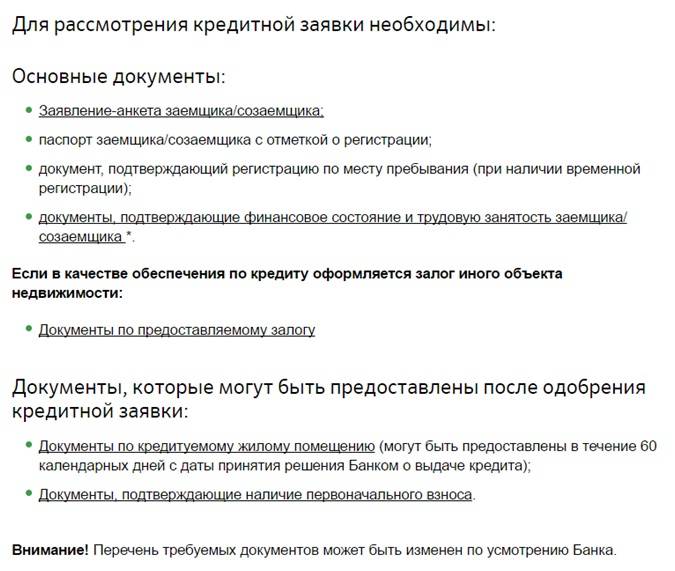

Сбербанк, рассматривая заявку на кредит от беременной женщины, будет обращать внимание исключительно на соответствие кандидатуры общепринятым требованиям. Итак, при анализе потенциального заемщика, банк учитывает следующие факторы:

- Возраст женщины. Оформить кредит могут лишь лица, достигшие 21 года. Если кредитополучатель относится к категории зарплатных клиентов, возрастной порог снижается до 18 лет.

- Продолжительность стажа. Трудоустройство указывает, во-первых, на платежеспособность физического лица, во-вторых, на стабильность и зрелость человека.

- Ежемесячный официальный доход. Одним из главных критериев, подлежащих оценке, является заработная плата. По закону, дохода должно быть достаточно на погашение задолженности перед финансовой организацией и на прочие, личные траты.

- Кредитная история. Если находящаяся в «интересном положении» дама периодически допускала просрочки по предыдущим займам, то вероятнее всего в оформлении нового кредита будет отказано.

Если беременная женщина соответствует всем основным требованиям, предъявляемым Сбербанком, с взятием потребительского кредита проблем возникнуть не должно. Немного сложнее оформить ипотеку, в этом случае заявка будет рассматриваться с особой тщательностью, банку необходимо ориентироваться на возможности девушки на протяжении долгого времени выплачивать задолженность.

Ипотека беременным — есть ли шанс получить?

Если беременная, весь внешний вид которой явно говорит об этом положении, обратится в банк за ипотекой, то кредитор не может сразу отказать. Не существует такого обоснования в отказе, как «беременность». Поэтому женщина имеет все шансы на получение кредита. Однако ей придется достаточно упорно доказывать свое право, так как ипотека беременным в современной России не получила широкого распространения.

Если беременная, весь внешний вид которой явно говорит об этом положении, обратится в банк за ипотекой, то кредитор не может сразу отказать. Не существует такого обоснования в отказе, как «беременность». Поэтому женщина имеет все шансы на получение кредита. Однако ей придется достаточно упорно доказывать свое право, так как ипотека беременным в современной России не получила широкого распространения.

Мы знаем, что банк никогда не даст в долг человеку, в благосостоянии которого не уверен. Одним словом женщина должна в первую очередь доказать, что для нее ипотека не станет непосильным бременем. Например, она после беременности продолжит работать, оставив новорожденного на руках бабушки, дедушки, няни и др. При этом уровень дохода также должен быть достаточно большой, чтобы он позволил не только платить по кредиту, но и обеспечивать саму женщину и ее ребенка.

Что может увеличить шансы на получение ипотеки?

- Владение собственным успешным бизнесом, который приносит стабильный доход

- Оформление ипотеки на работающего мужа

- Наличие хорошего ликвидного залога

- Поручительства третьих лиц, имеющих достаточно высокий доход

Самый простой способ – оформление ипотеки на мужа. Однако не стоит забывать, что в случае развода ответственность по ипотеке делится и жена становится таким же заемщиком, обязанным выплачивать долг, как и муж. Конечно, одиноким беременным гораздо сложнее доказать свое право на получение ипотеки. Скорее всего, им придется сначала родить, восстановиться после родов, выйти на работу, какое-то время поработать и только потом обратиться к банку с соответствующим заявлением. Банки всегда кропотливо оценивают риски и возможность оказаться в проигрыше

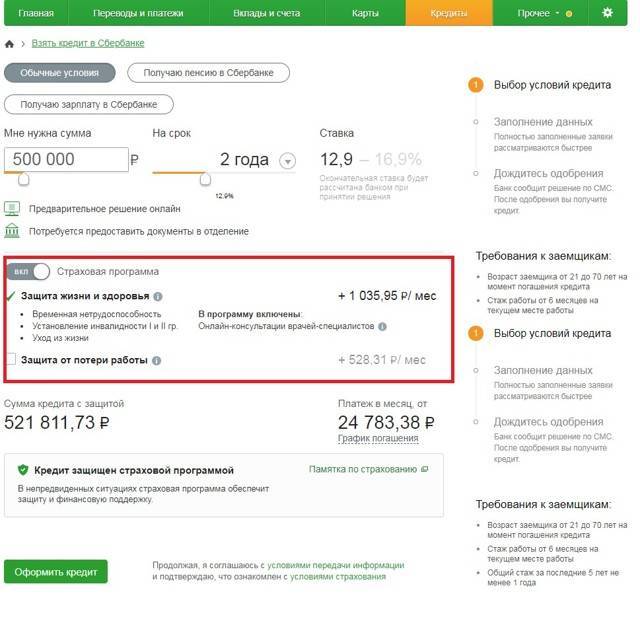

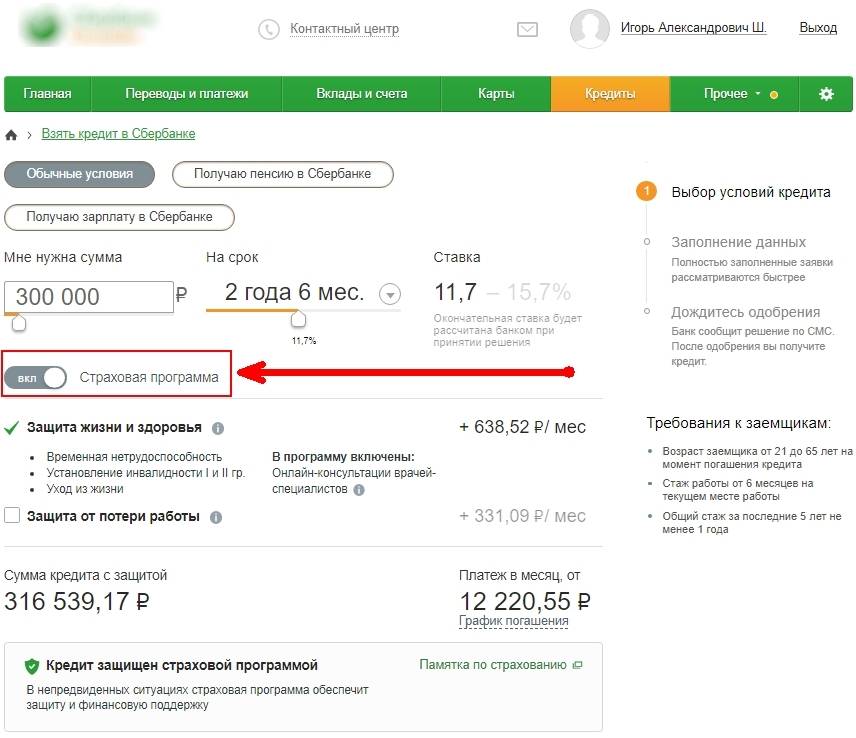

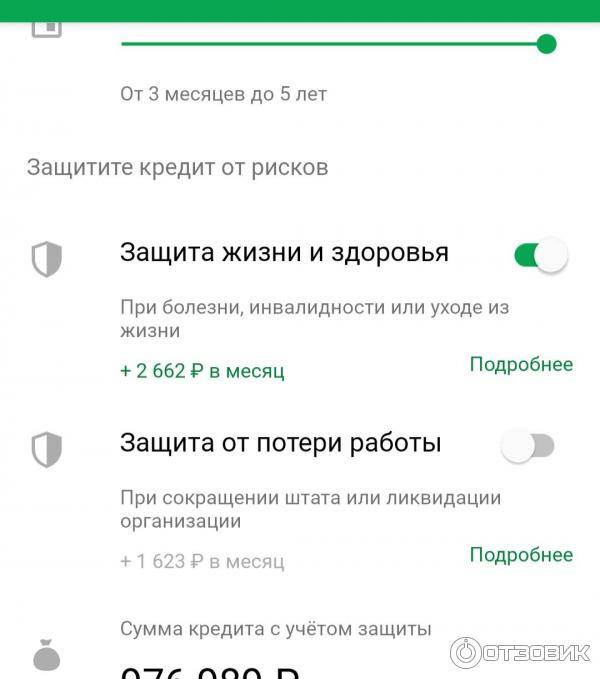

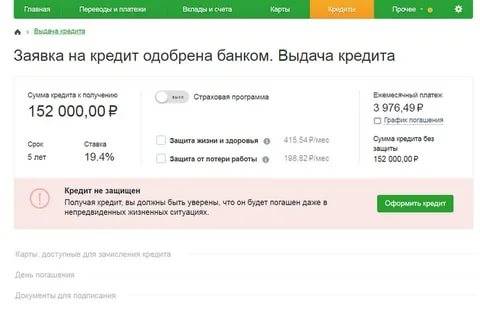

Еще один пункт, на который кредитор всегда обращает внимание, — это страхование. Обязательная процедура, которую проходит каждый заемщик

Страховая компания берет на себя бремя по выплате ипотеки, если с заемщиком происходит что-то непредвиденное. Но страховые компании не любят страховать беременных, потому что ручаться за ее здоровье и жизнь очень сложно. А без договора страхования банк не даст кредита.

Если банк и даст свое согласие на выдачу ипотеки беременной, то, скорее всего, предложит достаточно высокий процент. К тому же обычно банки требуют, чтобы у заемщика была достаточно высокая сумма первоначального взноса. Одним словом, беременной придется нелегко в ее желании улучшить жилищные условия с помощью ипотеки.

Могут ли отказать беременной в ипотеке?

Отказать беременной в ипотеке могут, но ориентируясь исключительно на индивидуальные банковские установки. Не существует законодательного подтверждения того, что беременная не может взять заем.

Основываясь на правовых нормах и ориентируясь на экономическую целесообразность, банк выдвигает требования к заемщикам и условия кредитования. Если женщина попадает под эти требования, тогда дают ипотечные средства. Кредитная практика показывает, что две основные причины отказа — это увеличение семейных расходов и уменьшение общего дохода.

Итог — взять ипотеку беременной можно и нужно

Важно не ошибиться и выбрать надежный банк. Такая организация не будет пытаться оправдать возможные риски, чтоб не дать займ

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 404-01-39 — Москва и обл.;

- +7 (812) 494-88-69 — Санкт-Петербург и обл.;

- +7 (499) 404-01-39 — все регионы РФ.

Если ознакомиться с требованиями банков к заемщикам, то можно увидеть, что они касаются только возраста и дохода.

На практике же можно встретиться с отказами такой категории заемщиков, как беременные женщины.

При этом никакой медицинской справки банку не требуется, он оценивает другие документы.

Почему же ипотека и беременность плохо сочетаются?

Требования к заемщикам

Банку разумеется все равно, кто выступает в качестве заемщика: женщина или мужчина. Для него главное платежеспособность, то есть возможность заемщика ежемесячно, в течение длительного срока погашать долг.

Документы, подтверждающие данный факт он и просит предоставить.

Доход беременной женщины, если она работает по найму, на период декретного отпуска довольно заметно уменьшается. Особенно в период от 1,5 до 3 лет ребенка, если она воспользовалась своим правом не выходить на работу.

Такая перспектива вряд ли обрадует банк.

Но банки учитывают и еще один риск — вероятность утраты работоспособности, а в самом неблагоприятном случае и жизни. И вполне могут потребовать от беременной дамы застраховать жизнь и здоровье в качестве обязательного условия представления кредита.

Придется найти страховую компанию, которая согласится это сделать.

5 банков, в которых беременным можно рассчитывать на получение кредита

Оформить ипотеку или рассчитывать на автокредиты не очень просто даже работающим мужчинам. Поэтому в контексте темы логично рассматривать потребительский кредит и кредитные карты. Их получить намного проще. Особенно, тем женщинам, которые на начальной стадии беременности и все еще продолжают работать.

Альфа-банк

Этот банк предлагает большое количество карт, среди которых немало тех, которые подходят и дамам. Оформить карту могут все совершеннолетние резиденты РФ, имеющие доход не менее 5000 р. Беременным москвичкам нужно иметь доход почти вдвое больше – от 9000. Суммы в обоих случаях скромные, поэтому здесь вполне можно брать кредит. Максимальный кредитный лимит по картам – 300 000.

Можно рассчитывать и на наличные – до 5 000 000 р. Стандартные условия предполагают:

- срок – 1-7 лет;

- ставку – от 8,8;

- отсутствие комиссий и необходимости в поручителях.

Напомним, что ни в одном банке не смогут официально отказать в кредите по этой причине. И ни один банк не характеризуется незыблемыми правилами относительно выдачи займов. Это значит, что, если одной беременной женщине здесь отказали, то не факт, что откажут другой даме в положении. И наоборот. Все зависит от ряда факторов. Но это один из банков, которые в этом плане относительно лояльны – здесь женщина в положении вполне может взять кредит на потребительские цели. Так же, в Альфа Банке, пожалуй, лучшее предложение по кредитке — до 100 дней без процентов и снятие до 50 000 рублей без комиссии в месяц!

Хоум Кредит

Если вы уже являетесь вкладчицей этого банка, ваши шансы повышаются. Кроме того, в этом случае можно рассчитывать на более выгодные условия:

- сумма – 10 000 – 1 000 000;

- срок – 1-5 лет;

- ставка – 7,9%;

- срок рассмотрения – моментально.

Новым клиенткам банк предлагает:

- сумма – 10 000 – 1 000 000;

- срок – 1-5 лет;

- ставка – 7,9%;

- срок рассмотрения – до 2-х часов.

Дают ли кредит беременным в этом банке, зависит от ряда других факторов, которые и становятся в итоге определяющими. Но даже на большом сроке вероятность получения займа достаточно велика.

Если кредиты и ваша беременность в этой организации по определенной причине окажутся несовместимыми, можно оформить карту. Лимит по ним – 300 000 р.

Совкомбанк

В этом банке с десяток кредитных предложений для частных лиц. Как и прочие финорганизации, этот банк не любит давать в долг потенциально неплатежеспособным категориям населения. Что не означает, что вам откажут.

Как минимум, пара кредитных продуктов вам подойдут:

- «Экспресс плюс»; заем до 40 000 р. на какие угодно цели; необходим только паспорт;

- «Стандартный»; займ до 300 000 р.

Банк требует минимальный 4-месячный стаж. Для многих женщин это не проблема. Если у вас с этим трудности, вы всегда можете воспользоваться другими предложениями. Кроме того, в «Совкомбанке» можно оформить 5 карт. И это еще один вариант для девушки в положении.

ОТП Банк

В этом банке можно получить наличными до 4 000 000 р. под 10,5% годовых. Оформить займ можно как в банковском отделении, так и прямо на сайте финорганизации. Рассмотрение заявки занимает около 15 минут. Если вообще можно говорить о лояльности подобных структур к заемщикам, то эта организация достаточно снисходительна к тем, кто рассчитывает на заемные деньги по беременности.

Восточный банк

В этом банке беременным можно попробовать оформить потребительский кредит от 80 000 до 3 000 000 руб. под 9 % на срок от 1 года до 5 лет. Размер выдаваемого кредита зависит от характеристик заемщика.

Дамам, ожидающим потомства, можно рассчитывать на суммы, которые ближе к меньшему полюсу, поэтому более подходящим будет «Экспресс-кредит»: взять можно от 25 до 500 тысяч рублей на срок 1 года до 3 лет, ставка от 9%.

Если ни в одном из этих банков не захотят выдавать средства под надуманными предлогами, не беда – в займах вам точно не откажут в микрофинансовой организации.

Любопытный факт

В 1949 Ф. Макнамара поужинал с друзьями в ресторане и оказался в неприятной ситуации. Ни у кого не оказалось с собой достаточно наличных. Это привело Макнамару к идее создания кредитной карты.

Можно ли взять ипотеку при беременности?

Материнский капитал — определенная сумма, которая выплачивается после исполнения трехлетия ребенка. И потратить деньги можно только на определенные цели: выплату ипотечного кредита, оплатить детский сад, образование или улучшить жилищные условия.

В Сбербанке существуют предложения по кредитам для пенсионеров. Во-первых, это обусловлено тем, что по всем универсальным кредитам на потребительские и иные цели установлен достаточно высокий возрастной порог.

Беременные женщины, оформляющие ипотечный кредит в ПАО Сбербанк России, имеют определенные послабления, связанные с погашением задолженности. Нормативными актами РФ утверждены льготы, которыми молодая мама может воспользоваться при появлении на свет малыша:

- реструктуризация – процесс позволит снизить ежемесячную долговую нагрузку за счет увеличения периода кредитования;

- отсрочка платежа – на период временной нетрудоспособности девушка может быть освобождена от уплаты взносов;

- использование материнского капитала. Предусмотрена возможность направить средства в счет первоначального взноса или погашения тела долга.

Именно этот момент осложняет выдачу кредитов женщинам в декретном отпуске. Пособие на ребенка – это не доход, а социальная выплата.

Этот банк предлагает большое количество карт, среди которых немало тех, которые подходят и дамам. Оформить карту могут все совершеннолетние резиденты РФ, имеющие доход не менее 5000 р. Беременным москвичкам нужно иметь доход почти вдвое больше – от 9000. Суммы в обоих случаях скромные, поэтому здесь вполне можно брать кредит. Максимальный кредитный лимит по картам – 300 000. Бизнес-Недвижимость. Это программа для покупки коммерческой недвижимости. Сроки будут не такими длительными, как при покупке квартиры, до 10 лет, первый взнос – от 25%, процентная ставка- от 14,4%.

Льготы беременным по ипотеке

Практичней взять семейную кредитную программу, муж и жена будут созаемщиками.

Есть шанс взять льготу от Сбербанка. Предусмотрена реструктуризация кредита — снижение платежной нагрузки. Физическое лицо вправе изменять условия кредитования, дается при:

- потере работы;

- рождении ребенка;

- тяжелой болезни;

- призыве в армию;

- просрочке по оплатам.

Предусмотрено обязательное документальное подтверждение вышеперечисленных ситуаций заемщика.

Ипотечный займ под залог недвижимости дают:

- Сбербанк — ставка 15,5%; заем – до 60% залога;

- Россельхозбанк — мин. ставка -13,9%, заем – 70% от имеющегося имущества;

- ВТБ 24 — ставка — 15,1% в год, заем – до 50%;

- Газпромбанк — ставка – от 14%, заем – 15%.

Вторая группа ипотечных программ банков — где недвижимость в качестве залога, часто оформляется как будущими матерями-одиночками, так и полными семьями с ребенком.

Пособия

Социальными программами РФ предусматривается выплата пособия для поддержки семьи при рождении ребенка.

Преимущества наличия пособия беременным у которых ипотека:

- возможность использовать пособие в качестве первоначального взноса;

- воспользоваться пособием можно для погашения, уменьшения, суммы задолженности или начисленных процентов по договору.

Законодательная база вопроса:

- профильные положения Гражданского и Жилищного Кодекса;

- закон «Об ипотеке»;

- ФЗ №256.

С такой федеральной программой сотрудничают не все банки, придется уточнить у сотрудников организации.

Отсрочка

В зависимости от графика выплат, заемщик вправе взять отсрочку. Отсрочка по ипотеке для беременных не предусмотрена. Взять можно только после рождения ребенка.

Отсрочка зависит от графика выплат. Есть смысл взять, если суммы основного долга и процентов не существенно отличаются. Предусмотрена обязательная ежемесячная оплата процентов. Не все банки дают отсрочку, только кто работает с такой программой лояльности.

Ипотека беременной

Подруга подавали с мужем в сбербанк за 2 недели до ее декрета, она даже в банке не показывалась, просто оформили доверенность. В итоге одобрили и все операции он проделал без нее. Вам тут правильно сказали, что дело не в сроке, а в доходе, если вы еще не в декрете и доход позволяет, я думаю,дадут. Я в декрете сейчас, пытались взять дважды: первый раз отказ, второй дали. Я где- то читала, что сбер дает в том случае, если помимо ежемесячного взноса на члена семьи будет оставаться 15 тыс., т.е. На семью из 3 чел. у вас должно оставаться 45 тыс., а остальные на ипотеку. Не уверена, правда, что так, но в нашем случае вроде так и получилось

Я брала ипотеку беременной. В ВТБ 24. Выступала заемщиком. Рассчитывали только по моему доходу. На момент, когда подавали заявку, живота еще не было видно (4 месяц). Дело было в мае. Одобрили. Все документы по квартире в банк приносил агент. К моменту оформления страховки (делала там же в ВТБ 24) и проведения самой сделки была уже 24 неделя беременности. Переживала, что могут не дать ипотеку. При оформлении страховки естественно написала, что НЕ беременна. Купила свободное платье. Не приталенное, формы трапеция, одела каблучки и живот уже так в глаза не бросался. Плюс крутила в руках документы, сумку, пускала мужа вперед. Но в банке никто на меня толком и не смотрел. Ипотека одобрена, документы собраны, им все равно. Ипотеку получили) все хорошо.

Рекомендуем прочесть: До какого года выплачивают материнский капитал

7 МФО, готовые дать деньги беременным

Отличие МФО от банков в том, что они занимаются кредитованием под высокие проценты, но с минимальными требованиями к заемщикам. Независимо от того, может ли быть возможным кредит беременным женщинам в «Сбербанке» или любой другой крупной финансовой структуре, МФО придут на выручку. Их так много, что в какой-нибудь точно дадут.

WoMoney

Первое, что приходит на ум – МФО, которая дает деньги как раз тем, кто входит в описываемую категорию. Конечно, сервис рассчитан на все категории, но женщины, которые стали предметом интереса этого обзора – целевая аудитория компании.

- Ставка – 1,9% в день.

- Сумма – 2 500-12 000.

- Срок – 1-19 дней.

- Получение – на карту, счет или наличными.

- Возраст заемщика – от 18.

- Одобрение – 80%.

- Рейтинг – 3/5.

- Скорость рассмотрения – до 20-30 минут.

Platiza

Сервис характеризуется гибкостью условий. Здесь смотрят на кредитный рейтинг, поэтому кредит во время беременности – не проблема, если в остальном дела обстоят хорошо.

- Ставка – 0,5-2,2% в день.

- Срок – 5-45 дней.

- Сумма – 1-15 т.

- Получение – на карту.

- Возраст заемщика – 18-70 лет.

- Отказы – 10%.

- Время рассмотрения – 3-5 минут.

- Рейтинг – 3/5.

- На рынке с 2012 года

Деньги клик

МФО с высоким процентом одобрения заявок. Как и в любой подобной организации, выплаты – по не самым привлекательным ставкам. Но зато все быстро, с минимумом требований и возможностью заказать отсрочку по кредиту.

- Ставка – 2% (ежедневно).

- Сумма – 2-30 т.

- Срок – 5-30 дней.

- Получение – наличными или на карту.

- Возраст заемщика – 21-75.

- Одобрение – 90%.

- Время рассмотрения – несколько минут;

- Рейтинг – 2,5/5.

- Существует с 2017 года (компания, которая стоит за онлайн-сервисом – с 2012).

Лайм Займ

МФО, позиционирующая себя, как сервис, исправляющий кредитную историю. Нам важнее то, что он может дать довольно крупную сумму. На нее рассчитывать с ходу не нужно, но на несколько десятков тысяч – вполне.

- Ставка – от 0,55-1,8%/сутки;

- Сумма — 100-100000.

- Срок кредитования – 1-168 дней.

- Возраст – от 23.

- Получение – на карту.

- Отказы – 5%.

- Время рассмотрения – 1-5 минут.

- Существует с 2013 года.

- Средний рейтинг – 2,8/5.

Честное слово

МФО, позволяющая оформить займ на сумму до 30 т. Даже если в прошлом заемщица выплачивала средства с просрочками, это не станет обязательным поводом для отказа. Не говоря уже о причине обращения в компанию. Почему? Потому что сервис берет на себя значительные риски, компенсируя их немалыми ставками. И вы всегда можете заказать отсрочку вновь.

- Ставка – 1-2,1% /сутки.

- Срок – от 5 до 30 дней.

- Сумма – 3000-30000.

- Получение – на карту.

- Возраст – 18-75.

- Одобрение – 75%.

- Время рассмотрения – до 15 минут.

- Средний рейтинг – 4/5.

- На рынке присутствует с 2013.

Займер

Сервис, анализирующий огромное количество данных о заемщиках. Даже если клиент брал в прошлом ссуды, не единожды не рассчитывая очередной платеж, при прочих положительных аспектах МФО даст добро.

- Проценты – 0,63-2,2%/день.

- Сумма – 1-30 т. р.

- Срок – 7-30 дней.

- Получение – наличными и безналичными.

- Время рассмотрения – почти мгновенно.

- Возраст – от 18.

- Отказы – 5%.

- Средний рейтинг – 2,5/5.

- На рынке с 2013.

Смарт кредит

Здесь есть «льготы» в формате лояльности даже к «неважным» заемщикам. Более дисциплинированные клиенты имеют право рассчитывать на более солидные суммы. Конечно, здесь не обходится и без рассрочек в виде пролонгаций – если не удается выплатить долг в срок, сумму, можно разбить на две части.

- Ставка – 1,9% (ежедневно).

- Сумма – 2-30 т.

- Срок – 5-30 дней.

- Получение – на карту и наличкой.

- Возраст – 21-68.

- Одобрение – 90%.

- Время рассмотрения – несколько минут.

- Рейтинг – 1,1/5.

Если у вас очевидные признаки приближения пополнения и неважная кредитная история, какой смысл идти к банкам? Если срок и сумма небольшие, то есть, переплата невелика, лучше обратиться в МФО. Здесь не стоит вопрос, дают ли потребительские кредиты беременным. Вопрос в том, будете ли вы соответствовать «видению» программы, которая автоматически анализирует параметры. Но это уже проще.

Если беременность уже не скрыть

В этом случае также можно воспользоваться услугами кредитования, но доступны будут далеко не все программы. Так, кредит беременным в Сбербанке получить вряд ли удастся. В этом банке крайне пристально рассматривают потенциальных заемщиков и отказывают им даже при малейшем сомнении в дальнейшей платежеспособности.

Аналогичного мнения придерживаются и другие крупные банки: Россельхозбанк, Промсвязьбанк, ВТБ, Газпромбанк и другие. Все они выдают деньги только после личного собеседования, то есть, скрыть беременность от менеджера не получится. Если сотрудник банка увидит, что женщина в положении, скорее всего, он сделает в программе какую-либо отметку, которая приведет к отказу.

Но взять кредит беременной возможно, даже если вам вот-вот рожать. Многие банки и другие финансовые организации выдают ссуды онлайн, вообще не встречаясь с заемщиком, чем и можно воспользоваться.

Тонкости получения ипотеки в декрете

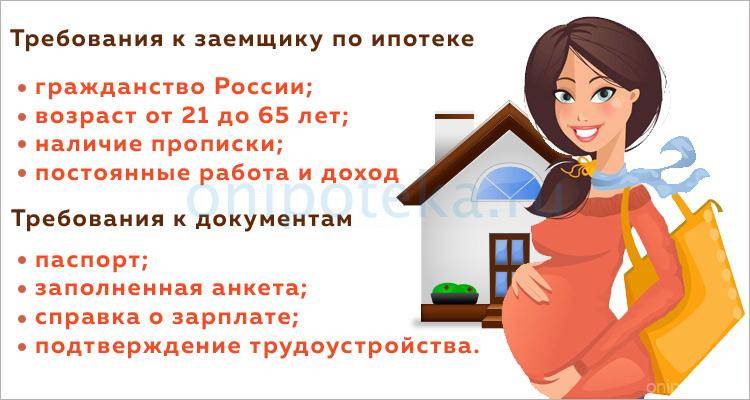

Специалистами разработаны стандартные требования к получателю ипотечной ссуды. На решение по заявке половая принадлежность клиента банка не оказывает влияния. Главные критерии при рассмотрении:

Возраст заемщика. Чтобы минимизировать риски в возврате средств, кредит выдается трудоспособным лицам.

Трудовой стаж соискателя. Длительный стаж работы на одном месте положительно характеризует заемщика.

Официальная заработная плата

Особое внимание уделяется объему ежемесячного дохода. По требованию законодательства заработок клиента должен быть не меньше суммы выплачиваемых по процентам средств и трат на личные нужды.

Замечания о задержке или уклонении при расчете по прежним кредитам

Такая информация содержится в банковской базе данных и доступна ее сотрудникам. Хорошая кредитная история способствует повышению шансов на положительное решение по ипотеке и получение выгодных условий.

Вынашивание ребенка во время декретного отпуска временно приводит к ограниченной трудоспособности и снижению уровня доходов. Поэтому нужно рассмотреть возможность дополнительных условий, в числе которых:

- Высокий доход. Увеличиваются шансы на положительное решение, если есть действующий собственный бизнес, участие в котором женщины, находящейся в декретном отпуске, не является обязательным.

- Заработок супруга. Для получения ипотечной ссуды в Сбербанке беременными в качестве созаемщика может быть привлечен супруг. Если размер доходов мужа позволяет выплачивать ежемесячные отчисления по займу и содержать жену с ребенком, то это является гарантией одобрения кредитной сделки.

- Имущество для обеспечения залога. При использовании имущества и недвижимости в залоге по кредиту декретный отпуск не является препятствием для заемщика, способного расплатиться по долгам.

- Наличие поручителей. Привлечение к сделке поручителей (родственники, друзья), которые обладают требуемым объемом доходов, также способствует положительному решению по ипотеке.

Для того чтобы Сбербанк одобрил заявку женщины, находящейся в декретном отпуске, необходимо доказать документально способность оплачивать счета по займу на протяжении длительного периода времени.

Видео как оформить ипотеку с использованием материнского капитала:

При отсутствии других вариантов можно пойти на небольшое нарушение. Это не преступление, но доверие банка после этого к клиенту снижается. Можно скрыть факт беременности и получить ипотечный кредит на ранних сроках. Обман раскрывается через год, когда в ежегодном отчете о доходах отражается резкое снижение заработка в результате выхода в декрет или в отпуск по уходу за ребенком. После со стороны кредитора могут последовать такие действия:

- замечание и понижение рейтинга доверия к клиенту;

- пересмотр условий ипотечного займа;

- досрочное возвращение средств банку.

Беременность не дает права на особые льготы, поэтому заем выдается на стандартных условиях. Честное предоставление данных выгодно обеим сторонам. При негативном ходе разбирательства получатель кредита может лишиться приобретенного жилья и вложенных средств.