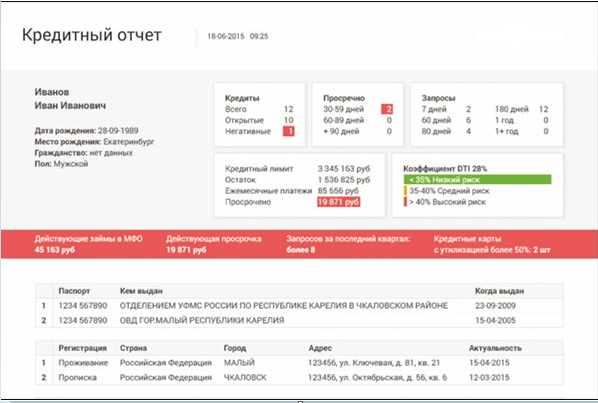

В каких случаях проводится проверка?

Каждый работодатель самостоятельно выбирает способы проверки кандидатов. Кредитная история проверяется не всегда, в основном расширенная проверка затрагивает должности, связанные с материальной ответственностью. Но в некоторых компаниях проверяется банковское досье всех обратившихся соискателей, поэтому полностью исключить такую вероятность нельзя.

Когда запрос попадает в БКИ, требуется подтверждение согласия на предоставление информации в письменном или электронном виде. Без вашего разрешения ни одна служба безопасности или кадровый отдел не имеют права запрашивать сведения. Это конфиденциальная информация.

Дополнительно БКИ могут выдвигать собственные требования к работодателям, обратившимся к ним за сведениями, в особенности когда те подают заявки в крупные бюро. В отличие от Европы, где банковская история человека более доступна, в России действует строгое законодательство, касающееся этого вопроса. У нас получить данные из чужого кредитного досье проблематично.

Может ли работодатель проверить кредитную историю

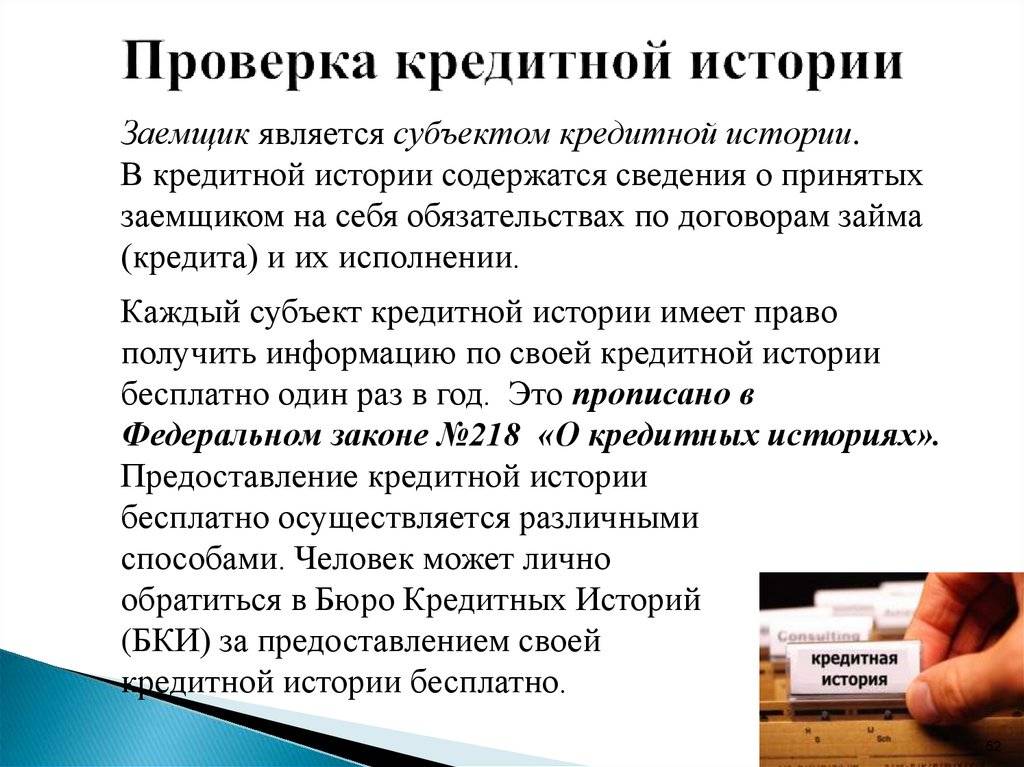

Может. С 1 июля 2014 года любое юридическое лицо может получить кредитную историю другого юридического или физического лица. Это право закреплено за российскими компаниями соответствующими поправками в федеральный закон №218-ФЗ «О кредитных историях».

Проверка работодателем кредитной истории производится исключительно с письменного согласия последнего. Без этого документа ни один запрос ваших данных не является законным. Если вы обнаружили в своей кредитной истории такие «несанкционированные» запросы – это повод обратиться в бюро и оспорить информацию, инициировать разбирательство и неизбежное наказание нарушителя.

Досрочное погашение

Формально досрочное погашение кредита не влияет на кредитную историю. А вот косвенно это может повлиять на вашу репутацию в глазах банков, особенно, если вы часто погашаете кредит досрочно. В этих случаях банки недополучают проценты и, следовательно, меньше зарабатывают. Поэтому не все будут готовы выдать новый кредит.

Да, в отчёте нет пункта о досрочном погашении, зато есть планируемая дата выплаты кредита и фактическая. На эти даты банк и смотрит. По опыту скажу, что если было всего несколько досрочных платежей и большая часть процентов выплачена, ничего страшного в досрочном погашении нет.

Общие правила ведения и обновление кредитных историй

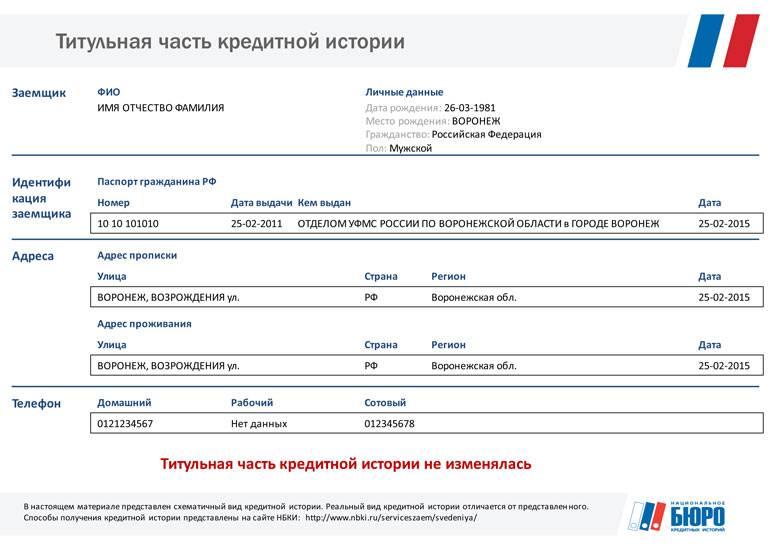

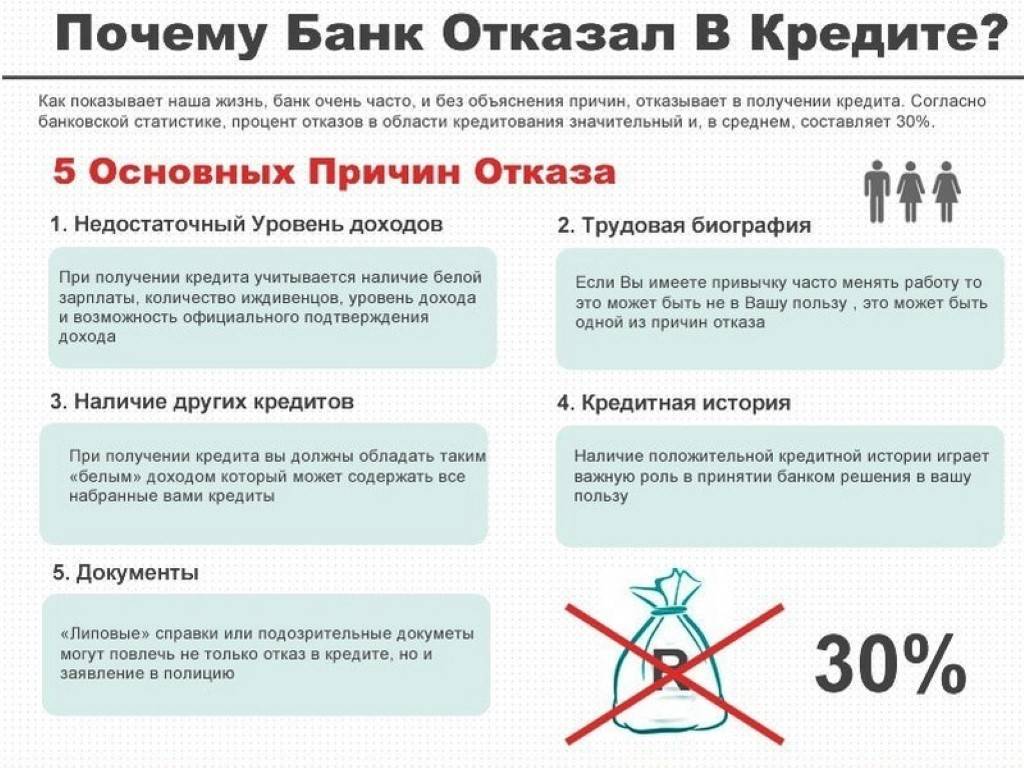

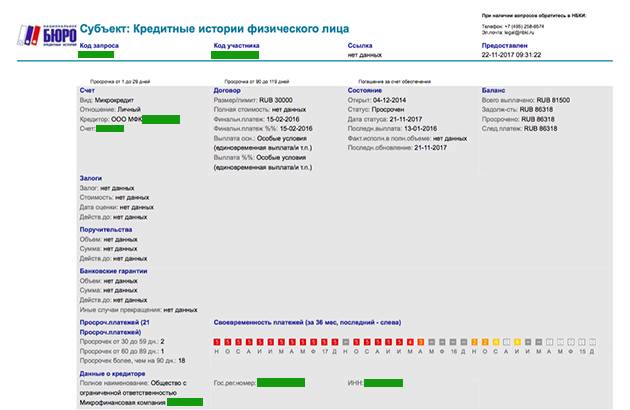

Кредитная история содержит сведения об основных обязательствах физического лица. Это могут быть кредиты и займы, платежи по услугам ЖКХ и связи, задолженность по алиментам и другим долгам, взыскиваемым приставами.

Также по данным из кредитной истории можно понять, когда и по каким основаниям гражданину отказывали в предоставлении кредитов и займов.

Порядок ведение кредитных историй и обновление данных в ней определен законом № 218-ФЗ. Несколько важных моментов, которые нужно знать заемщикам:

- банки и МФО могут заключать договор на передачу сведений с любой БКИ. Но при этом они обязаны передавать данные о кредитах и займах в эти бюро;

- в кредитную историю передаются все сведения по обязательствам заемщика, от реквизитов договора и общей суммы, до учета каждого ежемесячного платежа и периода просрочки;

- физические лица вправе запросить отчет из своей кредитной истории из любой БКИ, причем 2 раза в год это можно сделать бесплатно;

- узнать, в какие БКИ передавались сведения о ваших обязательствах, можно по запросу через госуслуги или на сайте Банка России.

Банк не дает новый кредит без объяснения? Закажите звонок юриста

Учитывая, что у многих заемщиков есть одновременно два и более кредита, причем в разных банках и МФО, то всегда возникает ситуация, когда кредитная история хранится в двух и более БКИ.

Это нормальная ситуация, так как каждый банк сам выбирает, с каким бюро ему сотрудничать. Когда рассматривается заявка на новый кредит, банк проверит отчет по всем ранее возникшим обязательствам и пошлет запрос во все российские БКИ. Поэтому вопрос, как быстро обновляется кредитная информация в БКИ и можно ли повлиять на сроки, актуален для каждого заемщика. Об этом поговорим ниже.

Могут ли передавать сведения в БКИ без согласия заемщика

При оформлении заявки и подписании договора банк предлагает заемщику дать согласие на передачу сведений в БКИ и на ведение его кредитной истории. Большинство заемщиков не раздумывают, давать согласие или нет, так как видят в этом определенную гарантию для одобрения заявки.

На самом деле банки и МФО не будут связаны какими-либо ограничениями, если заемщик не даст согласие на передачу сведений в БКИ. Потому что у банка и МФО требование передавать сведения БКИ — это обязанность, прописанная законом.

Вот что сказано в ст. 5 закона № 218-ФЗ:

- банки, МФО и кредитные кооперативы обязаны передавать сведения о заемщиках, созаемщиках и поручителях хотя бы в одно БКИ, даже если гражданин не давал согласие на это;

- иные организации, которые предоставляют займы физ. лицам, по своей инициативе вправе подавать сведений хотя бы в одно БКИ, даже если на это нет согласия заемщика;

- если сведения о займе учтены БКИ, туда нужно передавать всю информацию о погашении обязательств.

Таким образом, независимо от согласия заемщика, сведения о его обязательствах будут переданы в БКИ. Запретить банкам и МФО направлять кредитную информацию нельзя, поскольку это предусмотрено законом.

Можно ли отозвать согласие на передачу сведений в кредитную историю

Это ни на что не повлияет, тем более что в законе № 218-ФЗ нет положений об отзыве согласия. Заемщик вправе лишь запрашивать отчет о кредитной истории, требовать удаления недостоверных данных о себе. Также есть возможность оспорить данные, включенные в кредитную историю.

Может ли работодатель узнать о долгах по кредитам

Кредитная история представляет собой развернутый отчет обо всех взаимоотношениях гражданина с банками. Из нее работодатель может узнать также о наличии непогашенных долгов перед финансовыми организациями.

Руководитель может расценить их наличие как вероятность совершения должником противозаконных действий. Если досье проверяется при устройстве на работу, соискатель, вероятнее всего, получит отрицательный ответ.

А если проверяется кредитная история действующего сотрудника, будет проводиться более тщательный анализ. Для руководителя имеет значение срок возникновения задолженности и его размер. Также он может периодически проверять информацию, чтобы узнать, исполнил сотрудник свои финансовые обязательства или по-прежнему испытывает денежные затруднения.

Виды историй кредитов

Прежде чем разбираться с влиянием КИ на получение кредита, рассмотрим виды историй заемщика.

Имеется четыре вида кредитных историй:

- идеальная история – клиент не имел ни одной просрочки по кредитам. Банки могут предоставить такому клиенту привлекательные условия кредитования. При этом риски невозврата долга у банка минимальные;

- хорошая история – клиент допускал невыплату очередного платежа один раз или нерегулярно с опозданием на несколько дней. Некоторые банки допускают невыплаты кредитов сроком до месяца;

- испорченная история. Просрочка длится 5 дней и больше или возникает регулярно. Появляется у кредитора повод для сомнений в надежности и порядочности претендента на заем. Некоторые финансовые учреждения к таким заемщикам относят тех клиентов, которые просрочили платежи от 1 до 30 дней, но кредит выплатели своевременно;

- плохая история. Заемщики не вносили платежи от трех месяцев и более. Банки готовы такие кредиты продать коллекторам, считая, что деньги получить назад уже невозможно.

Какие данные в вашей кредитной истории насторожат работодателя

Итак, мы разобрались, может ли работодатель узнать о долгах по кредитам и зачем работодателям знать о кредитах работников. А теперь давайте, чего именно не должно быть в вашей кредитной истории, чтобы не вызвать дополнительного пристального интереса проверяющего.

- Информации об открытой просрочке. Если вы прямо сейчас не платите банкам, тем более, если не делаете этого длительное время, на работу вас примут вряд ли.

- Информации о большой кредитной нагрузке. Если текущей или будущей заработной платы вам не хватает для обслуживания кредитов и другие обязательные платежи, риск того, что вы попытаетесь решить свои материальные трудности за счет работодателя очень высок. Скорее всего, у вас спросят, где вы находите деньги на другие траты и, если вы не сможете объяснить этого, в работе вам могут отказать.

- Информации о множественных потребительских кредитах и микрозаймах. Они свидетельствуют о том, что вы не умеете планировать свои траты и распределять силы.

- Информации о долгах, доведенных до взыскания через суд, сведений о недавнем банкротстве, или косвенных признаков кредитного мошенничества. Это когда вы взяли кредит и не сделали по нему ни одного платежа, сразу допустили просрочку.

Напротив, положительными характеристиками для вас станут умеренная кредитная нагрузка, «длинные» кредиты (такие, как ипотека), по которым вы давно и регулярно платите, кредиты, указывающие на повышение вашего уровня жизни (например, автокредит).

Не стоит отказывать работодателю в праве проверить вашу кредитную историю. Тем более, что вы всегда можете ее улучшить и предстать перед нанимающей вас компанией в самом выгодном свете.

Поделитесь

Какие факты в кредитной истории могут стать причиной отказа в трудоустройстве?

Российский рынок труда отличается нехваткой высококвалифицированного персонала в сфере финансов, информационных технологий, производственной деятельности. С другой стороны, свободные рабочие места в сфере обслуживания, продаж, первичного бухгалтерского учёта и общественного питания обычно быстро занимают новые сотрудники. В таких условиях сомнительная кредитная история может стать поводом к отказу в трудоустройстве для младшего персонала, особенно среди материально ответственных сотрудников. Соискатели с высокой или востребованной квалификацией получают работу, но служба безопасности может увеличить испытательный срок, предложить меньшую заработную плату.

Большинство работодателей негативно оценивает следующие факты в кредитной истории соискателя:

- Реструктуризация, принудительное взыскание долга или передача кредитов коллекторским агентствам. Такие факты подтверждают низкую финансовую дисциплину будущего работника, сопряжены со звонками кредиторов в офис работодателя.

- Долговая нагрузка, превышающая сумму дохода на новом месте работы. В такой ситуации новый работник будет просить увеличения дохода, искать дополнительные (не всегда законные) способы заработка. Если соискатель претендует на должность с материальной ответственностью, работодатель предпочтёт отказать в трудоустройстве.

- Регулярное оформление микрозаймов или нецелевых кредитов. Если соискатель вовремя выплачивает долги, данные о нескольких микрозаймах в кредитной истории оцениваются нейтрально. Если заёмщик допускает значительные просрочки, это свидетельствует о финансовых проблемах и может стать поводом отказать в трудоустройстве.

Окончательное решение о приёме соискателя на работу принимает руководитель, служба безопасности и сотрудник отдела кадров, наряду с кредитной историей учитывается множество факторов. Соискателям с высокой квалификацией и проблемами в кредитной истории могут предложить увеличенный испытательный срок, меньший оклад и другие ограничения. Кандидатам на младшие должности могут отказать в работе.

Проверяет ли работодатель кредитную историю уже работающего сотрудника

Большинство СБ организаций проверяют кредитную историю при устройстве на работу потенциального сотрудника. Досье предоставляет важные и достоверные сведения о лице. Так, можно узнать, насколько человек ответственный, имеет ли он финансовые проблемы, были ли им совершены незаконные действия.

Наиболее пристально анализируется рейтинг займов следующих сотрудников:

- Материально ответственных работников.

- Лиц, имеющих доступ к торгово-материальным ценностям.

- Сотрудников, имеющих доступ к секретным сведениям организации.

Например, в большинстве банков учитывается КИ всех сотрудников. Нередко анализируются сведения о лицах, имеющих должности кассиров, финансовых директоров.

Имеет ли работодатель право проверять вашу кредитную историю

Право работодателя на запрос кредитной истории потенциального сотрудника регламентируется ст. 6 закона №218-ФЗ «О кредитных историях»

Однако важно учитывать, что служба безопасности может затребовать такую информацию исключительно с письменного согласия кандидата

Получается, что если соискателю отказывают в приеме на работу на основании результатов проверки кредитной истории, возможно два варианта:

- гражданин сам подписал согласие на запрос в банк (это часто случается, потому что многие подписывают документы, не изучив их внимательно);

- работодатель самостоятельно затребовал кредитную историю неофициально, т.е. незаконно.

Во втором случае наказать руководство фирмы достаточно сложно, потому что при неофициальном запросе соискателю озвучивают иную формальную причину отказа, не говоря о плохой кредитной истории (например, причиной отклонения резюме может стать несоответствие требованиям компании).

Подытожим

| Что влияет | Как влияет |

|---|---|

| Кредит | Полностью погашенный кредит без просрочек улучшает кредитную историю. |

| Кредитная карта | Так же, как и кредит. Но при открытой кредитке банк может не дать кредит. |

| Досрочное погашение | Формально не влияет. Но некоторые банки могут не дать кредит, если вы часто их погашаете досрочно. |

| Займы | Улучшает КИ в глазах микрофинансовых организаций. Но банки не очень любят клиентов МФО. |

| Отказ в кредите | Может влиять на изменение кредитного рейтинга. Если отказов много, другие банки тоже могут отказывать или предъявлять жёсткие условия. |

| Рассрочка | Не влияет, если рассрочка от самого магазина. А банковская рассрочка работает как кредит. |

| Рефинансирование | На кредитный рейтинг не влияет. Не путать с реструктуризацией. |

| Просрочка | Ухудшает кредитную историю. Но мелкие или давние просрочки банки могут не учитывать при выдаче кредита. |

| Отказ от страховки | Не влияет на историю, потому что информация о страховке не заносится в досье. Но после её возврата банк может не выдать следующий кредит. |

| Смена паспорта | Не влияет на историю, если подать в БКИ и банк заявление на изменение паспортных данных. |

Зачем работодатель проверяет кредитную историю

Каждый руководитель самостоятельно устанавливает критерии, по которым оценивает людей, стремящихся попасть в его компанию. Для многих имеет значение состояние КИ.

Основная причина, по которой ее проверяют при устройстве на работу – оценка финансового состояния и платежной дисциплины кандидата. Но кредитная история содержит и другие сведения о гражданине. Например, из отчета можно узнать, менял ли соискатель место жительства и/или номер телефона, если да, то сколько раз. Также в досье можно найти информацию по долгам за оплату средств связи (телефона и интернета), услуг ЖКХ и т.д. Такие данные также позволяют оценить общий рейтинг надежности соискателя.

Еще одна причина отказа в принятии на работу должника – нежелание общаться с коллекторами, которые, вероятнее всего, будут искать его в офисе.

Зачем работодателю кредитная история

При анализе КИ лица нефинансовыми организациями цель проверки – определить, насколько лицо ответственно, имеет ли материальные сложности, часто ли нарушались им обязательства по кредитным договорам, умеет ли человек планировать бюджет.

Известные организации зачастую отказываются сотрудничать с должниками, так как некоторые неплательщики имеют проблемы с коллекторами, которые могут отвлечь от работы должника, а также его коллег.

Если работник выплачивал займы, отдавая предпочтение долгосрочным ссудам, риск совершения им противозаконных действий с целью получения средств минимален.

Кредитные карты

Кредитная карта по сути тот же кредит. Если вы оформите карту, информация об этом появится в кредитной истории. Активное пользование кредиткой без просрочек положительно влияет на кредитный рейтинг. Но если не собираетесь её закрывать, это может негативно влиять на выдачу других кредитов. Кредитная карта считается открытым кредитом, пока в кредитной истории нет записи о её закрытии. Если подать заявку на новый кредит с открытой задолженностью по кредитке, банк может отказать из-за закредитованности. Но если ваш доход будет позволять гасить как кредит, так и кредитную карту, то вероятно одобрение. Оформить кредитную карту онлайн можно здесь.

Почему работодатели проверяют кредитные истории потенциальных сотрудников?

Сотрудники службы безопасности и отдела кадров работодателя проводят стандартную проверку каждого соискателя, преследуя ряд целей.

Оценка финансового положения гражданина и его семьи. Большинство работодателей заинтересовано в персонале, готовом продуктивно трудиться за установленную заработную плату и не искать дополнительных источников дохода. Соискатель должен быть обеспечен всем необходимым (жильём, автомобилем, свободными средствами для совершения регулярных платежей) для комфортной жизни и выполнения служебных обязанностей. Задолженности перед банковскими организациями, невыплаченные алименты, налоги, счета за ЖКУ и другие «небанковские» долги свидетельствуют о серьёзных финансовых проблемах в семье. По мнению работодателей, такой сотрудник будет склонен искать дополнительные источники дохода, в целом менее сосредоточен на исполнении профессиональных обязанностей.

Оценка деловой репутации потенциального соискателя. Вакансии, предполагающие материальную ответственность (операционист банка, кассир супермаркета, бухгалтер, сотрудник отдела продаж) и принятие стратегических решений, ориентированы на соискателей с безупречной деловой репутацией. Потенциальный работник не должен быть замечен в мошенничестве, подделке каких-либо документов и других сомнительных операциях. Сведения о частых отказах в предоставлении кредита, блокировка ссудных счетов из-за невыплаты долга и другие подобные факты вызывают подозрения у работодателя. Например, соискатель на должность бухгалтера с окладом 75 тысяч рублей за последние три месяца пять раз обращался за оформлением кредита на сумму 350 тысяч рублей, но получил отказ из-за предоставления подложной справки 2-НДФЛ. Такой кандидат будет нежелателен для работодателя и получит отказ.

Прогнозирование поведения потенциального сотрудника. Менеджеры отдела кадров (или HR, от английского human resources) склонны принимать на линейные должности работников с очевидными жизненными планами. Например, заёмщик оформил и вовремя выплачивает ипотеку в течение уже пяти лет, кредит будет погашен через восемь лет. С точки зрения HR, такой сотрудник заинтересован в постоянном доходе и карьерном росте, поэтому является оптимальным кандидатом на линейные позиции или руководящие должности среднего звена. Если в истории заёмщика есть сведения о многочисленных микрозаймах, нескольких кредитных картах и задолженностях по нецелевым кредитам, сотруднику отдела кадров сложнее построить прогноз поведения будущего работника.

Оценка готовности соискателя соблюдать требования закона. Сотрудники службы безопасности большинства компаний перед приглашением соискателя на собеседование делают запросы в ФССП, ГИБДД, БКИ, проверяют данные о месте проживания гражданина в открытых источниках. Цель проверки — оценить законопослушность и уровень дисциплины потенциального работника. Например, выплата компенсации за ущерб, нанесённый преступлением, обычно служит причиной отказа в приёме на работу. С другой стороны, небольшие российские организации часто лояльно относятся к незначительным нарушениям потенциальных работников. Строже всего нарушения закона рассматривают в дочерних предприятиях европейских компаний, а также в предприятиях банковской и финансовой сфер деятельности.

В целом, проверка кредитной истории соискателя проводится для оценки платёжеспособности, деловой репутации, законопослушности и основных приоритетов потенциального сотрудника. Выплата нескольких долгосрочных целевых кредитов (например, ипотека, автокредит, рефинансирование текущих долгов) положительно расценивается сотрудниками HR. По их мнению, граждане с невысокой долговой нагрузкой склонны тщательно планировать бюджет и заинтересованы в стабильном ежемесячном доходе. С другой стороны, обилие нецелевых кредитов (например, микрозаймы, кредитные карты), долги перед банками, МФО ФССП и ФНС свидетельствуют о неумении соискателя планировать бюджет или нежелании отвечать по обязательствам.

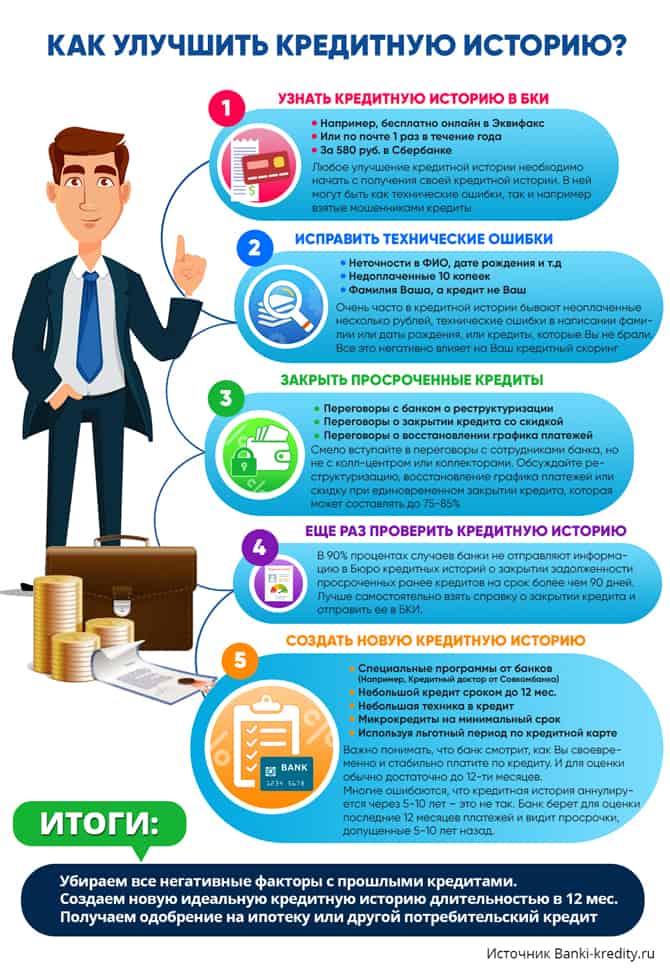

Как исправить свою кредитную историю?

Если срок действия кредитной истории окончится не скоро, а ее качество оставляет желать лучшего, заемщик может лишиться возможности банковского кредитования. В таком случае можно предпринять некоторые меры:

- выяснить причины, по которым кредитный рейтинг может быть низким;

- в случае ошибки кредитной организации или неточностей в самом бюро добиться исправления данных;

- если виной оказывается недостаточная аккуратность обладателя кредитной истории в выплатах прошлых займов, следует сделать все возможное, чтобы исправить эти сведения.

Как исправить ошибку в кредитной истории

В частности, если в кредитную историю закралась ошибка, и она отображает недостоверные данные, следует подать в банк и бюро соответствующее заявление. Желательно при этом предоставить документы, которые будут подтверждать правоту заявителя.

Исправление кредитной истории с помощью МФО

Когда испорченная кредитная история становится следствием невыплаченных или несвоевременно погашенных в прошлом кредитов, оптимальным решением будет взять несколько займов в микрофинансовых организациях и добросовестно погасить их.

Микрокредиты с плохой кредитной историей: насколько реально получить деньги?

Этот вариант будет более надежным, чем обращение в непроверенные компании, обещающие быстрое исправление кредитной истории за определенную плату. Следует знать, что подобные организации часто действуют незаконно, и сотрудничество с ними может повредить не менее, чем испорченная кредитная репутация.

Таким образом, вопрос о том, сколько хранится кредитная история, будет одним из целого ряда важных аспектов для каждого гражданина, пользующегося услугами кредитования.

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

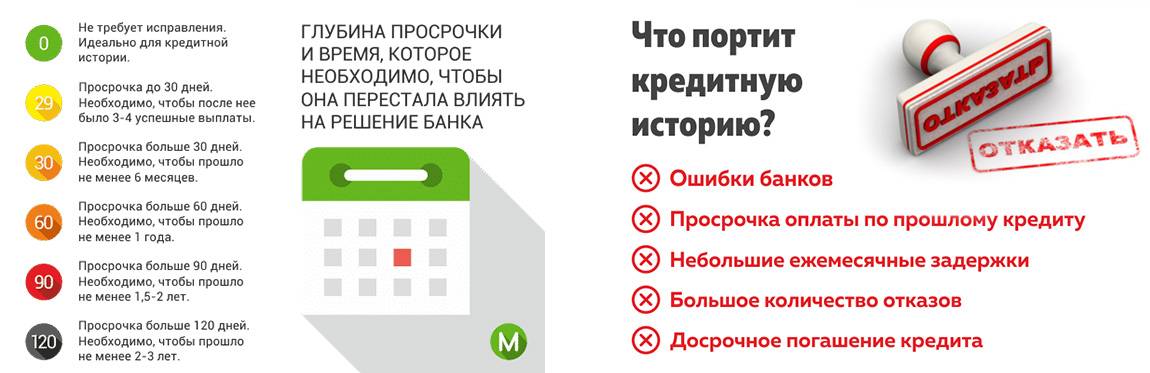

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Итоги

Большинство работодателей проверяет кредитные истории соискателей, чтобы оценить фактическое финансовое положение гражданина, его платёжную дисциплину и деловую репутацию. Наиболее тщательную проверку проводят филиалы крупных иностранных компаний, банки и финансовые организации, государственные предприятия и компании, предлагающие вакансии с материальной ответственностью. Наиболее лояльно к соискателям с проблемами в кредитной истории относятся в сфере общественного питания, продаж (для линейного персонала), консультирования клиентов.

Соискатели с обилием долгов могут улучшить кредитную историю, оформив и вовремя погасив несколько небольших кредитов, рефинансировав текущие задолженности. В период улучшения кредитной истории соискатель может устроиться на неофициальную работу (например, по договору ГПХ) или подработку в небольшую российскую компанию (например, ИП). Такие работодатели наиболее лояльно относятся к соискателям с проблемами в кредитной истории.