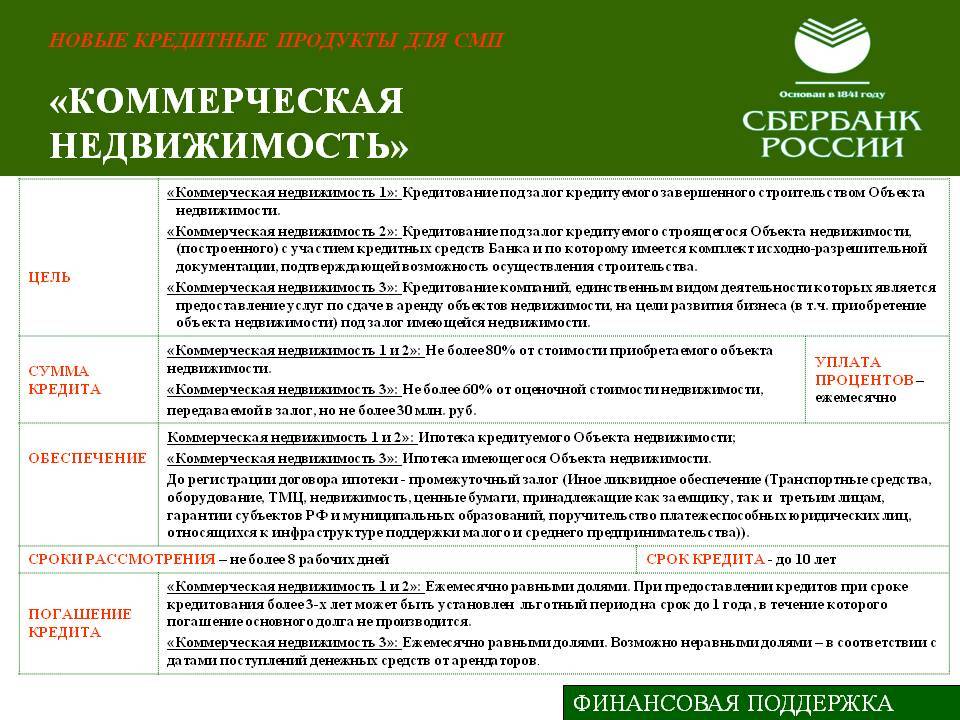

Что можно заложить банку

Индивидуальный предприниматель или юридическое лицо сегодня имеют большие возможности для оформления кредита для бизнеса. Некоторые из предметов для залога:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- Недвижимость — коммерческая, апартаменты, квартира в собственности, доходные земли

- Оборудование для хозяйственной деятельности.

- Различные виды транспорта, спецтехника.

- Залог всего предприятия.

- Производственные цеха.

- Склады с сырьем, материалами, продукцией.

- Ценные бумаги.

Если разделить на две большие группы залог недвижимости для бизнеса, то предприниматель может оформить под залог имеющуюся у него собственность, либо приобретаемую площадку для дальнейшего развития бизнеса.

Приобретаемая недвижимость

Приобрести в кредит можно жилые помещения — квартиры, квартиры в таунхаусе, дома для постоянного проживания, а также нежилые помещения:

- склады;

- апартаменты;

- производственные офисы и проч.

На помещение оформляется обременение в пользу банка на весь период кредитования. Предприниматель не может продать кому-либо помещение, обменять его, — накладываются ограничения на сделки с недвижимым имуществом. По договоренности с банком он сможет сдать площадь в аренду.

Имеющаяся недвижимость

На имеющуюся коммерческую и жилую площадь выдают ссуды организациям и ИП не все банки, поскольку имеет значение тип недвижимости — коммерческая или жилая. Жилой дом или квартиру можно заложить банку как частное лицо, поскольку предложение для бизнеса с залогом жилого дома можно не так часто встретить на рынке.

С коммерческой недвижимостью проще. Банк берет под залог офис либо складские помещения при условии, что они ликвидны.

Взамен выдает ссуду заемщику, но она не должна быть больше стоимости недвижимости. Обычно выдают до 70% от стоимости помещения, чтобы застраховаться от случаев снижения цены на площадки либо банкротства клиента.

Кредит под залог коммерческой недвижимости без подтверждения доходов

При обращении за займом можно взять крупную сумму без справок о доходах в минимальные сроки. В данном случае финансовые риски кредитора покрываются объектом недвижимости, передаваемом в залог.

При этом требования к заемщику устанавливаются финансовой организацией самостоятельно, но есть общие условия, которым должен соответствовать потенциальный клиент:

- наличие гражданства РФ и постоянной регистрации на территории страны (в некоторых случаях в регионах присутствия кредитора);

- минимальный стаж от 3-х месяцев (при стандартном кредитовании от 6 месяцев);

- возраст от 18 лет (при обычных займах от 21-23 лет).

Основное отличие залогового кредитования — несмотря на отсутствие документов о доходе, ставка не повышается и сделка выгодна все ее участникам.

Процедура согласования и оформления кредита

Оформление кредита под залог квартиры (или другой недвижимости) производится в несколько этапов. Получить деньги срочно, за 1 день, не получится.

1 Выбор банка

Начинают оформлять сделку с выбора банка:

Если заявитель является постоянным клиентом банка, то ему в первую очередь следует обращаться в эту кредитную организацию. В других случаях, заемщик определяет кредитора, основываясь на следующих параметрах:

- какой процент скидки устанавливается банком от рыночной стоимости залога;

- максимальная сумма и срок кредитования;

- величина процентной ставки;

- возможность подать заявку онлайн;

- дополнительные расходы, комиссии;

- срок рассмотрения заявки;

- удобство погашения кредита: возможность погашения онлайн, наличие сети банкоматов в районе проживания или работы заемщика;

- отзывы о кредитной программе банка в Сети.

2 Изучение условий кредитования

Следующим этапом является изучение условий кредитования у конкретного кредитора.

Наиболее распространен залог квартиры, в которой никто не проживает, и никто не прописан. Если у заемщика имеется в собственности другое имущество, которые он желает заложить, ему потребуется предварительно согласовать возможность сделки с банком.

В целом условия кредитования являются стандартными. Они расположены на официальных сайтах банков.

Для изучения ежемесячной суммы погашения, полной стоимости сделки, клиент может воспользоваться специальным калькулятором, расположенным на интернет-странице. С его помощью можно рассчитать максимально возможную сумму кредита в зависимости от доходов заемщика, определиться со сроком кредитования.

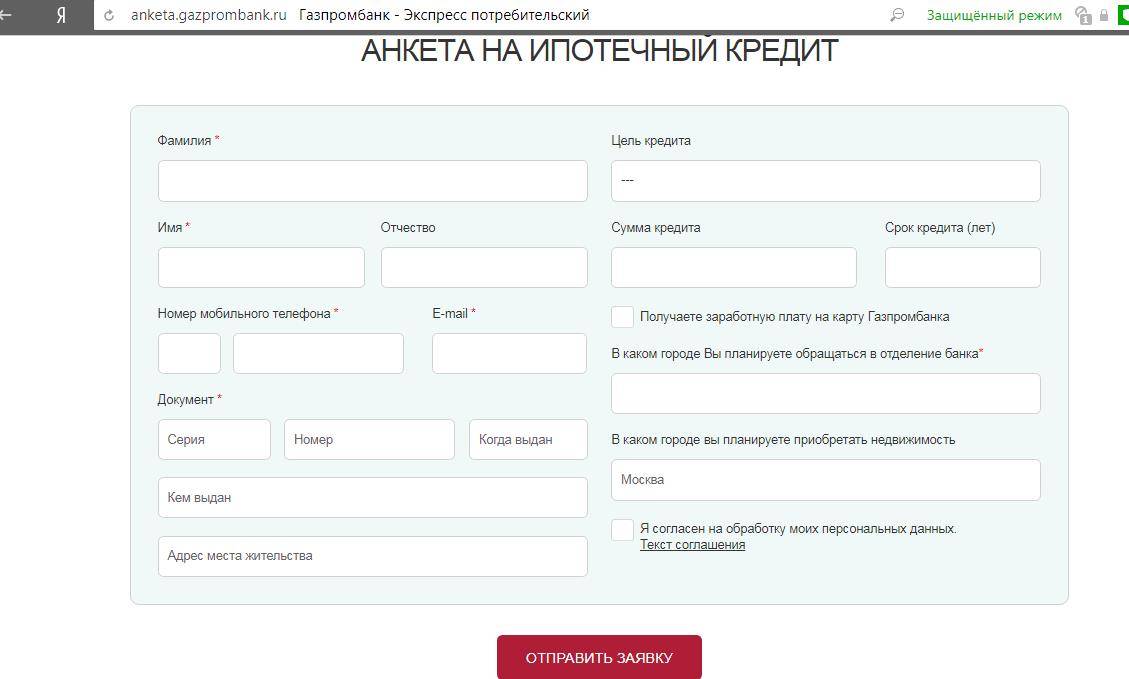

3 Заполнение анкеты-заявки

Далее потребуется заполнить анкету заявку. Сейчас это можно сделать не только в представительстве банка, но и через интернет.

Например, анкета-заявка от Газпромбанка:

Данный этап является самым ответственным. От полноты и правильности внесения данных зависит принятие банком решения. Если в заявке указываются недостоверные сведения или служба безопасности банка высказывает сомнение в их правдивости, в выдаче кредита будет отказано.

4 Сбор документов

В первую очередь потребуется заказать выписку из ЕГРН. Это можно сделать онлайн, или через официальный запрос в уполномоченных органах.

Далее следует собрать все требуемые документы по списку и произвести оценку рыночной стоимости имущества. Обычно банки принимают отчет от любой официально работающей оценочной компании, однако предварительно этот вопрос необходимо также согласовать с банком, чтобы у него не возникло сомнений относительно компетентности оценщика.

Дополнительно заемщик собирает документы на себя, супругу/га в соответствии требованиями кредитора.

5 Передача документов в банк на рассмотрение

Некоторые кредитные компании выносят предварительное решение о выдаче займа на основе сканированных копий документов. Поэтому собранный пакет просто прикрепляется к анкете-заявке и отправляется в банк через интернет.

Есть кредиторы, которые требуют предоставления оригиналов документов сразу при оформлении заявки. В этом случае заемщику придется сдать пакет непосредственно сотруднику кредитной организации.

Срок рассмотрения заявки от 5 до 10 рабочих дней. В это время могут быть затребованы дополнительные документы, выдвинуты требование предоставления поручительства или дополнительного залога и т. д.

После принятия банком решения о предоставлении кредита, заемщик официально оповещается об условиях кредитования. Срок действия решения в банках разный от 30 до 90 дней.

6 Страхование имущества

Клиенту до оформления кредитного договора потребуется застраховать имущество в компании, которую укажет банк. Часто в банках находятся представители страховщиков, поэтому сделка производится в день подписания договоров на выдачу кредита.

7 Подписание и регистрация договоров

В назначенный день, заемщик вместе с созаемщиками, поручителями, залогодателями (если имущество принадлежит третьему лицу) приходят в банк для подписания кредитного договора, договора залога, сопутствующих документов.

Договор залога передается на регистрацию.

8 Выдача кредита

После регистрации сделки в уполномоченных органах, производится непосредственно выдача денег на счет заемщика или дебетовую карту. Кредит предоставляется разово, проценты начисляются на остаток долга, оплата производится аннуитетными платежами.

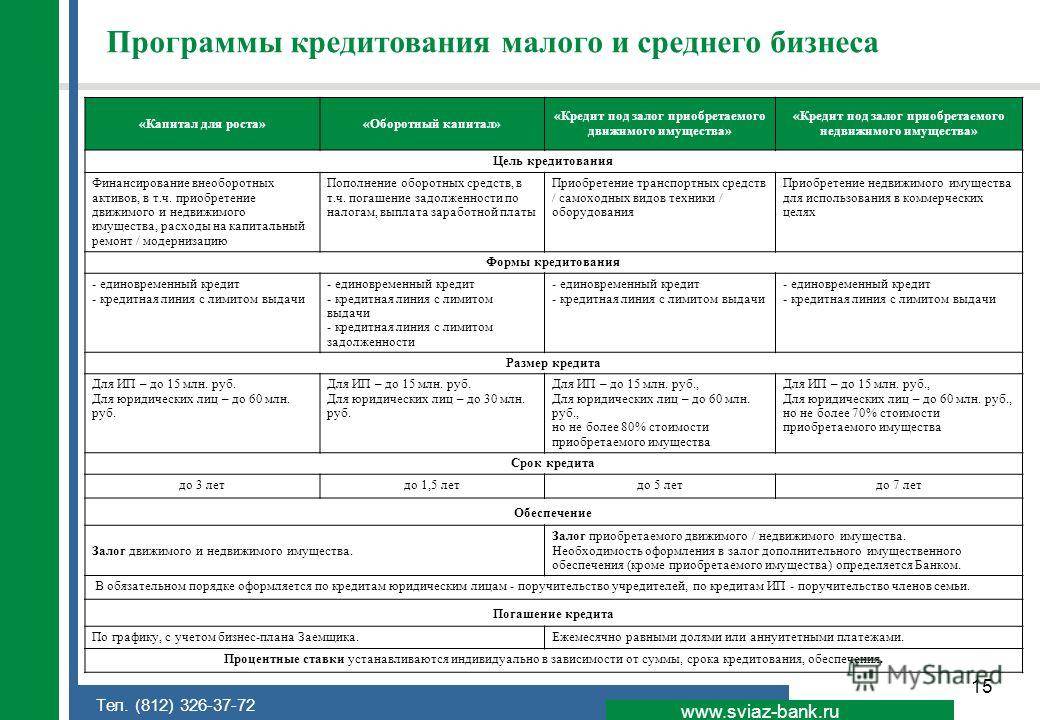

Цели получения кредита

У бизнесмена может быть несколько целей получения кредита:

- Для приобретения бизнеса под его залог.

- Для стартапа.

Кроме базовых целей заемщик может оформить ссуду для пополнения оборотных средств без залога, для оплаты срочных платежей или выполнения обязательств. Есть и инвестиционные программы, предполагающие покупку нового оборудования, специальной техники, недвижимости, например, складских помещений и др.

Присутствуют в кредитной линейке и программы рефинансирования ссуд, например, если есть задолженности перед банками или лизинговыми фирмами. Рефинансирование можно провести и для оборотных кредитов. Далее подробнее о целях кредитования для бизнеса.

Под залог покупаемого бизнеса

Схема кредитования следующая — заемщик желает приобрести для бизнеса какие-либо объекты (недвижимость, оборудование, технику, транспорт, ценные бумаги, гарантии субъектов РФ либо муниципалитета и др.). Банк выдает средства на приобретение товара при условии, что оно отвечает требованиям, ликвидно.

На объект накладывается обременение, которое оформляется в регистрационной палате. На весь период кредитования правами на объект обладает банк. При исполнении обязательств заемщиком после погашения долга права перейдут ему. Он станет полноправным собственником.

Но банками предусмотрены программы не только с залогом товаров. Есть программы для запуска нового дела. Далее подробно о них.

Кредит под новый бизнес

Такой кредит может быть выдан на следующие цели:

- на инвестиции в новые и текущие направления деятельности бизнесмена путем вливаний средств во внеоборотные и оборотные активы;

- на любые цели с залогом покупаемого объекта недвижимости или имущества в собственности;

- на строительство;

- на рефинансирование сторонних займов, которые были оформлены для инвестиций либо проектного вливания средств в одно из направлений деятельности заемщика, либо нового для него вида деятельности.

Для такого типа кредита можно найти предложения с увеличенным сроком кредитования и крупным размером ссуд. Но срок ведения дела может быть увеличен — банк примет заявку, если бизнесмен ведет дело более года.

Условия, на которых выдается кредит под залог недвижимости

Для любого кредитного продукта, в том числе и для ссуды с залогом в виде жилья, устанавливается ряд условий. Представлены они такими параметрами, как:

- годовая ставка,

- сумма, на которую может рассчитывать клиент,

- период кредитования и т.д.

Общие условия

В Тинькофф банке ссуда под залог недвижимого имущества выдается на следующих общих условиях:

- название программы – «Кредит наличными»,

- тип кредитования – потребительская ссуда,

- заемные деньги предоставляются без указания цели их получения, то есть тратить можно по своему усмотрению,

- кредит выдается с обеспечением в виде недвижимого имущества. При этом право собственности остается закрепленным за заемщиком,

- жилье, переданное в залог, можно добровольно застраховать,

- ссуда выдается в российских рублях путем перечисления на счет заемщика,

- оформление в дистанционном порядке.

Процентная ставка

Размер платы за использование заемных денег будет зависеть от выбранного тарифа. Тут возможны следующие варианты:

- От 6,9 до 30% — по тарифному плану КНЗ 3.15,

- От 9 до 50% — тарифный план КНЗ 3.16.

Для каждого заемщика годовая ставка устанавливается на основании индивидуальных параметров. Кроме того, она может быть увеличена еще на 5 процентных пунктов в следующих случаях:

- отказ от участия в программе страхования,

- прекращение договора залога до полного закрытия задолженности по кредиту,

- невыдача закладной либо признание ее недействительной,

- непредставление договора страхования, защищающего от рисков утраты и повреждения заложенного имущества.

Доступные суммы

По такой программе кредитования максимальная доступная сумма может достигать 15 000 000 рублей. Однако для каждого заемщика эта величина будет разной.

При определении размера доступной суммы кредита для конкретного заявителя, Тинькофф банк принимает во внимание следующие факторы:

- рыночную стоимость заложенного жилья,

- платежеспособность заемщика,

- уровень текущей долговой нагрузки и т.д.

Сроки кредитования

По программе кредитования под залог недвижимости предусмотрены достаточно комфортные сроки погашения задолженности. Минимальный период составляет 3 месяца, а максимальный – 15 лет.

СПРАВКА. Также заемщик может в процессе погашения ссуды уменьшить или увеличить срок кредитования. К примеру, при частичном досрочном погашении он может сократить этот период. Увеличение допускается в случае возникновения проблем с внесением ежемесячных выплат (если банк даст добро, то тогда их сумма автоматически уменьшится).

Пример и расчет

Порядок расчета выплат при оформлении ссуды под залог квартиры можно отразить на конкретном примере.

Допустим, банк одобрил заемщику кредит на следующих условиях: сумма – 5 000 000 рублей, срок погашения – 10 лет, ставка – 6,5% (так как клиент оплатил страховку).

В приведённом примере получатся следующие суммы:

- ежемесячный платеж – 56 774 рублей,

- начисленные проценты (за весь период кредитования) – 1 812 879 рублей,

- общая выплата – 6 812 879 рублей.

Отделения и банкоматы Экспобанка в Москве

Дополнительный офис «На Валовой» | Отделение | г. Москва, ул. Валовая, д. 6 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 18.00, перерыв с 14.15 до 15.00 Обслуживание юридических лиц: пн.-пт. с 09.00 до 18.00, перерыв с 14.15 до 15.00 | 8 (800) 500-07-70 |

Дополнительный офис «БЦ «Малая Дмитровка» | Отделение Банкомат | г. Москва, ул. Малая Дмитровка, д. 20 На карте | Обслуживание физических лиц: пн.-чт. с 09.30 до 19.00 пт. с 09.30 до 18.00 Касса: пн.-чт. с 10.00 до 19.00, перерыв с 14.30 до 15.00 пт. с 10.00 до 18.00, перерыв с 13.30 до 14.00 Обслуживание юридических лиц: пн.-чт. с 09.00 до 18.00 пт. с 09.00 до 17.00 Касса: пн.-чт. с 10.00 до 16.30, перерыв с 14.30 до 15.00 пт. с 10.00 до 15.30, перерыв с 13.30 до 14.00 | +7 (495) 231-11-59 |

Самообслуживание | Банкомат | г. Москва, ул. Солянка, д. 15 На карте | пн.-пт. с 09.00 до 18.00 |

Похожие потребительские кредиты под залог имущества в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Обеспечениеи подтверждениеменьше требованийбольше требований | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|

от 3 % ежемес. платеж от 233 €переплата от 44 € | залогпоручительствоподтверждение дохода | Страхование имущества, передаваемого в залог Наличными / На счет Стаж работы от 2 лет – общий трудовой стаж | Оформитьв отделении банка | ||

| Все о кредите | |||||

Нужны только паспорт и СНИЛС | от 6,9 % ежемес. платеж от 17 296 ₽переплата от 7 553 ₽ | залогпоручительствоподтверждение дохода | На карту | Отправитьзаявку в банк | |

| Все о кредите | |||||

8,69 % ежемес. платеж 17 461 ₽переплата 9 538 ₽ | залогпоручительствоподтверждение дохода | Страхование предмета залога Наличными / На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 8,9 % ежемес. платеж от 17 481 ₽переплата от 9 772 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 8,9 % ежемес. платеж от 17 481 ₽переплата от 9 772 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

9 % ежемес. платеж 17 490 ₽переплата 9 883 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества Наличными / На счет | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,7 % ежемес. платеж от 17 555 ₽переплата от 10 663 ₽ | залогпоручительствоподтверждение дохода | Страхование имущества, принимаемого Банком в залог на весь срок кредита На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,99 % ежемес. платеж от 17 582 ₽переплата от 10 986 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

10,2 % ежемес. платеж 17 601 ₽переплата 11 221 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты и повреждения Наличными Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

10,4 % ежемес. платеж 17 620 ₽переплата 11 444 ₽ | залогпоручительствоподтверждение дохода | Страхование рисков утраты и повреждения закладываемой недвижимости На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10,5 % ежемес. платеж от 17 629 ₽переплата от 11 556 ₽ | залогпоручительствоподтверждение дохода | Страхование передаваемого в залог недвижимого имущества от рисков утраты и повреждения На счет / На карту Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

10,9 % ежемес. платеж 17 667 ₽переплата 12 004 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты и повреждения На счет / На карту Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

10,99 % ежемес. платеж 17 675 ₽переплата 12 104 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты или повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 11 % ежемес. платеж от 17 676 ₽переплата от 12 115 ₽ | залогпоручительствоподтверждение дохода | Страхование предмета залога при сумме кредита от 1 500 000 руб. На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 11,4 % ежемес. платеж от 17 713 ₽переплата от 12 564 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

11,9 % ежемес. платеж 17 760 ₽переплата 13 124 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

11,99 % ежемес. платеж 17 768 ₽переплата 13 225 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты или повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

12 % ежемес. платеж 17 769 ₽переплата 13 237 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12 % ежемес. платеж от 17 769 ₽переплата от 13 237 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения, личное страхование На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

13 % ежемес. платеж 17 863 ₽переплата 14 361 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты и повреждения На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите |

Этапы и нюансы

Сам процесс оформления кредита состоит из нескольких этапов. Рассмотрим их подробнее:

- Вы выбираете подходящую банковскую организацию, посещаете ее офис и оставляете заявку на кредит. Кстати, сейчас большинство банков предоставляет услугу подачи заявки в режиме онлайн, что экономит время.

- Ваша заявка рассматривается, по ней выносится решение.

- Если решение положительное, кредитор оценивает недвижимость, которую вы передаете в залог.

- Вы и кредитор подписываете договор, после чего на ваш счет перечисляются средства.

- Вы получаете на руки график платежей, согласно которому делаете перечисления.

Что касается некоторых подводных камней, то они, безусловно, есть. К примеру: прежде чем предоставить кредит, специалисты отдела безопасности банка могут проверить вас или учредителя бизнеса на наличие судимости, что может послужить поводом для отказа в кредитовании.

Обязательно проверяется состояние счетов, которые открыты в других банках. Поэтому в анкете указывайте счета, которые есть, и те, которыми давно не пользуетесь. Еще один нюанс: проверка юр. адреса. Если по вашему адресу зарегистрировано большое количество других компаний, в кредитовании вам откажут.

Нюансы получения кредита с залогом коммерческой или нежилой недвижимости

Получая кредит под залог коммерческого или нежилого помещения, следует учитывать нюансы данного типа сделки:

- нелецевой вид кредитования — выдаваемые заемные средства могут быть расходованы на любые цели, потому что они выдаются под залог имущества, а не на его приобретение (кроме Россельхозбанка);

- максимальное снижение риска неуплаты долга — в отличие от других типов кредитования у кредитора имеется гарантия возврата, так как в ином случае недвижимость будет отчуждена и реализована;

- длительный срок кредита — как при ипотеке;

- отсутствие требований о поручительстве;

- быстрое рассмотрение заявки — денежные средства можно получить в течение 1-3 дней после обращения, а при подаче заявки брокерам, например, в Легко-Залог — в тот же день.

Таким образом, предоставление коммерческого либо нежилого объекта недвижимости в залог — это удобный способ для физического лица получить крупную сумму легко и на выгодных условиях. Небольшой список документов, который нужно подготовить для сделки позволяет сделать оформление максимально быстрым и удобным.

Где еще взять кредита на бизнес под залог недвижимости

Ссуды для индивидуальных предпринимателей и представителей малого бизнеса можно оформить в legko-zalog.com. Вот какие условия предлагаются заемщикам:

- в залог оформляется коммерческая недвижимость или жилая, включая апартаменты, дома с землей, квартиры;

- можно получить ссуду до 100 млн р.;

- срок погашения до 30 лет;

- ставка в рамках акции от 7.5% годовых, базовая ставка от 9% в год;

- размер кредита до 90% от стоимости помещения.

Подавать заявку можно как ИП, физическое или юридическое лицо. Недвижимость должна находиться на территории Московской области, Москвы, Санкт-Петербурга или Ленинградской области.

Недвижимость должна быть в полной или частичной собственности заявителя. Рассматриваются заявки от лиц старше 18 лет. Погасить ссуду нужно до наступления 79 лет.

Не требуется привлекать к сделке поручителей. По программе предусмотрен перезалог и займ до продажи. Нет предоплаты. Аванс вносится до 60% от стоимости имущества.

Документы, требования

Комплект документов для заявки включает:

- Заявление на кредит

- Учредительные документы индивидуального предпринимателя или юридического лица

- Финансовая отчетность: бухгалтерский баланс, документы о прибыли и убытках, данные от управления, декларации о доходах.

Для кредита с залогом предоставляется дополнительно пакет документов на объект обременения. Он меняется в зависимости от типа залога. Но понадобится договор купли-продажи либо другие документы о получении имущества. Прилагаются документы о праве на собственность вместе с поэтажных планом, входящим в техпаспорт.

Вот какие требования выдвигают кредиторы для заемщиков, планирующих получить кредит для бизнеса под залог:

- для малого и среднего бизнеса выручка должна составлять не более 400 млн р. в год;

- владелец бизнеса является резидентом России;

- срок существования бизнеса не менее трех месяцев, в некоторых банках не менее полугода.

Требования к бизнесу тоже могут изменяться в зависимости от политики кредитору, к которому обращается заявитель. Выше были приведены общие требования и документы, необходимые в большинстве крупных банках.

Максимальный возраст собственника бизнеса — не более 70 лет на момент погашения ссуды (если заявку подает ИП).

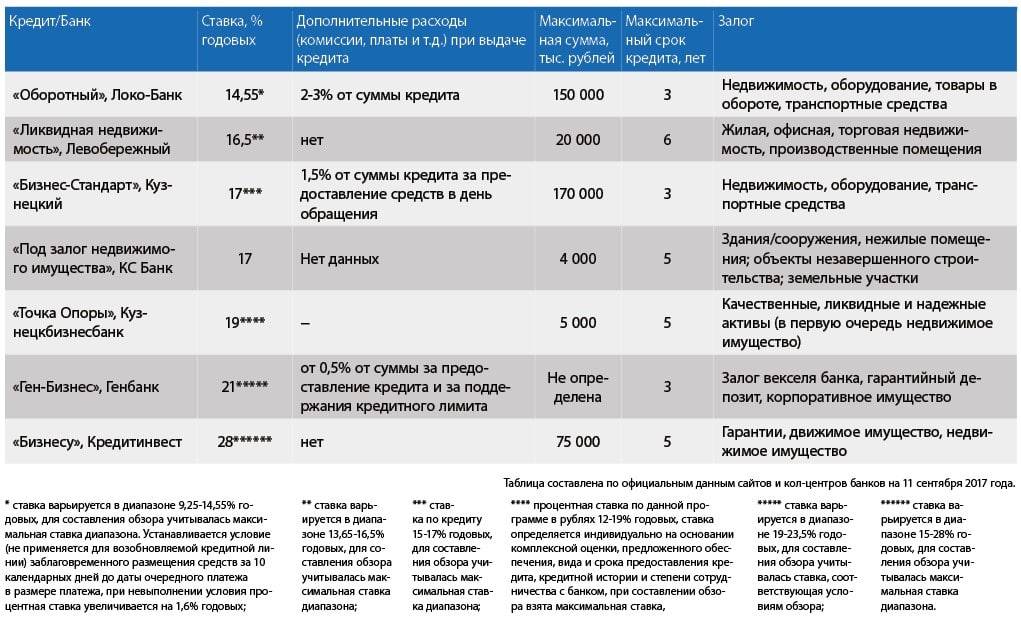

Топ-6 организаций, чтобы получить кредит под залог коммерческой недвижимости

Взять кредит под залог коммерческой недвижимости можно в банке, но количество предложений будет ограниченным. Также можно обратиться к кредитным брокерам, предлагающим быстрое решение за минимальное время или в консалтинговые компании. Ниже представлены 6 финансовых организаций, в которых оформляются кредиты под залог коммерческой недвижимости.

| Название банка | Возможная сумма | Процентная ставка | Сроки |

БЖФ банк | до 20 млн. рублей | от 12,49% | до 20 лет |

Россельхозбанк | до 200 млн. рублей | от 8% | до 15 лет |

Совкомбанк | до 30 млн. рублей | от 11,9% | до 10 лет |

РКБ | до 10 млн. рублей | от 9,9% | до 10 лет |

| ЛионКредит | До 200 млн. рублей | от 10,2% | до 35 лет |

Легко-Залог | до 100 млн. рублей | от 7,5% | до 30 лет |

Чтобы сделать оптимальный выбор, необходимо детально изучить все кредитные предложения.

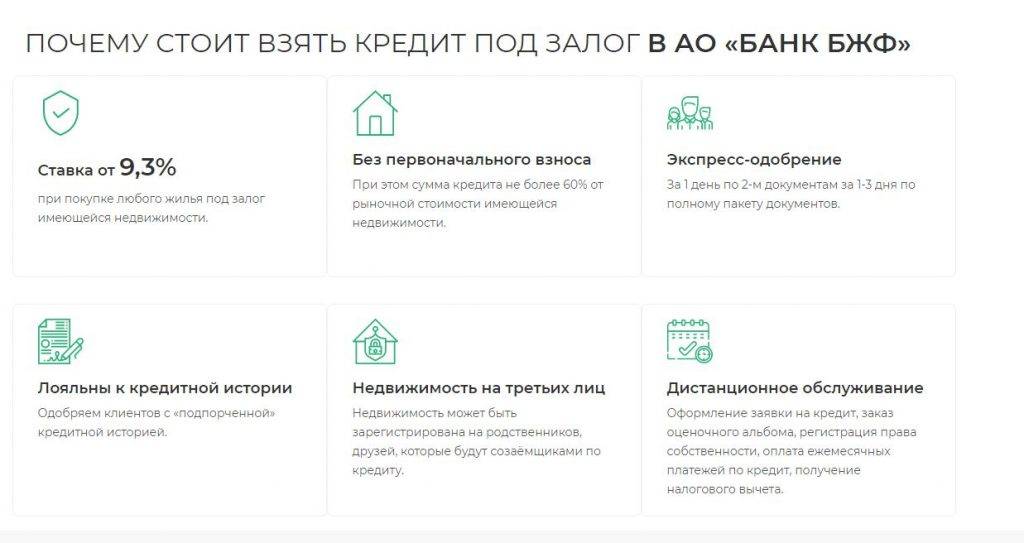

БЖФ банк

Здесь можно взять займ до 20 млн. рублей без подтверждения дохода (до 70% от стоимости залогового коммерческого объекта) под залог недвижимости, расположенной в Москве и области, Санкт-Петербурге и Ленинградской области. Для других городов, в которых имеется представительство банка, максимальная сумма кредита уменьшается до 10 млн. рублей.

Выдает кредиты под залог коммерческой недвижимости физическим лицам в возрасте от 21 года до 65 лет на дату полной выплаты долга. Наличие российского гражданства обязательно.

Россельхозбанк

Оформляет займы под залог нежилых помещений физическим лицам как отдельный вид ипотеки. На выданные в кредит денежные средства можно приобрести:

- здание или сооружение нежилого типа, расположенное на участке, принадлежащем продавцу на праве собственности не менее 1-го года либо используемого по договору аренды, срок которой заканчивается не раньше, чем через 2 месяца после полной выплаты долга;

- нежилые помещения, расположенные в зданиях как жилого, так и нежилого фонда (требований к наличию права собственности на участок, на котором они расположены, не имеется).

Взять такой кредит можно только на 8 лет, но можно оформить дополнительные льготные условия на первый год выплат.

Максимальная сумма — 200 млн. рублей, не более 80% от рыночной стоимости объекта обременения.

Совкомбанк

Самый лояльный банк, в котором можно под залог коммерческой недвижимости быстро получить кредит без подтверждения дохода.

Выдает до 30 млн. рублей — не более 60% от рыночной стоимости объекта.

Срок кредита определяется возрастом заемщика, на момент полной выплаты ипотеки ему должно быть не более 85 лет (минимальный возрастной порог — 20 лет).

Главное преимущество — рассматривает заявки на кредит в 74-х регионах, что является максимальным показателем среди банков, выдающих займы под коммерческую недвижимость.

РКБ

Консалтинговая компания, сопровождающая сделку по оформлению кредита под залог нежилой недвижимости до момента получения физическим лицом требуемой суммы. Работает с крупнейшими банковскими учреждениями, в том числе, со Сбербанком, ВТБ, Газпромбанком и т.д.

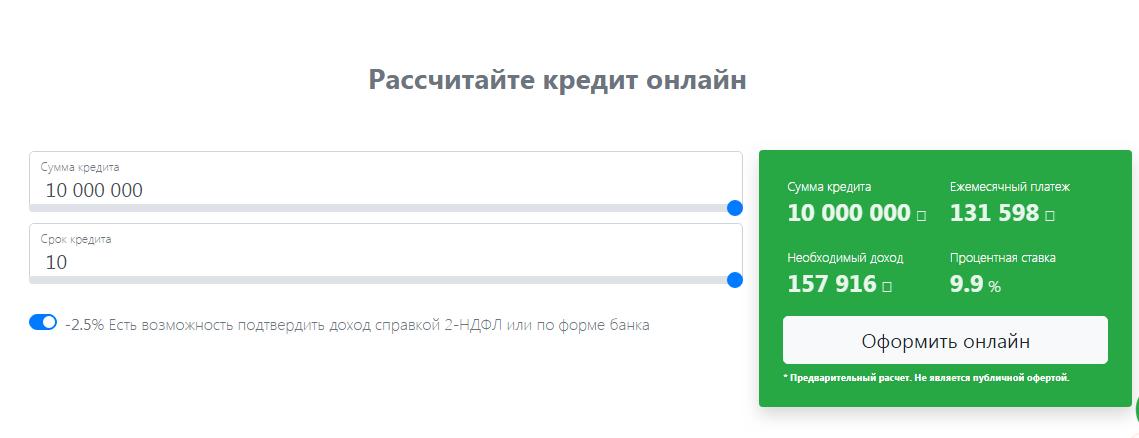

Принимает предварительное решение сразу в день обращения. Предоставляет возможность взять ипотеку без подтверждения доходов, но если представить справку 2-НДФЛ либо по форме банка, размер ставки уменьшиться на 2,5%.

Перед подачей заявки можно сделать предварительные расчеты сразу на сайте РКБ.

ЛионКредит

Брокерская компания, оказывающая помощь в оформлении ипотеки без подтверждения доходов.

Требования к заемщику минимальные:

- возраст 2106 лет;

- наличие гражданства РФ;

- личный паспорт;

- наличие стажа от 3-х месяцев на текущем месте работ.

Можно получить одобрение по займу даже если кредитная история не является идеальной и уже получены отказ в других финансовых организациях.

Легко-Залог

Одно из самых выгодных предложений для оформления кредита под залог нежилого помещения, расположенного в Москве или области, Санкт-Петербурге либо в Ленинградской области.

В качестве объекта обременения рассматривает любой тип недвижимости, в том числе, коммерческую.

Выдает до 100 млн. рублей, при этом объем заемных средств может достигать до 90% от рыночной стоимости объекта залога.

Для получения нужной суммы потребуется только заполнить простую форму и отправить заявку. Денежные средства будут выданы уже в день обращения.

Процедура получения кредита под залог недвижимости

Как и любой другой вид кредитования, этот вариант получения денежных средств состоит из нескольких стадий. Самое первое, что необходимо сделать потенциальному заемщику, это подать заявку в соответствующую финансовую организацию. Для этого необходимо ознакомиться со всеми возможными предложениями и выбрать самый оптимальный вариант. Например, довольно выгодные условия предлагает банк Тинькофф, Зенит, Восточный и многие другие.

После того, как анкета будет направлена в банк для принятия решения, заёмщику необходимо дождаться ответа кредитной организации. Как правило, заявки на получение крупной суммы рассматривают от 3 до 5 дней. Если решение принято в пользу клиента, ему необходимо обратиться в банк с полным пакетом документов:

- документация по заемщику;

- документация по объекту недвижимости, которое передается в залог.

Особое внимание необходимо уделить сбору бумаг по залоговому имуществу. Основной упор при рассмотрении заявки уделяется именно документам на недвижимое имущество

Банку необходимо оценить насколько ликвидна данная квартира, оценить ее примерную рыночную стоимость и т.д. Именно поэтому на принятие решения отводится несколько дней. Данные о заемщике отходят на второй план, поэтому кредитор может закрыть глаза на некоторые погрешности в кредитной истории. Иногда банк может запросить у клиента проведение независимой оценки квартиры, для выявления ее рыночный стоимости. Данная процедура выполняется за счет клиента в любой независимой оценочной компании

Основной упор при рассмотрении заявки уделяется именно документам на недвижимое имущество. Банку необходимо оценить насколько ликвидна данная квартира, оценить ее примерную рыночную стоимость и т.д. Именно поэтому на принятие решения отводится несколько дней. Данные о заемщике отходят на второй план, поэтому кредитор может закрыть глаза на некоторые погрешности в кредитной истории. Иногда банк может запросить у клиента проведение независимой оценки квартиры, для выявления ее рыночный стоимости. Данная процедура выполняется за счет клиента в любой независимой оценочной компании.

Также заемщик и объект недвижимости должны отвечать минимальным требованиям банка. Если по клиенту здесь все понятно – возраст не менее 21 года, официальный доход, постоянная регистрация на территории РФ и т.д., то к недвижимости немного иные требования.