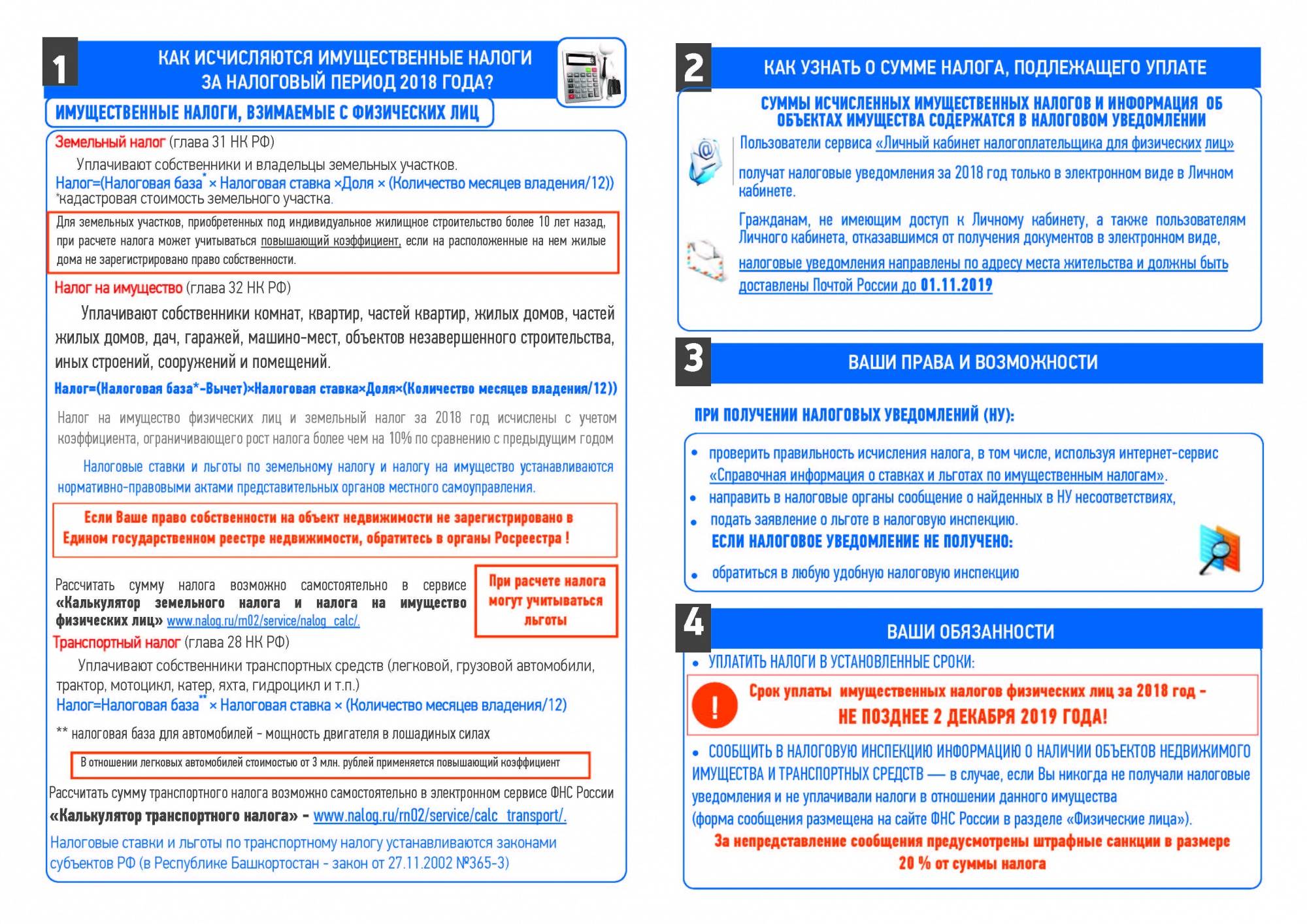

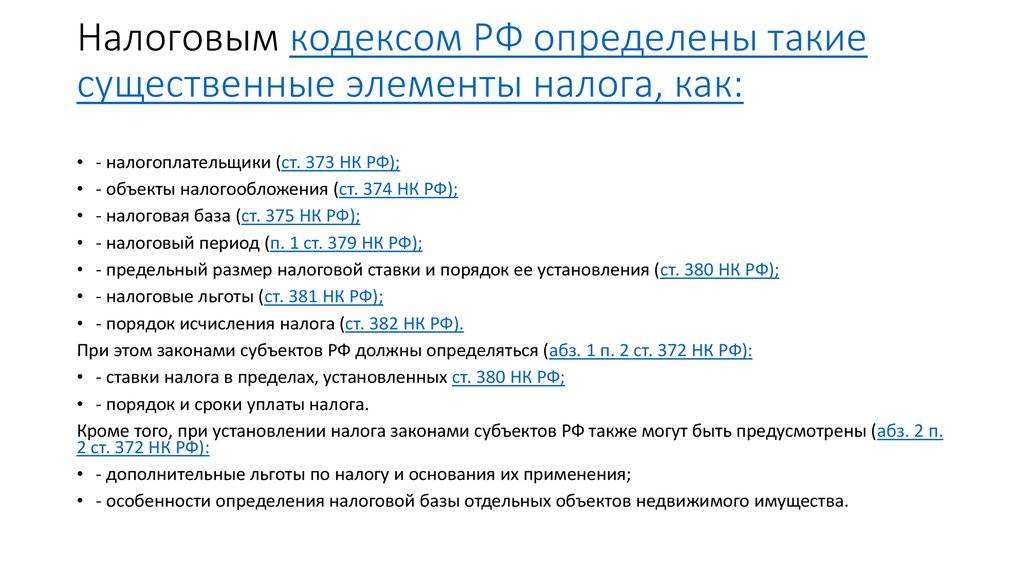

Какое имущество подлежит обложению

Прежде всего, следует уяснить, что каждый субъект РФ вправе снимать сборы с граждан или организаций за то имущество, которое располагается на их территории. Им может быть:

- дачная постройка;

- таунхаус;

- коттедж;

- квартира в многоквартирном доме;

- недвижимость в виде комплексной постройки;

- комната в многоквартирном здании;

- жилые дома на земельных участках

- гараж;

- недостроенное здание;

- площадка для хранения и содержания авто;

- строение другого типа.

Не берут денег за имущество, которое для жителей дома многоквартирного является общим. Нужно сказать, что некоторые из них даже не знают, что владеют некоторой его частью. Речь идет, например, о лестницах, площадках между этажами и т.д.

Помимо указанного выше перечня, обложению отчислением подлежат объекты, представленные в льготном перечне, установленном законом. Это:

- земельные площади, водоемы т.п.;

- имущество, являющееся собственностью государственных учреждений по праву управления оперативного характера;

- относящиеся к ценностям страны наименования культуры, искусства или исторические памятники;

- относящиеся к эксплуатации ядерных материалов установки, а также пункты для содержания веществ, источающих радиационное излучение.

Освобождено было от обсуждаемой разновидности отчислений в пользу государства в 2013 году имущество движимое — мотоциклы, автомобили

Правила оформления

Чтобы претендовать на льготную схему обложения налогом важно соблюдать следующие этапы:

- Подтвердить статус юридического лица, имеющего право на льготу, согласно законодательному документу (например, подтвердить статус можно, предоставив документ, подтверждающий, что компаний занимается разработкой инновационного продукта с целью в дальнейшем выбросить товар на рынок для массового производства).

- Подтвердить факт того, что имущество на балансе юрлица входит в перечень необлагаемого (например, имущество принадлежит обществу слепых).

- Предоставить в налоговый орган документы, подтверждающие владение имуществом.

- Написать заявление установленного образца.

- Выполнить дополнительные требования налоговиков.

Важно своевременно предоставить документы в том периоде, за который организация хочет получить льготные условия.

Что может являться объектом налогообложения

Для данного налога в качестве объекта налогообложения выступает недвижимое или движимое имущество, если оно в соответствии с правилами бухучета учтено в балансе как основное средство. При этом в перечень входит и имущество, которое передано другим лицам на некоторое время:

- во временное владение или пользование;

- в управление или пользование на доверии;

- в совместное пользование.

В соответствии с Гражданском кодексом (ст. 130), к недвижимости относятся такие объекты, перемещение которых в принципе невозможно или это нельзя сделать без несоразмерного ущерба для них (земельные участки, недра, здания, строения, сооружения и проч.). Кроме этих очевидных объектов, к недвижимости закон относит космические объекты, а также суда – воздушные, морские и внутреннего плавания.

Однако следует учитывать при этом, что в сфере недвижимого имущества земля, водные объекты, другие природные ресурсы и объекты, на которых проходит воинская служба, налогом на имущество не должны облагаться, хотя и входят в состав основных средств. По ним не проводится расчет суммы налога на имущество.

К движимому имуществу закон относит все вещи, которые не входят в категорию недвижимых. Но налогом на имущество облагаются лишь те объекты, которые учитываются в бухгалтерском балансе как основные средства.

Стоимость имущества, полученного не путем покупки

Первоначальной стоимостью имущества, полученного в счет вклада в уставный капитал банка, является согласованная учредителями (участниками) денежная оценка данного имущества, если иное не предусмотрено законодательством Российской Федерации.

В случае совместного использования активов в рамках совместной деятельности в объект налогообложения организация включает числящиеся на ее балансе совместно используемые основные средства.

Стоимость имущества подлежит включению в налоговую базу по налогу на имущество вплоть до момента его исключения из состава объектов основных средств по установленным Порядком основаниям.

Учредитель доверительного управления признается налогоплательщиком в отношении имущества, переданного в доверительное управление. Он самостоятельно исчисляет налоговую базу исходя из стоимости переданного в доверительное управление имущества и имущества, приобретенного в результате этой деятельности (см. Письмо Минфина России от 14.02.2006 N 03-06-01-04/33). Доверительный управляющий не является налогоплательщиком по имуществу, переданному ему в доверительное управление. НК РФ также не предусмотрено представление налоговой декларации доверительным управляющим за учредителя управления (Письмо Минфина России от 02.08.2005 N 07-05-06/216).

Напомним, что этот же принцип в полной мере применялся до 1 января 2008 г. в отношении имущества, переданного в паевой инвестиционный фонд (см. Письмо Минфина России от 19.07.2004 N 03-06-06/85). При этом каждый учредитель паевого фонда уплачивал данный налог исходя из своей доли в общем имуществе, составляющем инвестиционный фонд. На сегодня внесены изменения в п. 1 ст. 374 и ст. 378 НК РФ (Федеральным законом от 24.07.2007 N 216-ФЗ), из которых следует, что имущество ПИФ не является объектом налогообложения, поскольку согласно ст. 10 Федерального закона от 29.11.2001 N 156-ФЗ “Об инвестиционных фондах” ПИФ не является юридическим лицом. Ценные бумаги (в том числе именные ценные бумаги (инвестиционные паи), удостоверяющие долю его владельца в праве собственности на общее имущество, составляющее ПИФ), учет которых по правилам бухгалтерского учета ведется в составе финансовых вложений, на основании положений п. 1 ст. 374 НК РФ не являются объектом налогообложения налогом на имущество организаций. Поэтому с 1 января 2008 г. налог на имущество организаций за имущество, составляющее ПИФ, ни учредители ПИФ, ни доверительный управляющий, который ведет отдельный баланс по деятельности, связанной с доверительным управлением ПИФ, не уплачивают, поскольку указанный отдельный баланс не является балансом организации (Письма Минфина России от 18.04.2008 N 03-05-05-01/22, от 20.11.2007 N 03-05-06-01/133, от 26.11.2007 N 03-05-06-01/136).

Владение и пользование организацией имуществом, являющимся предметом концессионного соглашения, учитываемым обособленно от имущества, являющегося собственностью концессионера, не приводили до 1 января 2009 г. к появлению у организации (концессионера) объекта обложения налогом на имущество организаций в отношении имущества, не являющегося его собственностью (имущества, переданного по концессионному соглашению) (см. Письмо Минфина России от 19.01.2006 N 03-06-01-04/06). Перечень недвижимого имущества, отнесенного к объектам концессионного соглашения, установлен ст. 4 Федерального закона от 21.07.2005 N 115-ФЗ “О концессионных соглашениях” (далее – Закон N 115-ФЗ).

При этом необходимо иметь в виду, что в соответствии с п. 16 ст. 3 Закона N 115-ФЗ объект концессионного соглашения и иное передаваемое концедентом концессионеру по концессионному соглашению имущество отражаются на балансе концессионера, обособляются от его имущества. В отношении таких объекта и имущества концессионером ведется самостоятельный учет, осуществляемый им в связи с исполнением обязательств по концессионному соглашению, и производится начисление амортизации таких объекта и имущества.

В то же время следует обратить внимание, что ст. 381 НК РФ, а также региональными законами о налоге на имущество организаций по некоторым из указанных выше видов имущества установлены налоговые льготы (например, в п

11 ст. 381 НК РФ – в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи). Следовательно, концессионер будет вправе использовать льготы по налогу на имущество организаций, если указанное имущество будет передано ему по концессионному соглашению.

Таким образом, с 1 января 2009 г. за имущество, переданное по концессионному соглашению в управление, налог уплачивает концессионер.

Первоначальная и остаточная стоимость имущества

При формировании остаточной стоимости основных средств следует иметь в виду, что п. 1.6 Приложения 10 Порядка определено, что первоначальной стоимостью имущества, приобретенного за плату, в том числе бывшего в эксплуатации, признается сумма фактических затрат кредитной организации на приобретение, сооружение (строительство), создание (изготовление) и доведение до состояния, в котором оно пригодно для использования. При этом установлено, что конкретный состав затрат на сооружение (строительство), создание (изготовление), приобретение имущества (в том числе сумм налогов) определяется в соответствии с законодательством Российской Федерации, в том числе нормативными актами Минфина России.

В этой связи важны разъяснения, данные в Письме Минфина России от 26.11.2008 N 03-05-05-01/70, о правомерности применения кредитной организацией п. 5 ст. 170 НК РФ в части налога на добавленную стоимость. Минфин России разъяснил, что согласно п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ. При этом в соответствии с п. 5 ст. 170 НК РФ банки имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная банком по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Поэтому в случае закрепления в учетной политике кредитной организации для целей ведения бухгалтерского учета способа формирования первоначальной стоимости основных средств в соответствии с нормами п. 5 ст. 170 НК РФ суммы НДС по приобретенным основным средствам в первоначальной стоимости не учитываются, а включаются в затраты при исчислении налога на прибыль организаций и, следовательно, не учитываются при исчислении налоговой базы по налогу на имущество организаций.

Примечание. Банки, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами Банка России, регулирующими бухгалтерский учет в кредитных организациях, самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Порядок уплаты авансовых налоговых платежей

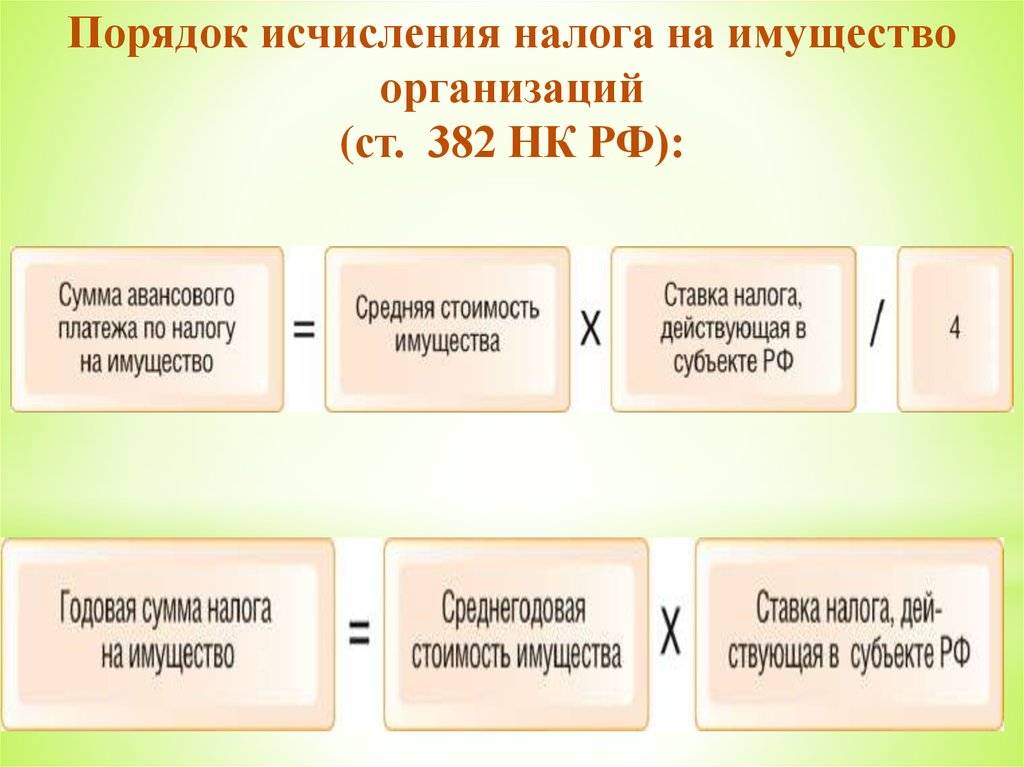

Организация самостоятельно рассчитывает размер налоговых выплат по следующим формулам: Размер налога за налоговый период = налоговая ставка * налоговая база.

В подсчете налоговых платежей просто допустить ошибку. Особенно, если у вас есть имущество в разных субъектах РФ и их регламент отличается друг от друга. Обратитесь за помощью к специалисту.

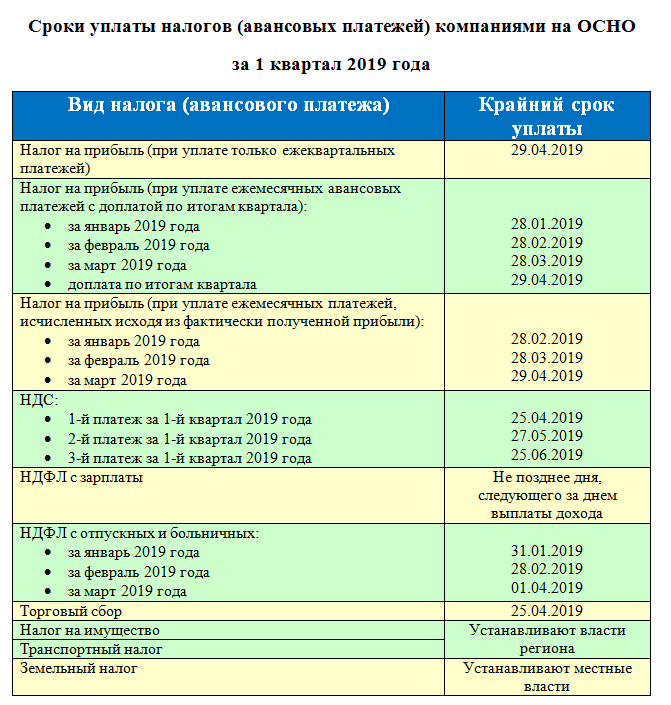

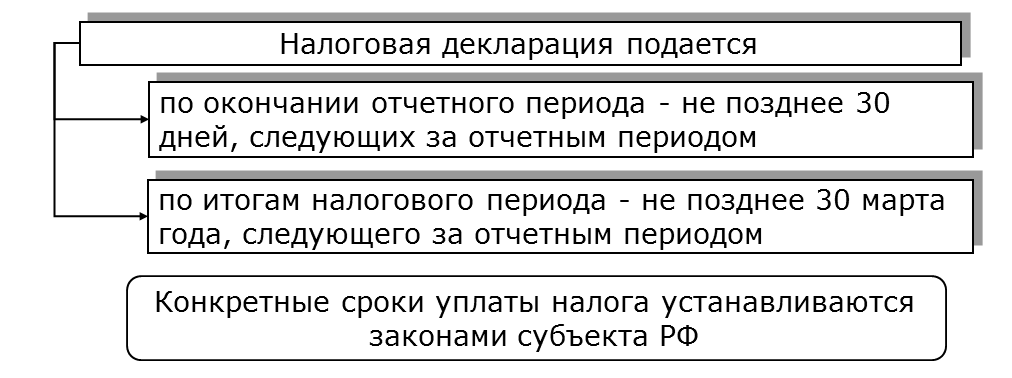

Если организация имеет собственность в разных регионах, она должна определить сбор за объект владения по правилам области, в которой он находится. Оплатить сбор необходимо по утвержденному там порядку. Компании должны в конце каждого отчетного и налогового периода передавать в ИФНС декларацию и расчеты по авансовым платежам. Подсчеты предоставляются до 30 числа апреля, июля и октября. Декларация подается до 30 марта следующего года.

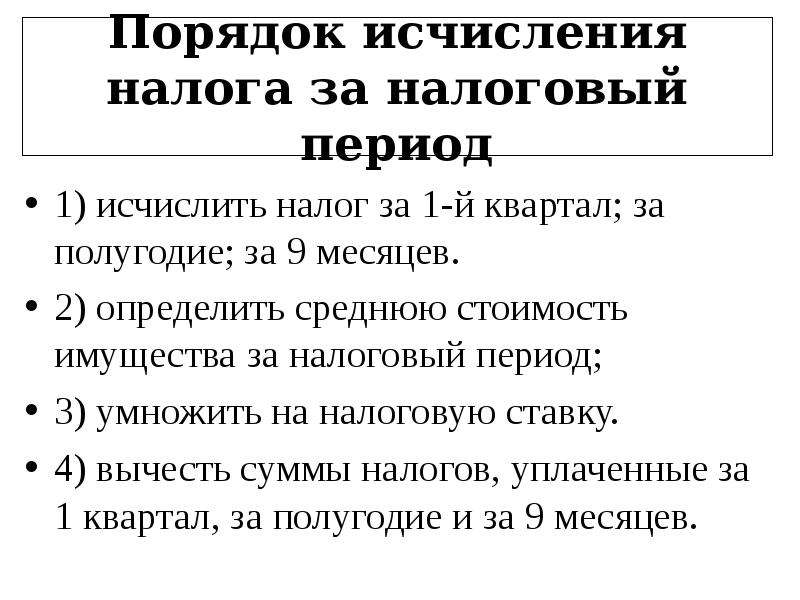

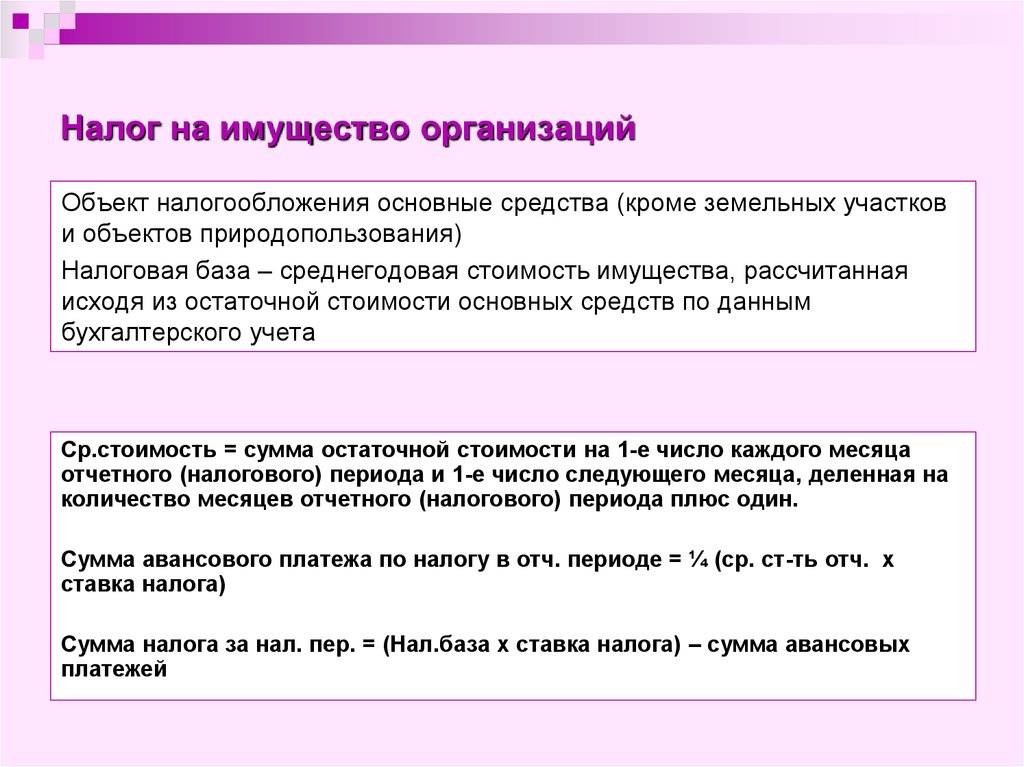

Порядок исчисления налоговой базы

Как уже было отмечено ранее, для целей налогообложения налогом на имущество организаций и определения налоговой базы по налогу на имущество организаций принимается остаточная стоимость основных средств, сформированная по правилам ведения бухгалтерского учета (п. 1 ст. 375 НК РФ).

С 2008 г. применяется порядок исчисления налоговой базы (среднегодовой стоимости имущества) с учетом изменений, внесенных в гл. 30 НК РФ Федеральным законом от 24.07.2007 N 216-ФЗ.

Этот порядок предусматривает, что по окончании налогового периода в расчет среднегодовой стоимости имущества должны включаться данные остаточной стоимости имущества не по состоянию на 1 января календарного года, следующего за налоговым периодом, а по состоянию на последнее число календарного года, являющегося налоговым периодом (т.е. на конец года).

Минфин России разъяснил, что на конец года в расчет среднегодовой стоимости имущества за 2008 г. включается остаточная стоимость имущества на конец года с учетом всех произведенных операций с основными средствами, включая декабрь, и в том числе с учетом оборотов 31 декабря 2008 г. (Письмо Минфина России от 22.07.2008 N 03-05-04-01/27).

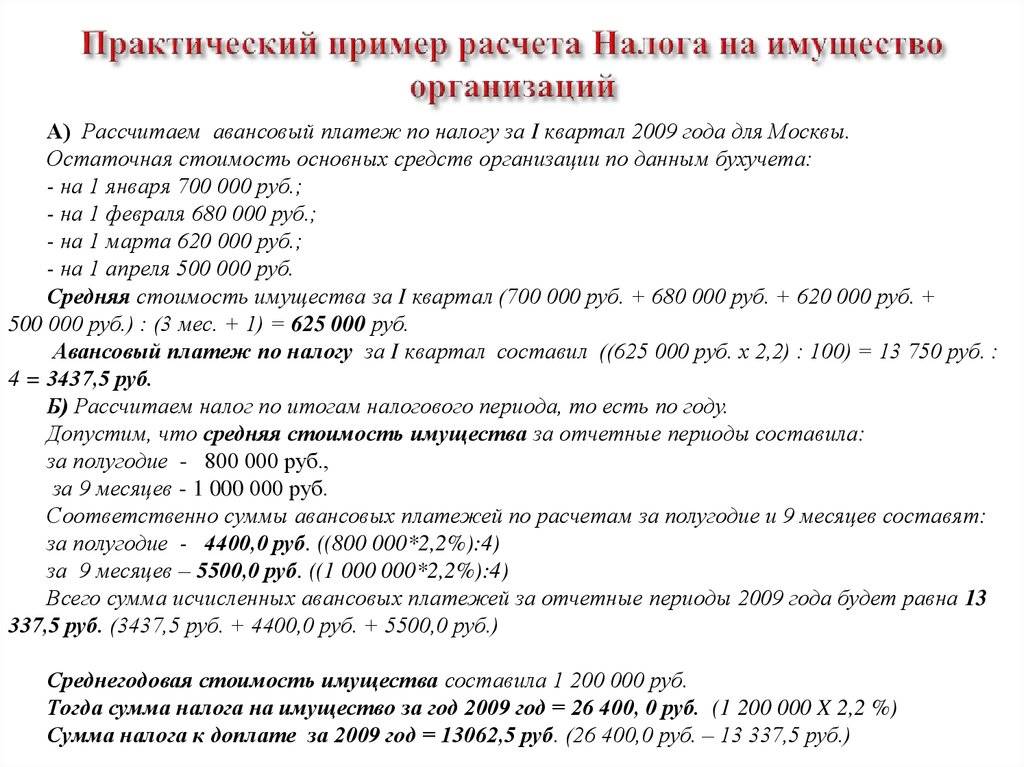

Рассмотрим пример исчисления среднегодовой стоимости за год.

Пример. Организация имеет основные средства, остаточная стоимость которых составила за 2008 г.:

Дата | Сумма (тыс. руб.) | Дата | Сумма (тыс. руб.) | Дата | Сумма(тыс. руб.) | |

01.01 | 1000 | 01.06 | 1500 | 01.10 | 1300 | |

01.02 | 900 | 01.07 | 600 | 01.11 | 1200 | |

01.03 | 600 | 01.08 | 1500 | 01.12 | 1700 | |

01.04 | 1100 | 01.09 | 1400 | 31.12 (в балансе загод на конец года) | 1900 | |

01.05 | 1300 |

В соответствии с порядком расчета, установленным п. 4 ст. 376 НК РФ, средняя стоимость имущества (в тыс. руб.) составит:

- за I квартал года: (1000 + 900 + 600 + 1100) : 4 = 900;

- за I полугодие года: (1000 + 900 + 600 + 1100 + 1300 + 1500 + 600) : 7 = 1000;

- за 9 месяцев года: (1000 + 900 + 600 + 1100 + 1300 + 1500 + 600 + 1500 + 1400 + 1300) : 10 = 1120.

Среднегодовая стоимость имущества организации за год (в тыс. руб.) составит:

(1000 + 900 + 600 + 1100 + 1300 + 1500 + 600 + 1500 + 1400 + 1300 + 1200 + 1700 + 1900) : 13 = 1230,8.

Налоговая база и сумма налога, подлежащая уплате в бюджет, исчисляются отдельно:

- в отношении имущества, подлежащего налогообложению по месту постановки на учет в налоговых органах организации;

- в отношении обособленного подразделения с балансом (отделения банка);

- в отношении объекта недвижимого имущества, находящегося вне нахождения головного банка, или отделения с балансом;

- в отношении имущества, облагаемого по разным налоговым ставкам (в случае их установления на соответствующей территории законом субъекта Российской Федерации о налоге на имущество организаций).

Кроме того, отдельно определяется налоговая база в отношении недвижимого имущества, имеющего одновременно место нахождения в разных субъектах Российской Федерации либо в субъекте Российской Федерации и территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

Ставки налога

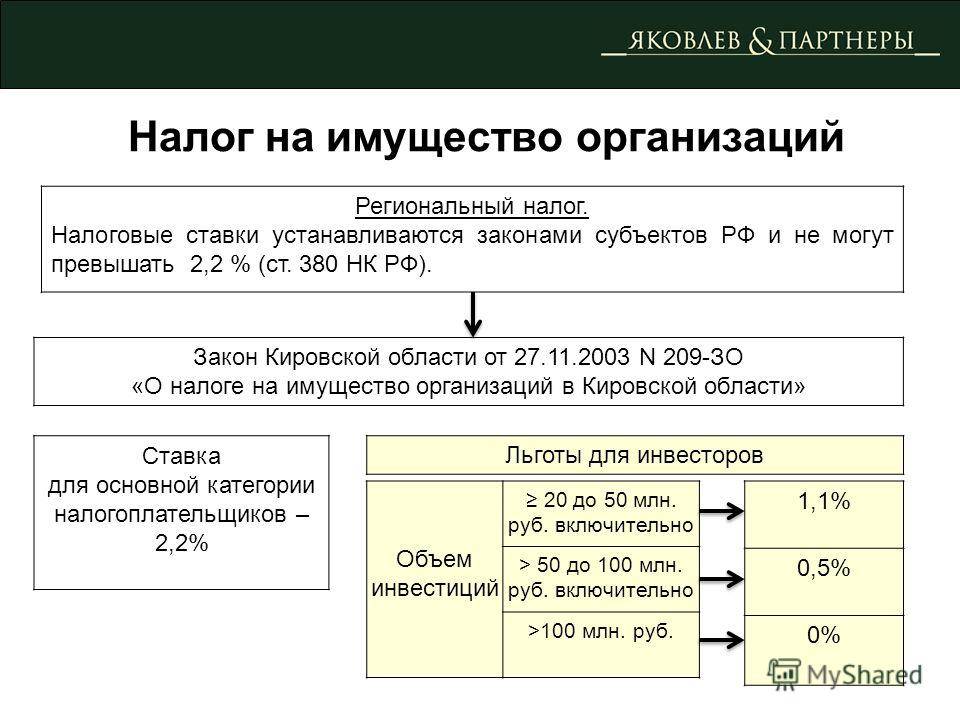

Расчет ставки налога на имущество не проводится, поскольку Федеральный центр установил для них предел в 2,2%, который субъекты РФ превышать не вправе. А вот дифференцировать ставки до указанного предела разрешается. Все зависит от категории налогоплательщика и характера имущественного объекта, облагаемого налогом.

По некоторым имущественным объектам (ж./д. путям, трубопроводам, линиям электропередачи и некоторым другим) предел установлен еще на более низком уровне – до 1,0% в 2015 году и до 1,3% – в 2016 году. Перечень таких объектов утверждается Правительством РФ.

Уже есть регионы, внедрившие на этих принципах налог на имущество (расчет). Пример – Москва и Подмосковье, некоторые другие. По ним видно, что в связи с внедрением кадастровой оценки дифференцированные рамки стали устанавливаться отдельно и для ставок налога на недвижимое имущество. Они сильно отличаются по регионам.

- Для Москвы она составляет в 2015 году 1,7%, все последующие – 2%.

- Для других субъектов РФ в 2015 году она равна 1%, все последующие годы – 2%.

- Часть имущества, которое относится к магистральным газопроводам, вообще облагается налогом по ставке 0%. Правда, есть некоторые ограничительные условия.

При этом законодательство разрешает устанавливать размеры ставок в зависимости от вида недвижимого имущества или категории налогоплательщиков.

Если субъект не определился со ставкой налога, то следует применять вышеуказанные рамки.

С 2020 года изменятся правила расчета налога на имущество организаций

Федеральный закон от 29.09.19 № 325-ФЗ (далее — Закон № 325-ФЗ) внес многочисленные изменения во вторую часть Налогового кодекса. В настоящей статье мы подробно расскажем о новшествах по налогу на имущество организаций и представим таблицу с другими, менее значимыми поправками.

Налог на имущество организаций: появление новых «кадастровых» объектов

Комментируемые поправки существенно меняют перечень объектов, которые облагаются налогом на имущество организаций исходя из кадастровой стоимости.

Прежде всего, законодатели навели порядок в статье 374 НК РФ, четко разделив объекты налогообложения в зависимости от порядка расчета налога (по среднегодовой и по кадастровой стоимости). Из новой редакции этой статьи следует, что с 1 января 2020 года для уплаты налога на основании кадастровой стоимости не будет иметь значение, учитывается недвижимость на балансе организации как основное средство или нет.

Помимо этого, появились новые объекты налогообложения. В частности, с 1 января 2020 года в перечень объектов налогообложения по налогу, исчисляемому исходя из кадастровой стоимости, будут входить любые принадлежащие компаниям жилые дома и квартиры (а не только те, которые не учитываются в качестве ОС). Соответствующая поправка внесена в подпункт 4 пункта 1 статьи 374 НК РФ.

Также с января следующего года под налогообложение по кадастровой стоимости попадут гаражи, машино-места, объекты незавершенного строительства, единые недвижимые комплексы и иные здания, строения, сооружения и помещения, даже если они не учитываются на балансе в качестве ОС. Если по этим объектам не будет определена кадастровая стоимость, то налог на имущество придется заплатить только по тем из них, которые являются основными средствами, исходя из их среднегодовой стоимости (новая редакция подп. 4 п. 1 ст. 374 и новый подп. 2.2 п. 12 ст. 378.2 НК РФ).

Другие изменения, внесенные Законом № 325-ФЗ во вторую часть НК РФ (кроме поправок по НДС, НДФЛ, налогу на прибыль, страховым взносам и спецрежимам)

Новшество

Соответствующая норма НК РФ

Дата вступления в силу

Государственная пошлина

При совершении нотариальных действий величина госпошлины не будет зависеть от инвентаризационной стоимости имущества.

Новая редакция подп. 5 п. 1 ст. 333.25 НК РФ

1 января 2020 года

Госпошлина не будет взиматься за внесение в ЕГРН записей при исправлении сведений в связи с принятием нормативно-правового акта, а также за внесение следующих записей:

- о наличии возражения в отношении зарегистрированного права;

- о невозможности госрегистрации права без личного участия правообладателя;

- о невозможности госрегистрации права до завершения рассмотрения дела судом;

- о наличии прав требований в отношении зарегистрированного права;

- об адресе электронной почты и (или) о почтовом адресе.

Новые редакции подп. 4.4 и 4.5 п. 3 ст. 333.35 НК РФ

Уточнен порядок уплаты госпошлины по незарегистрированным объектам недвижимости, права на которые возникли до 1 января 1998 года.

Новая редакция подп. 8 п. 3 ст. 333.35 НК РФ

Появится возможность вернуть госпошлину, если соответствующий орган возвратит без рассмотрения заявление о совершении юридически значимого действия или другие документы.

Новый подп. 7 п. 1 ст. 333.40 НК РФ

Заявление на возврат госпошлины, уплаченной через один из порталов госуслуг, можно будет подать через этот же портал. Но при условии, если заявление о совершении юридически значимых действий было направлено аналогичным способом.

Новая редакция п. 3 ст. 333.40 НК РФ

Если госпошлина оплачена в безналичном порядке, то к заявлению на возврат достаточно приложить копии платежных документов. А при наличии информации о госпошлине в ГИС, документы об уплате вообще не потребуются.

Новая редакция п. 3 ст. 333.40 НК РФ

Ошибку в платежке на перечисление госпошлины можно будет уточнить в общеустановленном порядке.

Новый п. 9 ст. 333.40 НК РФ

Транспортный налог

Субъекты РФ не будут устанавливать сроки уплаты транспортного налога. Организации должны перечислить налог не позднее 1 марта следующего года, а авансовые платежи — не позднее последнего числа месяца, следующего за отчетным периодом.

Новые редакции п. 2 ст. 356 и п. 1 ст. 363 НК РФ

1 января 2021 года (изменения будут применяться, начиная с уплаты налога за 2020 год)

Уточнен порядок определения налоговой базы в отношении несамоходных (буксируемых) транспортных средств.

1 января 2020 года

Налог на имущество организаций

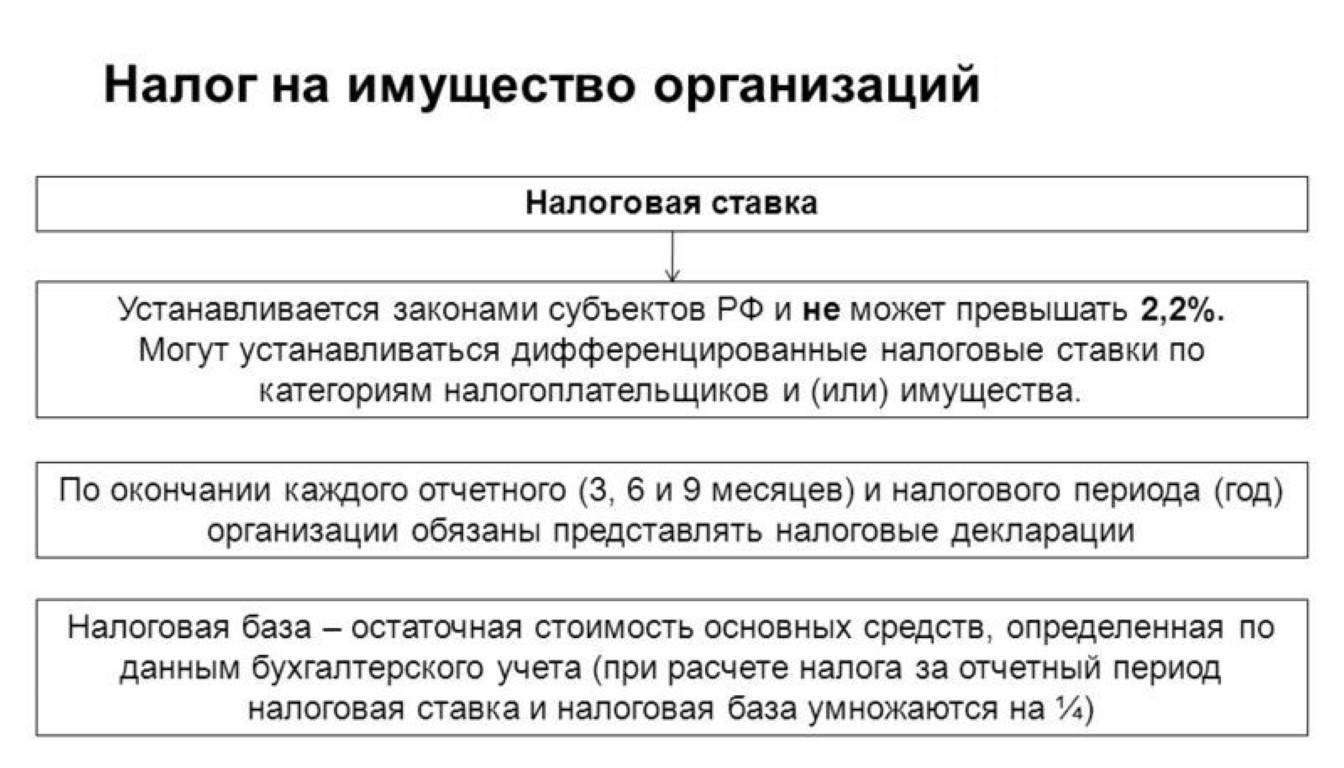

В число обязательных платежей, которые должны совершать юридические лица, входит налог на имущество, предусмотренный Налоговым кодексом РФ. Он уплачивается как отечественными компаниями, так и иностранными, осуществляющими деятельность на территории РФ.

Нюансы налогообложения различаются в отдельных регионах, так как многие вопросы, касающиеся его уплаты, детализируются региональными нормативно-законодательными актами.

Кто является плательщиком?

В роли плательщиков налога выступают все организации, работающие на общей системе налогообложения, на балансе которых имеется имущество, причисляемое к объектам налогообложения.

Также данный налог может взиматься с тех юрдиц, которые ведут свою деятельность по упрощенке или ЕНВД. Однако такие предприятия должны осуществлять платежи лишь за те объекты, налогообложение которых осуществляется в соответствии с кадастровой стоимостью.

Налоговая ставка по налогу на имущество

Что касается налоговой ставки, то особенность данного налога состоит в том, что это региональный налог и, соответственно, ставки устанавливаются не налоговым кодексом, а непосредственно субъектами РФ. Но при этом НК РФ оговаривает, что эта ставка не может превышать 2,2%. Как правило, субъекты РФ и используют эту максимальную ставку 2,2%.

Но тем не менее есть отдельные регионы, которые используют более низкие ставки.

| В нашем примере, рассмотренном выше мы определили налоговую базу = 265308 руб. Рассчитаем теперь непосредственно сам налог на имущество для ставки 2,2%: Налог на имущество = 265308 * 2,2% / 100%= 5837 руб. |

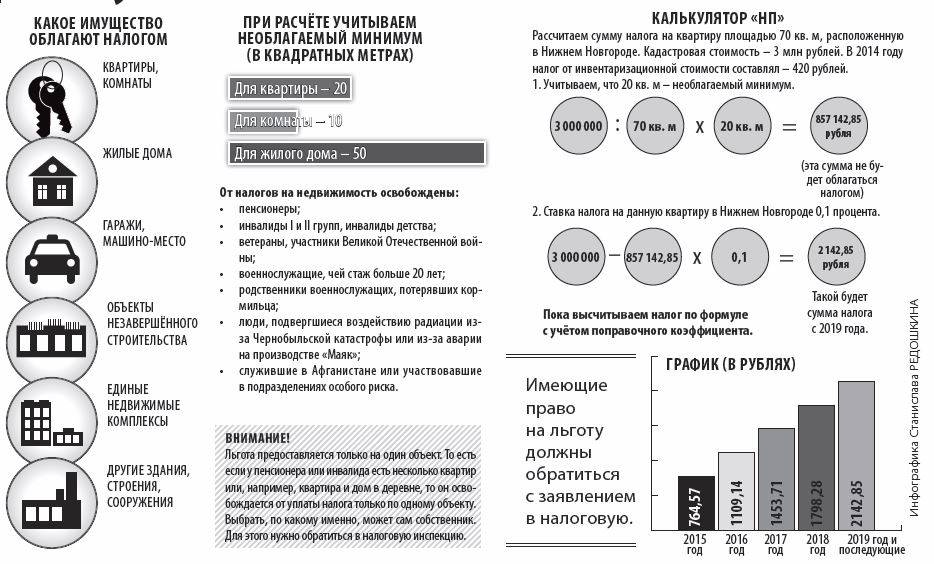

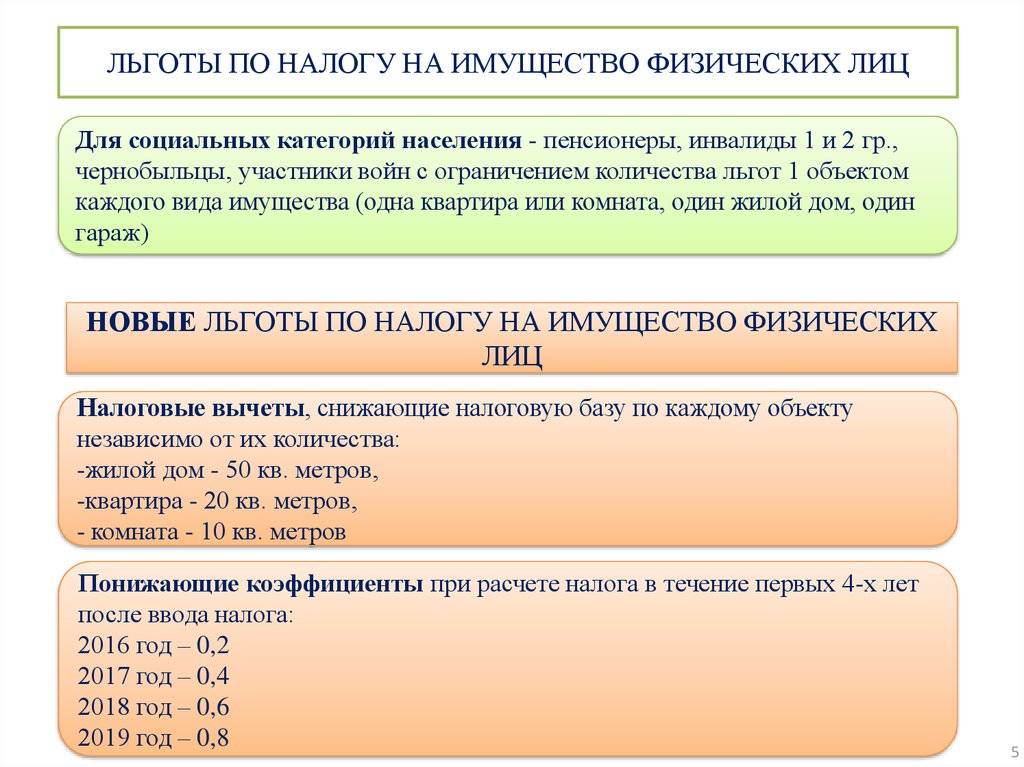

Налоговые льготы

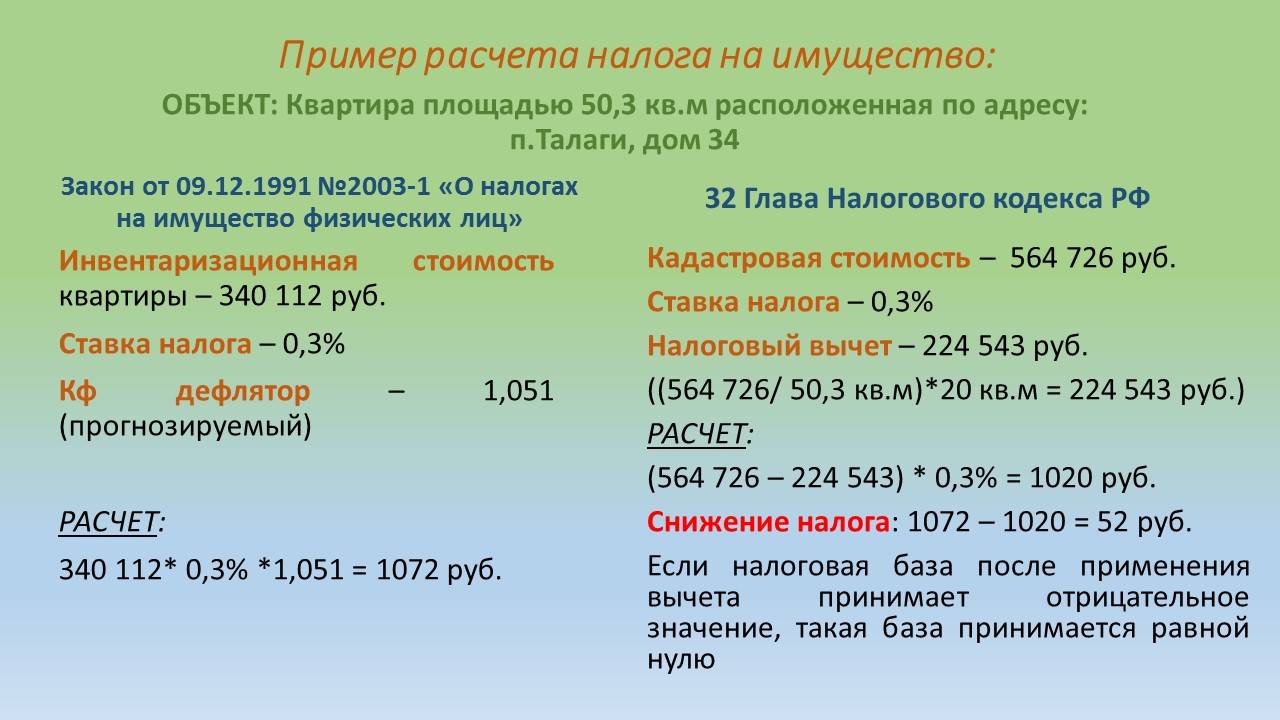

По налогу на имущество предусмотрены вычеты. Налоговая база уменьшается на кадастровую стоимость:

- 20 кв. м квартиры или части дома;

- 10 кв. м комнаты или части квартиры;

- 50 кв. м жилого дома.

Пример. Определим налоговую базу по жилому дому площадью 140 кв. м и стоимостью 3 млн руб.:

- Стоимость 1 кв. м = 3 000 000 / 140 кв. м = 21 428,57 руб.

- Налоговый вычет = 50 кв. м * 21 428,57 = 1 071 428,5 руб.

Налоговая база = 3 000 000 – 1 071 428,5 = 1 928 571,5 руб.

Если в единый недвижимый комплекс входит жилой дом, то налоговая база уменьшается на 1 млн руб.

Для многодетных семей (3 и более детей) дополнительно к выше рассмотренным вычетам налоговая база уменьшается на стоимость:

- 5 кв. м квартиры или ее части, комнаты на каждого ребенка;

- 7 кв. м жилого дома или его части на каждого ребенка.

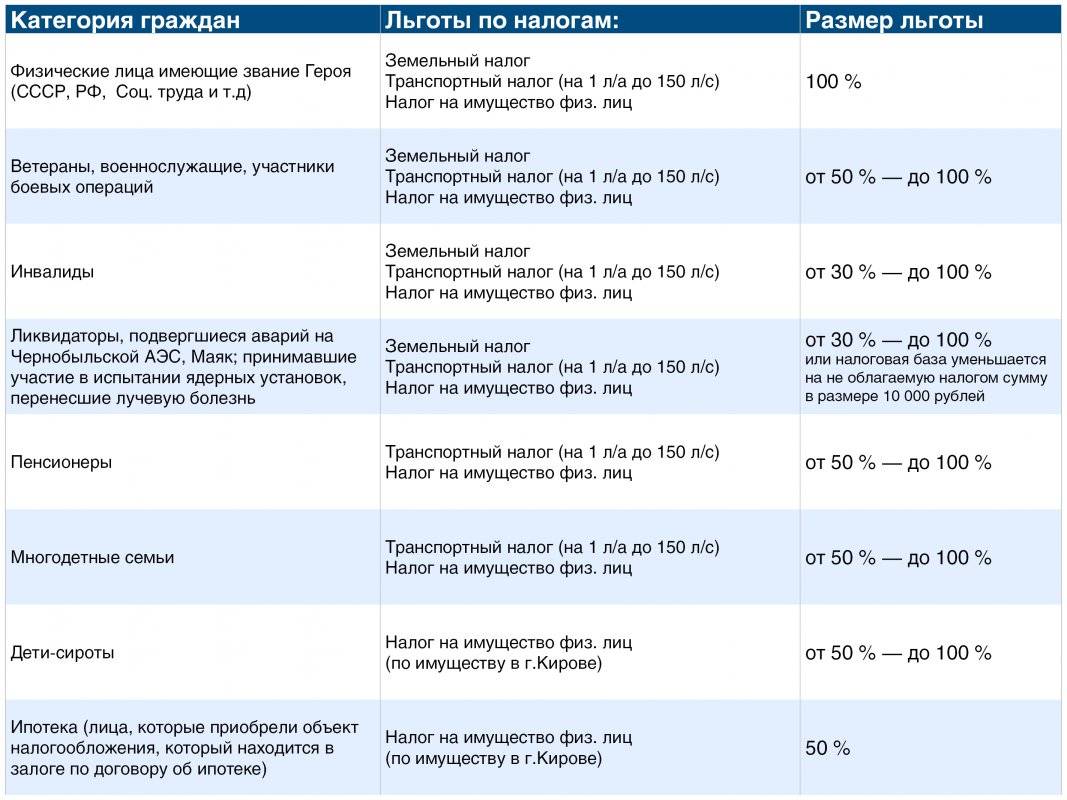

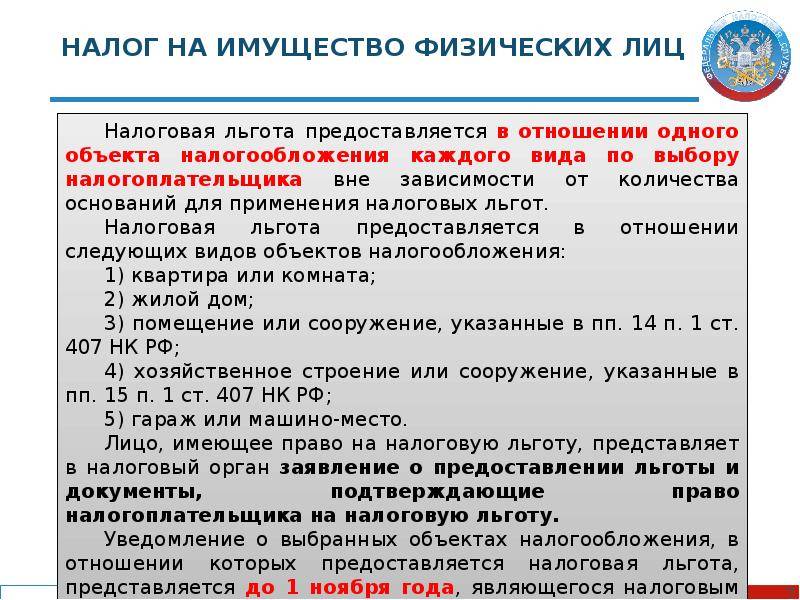

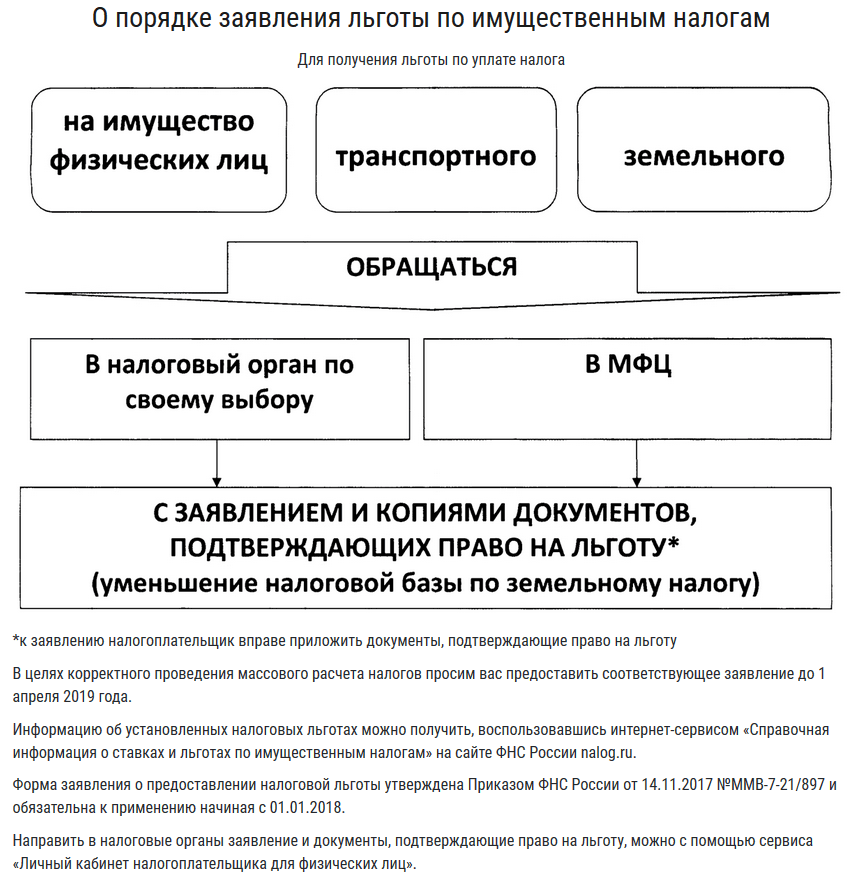

НК РФ установлены федеральные льготы разным категориям граждан. Они обязательны к применению на всей территории РФ. Местные власти могут их дополнять своими. Некоторые регионы ограничиваются только федеральными льготами.

Список граждан, которые имеют право вообще не платить налог на имущество или платить его в меньшем размере, внушительный. Посмотреть его можно в статье 407 НК РФ. Среди льготников герои Советского Союза и РФ, инвалиды, пенсионеры, люди, владеющие помещениями для осуществления творческой деятельности или собственники хозяйственных построек площадью менее 50 кв. м.

Правила получения льготы:

- Допустимо только для объектов, которые не используются для предпринимательской деятельности.

- Все объекты разделены на 5 категорий. Налогоплательщик может выбрать только один объект из каждой категории для получения льготы.

- Льготы имеют заявительный характер, т. е. налогоплательщик должен предоставить в ФНС заявление. Если объектов в собственности несколько, то владелец должен выбрать тот, по которому он хочет снизить налогообложение. Решение можно менять каждый год до 31 декабря отчетного периода.

- Если льготник не выбрал объект для льготного налогообложения, то налоговая инспекция освободит от уплаты налога тот, у которого наибольшая кадастровая стоимость.

- Документы, подтверждающие право на льготу, прикладывать к заявлению не надо. С 1.01.2018 ФНС сама запрашивает в соответствующих органах и проверяет необходимые сведения.

- Недвижимость стоимостью более 300 млн руб. не освобождается от уплаты налога на имущество.

Пример. Пенсионер имеет в собственности две квартиры и гараж. У него есть право на 100-процентное освобождение от налога на имущество. Объекты относятся к разным категориям недвижимости, поэтому пенсионер может не платить по одной из квартир и гаражу. Квартиру для льготного налогообложения он выбирает сам, или это делает за него ФНС.