Необходимые документы для оформления

При оформлении договора страхования от недобровольной потери рабочего места страховщиком запрашивается у желающего застраховаться следующий пакет документов:

- Заявление на оформление договора страхования.

- Паспорт гражданина России.

- Ксерокопию трудовой книжки.

- Договор по кредиту и план по погашению займа.

- Справку о доходах физического лица по форме 2-НДФЛ за три или шесть месяцев, предшествующих дате обращения.

Страховая или банковская организации могут затребовать другие дополнительные документы, которые дадут возможность проанализировать возможные риски свершения страхового случая.

Договор может оформить любой совершеннолетний гражданин при условии наличия у него паспорта, стажа на последнем месте работы от 3 месяцев и общего трудового стажа продолжительностью в год и более.

В стаж включаются только те места, где вы устроены официально, с подтверждением в виде трудового договора.

Относитесь серьезно к любым рабочим документам – вполне вероятно, что однажды они спасут вас от потери жилья и средств к существованию.

- Потребительский кредит. Поскольку его выдача происходит на небольшой срок, финансовая ситуация у заемщика вряд ли поменяется. Поэтому не всегда банки, оформляя потребительскую ссуду и требуя обязательного страхования от потери работы, поступают честно.

- Автокредит. Этот заем выдается в среднем на 3—5 лет, то есть на срок, на который можно спрогнозировать финансовые поступления более-менее четко и прозрачно. Поэтому оформление страхования от потери работы – дело сугубо добровольное.

- Кредитная карта. Если вы используете кредитную карту и погашаете долги, укладываясь в льготный период, то есть практически сразу же после трат, использование этого вида страхования нецелесообразно.

- Ипотека. Этот заем выдается минимум на 10 лет, поэтому во избежание непредвиденных обстоятельств, следует заключить несколько договоров страхования, включая страхование на случай потери работы.

Нерационально заключать такой договор при наличии хороших друзей, которые одолжат денег или поручаться за вас, или если вы имеете запасную сумму «на черный день», которая и будет пущена на погашение долгов при потере рабочего места. Если все же вы решились на этот тип страхования, наиболее доступный вариант заключения договора – непосредственное обращение к сотруднику банка, где вы оформляете ссуду, и выражение желания о заключении этого договора.

- Страховка от потери работы Сбербанка, также как и страховка от потери работы ВТБ, а именно страховой полис этого типа, выдается только тем физическим лицам, которые оформляют потребительский кредит и которые соответствуют определенным требованиям. Так, страховка этого типа может быть оформлена только гражданам РФ в трудоспособном возрасте, который определен в действующем законодательстве (от 18 до 60 лет).

- Заемщик, который оформляет кредит, должен быть обязательно официально трудоустроенным.

- Общий трудовой стаж должен составлять минимум год.

Но, как показывает практика, потенциальному заемщику, который оформляет потребительский кредит в таких крупных банках, как Сбербанк и ВТБ, и который прошел обязательную проверку сотрудниками этих финансовых учреждений, в просьбе оформить страховой полис на тот случай, как внезапная потеря работы, точно не откажут.

Страховка этого типа, как показывают отзывы многочисленных клиентов, действует на протяжении всего срока, пока выплачивается потребительский кредит. А стоимость полиса, который предлагают Сбербанк или ВТБ, напрямую зависит от выбранной клиентом страховой организации, а также от вида кредитной программы, на какой срок, и какого размера берется кредит.

Чтобы получить страховую компенсацию, которую предусматривает страховка по потере рабочего места, работник, которого уволили или который попал под сокращение штата фирмы, должен в 10-дневный период встать на учет в специальную службу занятости. Таким образом, потеря работы будет подтверждена документально и гражданину будет присвоен статус безработного.

Как показывают отзывы, если потеря работы обоснована юридически и предусмотрена страховым полисом, страховая компания начинает выплачивать ежемесячные платежи по кредиту, который предоставил Сбербанк, или другой крупный банк страны. Выплаты по страховке этого типа можно получить и без кредита. Такое право предусмотрено страховым полисом.

Как же получить выплату при возникновении страхового случая?

Чтобы получить страховую выплату, необходимо в кратчайшие сроки после увольнения стать на учёт в Службе занятости и обратиться в страховую организацию со следующим пакетом документов:

- копия паспорта;

- копия и оригинал трудовой книжки;

- копия трудового договора, который был расторгнут;

- копия кредитного договора;

- справка из банка о наличии задолженности;

- справка из Службы занятости о том, что вы состоите на учёте;

- справка с предыдущего места работы о среднемесячной заработной плате.

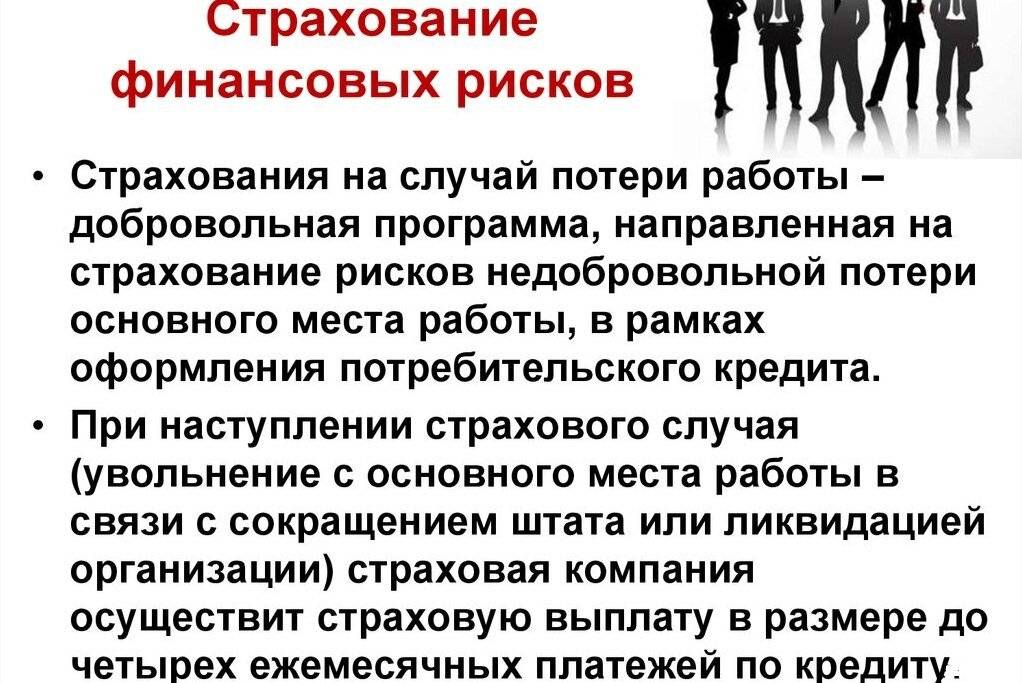

Страхование на случай потери работы – это отличный вариант для всех людей, которые берут кредит. Так вы сможете не переживать о пенях, штрафах и растущей задолженности в случае потери работы. Требования к застрахованному лицу невысокие, можно получать выплаты в течение года, но только при увольнении по определённым обстоятельствам.

Для получения выплаты потребуется большой пакет документов, что не очень удобно. Страхование риска потери работы лучше всего оформлять при большой сумме кредита или при неуверенном положении вашей фирмы, например, если грядет сокращение или фирма дышит на ладан, уже сейчас начиная разоряться.

Внимательно читайте подписываемый договор, тщательно изучайте все условия, а после увольнения не сидите дома – сразу становитесь на учёт в Службе занятости и быстро обращайтесь в страховую компанию. При возникновении разногласий можете обратиться в суд за защитой ваших законных прав.

Читайте еще:

Требования к страхователю

Вы должны соответствовать требованиям страховой компании. К сожалению, опять же, менеджер банка может даже ничего не проверить и продать вам полис, несмотря на то, что вы не соответствуете критериям страховщика. Основные требования заключаются в следующем:

- полис актуален только при официальном трудоустройстве. Кроме того, трудовой договор не должен иметь ограничений по срокам, допустим только бессрочный документ;

- услуга доступна всем гражданам с 18 лет, а вот с гражданами пенсионного возраста страховые фирмы предпочитают дела не иметь;

- может быть требование к стажу. Например, ВТБ требует, чтобы клиент работал в общей сложности больше 12 месяцев (именно общий стаж, а не на текущем месте). Некоторые компании могут устанавливать требования и к стажу на текущем месте работы;

- многие банки отказываются страховать военнослужащих, так как их профессия сопровождается повышенными рисками. В категорию рискованных могут включаться и иные профессии по усмотрению банка.

Какие компании и банки предлагают страхование от потери работы?

Многие страховые компании и банки предлагают оформить полис от потери работы. Что касается условий, то они схожи.

Кто продает страховки от потери работы:

| Название компании | Правила + актуальная информация по условиям на дату обращения |

|---|---|

| Сбербанк Страхование жизнь | sberbank.ru |

| Росгосстрах жизнь | rgs.ru |

| Ингосстрах жизнь | по телефону: 8-800-100-50-41 |

| Альфа Страхование | По телефону: +7-495-788-0-999 |

| СОГАЗ, можно также купить в Газпромбанке | gazprombank.ru |

| ВТБ страхование, совместно со Страховым домом ВСК | vtb.ru, по телефону: 8-800-100-24-24 |

| Совкомбанк страхование | sovcomins.ru |

| Хоум Кредит банк | Hcinsurance.ru |

| Райффайзен Банк | raiffeisen.ru |

Какие условия по страховке?

Как можно понять по названию, застрахованный клиент получит выплату от страховой компании, если лишится работы. Однако нюансов у этих программ достаточно много.

Стандартные условия:

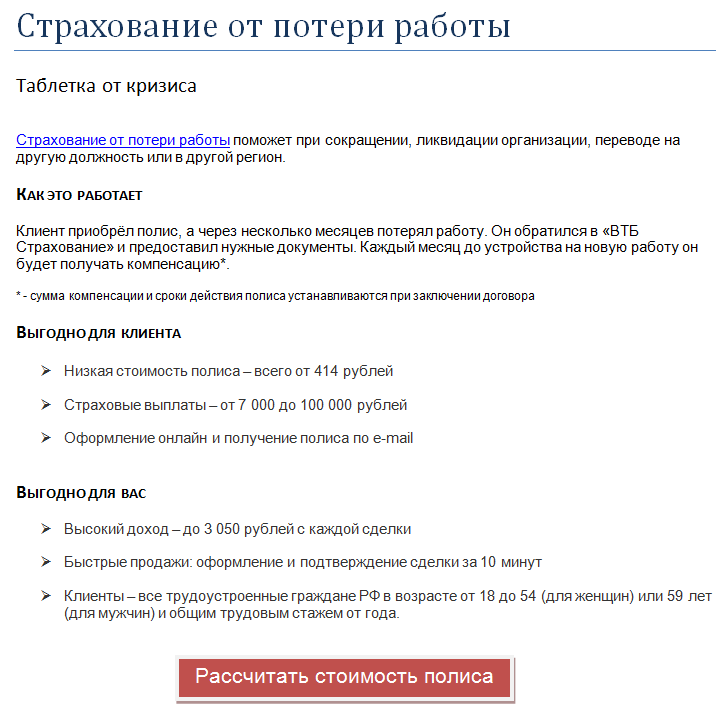

- Срок действия договора. В большинстве случаев полис оформляется на год. Но есть исключения: к примеру, Газпромбанк оформляет защиту на 15 месяцев.

- Выплата. Многие компании в случае смерти клиента делают выплату, независимо от того, когда был оформлен договор. Что касается других рисков, таких как «временная нетрудоспособность», «дожитие до наступления события», «получение инвалидности», то некоторые компании готовы делать выплаты после 2-3 месяца действия договора. Т.е., если после оформления клиент станет сразу нетрудоспособным, в выплате будет отказано. Это условие многие компании называют франшизой.

- Страховой случай. В случае потери работы компании будут каждый месяц погашать кредит или выплачивать до 100% от прежнего дохода (его сумма подтверждается справкой о зарплате с работы).

- Подтверждение нетрудоспособности. Потребуется встать на биржу труда (центр занятости) и получить справку, что вам официально присвоен статус безработного. Эту справку надо отдать специалисту страховой компании, который занимается выплатами компенсаций. При этом страховщики просят подтверждать статус безработного каждый месяц.

- Максимальное количество выплат. Если застрахованный клиент просто потерял работу, не по своей вине, то практически все компании откажутся выплатить ему зарплату за весь год – можно получить компенсацию в размере зарплаты за срок до 6 месяцев.

- Нет выплаты с центра занятости. По закону каждый безработный получает ежемесячное пособие. Для получения страховой выплаты от ежемесячной выплаты надо отказаться.

- Погашение кредита. Если застрахованный лишится ежемесячного дохода, погашать кредит будет страховая компания. Кредит будет полностью погашен в случае смерти клиента или получения инвалидности.

Также выплачивают компенсацию:

- Если компания-работодатель ликвидирована, на основании официального приказа.

- При официальном сокращении штата, если работник за 2 месяца получил официальное уведомление.

- При смене собственника компании, который увольняет прежний состав сотрудников.

- В случае, когда договор расторгается ни по вине работодателя и работника.

В выплате компенсации будет отказано:

- Если сотрудник уволен по причине частных опозданий, невыполнения трудовых обязанностей и дисциплины.

- Застрахованный клиент решил уволиться по собственному желанию.

- Трудовой договор расторгается по соглашению сторон.

То есть, страховой случай – всегда недобровольная потеря работы. Если клиент уходит по собственной воле, страховку он не получит.

Какой размер выплаты по страховке?

Сразу отметим, что размер выплаты зависит от страховой суммы или выбранной программы. Ее размер всегда будет прописан в полисе, который следует внимательно прочитать, перед подписанием. На это уйдет не более 5 минут.

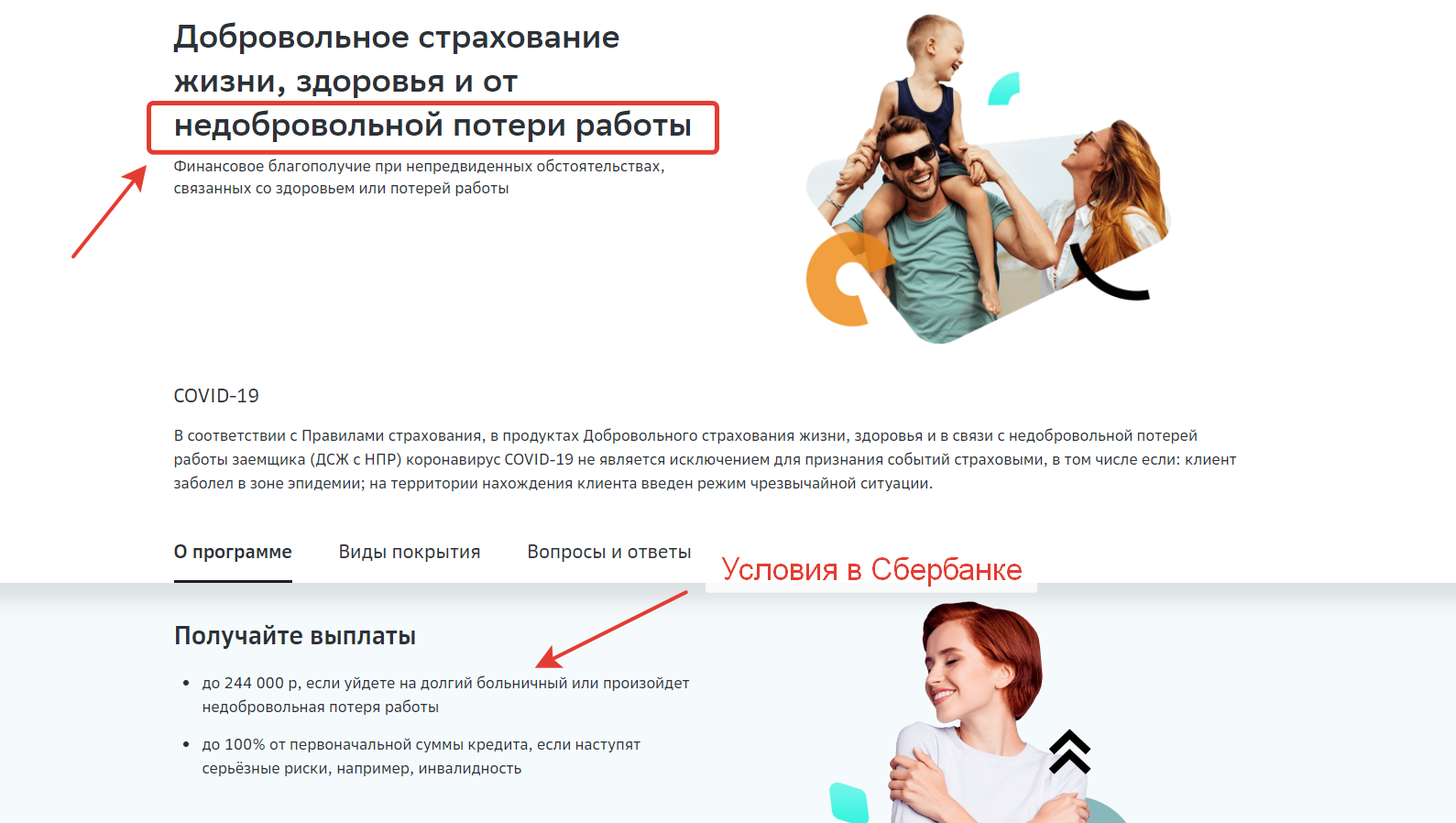

Рассмотрим размер выплаты на примере страховки, которую предлагает Сбербанк страхование.

В рамках программы клиент получает выплату:

- До 244 000 р., если будет длительный больничный или клиент не по своей вине потеряет работу.

- До 100% от первоначальной суммы кредита, при наступлении серьезного риска (смерть, инвалидность).

Кто может оформить полис?

Купить страховку может только на официально трудоустроенного человека. Занятость подтверждается копией трудового договора.

Стандартные требования к клиентам:

- Возраст: от 18 до 65 лет.

- Гражданство: РФ.

- Стаж работы: не менее 3-6 месяцев на текущем месте работы.

Обратите внимание! В рамках программы страховая защита не предоставляется ИП. Также можно получить отказ, если на дату оформления договора потенциальный клиент состоит на учете в наркологическом диспансере, подал документы на получение инвалидности или проходит длительное лечение

Выгода или проигрыш?

Это совершенно новая область в страховании, к тому же русские люди обычно страхуются лишь в экстренных ситуациях. И компании ставят не очень высокие цены на свои полисы – не больше 10 тыс. руб. Но при этом условия получения страховки жесткие.

Однако, выгоды не плохие от сделки. А именно:

- Можно не переживать по поводу потери работы в экономически трудное время. Даже когда в стране серьезная безработица, вы останетесь «на плаву».

- Денежные выплаты обычно гарантируются на протяжении 6 -12 месяцев.

- Если у клиента есть многолетний кредит, страховщик может рассчитывать, что его кредитная история не будет негативной.

Прозорливый страхователь знает ― есть и минусы в страховом договоре. Минус в том, что работодатель в случае сокращения, пишет чаще всего иную причину увольнения. А получив в трудовой книге запись «по согласованию», уволенный работник не может ожидать страховых выплат.

Другой минус, это невозможность получить полис работающему неофициально физическому лицу.

Итак, чтобы стопроцентно выиграть у страховой компании:

- Сформируйте четкую оценку каждому предложению. Возможно, вам не подойдет одно предложение, но окажется выгодным другое.

- Оцените адекватно свой страховой стаж и должность. Посчитает ли страховик вас выгодным клиентом?

- Так же проанализируйте страховика. Просмотрите отзывы о компаниях, узнайте мнение уже страховавшихся людей. Возможно, некоторые компании не стоят вашего внимания.

- Изучите «подводные камни» страхования. То есть проверьте все условия, на которых строится договор. Чем подробнее прописаны условия, при которых страховой случай является оплачиваемым, тем больше уверенности, что вы все-таки получите деньги.

Если хотите застраховаться, заранее изучите все предложения, которые готовы предоставить различные страховые компании.

Немало компаний отказывается выплачивать какие-нибудь суммы, ссылаясь на вину работника в увольнении, или другие нюансы, которые тот упустил при чтении договора.

Это относится к недобросовестным страховщикам. Чтобы найти ответственного страховщика, который заботиться о своем рейтинге среди компаний-конкурентов, придется потратить много времени. Подготовьтесь, изучите с различных сторон свою ситуацию, посоветуйтесь с юристами. И когда все проверено, можно спать спокойно.

Тарифы на страховку

Для каждого конкретного страхователя устанавливается личный тариф. Иногда предоставляется клиенту фиксированная ставка.

В таком случае подсчет выплат проще. Но чтобы учитывать больше факторов, определяющих выгодность сделки для страховика, некоторые компании предпочитают процентную денежную ставку.

Страховой процент будет зависеть от:

- должности, занимаемой человеком;

- суммы его заработной платы;

- стажа на одном рабочем месте (стаж должен быть не менее года);

Это справедливо, и клиент должен понимать, что страхования компания ― коммерческая организация, а не государственная. Ставка колеблется в размере от 0,8 до 10 % максимум. Но обычно 2 или 3%.

То есть, если у работающего человека есть какие-либо денежные запасы, которых хватит, чтобы прожить минимум 6 месяцев без получения заработной платы, страховка будет лишней. Она не выгодна в такой ситуации. А так как потребительская философия, не призывает к бережливости, чаще заработная плата тратится сразу. На это и ставят страховые компании.

Требования к клиентам

Страховщики выдвигают к потенциальным клиентам следующие требования:

- официальное трудоустройство по ТК РФ;

- возраст от 18 до 60 лет;

- гражданство РФ;

- стаж на последнем месте работы не менее 2-х месяцев.

Страховщик может устанавливать дополнительные критерии. Например, отсутствие группы по инвалидности, требование к общему трудовому стажу и т.д.

Не могут оформить полис:

- индивидуальные предприниматели;

- граждане, работающие по срочному трудовому соглашению, например, трудоустроенные на время декретного отпуска основного сотрудника;

- люди, работающие по договору гражданско-правового характера;

- официально не трудоустроенные работники;

- лица, получающие пенсию или иные социальные выплаты;

- сотрудники органов власти, с которыми заключен служебный контракт;

- находящиеся в неоплачиваемом отпуске более месяца.

При подаче заведомо ложных сведений о застрахованном лице, соглашение будет признано недействительным. В таком случае СК не будет выплачивать кредит.

Порядок действий при страховом случае

При наступлении страхового случая, заемщику необходимо в течение 10 дней после расторжения трудового договора встать на учет в отделение службы занятости по месту своего проживания.

Также он должен в установленный в страховом договоре срок известить страховщика о наступлении страхового события.

Что требуется для получения страховой выплаты

Чтобы получить страховую выплату застрахованное лицо оформляет заявление и предоставляет документы, подтверждающие свое право на выплату:

- копия документа, удостоверяющего личность;

- копия трудовой книжки с записью об увольнении с места работы;

- копия трудового договора;

- копия кредитного договора с банком;

- копия справки из банка о задолженности по кредитному договору;

- справка с бывшего места работы по форме 2-НДФЛ;

- справка из Центра занятости населения о том, что гражданин стоит на учете в качестве безработного.

В течении двух недель после получения этих документов страховая компания принимает решение о выплате страховке или отказывает ему. Денежные средства поступают застрахованному лицу на те реквизиты, которые указываются в договоре страхования.

Частные случаи

В оформлении страховки в связи с потерей работы откажут лицам пенсионного возраста, а также лицам, ведущим индивидуальную предпринимательскую деятельность, самозанятым сотрудникам, фрилансерам или военнослужащим.

Если заемщик выплатит кредит досрочно, действие страхового договора прекращается. Неиспользованную сумму страховой премии можно вернуть, если это позволяют условия договора со страховщиком. В противном случае, застрахованное лицо вправе обратиться в суд.

Платежи по страховке ограничены условиями договора, т.е. пользоваться выплатами страховой компании можно лишь ограниченное число месяцев. Предполагается, что за это время застрахованное лицо устроится на другое место работы и восстановит прежнее финансовое положение.

Что делать если произошел страховой случай

В тексте договора указан срок, в который клиенту необходимо обратиться в страховую компанию после наступления страхового случая.

Приходить в страховую необходимо, имея при себе установленный набор документов. К основным бумагам для получения компенсации относятся:

- внутренний паспорт РФ;

- трудовой договор (1 копия и оригинал документа);

- трудовая книжка, в которую внесена информация о дате и причине увольнения;

- справка о размере заработной платы;

- справка из Центра Занятости о постановке на учет безработного.

Если страховка оформлялась в дополнение к кредиту, нужно предоставить кредитный договор и выписку из банка об остатке задолженности.

Алгоритм действий по получению выплат от страховой в связи с потерей работы предельно прост:

- после увольнения встать на учет в городском Центре Занятости;

- подготовить документы, подтверждающие потерю работы (в том числе уведомления и приказы);

- написать заявление на выплату страховки;

- в установленный договором срок явиться в офис компании, передать сотруднику заявление и пакет документов;

- получить решение фирмы.

Если полученный от страховой ответ не устраивает клиента, оспорить его можно в судебном порядке.

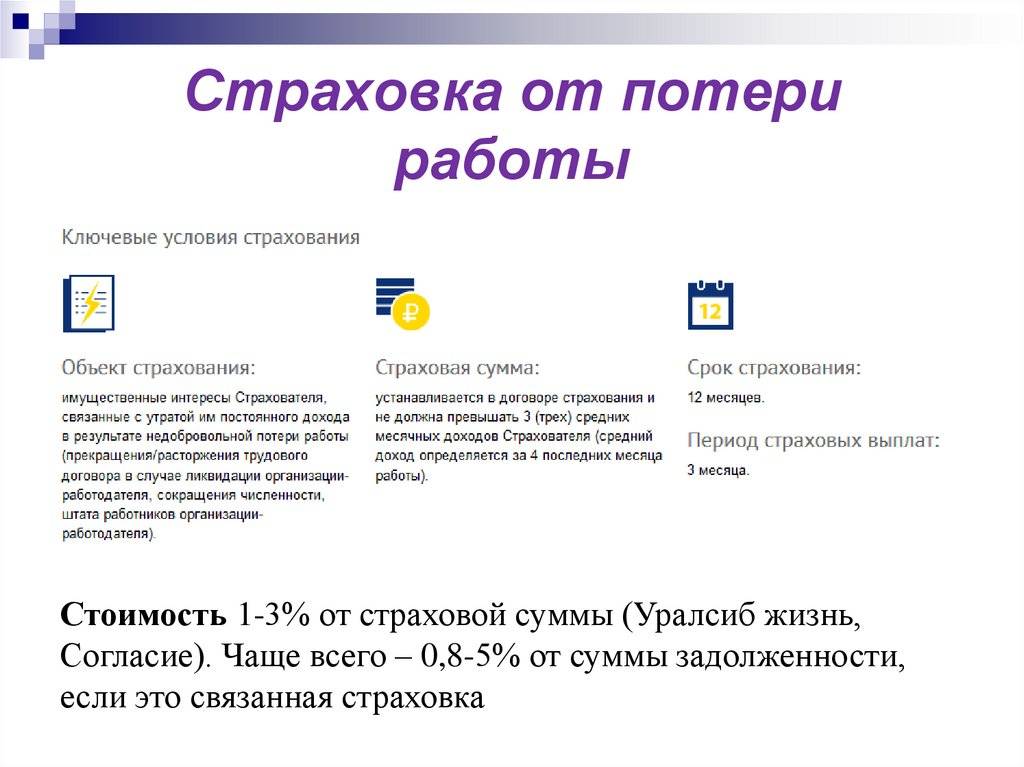

Стоимость страховых услуг

Стоимость услуги страхования зависит от той организации, в которой вы страхуетесь. Где-то эта стоимость будет исчисляться в процентах от суммы кредита, а где-то это сумма фиксирована. Изучите все предложения страховых компаний, чтобы выбрать лучшее.

Обычно стоимость страховки равна 0,8–5% от суммы кредита, а при фиксированной стоимости – от 200 рублей в месяц. Единовременная стоимость оформления страхового полиса составляет 5–10 тысяч рублей.

Стоимость страховых услуг в России достаточно высока в связи с особенным менталитетом граждан.

Большинство людей никогда не согласятся отдавать свои кровные, если не будет достаточных оснований полагать, что в скором времени штат сократят. Поэтому в страховую организацию они приходят только в крайних случаях, когда страшная перспектива уже не за горами.

Страхование залога по ипотечному кредиту в Сбербанке

В соответствии с действующим законодательством, потенциальный заемщик обязан застраховать обеспечение по возвратности кредитных обязательств. То есть здесь обязательно нужно купить страховой продукт на недвижимость, которая выступит залогом. В частности, это страхование квартиры или дома от пожара и иных бедствий.

Отказаться от такого продукта невозможно. Сбербанк предлагает оформить страховку сразу на весь период кредитования, а стоимость продукта вложить в тело кредита, а затем выплачивать ежемесячные платежи вместе с ценой страховки. Но тогда переплата будет значительной.

Как застраховать кредит от потери работы

Чтобы оформить такую страховку достаточно сообщить о своем желании сотруднику банка. Как правило, кредитные учреждения сотрудничают с несколькими страховыми компаниями и могут предложить на выбор несколько программ страхования.

Если заемщика не устраивают условия страховки, предложенные в банке, он может самостоятельно подобрать для себя страховую компанию и обратиться к страховщику уже после оформления кредитного договора.

Таким образом страхователь защищает себя от выплат гражданам, не несущим финансовые потери из-за расторжения трудового договора.

Что понадобиться

Для оформления понадобится документ, удостоверяющий личность заемщика. Если заемщик страхуется в банке, то кредитный специалист сам предложит ему подходящую под условия кредита программу и рассчитает сумму страховой премии.

Если же заемщик страхуется от потери работы самостоятельно, то ему необходимо иметь с собой кредитный договор и график погашения кредита.

Трудовой стаж необходимо будет подтвердить копией трудовой книжки или трудовых договоров. Также для расчеты страховой суммы будет необходима справка с места работы на последние полгода.

Сколько стоит страховка

Стоимость страховой премии рассчитывается исходя из страховой суммы, которая устанавливается на основании среднемесячного заработка гражданина и количества месяцев, в течение которых будет производиться выплата страховщика.

Тариф на страховку от потери работы составляет 1-3 % от страховой суммы в зависимости от программы страхования, количества предусмотренных месяцев выплаты, заработной платы и трудовой стаже сотрудника.

Не обязательно устанавливать страховую сумму равную заработной плате, главное, чтобы она покрывала платежи по кредиту, тогда застрахованное лицо не переплатит сумму страховой премии.

Каковы требования к страхователю

Страховку от потери работы может оформить любой гражданин в возрасте от 18 лет, имеющий общий трудовой стаж от одного года и проработавший на последнем месте работы не менее трех месяцев.

Общий трудовой страж должен быть официально подтвержден соответствующими документами: записью в трудовой книжке или трудовым договором.

Порядок оформления

Договор страхования как правило заключается на определенный срок, например, один год или пять лет, с возможным продлением договора до окончания срока действия кредита.

Таким образом, если в течение срока действия договора у застрахованного лица изменилось место работы или заработная плата, условия страхового договора будут пересмотрены с учетом новых обстоятельств.

Застрахованное лицо в зависимости от условий договора оплачивает платежи по страховке двумя способами:

- единовременным платежом за весь срок действия договора;

- ежемесячными платежами.

Получение выплаты при наступлении страхового случая

Если наступил страховой случай, медлить не стоит, следует как можно раньше обратиться к страховой компании, чтобы быстрее получить возмещение в виде ежемесячных платежей. Не обязательно идти в офис, можно обратиться к организации по телефону горячей линии. Обрисуйте оператору ситуацию и он подскажет, какие документы нужно предоставить.

Точный пакет документов зависит от ситуации. Обычно в него входит паспорт, копия и/или оригинал трудовой книжки, трудового договора. Также потребуется справка из ЦЗН, что гражданин состоит у них на учете. Обязательно предоставляется и кредитный договор с банком, к нему же прикладывается справка о состоянии долга и размере ежемесячных платежей. Чем быстрее вы предоставите все документы, тем быстрее страховая компания начнет выплаты.

В чем преимущества договора страхования

Безусловно, заключение этого договора является полезным. Ведь в современном мире, когда кризисы наступают волна за волной, сокращение или ликвидация предприятий не является чем-то из ряда вон выходящим. Поэтому вы не можете быть уверены в стабильности собственного финансового положения. В связи с этим заключение страхового договора имеет определенное количество преимуществ:

- осуществление платежей по займу происходит средствами страховщика;

- отсутствуют риски порчи кредитной истории по причине просрочек;

- вы получаете возможность возложить ответственность за кредит на стороннее лицо на время поиска нового рабочего места;

- если вы лишитесь основного места работы, то ваши родственники и лица, являющиеся поручителями, не будут ответственны за возврат денег банку;

- оформление соглашения по помощи на случай утраты работы – быстрый и недорогой процесс.

Но важно найти хорошую страховую компанию, которая в случае наступления страхового случая не будет уклоняться от своих обязанностей, а наоборот, пойдет навстречу и окажет помощь

Как получить выплаты?

Чтобы получить выплаты после наступления страхового случая, нужно обратиться в страховую компанию, предварительно подготовив необходимые документы:

- Паспорт российского гражданина (и копия паспорта).

- Расторгнутый трудовой контракт (копия). Если нет долгосрочного трудового контракта с работодателем, вас не застрахуют.

- Трудовая книга с записью о потере работы (и оригинал, и копия).

- 2 обязательные справки (одна о среднемесячных доходах и другая из фонда занятости). Еще одна справка нужна из банка, если у клиента есть невыплаченный кредит.

Страховой случай будет оплачиваться лишь спустя несколько месяцев после заключения договора. У каждой фирмы этот период свой. Этот нюанс в страховом договоре наличествует для безопасности самой фирмы. Ведь многие клиенты догадываются заранее о банкротстве своего предприятия, и хотят получить деньги сразу после его ликвидации.

Значит, что алгоритм получения законных выплат таков:

- После потери официального рабочего места по независимым от вас обстоятельствам займитесь подготовкой справок. Обязательно становитесь на учет в фонде занятости.

- Если есть непогашенный кредит, и вы его заблаговременно застраховали, получите справку из банка.

- После того, как истечет срок, исключающий обращение к страховику, указанный в договоре, можно прийти со всем пакетом документов и требовать выплаты.

- Лишь после утверждения компанией страхового случая, страхователь вправе рассчитывать на свои деньги.

Чтобы удостовериться в том, что страхователь действительно безработный, агент страховой компании будет каждый месяц проверять вашу трудовую книжку.

Случаи, при которых в выплатах откажут

Самое важное для заемщика — понимать, когда страхование кредита от потери работы не поможет. Если вы просто напишите заявление по собственному желанию, это не будет являться страховым случаем: вы сами ухудшили свое финансовое положение, почему страховая компания должна за вас платить?. Не попадают в разряд страховых случаев и увольнение граждан по разным статьям, связанным с нарушением трудовой дисциплины или с неисполнением должным образом должностных обязанностей

Даже если клиент не знал об увольнении, — это не повод рассчитывать на возмещение

Не попадают в разряд страховых случаев и увольнение граждан по разным статьям, связанным с нарушением трудовой дисциплины или с неисполнением должным образом должностных обязанностей. Даже если клиент не знал об увольнении, — это не повод рассчитывать на возмещение.

Еще один важный момент, связанный с потерей работы в связи с ухудшением состояния здоровья. Страховая компания при рассмотрении ситуации посмотрит на то, что стало причиной ухудшения здоровья. Например, если клиент получил травму в алкогольном или наркотическом опьянении, на возмещение можно не рассчитывать, это не будет являться страховым случаем.

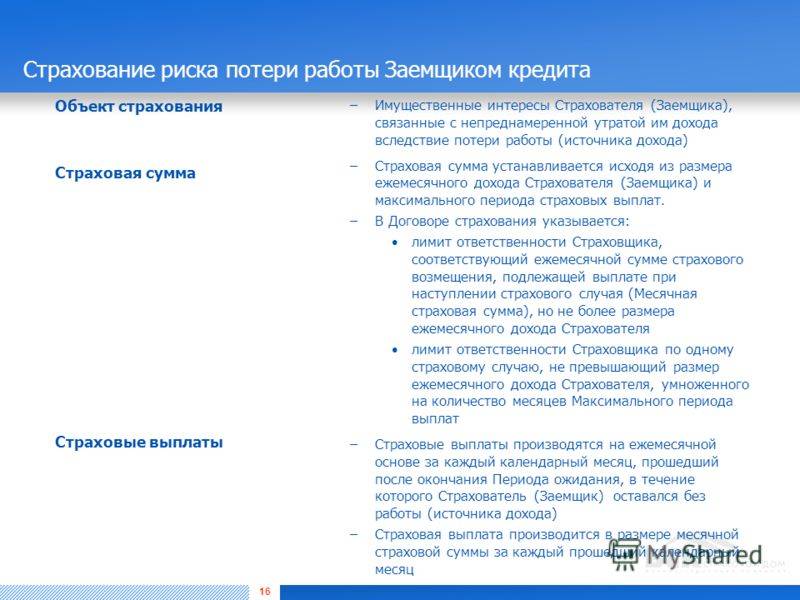

Что такое страхование от потери работы?

Когда человек обращается в банк за получением кредита или ипотеки, многие из них предлагают застраховаться от потери работы. Если клиент не соглашается оформить полис, это не должно быть причиной отказа в получении кредита. Однако при согласии шанс одобрения повышается, или клиенту подбирают более выгодные условия.

Страхование от потери работы – это сделка между клиентом и страховой компанией, которая подразумевает выплату денежной компенсации в случае увольнения с официального места работы в размере ежемесячного платежа по открытому кредиту. Согласно заключаемому договору, страховая компания выплачивает долги до 6 месяцев (в особых случаях – до года). Всё это время человек занят поиском нового места работы, но ему нет необходимости переживать, что он не сможет оплатить кредит, и пойдёт просрочка.

Обслуживанием и выплатами занимается не банк, а страховая компания. Кредитное учреждение выступает только как посредник. Оно заинтересовано, чтобы выплаты кредита регулярно поступали на счёт, и предпочитает «обезопасить» и себя, и заемщика.

Кому нужна страховка от потери работы?

Страховые компании предлагают застраховаться от потери рабочего места определённой категории граждан, попадающей в группу риска:

- возраст от 18 до 60 лет без инвалидности;

- с официальным местом работы.

Люди, имеющие ИП, или работающие по контракту на 3-6 месяцев, не могут застраховаться. Также по трудовой должен быть определённый стаж работы. При заключении договора банки прикладывают к документам справку, подтверждающие доходы: 2-НДФЛ, по форме банка или выписку со счёта. Даже если для получения кредита они не требовались, для внесения полиса в реестр потребуется её сделать.

Также важное условие для включения в реестр – оплата взноса. Обычно банки увеличивают сумму кредита в зависимости от взноса и сами направляют средства в страховую компанию

Особенности страхования

При оформлении страховки при получении кредита, страховое обеспечение заемщика будет равняться заработной плате или ежемесячному платежу. Срок действие обычно не превышает 1 года – считается, что этого времени достаточно для трудоустройства на новое место работы.

Выплата производится через 2 месяца после расторжения трудового договора. Человек в обязательном порядке должен встать на учёт в Центр занятости.

Ипотечное кредитование и страховка от увольнения

В Правилах ипотечного кредитования предусмотрено, что приобретенная недвижимость находится в залоге у кредитора до погашения задолженности. Просрочка по платежам ведет к увеличению выплаты по кредиту из-за штрафных санкций, вплоть до прекращения действия Договора и изъятия залогового имущества. Страхование от увольнения является добровольным, но по условиям оформления заемщик вынужден страховать не только свою жизнь, но и потерю работы.

Страховые полисы от ВТБ

С 2014 года в программу «Жить-не тужить» входил полис на случай потери работы. Стоимость –1,0 тыс. руб., страховое покрытие 40,0 тыс. руб. Страховка не распространялась на военнослужащих и госслужащих. В настоящий момент «ВТБ Страхование» исключило страхование от увольнения из продукта «Жить-не тужить», оставив страхование жизни. Также страхование жизни на случай смерти, есть и в других банках.

На видео – ипотека и страховка:

Предложения от “Росгосстрах”

«Росгосстрах» предлагает в комплексной программе ипотечного кредитования «Страхование ответственности заемщика». Страховой продукт применяется при минимальном первоначальном взносе 10% от стоимости жилья. Потеря источника выплаты кредита (в том числе увольнение с работы) в таком случае не покрывается средствами от реализации залоговой недвижимости.

Условия страхования:

- сумма страховки 10-50% от кредита;

- страховая выплата устанавливается на весь срок действия договора;

- оплата полиса при заключении Договора;

- Выгодополучатель – банк.

“Сбербанк Страхование” и недобровольная потеря работы

ООО СК «Сбербанк Страхование» благодаря страховому продукту «Страхование жизни заемщиков» оказывает финансовую поддержку заемщику при возникновении непредвиденных ситуаций, в том числе недобровольной потери работы. Срок действия договора – 4 месяца, спустя месяц после наступления страхового события. Временаая франшиза – 2 месяца. Страхование кредитов , выданных «Сетелем Банк».

Страхователь при наступлении страхового случая обязан в течение 10 дней:

- Пройти регистрацию в службе занятости и получить статус безработного.

- Известить Страховщика, направив ему:

- уведомление, заполненное по форме;

- нотариально заверенную копию трудовой книжки;

- копию полиса;

- кредитного договора с датами перечислений;

- расторгнутого трудового соглашения;

- паспорта.

В уведомлении указывается одна из причин увольнения, предусмотренная в полисе.

Временная франшиза действует, начиная с даты прекращения трудового соглашения. По ее истечению в течение срока, оговоренного в полисе, Страховщику направляются заявление на погашение кредита и справка о постановке на учет в службе занятости.