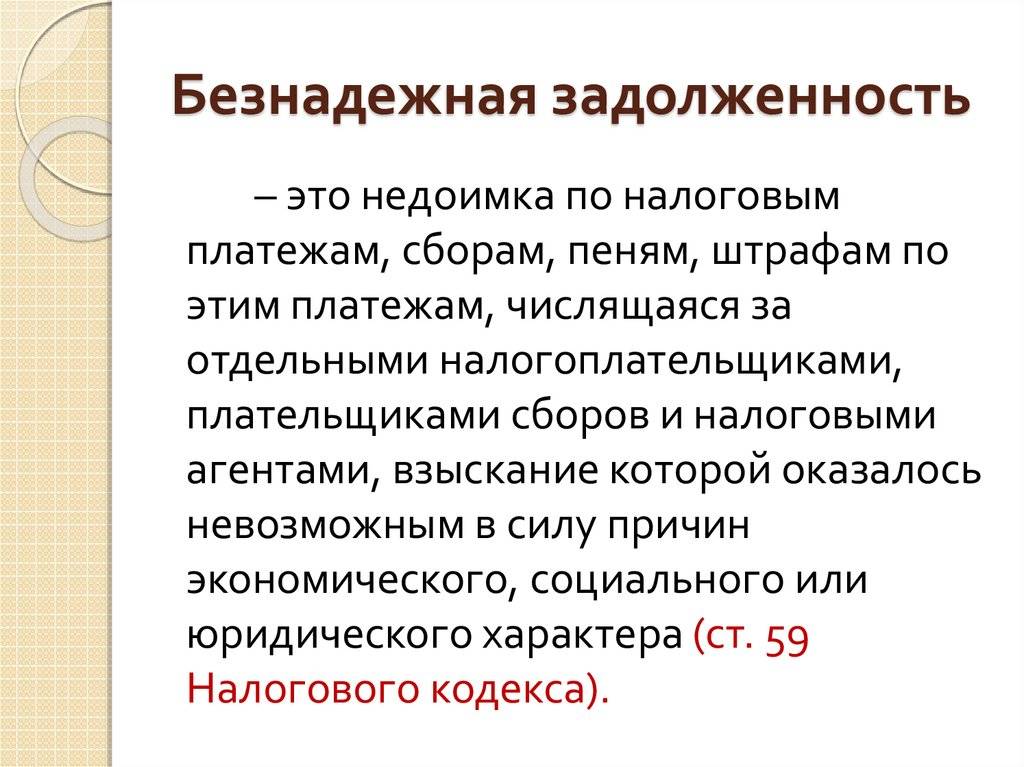

Как возникают долги

На самом деле долги могут появиться очень просто, стоит лишь пропустить один платеж, и из долговой ямы будет выбраться уже сложно. Даже если у вас появились сложности с деньгами, нужно оповестить об этом кредитную организацию, возможно, получится найти решения, которые будут выгодны обеим сторонам.

Причины, по которым у человека могут возникнуть трудности с деньгами:

- Увольнение с работы.

- Болезнь.

- Рождение ребенка, на которого нужны материальные затраты.

- Одалживание денег. Например, вы одолжили кому-то кредитные деньги, а вам их вовремя не вернули, тем самым, вам теперь нечем платить за кредит.

Но даже если вы и просрочили один платеж, то с сотрудниками банка нужно идти на разговор, не стоит скрываться и выключать телефон. Ведь всегда мирным путем можно решить все вопросы, и не испортить своей кредитной истории.

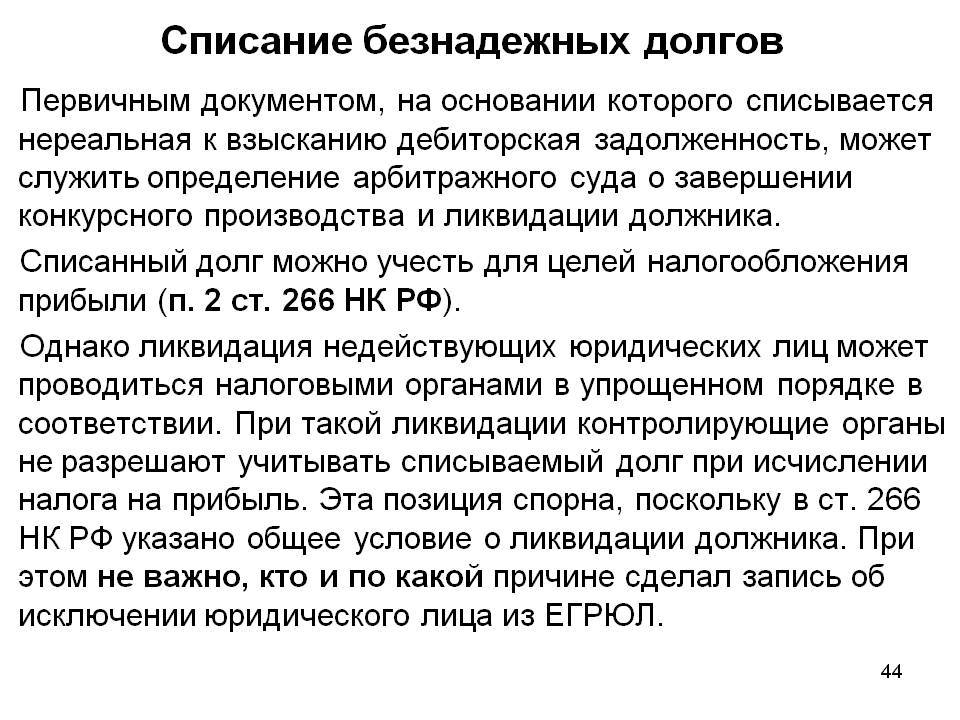

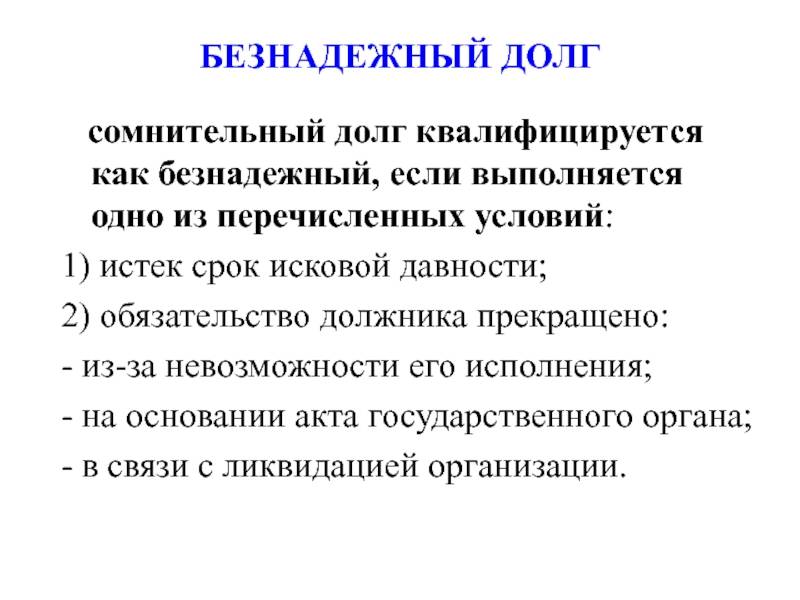

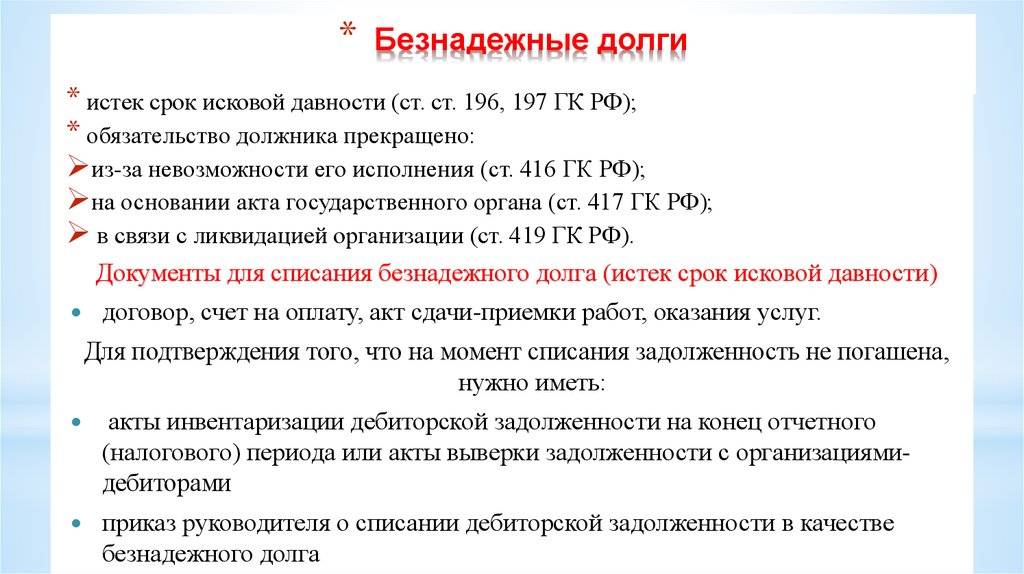

Исключения для списания долгов по дебиторке

Наличие встречных требований

Присутствие встречных требований у дебитора, когда он параллельно является и кредитором у третьего лица. Задолженность подобного рода нельзя назвать безнадёжной. Правильным является проведение взаимозачёта требований юридических лиц, чтобы погасить дебиторскую задолженность. Если кредиторская задолженность одного юридического лица меньше его дебиторской задолженности, то безопаснее признать невозможной к списанию лишь разницу между этими суммами.

Должник-предприниматель утратил статус ИП

Если Индивидуальный Предприниматель теряет свой статус, он продолжает отвечать за свою коммерческую деятельность перед кредиторами своим личным имуществом. Но, если эта утрата связана с банкротством, то разорившийся бизнесмен не имеет объективной возможности погасить свою задолженность. В этом случае, предприятие-кредитор имеет право списать задолженность бывшего Индивидуального Предпринимателя как безнадёжную по итогам постановления суда. Исполнительная власть согласна с подобной формой решения ситуации.

Должник исключен из ЕГРЮЛ как недействующая организация

Если в течении одного года фирма не произвела ни одной операции по банковским счетам и не сдала ни одного отчёта, налоговая служба вправе исключить её из реестра юридических лиц, как недействующую. Для исполнительной власти кредитор не в праве признать долговые обязательства подобного контрагента безнадёжными к взысканию вплоть до истечения срока исковой давности.

Слияние фирмы-неплательщика с иным предприятием, образование нового юридического лица

При инициации подобного процесса, все предыдущие долговые обязательства объединяемых юридических лиц транслируются на вновь созданное. Кредитор должен требовать возвращения долговых обязательств у вновь созданного контрагента. Списать предыдущие невыполненные обязательства по причине реорганизации нельзя.

Наличие у неплательщика поручителя

Долговые обязательства, обеспеченные поручительством, не признаются безнадёжными (статья 361 Гражданского Кодекса Российской Федерации). Если сам должник не в состоянии или отказывается оплачивать долг, есть возможность истребовать его у поручителя. Шанс, что последний погасит дебиторскую задолженность на законных основаниях есть.

Долг перешёл, либо был выкуплен иным налогоплательщиком согласно договору уступки права требования

У нового кредитора нет оснований объявлять полученную задолженность безнадёжной, ведь впоследствии полученный долг можно перепродать, получив доход в виде выручки от наценки к стоимости долга и расход в виде суммы, потраченной на покупку текущего долга. До момента последующей перепродажи такого долга, показывать его стоимость не нужно, по закону. А списывать сумму долга как безнадёжную нельзя, до момента последующей перепродажи.

Банкротом является банк-дебитор при неоконченной процедуре конкурсного производства

Пока конкурсное производство, которое может длиться и несколько лет, не окончено, задолженность банка-дебитора нет возможности признать безнадёжной.

Существует судебное решение для кредитора, по которому во взыскании долга отказано

Подобное решение не говорит о признании долга безнадёжным к взысканию. Судебный пристав исполнитель может не обнаружить у неплательщика имущества для покрытия стоимости задолженности, либо не установить местонахождение дебитора. Лишь решение судебного пристава-исполнителя внесёт постановление о прекращении исполнительного производства, кредитор после этого имеет право на признание существующей дебиторской задолженности безнадёжной. Существует также вариант, когда долги неплательщика списываются после проведения и вступления в силу процедуры банкротства.

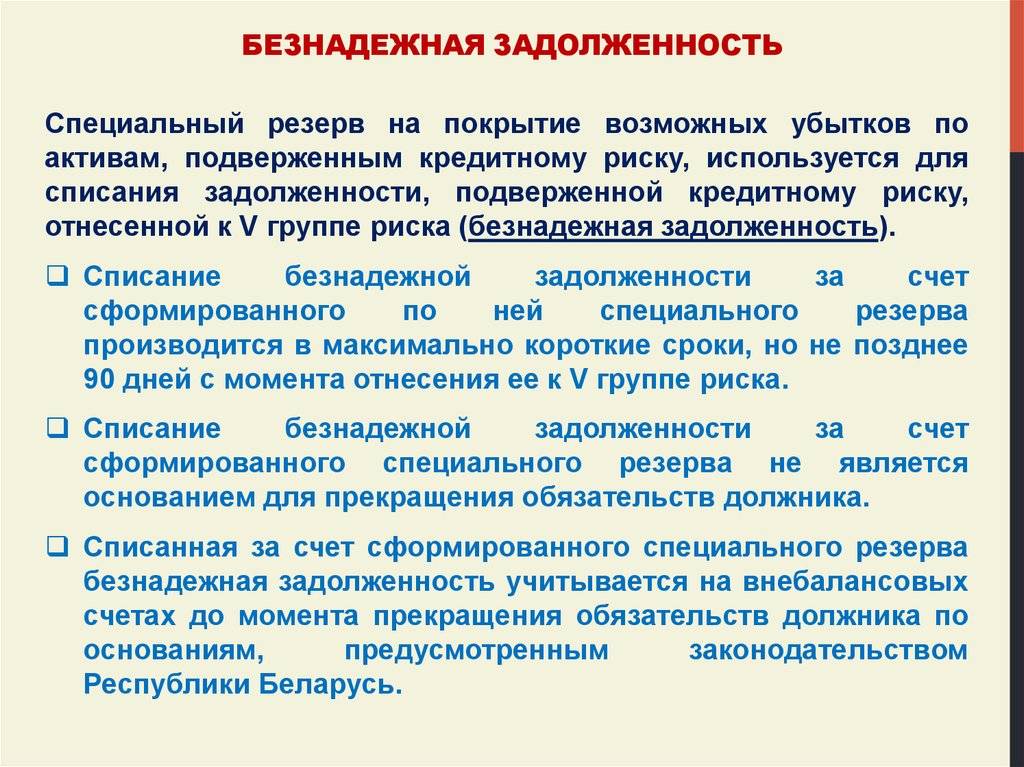

Отражение операции в бухгалтерском и налоговом учёте

Операцию о списании долга необходимо отразить в налоговом и бухучете. Следует оформить бухгалтерскую справку в соответствии с нормами учетной политики.

Безнадежные долги в бухучете – расходы предприятия. Компания должна оформлять резерв по таким долгам в отношении любых сомнительных финансовых обязательств. Списание сомнительной дебиторской задолженности происходит в соответствии с резервом.

Проводки при снятии непогашенной дебиторской задолженности следующие:

- Дебет 63 Кредит 62, 60, 76 – посредством сформированного резерва;

- Дебет 91.2 Кредит 62, 60, 76 – списание задолженности в иные расходы в сумме, которая не покрывается резервом;

- Дебет 007 – аннулированная задолженность переводится на забалансовый счет (необходимо отражение на данном счете в течение 5-летнего срока с даты списания).

В налоговом учете предприятие, использующее метод начисления, может формировать резервы по сомнительным долгам. К ним относятся долги, которые связаны с продажей товаров, оказанием работ и услуг. Снятие в налоговом учете зависит от того, имеется ли резерв по сомнительным обязательствам. При его наличии списание осуществляется посредством резерва, а при отсутствии достаточной суммы резерва остаток долга переводится в расходы.

В налоговом учете невозвратные дебиторские долги подлежат учету только в тех компаниях, которые применяют метод начисления.

Списание безнадежной дебиторской задолженности зависит от особенностей налогообложения, которые характерны для конкретной организации.

Если организация работает на УСН «Доходы минус расходы», то она не вправе учитывать в расходах невозвратную дебиторскую задолженность. Данное ограничение затрагивает все неисполнимые обязательства. При применении налогообложения «Доходы» при снятии невозвратной дебиторской задолженности в бухучете, в налоговом учете не корректируют доходы, которые учитываются при установлении налоговой базы.

Снятие невозвратных кредиторских обязательств – доход компании, подлежащий налогообложению одним налогом при УСН либо налогом на начисленную прибыль. Проводка следующая:

Дебет 62, 60, 76 Кредит 91.1 – обязательства сняты вместе с НДС.

Когда обязательства списываются по авансу, то начисленный с аванса НДС не примыкает к налоговым расходам. Его не получится принять к вычету. При снятии кредиторской задолженности входной НДС, в прошлом принятый к вычету, не устанавливается.

Если организация работает на УСН, то при установлении налоговой базы по налогу кредиторские обязательства перед поставщиком товаров при снятии причисляют к доходам.

Если задолженность списывается в связи с ликвидацией лица-поставщика или удалением его из ЕГРЮЛ по другим обстоятельствам, то списание организуется на дату его ликвидации/удаления.

Как может повлиять просрочка по кредиту на дальнейшую жизнь заемщика?

Если возникает задолженность перед Сбербанком, физическое лицо должно быть готово к тому, что этот крайне неприятный факт отразится в его кредитной истории. В том случае, когда решение конфликта будет перенесено в правовую плоскость, неплательщику придется столкнуться со следующими проблемами:

- судебные разбирательства;

- большие расходы на оплату услуг адвокатов;

- визиты судебных приставов не только домой, но и к родственникам, и на работу;

- получение угроз от коллекторов;

- потеря ценного имущества, которое выставят на торги;

- невозможно принять участие в кредитовании (например, взять кредит в Русском стандарте) и т.д.

Каждый заемщик с просроченной задолженностью должен попытаться убедить сотрудников службы взыскания в своих благих намерениях. Отлично, если ему удастся собрать документы, подтверждающие затруднительное финансовое положение, например:

- запись в трудовой книжке об увольнении;

- справка о заболевании, которое требует дорогостоящего лечения;

- справка из службы занятости и т.д.

Спектакль окончен?

Списание безнадежных долгов и признание их таковыми регламентируется ст.46 (п.3, 4) закона «Об исполнительном производстве»

Важно понимать, что судебные приставы не списывают задолженность, а только инициируют прекращение исполнительного производства

Закрытие дела о взыскании долга не означает, что деньги спишутся автоматически, к тому же кредитор может вновь потребовать возврата задолженности. Нужно учитывать, что срок действия решений по исполнительному делу – 3 года. В течение этого времени банк-кредитор имеет право повторно направлять приставам дело, которое они ему вернули по причине невозможности взыскать деньги. Каждый такой возврат автоматически продлевает «жизнь» задолженности, открывая новый трехлетний отсчет.

Но осознание того, что должник неплатежеспособен, не ставит точку. Банкиры попытаются вернуть хотя бы часть выданной суммы, продав безнадежный долг физического лица коллекторскому агентству.

Безнадега точка ру

Когда все меры по законному взысканию кредита использованы, но деньги вернуть все равно не удалось, на основании постановления ФССП об окончании исполнительного производства, принимается решение о нецелесообразности дальнейшей процедуры взыскания.

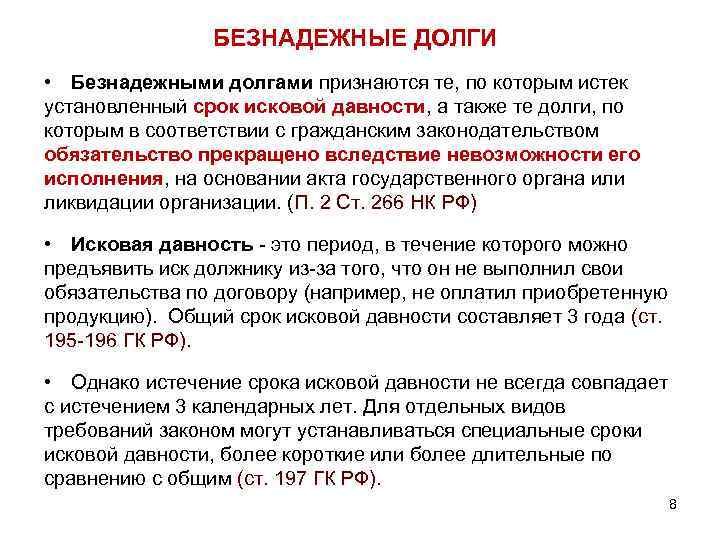

Какой долг считается безнадежным?

- С истекшим сроком исковой давности (3 года).

- Местонахождение должника невозможно установить.

- Нет данных о его имуществе и других материальных ценностях, за счет которых можно было бы погасить задолженность.

- Официально не трудоустроен, чтобы взыскивать часть из заработной платы.

- Плательщик скончался, а наследники не приняли на себя долговые обязательства.

Схематично признание долга безнадежным и порядок его списания выглядят так:

- с момента внесения последней суммы по кредиту прошло более года;

- банк обращается в суд для принудительного взыскания задолженности;

- судебное постановление направляется приставам;

- в ходе работы приставы устанавливают, что для невозможности вернуть деньги существуют объективные причины – нет имущества, местонахождение неизвестно и пр.;

- дело со специальным постановлением возвращается банкирам, которые могут еще неоднократно перенаправлять его приставам, но убедившись, что тратят время и деньги напрасно, продадут его коллекторам, а ущерб спишут на собственные убытки.

Важно! Безнадежный долг перед банком возникает не ранее годовой просрочки по платежам. Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться

Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка

Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться. Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка.

В некоторых финансовых учреждениях действует регламент, разрешающий прощать недоимки менее 0,5% от размера банковского капитала без сбора доказательств неплатежеспособности. Обычно речь идет о небольших потребительских кредитах, когда издержки по взысканию превышают доход от возврата.

Сбербанк подает в суд за неуплату кредита

Давайте сразу уясним, что Сбербанк может передать долги на время по агентскому договору коллекторам (ст. 1005 ГК РФ), но он единственный банк в стране, который их не продает. По крайне мере на данный момент. Конечно, он пытался продать огромный портфель долгов по тендеру, но никто не купил.

Радоваться этому не стоит, потому что рано или поздно, это должно произойти. Ведь любой банк должен списывать договоры. Это происходит путем их закрытия (оплаты) либо переуступкой прав требования третьим лицам в рамках ст. 382 ГК РФ, либо в судебном порядке.

Судится банк, как и любые другие кредитные организации по общим правилам. Закон един для всех. Судебное решение может быть выражено судебным приказом, который легко отменить или исковым заявлением. Отменить его не получится, но можно оспорить.

Если имеется залог, будьте уверены, Сбербанк его заберет. Юристы там работают квалифицированные. Например, если залогом выступает недвижимость, вам останется лишь нанять независимого оценщика, который сможет обосновать в суде свою работу и повысить стоимость имущества. Но это лучше, чем довериться в этом вопросе кредитору.

Расторжение кредитного договора

Если Сбербанк подает в суд, самым надежным решением будет договориться с ним о расторжении кредитного договора в порядке ст. 451 ГПК РФ. Это даст вам шанс получить хорошую отсрочку и списать часть неустойки в судебном порядке.

Естественно, банк пойдет навстречу в этом вопросе не в любой ситуации. Необходимо доказать риск-менеджерам, что вы будете платить в таком случае. Например, у вас сократился доход и вы не можете вносить ежемесячный платеж, но если расторгнуть договор в суде и дать вам время, год на погашение и вы все оплатите, банк пойдет на это. Каждая ситуация индивидуальна и ее рассматривают отдельно.

Ходатайство по ст. 333 ГК РФ

При расторжении договора в силу вступает ходатайство по ст. 333 ГК РФ. Оно поможет вам снизить неустойку, но основное тело кредита и проценты останутся. В любом случае это лучше чем переплата.

Через сколько Сбербанк подает в суд за неуплату кредитов?

У Сбербанка существует три ступени взыскания, каждая из которых в течение одного месяца пытается вернуть заемщика в график платежей.

Затем долг передают коллекторам — это еще три месяца. Итого у должника есть минимум полгода, чтобы решить финансовые проблемы и начать платить.

Если этого не происходит, юристы обращаются в суд и действуют через взыскание приставов. Это классический вариант.

Также банк вправе самостоятельно отправить исполнительный лист на работу либо удерживать деньги, поступившие на его счета. Например, зарплатные карты или пенсию.

Как узнать подал ли банк в суд?

Существует несколько способов выяснить был ли суд:

- отслеживать себя на сайтах мировых и районных судов;

- спросить у менеджеров банка;

- посмотреть по базе ФССП.

Что делать если состоялся суд?

Последствия суда одинаковы для всех должников и неважно кем является кредитор. Поэтому если состоялся суд нужно предпринять следующие действия:

- Выяснить чем выражено судебное решение и если приказом отменить его.

- Если подано исковое заявление, доказывать свою несостоятельность и просить реструктуризацию выплат. Максимальный срок составляет два года. Но это лучше, чем оплатить всю сумму сразу.

- Искать нарушения в договоре и расторгать договор, тем самым уменьшая сумму долга. В 99% соглашений ваши юристы найдут несоответствие пунктов с законами РФ.

- Списывать часть неустойки по ст. 333 ГК РФ.

- Вести послесудебную работу с приставами. Главное, оплатите небольшую сумму (хоть сто рублей) в течение трех дней с момента возбуждения исполнительного производства. Это не даст приставам возможности арестовать ваше имущество.

- Погасите свой долг с помощью дебиторской задолженности.

- Воспользуйтесь правом банкротства физического лица.

- Выкупите свой долг у банков через третьих лиц. Это распространенная практика. Сумма выкупа не будет превышать 50%.

Как видите, возможностей много. Не паникуйте, проанализируйте свою ситуацию. Обратитесь к юристам. В большинстве случаев ваш долг можно уменьшить и снизить финансовую нагрузку.

Итог

Когда Сбербанк подает в суд, он достаточно лоялен к своим должникам. Конечно, не стоит ждать, что вам спишут долг, но пойти на уступки могут. Поэтому лучше всего изначально договариваться с банком, если возникает трудная ситуация.

Если возникли вопросы по теме данной статьи либо, наоборот, появились возражения, напишите комментарий. Также вы всегда можете обратиться к дежурному юристу сайта за бесплатной консультацией. Мы обязательно ответим и поможем.

Видео:

Когда заемщик попадает в «проблемный» список?

Плательщик будет отнесен в категорию «недобросовестных», если отмечается просрочка взноса по займу от 7 до 90 дней. Зафиксировав долговременную задержку платежа, кредитный менеджер передает дело в отдел по работе с просроченной задолженностью, и клиент автоматически переводится в ранг проблемных.

Первое время специалисты ОПРсПЗ самостоятельно обзванивают неплательщика, напоминают о необходимости внести ежемесячный взнос согласно составленному графику платежей. Дополнительно, на мобильный телефон ежедневно поступают СМС-уведомления с аналогичным призывом и прописанной суммой образовавшегося долга.

Тактика специалистов отдела может быть и другой. Некоторые проблемные клиенты получали сообщения примерно такого содержания: « Ваш заем передан на рассмотрение Группе выездного взыскания. Настоятельно просим вас не выезжать из города и быть дома после шести вечера». Но судя по отзывам, ни один должник не имел чести познакомиться с представителями этой «группы».

В случае, когда неплательщик является безработным, ему могут поступать письма с другим текстом. К примеру, что высшая судебная инстанция обяжет его устроиться на любую должность, от дворника до санитара, и 50% заработка отдавать в счет погашения долга.

В большинстве случаев сотрудники по работе с недобросовестными заемщиками предпочитают общаться на расстоянии, не организуя личную встречу. Однако, судя по отзывам клиентов, все же бывают исключения. По словам одной девушки, взыскатели нанесли визит в квартиру в рабочее время. Дома никого не было, и представители банка стали стучаться к соседям и рассказывать неприятные сведение о молодой женщине. Если Сбербанк настырно взыскивает просроченную задолженность, как быть должнику?

- Постарайтесь вносить на кредитный счет хоть какую-нибудь сумму в счет уплаты долга и процентов.

- Приложите все силы для одобрения реструктуризации займа.

- Возьмите второй кредит в стороннем финансово-кредитном учреждении, на более выгодных условиях, и закройте просроченную задолженность.

- Удалите страницы из всех соцсетей, или скройте свой круг общения там. Это поможет избавиться от чрезмерной навязчивости Сбербанка.

- Номера сотрудников, атакующих телефон, внесите в черный список. Так звонки не будут мешать привычной жизни.

В случае, когда обзванивают друзей и родных, необходимо от их имени пожаловаться в техподдержку банка. После такого обращения звонки лицам, напрямую не связанным с кредитным соглашением, прекращаются.

Законом запрещено обзванивать клиентов и рассылать им сообщения с 10 часов вечера до 8 часов утра по будням, и с 20.00 до 09.00 в выходные и праздничные дни.

Вместо заключения

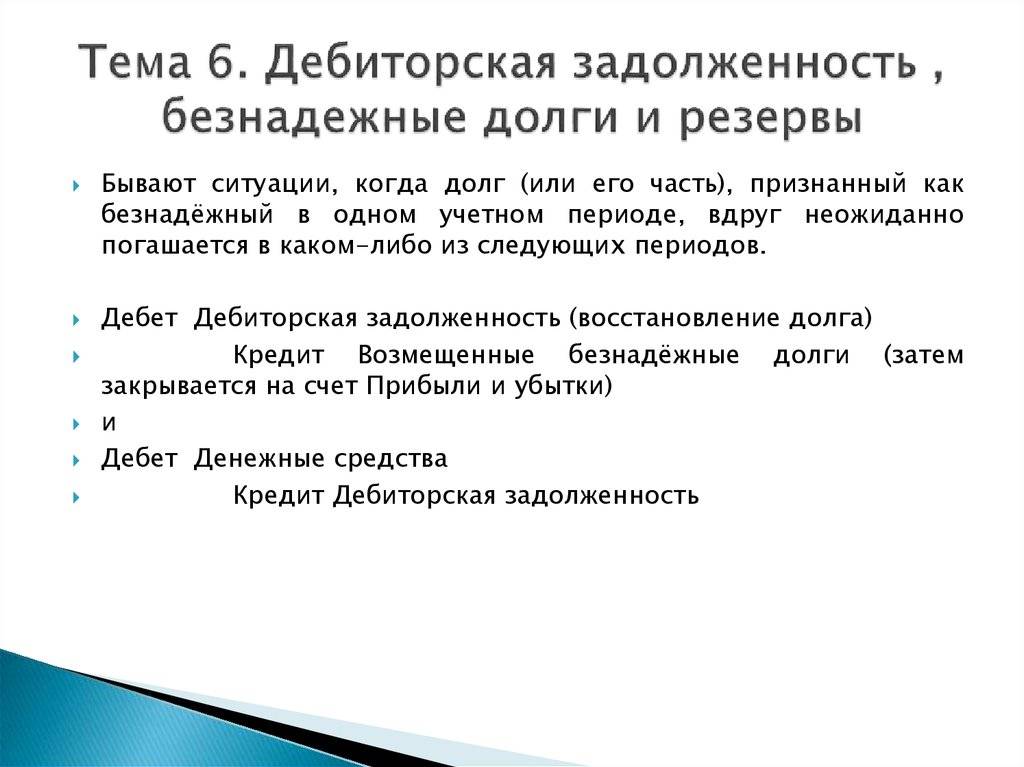

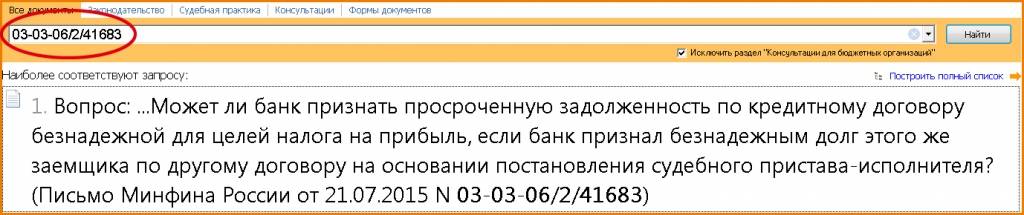

Намереваясь учесть дебиторскую задолженность в составе внереализационных расходов по основаниям, перечисленным в п. 2 ст. 266 НК РФ, организация должна учесть следующее.

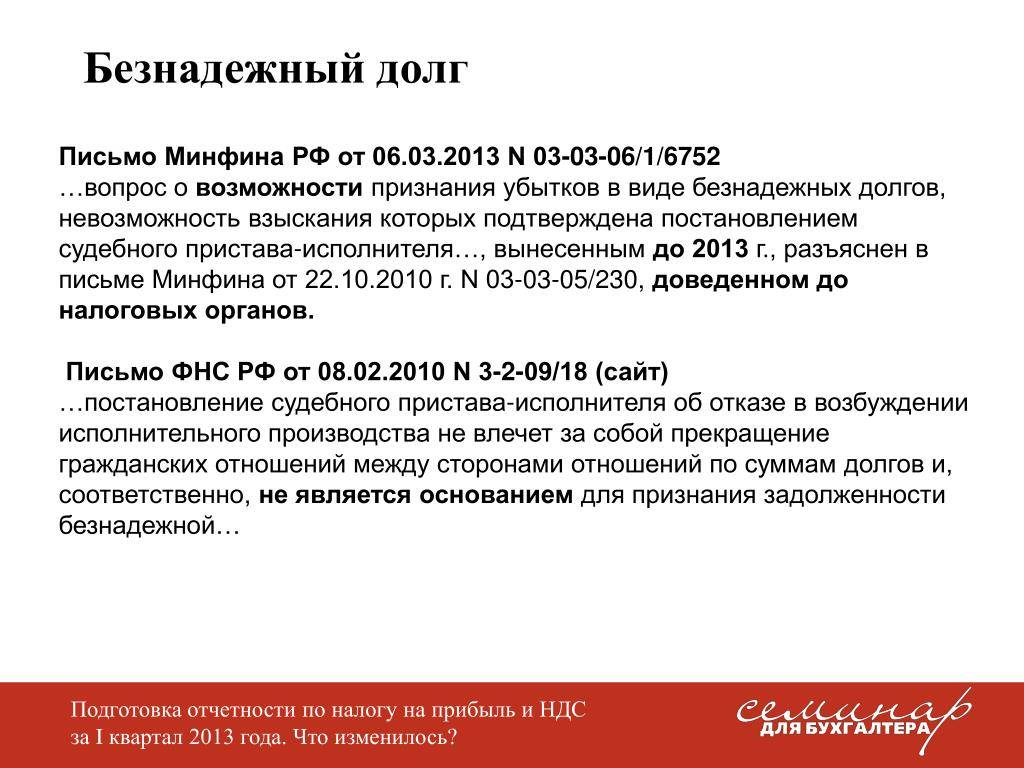

Для признания задолженности безнадежной достаточно наличия одного из перечисленных оснований (Письмо Минфина России от № /1/725). Других оснований для признания долга безнадежным ст. 266 НК РФ не предусматривает.

Приведем примеры, когда долг перед организацией не является безнадежным в соответствии с п. 2 ст. 266 НК РФ и не может быть учтен в уменьшение базы по налогу на прибыль:

страна иностранного контрагента – должника ввела ограничения по выполнению обязательств в отношении российских организаций (Письмо Минфина России от № /1/35488);

судом вынесено решение об отказе во взыскании задолженности (письма Минфина России от № /1/42962, от № /1/591 и от № /1/72);

должник прекратил деятельность по причине слияния с другим юридическим лицом. Как разъяснил Минфин в Письме от № /1/52041, в случае слияния организации-должника с другим юридическим лицом на основании ст. 58 ГК РФ права и обязанности каждого из них переходят к вновь возникшему юридическому лицу. Следовательно, при слиянии организации-должника с другим юридическим лицом право требования погашения дебиторской задолженности у организации-кредитора переходит к вновь возникшему юридическому лицу – правопреемнику.

* * *

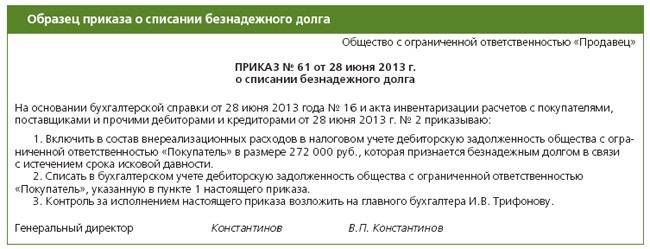

Налогоплательщик по итогам инвентаризации должен определить суммы дебиторской задолженности, нереальной к взысканию, и произвести их списание, издав соответствующий приказ.

Момент списания во внереализационные расходы безнадежных долгов возникает в том налоговом периоде, когда наступили обстоятельства, с которыми налоговое законодательство связывает право на уменьшение налогооблагаемой прибыли на сумму этих долгов.

Введен Федеральным законом от № 335 ФЗ.

Федеральный закон от № 127 ФЗ «О несостоятельности (банкротстве)».

Федеральный закон от № 229 ФЗ «Об исполнительном производстве».

Федеральный закон от № 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предприни-мателей».

Федеральный закон от № 127 ФЗ «О несостоятельности (банкротстве)».

Аналогичный вывод сделан в постановлениях ФАС ВСО от по делу № А33-16515//08, ФАС СЗО от по делу № А05-7454/2009.

Абзац введен Федеральным законом от № 335 ФЗ.

Безнадёжный долг на кредитку сбера как его снять

При получении карты кредитный консультант уверил что платежи по кредитам будут автоматом снимать с моей зарплатой карты сбера. Что и происходило. И месяц назад потребовался кредит в Сбере. Я перевыпуск или кредитную карту попытался снять деньги но не получилось. В Сбере пояснили что на карту наложен статус безнадёжный долг хотя на карте 45000 все выплачено. Что делать подскажите можно как то снять блок с карты.

Для начала оставьте письменную претензию в банке с подробным описанием сложившейся ситуации и просьбой снять ограничения. К претензии стоит приложить все имеющиеся у вас документы, которые были получены Вами от сотрудника Банка при получении кредитной карты. Документы необходимы так как чаще всего подобные списания в счет погашения задолженности по кредитному договору осуществляются по письменному заявлению клиента. Также стоит запросить выписку по обоим счетам (зарплатному и кредитному) за период действия кредитного договора. Это пригодится Вам для подтверждения операций по списанию денежных средств и погашению задолженности. Как правило, после рассмотрения претензии подобные вопросы решаются, так как письменные обращения клиентов рассматриваются более подробно и сотрудниками с профильным функционалом.

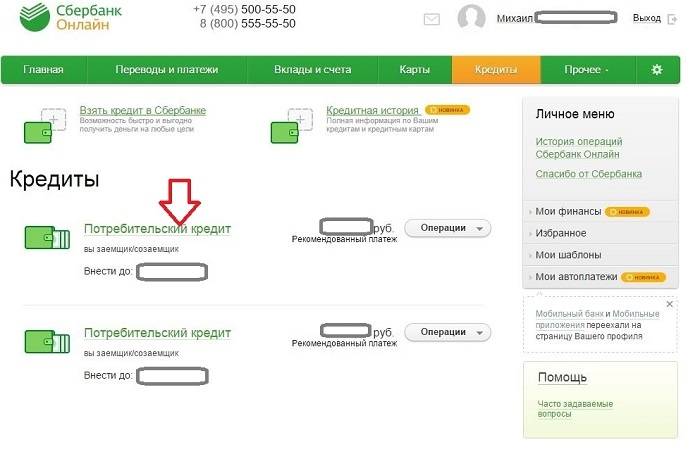

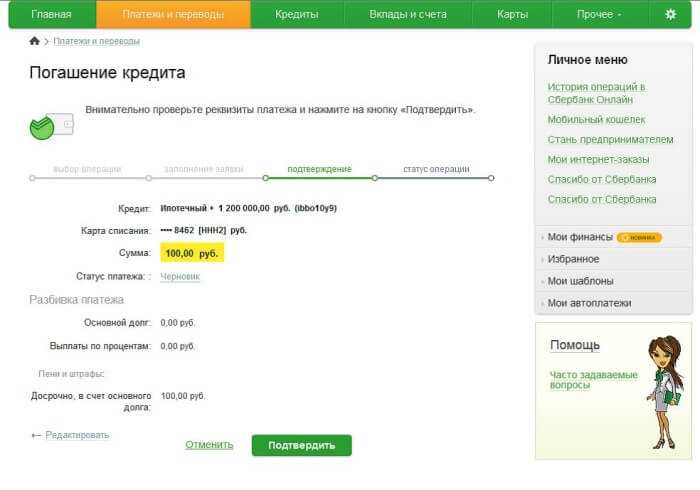

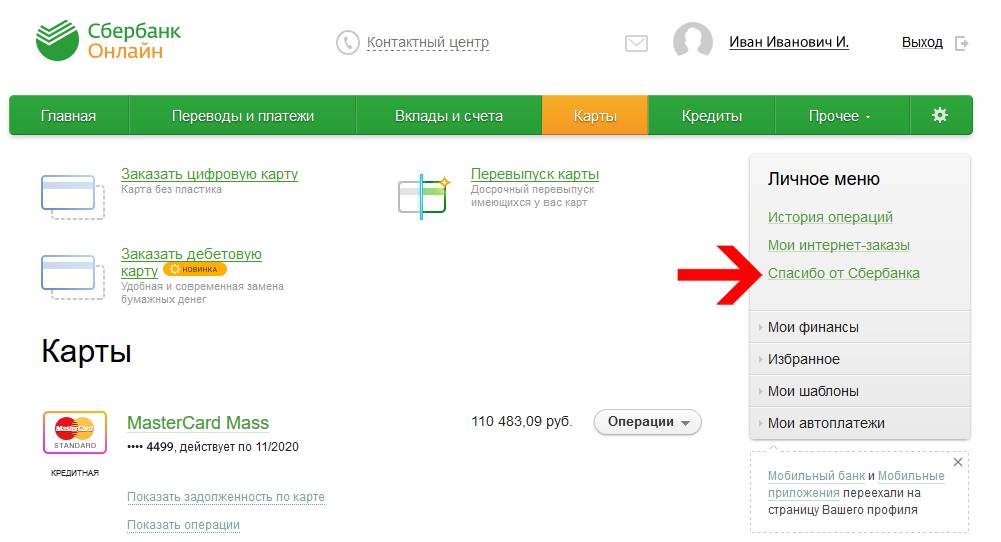

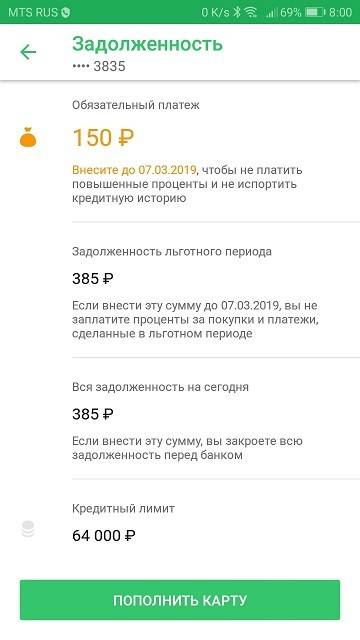

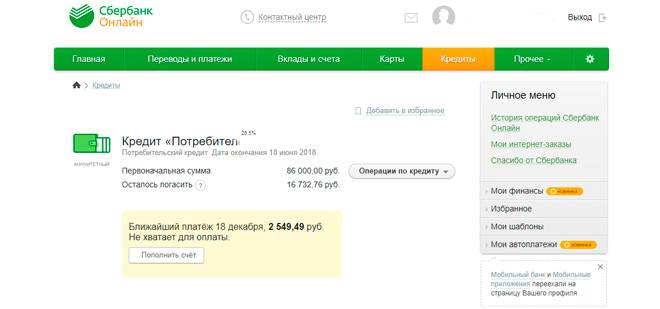

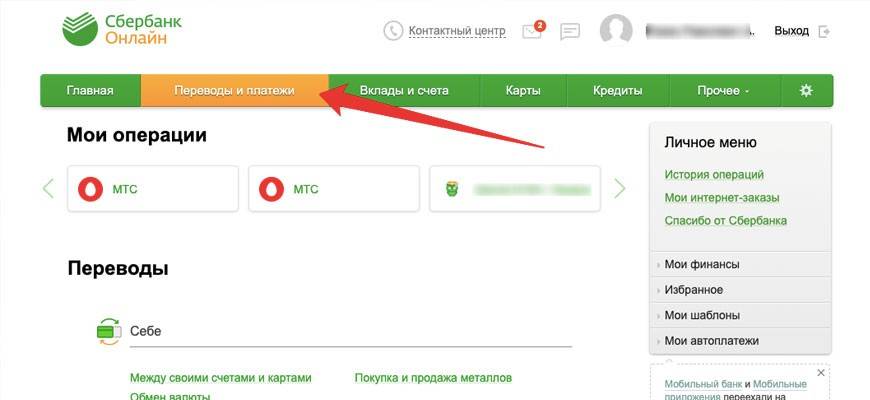

Сервис «Сбербанк Онлайн»

Сбербанк предлагает посмотреть сумму задолженности через интернет прямо в «Сбербанк Онлайн» – личном аккаунте на официальном сайте учреждения. Для этого потребуется:

- Создать личный кабинет и войти в него.

- Открыть вкладку «Кредиты».

- Найти интересующий заем.

- Кликнуть кнопкой мышки на него.

- Если пролистать страницу в низ, то там вся детальная информация по вашему кредиту.

Плюсы:

- Информацию о задолженности можно узнать в любое время прямо из дома.

- Нет необходимости указывать номер кредита и личные данные.

Минусы:

Наличие компьютера или гаджета с выходом в интернет, а также подключенной системы «Сбербанк Онлайн».

Данный сервис очень удобен, если информацию об остатке задолженности нужно посмотреть в кратчайшие сроки и есть доступ к интернету.

Узнать в отделение банка

Это 100% «дедовский» способ, как узнать задолженность по кредиту в Сбербанке. И заключается он в том, что нужно «взять ноги в руки» и дойти до ближайшего отделения Сбербанка.

Сейчас отделений Сбера, как грязи, они есть на каждом углу, в каждом жилом квартале, поэтому дойти до него не займет много времени. Но вот постоянные очереди в банке, делают этот способ получения информации очень трудозатратным и долгим.

Если вы решите им воспользоваться, обязательно возьмите с собой паспорт и кредитный договор. Когда дойдете до отделения Сбербанка, займите очередь и обратитесь к любому свободному сотруднику банка. Он даст вам развернутый ответ на ваш вопрос.

Чтобы слова сотрудника Сбера не были голословными (а особенно если вам нужно их предоставить третьей стороне, запрашивающей состояние вашей долговой нагрузки), лучше сразу же заказать справку о состоянии вашей кредитной задолженности, прямо у этого сотрудника банка.

Как списать кредит в банке физическому лицу возможные способы

1. Один из вариантов, если сумма, которую взял человек, очень маленькая. Просто бывает банку невыгодно возиться с этим делом. Для взыскания долга с человека необходимо платить специальным службам или же коллекторам. Проще забыть и простить эти деньги, но так бывает, только если это незначительная задолженность. Но в последующее время вам больше в этом банке кредит не дадут.

2. В другом случае, если клиент скончался, и у него нет родных, которые оплатили бы задолженность. Дело придется закрыть, так как никто не оплатит кредит.

3. Еще один случай. Если сам банк недосмотрел срок, когда можно было подавать иск в суд, но такое случается крайне редко. Ведь в банке работают люди, которые этим занимаются и хорошо знают законы и права.

Есть еще один вариант списания долга в банке. При невыплате долга банку, данное учреждение передает иск в суд. А суд, в свою очередь, после рассмотрения дела передает его судебным приставам. Теперь вся работа переходит к ним, но они по закону вправе предпринять только несколько способов изъятия задолженности:

• они могут узнать, где работает клиент, и с его заработной платы взыскать до 50%;

• во втором случае приставы способны узнать, есть ли у должника другие банковские счета, арестовать их и забрать деньги на погашение кредита;

• если у человека есть собственная машина, при условии, что она на него оформлена, то тогда ее заберут за долги.

Если же у человека есть дом или квартира, и это его единственное жилье, то по закону ее не могут забрать или арестовать. А теперь представим, если у должника из всего вышесказанного ничего нет, что будут забирать в виде долга? Ему могут только воспрепятствовать в выезде из страны, больше по закону ничего сделать приставы не имеют права. В таких ситуациях, когда безнадежно требовать от человека долг, пристав отправляет банку акт о том, что брать с клиента нечего. В такой сложившейся ситуации банк списывает долг. Бывают моменты, когда банк массово может списывать долги для того, чтобы расчистить кредитный портфель.

Вот в таких случаях банк готов простить кредит, но человеку придется выдержать очень многое:

• суды;

• приходы коллекторов;

• нападки судебных приставов.

В наше время существует очень много людей, которые взяли ссуды и не могут расплатиться по долгам. Но как быть дальше и как банку вернуть свои деньги, на данный момент это очень актуальная тема с обеих сторон.

В наше время существует очень много людей, которые взяли ссуды и не могут расплатиться по долгам. Но как быть дальше и как банку вернуть свои деньги, на данный момент это очень актуальная тема с обеих сторон.

В первую очередь посмотрим на то, что каждый случай бывает уникальным, у каждого человека своя история и денежное положение. По закону человек может обратиться в суд с заявлением о банкротстве. В первую очередь он должен уведомить банк о своем разорении, а также что не способен выплачивать оставшуюся сумму. Начиная это дело, вы должны сразу понять, что никто вас сразу не простит и пожалеет. Вам могут предложить несколько вариантов выплаты: можно немного отложить время для выплаты или же отдавать долг по частям. Рассмотрим минусы, которые с вами произойдут, когда вы огласите о своем банкротстве. Вам запретят выезд за границу, вас могут снять с должности начальника, при взятии следующего кредита вам, скорее всего, откажут.

После всех судебных разбирательств ваш долг все же могут признать безнадежным. Но сумма долга должна составлять не менее 50 000 рублей. Это очень тяжело доказать, что у вас нет средств для выплаты кредита, и чаще всего такие дела отклоняют в суде. Лучше всего решить этот вопрос с кредитором мирно, тихо. Предложить в таком случае частичную выплату. Банку тоже от этого может быть выгода. Вы раскидываете оставшуюся сумму на некоторое время, то есть с такой выплатой в месяц, которую вы готовы потянуть. Банку выгодно из-за того, что вы платите дольше, а проценты начисляются на все время выплаты.

Не все задолженности может банк списать. Нельзя закрыть долг по алиментам, по выплате, если человек принес моральный или материальный вред другому человеку. Если начальник не выплатил заработную плату работникам, это тоже не может просто так списаться.

Признаки безнадежности

Логично, что по доброй воле Сбербанк не спишет долги – никто не хочет терять свои деньги. Поэтому признают задолженность невозвратной только в особых случаях. Как правило, речь идет о следующих ситуациях:

- Заемщик не в состоянии расплатиться по кредитному договору, достаточных доходов нет, имущества недостаточно.

- Взявшая ссуду компания официально признана банкротом.

- Истек срок, в течение которого можно было подать соответствующий иск на должника.

- Клиента арестовали.

- Заемщик ушел из жизни, и никто из наследников не вступил в права наследования.

Порой даже одной причины достаточно, чтобы поставить «точку» в деле возвращения долга. Но прежде чем заканчивать попытки взыскания, служба безопасности банка проверит, что такое случилось у заемщика и почему идет просрочка, после проведет собственное расследование, а далее обратиться с иском в суд. Подробнее о схеме признания задолженности безнадежной расскажем далее.

Что будет, если не платить кредит Сбербанку

Периодически, если долг у заемщика достаточно большой, коллекторы просто ставят автодозвон, и телефон должника разрывается от ежеминутных вызовов. Также сотрудники агентства могут начать давить на не очень близких неплательщику людей, которые незнакомы с его ситуацией. К примеру, звонят соседу по подъезду и спрашивают, знают ли они такого-то жильца и сообщают, что он уклоняется от выплаты долга и просят сообщить заемщику о звонке. Затем звонки соседу увеличивается до нескольких десятков в день. Такое давление обычно доводит соседа чуть ли не до нервного срыва, и он готов, чуть ли не самостоятельно привести должника в банк.