Субсидии на ипотеку семье с ребенком-инвалидом

Выдача ссуды семье, в которой имеется ребенок-инвалид, контролируется ФЗ № 181, где говорится о выдаче жилплощади по региональным и федеральным программам.

Этапы постановки в очередь на получение жилплощади прописаны в Постановлении правительства № 901. В соответствии с законом приобретенная квартира должна соответствовать всем нормам и устранять потребность в улучшении жилья.

Допускается выделение субсидии на компенсирование стоимости аренды жилья семьи, в которой имеется ребенок-инвалид, например, если последнего по каким-то причинам направляют на реабилитацию в другой регион. Размер компенсации может быть различным, расчет будет производиться в индивидуальном порядке.

Чтобы получить жилплощадь по первой программе, иногда приходится ждать несколько десятков лет после подачи заявки. Причиной этому является очень большая очередь.

Очередность по второй программе тоже немаленькая, но движется она быстрее. Субсидию обычно выплачивают примерно через 6–18 месяцев после оформления заявления.

Для доказательства соответствия одному или нескольким из этих условий нужно представить подтверждающие документы.

Нюансы предоставления ипотеки для инвалидов

Каждый потенциальный заемщик, нуждающийся в получении квартиры путем сотрудничества с банком, должен знать особенности оказания такой услуги в зависимости от существующих категорий инвалидности.

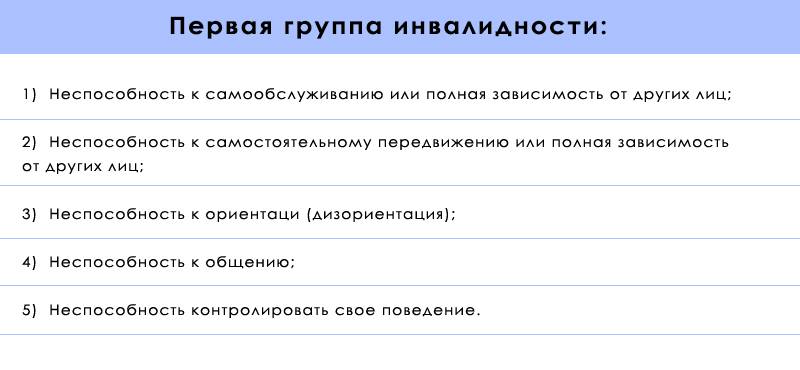

1 группа

Инвалиды этой группы – полностью ограниченные люди в своих физических возможностях. Им постоянно нужно оказывать необходимый уход, поддержку и максимальную помощь. Ипотека для этих лиц может быть оформлена только, если заемщиком будет выступать не сам больной, а его родитель, ближайший родственник или опекун.

На сегодняшний день в компетенцию кредитных организаций не входит предоставление такой услуги тем гражданам, которые полностью находятся на льготах и пособиях государства.

2 группа

Некоторые граждане этой группы инвалидности в соответствии с законодательством признаются частично работоспособными и при этом получают социальные выплаты от Пенсионного фонда.

Внимание! Единственным важным условием для оказания такой услуги работниками банка является достоверное подтверждение дохода будущего заемщика, с помощью которого он будет в силах ежемесячно погашать сумму основного долга.

Этой группе полагаются специальные государственные субсидии, которые направлена на погашение ½ части оформленного кредита.

3 группа

Эта группа людей с отклонениями по здоровью признается полностью дееспособной. Работающие инвалиды получают социальную поддержку в виде пенсий из ПФ РФ.

Для этих людей получение ипотеки всегда проходит без каких-либо банковских препятствий, если у клиента положительная кредитная история и имеется постоянный заработок на официальной работе. Так же, как и для 2 группы инвалидности, данным гражданам положены привилегии на покрытие суммы кредитного долга в размере 50% государственными средствами.

Семьи с детьми-инвалидами

В законах, регулирующих права инвалидного населения РФ, не предусмотрена отдельная программа по предоставлению ипотеки семьям с детьми-инвалидами. Но к счастью, такие семьи могут воспользоваться стандартными льготами и привилегиями для совершеннолетних граждан с той или иной группой инвалидности.

Государство пытается оказать помощь абсолютно каждому нуждающемуся, поэтому оно осуществляет поддержку и в улучшении жилищных условий для таких семей. Люди, которые имеют ребенка-инвалида могут также воспользоваться денежными средствами из материнского капитала для внесения ежемесячных сумм в счет погашения ипотечного долга.

Положена ли квартира инвалиду 3 группы

Предоставление льготного жилья гражданам третьей категории социальной реабилитации зависит от установленных законом условий по ст. 31 Федерального Закона №181 «О социальной защите инвалидов»:

- прошедшие учет по месту жительства до 01.01.2005 г. претендуют на выделение помещений из социального фонда согласно очередности;

- прошедшие учет по месту проживания после 01.01.2005 г. получают жилье в порядке очередности для граждан, признанных нуждающимися

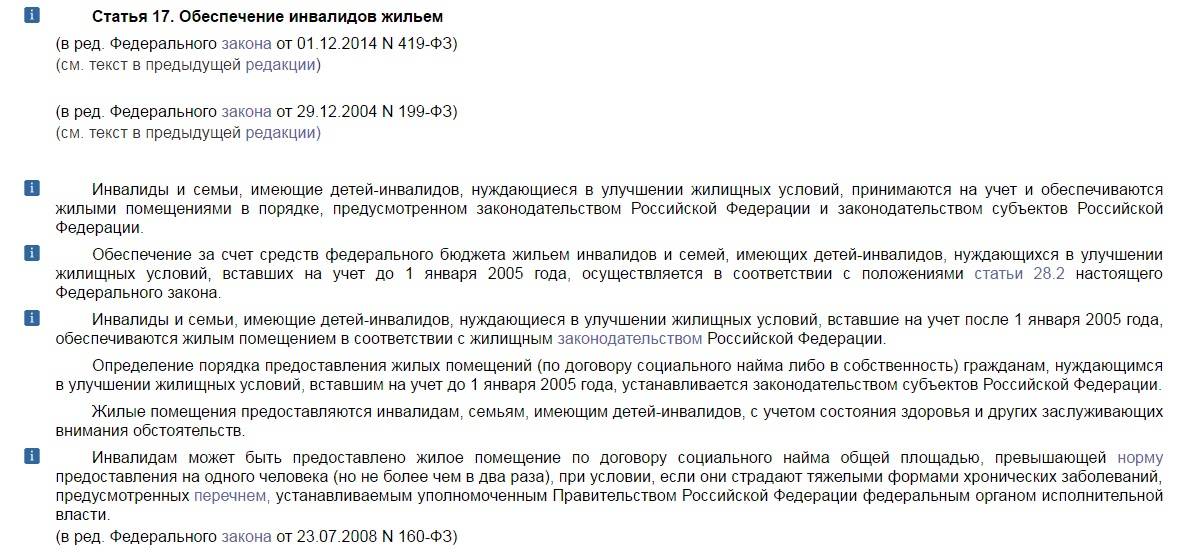

Внеочередным правом на жилищную гарантию наделены субъекты, имеющие тяжелые проявления хронических недугов. Площадь помещения, из расчета на одного члена семьи такого лица, может быть увеличена, но не более чем вдвое по ч. 1, 5, 6 ст. 17 ФЗ №181.

Оформление через брокера

На практике услугами посредников пользуются достаточно редко. Но иногда такой вариант остается чуть ли единственным на пути приобретения собственного жилья.

Если вы решились на данный вид услуг, то вот несколько полезных рекомендаций:

сотрудничать следует только с проверенными фирмами, существующими на рынке много лет;

не стоит забывать о дополнительных тратах — брокеры берут за услуги комиссионные, составляющие примерно 10—15% от размера ипотеки (эти расходы следует заранее предусмотреть);

перед подписанием договора важно тщательно изучить каждый его пункт.

Другими словами, стоит «быть начеку», чтобы не попасть в руки к мошенникам.

Как оформить в Сбербанке

Социальный статус заемщика для работников Сбербанка не представляет первостепенной важности. Куда важнее соответствие перечню обязательных требований и иных критериев

Рассмотрим подробнее, как оформляется ипотека для инвалидов в Сбербанке.

Требования к заемщику

Ключевые требования к заемщикам всех категорий:

- Возрастной ценз – от 21 до 75 лет.

- Стаж от полугода на текущем месте работы.

- Российское гражданство.

- Стабильная занятость и достаточная платежеспособность.

Если дохода не хватает, разрешается привлечение созаемщиков (до 3-х физических лиц).

Условия

В настоящее время доступны следующие ипотечные программы Сбербанка, которыми могут воспользоваться люди с ограниченными возможностями:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Максимальная сумма займа напрямую зависит от кредитоспособности клиента.

Пакет документов для инвалидов

Заемщик-инвалид должен предоставить в банк следующий пакет документов:

- Паспорт РФ.

- Пенсионное удостоверение.

- Заявление-анкета.

- СНИЛС.

- Документы о занятости и получении дохода (помимо трудовой книжки и справки 2-НДФЛ банк принимает копию гражданско-трудового договора, а также подтверждение заработка справкой по форме банка).

- Документы на приобретаемую недвижимость.

Как проходит сделка

Сделка по оформлению ипотеки для клиентов с инвалидностью ничем не отличается от обычных клиентов и включает в себя:

- поиск жилья;

- выбор банка;

- подготовку документов;

- подачу заявки;

- подписание кредитного договора и договора об ипотеке;

- оплату первоначального взноса;

- регистрацию сделки в Регпалате;

- перечисление оставшейся суммы продавцу.

Как правильно инвалиду оформить ипотеку в Сбербанке

Сразу отметим, что оформление ипотеки инвалидам происходит на общих условиях. Особых привилегий в Сбербанке не предусмотрено.

Требования к заемщику со стороны Сбербанка

Кредитная организация выдвигает следующие требования к заемщику:

- российское гражданство;

- возрастной предел – 21–75 лет (на дату полного погашения долга);

- непрерывный трудовой стаж – более 1 года за предшествующие 5 лет, на текущем месте трудоустройства – не менее 6 месяцев (требование, не распространяется на зарплатных клиентов Сбербанка);

- документальное подтверждение дохода;

- привлечение в качестве созаемщика супруга (это обязательно), если у пары не составлен брачный договор.

Условия выдачи кредита

Несмотря на то, что людям с ограниченными физическими возможностями кредит в Сбербанке выдают на общих основаниях, сложности все же возникают. Решающую роль играет группа инвалидности – при 1 и 2 группе обязательно нужен созаемщик.

В сущности, условия ипотеки для инвалидов в Сбербанке, такие:

- кредитуемый лимит – от 300 000 до 10 млн. руб.;

- период рассрочки – до 30 лет;

- годовая ставка – от 4,1% (зависит от программы);

- подтверждение стабильного дохода;

- первичный взнос – не менее 50%.

Для первой группы инвалидности

Люди с инвалидностью первой группы относятся к категории высокого риска, поскольку не могут работать. Несмотря на наличие постоянного дохода в виде госвыплат, банки отказывают таким заемщикам.

Для второй группы инвалидности

Для инвалидов 2 группы ипотека доступна, если потеря трудоспособности частичная – человек может трудиться на легкой работе и получать зарплату

Важно, чтобы совокупный доход был достаточным для погашения ипотечных взносов и еще оставались средства на нормальную жизнь. Также после оформления ипотечного займа заемщик с инвалидностью может по закону рассчитывать на государственную субсидию для улучшения жилищных условий

Она должна покрыть до 50% долга.

Для третьей группы инвалидности

В Сбербанке кредит инвалидам 3 группы можно взять на тех же основаниях, что действуют для других граждан. Эта группа считается вполне платежеспособной. К тому же, они получают социальные выплаты, что является постоянным доходом. Если подтвердить свою благонадежность справкой 2-НДФЛ, одобрение последует без тщательных проверок.

Инвалиды с 3 группы могут также рассчитывать на существующие меры господдержки, помогающие незащищенной категории граждан улучшить свои условия проживания.

Необходимый пакет документов

Документы, которые надо предоставить в банк:

- паспорт РФ;

- заполненная анкета;

- документы, подтверждающие официальное трудоустройство соискателя и стабильный доход (справка по форме банка или 2-НДФЛ);

- ксерокопии страниц трудовой книжки;

- военный билет, заграничный паспорт или другой документ, удостоверяющий личность;

- брачное свидетельство (при наличии);

- свидетельства о рождении на детей, не достигших совершеннолетия.

Способы подачи заявки

Кредитную заявку можно подать:

- онлайн (на официальном сайте Сбербанка или ДомКлик);

- лично посетив банковское отделение.

Онлайн-подача заявки

Пошаговая инструкция по оформлению заявки на ипотеку:

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Стандартный срок рассмотрения заявления – 5 банковских дней. На практике решение приходит быстрее. После получения одобрения заемщику отводится 90 суток на подбор недвижимого объекта и сбор документации.

Страхование инвалидов

При оформлении ипотеки в Сбербанке, обязательно страхование залогового объекта. По закону, заемщик может отказаться застраховать жизнь и здоровье, но тогда ставка повышается на 1%.

Подобрать и оформить полисы можно онлайн. Для этого на сайте Сбербанка открывают раздел меню «Страхование», затем – «Страхование ипотеки».

Сразу же система перебрасывает на портал ДомКлик, где можно заполнить и подать заявку.

Как проходит сделка покупки жилья

Получив одобрение по кредитной заявке, заемщик согласовывает со своим менеджером нюансы предстоящей сделки и консультируется по всем имеющимся вопросам. Оформление недвижимости начинают со сбора документов. А для регистрации в Росреестре приобретенного объекта предусмотрен специальный сервис на «ДомКлик», что особенно удобно для людей с ограниченными возможностями.

Какие документы нужны для оформления льготной ипотеки для инвалидов

При подаче заявки на получение ипотечного займа инвалиду требуется предоставить в банк стандартный набор документов. Единственным дополнением к стандартному списку является документ, удостоверяющий инвалидность (хотя и он потребуется только в том случае, если инвалид будет оформлять льготную ипотеку в своем регионе).

Все вышеперечисленные документы будут учитываться банком на этапе рассмотрения заявки. Если кредитная организация примет решение в пользу инвалида, перед подписанием договора дополнительно нужно будет предоставить:

- Справку о составе семьи.

- Характеристику с места работы.

- Копию трудовой книжки или выписку из нее, заверенную работодателем.

- Справку по форме 2-НДФЛ за последние 6 месяцев.

- Договор купли-продажи жилого помещения.

После совершения сделки с продавцом недвижимого имущества получатель льготной ипотеки должен предоставить в банк технический паспорт на квартиру и выписку из реестра.

На рассмотрение заявки и принятие предварительного решения банку обычно требуется не более 5 рабочих дней. Срок рассмотрения может варьироваться в зависимости от плотности потока клиентов или в связи особенностями личного дела потенциального заемщика.

По каким причинам банк может отказать?

Основными причинами для отказа в предоставлении ипотеки инвалиду могут быть:

Основными причинами для отказа в предоставлении ипотеки инвалиду могут быть:

- признание клиента неработоспособным;

- отсутствие у заемщика официального постоянного дохода;

- получаемый доход клиента составляет сумму ниже прожиточного минимума;

- нестабильное состояние здоровья потенциального заемщика.

Внимание! Если инвалиду отказали в предоставлении ипотечного кредита, то в роли заемщика может выступить его поручитель, который обязательно должен иметь хорошее состояние здоровья и обладать достаточной платежеспособностью.

Также можно попробовать оформить ипотеку под залог имеющегося имущества, сотрудники банка сразу станут увереннее в своем новом клиенте.

Как взять ипотеку инвалиду

Существуют следующие варианты получить лицу с ограниченными возможностями ипотеку:

- Воспользоваться льготной программой;

- Получить кредит по двум документам;

- Получить ссуду по социальной государственной пенсии;

- Оформить через брокера.

Льготная программа

Согласно постановлению Правительства РФ от 1996 года №901 с изменениями 2014 года, инвалиды и члены их семьи признаются гражданами, которые нуждаются в том, чтобы условиях их проживания были улучшены, если они не соответствуют санитарным и социальным нормам. Если они живут в общежитиях, коммунальных квартирах с отсутствием удобств, ветхих и аварийных домах, занесенных в жилой фонд, то инвалид и его семья имеют право встать в очередь получения квартиры по льготной программе.

Практика показывает, что многие люди такую материальную помощь ждут годами. Начиная с 2005 года, для лиц со всеми группами инвалидности действуют одни и те же правила. Поэтому даже те, кто имеют самые серьезные патологии, не могут получить свое жилье быстрее и улучшить свою жизнь.

Процесс реализации государственной программы льготной ипотеки для лиц с ограниченными возможностями, сегодня прерогатива для региональных властей. Крайне редко полностью компенсируется стоимость жилья за счет регионов.

Кредит по двум документам

Альтернатива получить ипотеку — оформить кредит по паспорту и СНИЛСу. При этом никакие медицинские справки и карточки не требуются. Подтверждать заработок также не нужно. На данный момент такие программы предлагают многие банки.

По государственной пенсии (на примере Сбербанка)

Сбербанк сотрудничает со всеми пенсионерами, даже с теми, которые получают выплаты по инвалидности. Они могут рассчитывать на возможность получения стандартного ипотечного продукта. Какие-либо специальные программы с лояльным отношением и льготами не предусматриваются.

Пенсионер с ежемесячной выплатой, достаточной для того чтобы поддерживать достойный уровень жизни и погашать задолженности, может получить ипотеку в Сбербанке. Вариантов развития ситуации при этом несколько. Клиент может взять классическую ипотеку на общих условиях или ипотеку по двум документам. В первом случае понадобиться собирать большой пакет документов, а во втором случае нужно будет показать только паспорт и СНИЛС.

Большой плюс взять ипотеку по пенсии в том, что ежемесячная выплата будет направляться непосредственно в Сбербанк и кредитор сможет видеть все платежи и списания. Это намного смягчает условия ее оформления. При этом не нужно будет дополнительно предъявлять справки о пенсионных выплатах.

На практике государственная пенсия у большинства людей маленькая. Она не позволяет покрывать ипотеку, не говоря уже о первостепенных тратах. Однако по программе отсутствия указания дополнительного дохода без документального подтверждения, заявка все же может быть одобрена.

Помощь брокера для оформления ипотеки

Использование посредника для оформления ипотечного кредита не популярно, однако для многих клиентов — единственный шанс улучшить уровень своей жизни. Здесь необходимо помнить о том, что связываться нужно только с той компанией, которая работает на рынке услуг больше двух лет. При этом обязательно нужно читать и проверять все документы, перед тем как их подписать. Услуги брокера могут обходится в 10% от суммы займа.

Как увеличить шансы на получение ипотечного кредита?

Цифровая экономика предоставляет инвалидам 3 группы широкие возможности для заработка. Человек может освоить профессию дизайнера, переводчика, системного администратора или копирайтера и работать в удаленном режиме. Зарплата квалифицированного программиста в Москве и Санкт-Петербурге доходит до 200-300 тыс. рублей (можно работать удаленно).

Это солидные деньги, которые позволят погашать аннуитетный платеж по ипотеке без снижения качества жизни заемщика. В качестве работодателя лучше выбирать компанию, которая заключает с сотрудниками трудовые договоры, соответствующие нормам действующего законодательства.

Избыточные денежные средства можно направить на формирование дополнительных источников дохода. К ним относятся банковские депозиты, ценные бумаги, недвижимость и другие активы

Особое внимание следует уделить залоговому имуществу. Оно должно соответствовать следующим требованиям:

- Ликвидность. Банк редко принимает в качестве залога недвижимость, расположенную далеко от центра города. Также не пользуются спросом квартиры в элитных жилых комплексах, которые годами ждут покупателей.

- Жилплощадь не должна относиться к аварийному фонду или стоять в очереди на капитальный ремонт. В качестве залога не принимаются дома, подлежащие реконструкции или сносу.

- Жилье не имеет обременений (арест, залог, аренда и др.).

- Жилое помещение подключено к коммунальным системам (ХГВС, отопление, электричество, канализация).

- Недвижимое имущество не имеет незаконных планировок и серьезных конструктивных дефектов.

Обратите внимание на свою долговую нагрузку. Менеджеры банка не выдадут ссуду лицу, которое тратит более 40% собственных доходов на покрытие аннуитетных платежей по кредитам

Перед подачей заявки на оформление ипотеки необходимо погасить долги перед физическими и юридическими лицами.

Как дополнительно снизить процентную ставку по кредиту?

Далеко не все граждане, имеющие серьезные проблемы со здоровьем, являются военнослужащими, работниками бюджетной сферы, семьянинами с двумя или тремя детьми. Невозможность участия в льготной программе оставляет единственный выход – оформление кредита на общих основаниях. Однако, существует несколько дополнительных вариантов улучшения условий кредитования.

Банк готов идти навстречу своим клиентам, поэтому дополнительно снижает процентную ставку за следующие факторы:

- Получение зарплаты по пластиковой карте банка. Это так же убирает требование по общему трудовому стажу, делая важным только срок трудовой деятельности на последнем месте работы. Постоянным клиентам ставка снижается на 0,5%.

- Подача заявки через электронный сервис ДомКлик. Здесь представлены объекты недвижимости уже проверенные банком. Ставка уменьшается на 0,1%.

- Страхование жизни и здоровья клиента снижает на 1% ставку по кредиту.

Учитывая средний размер ипотеки на приобретения жилья, скидка в 1,6% дает возможность значительно сэкономить денежные средства.

Дополнительным плюсом будет увеличение суммы ипотечного займа, на которую распространяются налоговые вычеты. Средний показатель находится в пределах 13% от 2 миллионов рублей. Таким образом, при помощи данного налогового положения экономится до 260 тысяч.

В какие банки обращаться

Ипотечные займы для инвалидов с предоставлением льгот и с государственным участием доступны в Сбербанке. Приобрести жильё граждане с ограниченными физическими возможностями могут в готовом или строящемся доме. Проще всего будет оформить жилкредит в крупнейшем банке страны инвалидам 3 группы. Ипотека инвалидам 2 группы в Сбербанке тоже, как правило, выдаётся. Однако дополнительные льготы для данной категории заемщиков не предусмотрены. В любом случае клиент должен документально доказать свою платежеспособность.

Получить долгосрочный жилкредит гражданин с физическими недугами сможет в Инвестторгбанке. Необходимо предоставить справку 2-НДФЛ или по форме банка. Параметры ипотечных продуктов такие:

- ставка кредитования – от 7 до 7,55%;

- по программе «0-7-7» первоначальный взнос не требуется, а ставка 7% доступна в течение первых 7 лет действия договора кредитования;

- другие ипотечные займы выдаются при проведении авансового платежа объёмом 5% от оценочной стоимости приобретаемого недвижимого имущества.

Банки, предоставляя ипотеку, обычно не делают условия кредитования для инвалидов более лояльными. Райффайзенбанк – единственное финансовое учреждение, которое снижает размер пени, начисленной за несвоевременное внесение регулярного платежа по долгосрочному жилкредиту человеком с ограниченными возможностями.

И другие финорганизации предоставляют ипотеку инвалидам. Но в поисках подходящего кредитного продукта следует знать, что в интернете встречается и устаревшая информация. Так, «Росэнергобанк», фигурирующий во многих публикациях, в июне 2021 года был признан банкротом, и лицензия у него отозвана.

Порядок предоставления льгот

Граждане с ограниченными возможностями, вставшие на учет как нуждающиеся в жилье, подразделяются на 2 категории:

- Зарегистрированные после 1 января 2005 года.

- Зарегистрированные до 1 января 2005.

Инвалиды, вставшие на учет до 2005 года, получают право на жилье по договору соцнайма в порядке очередности. ФЗ-181 предусматривает для данных категорий лиц субсидии для оплаты части жилья при покупке, но на деле такие субсидии предоставляются в ограниченном количестве и достаются только инвалидам ВОВ.

Порядок представления жилья гражданам из первой категории определяется Жилищным кодексом на федеральном уровне, вторая категория контролируется силами местных властей.

Зарегистрированные после 2005 года попадают под категорию льготных граждан. Они получают квартиру в порядке очереди с другими льготниками.

Жилищный кодекс предусматривает несколько мер, позволяющих инвалидам улучшить жилищные условия быстрее.

Кроме того, при выделении квартиры учитываются особенности заболевания человека и предписания врачей, направленные на восстановление его здоровье. Так, жилье для инвалида обычно просторнее (так как по нормативам для ограниченного человека требуется больше жилплощади), дом может располагаться вблизи клиники или реабилитационного центра. Учитывается место проживания родственников или опекунов инвалида, а также характер его заболевания.

Государство выделяет категории граждан, претендующих на получения квартиры вне очереди. К ним относятся лица, инвалидность которых является следствием хронического заболевания.

Список подобных недугов перечислен в Постановлении Правительства № 378. Перечислим некоторые из них:

- Открытые формы туберкулеза.

- ВИЧ-инфекции.

- Проказа и иные тяжелые кожные заболевания.

- Серьезные органические поражения мочеполовой системы.

- Нарушения опорно-двигательной системы, препятствующие свободному перемещению без посторонней помощи.

Скачать для просмотра и печати

Льготное жилье инвалидам 2 группы

Инвалиды 2 группы признаются ограниченно трудоспособными.

Однако граждане указанной категории также нуждаются в особых условиях проживания и ухода, поэтому имеют право пользоваться жилищными льготами от государства.

Зарегистрированные в качестве нуждающихся в жилье инвалиды 2 группы претендуют на жилое помещение, предоставленное по договору социального найма.

Жилье для инвалидов 2 группы должно соответствовать определенным требованиям, с целью обеспечения комфорта проживающего в нем инвалида.

Как должно быть оборудовано жилое помещение?

- В квартире должны присутствовать приспособления, облегчающие жизнь и передвижение лица с ограниченными возможностями.

- Площадь помещения должна отвечать нормам, установленным для граждан данной категории.

- При проектировании многоквартирного дома для инвалидов учитываются особенности будущих жильцов, в связи с чем дом снабжают пандусами и специальными лифтами.

Если человек, проживающий в помещении на основании договора соцнайма, направляется в специальный реабилитационный центр или дом инвалидов, его жилье никому не передается в течение полугода. Если в квартире остались родственники гражданина, тогда ее гарантированно никто не займет в течение любого срока.

Одиноким отдельное жилье предоставляется только при условии, что гражданин в состоянии обслуживать себя без помощи третьих лиц.

Остальные жилищные льготы

Помимо мер по обеспечению жилой площадью, инвалиды любой группы претендуют на различные жилищные льготы, облегчающие их материальное положение:

- Скидка в размере 50% на оплату коммунальных и жилищных услуг (аренда, оплата электроэнергии, отопления, водоснабжения).

- Скидка на покупку угля, газа и иных средств отопления для жильцов домов, где централизованное отопление отсутствует.

- Установка телефона и радио вне очереди, скидка на услуги связи.

- Предоставление в собственность или в аренду земельного участка под ИЖС, а также земли для дачного хозяйства и садоводства, расположенной вблизи от места жительства гражданина.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Порядок оформления

Если требуется оформить именно льготную программу кредитования с поддержкой от государства, то в обязательном порядке предварительно оформляется инвалидность ребенку, а после открывается вопрос о необходимости улучшения жилищных условий. Если поддержка от муниципалитета одобрена, то впоследствии вся процедура получения ссуды сводится к следующему:

- Делается обращение в банк для выдачи необходимой суммы кредита на приобретение недвижимости.

- При одобрении прилагаются все документы, а также справки с подтверждением государственной помощи для нуждающихся слоев общества.

- Впоследствии оформляется кредитное соглашение, а кроме того договор страхования недвижимости и заемщика.

- Далее осуществляется выделение средств на приобретение недвижимости и за счет субсидии выполняется предварительный взнос.

- Дополнительно осуществляется оформление необходимых документов касательно оплаты государством процентов (необходимо в том случае, когда будет совершаться частичное погашение из бюджета муниципального образования).

Кроме того, заемщик может не заниматься оформлением погашения процентов за счет субсидии, а запросить ежемесячную или единовременную компенсацию в органах социальной защиты населения. Далее потребуется зарегистрировать права собственности на объект и передать соответствующие копии кредитору и в компетентную инстанцию. В конце останется только своевременно выплачивать ссуду при поддержке со стороны администрации региона.

Условия ипотеки для родителей детей-инвалидов

Родители, воспитывающие детей-инвалидов, часто не располагают удобной жилплощадью, а также ресурсами для улучшения квартирных условий. Содержание «особого» ребенка требует значительных материальных затрат. Где же найти средства на приобретение новой квартиры? Наиболее оптимальным вариантом будет оформление ипотечного займа. Рассмотрим, какую помощь в данной ситуации предлагает государство, какие программы ипотеки доступны для детей-инвалидов.

В прошлом получить ссуду на квартиру инвалидам было затруднительно, сегодня же банки предоставляют такую возможность на весьма выполнимых условиях: хорошая кредитная история и наличие официального дохода. При поддержке государства кредитные организации активно выдают различные займы, доступные для большинства слоев населения.

Если квартира, в которой проживает семья, не соответствует установленным нормам, то при оформлении ипотеки необходимо запрашивать социальный заем. Жилье не удовлетворяет регламенту, если:

- Площадь на одного человека менее 18 кв. м.

- Некоторые дети должны иметь отдельную комнату из-за характера их заболевания. Если семья с ребенком-инвалидом проживает в доме вместе с другими людьми, то можно претендовать на получение недорогой ссуды. Также учитываются и смежные неизолированные комнаты по отношению к другим квартирантам.

- Постоянным местом жительства является общежитие или коммуналка.

- У пары нет личного имущества, и они снимают дом из государственного фонда на условиях поднайма.

Как правило, государственные субсидии покрывают часть цены за жилье. В рассматриваемом случае они составляют порядка 50 % от стоимости квартиры. Выделенные средства можно использовать для оплаты первого взноса по ипотеке и погашения части займа.

Таким образом, принцип использования субсидий сводится к нескольким этапам: получение одобрения, оформление ипотеки и погашение определенного процента долга.

Рассмотрим более детально схему приобретения средств в рамках льготной программы от правительства. Претендовать на получение субсидий может семья с ребенком-инвалидом, стоящая в очереди на получение жилплощади. Занять место в таковой можно в областной администрации по месту работы одного из супругов или по месту фактического проживания. Для продуктивного посещения банковского учреждения необходимо подготовить полный пакет документов:

- Выписку из домовой книги о количестве проживающих на одной территории людей.

- Копии программы реабилитации.

- Справку о наличии банковского счета.

- Документы, которые подтвердили бы, что у малыша есть социальный статус.

- Заявление на постановку в очередь за получением льготного жилья.

- Прочие документы, которые могут запросить государственные органы.

Более развернутый список получают у местных властей, занимающихся жилищными вопросами, так как для каждого региона перечень документов бывает разный.

Условия оформления социальной ипотеки для семей с ребенком-инвалидом могут отличаться друг от друга в зависимости от региона России

Но все же существуют единые параметры, на которые, при оформлении займа, банковские служащие будут обращать внимание:

- размер доходов всех членов семьи;

- условия проживания;

- банк, который готов прокредитовать льготную ссуду, должен сотрудничать с правительством в рамках данных программ;

- собственное жилье и прочее имущество;

- наличие денежных средств на оплату первого взноса, так как сначала оформляется ссуда, а затем осуществляется выплата.

Помните, что помощь государства не ограничивается только рассмотренными в данной статье вопросами. Если инвалид не имеет средств на погашение аванса, то есть иные пути решения заявленной проблемы: использование материнского капитала, привилегии ипотеки для военнослужащих. Остальным клиентам придется самостоятельно искать деньги на уплату первоначального взноса.

Не стесняйтесь обращаться − консультируйтесь в разных отделах областной администрации, спрашивайте у служащих, собирайте максимум информации и ищите наиболее оптимальные пути решения вашей проблемы. Не забывайте, что необходимо предоставить полный пакет документов в правительство и банк, когда будете подавать заявку на получение кредита с целью приобретения жилплощади для семей с детьми-инвалидами.

Правильным решением станет обращение в юридическую контору для получения наиболее полной информации о ваших правах, законности оформляемых запросов и других специфических моментах. Такая подготовка позволит вам выработать определенную стратегию действий для получения ожидаемого результата на наиболее выгодных для вас условиях.

*Данные в статье актуальны на август 2019 года

Может ли быть оформлена инвалидом ипотека?

Возможность оформления договоров о предоставлении инвалидам ипотечных займов ранее не существовала.

В текущее время, банки проявляют все большую заинтересованность в привлечении платежеспособных клиентов.

Учитывая то, что инвалидность гражданина может быть причиной его нетрудоспособности, со стороны кредиторов, выдвигается круг требований к потенциальным заемщикам.

Таковые должны:

- в обязательном порядке застраховать приобретаемое жилье;

- внести первоначальный взнос за счет собственных средств;

- быть способными нести кредитные обязательства, т.е. быть платежеспособными;

- иметь положительную кредитную историю;

- получить одобрение на предоставление субсидии от государства.

Шансы на то, что льготная ипотека будет одобрена, более велики у тех клиентов, которые имеют место официального трудоустройства и получают заработную плату.

Представленный перечень требований является одинаковым для всех инвалидов, намеренных получить кредит на жилье, а также родителей, имеющих ребенка, возможности которого ограничены.