Как получать страховые выплаты

Если наступил страховой случай, нужно правильно и четко действовать, чтобы получить возмещение от банка:

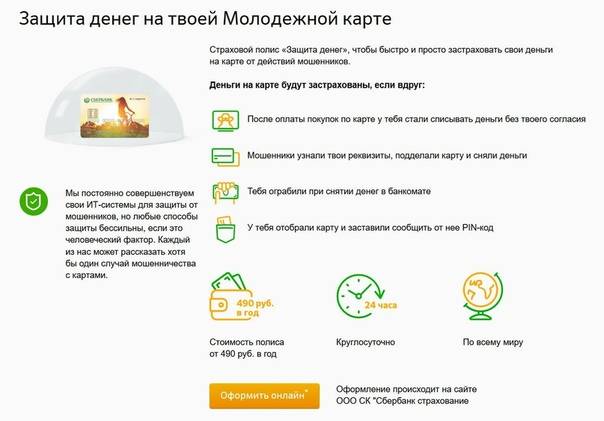

- Если пришло СМС о транзакции по карте, которую владелец не совершал, нужно срочно позвонить на горячую линию банка по номеру 8-800-555-5557 и сообщить о факте хищения денежных средств. Карту заблокируют, дальше будут разбираться.

- Если карта утрачена в результате разбоя или грабежа, нужно немедленно сообщить об этом в полицию, написав заявление, и сообщить в колл-центр Сбербанка.

- Собрать пакет документов, подтверждающих утрату денежных средств из-за обстоятельств, попадающих под определение страховых рисков. На это отводится 3 дня.

- Передать собранные документы в подразделение Сбербанка.

После этого владелец карты может рассчитывать на возмещение убытков за счет средств страховой компании.

Зачем нужна эта услуга

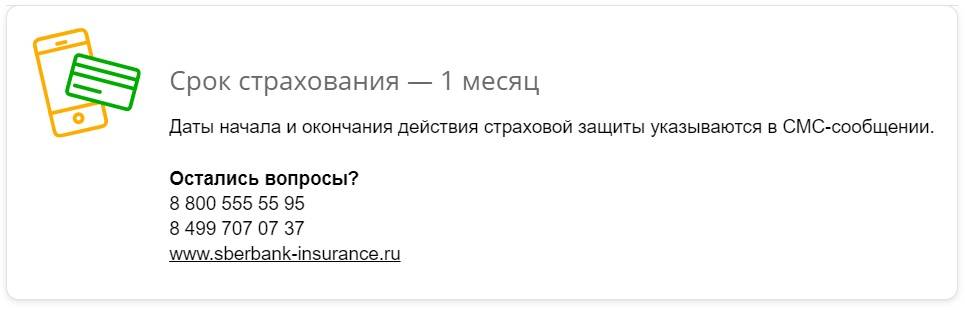

Сбербанк рекомендует заемщикам подключить страхование жизни к договору кредитной карты для того, чтобы обезопасить себя и своих родственников в будущем. Если возникнет страховой случай, а страховки не окажется, то весь долг перед кредитором придется погашать ближайшим родственникам клиента. Ежемесячный страховой взнос составляет 0,89% от долга по карте на дату составления договора. Период страхования – 1 месяц. Он будет продлеваться каждый последующий месяц, если долг на карточном счету будет составлять более 3 тысяч рублей. Приведем пример. Сумма долга на карте 30 тыс. рублей. Тогда за месяц оплата страховки составит 267 рублей (при коэффициенте 0,89% от суммы долга). Взнос будет списываться автоматически в одну и ту же дату каждый месяц.

Что такое ДСЖ по кредитным картам

Существует несколько видов страхования. ДСЖ КК — платная страховка, направлена на страхование клиента от несчастных случаев и разных заболеваний, по факту может не работать, так как поручение работникам дано меньше совершать выплат по страховым накоплениям.

Во время оформления любой кредитной карты, в основном автоматически, подключается платеж ДСЖ КК. В большинстве случаев работники при оформлении не уведомляют клиента, что функция подключена. Ежемесячно начинает приходить сообщение с уведомлением, что с личного счета оплачена определенная сумма, это происходит в конце месяца. В случаях, когда клиент не желает платить и не нуждается в страховке можно все отменить.

Название ДСЖ КК имеет расшифровку как добровольное страхование жизни по кредитной карте Сбербанка. Данная функция на данный момент находиться в стадии разработки и подключается всем обладателям кредитных карт сроком на 1 месяц.

В большинстве случаев это выглядит следующим образом:

на телефон поступает сообщение, в котором говориться, что произведена оплата и если клиент не желает продолжать страхование, то необходимо отправить короткое сообщение на определенный номер. Если человек не делает манипуляцию, то молчание воспринимается как согласие и страховка автоматически пролонгируется; при оформлении карты сотрудник будет настаивать и приводить доводы по страховке

В основном расписываются плюсы страховки и человек просто соглашается ежемесячная сумма незначительная; может произойти соглашения клиента, когда при подписании контракта, человек просто не обращает внимание на данный пункт, он выделен мелкими буквами, как незначительный

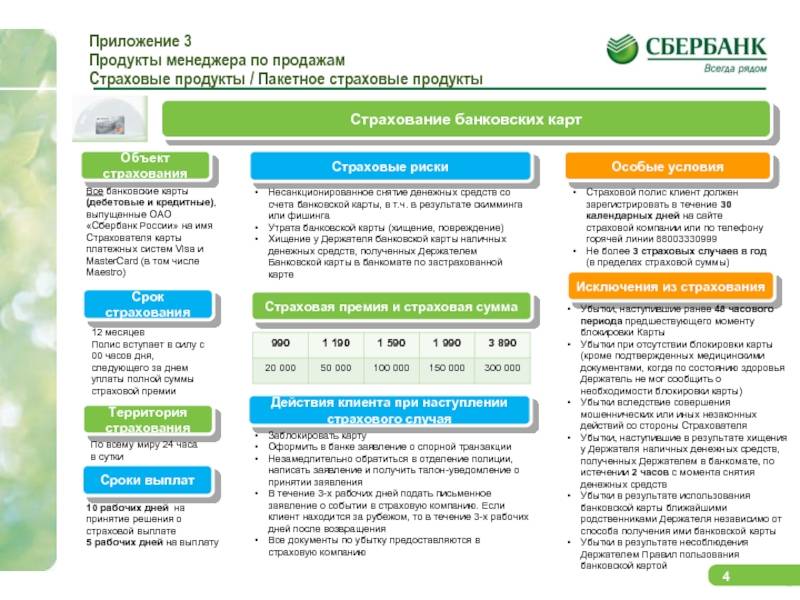

Страхование карты Сбербанка

Держатели карт Сбербанка пользуются услугами банка активно. Снятие денег в банкомате, платежи в интернете, оплата товаров или услуг в магазинах, переводы денег родным и близким — все это обыденные операции по картам Сбербанка. Любая транзакция требует от владельца карты подтверждения, что именно он совершает покупку или перевод денежных средств. Чтобы подтвердить этот факт, человек должен указать конфиденциальную информацию, за которой и охотятся мошенники.

Как результат, появляются случаи, когда происходит подделка подписи владельца карты, которая расположена на обратной стороне пластика. Или кражи денежных средств со счетов, посредством интернет-переводов с указанием CVV2/CVC2-кодов, нечестным путем добытых у владельца.

Не стоит исключать и более криминальные случаи: разбой, грабеж и т.д., когда пластиковый носитель попадает в руки злоумышленников, а владелец под угрозами сообщает ПИН-код.

В сети мошенников, чаще всего, попадают пенсионеры, которые не настолько хорошо разбираются в интернет-услугах, в отличие от современной молодежи.

Сбербанк постоянно совершенствует степени защиты своих продуктов, но иногда получается так, что организации приходится возмещать убытки своим клиентам. В том случае, если их денежные средства были застрахованы.

Что такое страхование банковских карт в Сбербанке?

Страхование карты Сбербанка — услуга финансового характера, которая предоставляется владельцам банковских карт на коммерческой основе. Внося небольшую плату за страхование, клиенты получают право на возмещение денежных средств, в случае их хищения. По сути — это обычная страховая услуга.

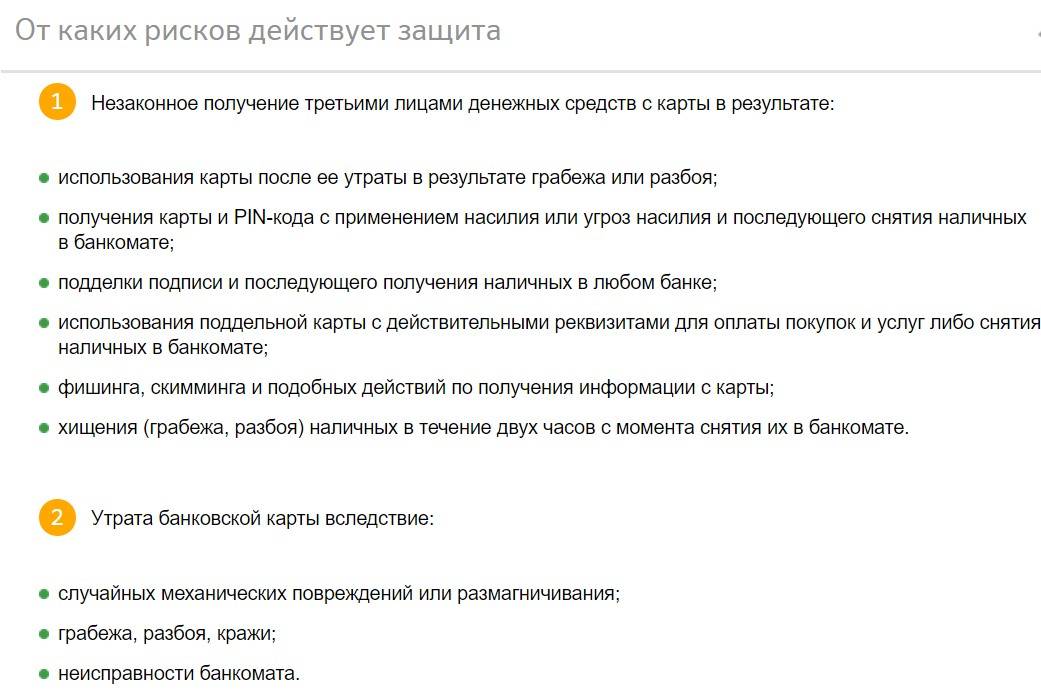

От каких рисков действует защита?

Все страховые случаи, на которые распространяется страховка карты в Сбербанке, можно поделить на две группы: хищение денежных средств и утеря карты.

Незаконное получение денег третьими лицами

Под это определение попадают ситуации с картой, возникшие в результате:

- получения мошенниками самой карты или ПИН-кода у владельца, с применением угроз, и последующим хищением денежных средств посредством снятия их в банкомате;

- пользования картой злоумышленниками после ее утраты владельцем, в результате разбоя или грабежа;

- фишинга или других мошеннических действий, направленных на получение информации о карте;

- подделывания подписи владельца и снятия наличных в кассе банка;

- использования карты для оплаты покупок или снятия наличных при применении поддельного пластика с настоящими реквизитами;

- разбойных действий, в результате которых были сняты наличные в течение двух часов после транзакции в банкомате.

Утрата банковской карты

Утрата банковской карты — это тоже страховой случай, если происшествие случилось в результате:

- грабежа, кражи или разбоя;

- технической неисправности банкомата;

- размагничивания или механических повреждений пластика случайного порядка.

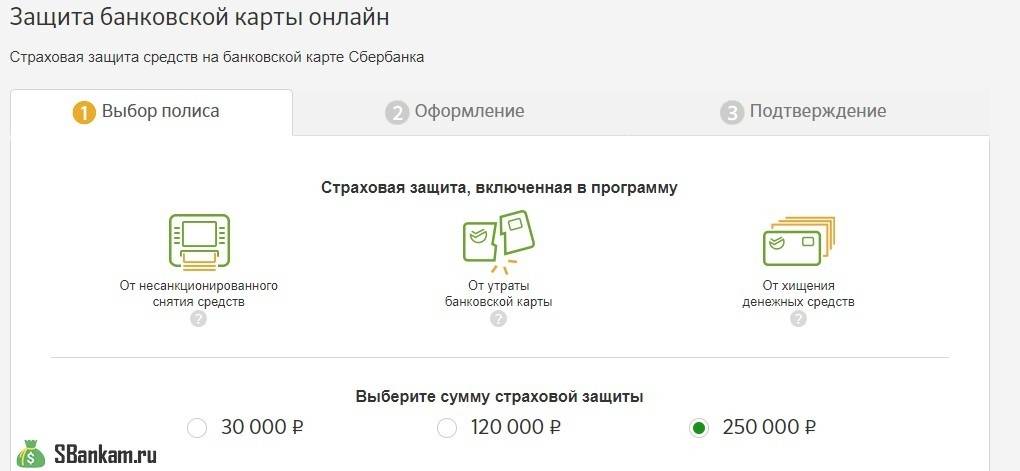

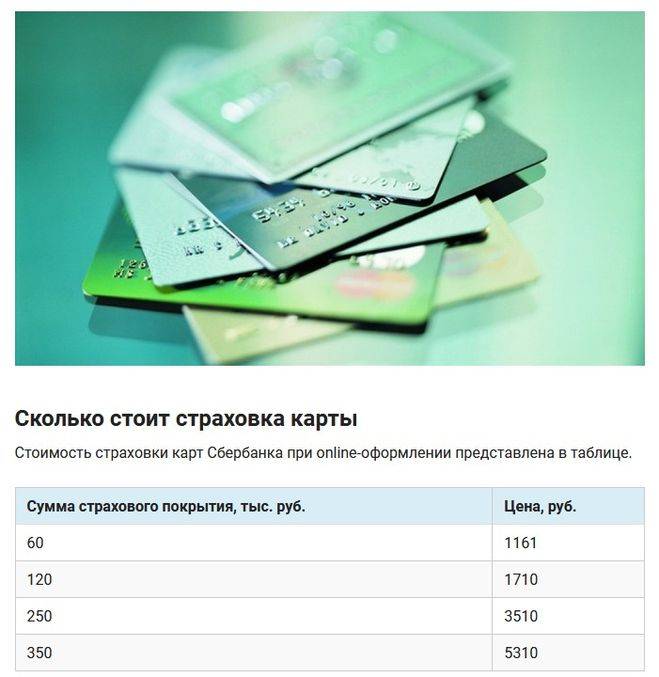

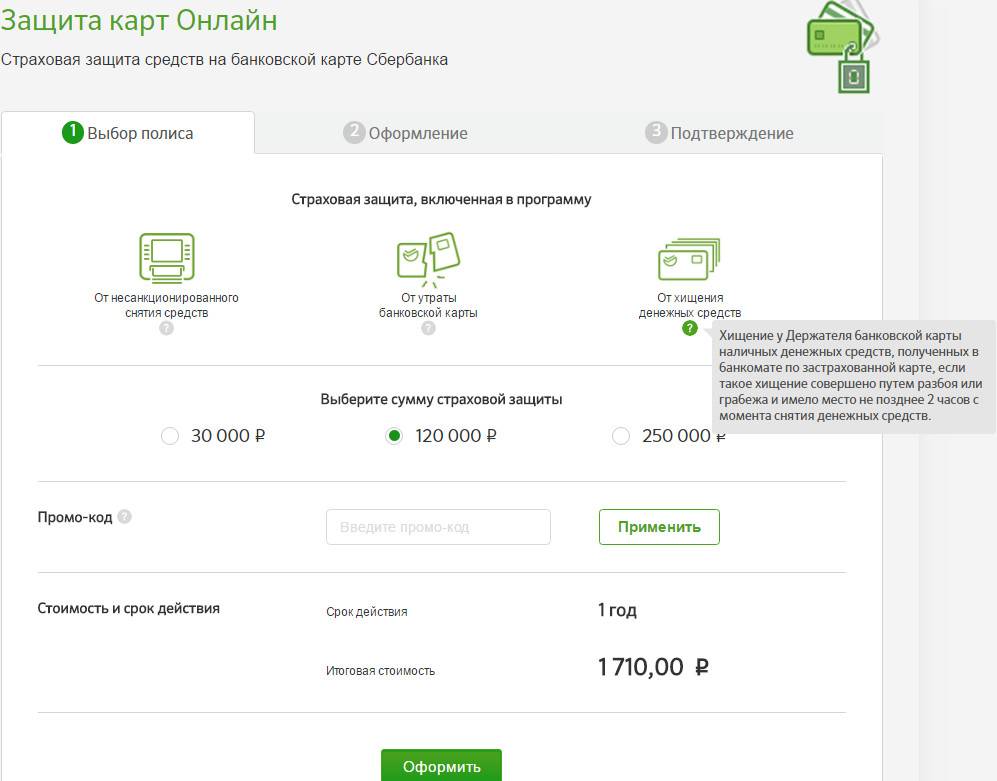

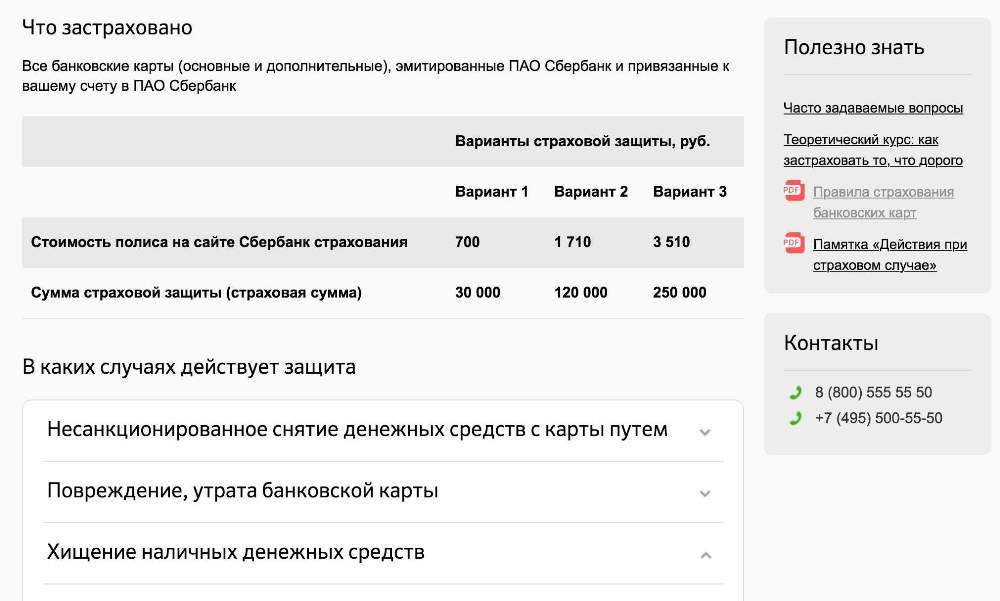

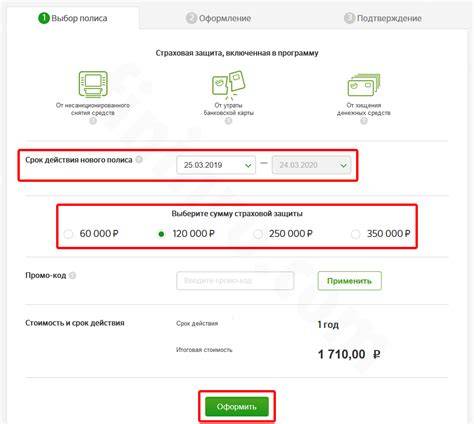

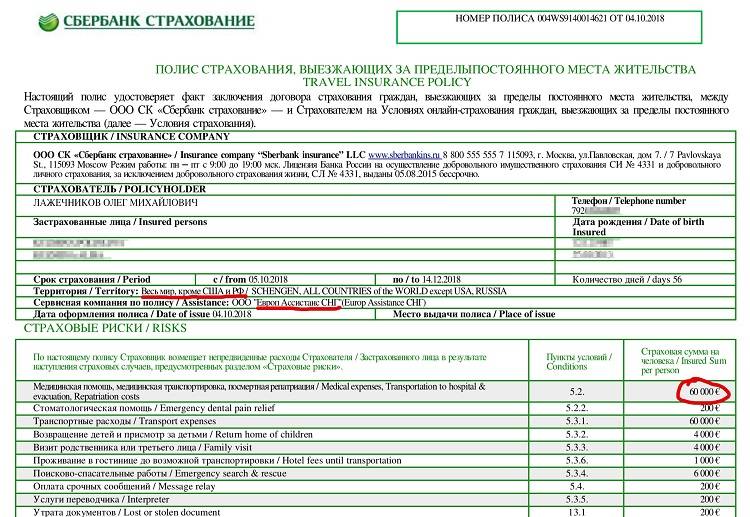

Сумма страховой защиты и стоимость полиса в рублях

Есть несколько вариантов страхового полиса. Различаются они по стоимости защиты и по страховому лимиту. Стоимость защиты — это деньги, которые клиент платит банку за услуги страхования, а страховой лимит — это деньги, который выплачивает клиенту банк в качестве возмещений при наступлении страхового случая.

| Стоимость защиты | Страховой лимит |

|---|---|

| 1 161 руб | 60 000 руб |

| 1 710 руб | 120 000 руб |

| 3 510 руб | 250 000 руб |

| 5 310 руб | 350 000 руб |

Обратите внимание, что первый вариант полиса с лимитом в 60 000 рублей доступен только при оформлении онлайн. Если у вас возникают сложности с выбором варианта защиты, то стоит подумать, какие суммы в среднем хранятся на вашей карте. Главное, чтобы они не превышали выбранный страховой лимит.

Главное, чтобы они не превышали выбранный страховой лимит.

Если речь идет про страхование кредитной карты Сбербанка, то стоит учитывать, что к сведению принимается лимит по всем операциям, задолженность.

Как работает полис?

Например, владелец карты приобрел страховой полис «Защита карт Сбербанка», который стоит 1161 рубль и предусматривает лимит страхового возмещения в 60 000 рублей.

В этом случае, все 30 000 рублей будут возвращены банком, так как утрата не превышает лимит, который, как мы уже говорили, составляет 60 000 рублей.

Какие карты страхуются?

У каждого клиента Сбербанка есть личный расчетный счет, открытый в офисе или онлайн. А карты — это всего лишь пластик, который привязан к этому счету и предназначен для удобства использования банковских услуг. Поэтому, защите подлежат любые пластиковые карты Сбербанка, как дебетовые, так и кредитные.

Защита карты вступает в законную силу начиная с 15-го дня после дня оплаты страхового договора. Действует полис в течение 1-го года после дня вступления в силу.

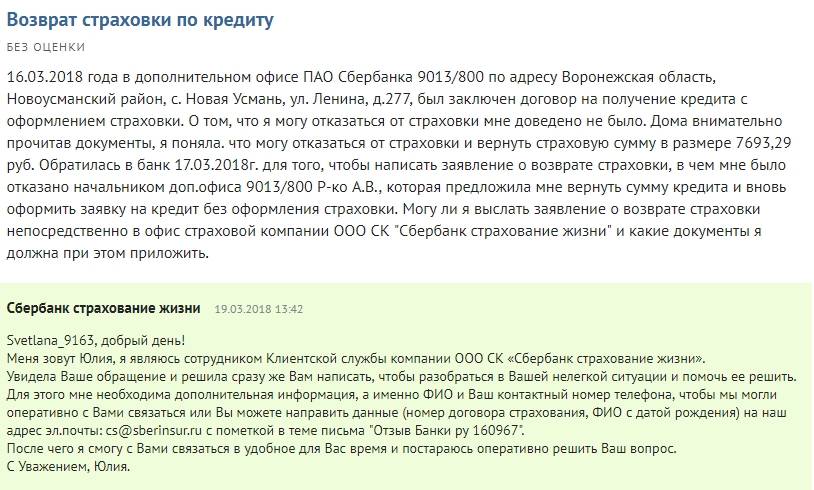

Отказ от страхования

Отказ от страхования с возвращением уплаченных ранее денег возможен в течение 14 дней с даты заключения договора. Возврат производится в течение 10 следующих дней в зависимости от размера внесенной ранее премии и порядка оплаты (в рассрочку или единовременно). Денежные потери могут быть крупными при написании заявления после льготного периода.

Расторжение в этом случае не рекомендуется. Если человек сделал вывод о дороговизне обслуживания, можно посоветовать оставить эту ситуацию до окончания годового периода. Страховой договор является срочным и характеризуется годичным обслуживанием, после завершения которого нет необходимости его продлевать. Пользователь кредитом от Сбербанка может и не дожидаться окончания года, неся осознанные потери.

Иногда заемщики интересуются вопросом о том, как взять кредит в Сбербанке без страховки и при этом максимально снизить процентную ставку. В этой ситуации преднамеренное заключение страхового договора с заранее запланированной отменой является не совсем корректным, но иногда действующим способом.

Как отказаться от услуги страхования

Страхование карты является добровольным, поэтому вы не обязаны подписывать договор и вносить собственные средства по желанию сотрудников банка. Отказаться от услуги вы можете даже после оформления полиса. Сделать это несложно:

В течение двух недель вам нужно посетить любой филиал финансовой организации и заполнить бланк заявления, предусматривающий расторжение договора страхования

В документе прописываются реквизиты счета, куда будут направлены средства – возврат страховых премиальных.

Важно иметь с собой паспорт, чек об оплате страховки и пакет страховых документов.. Также можно написать и отправить письмо в течение двух недель по адресу: ул

Павловская д. 7, г. Москва, 115093. Отправлять необходимо заявление, где прописываются ваши фамилия, имя и отчество, данные паспорта, информация, благодаря которой можно с вами связаться, номер договора и даты его заключения, а также номер счета, куда нужно будет возместить платеж. Также важно прикрепить к заявлению копию паспорта и копию того документа, который подтверждает оплату страховки

Также можно написать и отправить письмо в течение двух недель по адресу: ул. Павловская д. 7, г. Москва, 115093. Отправлять необходимо заявление, где прописываются ваши фамилия, имя и отчество, данные паспорта, информация, благодаря которой можно с вами связаться, номер договора и даты его заключения, а также номер счета, куда нужно будет возместить платеж

Также важно прикрепить к заявлению копию паспорта и копию того документа, который подтверждает оплату страховки

Важно! Денежные средства должны вернуться в течение одной недели после поступления заявления в страховую контору.

Особенности страхования при кредитовании

Оформление полиса на обеспечение жизни и здоровья выбирают порядка 80% клиентов банка. Обусловлено это не только выгодностью предложения, но и «принуждением» к этому со стороны сотрудников.Заявитель зачастую боится получить отказ в выдаче займа, потому и соглашается с приобретением полиса. Стоит четко понимать, что страховка Сбербанка при выдаче кредита выступает добровольным пожеланием гражданина.

Процедура страхования в Сбербанке

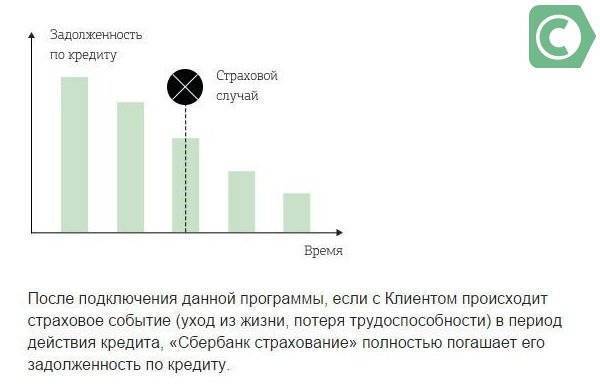

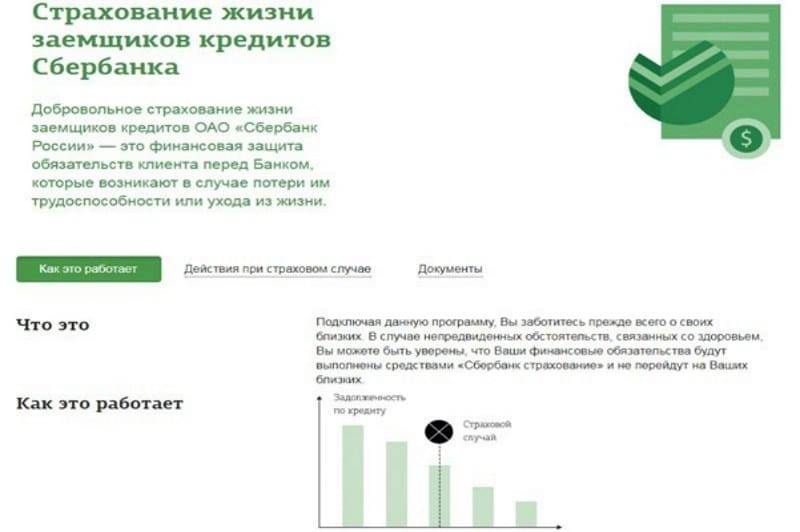

Страховщиком является не сам банк, а его дочернее предприятие – Сбербанк Страхование, которое разработало специальную программу для данной категории заемщиков. Цель ее состоит в защите интересов банка и предоставлением возможности погасить задолженность, если с заемщиком случится непредвиденное обстоятельство, повлекшее потерю им трудоспособности или смерть.

- Вопрос: Обязательна ли страховка при оформлении кредита в Сбербанке?

- Ответ: Нет, это добровольное решение.

Страховые риски при получении займа

Если с лицом произойдет один из указанных в контракте случай, СК погасит его долг или часть перед банком. При этом включаются такие риски:

- смерть;

- тяжелая болезнь;

- утрата работоспособности из-за инвалидности, травмы;

- изменение финансового состояния из-за семейных обстоятельств, переезда и т.п.

Для каждой ситуации предписан порядок взаимодействия со страховщиком. Так, при временной нетрудоспособности, компания выплачивает ежемесячный платеж банку.

Является ли обязательным страхование при выдаче займа?

Подтверждением выступает справка из больницы или иной документ, этого не произойдет в случае отказа оформления полиса после получения заемных средств. В случае смертельного или тяжелого заболевания или смерти заемщика, компания выплачивает весь остаток, независимо от его размера.

Как оплачивается страховая премия

В стандартной программе предусмотрено, что все страховые выплаты включаются в кредитную сумму. При этом клиент дополнительно не выплачивает взносы, они уже переведены страховщику из заемных средств.

Полезно

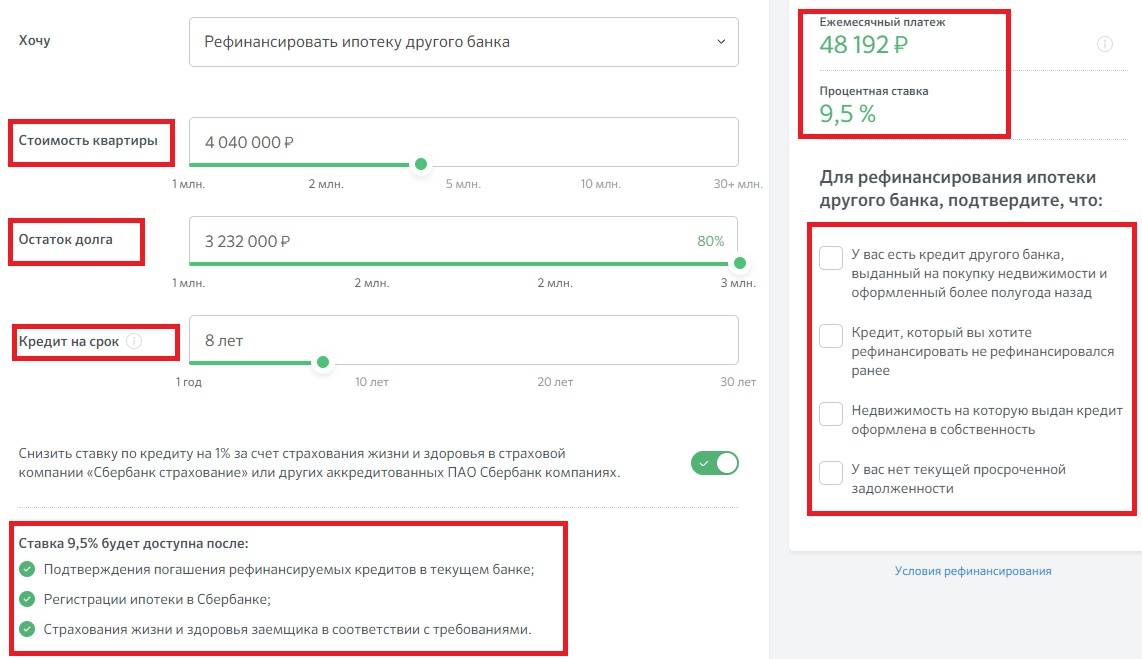

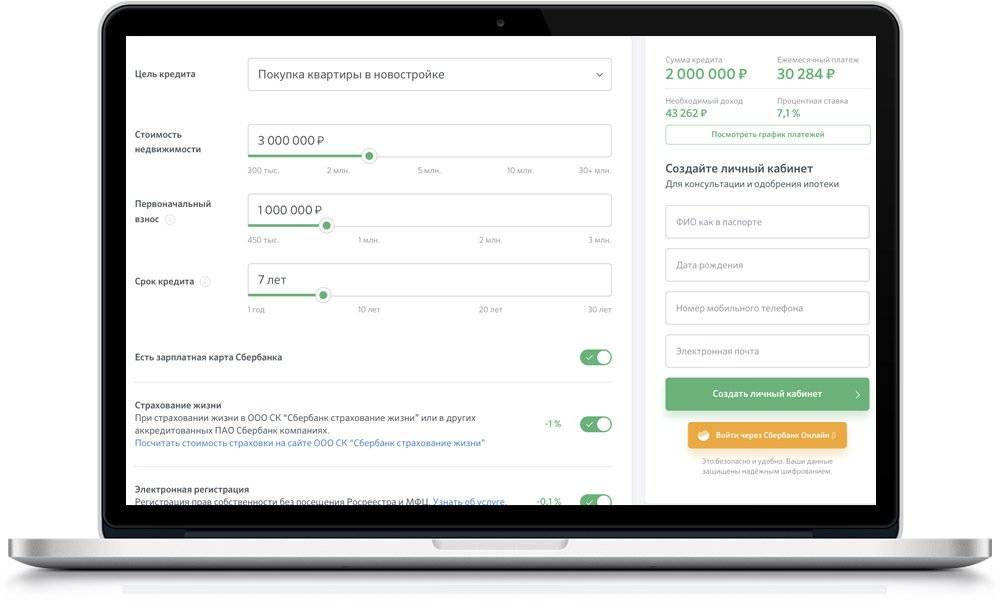

Возможно вам будет интересна статья: Страховка при ипотеке в Сбербанке

Как работает страховка по кредитным картам?

При оформлении кредитной карты вы можете воспользоваться одной из программ страхования – застраховать свою жизнь и здоровье или оформить страховку на кредитку:

- Страхование самой карты – на тот случай, если она будет украдена или утрачена.

- Страхование кредитных средств – если в момент получения денег с карты будет совершен грабеж, либо под воздействием угроз злоумышленники узнают ПИН-код от кредитки и снимут наличные.

- Страхование от мошеннических действий – часто списание средств происходит незаконным путем, например, если вводить данные карты на различных фишинговых (фальшивых) сайтах. Однако доказать незаконность в данном случае крайне сложно, так как номер карты и секретный код были указаны добровольно.

- Страхование жизни и здоровья – на случай смерти, болезни, инвалидности, потери трудоспособности и пр. По некоторым программам будет погашена не только задолженность по кредиту, но и выплачено возмещение.

- Страхование от потери работы по вине работодателя (сокращение, ликвидация предприятия и пр.).

Страхованием занимается не сам банк, а страховая компания, с которой заключается партнерское соглашение. Список страховых случаев устанавливается каждой организацией самостоятельно. При их наступлении ваши убытки возместит не банк, а компания-страховщик. Однако для получения компенсации необходимо, чтобы были выполнены все условия страхового договора и случай признан страховым.

Сбербанк

При оформлении кредитной карты в Сбербанке можно оформить страхование своей жизни и здоровья. Страховые случаи – смерть, инвалидность I и II группы. Ежемесячный платеж составляет 0,7% от суммы долга по кредиту. Если у вас нет задолженности либо она менее 1000 руб., комиссия не списывается. Списание происходит автоматически со счета каждый месяц. Подключить и отключить услугу можно через интернет-банк или по СМС на номер 900.

А также у банка есть программа страхования карт от утраты, порчи, хищения, грабежа и фишинга + Мультиполис, по которому предусмотрено несколько видов страховой защиты.

Тинькофф Банк

Страховка по кредитной карте Тинькофф является добровольной. Такой пункт указан в договоре, поэтому чтобы отказаться от нее, нужно поставить отметку на последней странице. Условия по кредиту останутся неизменными. Можно застраховаться на случай потери работы по вине работодателя, инвалидности или смерти. Ежемесячный платеж составляет 0,89% от размера долга. Участвовать в программе могут заемщики в возрасте 18-75 лет. Отключить или подключить услугу можно через личный кабинет в интернет-банке либо через колл-центр.

Альфа-Банк

У Альфа-банка есть программа по страхованию владельцев кредитных карт. Страховка оформляется на случай потери трудоспособности (21-60 дней), инвалидности 1 группы или смерти. При наступлении страхового случая компания-страховщик выплатит банку долг по кредиту (до 0,5 млн руб.). Участвовать в программе могут заемщики банка в возрасте 18-60 лет.

Ежемесячный платеж составляет 0,84% от суммы задолженности. Если долга по карте нет, комиссия не списывается, но в следующий месяц вы не будете застрахованы. Оформить или отключить страховку можно только в отделении банка.

Русский Стандарт

Банк предлагает программу страхования жизни и здоровья

Долг по кредитной карте Русского Стандарта будет покрыт страховкой в одном из двух случаев: нетрудоспособности или смерти. Важное условие – имеется в виду постоянная утрата трудоспособности, то есть получение инвалидности I, II группы. В иных случаях вернуть долг в банк по страховке не получится

Страховой тариф составляет 0,05% от суммы долга на начало месяца. Участвовать в программе могут заемщики в возрасте 18-75 лет. В банке предусмотрен большой список диагнозов, с которыми оформить страховой полис нельзя. Подключить услугу можно в отделении или через горячую линию.

ВТБ

По кредитной карте ВТБ можно оформить страховку на следующие страховые случаи:

- Травма в результате несчастного случая.

- Полная потеря трудоспособности (инвалидность).

- Смерть.

- Потеря работы по вине работодателя.

А также вы можете застраховать карту на конкретную сумму кредита. У банка есть 5 тарифных планов, по каждому устанавливается своя комиссия, фиксированная (60-350 руб./мес.) или в процентах от суммы долга (0,95%).

Сколько процентов составляет страховка по кредиту в Сбербанке?

За страхование жизни и здоровья клиенту необходимо дополнительно заплатить. Размер отчислений зависит от размера кредитования, а также от выбранной тарифной программы.

Виды, стоимость и сроки страховки

На данный момент «Сбербанк Страхование» (дочернее предприятие, которое осуществляет страхование потребителей «Сбербанка») предлагает три варианта страхового полиса:

- Страховка на случай смерти и утраты трудоспособности. Тариф составляет 1,99% от размера кредита в год.

- Страхование жизни и здоровья, а также страховка на случай потери работы не по собственному желанию. Тариф – 2,99% в год.

- Настройка дополнительных параметров – 2,5% в год.

Хотя первый тариф более выгоден с точки зрения финансов, он не предполагает поддержку в случае потери работы. А ведь непредвиденное увольнение и последующий длительный поиск работы может серьезно пошатнуть финансовое положение гражданина, особенно, если у него отсутствуют накопления.

Сроки страхования определяются сроками самого потребительского кредита. Последний день страховки – это последний день действия кредитного договора. Однако бывают и исключения. Например, если наступил страховой случай, такой как смерть клиента, страховка заканчивается тогда, когда страховая компания выплачивает компенсацию. Другой вариант, при котором происходит досрочное прекращение действия полиса – это отказ от страховки со стороны заемщика.

Кому доступна программа

Получить полис по кредиту в Сбербанке могут не все, а только действующие клиенты банка, которые оформили деньги в долг. При этом во время оформления договора заполняется анкета, в которой следует отметить все имеющиеся заболевания.

Компания сможет принять на страхование только по риску «Уход из жизни в результате несчастного случая» тех, у кого:

- ишемическая болезнь сердца;

- инвалидность 1, 2, 3 группы;

- онкологические заболевания;

- инсульт;

- цирроз печению.

Также данная категория клиентов сможет купить полис для получения необходимой консультации. Продукты с полным пакетом рисков для данной категории заемщиков не доступны.

Где и как можно подключить страховку

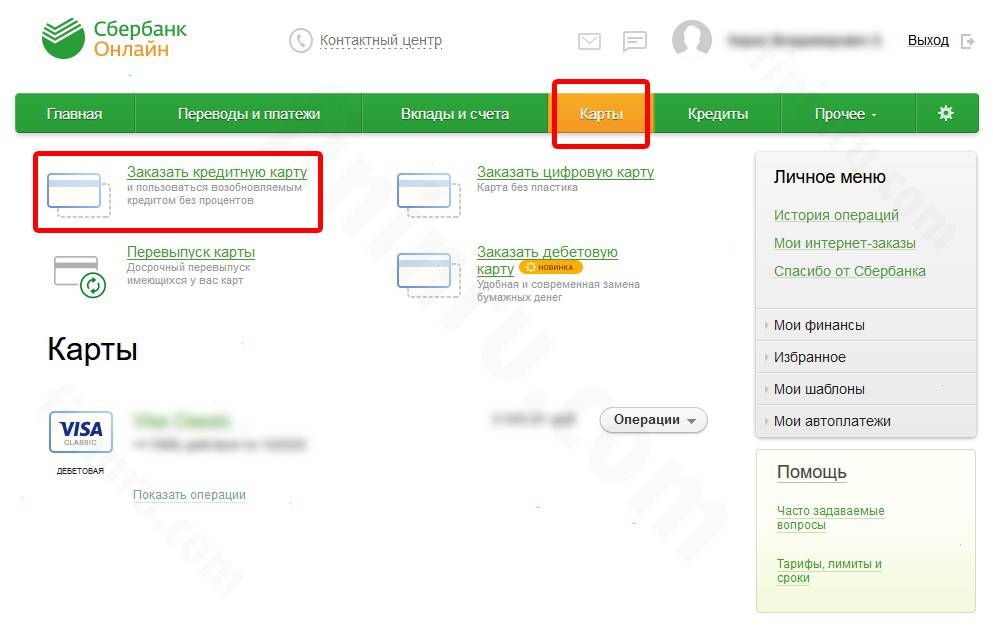

Для оформления добровольного страхования жизни и здоровья владельца кредитной карты нужно обратиться в любое отделение Сбербанка России. Подключение страховки происходит в момент выдачи кредитки клиенту. У держателей кредитных карт всегда есть выбор – согласиться на страховку или отказаться от нее, так как это добровольная услуга. Этот продукт никак не влияет на величину процентной ставки по карте или на другие условия. Каждый месяц со счета карты будет списываться 0,89% от суммы долга, и владельцу пластика будет приходить смс – уведомление о списании средств. В сообщении будет находиться информация о дате начала и дате завершения действия страховки.

Как оплачивается страховая премия?

Страховая премия – это, по сути, стоимость страховки. Это сумма, которая переводится застрахованным лицом на счет страховой компании.

По условиям «Сбербанка», страховая премия переводится страховщику постепенно. Выплаты должны быть ежемесячными. Общую стоимость страховки за год делят на 12. Полученное число прибавляют к ежемесячной выплате по кредиту. Таким образом, клиент каждый месяц делает взнос.

Пример расчетов:

- Размер кредитования составляет 1 млн. рублей. Срок кредитования – 2 года, процентная ставка – 25%.

- С учетом вводных данных, общая сумма, которую заемщик должен будет вернуть банковскому учреждению – это 1,5 млн. рублей (1 млн. – тело кредита, 500 тыс. – это по 250 тыс. из-за годовой процентной ставки).

- Выплата в месяц без учета страховки составляет 62 500 рублей.

- Дополнительно рассчитываем стоимость страховки. Клиент выбрал максимальный тариф с годовой ставкой 2,99%. 1 000 000 * 0,029 = 29 000 руб. за весь срок кредитования.

- По условиям «Сбербанка», выплаты страховой премии должны быть разбиты на месяцы. Срок кредитования – 24 месяца. 29:24=1208 рублей в месяц.

- В результате расчетов получаем, что ежемесячный кредитный взнос будет равен 62 500 + 1208= 63 708 руб.

Первый платеж по страховке осуществляется в день ее оформления. Если страховка была оформлена сразу вместе с кредитом, то первый взнос по ней нужно будет сделать вместе с первым ежемесячным взносом по кредиту. Если же клиент решил оформить полис позже, уже при наличии действующего кредита, ежемесячный взнос по страховке будет списан с него в день ее активации.

В дальнейшем снятие средств будет происходить примерное в тех же числах, независимо от даты выплаты ежемесячного взноса. Пример:

- Клиент выплачивал взнос по кредиту 25 числа каждого месяца.

- Через несколько месяцев было принято решение об оформлении страховки. Договор был подписан 19 числа. Первое списание – также 19 числа.

- В дальнейшем клиент будет платить за страховку 19 числа, а за кредит – 25 числа.

Важно отметить, что, по условиям Сбербанка, при погашении страхового полиса действует автоплатеж. Средства автоматически списываются со счета клиента или прикрепленной банковской карты в установленное число каждого месяца

Важно! Позаботьтесь о том, чтобы на счете или карточке имелась необходимая сумма

Специфика страховки пластика

Кредитки

Вопрос защиты денежных средств на кредитном пластике стоит особенно остро, ведь это не только собственные деньги держателя, но и предоставленные банком взаймы. В случае пропажи этих денег клиент не будет освобождён от кредитных обязательств.

Важно! Если деньги пропали с кредитки, на которую оформлен полис, все обязательства по выплате займа будут на компании-страховщике.

При этом страховщик не выплачивает долг заёмщика, т.е. сумму, которую он уже потратил – до утери денег (в результате кражи, грабежа и т.д.).

Дебетовые карточки

Хотя на дебетовых продуктах клиент держит только свои деньги, полис не будет лишним и тут. Никто не хочет нести убытки и терять заработанное непосильным трудом.

Важно! При исчезновении денежных средств с дебетового пластика компенсацию получает застрахованное лицо – т.е. сам клиент банка-эмитента его карты.. Примечание 4

Если наступает страховой случай, компенсационная сумма будет равна той, что была утрачена в результате мошеннических манипуляций, но не больше суммы, на которую клиент застраховал карту

Примечание 4. Если наступает страховой случай, компенсационная сумма будет равна той, что была утрачена в результате мошеннических манипуляций, но не больше суммы, на которую клиент застраховал карту.

Особенности страховки по кредитам Сбербанка

При страховании по кредиту в Сбербанке можно руководствоваться двумя основными подходами:

- Обратиться в дочернюю фирму ООО СК «Сбербанк страхование» или иную СК, с которой работает финучреждение.

- Воспользоваться предложением банка и присоединиться к программе коллективного добровольного страхования.

Оформление индивидуальной страховки

Участие в личном страховании при получении займа является добровольным решением физлица, навязывать его вам не могут. Но если вы собрались обезопасить себя и членов семьи от риска неплатежеспособности по причинам потери здоровья, работы или жизни, то нужно ориентироваться на такую последовательность действий:

- подбор необходимого кредитного продукта;

- подача заявки на кредитование с указанием готовности оформить страховку;

- после утверждения заявки оформляется заявление в одну из страховых фирм;

- подготовка договора на страхование, подписание и оплата предусмотренных платежей;

- оформление документации по ссуде с учетом услуги страхования.

Договор страхования заключается на весь период пользования кредитом, который вы хотите запросить в Сбербанке. При этом вам придется оплатить стоимость по тарифу и дополнительные опции к базовому пакету:

- от несчастных случаев – от 0,3% в год;

- страховка жизни – от 0,3 до 4,5% от зафиксированной суммы займа на протяжении года;

- имущественное страхование обеспечения под залог – от 0,7% в год от величины утвержденного и выдаваемого займа.

Участие в программах страхования Сбербанка

Несомненно, такая схема выгодна заемщикам, которые сознательно пошли на дополнительные затраты по снижению рисков неоплаты долгов по ссуде. А вот для большинства лиц страховка приобретаемого кредита в Сбербанке может привести к существенным сюрпризам – для них допускается возможность включения в программу страхования по коллективной схеме.

Сбербанк привлекает клиентов к страхованию, для чего вводится договор, подписываемый с страховой организацией. Финучреждение будет страхователем. Физлицо выступает застрахованным, а выполнять обязательства по страховому случаю перед ним уполномочивается финорганизация.

Лицо, решившее занять деньги, может принять участие в нескольких программах:

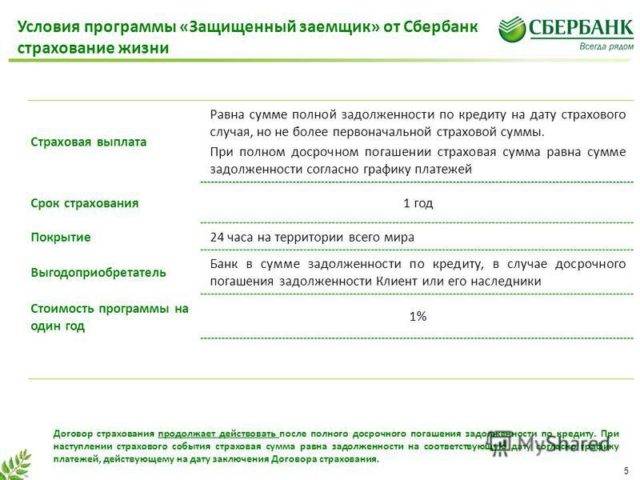

- Страхование жизни и здоровья. Итоговым проявлением страхового случая выступает смерть заемщика по любой причине. Также предусматривается факт наступления инвалидности 1 или 2 группы по причинам, вызванным заболеванием или же несчастным случаем. Навязываемый тариф официально установлен в размере 2,09% годовых.

- Страхование жизни и здоровья с подбором оптимальных параметров. Срок действия отношений по программе, страховая сумма и заинтересованные стороны для каждого заемщика регламентируются оформленным заявлением. Плата рассчитывается по тарифу в размере 2,6% годовых.

- Страхование, дополненное риском недобровольной потери трудоустройства. Наряду с учтенными в предыдущих программах страховыми случаями, вводится еще один риск — утраты работы по независящим от физлица причинам. Тариф фиксируется на уровне 3,09% в год.

Страховая сумма может варьироваться для различных ситуаций и устанавливаться, например, в едином размере для нескольких из них. Особенностью является и то, что для риска инвалидности 2 группы по болезни страховая сумма фиксируется на уровне 50% от величины долга по ссуде. А по остальным случаям ее величина устанавливается исходя из размеров, предопределенных заявлением. Учитываются и условия принятой программы страхования.

Можно ли забрать назад страховку после получения денег

Законом определено, что в течение 5 рабочих дней после заключения полиса страховой защиты от него можно отказаться (с 01.01.2018 вступают в силу изменения, согласно которым срок будет 14 календарных дней). При этом:

- если договор не стал действующим на момент подачи заявления, то сумма вернется в полном объеме;

- если полис вступил в силу, выплачивается сумма за вычетом того количества дней, которое соглашение «работало».

Если законодательно отведенные на отказ 5 дней прошли, то получить назад возможно будет лишь часть внесения. Заемщику будет выплачена некая выкупная сумма, рассчитанная как премия за неиспользованные дни с понижающим коэффициентом в 50%.

Выплаты после погашения кредита досрочно будут аналогичны тем, что осуществляются при расторжении соглашения просто по инициативе заемщика. При возврате страховки при досрочном расторжении кредита ранее оговоренного срока страховая сумма рассчитывается на дату закрытия договора.

Важно! Указанные выше условия расторжения относятся к компании Сбербанк Страхование жизни. Заемщик имеет право выбрать другую организацию для своей личной защиты

В таком случае условия расторжения зависят от правил страховщика, с которым был заключен договор.

Забрать страховой продукт возможно на начальном этапе оформления и после него. Оформить отказ можно устно при подписании кредитного договора. Тогда банк вправе изменить условия кредитования на начальном этапе.