Как банки навязывают страховку

Существует несколько стандартных схем навязывания страховки заемщику во время получения кредита. Рассмотрим самые распространенные из них.

Схема 1: страховка внутри кредитного договора

В кредитный договор включается пункт, по которому приобретение страховки является обязательным. Основные условия страхования прописываются банком прямо в договоре. Эта схема теперь используется реже, поскольку появилось много судебных решений, признающих незаконность включения подобных условий в договор.

Схема 2: “вы можете отказаться от страховки в любой момент”

При выдаче кредита банковский работник вас уверяет, что вы вправе будете отказаться от страховки. Вам нужно просто написать заявление, например, после внесения первого платежа по кредиту. Так вас вводят в заблуждение: создается ситуация, при которой будет минимум законных оснований для возврата денег за страховку.

Схема 3: документы по страховке не выдают на руки сразу

Ещё один способ лишить Вас возможности отказаться от страховки. При оформлении документов вам ничего не выдают на руки: ни самого полиса, ни квитанций об оплате. Говорят, что они будут готовы и выданы Вам через неделю. Но чтобы отказаться от страховки Вам нужны документы и информация о ней, так как через неделю будет уже поздно.

Схема 4: “без страховки вам откажут в кредите”

Консультанты прямо говорят, что можно не подписывать договор на страховку, но тогда банк 100% откажет в одобрении кредита. Поскольку банк не должен обосновывать причину отказа в выдаче займа, то при таком отказе заемщику сложно доказать, что его права нарушены.

Схема 5: без страховки процентная ставка выше

Сотрудник банка предлагает на выбор два варианта: получение кредита с одновременным приобретением страховки и без него. При первом варианте процентная ставка по кредиту является приемлемой, среднерыночной, на которую заемщик рассчитывал изначально. При втором варианте процентная ставка по кредиту значительно больше и проще согласиться со страховкой, это будет выгодней.

Схема 6: включение страховки в заявку на кредит

Вариант, когда кредитный договор заключается дистанционно. Например, при покупке автомобиля в автосалоне. Сотрудник автосалона направляет в банки заявки от вашего имени на предоставление кредита на определенных условиях. В эти заявки (так называемые индивидуальные условия) помимо суммы на оплату автомобиля, включается дополнительная сумма на оплату страховки и поручение о перечислении этой суммы в пользу страховщика. Получается, что не банк навязал ненужную дополнительную платную услугу, а вы сами попросили банк предоставить займ на таких условиях.

Банки используют различные способы оформления навязывания страховки при получении кредита. Эти схемы постоянно трансформируются, подстраиваясь под изменения законодательства и судебную практику.

Раньше документы составлялись так, что содержание договоров (кредитного и страхования) перекликались, содержали ссылки друг на друга и т.п. Это позволяло юристам без труда доказать в ходе судебного процесса факт навязывания дополнительных услуг. Договор в этой части признавался незаконным, деньги за страховку возвращались, кредит пересчитывался.

Теперь схемы значительно усложнились.

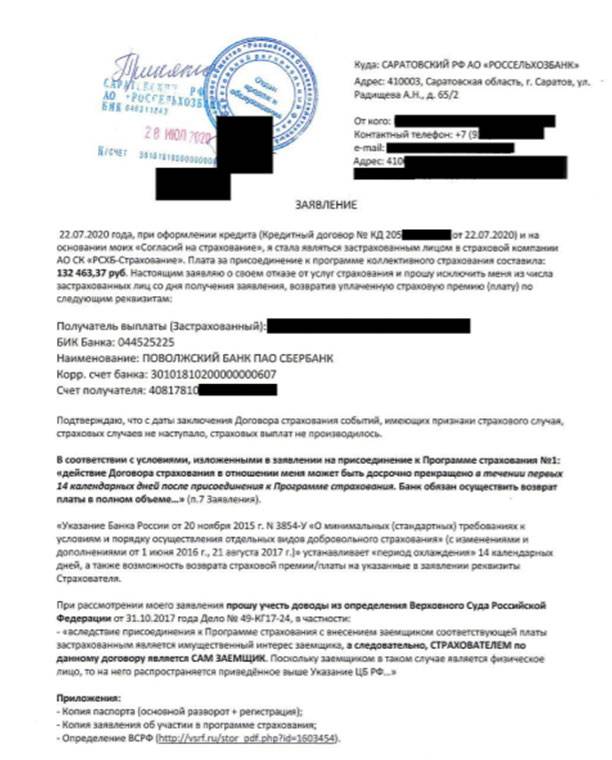

Схема 7: подключение к программе коллективного страхования

При такой схеме как таковой договор страхования не заключается. Всё выглядит так, как будто банк оказывает некую услугу по подключению заемщика к программе коллективного добровольного страхования, условия которого содержатся в ранее заключенном другим человеком договоре. Тот человек и является страхователем, а вот присоединившийся заёмщик уже нет, и, следовательно, он не может реализовать права, предусмотренные законом и Указанием Банка России от 20.11.2015 №3854-У.

Судебная Практика Возврата Коллективных Договоров Страхования

Сейчас судебная практика по возврату коллективной страховки постоянно пополняется новыми решениями и определениями, где суды принимают стороны истцов. Характерный пример – Определение ВС РФ от 31.10.2017 N 49-КГ17-24. Благодаря вышеуказанному Определению дело передано на повторное рассмотрение.

Есть и отрицательный пример – Решение № 2-1789/2018 2-1789/2018, где заемщик просил суд признать недействительными пункты кредитного договора по части оплаты страховой премии и стоимости подключения к страховой программе. Иск не был удовлетворен на основании добровольного подписания соглашения клиентом.

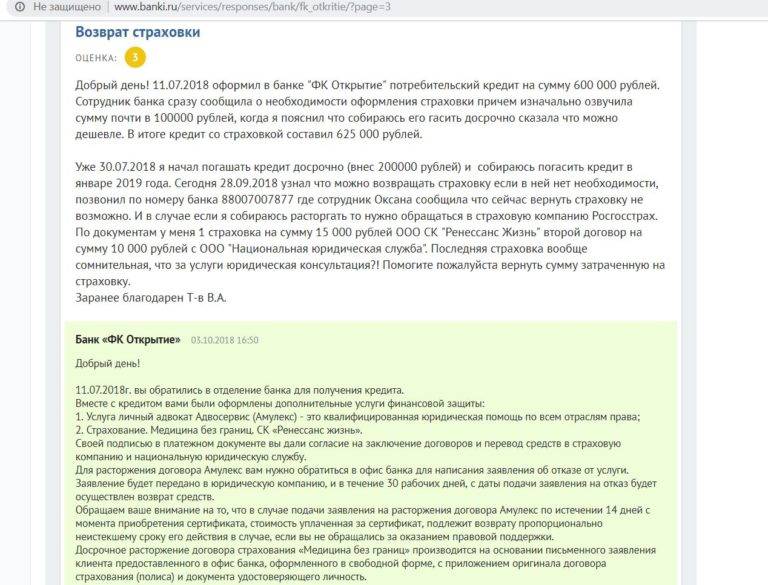

Страховщикам, которые в установленный законом 10-дневный срок после получения заявления об отказе, не возвращают деньги, приходится выплачивать не только комиссию за подключение услуги, но и компенсацию морального вреда, неустойку, штраф за несоблюдение добровольного порядка удовлетворения требований и государственную пошлину.

Такое решение, к примеру, принял Калининский районный суд г. Уфа республики Башкортостан. Некая Г.Д 8 февраля 2018 г. заключила кредитный договор со Сбербанком и подписала заявление об участии в программе добровольного страхования. 15 февраля она направила заявление об отказе в программе страхования.

Но страховщик (СК «Сбербанк Страхование Жизни») деньги не вернул. После чего Г.Д. обратилась в суд. Он встал на сторону истца и присудил выплатить СК не комиссию за подключение услуги, штраф и компенсацию морального вреда. И такие решения выносятся судами все чаще, поэтому страховщики стараются вернуть деньги в досудебный период.

Каждый случай рассматривается судами индивидуально, но, если граждане считают, что решение об отказе в удовлетворении исковых требований принято немотивированно, у них есть возможность оспорить его в апелляционном порядке до вступления в законную силу.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

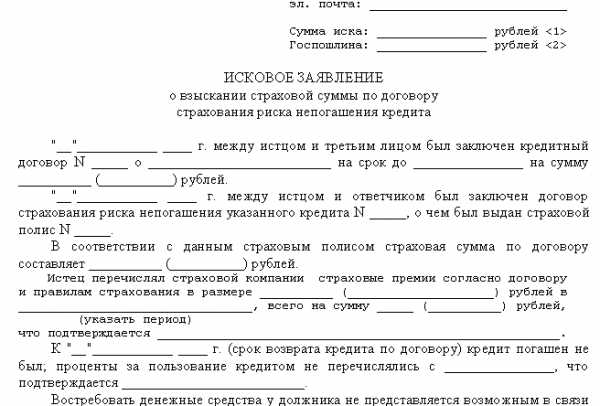

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- – возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

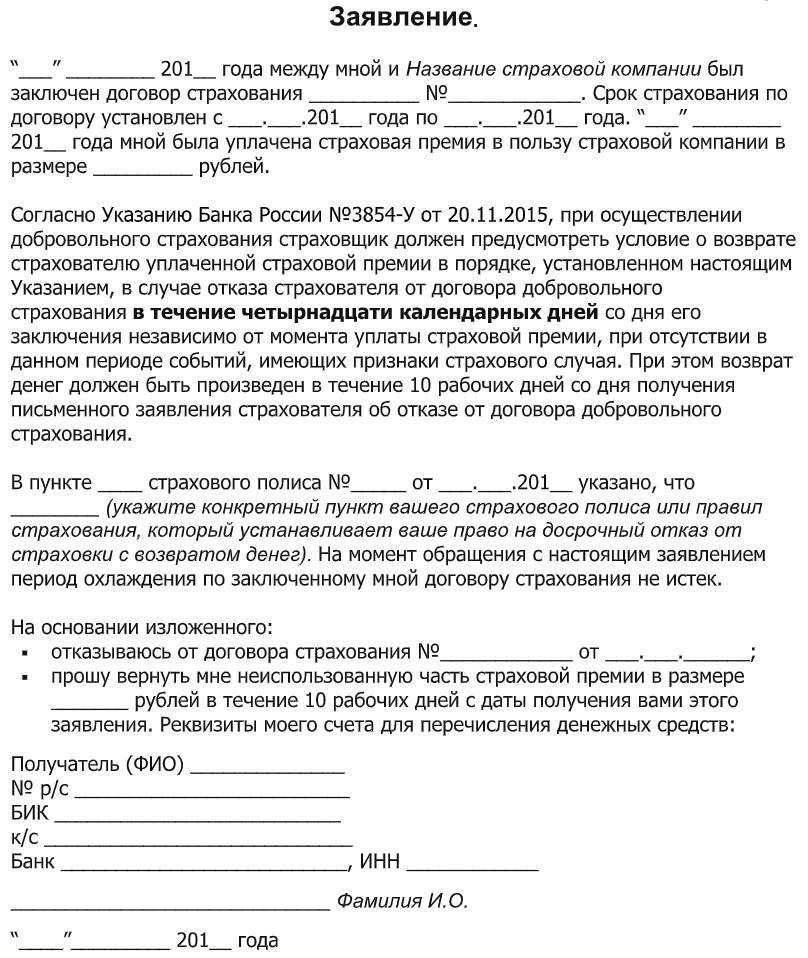

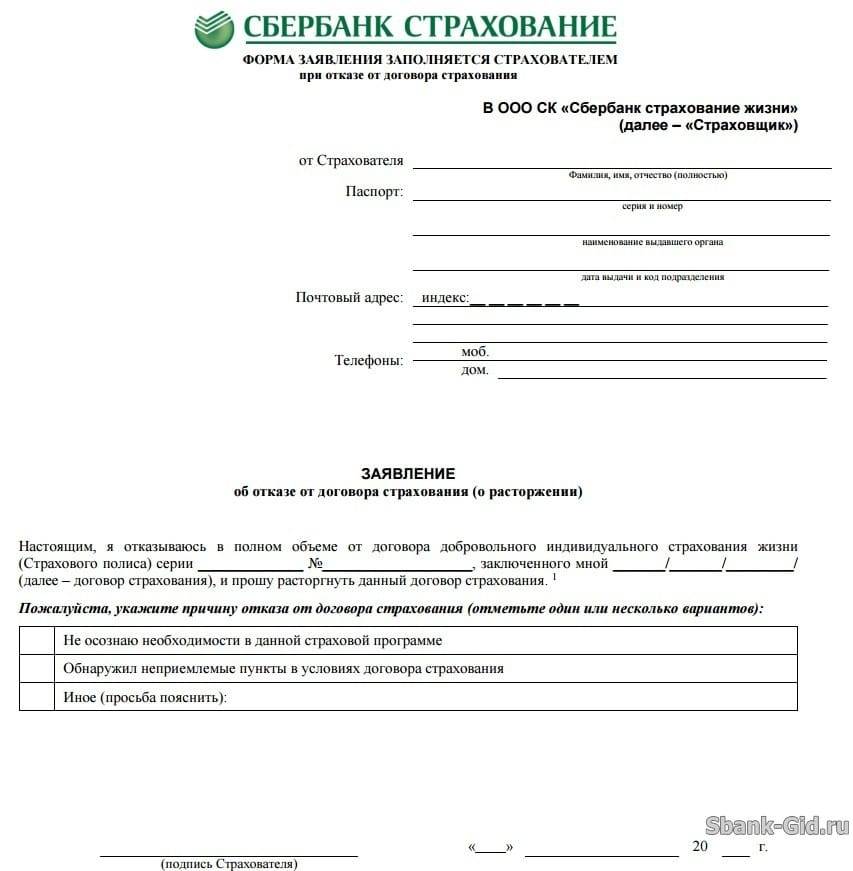

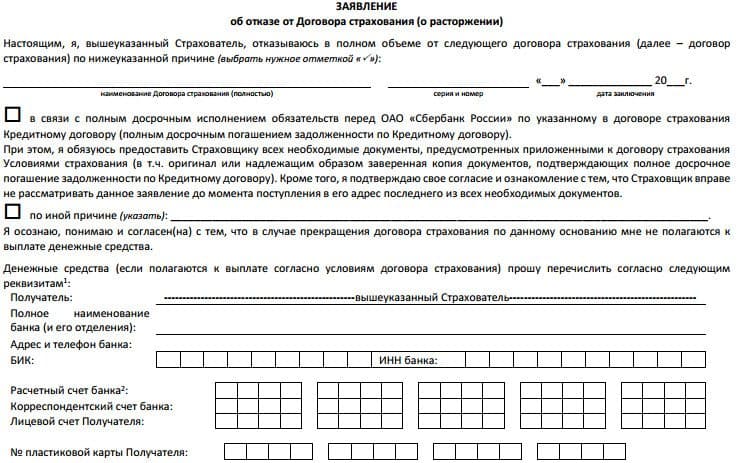

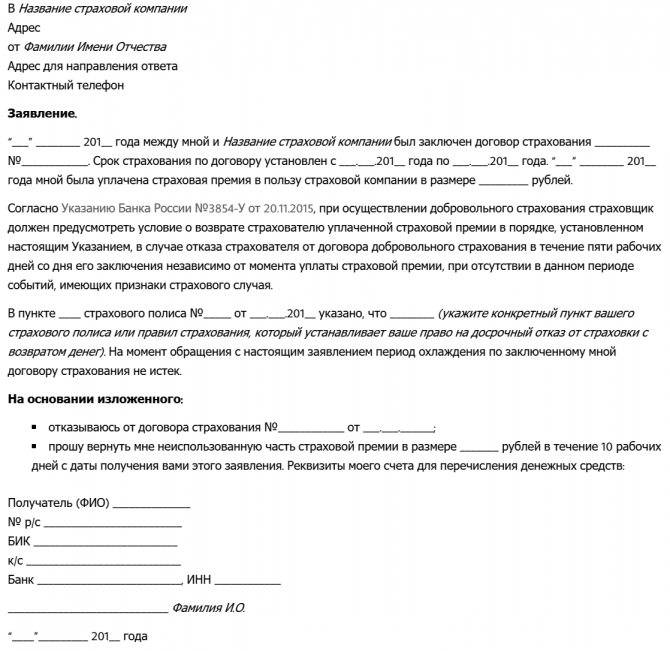

Способ 1: отказ от договора страхования в “период охлаждения”

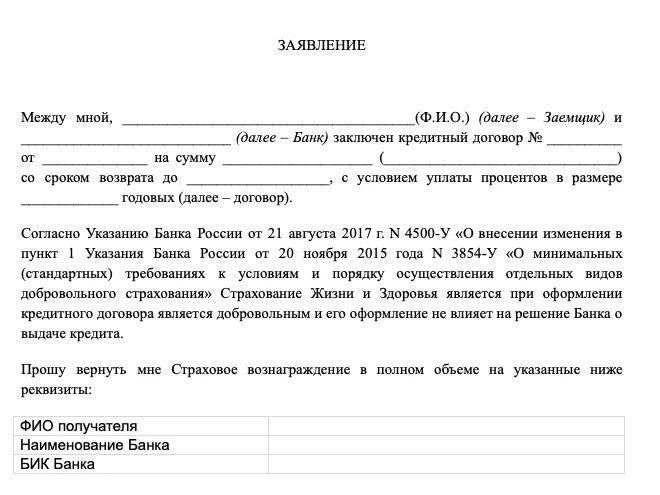

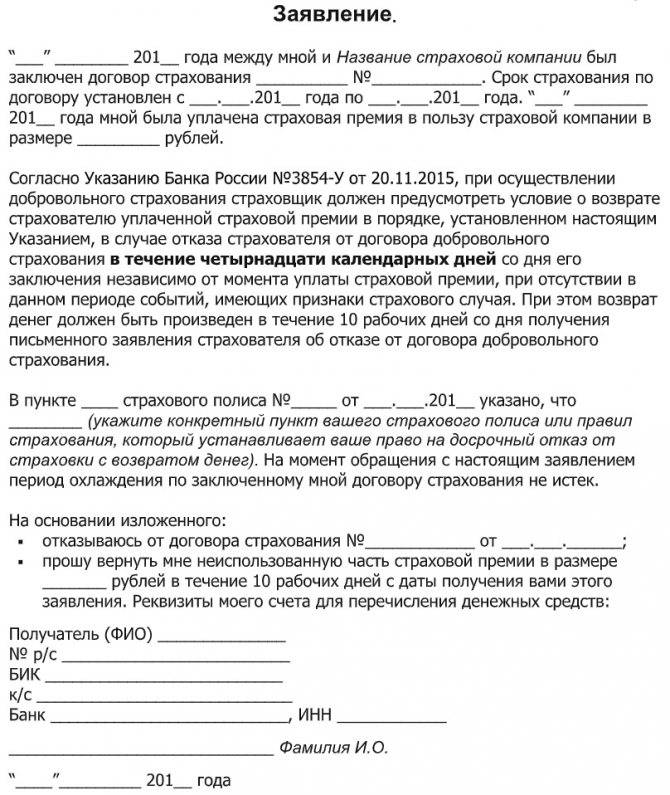

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание – ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

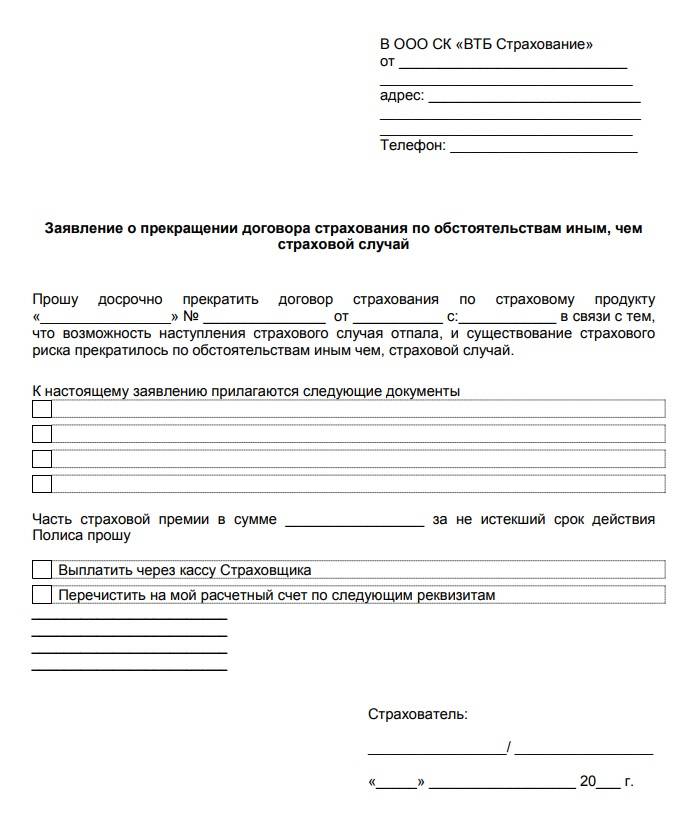

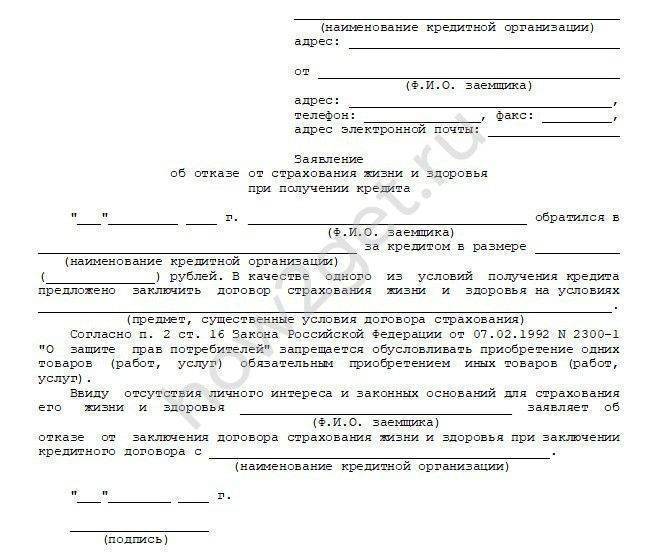

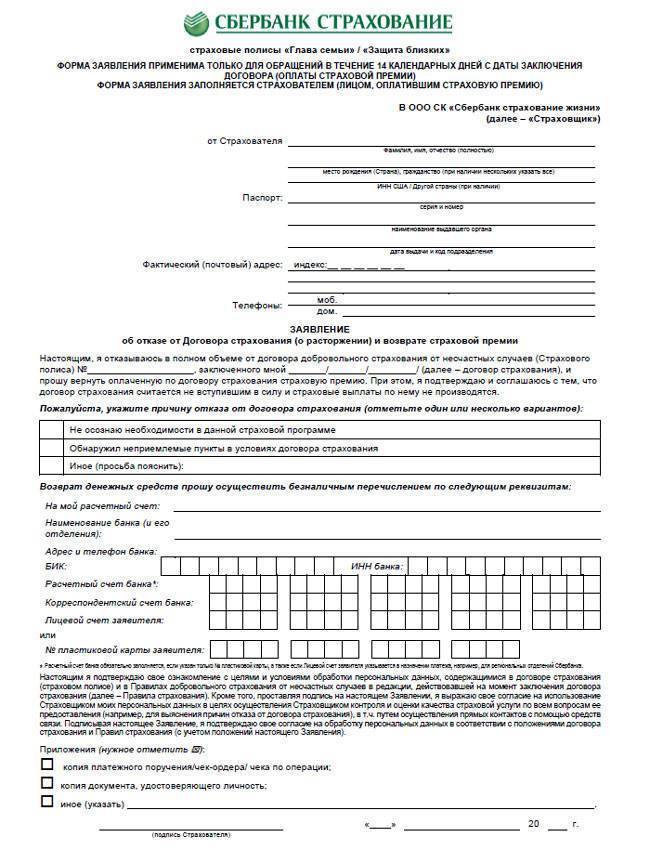

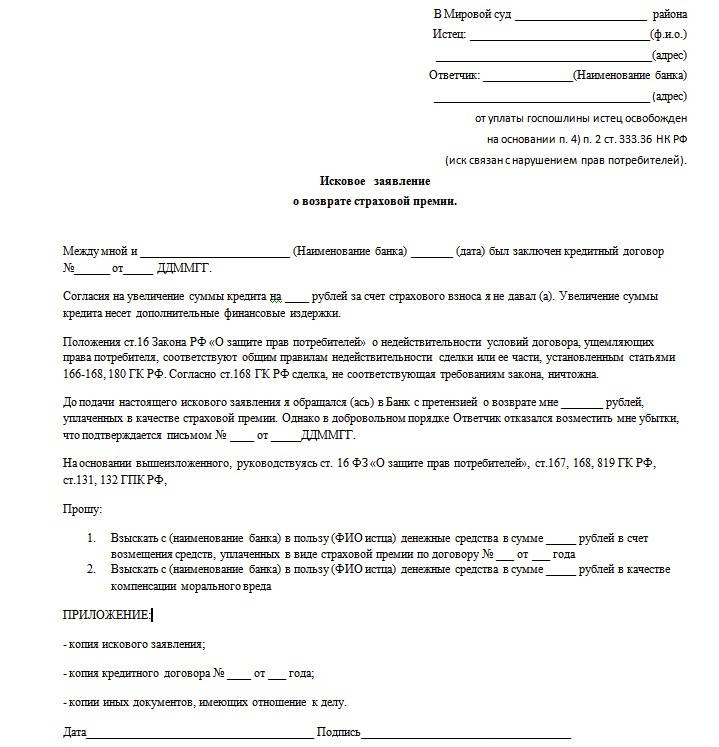

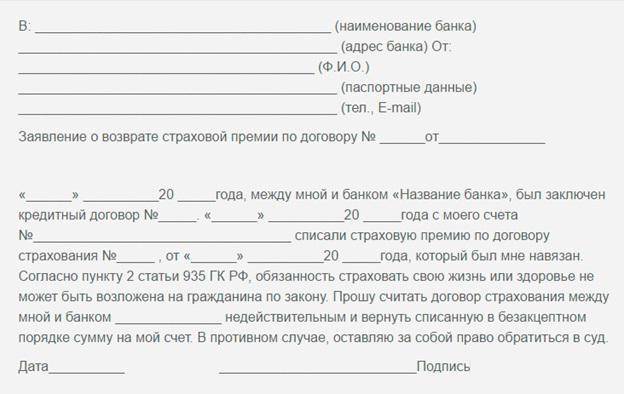

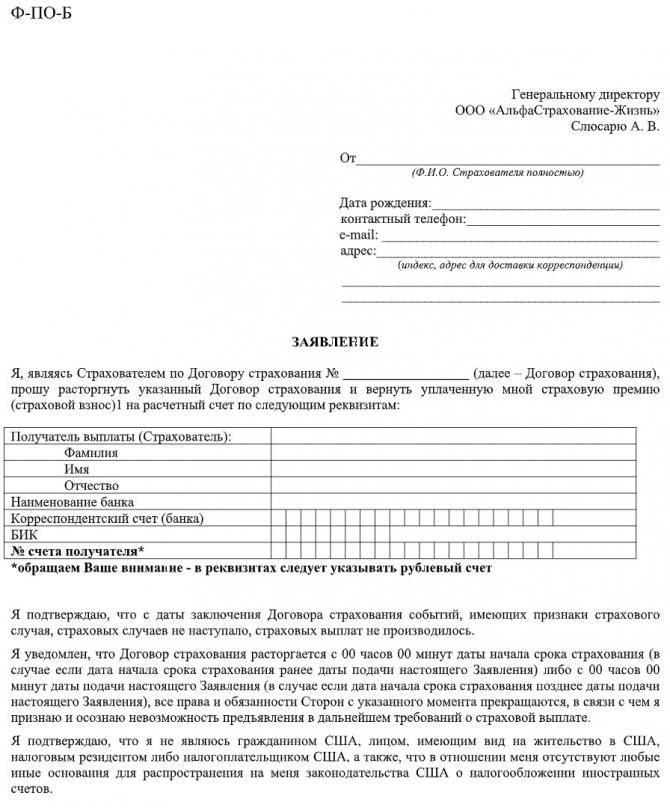

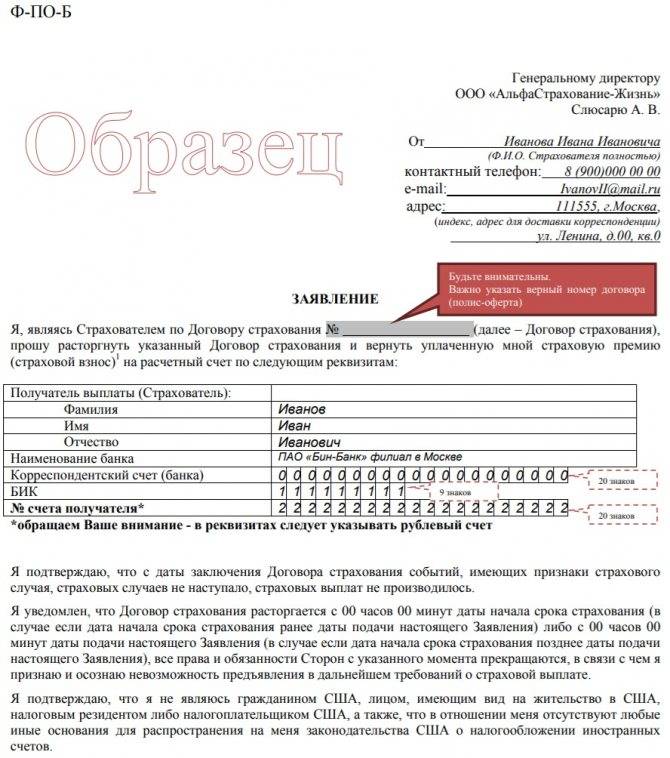

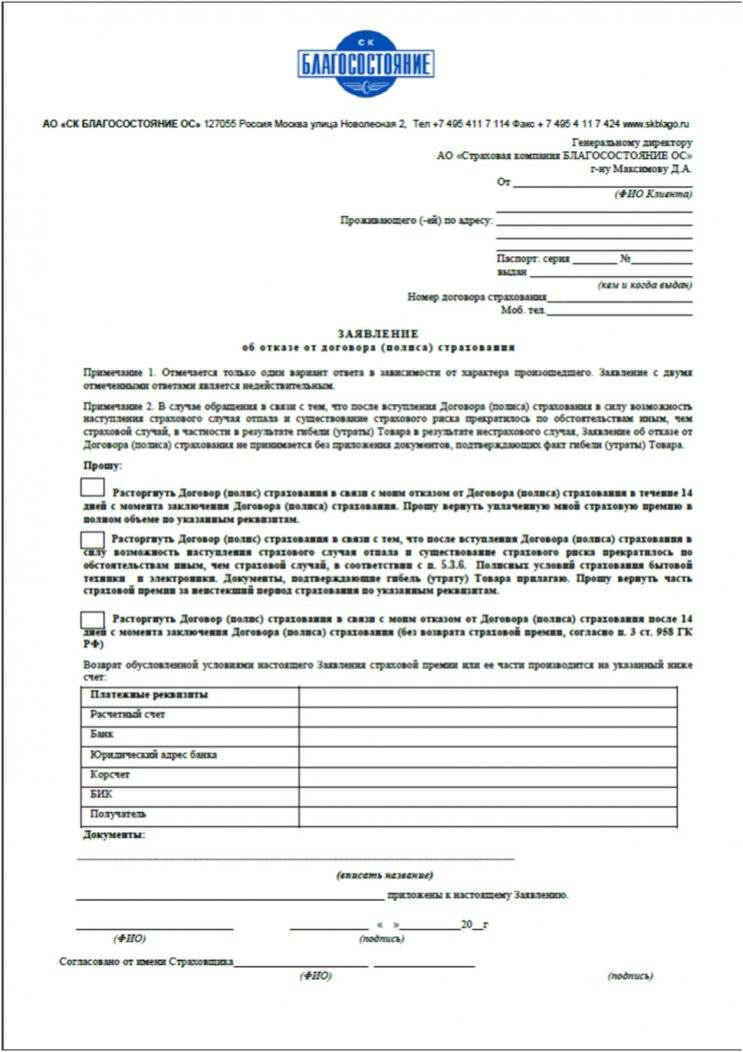

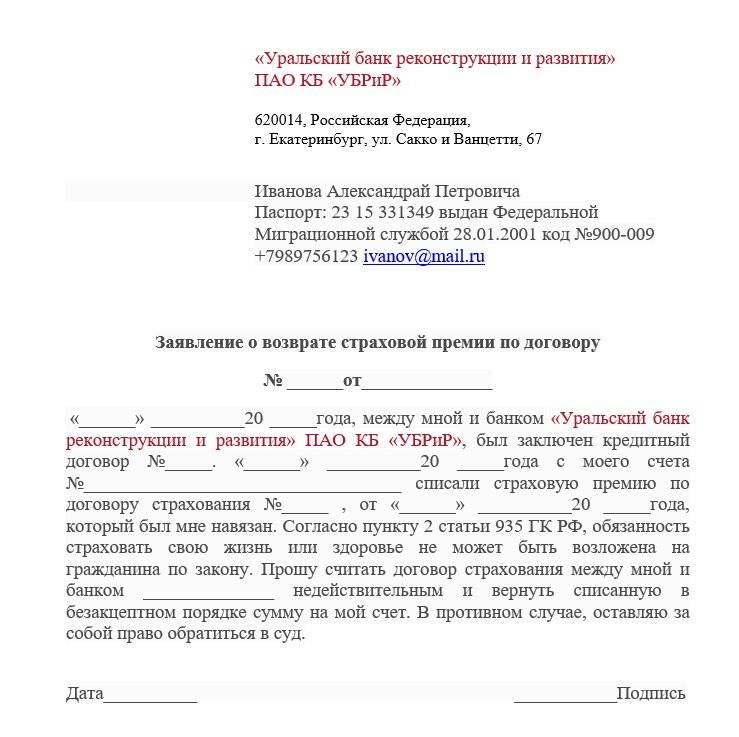

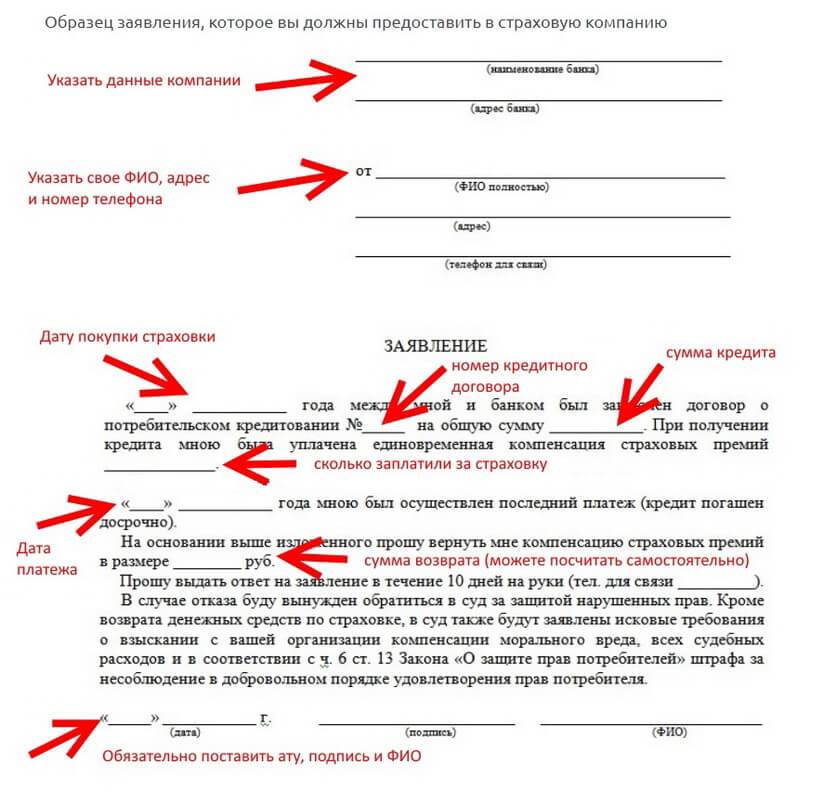

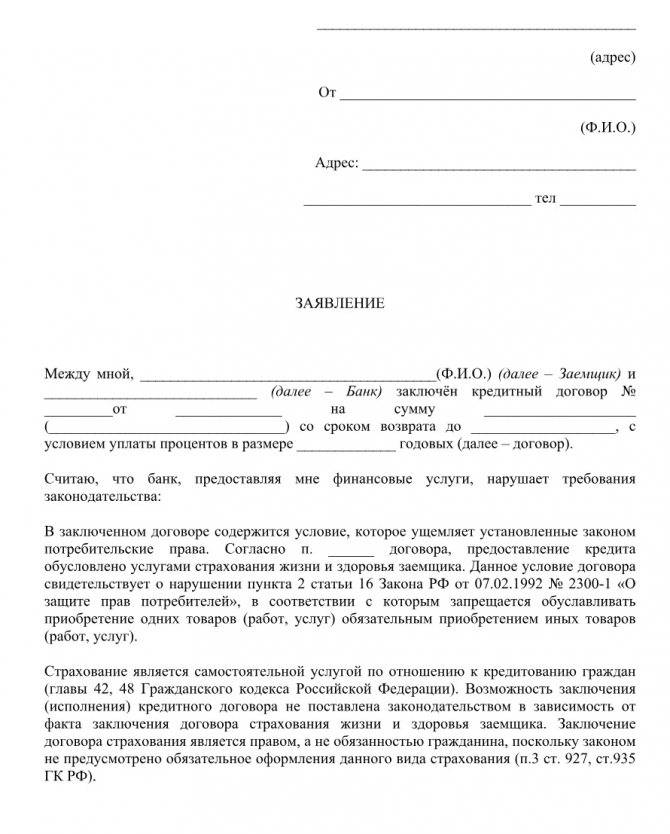

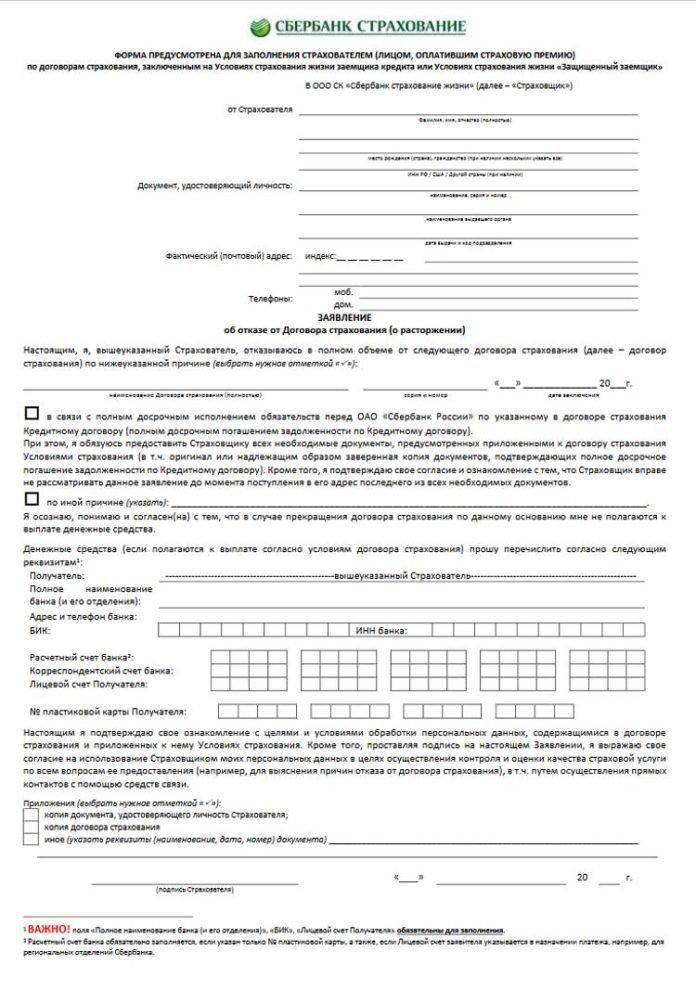

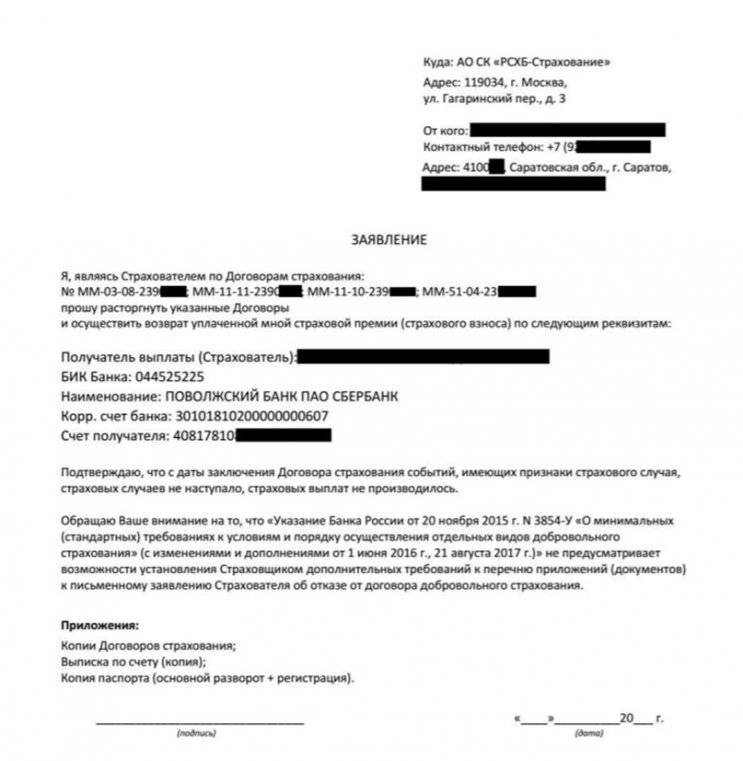

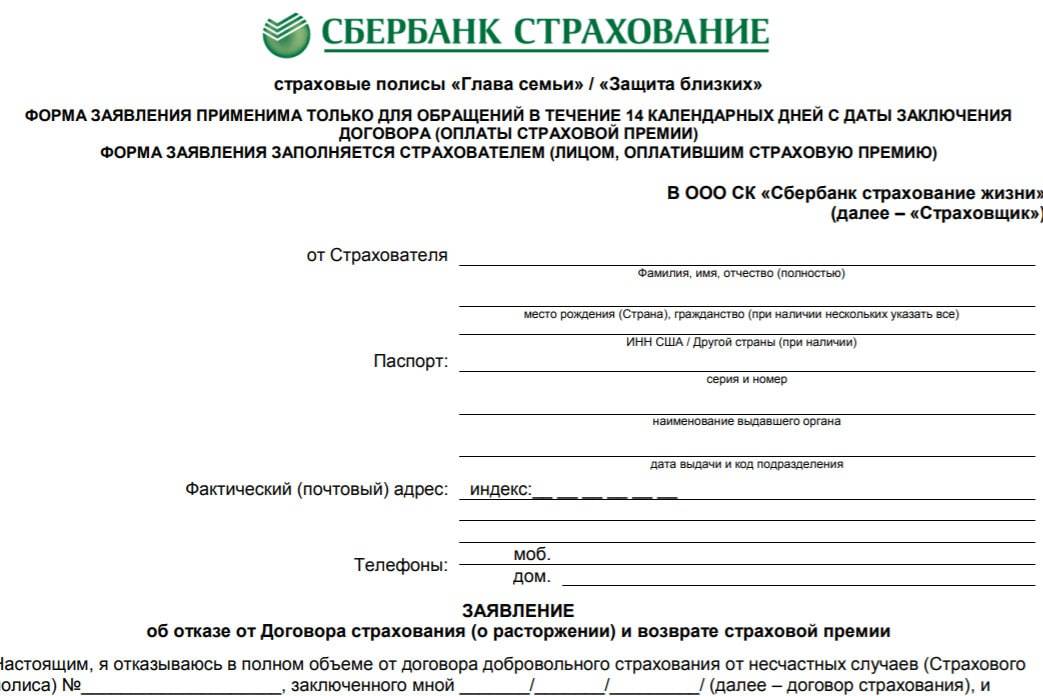

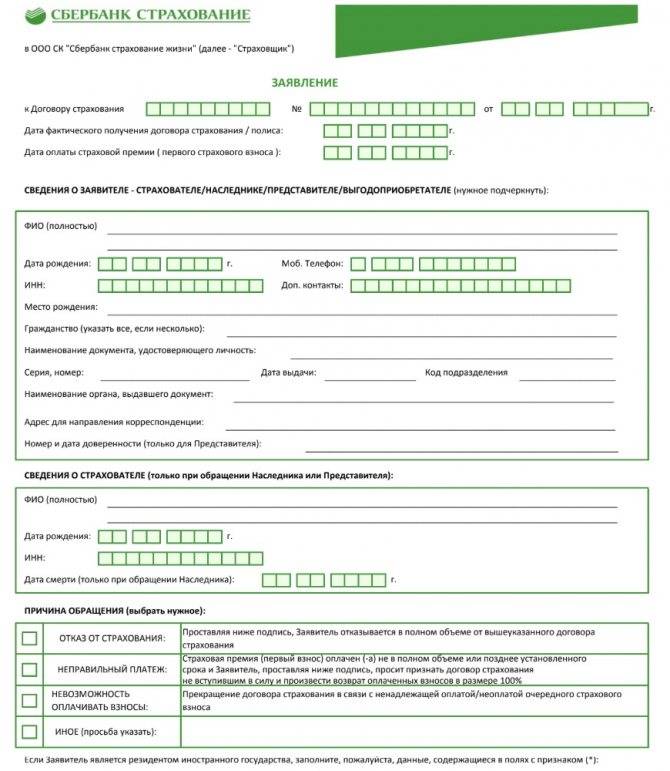

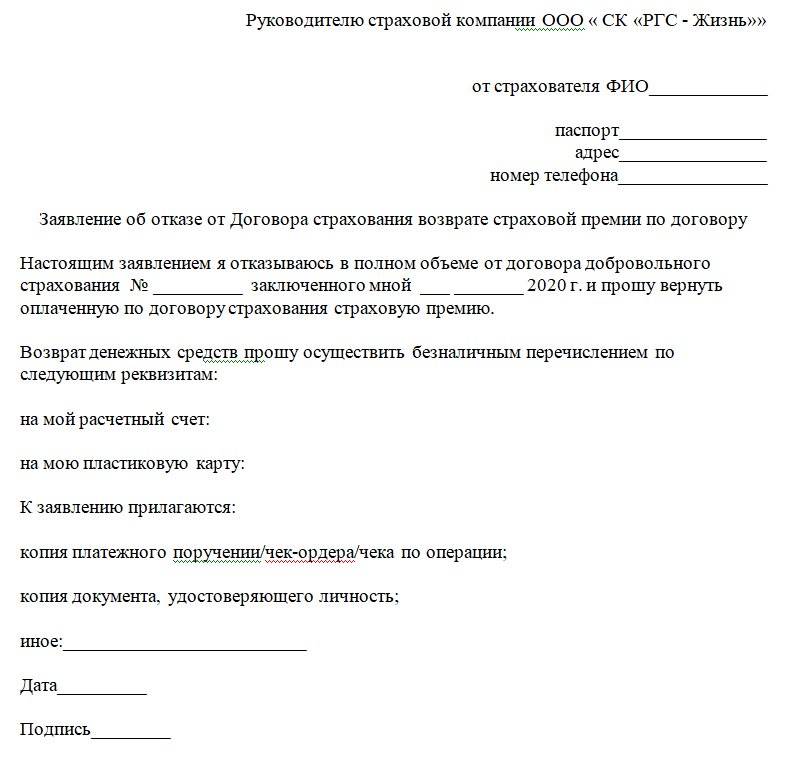

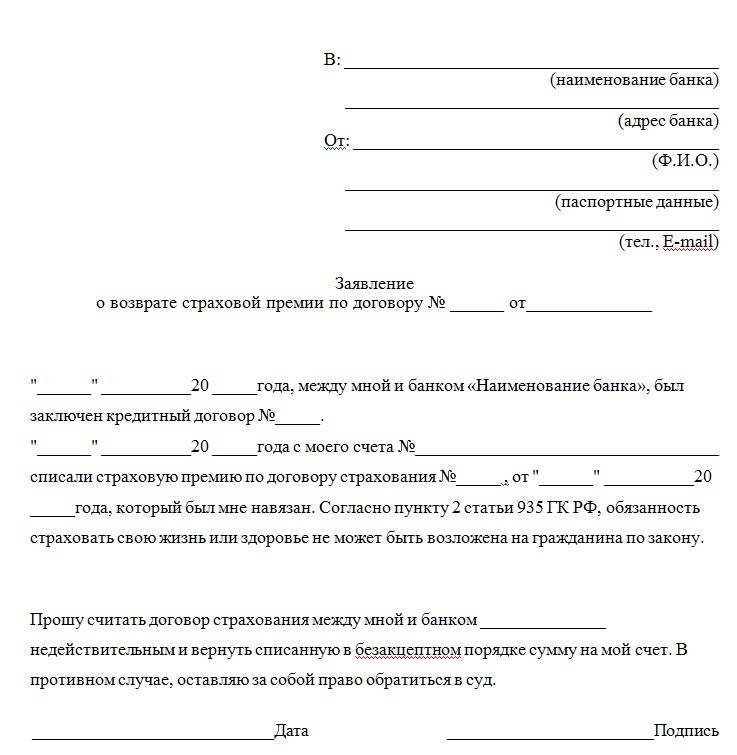

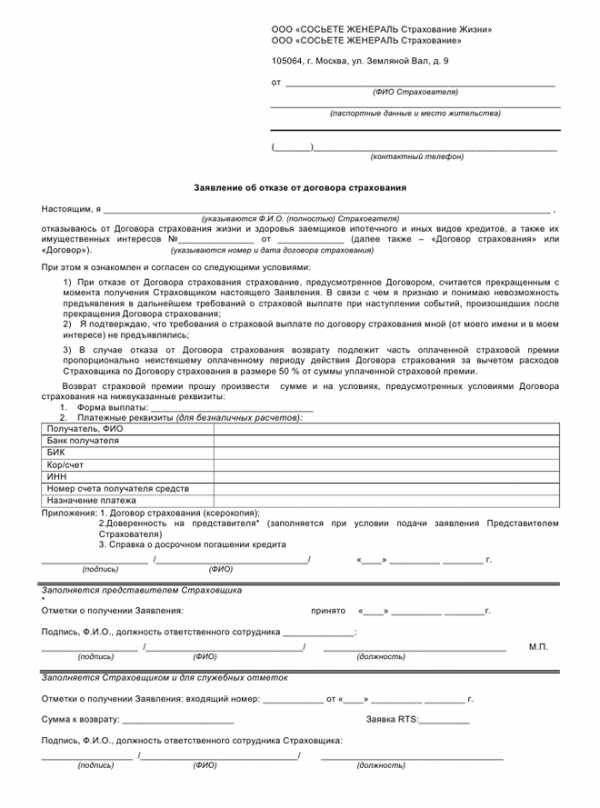

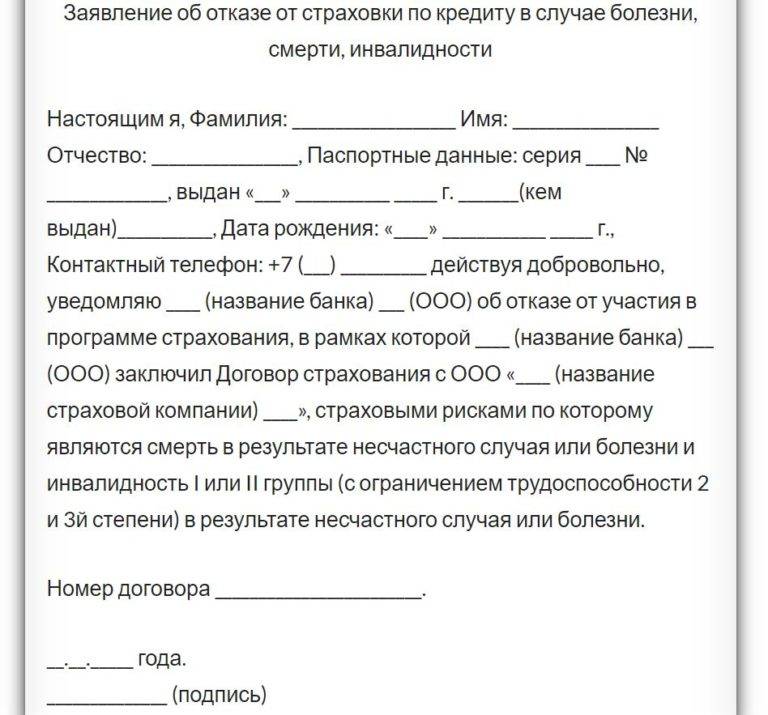

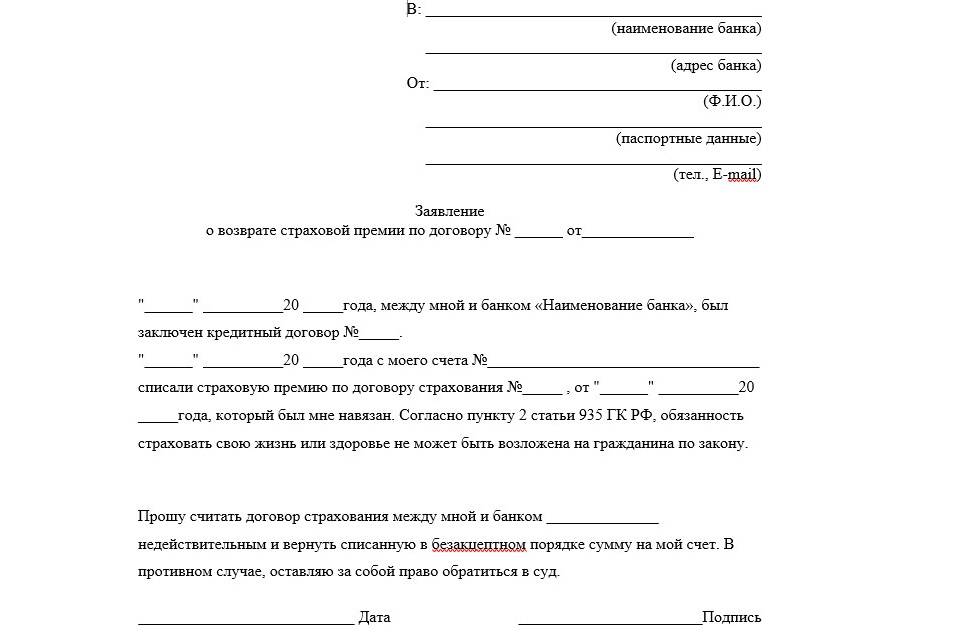

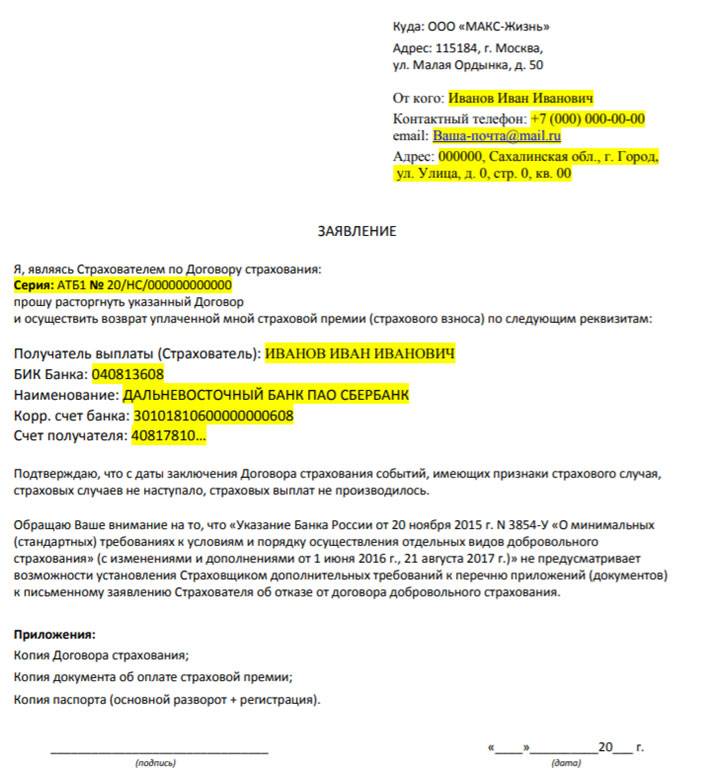

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

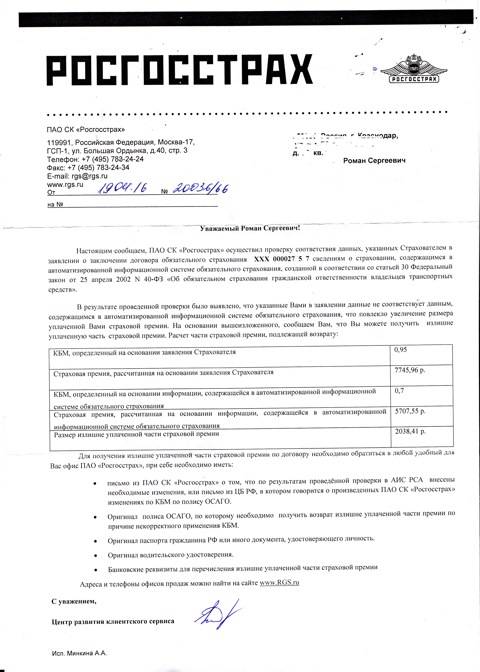

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 – ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

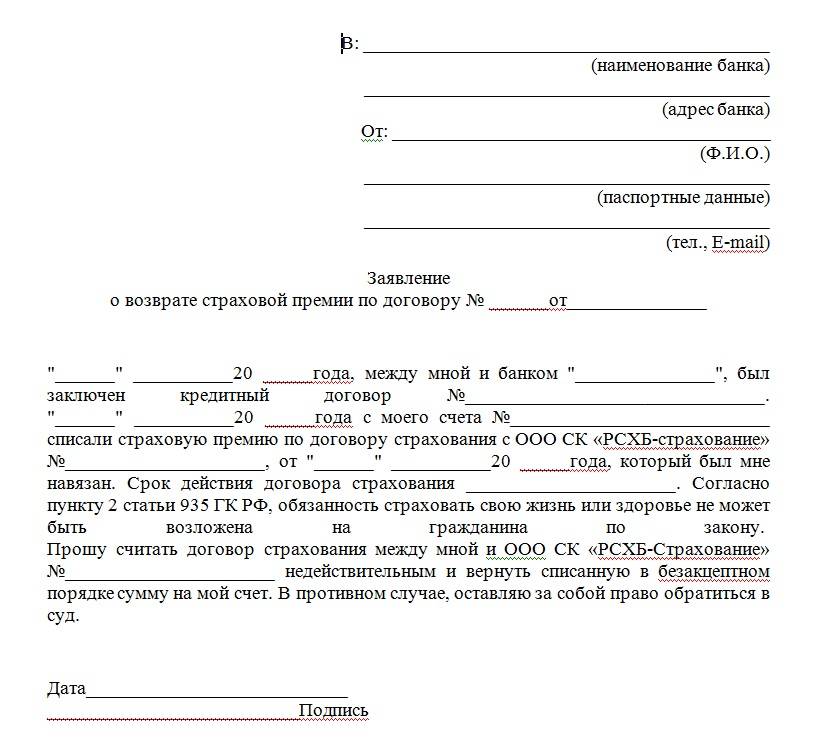

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания – это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Что такое страховка по кредиту?

Некоторые ошибочно полагают, что договор страхования, который предлагается клиенту при выдаче кредита, страхует самого заемщика от несчастных случаев, потери трудоспособности, инвалидности и т.д.

На самом же деле – это не что иное, как гарантия получения выданных в долг средств обратно.

Если страховой договор подписан, банк вернёт себе кредитные средства даже если заёмщик:

- потеряет работу или трудоспособность;

- лишится имущества в силу форс-мажорных обстоятельств;

- получит инвалидность и т.д.

Проще говоря, финансово-кредитная организация (ФКО) получит долг обратно, если её клиент утратит возможность погашать его самостоятельно. В этом случае обязательства заёмщика возлагаются на страховщика. Страховая компания обязуется выплачивать банку средства до полного погашения долга, либо на тот период, пока кредитозаёмщик испытывает финансовые трудности и не может вносить платежи.

Как вернуть страховку по кредиту в период охлаждения

Как вернуть навязанную страховку по кредиту? Для этого необходимо оформлять полис напрямую через страховую фирму (далее — СФ). Это значит, что, прежде чем поставить свою подпись при получении кредитного продукта, следует тщательно изучить все, что написано в договоре, включая текст мелким шрифтом.

Заметили, что в качестве второй стороны выступает банковская организация, значит, перед вами договор коллективного страхования.

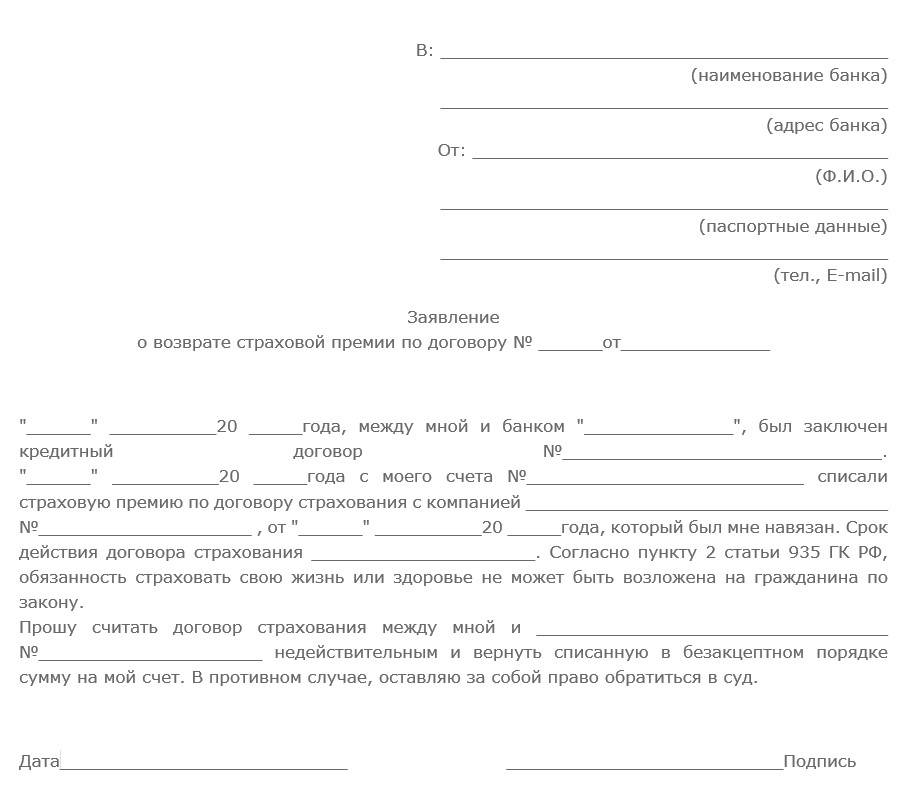

Однако, когда вторая сторона — страховая фирма, как вернуть страховку по кредиту в этом случае? Просто в течение 5 суток откажитесь от заключения соглашения.

Сделать это достаточно просто:

- Отправляемся в страховую фирму (не в банковскую организацию). Берем с собой документ, удостоверяющий личность. Оформляем заявление, чтобы вернуть страховку по кредиту, в нем указываем, что отказываемся от полиса, прописываем реквизиты своего счета, на который поступят денежные средства. Также прикладываем:

- договор страхования,

- документ, который подтверждает ваш платеж по страховому полису (даже если он включен в тело займа).

- В случае, когда у страховой фирмы нет филиала в вашем городе, как вернуть страховку по кредиту онлайн? Для этого находим на сайте компании образец заявления, заполняем его и отправляем экспресс-почтой. В такой ситуации, помимо вышеуказанных документов, следует приложить ксерокопию паспорта.

Так или иначе, но деньги будут возвращены на ваш счет в течение 10 суток со дня оформления заявления.

Чтобы вернуть страховку по кредиту, следует понимать, как выполняется расчет периода охлаждения

На это необходимо обратить внимание, ведь если вы не напишите вовремя заявление, деньги вернуть не получится. В п. 1 Указания Центробанка № 3854-У сказано, что отказ от полиса нужно оформить в течение 5 суток

В ст. 191 Гражданского кодекса РФ есть пояснения, гласящие, что этот срок отсчитывается от следующего дня после оформления договора. Под отказом подразумевает факт передачи заявления сотруднику страховой фирмы или момент передачи почтового сообщения работнику почты.

Кроме того, не нужно забывать про п. 7 Указания, в котором сказано, что договор теряет свою силу с момента получения страховой компанией вашего заявления. Однако если письмо придет к страховщику только на шестой день или позднее, соглашение вступит в силу.

Несмотря на это вернуть страховку по кредиту удастся, однако дни действия договора будут вычтены. Рекомендуется по возможности не отсылать заявление через Почту России. Ведь в лучшем случае письмо задержится, а в худшем случае его потеряют. А значит, вернуть страховку по кредиту не получится.

Юридические документы при страховании кредита

Страховка больше нужна банку, нежели вам.

Страховка больше нужна банку, нежели вам.

Так банковская организация получает гарантию, что одолженная сумма будет полностью возмещена. Все риски передаются страховой компании.

Договора могут быть нескольких видов:

- Страхование жизни и здоровья. Приобретение инвалидности (полная потеря трудоспособности) или даже смерть – это тот случай, в котором будет полностью выплачена компенсация. Обязанность погашать кредит ложится не на ваших родственников, а на страховщика.

- Страхование трудоспособности. Начинает действовать, если заемщик долго болеет. Это длительные реабилитации и лечение, во время которых застрахованный не получает основной доход.

- Страхование объекта кредитования. Применяется в потребительских и автокредитах. При поломке или выходе из строя техники, которая взята в кредит, ущерб полностью возмещается.

Страхование жизни и трудоспособности не может быть навязано принудительно, в отличии от договора для объекта кредитования (автомобиль, бытовая и компьютерная техника).

Если вам говорят, что жизнь и здоровье нужно страховать обязательно, – не верьте, вы можете отказаться. А банк не имеет права отказать вам в оформлении кредитного соглашения, потому что вы не желаете оформлять дополнительный договор.

Об этом говорится в 16-й статье закона “О защите прав потребителей“. Адвокаты в суде выигрывают дела, используя этот аргумент.

Договор страхования

Договор о кредитовании и страховании – это 2 разных документа.

Договор о кредитовании и страховании – это 2 разных документа.

Второй предполагает возврат переплаты в следующих случаях:

- Возврат страховки после выплаты кредита;

- Если кредит погашен раньше;

- Если клиент написал заявление, что желает расторгнуть договор.

В страховом договоре должна быть указана сумма, которая будет возмещена. 100% от суммы по договору почти никогда не возвращают, поэтому бдительность перед оформлением кредита – это только плюс.

Если вас устроит возврат неполной суммы, то тогда вопрос можно считать решенным. Если же нет, тогда стоит думать о судебном разбирательстве.

В случае вашей победы в деле, вы сможете требовать возмещения морального ущерба и остаться в плюсе.

Если думаете о том, как вернуть страховку за кредит, и мирным путем дело не решить, тогда стоит узнать, что банкам запрещается оказывать услуги по страхованию. На этом также играют многие адвокаты.

Банковская организация выступает посредником между должником и страховой компанией, поэтому фактически не может оформить договор от имени последней.

Возврат страховки при досрочном погашении

Если вы оформили страховку, к примеру, на 5 лет, а погасили кредит за 3 года, полагается ли вам возврат денежных средств? Зависит от договора страхования. Раньше существовали компании, которые при досрочном гашении в течение конкретного периода готовы были вернуть страхователям всю сумму, даже не вычитая из нее стоимость использованного срока страхования.

Позже стал осуществляться возврат суммы страховки при досрочном погашении кредита пропорционально использованному сроку. Если обратиться к нашему примеру, то вернуть при таких условиях должны 2/5 от стоимости страховки. Допустим, она составила 30 тысяч. Следовательно, можно рассчитывать на возврат 12 тысяч рублей.

«Защищенный заемщик» от Сбербанка

Анализ условий 3 уже упомянутых страховых компаний показал, что важна не только компания, но и продукт. В Сбербанке берущим ипотечный кредит предлагают застраховать жизнь в рамках специальной программы «Защищенный заемщик».

Если вы выбрали эту программу, то после периода охлаждения никаких денег не получите. Кроме той ситуации, когда вы гасите кредит досрочно. При этом часть страховки действительно возвращается.

Однако помните, что ипотека берется на десятилетия, а страховка обновляется каждый год. К примеру, вы заключили договор в сентябре 2010 года на 25 лет, а полностью выплатили кредит в декабре 2016 года. Поскольку первые шесть лет вы пользовались страховкой, плату за эти периоды вам никто не вернет.

Но страховка, оформленная в сентябре 2016 года, не использована полностью, остался незадействованным период в 9 месяцев. И вот за эти 9 месяцев страховая компания вам денежные средства вернет.

Следовательно, возврат страховки по выплаченному кредиту возможен, но только если он выплачен досрочно.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.