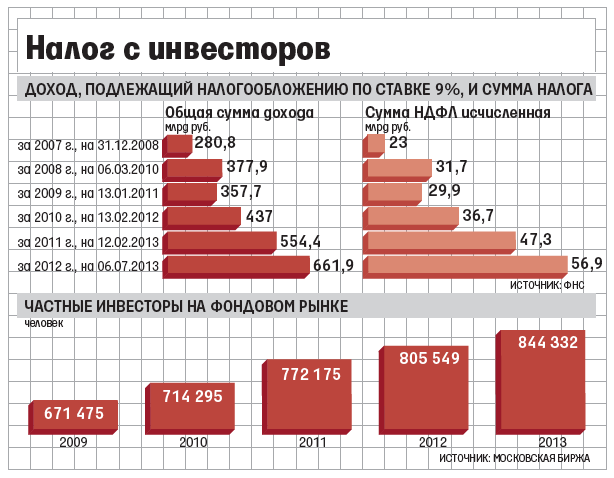

Сколько платить налог на доходы с инвестиций

Иметь инвестиционный счет могут как частные лица, так и компании. Также на территории страны не запрещается торговать ценными бумагами других государств. Имеют право получать прибыль на фондовом рынке и нерезиденты РФ. Для каждой категории владельцев ИИС предусмотрен свой налоговый режим. Стоит помнить, что при использовании приложения Сбербанк.Инвестиции возможен возврат подоходного налога.

| Налог на дивиденды | Налог на прибыль от продажи акций | При доходе свыше 5 млн. руб. | |

| Физические лица — резиденты РФ | 13% | 13% | 15% |

| Юридические лица — резиденты РФ | 13% | 20% | 13% повышается до 15% |

| Иностранные компании, имеющие на территории РФ постоянное представительство | 13% | 20% | 13% повышается до 15% |

| Физические лица — нерезиденты | 15% | 30% | — |

| Юридические лица — нерезиденты РФ | 15% | — | — |

Налог с инвестиций физических лиц в Сбербанке и у любого другого брокера имеет свои тонкости. Так, с дохода до 5 млн. руб. придется уплатить 13%, а вот с суммы превышения будет взиматься повышенный НДФЛ. Например, инвестор заработал на акциях 6 300 000. С 5 млн. будет удержано 13%, а с оставшихся 1,3 млн. руб. – 15%.

Однако физическим лицам не стоит беспокоиться о правильности рассчитанного налога: за них все должен делать брокер. Для клиентов Сбербанка уплата налога с инвестиций происходит автоматически. Именно представитель на фондовом рынке собирает данные о прибыли и подает сведения в ФНС, а та формирует счет. Этот пункт не касается операций с зарубежными акциями.

Организациям придется рассчитывать налог самостоятельно, и подавать отчет в ФНС.

Проблемы с брокером?

Нужно ли платить налог на доходы от инвестиций

Вопреки наивным надеждам всех тех, кто хотел получать деньги и не выделять из них никакой части государству, налоги платить все-таки нужно. Но не всегда. Разберемся подробнее, в каких случаях необходимо будет выделить долю дохода в бюджет. Каким образом это нужно сделать? И когда можно спокойно вздохнуть и махнуть рукой на налоговые хлопоты?

Для начала следует понимать одно. В большинстве случаев основная задача любой инвестиционной деятельности – это получение дохода

Не важно, какой инструмент использовался для достижения этой цели – облигации, депозиты или акции. В российской системе налогообложения для всех частников действует налог на доходы с физических лиц (иными словами – НДФЛ)

Его ставка составляет 13% для граждан РФ и 30% для нерезидентов. В отдельных случаях размер НДФЛ достигает 35%, но и эти ситуации мы также подробно разберем.

Услышав эту благую весть, некоторые начинающие инвесторы уже собираются подсчитывать убытки от своей еще не начатой деятельности и судорожно искать пути отступления. На самом деле, все не так страшно. Налог взимается только с доходов, при этом в расчет налоговой базы не входит сама сумма инвестиций. Другими словами, если было вложено 5 млн. руб и получено доходов на сумму 350 тыс. руб, то налог исчисляется только с суммы полученного дохода, в данном случае, налоговая база составляет 350 тыс. руб.

Дополнительно для каждого инвестора существуют налоговые льготы и вычеты. Они меняются в зависимости от способа вложения средств. На сегодня существуют несколько основных вариантов инвестирования денег:

- открытие депозитного счета в банке;

- вложение средств в коммерческую и некоммерческую недвижимость;

- проведение операций с ценными бумагами на фондовом рынке (акции, облигации и т.д.);

- инвестиции в золото;

- проведение валютных операций;

- вложение средств в криптовалюту.

Любой из озвученных способов инвестирования денег имеет свои особенности, преимущества и недостатки. Поэтому каждый из них необходимо рассматривать отдельно с учетом тонкостей налогообложения в конкретном случае.

Налогообложение сделок с недвижимостью

При инвестировании в недвижимость платить НДФЛ приходится в 2 случаях: с дохода от сдачи объекта в аренду и с дохода от продажи объекта по более высокой цене. При сдаче в аренду весь доход облагается 13%-ным налогом, но при продаже недвижимости возможны нюансы. Прежде всего, учитывается дата вступления в права собственника: до 01.01.2016 или после. При продаже объекта, купленного до 01.01.2016, налог начисляется на положительную разницу между ценами продажи и покупки, только если объект находился в собственности менее 3 лет. По прошествии 3 лет и более НДФЛ не взимается.

В случае, если дата вступления в права собственника объекта наступила после 01.01.2016, освобождение от уплаты НДФЛ при продаже возможно только через 5 лет, т.е. с 01.01.2021. После продажи нужно заполнить декларацию по форме 3-НДФЛ и сдать её в налоговый орган с 1 января по 30 апреля следующего года. Если затраты на покупку объекта не подтверждаются документально, то НДФЛ рассчитывается не с разности цен, а со всей суммы продажи. В этом случае уменьшить величину налога можно другим способом: воспользовавшись вычетом в размере 1 млн руб. Сравним оба варианта. Предположим, недвижимость была куплена за 1 млн 500 тыс. руб. а через 2 года продана за 2 млн руб. Тогда по 1 варианту сумма налога составит (2000000-1500000)*0,13=65000 руб. По второму (2000000-1000000)*0,13-130000 руб.

В большинстве случаев подтверждение расходов на покупку позволяет уменьшить платежи. Если недвижимость куплена после 01.01.2016 за сумму, которая составляет менее 70% от её кадастровой стоимости, то доход, с которого будет рассчитан НДФЛ, принимается равным 70% кадастровой стоимости. В остальных случаях кадастровая стоимость не учитывается, в расчёт принимается сумма, указанная в договоре купли-продажи. Предположим, квартира была куплена за 1 млн руб, а продана за 1 млн 200 тыс. руб., тогда как кадастровая стоимость равна 2 млн руб. Поскольку цена продажи оказывается менее 70% от кадастровой, то продавец должен уплатить налог с 1 млн 400 тыс. руб, хотя его реальный доход составляет всего 200 тыс. руб.

В течение всего периода владения недвижимостью собственник обязан платить налог на имущество. При его расчёте учитывается кадастровая стоимость объекта. В большинстве случаев она значительно выше, чем применявшаяся до 01.01.2015 инвентаризационная стоимость. Но, во-первых, не все регионы России перешли на кадастровую стоимость одновременно. Во-вторых, для многих собственников проблематично сразу перейти на значительно более высокие налоги. Поэтому был установлен 4-летний переходный период. Он заключается в поэтапном повышении ставки налога с момента перехода региона на кадастровую стоимость.

Формула для расчёта налога имеет вид:

Н = (Нк – Ни) x K + Ни

- Нк – сумма налога, полученная из кадастровой стоимости.

- Ни – сумма налога, полученная из инвентаризационной стоимости.

- К – понижающий коэффициент, в 1 год равный 0,2, а каждый последующий год увеличивается на 0,2.

Таким образом, начиная с 5-го года, учитывается только кадастровая стоимость объекта.

P.S.

Законодательство, тем более российское — живой организм. Изменения происходят постоянно. Поэтому возвращаться к налоговой теме нам придётся ещё не раз. Предлагаю всем читателям поделиться своими наработками по оптимизации налогообложения инвестиционной деятельности, тема очень объёмная.

Всем профита!

23.11.2017

Куда стоит инвестировать?

Если еще не определились, куда вложить деньги, рекомендую:

БКС – для тех, кто собирается работать на российском рынке. У компании есть лицензия на работу в России, многолетний стаж. Работать можно через МетаТрейдер, QUIK, есть ПО собственной разработки. Есть выход на площадки США, Германии, Англии, иные рынки. В РФ на одной лишь Санкт-Петербургской бирже можно работать с более чем 850 инструментов.

Зарегистрировать счет в БКС для фондового рынка

Just2Trade – брокер для начинающих. Очень маленький стартовый депозит для фондового рынка (всего $200). Компания зарегистрирована в офшоре, но деньги платит исправно. Из убойных преимуществ выделю ММА счет – через субброкеров можно получить доступ к почти любой торговой площадке в мире.

Открыть счёт для рынка США на Just2trade

Interactive Brokers – вариант для опытных инвесторов. С капиталом менее $10 000 здесь делать нечего. С другой стороны, получаем компанию из числа мировых топов с американским регулятором и доступом к тысячам активов.

Открыть счёт у Interactive Brokers

Компанию подбирайте исходя из того, где собираетесь торговать, каким капиталом располагаете. Для того, чтобы помочь вам выбрать надёжного брокера для работы, я свёл данные в удобной таблице.

Зачем нужны инвестиции

Инвестиции приносят выгоду обеим сторонам сделки: бизнесу — финансовую поддержку, а инвестору — прибыль.

Бизнесу. Цель привлечения инвесторов зависит от стадии развития бизнеса. Например, стартапам нужны деньги, чтобы разработать новый продукт, найти потенциальных клиентов и запустить производство. Зрелому бизнесу поддержка партнера позволит расширить границы влияния и выйти на новый рынок.

Найти инвестора можно разными способами: изучить рейтинги частных инвесторов в интернете и связаться с ними лично, участвовать в программах по развитию стартапов и заодно приобрести связи среди инвесторов. Эти варианты подойдут стартапам, а для финансирования на поздних стадиях проекта обращаются, например, в инвестиционные фонды.

Иногда инвесторы сами находят проекты. Как правило, их интересуют заметные компании со стабильным доходом, наработанной базой клиентов и перспективными идеями. О них инвестор может узнать из СМИ или в результате анализа рынка.

Инвестору. Деньги можно хранить дома или на счете в банке, но инфляция будет снижать их покупательскую способность: с каждым годом купить на них можно меньше, чем сегодня. Чтобы избежать этого, можно вложить их и получать дополнительную прибыль.

У инвесторов могут быть разные цели:

- Создать финансовую подушку безопасности. Например, проценты по вкладу дают стабильную невысокую прибыль, которая выравнивает инфляцию. При этом вкладчик ничем не рискует: деньги на вкладе всегда можно снять, если они понадобятся.

- Накопить на покупку. Некоторые способы инвестирования позволяют получить доход выше, чем от банковского вклада, но не гарантируют прибыль. Их используют, чтобы накопить крупную сумму — например, на загородный дом, поездку за границу или обучение.

- Получать пассивный доход. Инвестиции позволяют зарабатывать на капитале: получать дивиденды с акций, зарабатывать за счет разницы в цене продажи или покупки, на изменениях курса.

От цели инвестирования зависит выбор инструмента для инвестиций, стратегии и стиля инвестирования.

На депозиты

Возможно, для кого-то это прозвучит грустно, но с дохода, полученного с депозита, точно также необходимо платить подоходный налог. Правда, в этом деле есть одна маленькая, но очень важная тонкость: платить налог придется только с дохода, полученного со вклада размером более 1 млн.руб. То есть если сумма на депозитном счете не превышает 1 млн.руб. и составляет, к примеру, 800 тыс.руб., налог с полученных процентов платить не придется.

Есть еще одна деталь, которую не стоит забывать. Если ставка по вкладу превышает ключевую ставку ЦБ РФ на пять и более пунктов, то налоговая ставка будет уже 35%. Учитывая размер ключевой ставки (6,25-6,5%), можно смело предположить что депозиты с такой доходностью в нашей стране не встречаются. Поэтому платить налог именно по такой ставке придется только очень редкому «счастливцу».

Аналогичная ситуация и по валютным вкладам. На радость всем инвесторам, на курсовую разницу налог начисляться не будет, независимо от ее влияния на сумму. Доходность депозита рассчитывается ежедневно, позволяя минимизировать погрешность скачка курса валют. Ставка 35% действует на те депозиты, где действующая ставка превышает ключевую на 9 пунктов. Учитывая размер ставок по депозитам в валюте, НДФЛ 35% можно считать чем-то на грани фантастики.

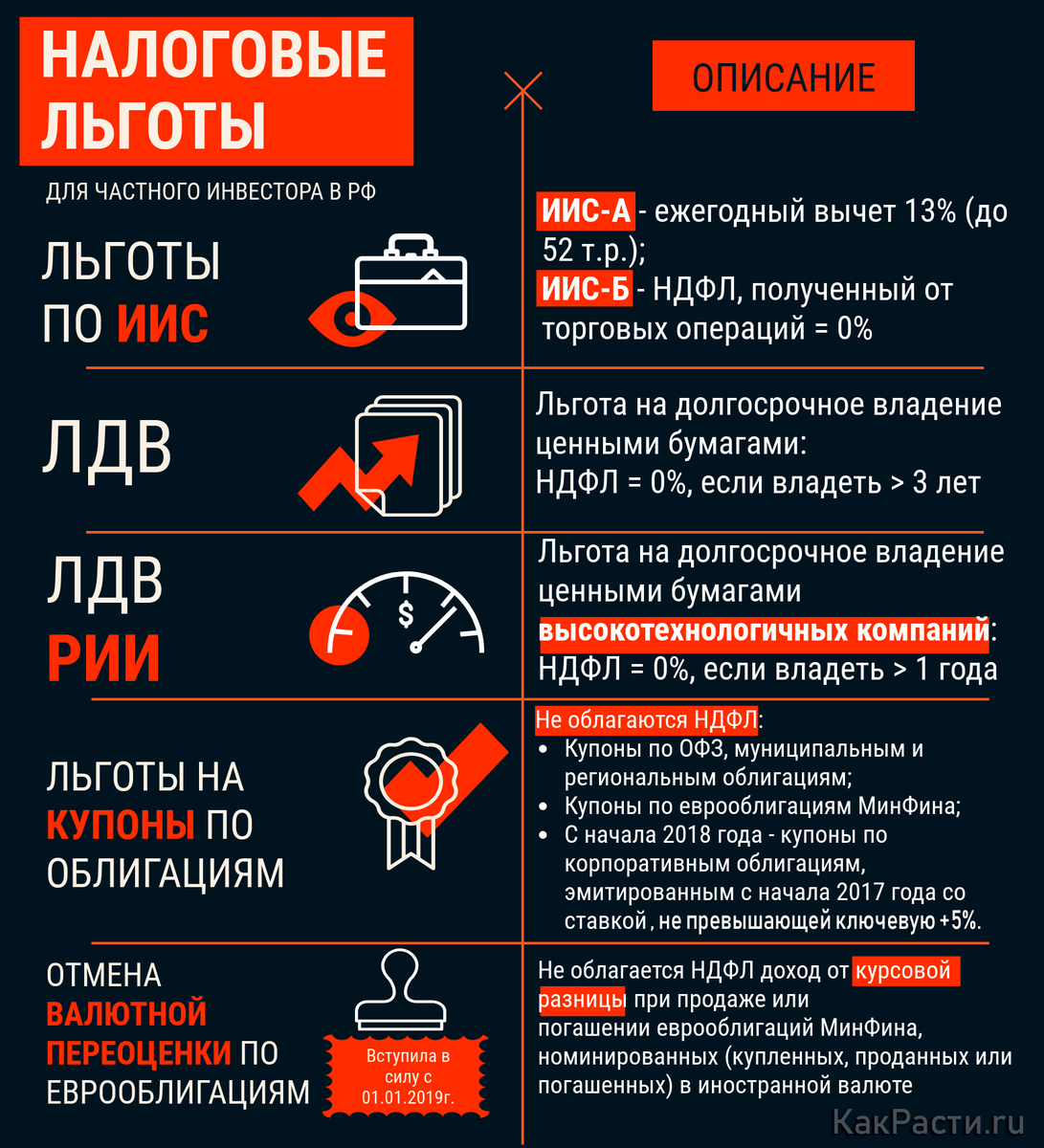

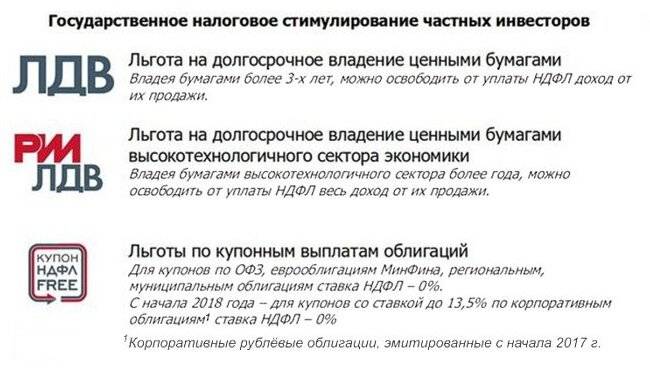

Льгота на долгoсрочнoе владение

Льгота на долгoсрочнoе владение ценными бумaгами (ЛДВ) позволяет получить намного более крупные по сумме вычеты, чем с ИИС. Она заключается в том, что при владении ценными бумагами не менее 3 полных лет инвестор освобождается от уплаты НДФЛ с положительного финансового результата при их продаже. Максимальная сумма дохода, не облагаемого НДФЛ, вычисляется по формуле:

Макс.доход=3млн руб.* число лет владения

Например, пакет акций был куплен 01.07.2014 за 10 млн руб., а продан 01.09.2017 за 15 млн руб. Тогда максимальная сумма прибыли, не облагаемой НДФЛ, составит 3*3млн руб.=9 млн руб. Эта сумма больше 5 млн, поэтому весь доход от продажи акций освобождается от налога

Важное условие – ценные бумаги, для которых рассчитывается вычет, должны находиться в собственности одинаковое число лет. Эта схема не применяется в отношении ИИС. В качестве инструментов, на которые распространяется ЛДВ, могут выступать ценные бумаги, торгуемые на российском фондовом рынке, а также паи открытых ПИФов

При этом бумаги должны быть куплены не ранее 01.01.2014.

Льгота на долгосрочное владение бумагами высокотехнологичного сектора (ЛДВ-РИИ) касается всех бумаг, находившихся в этом списке и принадлежащих в это время инвестору не менее 1 гoда. При этом максимальная прибыль от продажи этих бумаг, освобождаемая от уплаты НДФЛ, не ограничена.

Налогообложение жилой недвижимости

Приобрести квартиру и потом продать ее дороже или сдавать в аренду — довольно распространенный способ вложений. Доход физических лиц, полученный от сделок купли-продажи жилой недвижимости, облагается налогом по ставке 13% (для нерезидентов 30%). Сократить сумму дохода можно либо на 1 млн. рублей (налоговый вычет) либо на сумму документально подтвержденных расходов, потраченных на приобретение недвижимости.

Налогооблагаемая база при продаже недвижимости, приобретенной до 01.01.2016, рассчитывается одним из способов на выбор:

- Сумма продажи минус налоговый вычет 1 млн. рублей

- Сумма продажи минус документально подтвержденные расходы на приобретение недвижимости

При расчете налогооблагаемой базы при продаже недвижимости, приобретенной после 01.01.2016, учитывается кадастровая стоимость объекта на 1 января года, в котором была продажа. Если стоимость продажи объекта больше 70% кадастровой стоимости, то НОБ рассчитывается как в примере выше. Если стоимость продажи объекта ниже 70% кадастровой стоимости, то база рассчитывается одним из способов:

- 70% кадастровой стоимости минус налоговый вычет 1 млн. рублей

- 70% кадастровой стоимости минус документально подтвержденные расходы на приобретение недвижимости

В некоторых случаях доход от продажи недвижимости освобождается от налогообложения. Для этого объект должен находиться в собственности не менее трех лет в случае, если:

- недвижимость была приобретена в собственность до 01.01.2016

- получена по наследству от ближайших родственников, в результате приватизации, получена по договору пожизненной ренты.

Если недвижимость куплена после 01.01.2016, то доход, полученный от продажи, освобождается от налога в случае нахождения объекта в собственности более 5 лет.

Еще один вид налога, который платят собственники недвижимости — имущественный. Он рассчитывается от кадастровой стоимости объекта и платится ежегодно. В некоторых регионах пока что налог рассчитывается исходя из инвентаризационной стоимости объекта, но в течении ближайших лет все регионы перейдут на кадастровую.

Ставка имущественного налога для жилой недвижимости составляет 0,1%, но местные органы власти могут ее уменьшать до 0% или увеличивать до 0,3% по своему усмотрению. При этом для жилой недвижимости предусмотрены налоговые вычеты в размере кадастровой стоимости 20 кв. м для квартиры, 10 кв. м — для комнаты, 50 кв. м — для жилого дома.

Еще один налог придется платить, если физическим лицом квартира сдается в аренду — с полученного дохода необходимо уплачивать 13%.

Ставки налогообложения НДФЛ

Вид дохода | Ставка | |

Резидент РФ | Нерезидент РФ | |

13% | 30% | |

От операций с инструментами срочного рынка | 13% | 30% |

Дивиденды российских компаний | 13% | 15% |

Дивиденды американских компаний | 10%+3% или 30% | |

Купоны по ОФЗ, мун. и субф. облигациям | 0% | 0% |

Купоны по рос. корпоративным облигациям, выпущенным до 01.01.2017 | 13% | 30% |

Купоны по рос. корпоративным облигациям, выпущенным после 01.01.2017 (в случае превышения ставки ЦБ на 5%) | 0% (35% при превышении) | 0% (30% при превышении) |

Купоны по американским облигациям | 13% | |

Банковские вклады (в случае превышения ставки ЦБ на 5%) | 0% (35% при превышении) | 0% (30% при превышении) |

Банковские вклады в валюте (в случае превышения ставки по вкладу 9%) | 0% (35% при превышении) | 0% (30% при превышении) |

Иностранная валюта | 13% | 30% |

ПИФы | 13% | 30% |

Жилая недвижимость | 13% | 30% |

Золото (слитки, монеты, ОМС) | 13% (+20% НДС для слитков) | 30% |

Знать, какими налогами будут облагаться ваши доходы очень полезно. Но еще полезнее знать, как законно снизить или полностью избежать уплаты налогов со своих инвестиций. О том, как это сделать, будет написано в следующей статье.

Предупреждение: Данная статья не содержит исчерпывающей информации о налогообложении доходов физических лиц. Для получения полной информации рекомендую обращаться к Налоговому кодексу РФ.

Акции и облигации

Налогообложение частных инвесторов на рынках акций и облигаций мало чем отличается от налогообложения физических лиц в целом — они обязаны платить 13% НДФЛ с прибыли от операций на фондовом рынке, рассказывает руководитель управления по работе с физическими лицами ГК «Финам» Дмитрий Леснов. Это касается как акций (при росте их стоимости за период инвестирования) и выплачиваемых по ним дивидендов, так и облигаций.

В случае с доходом по дивидендам и купонным доходам инвестор сразу получает на руки сумму за вычетом налога, рассказывает Игорь Соболев, руководитель направления индивидуальных инвестиционных счетов «БКС Брокер». То есть налог выплачивает сама компания — эмитент ценных бумаг.

Налоговое обязательство по доходам от операций на фондовом рынке наступает при переводе купленных ранее бумаг в денежную форму или по окончании календарного года. «Доход, полученный от продажи ценной бумаги, поступает на счет брокера. Если в течение года инвестор выводит средства, то брокер в качестве налогового агента удерживает с инвестора налог по выводимым средствам. Если инвестор деньги до конца года не выводит, то в первый рабочий день следующего года с этой суммы будет автоматически удержан налог за предыдущий налоговый период. Делать это будет тоже брокер», — объясняет Леснов.

В случае, если на денежном счете у брокера на конец календарного года не хватает средств на уплату НДФЛ, например, если на выручку снова были куплены бумаги, брокер не сможет заплатить налоги за своего клиента и тогда тому нужно либо внести недостающую сумму на брокерский счет в течение января, и налог уплатит брокер, либо самостоятельно разрешать все вопросы с налоговыми органами. В последнем случае брокер должен будет выдать клиенту справку о том, какая сумма налога была рассчитана и удержана, и клиент будет знать, сколько ему нужно заплатить в налоговой.

Для владельцев ценных бумаг российское законодательство предусматривает ряд налоговых льгот. Правила предоставления инвестиционных налоговых вычетов для владельцев ценных бумаг, обращающихся на их организованном рынке, устанавливаются статьей 219.1 НК РФ. Так, на рынке акций российских эмитентов освобождаются от уплаты налога доходы, включая дивидендные выплаты, в случае, если с момента покупки до момента продажи ценной бумаги прошло более трех лет, рассказывает Дмитрий Леснов. Согласно закону, налог не будет взыскиваться с дохода в 9 млн руб. за три года. Если доход инвестора выше, то НДФЛ все-таки придется заплатить, но под налогообложение попадет лишь сумма дохода, превышающая 9 млн руб.

На рынке рублевых облигаций не нужно платить НДФЛ с доходов, полученных за счет купонных выплат по государственным (федеральным, субфедеральным и муниципальным) облигациям. Однако следует помнить, что в данном случае налогом будет облагаться разница между ценой покупки и продажи, если она в «положительной зоне», уточняет начальник отдела брокерских операций РосЕвроБанка Евгений Волков.

Кроме того, с 1 января 2017 года от начисления НДФЛ освобожден и купонный доход по корпоративным облигациям российских эмитентов, выпущенным в 2017–2020 годах. «Это правило действует, если ставка купона на момент его выплаты не превышает ключевую ставку Банка России более чем на 5 процентных пунктов, — поясняет партнер и управляющий директор блока по работе с частными клиентами «Атон» Андрей Ревенко. — Если превышение есть, то в таком случае купонный доход облагается НДФЛ, а налог определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ключевой ставки Центрального банка, увеличенной на 5%». То есть при ключевой ставке в 8,5% годовых облагаться налогом будет купонный доход, ставка по которому выше 13,5%.

Нюансы

Все операции с налоговыми маневрами есть смысл проводить только на обычном брокерском счете. На ИИС налоги считаются и удерживаются только при его закрытии. Хотя при закрытии ИИС часть вышеперечисленных действий в ряде случаев можно успешно применить. Подробности описывал в статье “Финхаки для ИИС”.

При продаже и выкупе убыточных бумаг, нужно где-то для себя зафиксировать изначальную цену, по которой они были куплены. Так как после налоговой оптимизации, будет отображаться “ложная” прибыль. И пока цена не достигнет вашей старой цены закупа, продажи будут приносить убытки.

Часть операций по “оптимизации налогообложения” можно трактовать как нарушение НК РФ 54.2.1. – “проведение операций, без экономического смысла, с целью уменьшения налогообложения”.

На практике прецедентов, когда за это привлекали к ответственности, в РФ практически нет. Есть несколько единичных случаев, но все они связаны более-менее крупными “оптимизированными” суммами.

Для привлечения “мелочи” в виде небольших частных инвесторов, у налоговой не хватит административного ресурса. Это как с налогообложением валюты. По закону, все кто покупает и продает валюту, должны ежегодно подавать декларации. По факту этого практически никто не делает. Налоговая периодически дергает крупняк. На этом все и заканчивается. В случае оптимизации налогообложения – аналогичная ситуация. Вроде как и незаконно, но никто за это не наказывает. Пока не наказывает.

Удачных инвестиций с низкими налогами!

Налог по операциям с валютой

Ставка налога по операциям с иностранной валютой составляет 13%. При этом брокер не является налоговым агентом по данному виду операций, поэтому НДФЛ необходимо уплачивать самостоятельно.

Сумму дохода от продажи валюты можно уменьшить на сумму понесенных расходов, либо на сумму имущественного налогового вычета 250 000 рублей за год. Налогоплательщик сам может сделать выбор на свое усмотрение, как ему выгоднее уменьшить доход.

(Сумма дохода — сумма расходов или сумма вычета)*13% = сумма НДФЛ к уплате.

Вычет выгоднее применять, если суммы продажи небольшие и не превышают 250 000 рублей. Если сумма продажи большая, то выгоднее использовать сумму расходов.

Налог не придется платить только в том случае, если валюта находилась у вас в собственности более трех лет.

Налогообложение драгметаллов (ОМС, золотые слитки и монеты)

Налогообложение дохода по драгоценным металлам происходит по ставке 13%. Налоговая база рассчитывается как разница между суммой дохода от продажи и суммой расходов на приобретение. Однако есть отличия в налогообложении в зависимости от формы драгметалла.

Золотые слитки при покупке облагаются налогом на добавленную стоимость 20% (НДС включается в цену). Избежать уплаты НДС можно, оставив золотой слиток на хранение в банке, но эта услуга платная. При продаже золотого слитка необходимо заплатить 13% НДФЛ, при этом уплаченный ранее НДС не уменьшает налоговую базу. Монеты из драгметаллов и обезличенные металлические счета НДС не облагаются.

В соответствии с п.17.1 ст.217 Налогового Кодекса РФ, если драгметаллы находились в собственности физлица более трех лет (и есть подтверждающие это документы) то сумма, полученная физическим лицом от их продажи, не подлежит обложению НДФЛ. Необходимости подавать налоговую декларацию в этом случае тоже не возникает.

Во что можно инвестировать

Любое распределение денег с целью их приумножить можно считать инвестицией. Деньги можно внести на счет в банке, чтобы получать небольшой процент, — это самый безопасный способ инвестировать, но доход от него ниже, чем от других. Вклад работает так: когда клиент вносит на счет деньги, одну их часть банк отдает на хранение в Центробанк, а другую использует для получения прибыли. Например, выдает кредит другому клиенту. Частью этой прибыли он делится с вкладчиком.

Еще можно вложить деньги в недвижимость — например, купить квартиру и сдавать ее в аренду — это тоже считается инвестицией. Но чаще всего, когда говорят про инвестиции, имеют в виду вложение в финансовые активы — это акции, облигации, паи инвестиционных фондов, валюта и драгоценные металлы. О таких инвестициях мы расскажем подробнее.

Акции. Это долевые ценные бумаги, которые позволяют владеть частью бизнеса, а иногда и управлять им. Если компания закроется, владелец акций получит часть имущества организации, то есть выплаты, пропорциональные доле его участия в компании. Размер выплат также зависит от типа акций и условий, прописанных в уставе организации.

Какие акции бывают, что они дают и как на них зарабатывать

Прибыль от акций можно получать двумя способами: покупать и продавать их или получать дивиденды — часть прибыли компании за определенный период.

В брокерских сервисах можно посмотреть, насколько акция выросла за определенный период, и оценить, стоит ли покупать ее сейчас

У акции нет срока действия. Ее можно продать в любой момент, если понадобятся деньги или если покажется, что она достаточно выросла в цене и может случиться обвал.

Облигации. Это долговые ценные бумаги. При покупке облигации инвестор дает часть своих денег в долг компании на какое-то время. Пока компания пользуется деньгами, инвестор получает купоны — так называют процентные выплаты держателям облигаций.

У облигаций обычно указана ожидаемая доходность за определенный период

У облигаций есть срок. Когда он закончится, инвестор получит назад всю вложенную сумму.

Паевой инвестиционный фонд (ПИФ). ПИФ можно сравнить с коллективной копилкой или сейфом, куда частные инвесторы складывают свои деньги. Взамен они получают пай — именную ценную бумагу, в которой указан размер их доли в общем фонде.

Сам по себе пай не приносит прибыли — ни процентов, ни купонов, ни дивидендов. Заработать можно, если выросла стоимость активов фонда. Тогда погасить или продать пай можно по более высокой цене. При погашении из фонда возвращается сумма, которая равна стоимости пая. При продаже пай переходит другому инвестору на бирже.

За владение паем есть комиссии, они обычно указаны в описании фонда.

В описании фонда указаны ожидаемая доходность и комиссии

Если владеть паем хотя бы три года, налог платить не нужно.

Валюта. Можно покупать любую валюту, держать на вкладе и получать проценты. Если курс станет выше, чем при покупке, валюту можно продать и заработать на разнице.

Если курс станет выше, валюту можно выгодно продать

Курс трудно предсказать: он может стремительно вырасти и принести много денег, а может резко упасть — тогда прибыли не будет.

Драгоценные металлы. Можно купить слитки, монеты или вложить деньги в обезличенный металлический счет — он нужен для хранения «виртуальных» металлов. С помощью этого счета можно купить или продать металл, не получая его на руки. Стоимость золота, серебра и платины разная, поэтому и динамика изменения цены у них тоже разная. Банки сами устанавливают цену покупки и продажи металла, исходя из цены Центробанка.

Официальные цены на аффинированные драгоценные металлы указаны на сайте Центробанка

Центробанк опирается на цену металла на Лондонской бирже: там выставляют цену в долларах за унцию. Но банки и ювелиры используют измерение в тройских унциях: 1 унция = 31,1 г. Поэтому Центробанк делит цену на бирже на 31,1 и переводит сумму в рубли — получается цена за 1 г металла. Пользуясь этим, можно заработать дополнительные деньги на продаже металла: при падении рубля драгоценный металл в рублях дорожает.

Какие инвестиции бывают

Инвестиции отличаются по форме собственности, ликвидности и сроку, на который вкладывают деньги.

По форме собственности. Форма собственности определяет, кто вкладывает деньги. Инвестиции бывают:

- Зарубежные — деньги вкладывают иностранные граждане и компании.

- Государственные — вложениями занимаются государственные органы и предприятия.

- Частные — инвестируют физические лица.

Иногда инвестиции могут быть смешанными: например, часть принадлежит государству, часть — частному лицу, а часть — иностранной компании

По ликвидности. Ликвидность указывает, как быстро актив может быть продан по рыночной цене. Инвестиции бывают трех видов:

- Высоколиквидные — позволяют быстро выйти в плюс после продажи. Это валюта, государственные облигации или драгоценные камни.

- Низколиквидные — долго продаются, а если их продать, это не повлечет существенных финансовых потерь.

- Неликвидные — трудно продать. Если получится, стоимость продажи будет ниже, чем первоначальная цена актива.

По сроку вложений. Есть три вида инвестиций в зависимости от периода, на который вносят деньги:

- Краткосрочные — до года.

- Среднесрочные — от 1 года до 3 лет.

- Долгосрочные — от 3 лет и дольше.

Краткосрочные инвестиции позволяют быстро получить небольшую прибыль, долгосрочные — нескоро, но в большем размере.

Перед инвестированием оценивают, подходит ли актив по финансовым возможностям и сроку получения прибыли. Например, если цель — накопить и инвестор не спешит получить деньги за короткий срок, он вкладывает деньги в активы с фиксированным и невысоким доходом.

Налоги на криптовалюту до вывода в фиат?

Если проводились сделки на бирже и не велась фиксация прибыли, то есть Вы не выводили средства в фиат, а инвестировали в другие активы, то как в этом случае декларировать активы и платить налоги?

Если Вы проводите сделки на бирже и не фиксируете их в фиате, то есть не выводите денежные средства, то сейчас это обменные операции между различными видами имущества согласно налоговому кодексу РФ. То есть Вы НЕ получаете прибыль, пока не переводите средства в фиат и не выводите живые деньги.

У Вас просто есть торговый кошелёк, это Ваши финансовые риски. И пока Вы не зафиксируете свою прибыль, Вы за неё не должны отчитываться, её ещё не существует. На рынке крипты может случиться всякое и Ваша прибыль может очень быстро вырасти, а потом так же быстро нивелироваться или превратиться в убыток.

Поэтому платить налог Вы должны после того, как Вы выходите в фиат и рассчитываете 2 главных показателя — те денежные средства, которые Вы вкладывали, и те денежные средства, которые Вы получили на выходе. Разница между ними и есть Ваша прибыль, с которой Вы должны заплатить налог.

И если у Вас, к примеру, несколько сотен различных криптовалют, то декларировать Вы должны все свои кошельки. У каждой криптовалюты есть собственный номер кошелька и Вы подаёте декларацию за каждый такой кошелёк — отчитываетесь о его балансе.

Важно заметить, что USDT — это НЕ фиат и по сути ещё не деньги. Это такое же имущество, которое просто у нас обеспечено компанией

А налог мы платим только с доходов, то есть с фактически полученной прибыли, когда выводим криптовалюту или стейблкоины в традиционные доллары, рубли, евро и т.д. — в фиат!

Совет: старайтесь подробно фиксировать все свои сделки с криптовалютой, чтобы по итогу налогового года Вы могли все их добавить в свою декларацию. Плохо будет, если какую-то сделку Вы не укажете, а банк в рамках 115-ФЗ потребует её обосновать!

Многие криптовалютные биржи сегодня по запросу предоставят Вам полную выписку по всем Вашим транзакциям и сделкам. Также не стоит забывать, что НЕ все Ваши сделки могут быть выгодными.

Иногда стоит подбить результаты за некий продолжительный период и может выясниться, что никакой прибыли Вы по итогу не заработали. В этом случае и налог платить будет не с чего. Какие тогда к Вам могут быть вопросы!? ッ