Какой кредит в Сбербанке считается минимальным

Сбербанк, на данный момент, общепринято называть, как самый популярный среди всех банковских организаций Российской Федерации. С его стороны поступают самые разные предложения в виде банковских услуг, в которые входит и потребительский вид кредитования наличными. Большинство программ позволяют брать кредит и пожилым людям, получающим пенсию, и работающей части населения.

Люди имеют право свободного выбора, потому каждый подбирает под себя размер суммы кредита на личные нужды и с расчетом своей возможности. Максимальная сумма, на которую можно оформить кредит, для каждого своя – Сбербанк индивидуально рассчитывает кредитный лимит, предварительно тщательно анализируя предоставленный заемщиком пакет документов и его заявку.

Минимальный кредит в Сбербанке

Что такое минимальный кредит – в условиях каждой программы есть раздел, который гласит о минимальной сумме, на которую можно оформить договор. Это условие построено на вопросе о выгоде – предоставлять кредиты на более низкую сумму, чем обозначено в данных о лимите, будет невыгодно для организации.

Программы потребительского кредита «Сбербанка» имеют свои минимальные суммы:

- Если был выбран кредит без учета обеспечения или с учетом физических лиц-поручителей, тогда лимитный минимум составляет 30 000 рублей;

- Нецелевой кредит, взят под залог жилья или другой недвижимости рассматривает размер суммы от 500 000 рублей;

- Для военнослужащих, участвующих в Накопительной Ипотечной Системе (НИС), минимум составляет 15 000 рублей.

Банк принимает решение на счет ограничений суммы кредита, анализируя поданное заявление. Лимит не должен быть и не будет ниже минимума, обозначенного в условиях договора кредитной программы. Правила Сбербанка разрешают клиенту, по его собственному желанию, оформить кредитное соглашение на сумму поменьше, но в указанных пределах.

От чего зависит минимальная сумма кредита наличными в Сбербанке

Сбербанк, как и любая другая банковская организация, имеет свои методы, за которыми следует решение о том, какую сумму может себе позволить оформить в кредит каждый заемщик. Но, как и любая другая организация, он придерживается конфиденциальности своих приёмов и способов.

При этом есть некие известные ориентиры при рассмотрении на одобрение лимита:

- Обеспечение – его наличие и вид;

- Возраст клиента, подавшего заявку;

- Состояние кредитной истории заемщика;

- Информация об уровне доходов;

- Данные о месте работы;

- Информация о семейном статусе и членах семьи;

- Долговая нагрузка;

- Перечень предоставленных для оформления документов.

Справка! Сбербанк может одобрить кредит заемщикам, которые уже являются клиентами данного банка и получают зарплату на дебетовые карты. Лимит может быть снижен в случае, если пользователь карты имеет большой размер дохода и, при этом, выплачивает довольно-таки внушительную сумму за другие кредиты или займы.

Каким образом можно получить шанс на минимальный потребительский кредит в Сбербанке

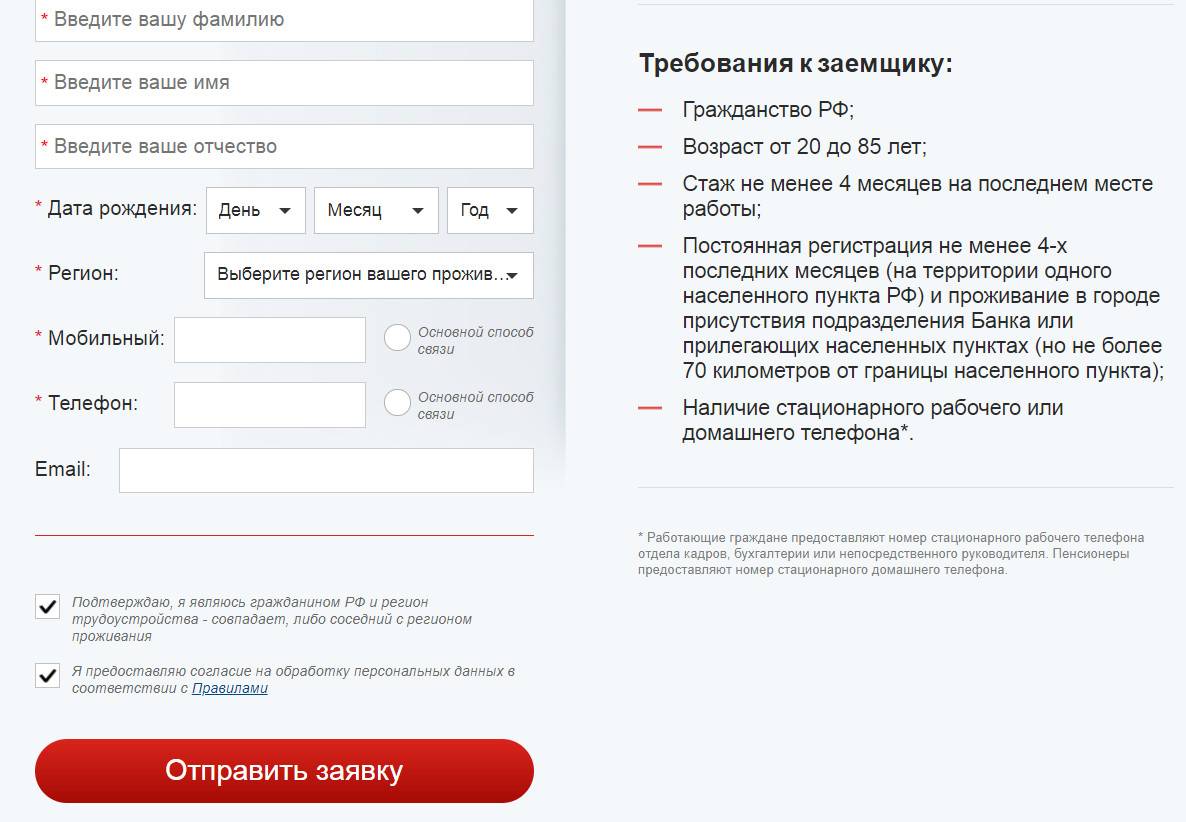

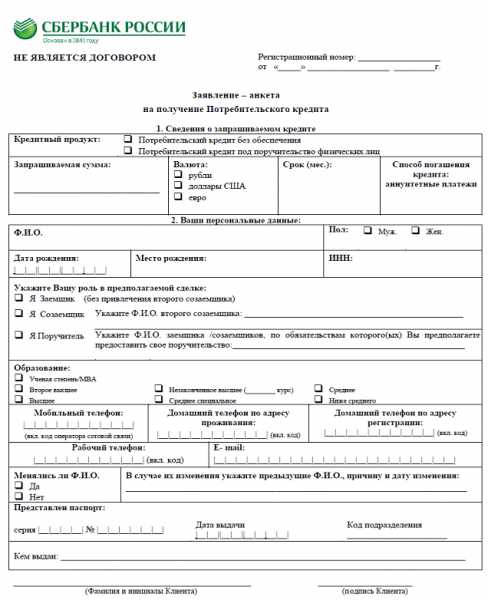

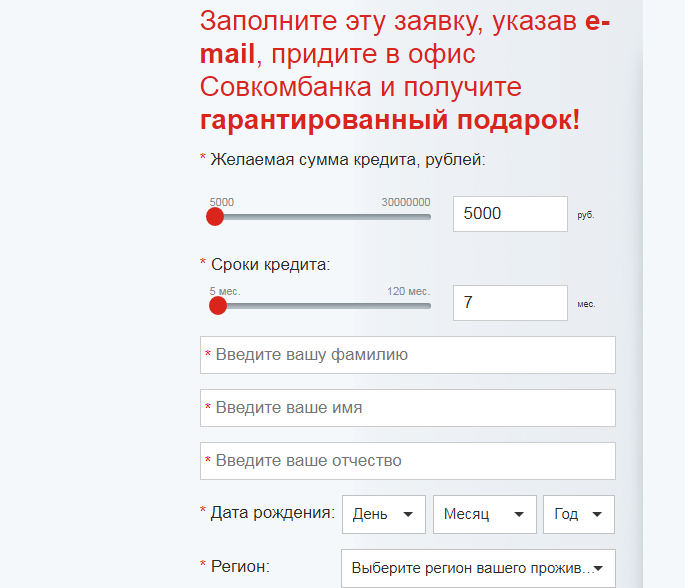

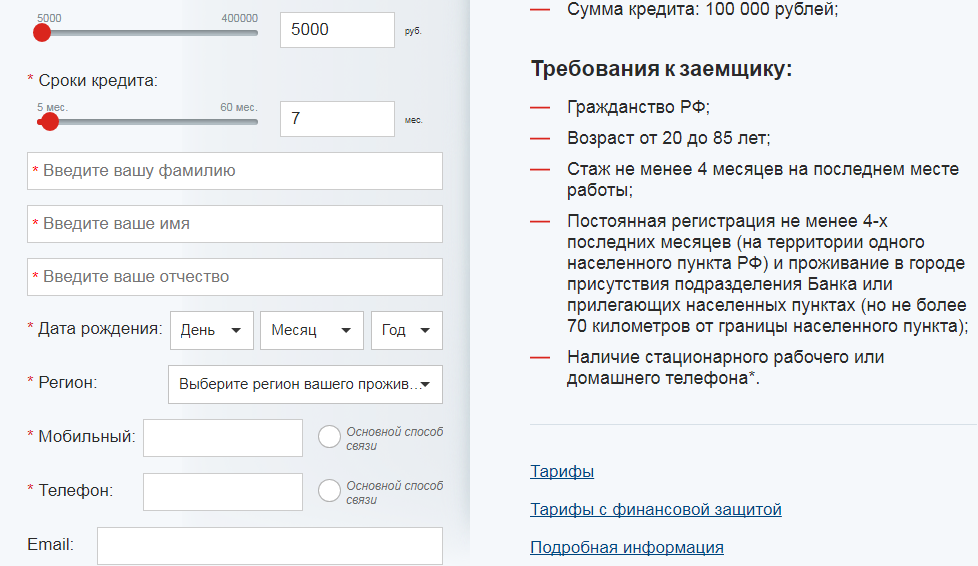

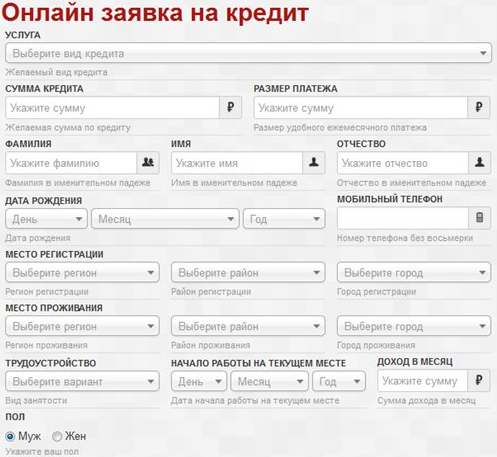

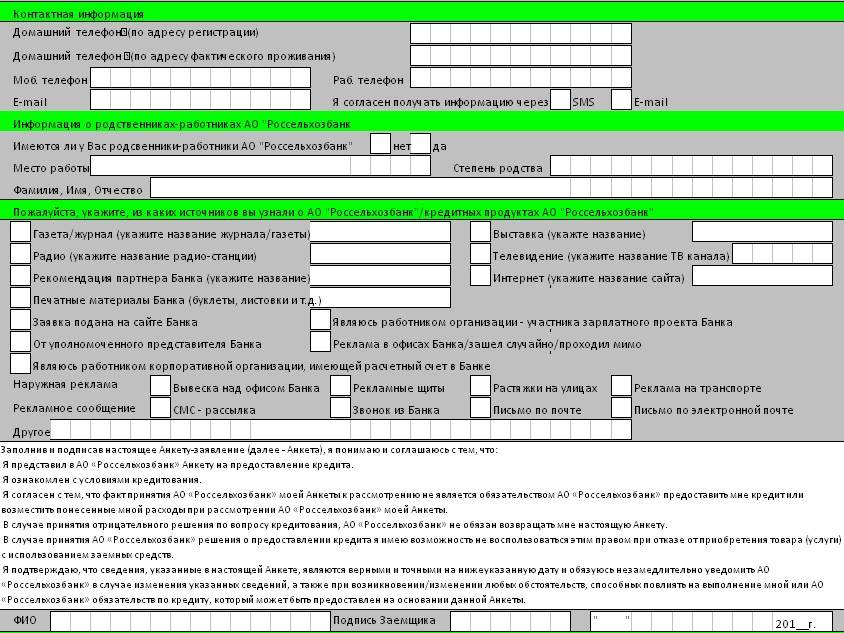

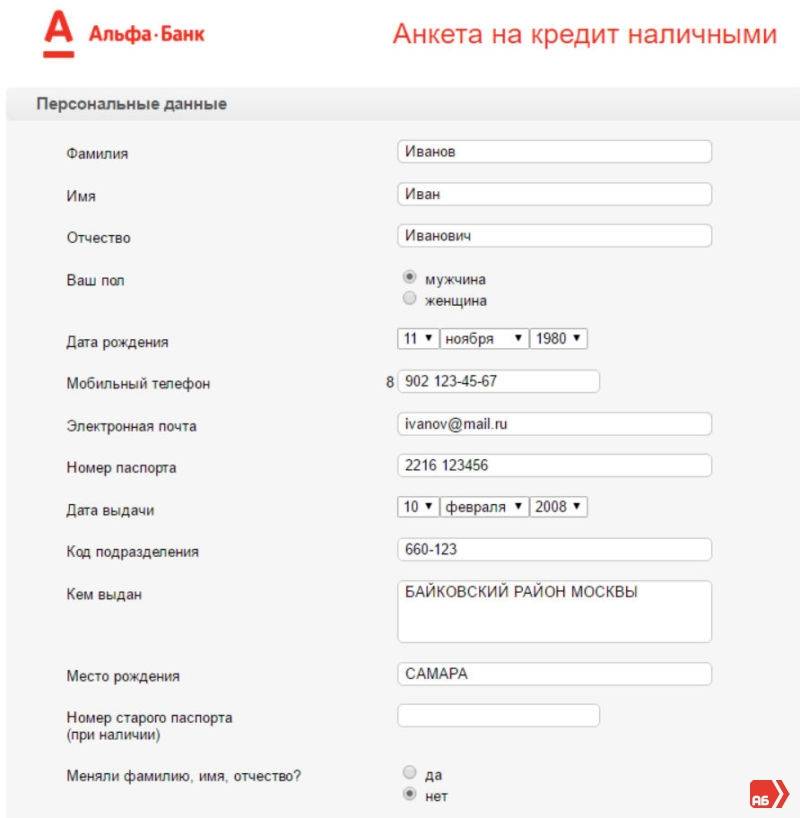

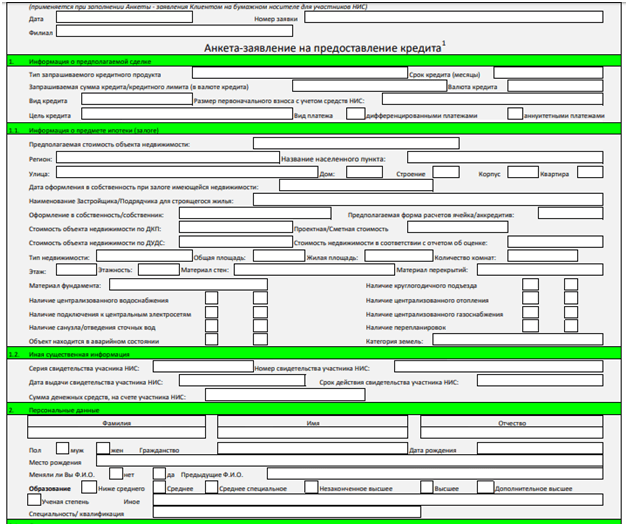

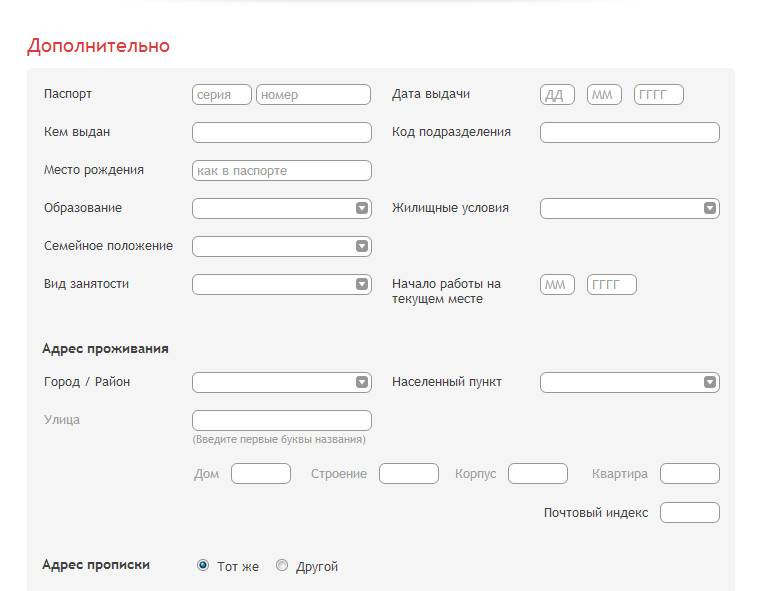

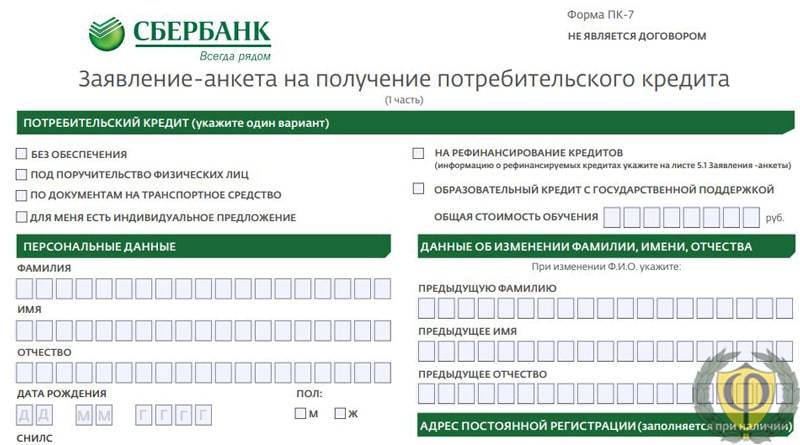

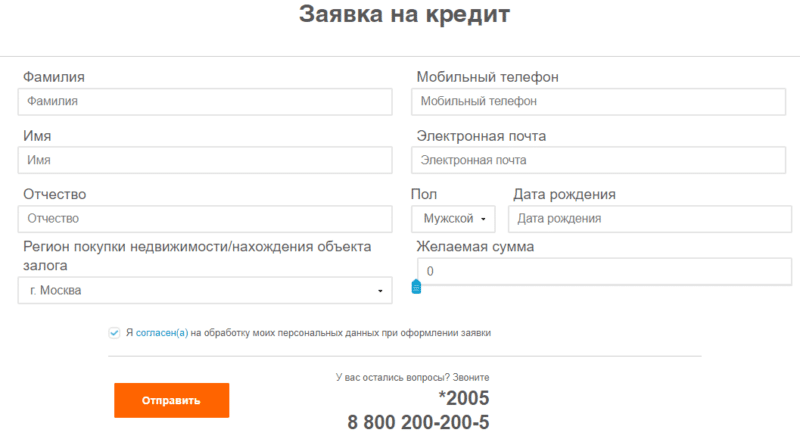

Для начала, чтобы оформить кредитный договор, нужно, как всегда, составить и подать анкету-заявку. От заявки зависит, на какую сумму будет одобрен потребительский кредит и какими будут индивидуальные условия. Проще всего будет воспользоваться услугами через интернет.

Для подачи анкеты нужно проделать несколько действий:

Как правило, отправленная заявка рассматривается не дольше двух дней. Если не обнаружится никаких ошибок, её одобрят – о принятом банком решении будет известно с поступлением СМС-уведомления на мобильный телефон. По факту вхождения в курс статуса заявки, клиент должен явится в отделение банка и предоставить необходимые документы, чтобы завершить процедуру получения кредита и забрать желанную сумму.

Сколько времени Сбербанк рассматривает заявку на кредит

Время ожидания решения по кредиту в Сбербанке может показаться «вечностью». Рассмотрим, сколько времени нужно СБ для принятия решения и чем может быть вызван продолжительный период ожидания.

Среди многочисленных кредитно-финансовых организаций России Сбербанк уверенно удерживает первое место по количеству клиентов. Банк предлагает множество продуктов, ориентированных на розничный сегмент и корпоративный сектор.

Одним из наиболее востребованных и актуальных услуг являются кредиты. Но после подачи заявки клиентам приходится немало времени ждать решения кредитора.

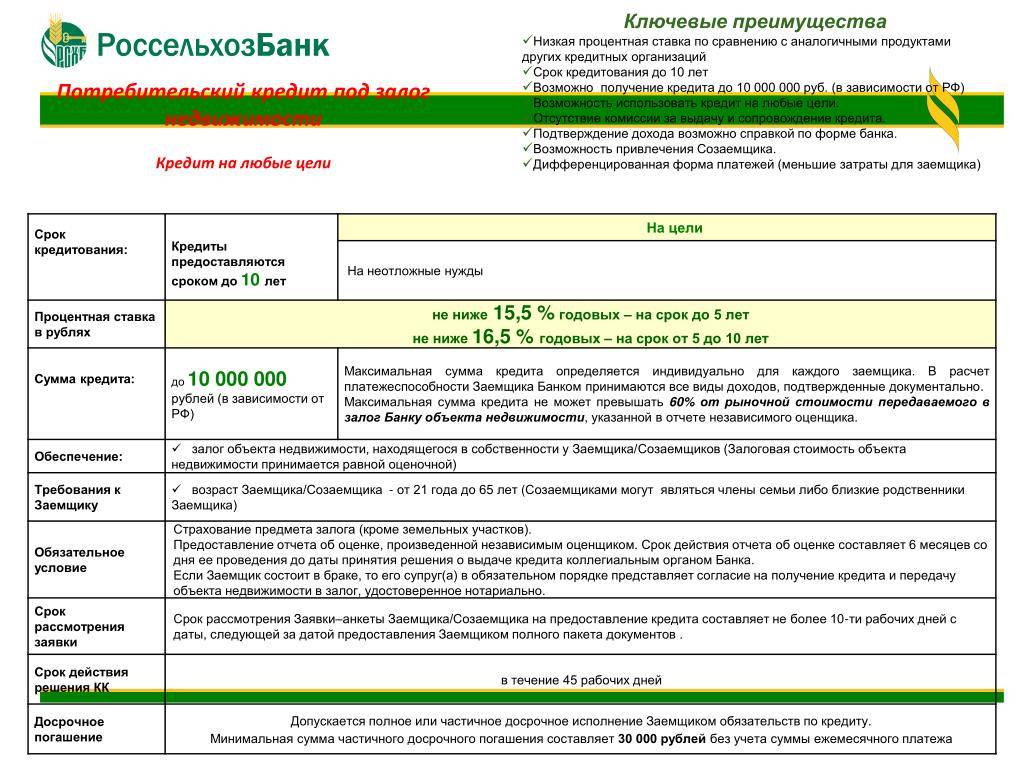

Финансовое учреждение позволяет получить до 1,5 млн рублей без обеспечения. На потребительский кредит в размере 3 млн рублей могут претендовать только те заемщики, которые предоставят поручителей или залог.

Требования к заявителям остаются достаточно лояльными, но в первую очередь это касается клиентов, которые обслуживаются в СБ.

Сниженная процентная ставка предоставляется следующим категориям клиентов:

- получают заработную плату в Сбербанке;

- пенсию;

- имеют вклады.

Для всех остальных клиентов ставка за использование заемных средств автоматически повышается на 1%. Если говорить о документах, то понадобятся:

- паспорт;

- подтверждение регистрации;

- заявление (оформляется в режиме онлайн);

- справка, подтверждающая наличие дохода;

- документ о трудовой деятельности.

В банке предлагает немало кредитных продуктов, причем условия постоянно корректируются. Поэтому время рассмотрения и принятия решения зависит от вида кредита. На официальном сайте СБ представлена следующая информация: «Срок принятия решения по кредиту может быть увеличен по решению финансового учреждения».

Итак, сколько времени Сбербанк рассматривает заявку на кредит?

По стандартным займам клиенты получают ответ в течение 2-3 дней. Максимальный период редко превышает 5 дней. Если в заявке фигурируют поручители, то сроки могут быть увеличены на несколько дней.

Каждый случай взаимоотношений с банком носит индивидуальный характер. Рассмотрение заявления может затянуться в силу разных, в том числе, непредвиденных обстоятельств. Но в целом основными параметрами, оказывающими влияние на срок изучения заявки, являются следующие:

- сумма долговых обязательств;

- период кредитования;

- нюансы кредитной программы;

- целевое использование средств;

- размер дохода заявителя;

- кредитная репутация;

- трудовой стаж;

- возраст и т.п.

У потенциального клиента СБ отсутствуют рычаги, позволяющие ускорить процесс рассмотрения заявления. Единственное, что может сделать клиент – узнать статус заявки.

Для этого существует три способа:

- в отделении СБ;

- по телефону 88005555550 (бесплатный звонок);

- через интернет-банкинг.

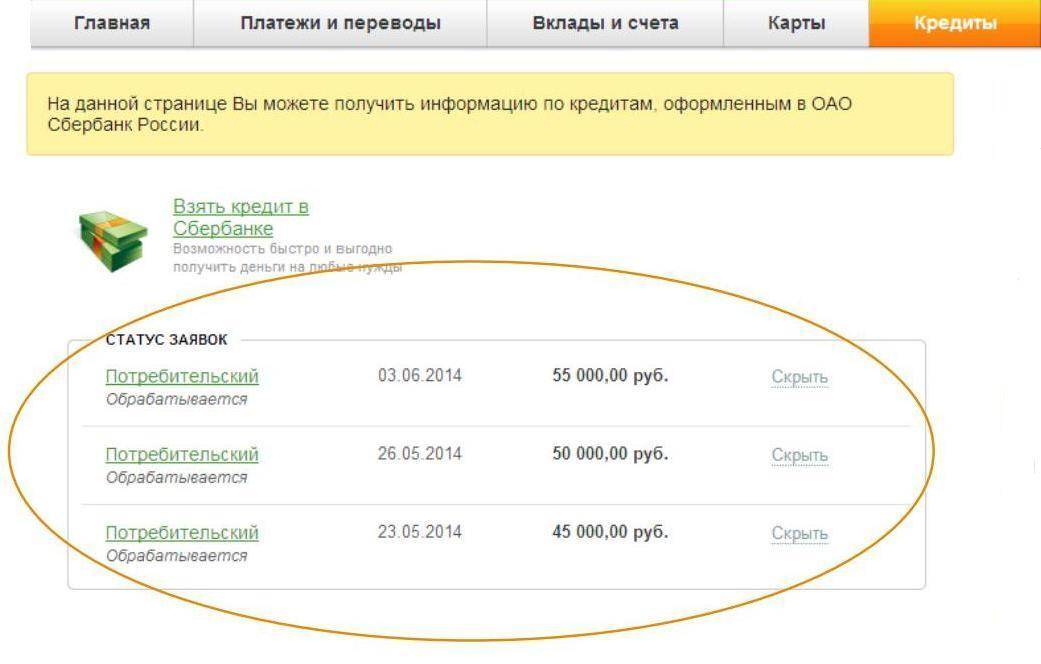

Последний вариант доступен только клиентам банка. Для получения информации нужно авторизоваться в сервисе Сбербанк Онлайн и перейти во вкладку «Кредиты».

Как узнать решение о выдаче кредита

После того, как заявка отправлена на рассмотрение, она находится в статусе «Обработка». Ожидание решения может составлять от нескольких минут до 2-х часов. О результатах рассмотрения клиент может узнать следующим образом:

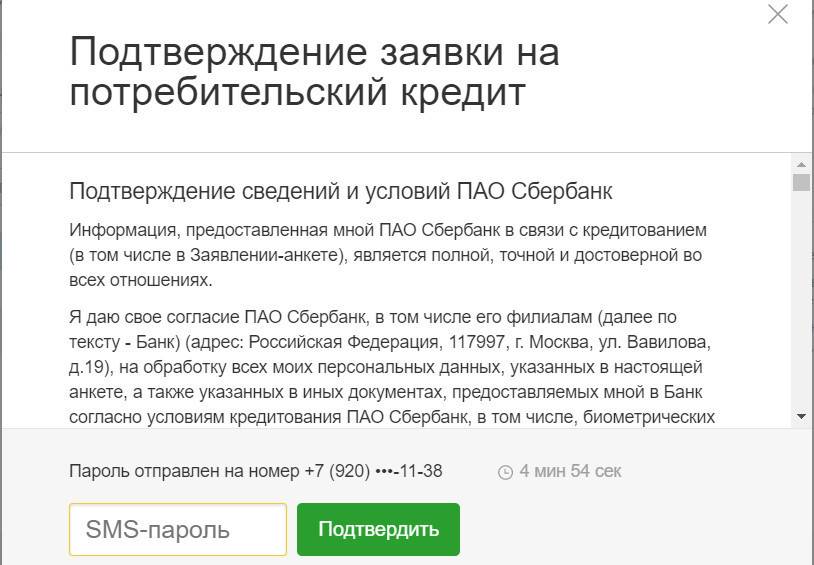

- По СМС. Все пользователи сервиса Сбербанк Онлайн в обязательном порядке подтверждают свои действия с помощью одноразовых СМС-паролей. Это же правило касается и оформления кредита, поэтому все уведомления по заявке, в том числе решение, приходят в виде СМС.

- Обратиться в отделение банка. Сотрудник может посмотреть по программе статус заявки и сообщить его клиенту, если предъявлен паспорт.

- Позвонить на горячую линию. В этом случае заемщику также потребуется подтвердить личность — назвать кодовое слово, сообщить номер карты и паспортные данные.

- Посмотреть статус заявки в личном кабинете Сбербанк Онлайн.

В процессе рассмотрения заявки клиенту может прийти сообщение о том, что по кредиту требуется дополнительная информация. Ее можно внести через Сбербанк Онлайн или обратиться в отделение. Если это связано с отсутствием зачислений по карте, заемщику нужно собрать документы, подтверждающие трудовую занятость и доход, и предоставить их кредитующему сотруднику. Обработка таких заявок занимает больше времени (до 2-х суток).

Виды кредита и сроки рассмотрения заявки в Сбербанке

Сколько дней рассматривается заявка на кредит в Сбербанке во многом зависит от вида оформляемой ссуды. Условия и требования к потенциальным заемщикам для различных программ отличаются, что напрямую влияет на скорость выдачи ответа. Любая заявка обрабатывается банком по заданному шаблону, проверку проводит в большей части компьютер. Сотрудники персонально только уточняют детали у клиента, делают обзвон родственников и работодателей.

Потребительский кредит без обеспечения

При отсутствии обеспечения заявка на кредит принимается быстро. На проверку данных уходит до двух дней времени. За этот период действия банка направлены на:

- Проверку паспортных данных.

- Изучение платежеспособности клиента.

- Проверку кредитной истории.

- Обзвон родных, поручителей.

Чем меньше потребительский займ, тем быстрее Сбербанк примет решение. Ускоренный ответ дают благодаря отсутствию проверки залогового имущества.

Потребительский кредит часто выдается не наличными, а в виде кредитной карты. Если вам пришло предложение на почту или в личный кабинет оформить кредитную карту, и вы положительно на него откликнулись, то после подачи заявки одобрение придет в течение суток. Подаете заявку самостоятельно – . Для зарплатных клиентов срок кредитной карточки к выдаче меньше.

Сбербанк имеет широкую партнерскую сеть, в которой клиенты могут взять товар в рассрочку. Время рассмотрения заявки на такой кредит часто пара часов, а иногда и меньше.

Под поручительство физических лиц

Поручительство предполагает приведение физических лиц, доход и репутация которых позволят заемщику взять необходимую сумму в долг. К поручителям выдвигают строгие требования, и они наравне с заемщиком проходят проверку Сбербанком.

Клиент должен ознакомиться с полным перечнем требований, собрать необходимую документацию, и только после сдачи заявления со всеми приложенными бумагами начнется рассмотрение заявки.

В линейке продуктов Сбербанка есть вариант автокредита. Приобрести машину можно сразу у дилера, где рассмотрение запроса займет до 15 минут после получения сведений о заемщике.

Нецелевой кредит под залог недвижимости

В банке выдают ссуды людям под залог недвижимого имущества. Условия подобных программ напоминают ипотеку, но здесь залогом выступает уже имеющаяся у клиента недвижимость. При обработке заявки учитываются данные самого заемщика и объекта залога. По времени это занимает . Как только заявку одобрят, деньги переведут на счет или выдадут наличными.

Кредит для рефинансирования

Рефинансируя ипотеку, потребительский кредит, автокредит или долг по кредитной карточке другого банка ждать одобрения долго не придется. Сбербанк далеко не всем дает положительный ответ, но зато результат по заявке вы узнаете уже спустя два дня после передачи полного пакета документов. Если заявка одобрена, вас известят по телефону и предложат подписать договор в ближайшем отделении.

Ипотека в Сбербанке

Время рассмотрения заявки на кредит в Сбербанке по данной программе наиболее длительное. Банк рискует, выдавая крупный кредит на долговременной основе. Хоть в качестве обеспечения выступает покупаемое жилье, но ни одному кредитору не хочется возиться с судебными разбирательствами и перепродажей имущества. Оформляя ипотеку на покупку квартиры, апартаментов, частного дома, постройку дома, необходимо принести множество бумаг. Если на любом из этапов проверки будет обнаружена нехватка данных, то сроки затянутся. Только при полном пакете документов решение по кредиту принимается .

Быстрее рассматривают заявки лиц, относящихся к льготной категории:

- Лица, пользующиеся материнским капиталом.

- Многодетные семьи.

- Военнослужащие.

Благодаря государственной поддержке банк получает дополнительные гарантии возврата средств. Рассматривают запрос таких клиентов в течение 2-5 дней. Пенсионерам ипотеку выдают не часто и на проверку уходит около недели, чтобы банк принял взвешенное решение.

Что делать, если заявка осталась без рассмотрения?

Максимальный период рассмотрения заявки рассчитывается исключительно в рабочих часах или днях. Если решение по кредиту не будет принято в указанный срок, рекомендуется обратиться к представителю финансового учреждения по горячей телефонной линии или через форму обратной связи с просьбой проверить текущее состояние заявки. Сведения можно получить, указав присвоенный номер или код анкеты.

Причины игнорирования заявки:

- Человеческий фактор — некомпетентность и банальная невнимательность сотрудников.

- Попадание потенциального заемщика в черный список финансового учреждения.

- Временная блокировка клиента по IP-адресу вследствие спама однотипными анкетами.

- Технические и программные сбои на сайте или в мобильном приложении организации.

Ощутимо сократить период рассмотрения сведений о клиенте, повысив шансы на одобрение кредита, позволит обращение в обслуживающую зарплатную карту организацию. Постоянные клиенты могут воспользоваться личным кабинетом на сайте банка для получения сведений касательно хода проверки заявки.

Затянувшееся рассмотрение заявления на получение кредита способно разрушить планы заемщика. Финансовые учреждения указывают на сайте срок проверки информации о потенциальном клиенте. Предварительное решение обычно предоставляется на протяжении 30-90 минут. Согласовать условия сотрудничества можно в течение рабочего дня.

Вас также может заинтересовать:

Последствия банкротства физического лица

Что происходит после официального признания гражданина неплатежеспособным? Как инициировать процедуру реструктуризации задолженности с постепенной выплатой? Можно ли утвердить мировое соглашение? Нюансы конфискации и продажи имущества должника.

Займы, гарантированные поручителем, имеют более выгодные условия по сравнению с кредитами без обеспечения. Чтобы узнать больше о видах и формах поручительства, обязанностях и правах поручителей, условиях их привлечения — читайте наш материал.

Обеспеченные кредиты

Что такое обеспеченный кредит? Особенности и характеристики займов с обеспечением. Преимущества обеспеченного кредитования. Виды и формы обеспечения. Какую кредитную организацию выбрать для получения займа?

Кредит без отказа: как увеличить шансы на получение денег

Куда обращаться за деньгами, как правильно предоставить гарантии возврата долга, собрать дополнительные доказательства платежеспособности, привлечь солидарных созаемщиков. Как избежать отказов при получении кредита.

Кредитная история клиента

Еще один важный момент параметр для принятия решения о выдаче кредита для банка. Если проблемы с кредитной историей, к сожалению, нужно готовиться к отказу.

При принятии решения о предоставлении необеспеченного потребительского кредита или ипотечного кредита банк обязан рассчитать Показатель долговой нагрузки (ПДН).

ПДН – это соотношение среднемесячных платежей по всем кредитам (включая тот, за которым заемщик пришел в банк) к совокупному среднемесячному доходу заемщика. Данные для расчета ПДН берут из кредитной истории. Таким образом выясняется, какую часть доходов заемщик отдает на погашение всех своих кредитов. По общей теории сложно получить новый кредит, если 40% доходов уходит на погашение старых.

На уровень долговой нагрузки также влияет зарплата заемщика. При зарплате 20 тысяч рублей в месяц, клиент сможет выплачивать по кредитам 5 тысяч рублей – то есть 25% дохода. При зарплате в два раза больше, вы уже в состоянии выплачивать банку 16 тысяч рублей – 40% дохода.

Уже в предкарантинный период долговая нагрузка россиян показала рост должников перед банками и микрофинансовыми организациями. На 1 апреля в долгах были 42 млн россиян (+1,1 млн за полгода). 3,2 млн человек имели и займы, и кредиты, 2,9 млн из них получили заем в микрофинансовых организациях, уже имея задолженность по другому кредиту, из них у 900 тысяч были просроченные платежи.

Во время пандемии по данным НБКИ ПДН рекордно вырос у всех категорий российских заемщиков независимо от уровня доходов.

За прошедшие шесть месяцев больше всего ПДН вырос в сегменте заемщиков со средними доходами (от 20 тысяч до 40 тысяч рублей) – до 25,16%.

Чуть меньше долговая нагрузка увеличилась у граждан с наибольшими доходами (свыше 40 тысяч рублей) – до 20,87%.

Самыми низкими темпами ПДН рос у заемщиков с наименьшими доходами (до 20 тысяч рублей) – до 29,24%.

Наибольшие показатели ПДН у граждан с доходами ниже среднего были продемонстрированы в Амурской области (37,39%), Республике Мордовия (35,50%) и Красноярском крае (35,46%).

У граждан со средними доходами – в Амурской (31,94%), Кировской (30,25%) и Вологодской (29,47%) областях.

У граждан с доходами выше среднего – в Амурской (25,42%), Архангельской (23,83%) и Кировской (23,19%) областях.

Негативно влияют на расчет предельной долговой нагрузки банковские карты. Как кредитные, так и дебетовые с овердрафтом. Даже те, кредитами по которым вы никогда не пользовались. Просто получили карту «на всякий случай» и забыли о ней. Банк будет рассчитывать долговую нагрузку по максимуму – как если бы заёмщик сразу потратил все деньги со всех кредиток и каждый месяц выплачивает по 10% от этой суммы.

Ещё один интересный момент. Банк воспринимает отсутствие кредитной истории скорее плохо, чем хорошо. Такой клиент для банка непонятен. От него неизвестно, чего можно ожидать. Именно поэтому появляются советы взять небольшие кредиты, например, кредитные карты с очень небольшим лимитом, и скрупулезно, четко и очень тщательно выплачивать кредит по этой карте. С целью сформировать прекрасную кредитную историю идеального заемщика, которому можно доверять.

Как повлиять на одобрении при онлайн—оформлении кредита?

Многие банки применяют в работе сервисы по приему анкет от граждан через интернет. В этом случае заявку принимает не менеджер, а заявитель сам заполняет свою анкету, не выходя из дома. Для заявителя этого хорошо, потому что он избегает оценки менеджера, банк принимает к сведению только указанную там информацию.

Если пришло по вашей заявке на кредит одобрение онлайн, вы приглашаетесь в банк на выдачу средств. Но пока что решение предварительное, в офисе вам могут озвучить отказ по следующим причинам:

- вы неверно указали данные документов (ошибок и опечаток быть не должно);

- ваши документы вызвали подозрение (испорчены, порваны, залиты водой и пр.);

- доход, указанный в онлайн—анкете, не соответствует доходу, прописанному в справке 2НДФЛ;

- подозрение в мошенничестве.

Если после одобрения кредита банк не видит причин, чтобы отказать в выдаче средств, то вы получаете деньги. Так что, будьте внимательны при самостоятельно заполнении онлайн—анкеты.

Почему не дают кредит? Причины отклонения заявок

1. В связи с отсутствием кредитной истории

Банки не доверяют заемщикам, у которых нет кредитного прошлого. Такие клиенты еще не успели себя никак проявить. Среди них могут быть как добропорядочные ссудозаемщики, так и злостные нарушители. Как сделать, чтобы одобрили кредит с первого раза?

Совет

Чтобы получить деньги без отказа, рекомендуется, в первую очередь, обратить внимание на займы из категории «без кредитной истории». Предложения из этого раздела доступны даже «новичкам», поскольку в параметрах отбора автоматически выставляются небольшие лимиты

2. В связи с испорченной кредитной историей

Даже одна негативная запись в отчете БКИ наносит ощутимый удар по деловой репутации клиента. Таким людям намного сложнее брать кредиты, чем остальным заемщикам. Есть смысл обратиться в МФО. Условия одобрения кредита в такой компании менее выгодные, чем в банках, зато вероятность одобрения заявки в несколько раз выше. Для полного исправления ситуации придется брать и возвращать займы несколько раз.

Совет

Чтобы повысить кредитный рейтинг, стоит взять микрокредит на льготных условиях (под 0%) и погасить его в срок.

3. По той причине, что на заявителя уже оформлено несколько кредитов

Многие банки (в т.ч. и Сбербанк) отклоняют заявки в связи с тем, что на заявителей уже оформлено несколько других кредитов. О том, что нужно для одобрения кредита при наличии других ссуд, будет написано в одном из разделов этой статьи.

4. В связи с высокой долговой нагрузкой

Ситуация похожа на предыдущую, но имеет свои особенности. При расчете максимального лимита банк учитывает платежеспособность клиента. И если размер долговых обязательств превышает 35-40%, в предоставлении средств будет отказано. Непогашенные суммы по коммунальным платежам и алиментам тоже берутся в расчет.

Совет

Чтобы сделать показатель кредитной нагрузки более комфортным, нужно рассчитаться по долгам и запросить сумму поменьше. При наличии дополнительного источника заработка (например, от сдачи имущества в аренду или продажи продукции ЛПХ) обязательно стоит указать это в анкете. Так банк сможет объективно оценить финансовые возможности заявителя.

5. Одновременно подано большое число заявок

Данная ситуация касается клиентов, которые в целях экономии времени обращаются одновременно в несколько финансовых учреждений. Кредитные компании видят все запросы и делают соответствующие выводы – «заявитель не может решить свои материальные проблемы самостоятельно и очень ограничен во времени». Еще хуже, когда клиент подает заявки с небольшими перерывами в один и тот же банк.

Совет

В этой ситуации можно только ждать. Перерыв между каждым обращением должен составлять не менее 2-3 месяцев. Можно также сделать запрос в МФО. Такие компании в 97% случаев одобряют заявки клиентам.

6. Не выдают кредит с хорошей кредитной историей

Такие ситуации бывают нередко. Банки отказывают в получении средств людям «без негатива». Для начала стоит проверить, не закралась ли ошибка в отчет о кредитных историях, которые финансовые компании запрашивают в БКИ.

Если в записях все правильно, значит, возможен второй вариант – низкая скоринговая оценка. Каждый банк рассматривает заявителей по собственной системе. И, возможно, взять кредит в этой организации мешает низкий рейтинг.

И последний момент – неудачное время. Причиной отказа может стать закрытый план по выданным кредитам, который есть в каждом банке. Здесь только один выход – обратиться к другому кредитору или сдвинуть оформление ссуды на более позднее время.

Какие вопросы стоит задать банковскому работнику?

Поскольку получение кредита подразумевает заключение договора между двумя сторонами – клиентом и непосредственно банком, то и условия сделки должны удовлетворять обе стороны.

Поэтому потенциальный заемщик на этапе подачи заявки волен задавать любые вопросы банку при оформлении кредита

Это особенно важно, если он заинтересован в оформлении кредита на оптимальных для себя условиях

Сколько придется платить ежемесячно и какова общая переплата?

Нельзя найти программу, в рамках которой пользоваться заемными средствами получится вообще бесплатно.

Но вы вполне сможете снизить ежемесячную нагрузку на бюджет, если сразу узнаете, будет ли взиматься комиссия за обслуживание счета, штраф за досрочное погашение и т.д. В итоге на переплате получится сэкономить.

Допускается ли досрочное погашение?

Кредит – довольно дорогой банковский продукт и как правило, чем больше срок его использования – тем дороже он обходится.

Многие люди при наличии у них суммы большей, чем необходимо на ежемесячный взнос, решают заплатить сразу и тем самым досрочно погасить задолженность, сэкономив на процентах.

Поэтому нужно заранее уточнить, не будут ли за это взиматься штрафные санкции и нет ли наложенного на досрочное погашение моратория – это сильно испортит вам планы.

Есть ли необходимость покупать страховку и с какими компаниями сотрудничает банк?

Этот момент тоже является основным, если заемщик решает, какие вопросы задать при оформлении кредита.

Клиенту в таком случае не дают возможности сравнить тарифные ставки и выбрать приемлемое предложение.

Не придется ли оплачивать скрытые платежи и комиссии помимо оговоренной процентной ставки

Как гласит закон сегодня, заемщик не обязан оплачивать услуги, не имеющие отношения к непосредственно кредитному продукту. Но многие банки забывают об этом, навязывая клиенту ненужные ему услуги.

Поэтому важно спросить у банковского работника, не придется ли в итоге оплачивать ежегодное обслуживание выданной «в довесок» к кредиту банковской карты и т.д. Только так получится найти действительно выгодную программу

Советуем быть бдительными и не лениться задавать интересующие вас вопросы банковскому сотруднику еще до подписания договора. Это сбережет деньги и нервы.

Почему отказали в ссуде и когда отправлять повторное заявление

Если вы направили прошение на просьбу выдать деньги и получили отрицательный ответ, не расстраивайтесь. Есть пути преодоления трудностей. В зависимости от того, насколько срочно необходимы материальные средства, существуют варианты действий после отказа, которые различаются по периоду.

Существует 2 возможных варианта:

- отказали ввиду несоответствия;

- человек направил заявление на заем, но его не устроили одобренные условия.

В первом случае всё ясно. Банк отказывает по разным причинам, устранив которые вы можете отправить второе прошение. Во втором случае не все однозначно. Если произошло одобрение, но не устроили параметры (срок, процентная ставка, сумма), тогда повторная заявка повлечет за собой отрицательное решение по обоим прошениям.

Прошение проходит 3 стадии проверки:

- автоматическая система осуществляет проверку на соответствие минимальным требованиям;

- далее, она попадает к менеджеру, который оценивает историю;

- в заключение претендент проходит проверку сотрудниками СБ на факты нарушения закона.

Если банк отказал или предложил неудовлетворительные условия, важно узнать, через сколько можно подать заявку после факта отказа. Необходимо учитывать причины и стараться их устранить

Распространенные поводы отказов

Если не устранить причину первого несогласия, то гарантированно заполучите второе. Наиболее вероятные мотивы:

1. Низкий кредитный балл. Это специальная оценка (балл), которая присваивается претенденту или действующему клиенту. Она зависит от ряда параметров:

- количество полученных ссуд и общая сумма;

- задержки в выплатах или досрочные погашения;

- семейное положение (наличие супруга, детей и иждивенцев);

- официальный уровень дохода;

- наличие постоянного места работы.

2. Параметры, отражающие финансовое положение (своевременность оплаты услуг ЖКХ, наличие долговых обязательств другого рода, алименты и пр.)

3. Наличие судимости или судебные разбирательства.

4. Несоответствие требованиям банка. К пункту относится недостаточный или чрезмерный возраст, отсутствие гражданства и прописки в месте присутствия банка.

5. Техническая ошибка. В банке работают люди, которые могут совершить ошибку. Ошибочно поверить КИ полного тезки и пр. К сожалению, даже если отказ на кредит в Сбербанке произошел по данной причине, то, тот факт, через какой срок можно подать повторное заявление, не изменится.

6. Обнаружение факта подлога. В заявлении необходимо указывать исключительно правдивую информацию. Обмануть систему не получится. Бывают ситуации, когда человек непреднамеренно это делает (в графе дохода указывает «серую» часть зарплаты и т.д.).

Большинство из вышеперечисленных критериев можно обратить в свою пользу.

Как направить вторичную заявку в банк

Выберите удобный путь:

- в подразделении;

- на официальном портале в ЛК;

- в приложении;

- при помощи бухгалтерии работодателя.

Отвечая на то, сколько конкретно раз можно подавать заявку в Сбербанк на ссуду, правильно будет сказать ― столько, сколько захотите. Но следует соблюсти временной интервал.

Как часто можно подавать заявку на кредит

Если вы решили попытать удачу снова и хотите узнать, через какой промежуток времени можно подать следующую заявку на кредит, то период ожидания после отказа Сбербанка равен:

- 60 суток после отрицательного итога;

- 30 суток после получения одобрения и несогласия с предложенными параметрами.

Если делать это раньше, будете получать автоматический отворот, который отрицательно скажется на кредитном рейтинге.

Что сделать, если нет возможности ждать?

Когда отказали в необходимом кредите в Сбербанке и интересно, когда рекомендовано обратиться повторно, но вас не устраивает период ожидания, вы можете выбрать другое предложение. К примеру, если отклонили ссуду без обеспечения, направьте прошение на заем с поручителем или имущественной гарантией. Она будет рассматриваться не зависимо от того, когда был ответ «нет».

Как повысить Персональный кредитный рейтинг и получить высокий скоринг-балл в банке

Есть несколько способов повышения Персонального кредитного рейтинга и увеличения шансов на получение кредита на хороших условиях. Потенциальный заемщик может применить их или все вместе, или любой по отдельности. При комплексном подходе эффект от принятых мер будет максимальным.

Во-первых, следует исключить просрочки по займам. Зафиксированные кредитной историей факты опоздания с платежами по обслуживанию кредита сильно ухудшают кредитную историю, потому что свидетельствуют о недостаточно высокой финансовой дисциплине заемщика. У претендента на новый кредит не должно быть просрочек по другим займам или непогашенных долгов

Поэтому даже при возникновении финансовых трудностей важно следить за своей кредитной историей. Лучше вовремя предоставить банку документальное подтверждение временной неплатежеспособности и разработать схему реструктуризации долга или отсрочки

Это позволит закрыть текущий кредит и повысить вероятность одобрения нового.

Во-вторых, можно перед обращением за крупным кредитом привлечь небольшую ссуду и аккуратно и в срок ее погасить. Даже если у вас были просрочки по кредитам в прошлом, своевременность погашения последнего займа сможет значительно поднять ваш кредитный рейтинг и послужит свидетельством улучшения кредитной истории.

В-третьих, вы можете открыть вклад в банке, где собираетесь брать кредит

У большинства кредиторов можно получить дополнительные скоринг-баллы при наличии счета, поэтому лучше заранее завести депозит.

В-четвертых, уделить особое внимание правдивости информации и актуальности контактов при заполнении анкеты на новый кредит. Информация должна быть объективной и правдивой: сомнения в этом могут стать причиной для отказа в кредите

Кроме того, сотрудник банка должен иметь возможность дозвониться до всех абонентов, телефоны которых вписал потенциальный клиент. Если связаться с ними не удастся, указанные данные могут признать недостоверными. Это один из поводов отказать в кредите.

Чтобы лучше оценить свои шансы на получение кредита, воспользуйтесь правом получения бесплатного Персонального кредитного рейтинга. С его помощью вы сможете лучше контролировать состояние своей кредитной истории, а постоянный мониторинг ПКР поможет оценить результативность принятых мер и привлечь кредит на оптимальных условиях.

Доходы

Банк запросит документы, подтверждающие доходы. Справка 2-НДФЛ, например. Если заемщик самозанятый и платит налог на профессиональный доход, и при этом нигде не трудоустроен, то справку в веб-сервисе «Мой налог» необходимо подтвердить доход любыми возможными способами. Возможен вариант и справки 2-НДФЛ, и, если при этом человек еще и самозанятый – дополнительно справку о доходах самозанятого в веб-сервисе «Мой налог».

Необходимо понимать, что банк проверит подлинность и достоверность предоставляемых данных.

И еще один важный момент. Банки специально заказывают мониторинг заработных плат и при проверке уровня дохода потенциального заемщика будет сравнивать уровень вашей зарплаты со средней зарплатой специалистов вашего профиля в регионе, чтобы понимать, какой доход заемщик может получать в случае увольнения с текущего места работы.

При этом если ваша зарплата окажется выше рынка, условия кредитования будут рассчитываться из среднерыночного уровня зарплат.

Проверив доходы, банк оценивает источник этих доходов – работодателя. Банк должен убедиться, что у вашего работодателя стабильное финансовое состояние

Банку важно понимать, что у потенциального клиента стабильный доход, когда зарплата выплачивается регулярно и в полном объеме. Вот видите, как много схожих интересов, оказывается, у банка и его потенциального заемщика? Оба заинтересованы в стабильности, высоком доходе и хорошей платежеспособности клиента

Хорошо, если заемщик работает в крупной компании, которая давно на рынке. Скоринговый балл от этого возрастает.