Военная ипотека и материнский капитал

Военная кредитная программа получения жилья является несомненным плюсом для служащих армии (офицеров, прапорщиков) в улучшении квартирных условий. Помогает обзавестись собственным жильем до законного увольнения. Ипотека выдается на льготных условиях и предоставляется вплоть до увольнения из рядов армии.

Тогда график выплат будет пересчитан на стандартную систему.

Однако и военные льготы требуют начальной суммы за жилье, которого зачастую нет у молодых семей. Таким образом при рождении или усыновлении второго ребенка можно легко справится со сложностями направив настоящий капитал на погашение первой выплаты.

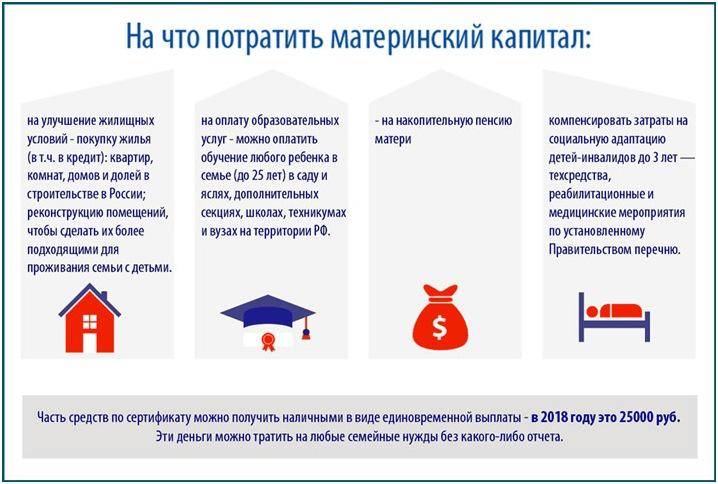

Материнский капитал – это гос. поддержка, которую получают за второго малыша.

Материнский капитал – это гос. поддержка, которую получают за второго малыша.

При подготовке бумаг на военное кредитование необходимо обратить внимание:

- не так много банков предоставляют займы на льготных условиях;

- заявитель должен иметь действующий контракт с военной системой РФ;

- в случае досрочного увольнения со службы процентная ставка будет пересчитана;

- материнский капитал нельзя реализовать для исключения регулярных взносов.

Для банка не имеет значения источник погашения задолженности. Поэтому сложности могут возникнуть только при оформлении заявки в ПФ. Но если цель использования средств «улучшение жилищных условий» и все документы подобраны правильно проблем возникнуть не должно и здесь.

Также в случае смерти военнослужащего льготная ипотека не прекращает своего действия.

Более того выплачивается компенсация семье и ребенку погибшего, которую также можно направить на погашение кредита. Но в основном при заключении договора с банком предлагают оформить страховку. Условия страхования подразумевают как возмещение за травмы, так и за фатальный исход.

Получить разрешение на расходования средств за ребенка в целях улучшения жилищных условий по программе кредитования не сложно. Так как это регулируется правовыми актами и все возможные нюансы прописаны в законодательстве.

Однако рекомендуется уделять повышенное внимание подаче заявления в ПФ, так как это единственная инстанция, способная отклонить прошение. При подготовке справок обязательно нужно изучить сроки их действия и правильность указанных данных. Если все будет оформлено верно у регулирующих органов нет оснований для отказа

Если все будет оформлено верно у регулирующих органов нет оснований для отказа.

Варианты использования

Если у человека есть военная ипотека, маткапитал, доступный его семье, может быть использован в следующих форматах:

- в качестве предоплаты;

- Для погашения текущего долга по ипотеке.

В обоих случаях не нужно ждать, пока ребенку исполнится 3 года. При использовании заемных средств это ограничение снимается. Перед подачей заявления в банк обслуживающий персонал должен получить статус участника NIS. Соответствующий отчет может быть представлен не ранее, чем через 3 года после начала службы.

Очень важно выбрать банк, в котором самые выгодные и удобные условия. Более того, не каждое финансовое учреждение имеет право предоставлять такую ипотеку

При выборе подходящей программы важно учитывать:

- Процентные ставки;

- Условия погашения;

- минимальные и максимальные суммы;

- допустимые варианты использования;

- Условия регистрации.

Преимущество военной ипотеки — минимальный пакет документов. Большинство банков не требуют сертификатов дохода. Уровень финансовой ситуации не влияет на ответ на запрос. Из-за государственной субсидии процент отказов в этой программе очень низкий.

В качестве первоначального взноса

Немногие банки принимают использование материнского капитала в качестве предварительной оплаты военной ипотеки из-за долгого ожидания за деньги. Если финансовое учреждение согласуется на такой шаг, порядок регистрации заключается в следующем:

- Применяя;

- Ждем ответ;

- В случае положительного решения, заключение ипотечного договора;

- передача документов в пенсионный фонд;

- ожидает ответа от пенсионного фонда;

- В ожидании передачи средств на первый взнос с личного счета;

- Погашение картриджа.

Тогда только мониторинг своевременной передачи средств от индивидуального сберегательного счета остается.

Для погашения текущей ипотеки

Если ипотека для армии уже урегулирована, и семья решила использовать родильный капитал для более раннего погашения, то слегка другой должен следовать. Поскольку ипотека уже урегулирована, остается только согласие PFR. Для этого вы должны:

- Обратиться в Банк, чтобы выпустить статус долга;

- Напишите запрос на расход капитала на материнство;

- Ждать ответа и передачи средств.

Стоит отметить, что деньги будут прекращены полностью или частично — все зависит от просьбы заявителя и долгового баланса. Если сумма для погашения ниже высоты сертификата, PIU передает только необходимое количество. Другие средства могут быть выделены другим потребностям.

Варианты использования

Если человек оформил военную ипотеку, то имеющийся у его семьи маткапитал можно использовать в следующих форматах:

- как первоначальный взнос;

- для погашения текущей задолженности по ипотеке.

В обоих случаях дожидаться достижения ребенком 3-х лет не нужно. За счет привлечения заемных средств это ограничение снимается. Перед обращением в банк военнослужащий должен получить статус участника НИС. Подать соответствующий рапорт можно не раньше, чем через 3 года после заступления на службу.

Очень важно подобрать банк с максимально выгодными и удобными условиями. Кроме того, полномочия по оформлению такой ипотеки есть не у каждого финансового учреждения

При выборе подходящей программы важно учитывать:

- процентные ставки;

- сроки погашения;

- минимальную и максимальную сумму;

- допустимые варианты использования маткапитала;

- сроки оформления.

Плюсом оформления военной ипотеки является минимальный пакет документов. Большинство банков не требует никаких справок о доходах. Уровень материального положения на ответ по заявке не влияет. За счет государственного субсидирования процент отказов по этой программе очень мал.

В качестве первоначального взноса

Немногие банки идут на использование маткапитала в виде первого взноса по военной ипотеке из-за долгого ожидания денег. Если же финансовое учреждение на такой шаг согласилось, то порядок оформления следующий:

- подача заявки;

- ожидание ответа;

- при положительном решении – заключение договора ипотеки;

- подача документов в ПФР;

- получение ответа от Пенсионного фонда;

- ожидание перечисления средств в счет первого взноса с личного счета;

- погашение взноса.

После остается только следить за своевременным перечислением средств с индивидуального накопительного счета.

Для погашения текущей ипотеки

Если же военная ипотека уже оформлена, а семья решила использовать маткапитал для ее досрочного погашения, то действовать нужно будет несколько иначе. Так как ипотека уже оформлена, остается только получить одобрение у ПФР. Для этого надо:

- обратиться в банк за справкой об остатке задолженности;

- написать заявление на расходование средств маткапитала, приложив справку;

- дождаться ответа и перечисления средств.

Примечательно, что деньги будут списаны в полном объеме или частично – все зависит от желания заявителя и остатка долга. Если сумма к погашению окажется ниже, чем размер сертификата, то ПФР переведет только требуемые деньги. Оставшиеся средства можно будет потратить на другие нужды.

Порядок оформления

В соответствии с законодательством, действующим в текущем году, военнослужащий может оформить военную ипотеку в размере не более 2400000 рублей.

В то время, когда будет оформляться договор о предоставлении кредитных средств, будущий заемщик должен последовательно выполнить следующий перечень действий:

- подтверждение статуса военнослужащего, например, посредством действующего контракта с МО РФ;

- внесение первоначального взноса, используя собственные средства;

- оформление правоустанавливающих документов на приобретенную жилую площадь и одновременная регистрация залога, выгодоприобретателем которого выступает кредитное учреждение.

В кредитном договоре не указываются какие-либо ограничения на источник средств, используемых для погашения основного долга и процентов

Банку не важно, где семья военнослужащего будет изыскивать средства для исполнения своих обязательств. То есть использование дополнительных источников финансовых средств не возбраняется. Чтобы погасить жилищный кредит военнослужащего средствами материнского капитала, необходимо внимательно изучить ряд особенностей:

Чтобы погасить жилищный кредит военнослужащего средствами материнского капитала, необходимо внимательно изучить ряд особенностей:

- Материнскую выплату разрешается использовать как в начале пути, так и в конце (речь идет о первоначальном взносе и о полном закрытии кредита).

- Программа государственной поддержки семей, занимающихся воспитанием 2-х и более детей, требует оформления доли собственности на всех членов семьи, в том числе и на несовершеннолетних.

- Совмещение 2-х программ возможно только в том случае, если 2-й ребенок был рожден или усыновлен в семье военнослужащего.

Использовать сертификат разрешается вне зависимости от того, каким банком был выдан военный кредит.

Совсем не редкостью является следующая ситуация: военная ипотека оформлена в одном кредитном учреждении, а материнский капитал – в другом. Как в этом случае совместить средства для погашения долга? Бюджетные ассигнования выделяет Пенсионный фонд, после завершения проверки сданных бумаг. Самое главное условие предоставления материальной поддержки – это соблюдение требований, прописанных в Федеральном законе № 256-ФЗ. Соответственно, наличие жилищного кредита – прекрасное основание для выделения средств.

Материнский капитал невозможно использовать для оформления ипотечного кредита, если отсутствует официальная регистрация брака. Эту дополнительную меру ввели для того, чтобы снизить вероятность мошенничества. А союз 2-х программ наверняка исключает обман, так как равнозначное распределение долей делает подобные действия бессмысленными и невыгодными каждой из сторон.

Иногда случаются ситуации, когда выплаты за рождение 2-го ребенка вполне достаточно для полного погашения долга по кредиту. При этом рекомендуется пользоваться следующим способом расчета: остаток долга = материнский капитал + 3 ипотечных платежа. Это необходимо для того, чтобы не произошло превышение, так как оно может обернуться нецелевым использованием средств.

Процедура контролируется и банком, и Пенсионным фондом, но помнить об этом все-таки нужно. Наличие минимального трехмесячного запаса необходимо для того, чтобы оформить бумаги.

Среди граждан бытует ошибочное мнение, что если увеличить первоначальный взнос посредством материнского капитала, то общая сумма кредита тоже станет больше, как в случае с расширением собственного капитала при оформлении обыкновенного ипотечного кредита.

Банк обычно не соглашается с подобными условиями, так как государственную поддержку семей, воспитывающих 2-х и более детей, нужно ждать примерно 3 месяца. Хотя теоретически подобный механизм законом не возбраняется.

О совместном использовании двух программ смотрите в следующем видеосюжете:

Как вложить материнский капитал в военную ипотеку

Военная ипотека стала перспективным решением непростого жилищного вопроса для офицеров и сержантов-контрактников. Это возможность получить квартир не при увольнении из Вооруженных сил, а уже через три года после заключения контракта и вступления в накопительно-ипотечную систему. Данный метод обеспечения военных жильем работает с 2005 года, но лишь относительно недавно появилась возможность задействовать материнский капитал на военную ипотеку, т.е. на погашение кредита.

Взаимосвязь военной ипотеки и семейного капитала

С 2012 года женщина, получившая сертификат на денежную сумму после рождения второго ребенка вправе использовать его для погашения ипотечного кредита, в том числе взятого и по военной ипотеке

То есть семья военнослужащего получает возможность досрочно рассчитаться со своими долгами, что особенно важно, если офицер уходит со службы раньше, чем сможет расплатиться с банком

Погашение ипотечного кредита материнским капиталом выгодно еще и потому, что взносы на лицевом счете военнослужащего все равно будут скапливаться, и есть возможность повторно взять ипотечный кредит.

Спорным остается вопрос о том, могут ли быть объединены ипотека и материнский капитал для первоначального взноса. Такой вопрос вызывает интерес, поскольку досрочное погашение военной ипотеки снимает обременения с жилплощади. Что, в свою очередь, открывает возможность для продажи недвижимости и дальнейшего использования военной ипотеки второй раз.

Закон не запрещает такое использование средств, но на практике банки обычно не соглашаются на такую операцию, так как выплата материнского капитала занимает много времени, и проще пустить его на погашение долга.

Что дает женщине вложение в военипотеку

Очень важный момент: через военную ипотеку офицер приобретает жилье в свою полную собственность, то есть купленная квартира оформляется на него одного. Если же его супруга вкладывает в покупку средства материнского капитала, то жилье обязательно оформляется в долевую собственность, причем равные доли распределяются и супругам, и их несовершеннолетним детям.

Так закон защищает женщин от не целевого расходования ее собственных средств.

Чтобы военная ипотека и материнский капитал были совмещены в единой сделке, придется подготовить дополнительный пакет документов:

- сертификат на маткапитал;

- документы, удостоверяющие личность заявителей и свидетельства о рождении каждого малыша;

- документы, подтверждающие гражданство — заявителя, и того новорожденного, на которого были выданы материнское состояние;

- обязательство оформления жилья в долевую собственность с соблюдением прав каждого члена семьи;

- предварительный договор с банком, если удалось достигнуть соглашения об использовании маткапитала в качестве первоначального взноса;

При этом брак между супругами обязательно должен быть зарегистрирован, а жилье можно приобрести исключительно на российской территории.

Как рассчитать военную ипотеку с материнским капиталом

Поскольку увеличение суммы первого взноса на практике наблюдается редко, семейные деньги после рождения ребенка становятся средством погашения части жилищного займа, когда существенная его часть выплачивается за 1 раз.

В этом случае выгоднее использовать маткапитал при окончательном расчете с банком, когда весь оставшийся долг погашается единовременно. Самое трудное в этой сделке — собрать все необходимые документы вовремя, чтобы правильно рассчитать военную ипотеку до полного погашения.

Взносы накопительно-ипотечной системы и деньги после рождения второго малыша — выдаются разными правительственными ведомствами, которые должны договориться между собой.

Чтобы максимально ускорить процесс, лучше последовательно выполнить следующие операции:

- В военном ведомстве офицер, имеющий право на получение льготного ипотечного кредита, пишет рапорт и получает на руки свидетельство участника накопительно-ипотечной системы.

- Затем он выбирает нужное жилье, будь то квартира или частный дом с участком, и подает заявление в банк.

- Супруга военнослужащего, имеющая право на маткапитал обращается в Пенсионный фонд России с заявлением о том, что она собирается использовать его на погашение ипотечного кредита семьи военнослужащего.

- ПФ проверит предоставленные сведения и подлинность договора с банком и перечислит средства на его счет. Денежную сумму после новорожденного члена семьи можно использовать только один раз.

Поскольку редко удается собрать все документы в один момент, бывает и так, что сертификат на средства после рождения ребенка используется не в год получения ипотечного займа, а намного позже.

Когда одновременное использование выгодно?

Не всегда выгодно использовать материнский капитал вместе с военной ипотекой. Например, если квартира стоит недорого, нет смысла использовать деньги из справки — всю сумму покроет сберегательный счет.

Размер сбережений в системе ипотечных сбережений зависит от количества лет военной службы. Например, если человек стал участником в 2005 году, к концу 2021 года на его счету накопится 3330321 рубль. Эти деньги можно использовать для выплаты ипотеки. Те, кто присоединился к программе позже, могут получить меньше. На счету накапливаются деньги, кроме того, человек получает доход от вложения средств.

Использование справки о рождении ребенка при наличии военной ипотеки имеет смысл, если:

- Срочно нужно убрать с квартиры обременения (например, семья решила купить большую недвижимость для проживания);

- Приобретаемая недвижимость имеет высокую стоимость (от 3 млн злотых и выше — окончательная сумма определяется в случаях, рассматриваемых отдельно);

- Предоставленная банком сумма недостаточна и авансовый платеж должен быть увеличен;

- Военный планирует в ближайшее время закончить работу и не хочет расплачиваться за остаток долга за счет собственных средств.

Если нет острой необходимости в срочном платеже по ипотеке, деньги из маткапитала лучше направить на другие цели (например, на обучение детей). Ведь выплаты по жилищному кредиту производятся со сберегательного счета. Никакой финансовой нагрузки на самого заемщика не возникнет, если он продолжит службу в рядах Российской армии.

Общие моменты

Так в России существует программа на государственном уровне, которая позволяет военным обзавестись жильем.

Зачастую семьи используют данный сертификат семейного капитала, когда суммы равны, что по остатку кредита, что за сертификатом.

Что это такое

| Материнский капитал | Это программа, которая финансово помогает семьям после рождение второго и более ребенка. Целью данного капитала есть – улучшение условий жилья |

| Ипотека | Это залог, который выдается банком для приобретения жилья |

| Военная ипотека | Это кредитный договор, государственной программы, которая предусматривает покупку жилья в собственность на льготных условиях для военнослужащих |

Это специальный ипотечный кредит, который берется под залог жилья. Большинство военных имеют семьи, а значит, имеют детей, и имеют право получить помощь от государства на рождение двух и более детей.

Это называется материальный капитал. Поэтому многие задают себя вопросом «а возможно ли погасить задолженность, используя мат. капитал», так как, пока полностью не погашен кредит, он находится в обременении в пользу банковского учреждения до полной оплаты

Для согласования этого нужно обратиться с просьбой к Пенсионному Фонду России и к банку, выдавшего данный кредит.

После полного закрытия задолженности, владелец, в течение полугодия, должен подать в Пенсионный фонд заверенное нотариусом соглашение, в котором он обязан будет, переписать жилище в общую собственность семьи, на каждого члена отдельно.

Чтобы более точно распределить время сбора всех документов, можно начать собирать их в таком порядке:

- Получить военным сертификат участника в накопительно-ипотечной системе.

- Выбрать жилье.

- Обращение военным в банк с целью получения военной ипотеки.

- Подача женой военного заявление в ПФ о том, что собираются использовать капитал с целью погашения кредита.

- Пенсионный фонд проверяет наличие всех нужных справок.

- Перечисление материнских средств на счет кредита, с целью его закрытия.

Материнский капитал сможет перекрыть только небольшую долю кредита, полученного по военной ипотеке, и все же это поможет в общем быстрее закрыть долг.

После закрытия договора, на счет военного будут поступать средства, которые можно будет использовать. Можно будет оформить вторую военную ипотеку.

Если такого в планах нет, то за 20 лет выслуги можно забрать крупную сумму. Военная ипотека удобна тем, кто планирует уйти из военной сферы и вовсе поменять деятельность.

Требуемые документы

Для того чтобы получить данную программу, для семьи потребуется собрать ряд документов:

| Сертификат на применение материнского капитала | — |

| Копию самого договора по кредиту | Уже действующего, и информацию об задолженности, при том раскладе, если средства будут направлены в счет погашения задолженности |

| Если капитал должен пойти на первый взнос | То заявитель должен предоставить предварительный договор кредитования |

| Заверенное нотариусом обязательство | В котором указано, что жилье переходит в общую собственность всех членов семьи |

| Документы, указывающие на личность заявителей | — |

| Копии свидетельства о рождении всех детей | В том числе и того, с правом на которого будет выдана мат. капитал |

| Свидетельство о регистрации брака | — |

Правовая база

Регулируется данная программа двумя основными законами РФ:

| В федеральном законе №117 «О накопительно — ипотечной системе жилищного обеспечения военнослужащих» | Указано, что участвовать в данной программе могут, только военные, проходящие военную службу по контракту. Указано, в ст.11, что купленное жилье оформляется во владение участника данной программы. В ст. 10, часть 4 говориться о том, что жилье, приобретенное с помощью мат. капитала, переходит в собственные доли каждого члена семьи |

| В ФЗ №256 «О дополнительных мерах государственной поддержки семей, имеющих детей» | Сказано, что данное право распространяется для матерей, которые родили второго или более ребенка, или на отца, взявшего под опеку второго и более ребенка |

Что еще надо знать?

Примерно с июля 2009 по сентябрь 2013 года материнский капитал получили 4,6 млн семей по всей стране. Все используют его в качестве погашения ипотеки или кредита. На покупку было потрачено около 94%, это о многом говорит.

То есть его можно получить один раз, нелегальные сертификаты отслеживаются и выявляются, что приводит к плачевным последствиям. Использовать материнский капитал разрешено единожды.

Если по каким-то причинам документ был утерян, то можно получить его копию. Официально программа действительна до 31.12.2018 года.

Материнский капитал и военная ипотека, помимо отличий, имеют и некую взаимосвязь.

С 2012 года и по сей день сертификатом возможно погасить ипотеку, сюда относится и военная. Выгода заключается в том, что взносы на лицевой счет в любом случае будут накапливаться, то есть существует возможность еще раз обратиться в банк за получением ипотечного кредита, и человеку не откажут.

Военная ипотека плюс материнский капитал, и долгосрочное погашение кредита становится возможным. При таком раскладе вещей не нужно дожидаться трехлетнего возраста ребенка, можно сразу же погасить или оплатить займ. Нужно быть внимательным при выборе банка, не каждый из них работает с данными госсредствами.

Использовать материнский капитал в военной ипотеке можно, это подтверждается законодательством, но некоторые банки не идут на подобное, так как это долгий процесс. Еще для этого необходимо собрать новый пакет документов.

В список бумаг входят:

- Сертификат.

- Паспорт и свидетельства о рождении каждого из детей.

- Документы, которые подтверждают гражданство.

- Обязательство на оформление жилья.

- Договор с банком.

Брак между мужчиной и женщиной должен быть официально зарегистрирован, и жилье можно купить только на территории Российской Федерации.

Многих людей очень сильно волнует, можно ли использовать материнский капитал, военная ипотека при этом может ли им погашаться. Ответ – да, это разрешено законом.

Можно ли погасить военную ипотеку материнским капиталом.

Соответствующий нормативно-правовой акт вступил в силу со 2.01.2021. Закон № 451-ФЗ от 22.12.2020 допускает направление средств на следующие цели:

- первоначальный взнос;

- полное или частичное погашение основного долга;

- выплаты по процентам банку.

До принятия закона погасить задолженность по покупке недвижимости можно было только в кредитных организациях, аккредитованных Центральным банком РФ.

Полный перечень учреждений можно найти на сайте ЦБ РФ. В список не была включена «Росвоенипотека», созданная Минобороной и занимающаяся выдачей кредитов для покупки недвижимости военными.

Именно в это время вступил в силу Закон «О дополнительных мерах господдержки семей, имеющих детей».

Варианты использования

Если человек оформил военную ипотеку, то имеющийся у его семьи маткапитал можно использовать в следующих форматах:

- как первоначальный взнос;

- для погашения текущей задолженности по ипотеке.

В обоих случаях дожидаться достижения ребенком 3-х лет не нужно. За счет привлечения заемных средств это ограничение снимается. Перед обращением в банк военнослужащий должен получить статус участника НИС. Подать соответствующий рапорт можно не раньше, чем через 3 года после заступления на службу.

Очень важно подобрать банк с максимально выгодными и удобными условиями. Кроме того, полномочия по оформлению такой ипотеки есть не у каждого финансового учреждения

При выборе подходящей программы важно учитывать:

- процентные ставки;

- сроки погашения;

- минимальную и максимальную сумму;

- допустимые варианты использования маткапитала;

- сроки оформления.

Плюсом оформления военной ипотеки является минимальный пакет документов. Большинство банков не требует никаких справок о доходах. Уровень материального положения на ответ по заявке не влияет. За счет государственного субсидирования процент отказов по этой программе очень мал.

В качестве первоначального взноса

Немногие банки идут на использование маткапитала в виде первого взноса по военной ипотеке из-за долгого ожидания денег. Если же финансовое учреждение на такой шаг согласилось, то порядок оформления следующий:

- подача заявки;

- ожидание ответа;

- при положительном решении – заключение договора ипотеки;

- подача документов в ПФР;

- получение ответа от Пенсионного фонда;

- ожидание перечисления средств в счет первого взноса с личного счета;

- погашение взноса.

После остается только следить за своевременным перечислением средств с индивидуального накопительного счета.

Для погашения текущей ипотеки

Если же военная ипотека уже оформлена, а семья решила использовать маткапитал для ее досрочного погашения, то действовать нужно будет несколько иначе. Так как ипотека уже оформлена, остается только получить одобрение у ПФР. Для этого надо:

- обратиться в банк за справкой об остатке задолженности;

- написать заявление на расходование средств маткапитала, приложив справку;

- дождаться ответа и перечисления средств.

Примечательно, что деньги будут списаны в полном объеме или частично – все зависит от желания заявителя и остатка долга. Если сумма к погашению окажется ниже, чем размер сертификата, то ПФР переведет только требуемые деньги. Оставшиеся средства можно будет потратить на другие нужды.

Особенности применения

Семье офицера, принявшей решение об объединении данных госпрограмм, нужно учесть следующее:

- При покупке жилища посредством военной ипотеки, владельцем приобретенной недвижимости становится исключительно военнослужащий. В случае расторжения брака, второй супруг не может получить часть в жилье. Если же в погашении участвует маткапитал, жилище должно стать собственностью супруги офицера и его детей. В течение полугода после снятия с квартиры или дома обременения, военнослужащий обязуется оформить на недвижимость долевую собственность. Об этом он заранее дает обязательство в ПФР.

- В случае с военным жилищным кредитованием, приобретенная жилплощадь становится залогом сразу у двух организаций – банка и Росвоенипотеки.

- Обе госпрограммы рассчитаны на целевое использование субсидированных средств. Для получения денег, каждая из них выдвигает ряд существенных условий, которые следует учесть еще во время подбора жилья.

Различается и порядок внесения платежей. Если средства маткапитала перечисляются один раз в нужной сумме, то деньги со счета НИС могут поступать каждый месяц в нужном размере.

По каким причинам Пенсионный фонд может отказать

В 70% случаев Пенсионный ФР одобряет выдачу свидетельства о материнском капитале.

Однако существует ряд причин, которые являются веским основанием для отрицательного ответа о предоставлении капитала:

- подача искаженных данных;

- недавнее лишение прав на гос. поддержку;

- вся семья является подданными другого государства или не имеет гражданства;

- мать лишена прав на ребенка;

- ранее помощь уже была использована.

Также, материнская поддержка может изначально полагаться отцу, но родитель будет лишен капитала если:

- лишен родительских прав;

- добровольно отказался от ребенка;

- его смерть или официальное признание умершим;

- совершил предумышленное правонарушение.

Однако отдельным перечнем необходимо выделить возможный отрицательный ответ в распоряжении материальным капиталом:

- неверная последовательность предоставления бумаг;

- отказ в возможности распоряжаться капиталом;

- лишение родителей прав на ребенка, в связи с рождением которого запрашивается право на пользование капиталом;

- запрашиваемые деньги не соответствуют остатку на счете заявителя, это возможно, если капитал уже был использован полностью или частично;

- выбрана недопустимая по законодательству цель расходования средств.

ПОЛЕЗНАЯ ИНФОРМАЦИЯ: Распоряжение средствами материнского семейного капитала: законное и незаконное

С момента подачи прошения на расходование капитала у Фонда есть ровно 30 календарных дней на рассмотрение. Ответ как положительный, так отрицательный придет в письменном виде, так как устная формулировка не имеет должной юридической силы.

Если спустя отведенный период ответ не был получен, заявитель в праве пожаловаться в высшие инстанции на бездействие государственных служб.

Для обжалования отрицательного решения ПФР необходимо сначала оценить обстановку и непременно узнать причину.

Если причиной явились не совсем корректные данные (опечатки в справках, истек срок действия некоторых документов и другие) рекомендуется просто исправить данные недочеты и подать заявку повторно.

Однако, если причиной послужило что-то более серьезное, а заявитель с этим не согласен, необходимо оспаривать законность вынесения решения.

Так, самостоятельное заявление в высшие инстанции должно включать следующие данные:

- ФИО заявителя;

- полное название службы, на которую пишется жалоба;

- ФИО и должность представителя органа, за чьей подписью значится отказ;

- обоснование неудовлетворительного ответа;

- основания заявителя для оспаривания отказа.

В случае отклонения заявки высшими органами для обжалования их решения придется прибегнуть к помощи квалифицированного специалиста. Совместно будет подготовлен бланк ходатайства, с приложенным решение ПФР, для подачи документов в судебные инстанции.

Если суд вынесет приговор в пользу Пенсионного Фонда, обжаловать его будет уже невозможно, и действия ПФ будут признаны законными. Однако, если приговор вынесен в пользу истца ПФР обязуется в указанном порядке одобрить заявку на выдачу сертификата или на целевое расходование капитала.

Обязательным условием выдачи мат. капитала для уменьшения квартирного займа служит дальнейшее равномерное распределение частей между всеми членами семьи. Однако родители зачастую отказываются от своей части в пользу ребенка. Или оформить владельцем кого-то одного. Для этого потребуется отказ от доли всех участников договора.

Если один или несколько несовершеннолетних детей отказываются в пользу кого-либо необходимо присутствие органов опеки и попечительства во время подписания документов. Они выступают гарантом правовой защищенности ребенка.