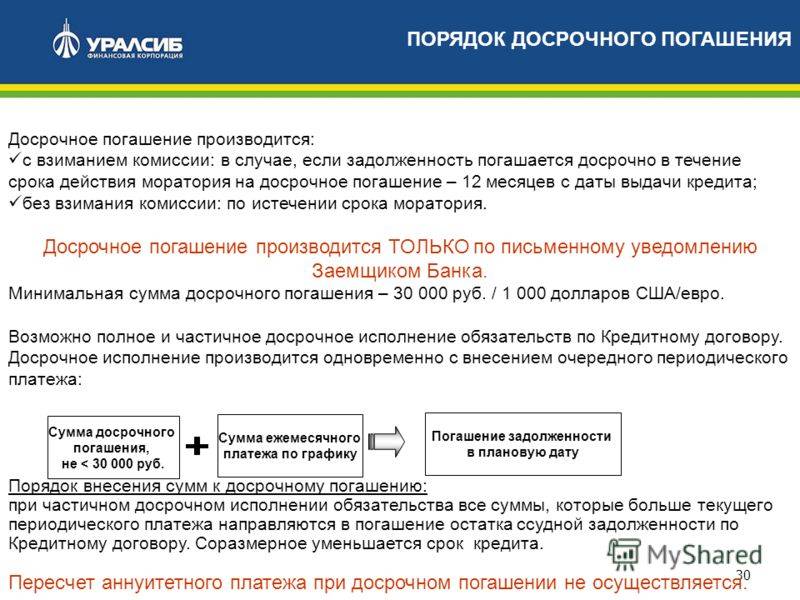

Досрочное частичное и полное погашение кредита

Получив у банка займ, клиент получает возможность решить свои финансовые проблемы, но вместе с тем получает определенные кредитные обязательства перед банком. В счет платы за кредит, вместе с суммой, полученной от банка, заемщику нужно будет выплатить еще и комиссионные в виде процентов. Желая уменьшить общую переплату, многие заемщики стараются найти способы для максимально быстрого погашения своих кредитных обязанностей.

Конечно, для должника — это реальный способ не переплачивать банку лишние деньги. А если учесть, что средняя процентная ставка составляет около 17-19%, то это довольно неплохая экономия для семейного бюджета.

Еще буквально несколько лет назад, право досрочного погашения было доступно только в некоторых банках. Ведь для финансового учреждения это серьезная потеря ожидаемой прибыли. И подобные попытки уменьшить срок выплаты или вовсе прекратить действие кредитного договора наказывались серьезными штрафами. Сегодня же возможность не переплачивать предоставляют многие банки, не взимая никаких штрафов и пеней.

На усмотрение клиента банки предусматривают два вида досрочного погашения кредита:

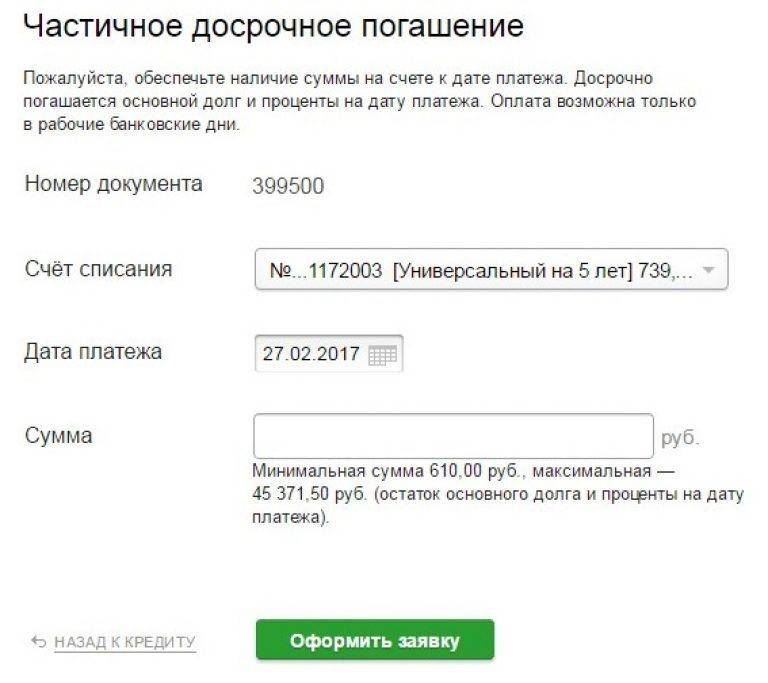

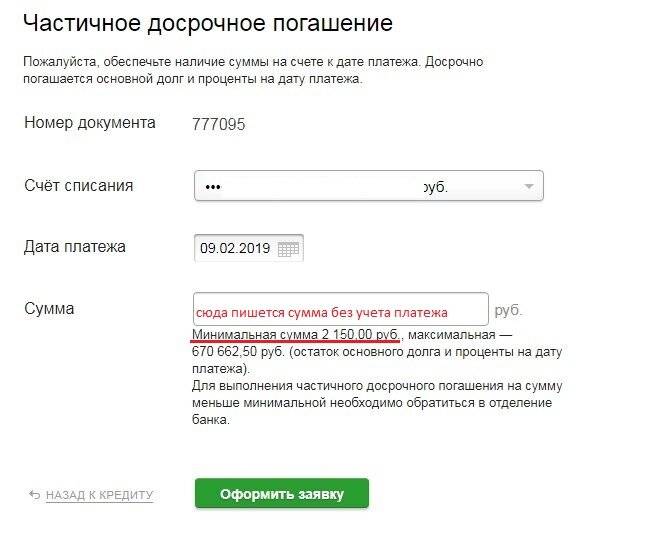

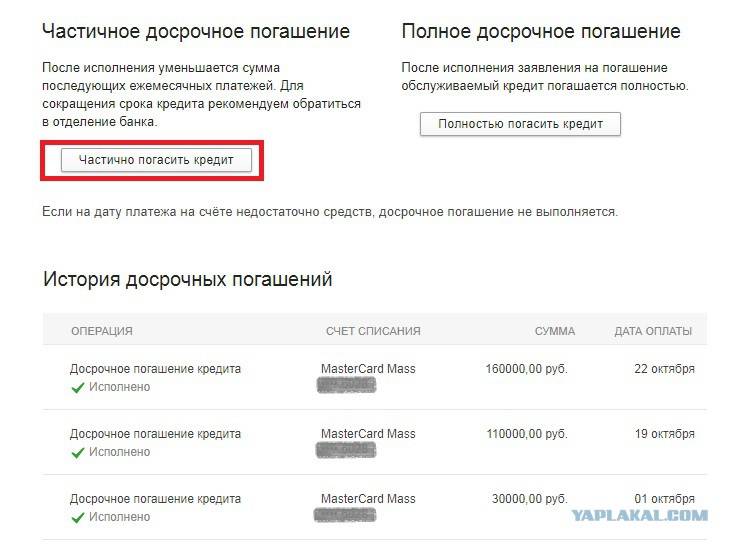

- Частичное — клиент один раз или при каждом следующем платеже вносит сумму больше, чем это предусмотрено договором кредитования. После осуществления очередного платежа, в день списания средств, ему нужно будет написать заявление в банк, в котором будет указана сумма зачисления. После того как платеж будет принят, консультант подготовит новый график платежей с учетом внесенной суммы. В зависимости от способа погашения долга, уменьшится либо срок кредитования, либо ежемесячный платеж.

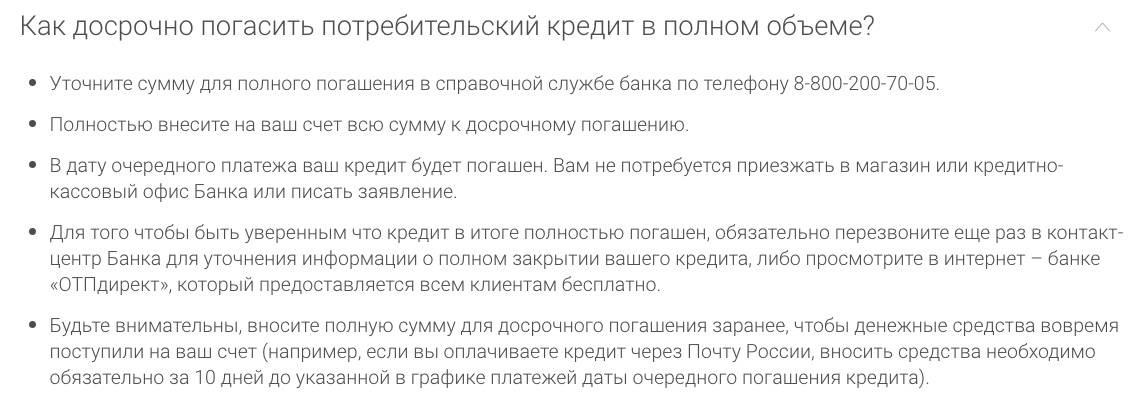

- Полное — клиент вносит сумму, соответствующую остатку по кредиту и сумму процентов, предусмотренную на дату погашения очередного ежемесячного платежа. Для расчета необходимой суммы к оплате можно воспользоваться кредитным калькулятором досрочного погашения кредита на сайте банка или непосредственно обратиться в банк, тем самым избежать неточностей в подсчетах.

Обратите внимание! Если по каким-то причинам на счет Сбербанка попадет сумма меньше чем это предусмотрено расчетами кредитных специалистов, то на оставшуюся сумму долга будут начисляться проценты и штрафы. В обязательном порядке, после полного погашения кредитной задолженности следует взять у менеджера банка распечатку по кредитному счету

Вам должны выдать квитанцию с нулевым балансом к уплате. Так вы сможете удостовериться что кредит погашен в полном объеме

В обязательном порядке, после полного погашения кредитной задолженности следует взять у менеджера банка распечатку по кредитному счету. Вам должны выдать квитанцию с нулевым балансом к уплате. Так вы сможете удостовериться что кредит погашен в полном объеме.

Варианты досрочного погашения кредита

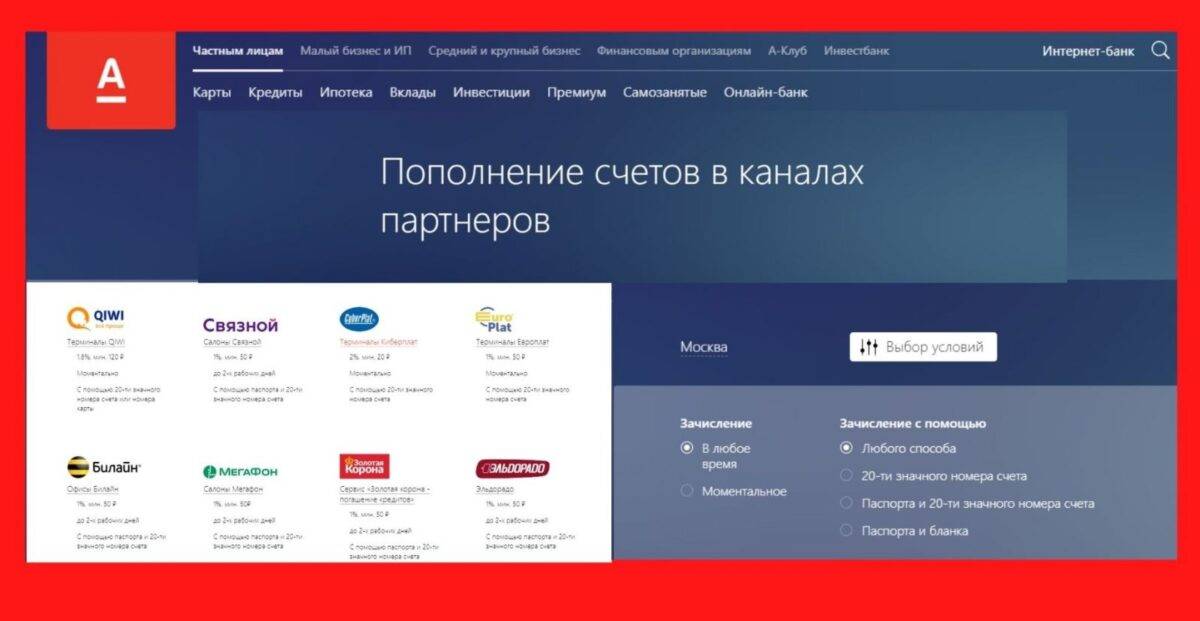

Если офис банка не доступен оплатить заем можно у партнеров банка, выбрав приемлемые условия.

Если офис банка не доступен оплатить заем можно у партнеров банка, выбрав приемлемые условия.

Альфа-Банк предусматривает несколько методик внесения средств в счет погашения долга:

- через терминалы или кассы финансово-кредитного учреждения;

- путем безналичного перевода между счетами, привязанными к пластиковым картам;

- переводом средств через финансовые учреждения, связанные партнерскими взаимоотношениями с Альфа-Банком;

- через приложение «Альфа-Мобайл», установленное на смартфоне;

- при помощи телефонной службы поддержки клиентов «Альфа-Консультант»;

- через систему «Альфа-Клик».

Через фирменные банкоматы

Для внесения средств наличными необходим терминал, поддерживающий функцию пополнения кредитного баланса. Клиенту следует установить карту в приемник, а затем выбрать режим перевода наличных на счет. Пользователю необходимо перечислить сумму, достаточную для погашения кредита. Ряд терминалов позволяет гасить задолженность без применения промежуточной пластиковой карты.

В офисе банка

Клиент может погасить задолженность через кассу, расположенную в операционном офисе финансового учреждения. Гражданину необходимо посетить банк не позднее, чем за 5 суток до даты очередного платежа. Сотрудник должен оформить платежное поручение, после внесения средств на баланс задолженность гасится. Пользователю необходимо повторно проверить наличие долга. Отмечены случаи, когда из-за некорректной работы программ клиенту требовалось доплатить до 100 руб.

Перевод между картами

Для осуществления транзакции необходимо войти в «Личный кабинет» и указать номер банковского продукта, с которого будет произведено списание средств. После начала операции на сотовый телефон придет уведомление с 4-значным цифровым кодом для подтверждения действия. Из-за возможных задержек при перечислении процедуру рекомендуется выполнять за 3-4 дня до даты очередного платежа.

Через партнерский банк

Для погашения задолженности по кредитным обязательствам в Альфабанке можно воспользоваться услугами партнерских финансовых учреждений (процедура схожа с методикой применения дебетовой карты). Клиенту необходимо посетить офис банка, заполнить платежное поручение с указанием номера кредитного баланса и оплатить счет через кассу. Процедура перечисления средств занимает от 1 до 3 рабочих дней. Партнерами являются компании Qiwi, CyberPlat, EuroPlat. За перевод денег через терминалы взимается сбор до 2%.

«Альфа-Мобайл»

Для гашения ипотечного либо потребительского кредита следует пополнить дебетовый счет и написать заявление в банк, указав необходимость списания полной суммы долга (иначе будет засчитан стандартный ежемесячный платеж). Дальнейшие действия не требуют вмешательства клиента, система автоматически переведет деньги. Рекомендуется проверить состояние кредитного счета, поскольку может оставаться небольшая задолженность по процентам. Дистрибутив бесплатного приложения для смартфонов на базе iOS или Android доступен на сайте банка.

«Альфа-Консультант»

В консультанте следуя указаниям можно решить все возникшие вопросы.

В консультанте следуя указаниям можно решить все возникшие вопросы.

Система «Консультант» предназначена для оказания помощи гражданам, не пользующимся интернетом или мобильной связью. Горячая линия работает круглосуточно, операторы сообщают клиентам информацию по сумме долга и разъясняют особенности работы банковских продуктов. Для оплаты необходимо набрать номер 8-800-200 00 00 (звонок бесплатный для всей территории РФ), а затем зачитать оператору логин и пароль из кредитного договора. Затем следует сообщить о желании полностью погасить задолженность и следовать указаниям специалиста.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

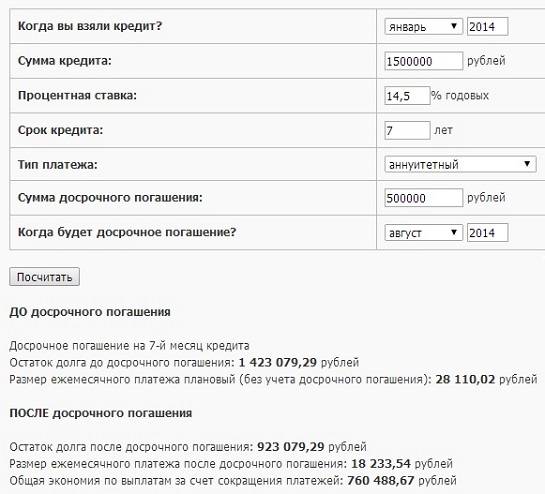

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

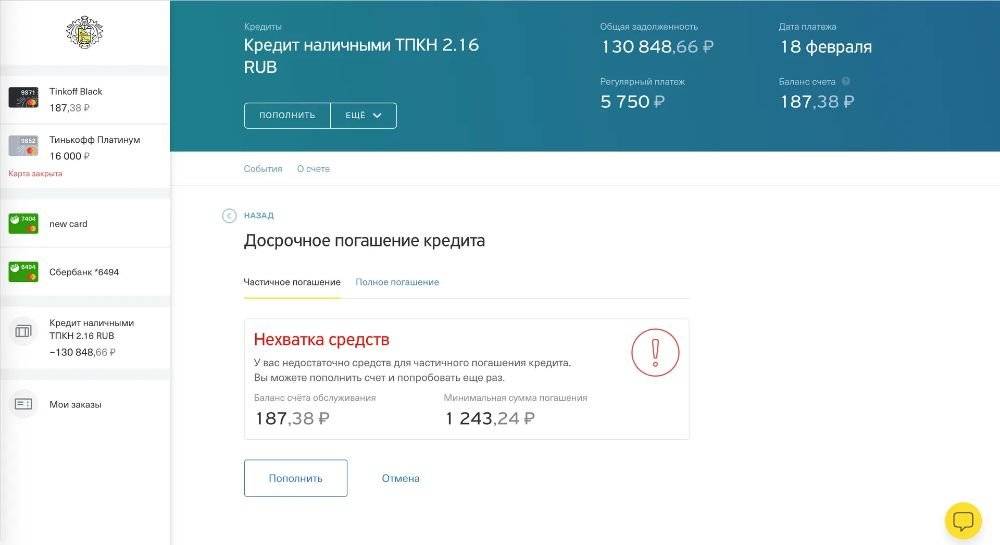

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Особенности для разных видов кредита

Банковское учреждение Альфа предлагает клиентам несколько разновидностей кредитов:

- целевой, предназначенный для покупки описанного договором товара (например, автомобиля);

- рассрочку, позволяющую купить товар без переплат и вносить его стоимость равными долями на протяжении периода кредитования (от 3 до 24 месяцев);

- ипотечный, предназначенный для покупки жилья и отличающийся увеличенным временным интервалом (от 10 лет и выше).

Целевой кредит

Перед гашением целевого займа необходимо заполнить заявление и внести деньги на счет наличным либо безналичным способами. Финансовое учреждение производит подсчет процентов, подлежащих возврату. Но начисление суммы на баланс (например, на расчетный счет, сопряженный с пластиковой картой) осуществляется через 30 суток или позднее.

Рассрочка

Если клиент брал кредит по схеме «экспресс» или воспользовался услугой POS от магазинов-партнеров банка (рассрочка платежей), то для закрытия долга достаточно внести необходимую сумму на баланс. Регистрация заявления или обращение в банк не требуются. Гашение производится в день перевода средств. Если клиент осуществил транзакцию в выходной или праздничный день, деньги зачислятся в ближайшие рабочие сутки.

Ипотека на недвижимость

Поскольку ипотека оформляется на 10-15 лет и больше, многие клиенты стремятся сократить срок, увеличивая ежемесячный платеж или собирая сумму для погашения единым взносом. Право на закрытие кредита ранее даты, указанной в договоре, закреплено в Федеральном законе РФ №284, предусматривающем предварительное информирование финансового учреждения о запланированном гашении займа. При аннуитетной системе начисления процентов дополнительные взносы идут в прибыль банку, при дифференцированном методе происходит гашение долга в счет будущих периодов.

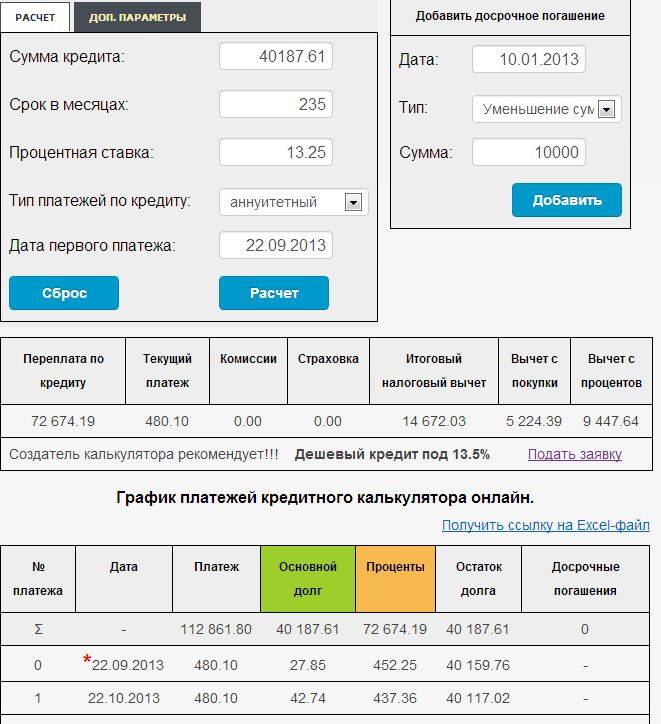

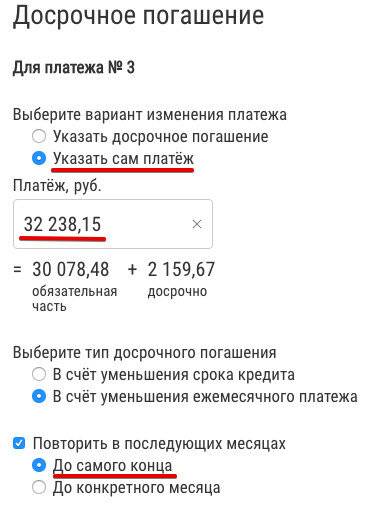

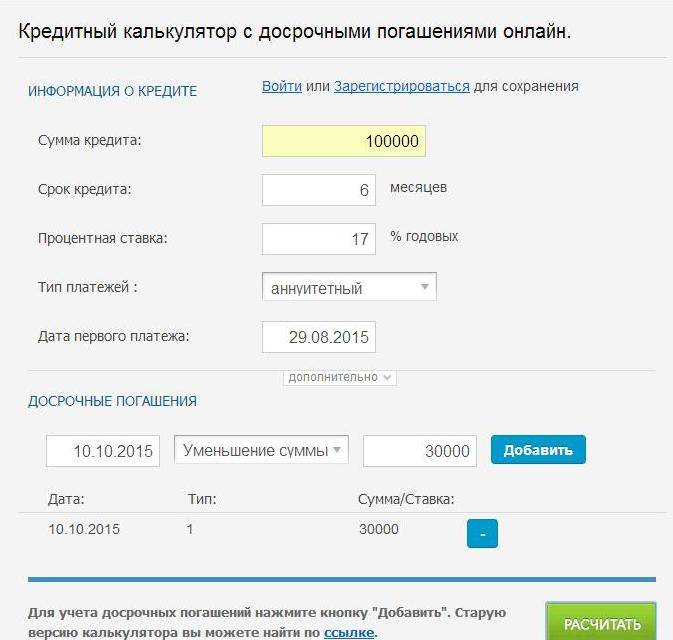

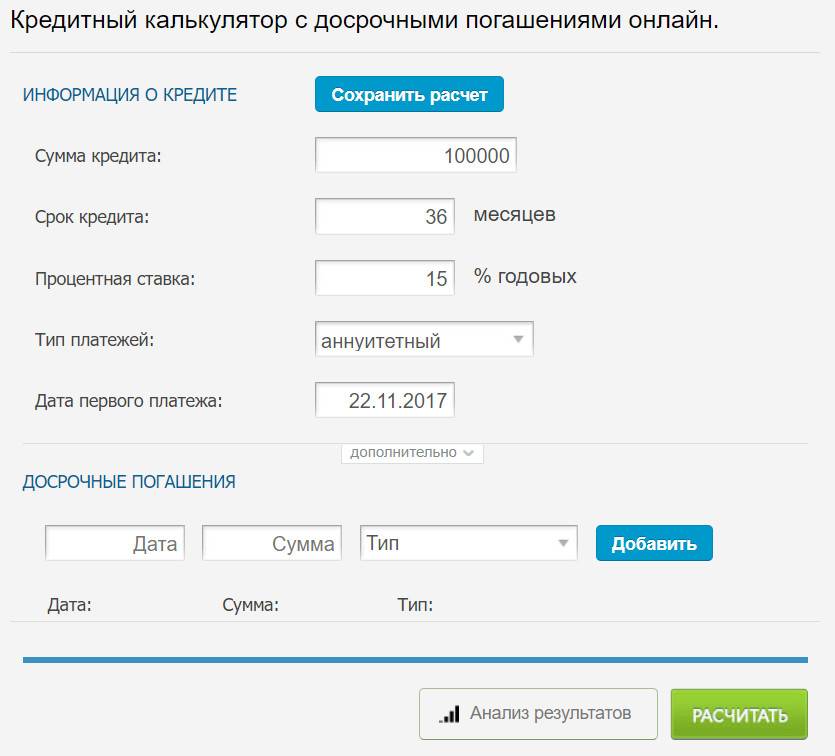

Популярные вопросы по калькулятору

Можно ли в калькуляторе менять ставку по кредиту?

Да, изменение ставки возможно. Для этого добавьте досрочное погашение с типом “Изменение ставки”. Новая ставка будет действовать обычно с ближайшей даты очередного платежа

Можно ли внести ежемесячные досрочные погашения?

Да, такое возможно. Нужно добавить досрочное погашение с типом “Ежемесячное уменьшение срока” или суммы. Каждый месяц в дату, указанную при добавлении гашения будет добавляться досрочка на заданную сумму.

Возможен ли расчет досрочки с материнским капиталом?

Досрочное погашение материнским капиталом ничем не отличается от обычного досрочного погашения. Нужно указать дату внесения и сумму материнского капитала. В случае Сбербанка если капитал внесен не в дату очередного платежа, то часть капитала пойдет на погашение процентов.

Какой вариант более выгоден

Как уже упоминалось ранее, некоторые банки оставляют за собой привилегию определять условия досрочного погашения. Если ваш договор заключен именно так, порадуйтесь, ведь вам не придется ломать голову над тем, какой из способов наиболее привлекательный и подходящий.

Если же право принимать решения предоставляется вам, неизбежно возникнет желание больше сэкономить. И это вполне естественно и оправданно. Поэтому дальше подробно рассказываем, как сделать так, чтобы в конечном счете переплатить минимальный процент.

Важно не забывать, что размер переплаты определяется сроком действия договора. Чем дольше вы планируете отдавать заем, тем крупнее сумму в итоге потеряете

Отсюда вытекает первая рекомендация – уменьшайте длительность кредитного соглашения.

Что касается способа досрочного погашения, то его выбирают исходя из финансовой нагрузки. Если вы обременены множеством долговых обязательств, и суммарно ежемесячные платежи забирают больше половины заработной платы, логичнее всего пересчитать размер минимального взноса. Да, экономия в таком случае будет мизерной, однако вы моментально ощутите легкость – погашать кредит станет проще.

Если же назначенная сумма для вас комфортна и после ее внесения остаются свободные деньги, следует укорачивать срок. Это позволит выручить определенную прибыль с процентов.

Для удостоверения в выгоде подобного решения можете обратиться в банк с просьбой составить два варианта графика. Первый соответственно – со снижением ежемесячной ставки, второй – с уменьшением длительности.

Формулу, на основе которой производятся расчеты, разумеется, не рассекретят. Однако проанализировать, какой из вариантов для вас более перспективен, вы сможете. В случае оформления крупных займов, экономия порой доходит до 100-150 тысяч рублей.

Отношение банков к досрочному погашению задолженности

Каждый банк имеет свои требования, относительно оплаты задолженности по кредиту.

ВТБ 24

Порядок досрочного погашения в ВТБ следующий:

- уведомить банк о намерении досрочного погашения за 24 часа;

- оплату можно произвести в любой день, после дня принятия заявки;

- после погашения необходимо убедиться, что сумма была принята и поступила на счет;

- получить новый график оплаты кредита.

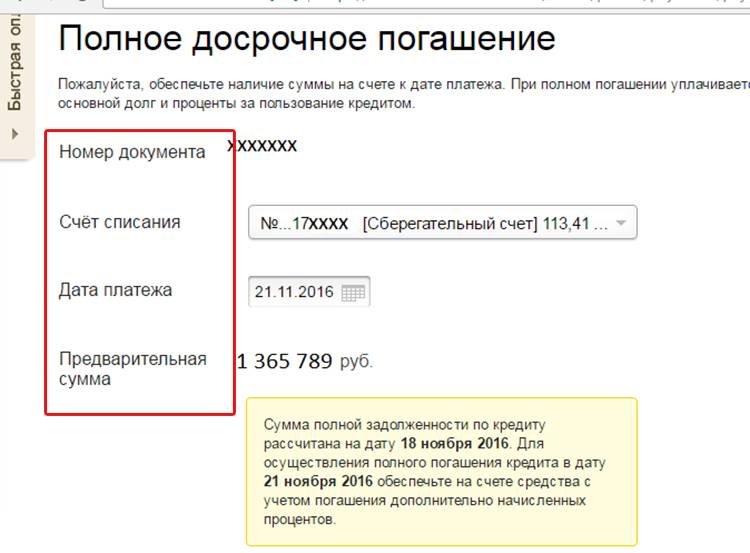

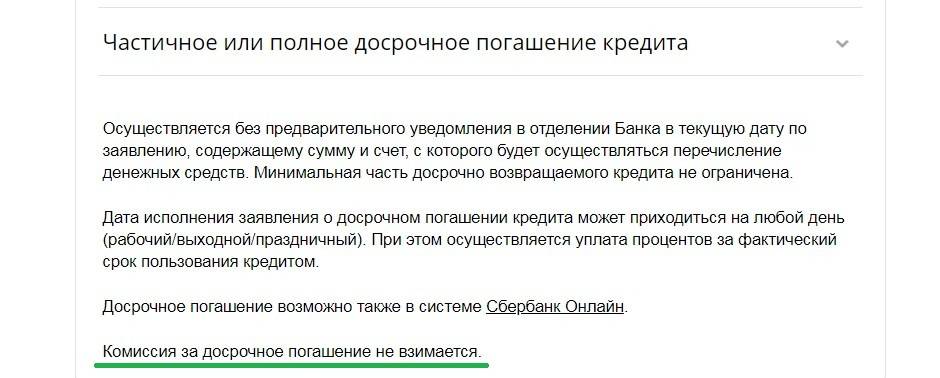

Сбербанк

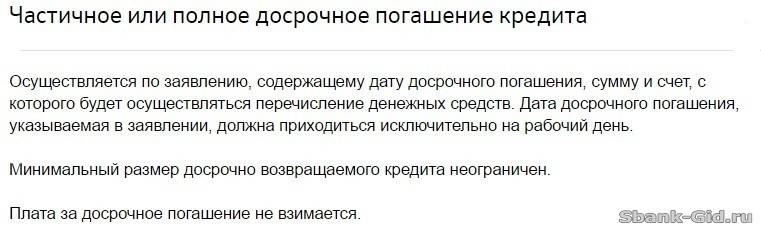

Любой заёмщик данного финансового учреждения вправе воспользоваться возможностью досрочного погашения займа. Для этого следует:

- Сообщить кредитору о намерении в форме заявления и в срок, предусмотренный кредитным договором.

- Оформленное заявление регистрируется в любом отделении банка. Его можно подать и в день внесения очередного платежа.

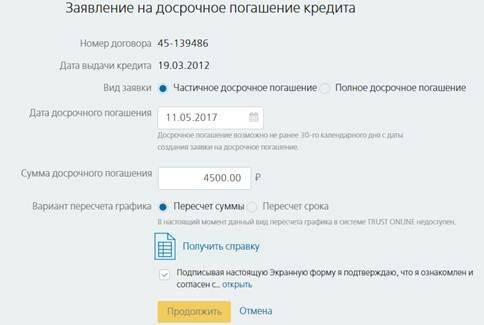

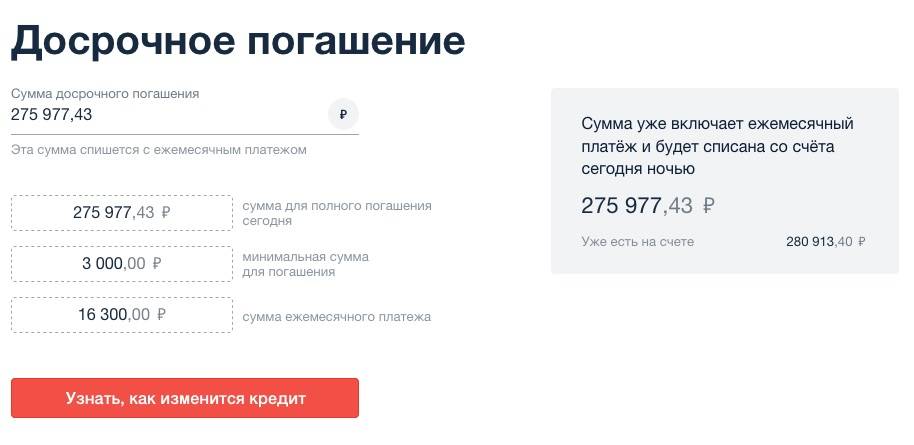

Существует возможность погашения через систему «Сбербанк Онлайн». Для этого в заявке необходимо указать:

- дату автоматического списания;

- номер счета, с которого будет произведено списание средств;

- сумму платежа.

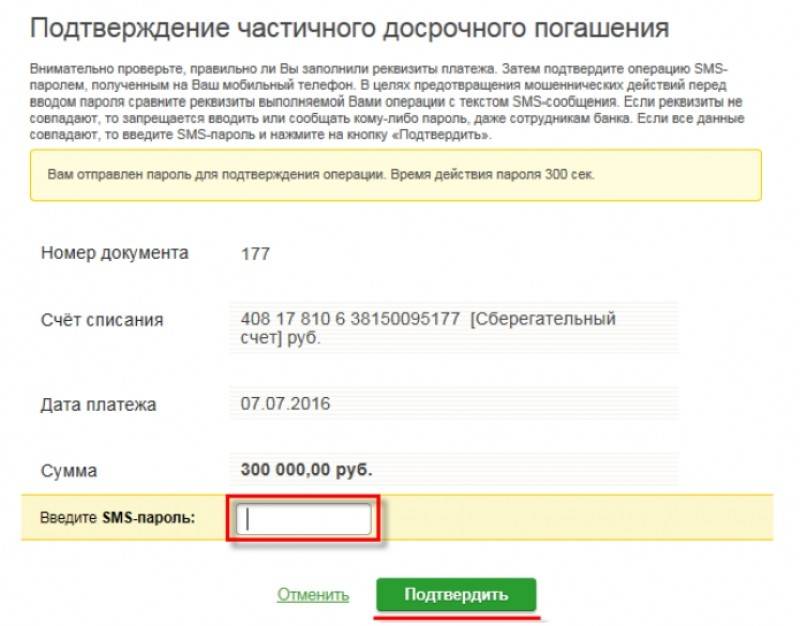

После частичного досрочного погашения кредита или автоматического списания средств согласно заявке, происходит пересчет графика погашения. Новый график клиент может получить в отделении банка или же ознакомиться с ним в системе «Сбербанк Онлайн».

Положительные стороны кредитования в Сбербанке при досрочном погашении:

- отсутствие установленной минимальной суммы;

- выбор изменения графика платежей.

Отрицательным моментом является необходимость оформления заявления каждый раз, когда была списана сумма досрочного погашения.

Сбербанк лояльно относится к досрочному погашению кредита

Сбербанк лояльно относится к досрочному погашению кредита

Ренессанс Кредит

Как и во многих других учреждениях, банк Ренессанс Кредит должен быть уведомлен о намерении клиента досрочно погасить долг за 1 месяц до внесения средств. Оплату можно произвести одним из следующих способов:

- терминал самообслуживания;

- кассу отделения банка;

- другие банки;

- онлайн-приложения.

Нужно знать, что при полном досрочном погашении через другие банки, средства могут поступить на кредитный счет и на следующий рабочий день. А за этот один день могут быть дополнительно начислены проценты по кредиту. Поэтому последний платёж при полном погашении задолженности лучше производить в банке, где был подписан кредитный договор.

Хоум Кредит

Процедура в данном банке стандартная. После оплаты платежа обязательно уточнить в отделении о поступлении средств. После чего следует запросить новый график платежей. Бывают случаи, что в новом графике нет никаких изменений. Причиной этого может быть, что при оплате через платёжные киоски Элекснет или Киви средства могут идти на счёт до 3-4 дней. Мало того может быть начислена пеня за просрочку платежа в несколько дней. И виноват в сложившейся ситуации будет клиент.

В случае вины банка, заёмщику необходимо будет отстаивать интересы в суде.

Русфинанс Банк

Как показывает практика, кредитные договора Русфинанс Банка отличаются расплывчатостью толкования. В случае недопонимания о чём идёт речь в каком-либо пункте договора, не нужно гадать, а следует все обговорить с менеджером.

Согласно договору банка, датой погашения задолженности по графику или же договорного списания средств будет дата заключения кредитного договора. Например, договор был заключён 17 января. Значит, ежемесячный платёж и списание средств должны производиться 17 числа ежемесячно. Поэтому клиент при частичном досрочном погашении до указанной даты должен указать, что средства направлены на оплату тела кредита. А платёж по графику будет совершён в указанную дату.

Подсчет остатка задолженности

При аннуитетном и дифференцированном способе погашения остаток задолженности будет рассчитываться по-разному. Самый простой способ подсчёта – найти в поисковой службе онлайн-калькулятор. Для этого нужно внести данные – срок кредитного договора, ежемесячный платёж, процентная ставка и автоматически появится результат.

Частичное досрочное погашение может быть двух видов:

- уменьшение тела кредита;

- уменьшение срока кредита.

Если заёмщик не силён в бухгалтерии – он может обратиться за услугами к соответствующему специалисту.

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

При определенных обстоятельствах банк может сам потребовать полное досрочное погашение кредита

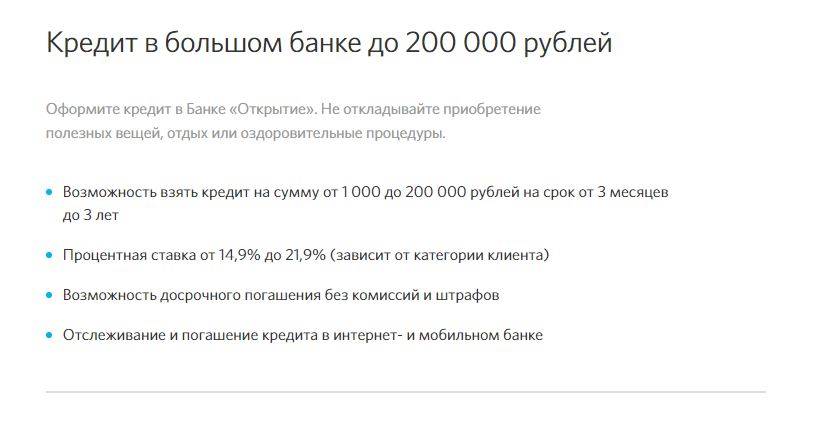

Банк Открытие досрочное погашение ипотеки.

Многие клиенты стремятся максимально быстро закрыть кредит, поэтому при появлении дополнительных поступлений используют возможность досрочного погашения. В банке Открытие не существует запретов на проведение подобных действий, а закрыть задолженность можно в полном или частичном объеме.

Процедура предполагает следующие особенности:

- необходимость предварительного уведомления банка о намерениях;

- соблюдение четко регламентированной процедуры погашения;

- отсутствие штрафов и пеней за досрочное закрытие кредита;

- возможность нескольких способов взаимодействия с организацией.

Преимуществом досрочного погашения ипотеки считается возможность снижения итоговой переплаты по кредиту, то есть приобретаемая на заемные средства недвижимость в итоге обойдется дешевле. Для многих должников наличие остатка по ипотеке и обременения выступает тяжелым грузом и вызывает сильный психологический дискомфорт, поэтому они стремятся максимально быстро закрыть задолженность.

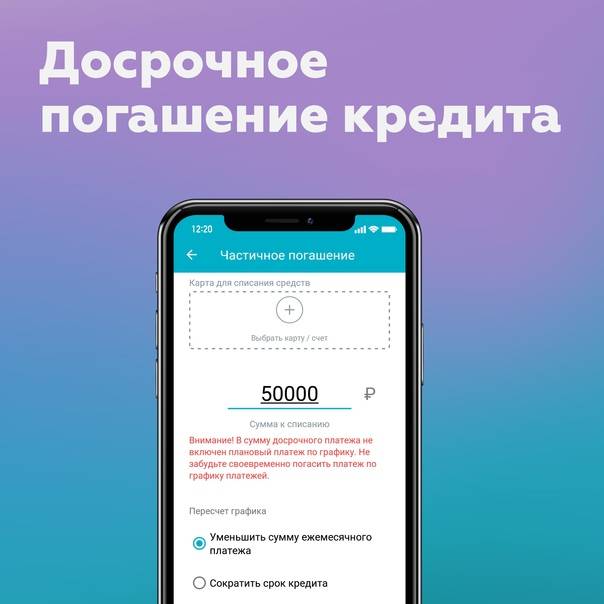

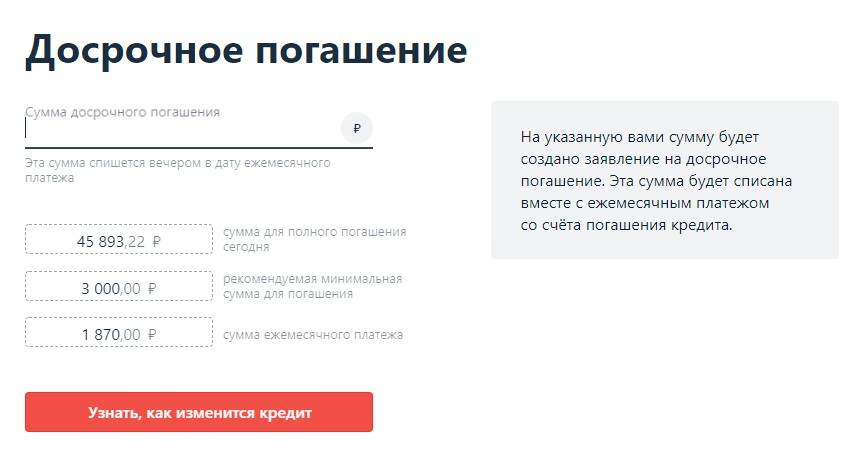

Для досрочного погашения ипотеки должник должен информировать банк о намерениях и обеспечить необходимую сумму на счете в день списания. Остаток по кредиту можно уточнить несколькими способами, в том числе через мобильное приложение, в личном кабинете или в отделении банка. После проведения финансовой транзакции рекомендуется выполнить контроль успешности перевода, а при полном погашении проверить отсутствие задолженности и получить официальную справку.

Как досрочно погасить кредит в банке Открытие

В банке существует два вида досрочного гашения кредита: полное и частичное. Для осуществления полной досрочной выплаты кредита клиенту следует обратиться в банк за 5 рабочих дней до желаемой даты закрытия кредита. При этом ежемесячный платеж в этот промежуток попадать не должен. Это означает, что если заемщик принял решение погасить кредит полностью 1-го числа, а 3-го у него по графику платеж, то он должен сначала совершить ежемесячную оплату, и лишь потом оформлять заявление. Или же написать заявление заранее, так чтобы 2-го числа кредит уже был закрыт. Дата погашения будет рассчитана как день обращения плюс пять рабочих дней.

Если клиент принимает решение полностью закрыть свой потребительский кредит в банке «Открытие», то одного написанного заявления не достаточно. После того, как денежная сумма спишется, необходимо будет написать заявление на закрытие кредитного счета и снять доступные денежные средства (если они остались).

Особенности досрочного частичного погашения

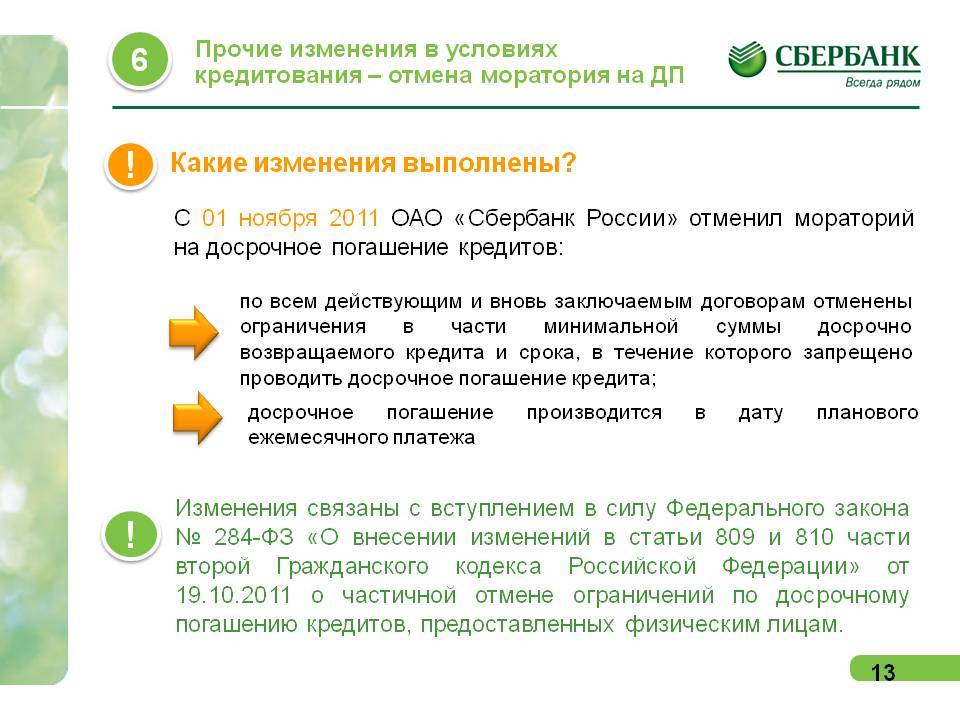

Кредитным организациям невыгоден возврат кредита плательщиком раньше срока, поэтому раньше они накладывали штрафные санкции на желающих рассчитаться с долгом досрочно. После того как были внесены поправки в законодательство, запрещающие банкам препятствовать клиентам в досрочном возврате займов, заёмщики могут не опасаться штрафных санкций со стороны кредиторов.

Заёмщикам необходимо помнить, что взимание банком штрафа за преждевременное погашение кредита является незаконным, и должно быть оспорено через суд согласно ст. 809, 810 ч. 2 ГК РФ.

Некоторые банки пошли другим путём: они вносят в текст договора запрет на внесение средств в счёт погашения кредита раньше положенного срока, например, в течение первых 6 месяцев. Помимо этого, банки подняли размер процентных выплат.

В кредитном договоре обязательно должна содержаться информация об условиях досрочного расчёта по займу, поэтому заёмщику необходимо ознакомиться с содержанием документа, так как решение о досрочном закрытии части кредита может прийти неожиданно, но условия банка не позволят сделать так, как этого хочет клиент.

Во избежание потери ожидаемой выгоды кредитные организации включают в договор условие об ограничении размера взноса на досрочное закрытие части займа, например, не более 20 тыс. рублей.

Клиенты банков имеют полное право воспользоваться возможностью закрыть займ раньше положенного срока, если появляется такая возможность, но специалисты не рекомендуют увлекаться досрочным погашением часто, так как банки берут на заметку клиентов, которые лишают их возможности получить запланированную выгоду. Без объяснения причин в будущем гражданам могут отказать в предоставлении займа.

Какие сроки досрочного погашения ипотеки

Проведя расчёт досрочного погашения ипотеки, можно подавать заявку.

Она оформляется в свободной форме, но должна чётко указывать:

- сумму доплаты, которую планируется внести;

- дату платежа.

При этом большинство организаций в 2019 году требует, чтобы заявление подавалось за 15 суток до даты платежа, но некоторые кредитные компании увеличивают данный срок до месяца или 45 суток.

Важно и то, что многие заведения принимают в качестве заявления обычный телефонный звонок в контактный центр, во время которого клиент заявляет о желании погасить часть задолженности. Но надёжнее личное посещение банка и подача письменной заявки, чтобы исключить неточности

Минимальный размер оплаты

Ограничений суммы обычно не предусмотрено, поэтому должники способны внести на кредитный счёт как небольшой взнос, так и солидный платёж. Главное, чтобы он был целесообразным. То есть, сложно представить, что есть смысл тратить время на написание заявления из-за нескольких рублей. Зато внесение дополнительной тысячи способно стать солидным подспорьем в деле погашения задолженности.

Некоторые люди округляют сумму платежа для собственного удобства. В подобном случае также требуется заявление. При этом сумма, на которую увеличивается ежемесячный взнос, способна быть любой.

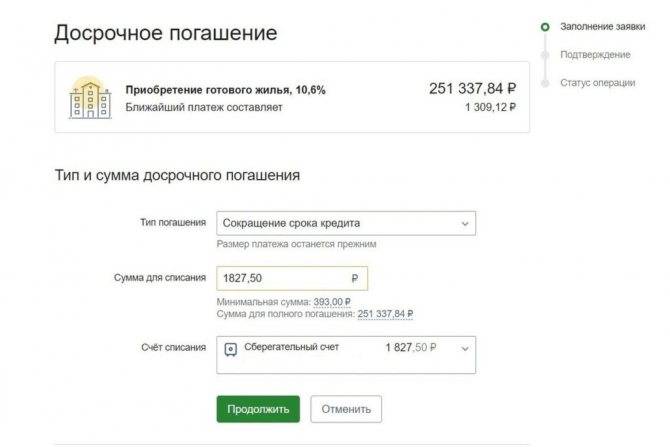

Перерасчёт процентов

Отдельного внимания заслуживает перерасчёт процентов. После внесения оплаты заёмщики способны потребовать уменьшения суммы ежемесячных взносов или срока выплаты долга. Во втором случае банку придётся дополнительно пересчитать объём переплаты. То есть, при аннуитетных платежах проценты начисляются сразу на весь срок кредитования. При снижении срока лишняя часть начисленных процентов пропадает. В результате задолженность снижается.

При дифференцированных платежах переплата уменьшается в любом случае, какой бы вариант перерасчёта ни выбрал клиент, поскольку в данном случае проценты зависят исключительно от остатка по кредиту.

Заключение

Итак, досрочное гашение может оформить любой из созаемщиков на любую сумму. Делать это можно сколь угодно часто, банки не вправе препятствовать проведению данной процедуры. Она играет на руку клиенту, поэтому при наличии возможности лучше погасить кредит досрочно.

Чтобы получить наибольшую выгоду, следует сокращать срок кредита, а не ежемесячный платеж. Что касается вопроса о том, когда можно досрочно гасить кредит в банке, то делать это целесообразно в первой половине срока действия договора: экономия на процентах при этом получается максимальная.