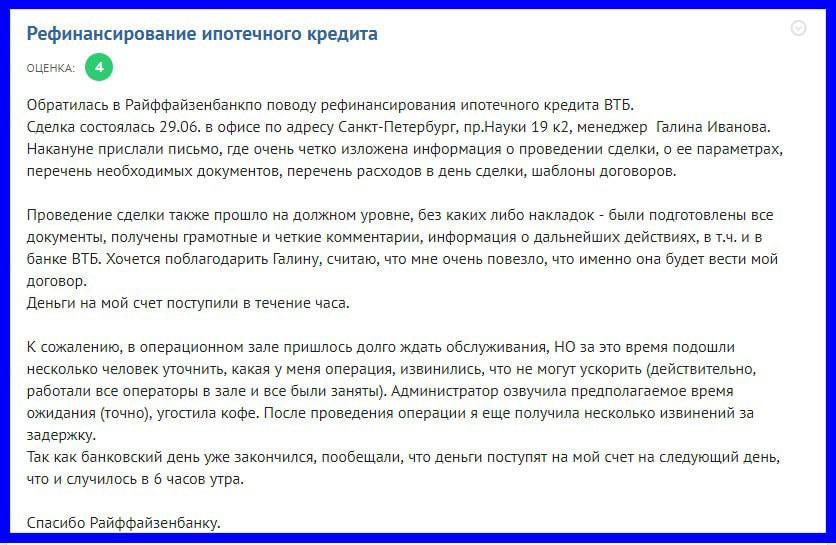

Что говорит закон о рефинансировании?

Деятельность кредитных организаций по выдаче или рефинансировании кредитов четко регламентирована федеральным законом «Об ипотеке (залоге недвижимости)» под номером 102. Согласно документу, повторное кредитование возможно, только если в предшествующем договоре предусмотрено такое право. В одной из статей установлена ответственность заемщика за ненадлежащее исполнение своих обязательств. Здесь также сказано о максимальном размере штрафов и пеней за неуплату ежемесячных платежей. В целом, к программе рефинансирования банки должны применять те же положения, что и при выдаче первичной ипотеки.

Преимущества и недостатки рефинансирования ипотеки в Сбербанке

Преимущества

Услуга пользуется популярностью благодаря следующим факторам:

- Возможность пользоваться специальным калькулятором, а калькулятор позволяет определить целесообразность рефинансирования.

- Уменьшается процентная ставка, что сокращает размер общей переплаты. Экономятся деньги для семьи, ремонта, покупок, отдыха и т.д.

- Возможность консолидировать все кредитные долги в руках одного кредитора, и погащать в режиме онлайн ипотеку, карты, потребительские кредиты других банков.

Список далеко не полный, и достоинств на самом деле масса.

Недостатки

Следует учитывать и негативные стороны рефинансирования, которые присущи не только Сбербанку. При обращении в любую банковскую структуру придется понести затраты на страховку, оплату работы оценочной комиссии. На сбор документов потребуется свободное время. Некоторые кредиторы не разрешают досрочно погашать долги, и придется решать эту проблему самому. Иногда за этим следует увеличение ставки (смотрите в договоре). Проведите юридический, финансовый анализ условий действующего договора кредитования.

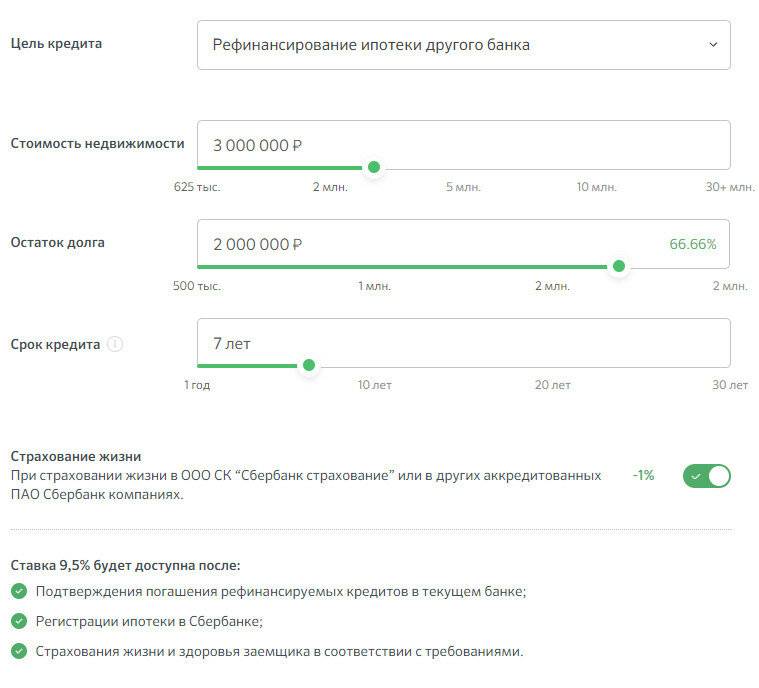

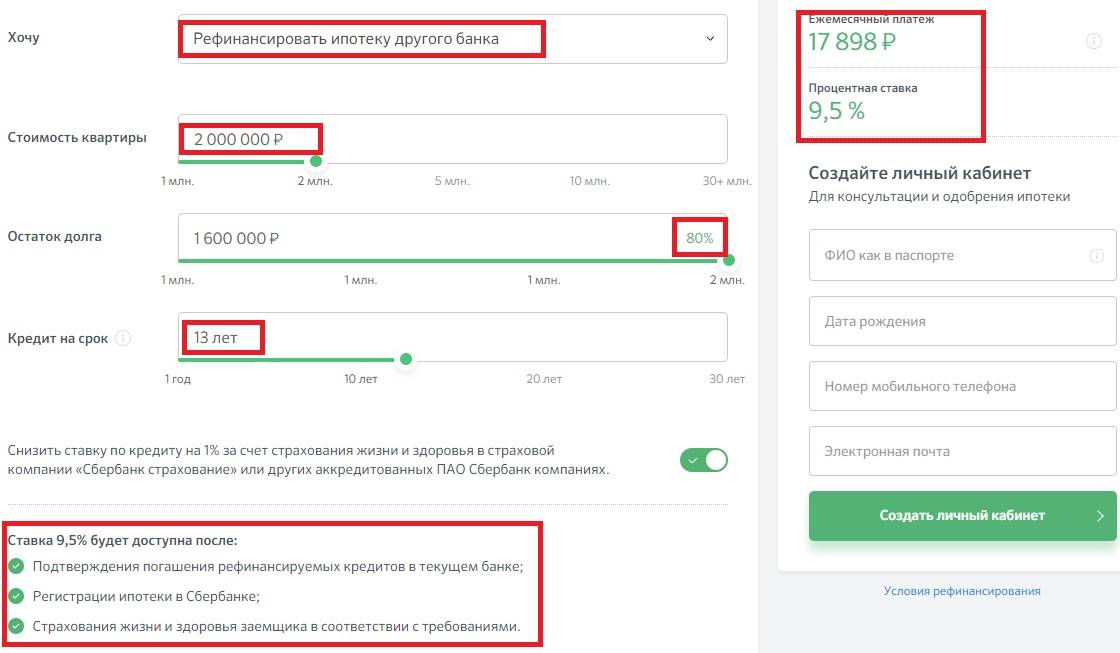

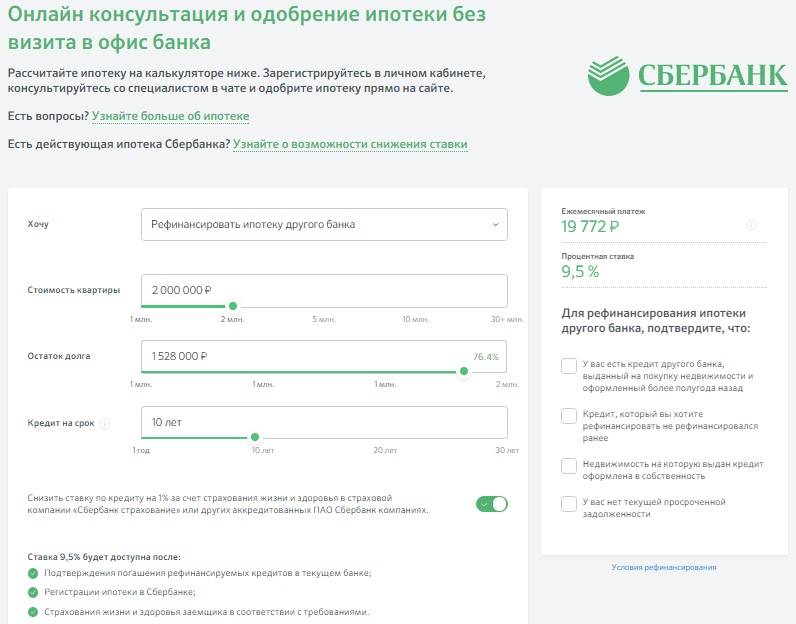

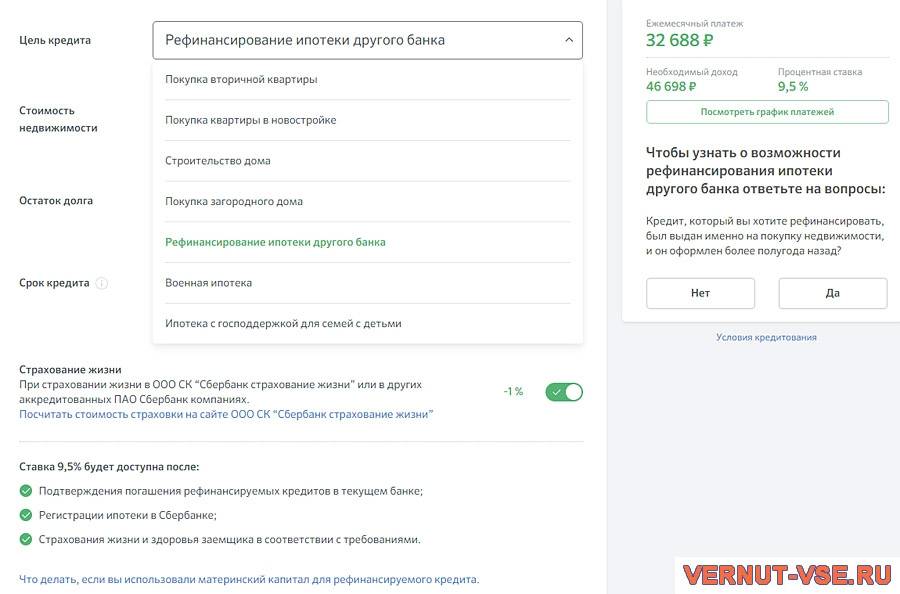

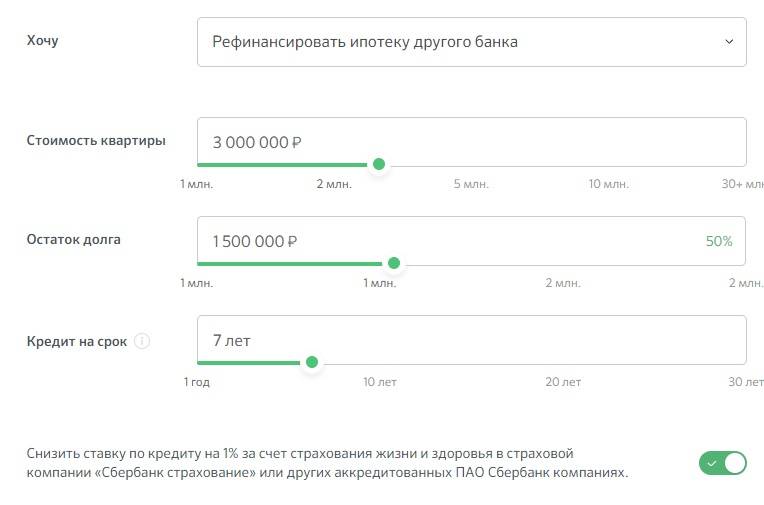

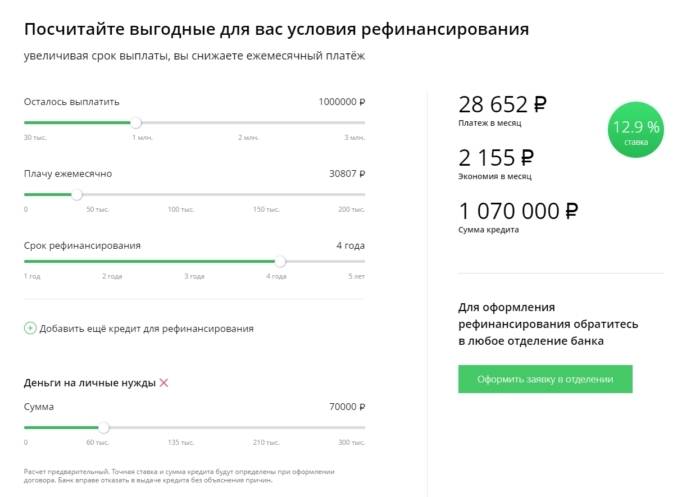

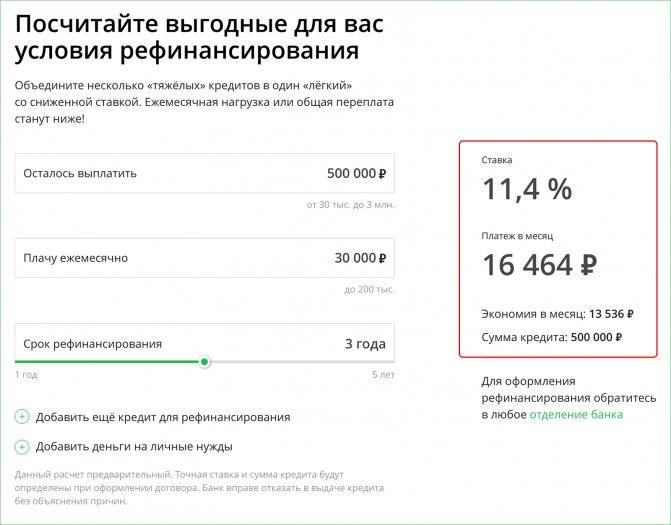

Ипотечный калькулятор

Проведя полный обзор всех кредитных программ, а также подробно рассмотрев особенности их предоставления, стоит обратить внимание на приложение, с помощью которого можно заблаговременно произвести расчёты переплаты по будущему кредиту. Для того, чтобы им воспользоваться, нужно вбить необходимые данные в онлайн-калькулятор выше

Для удобного отображения результатов расчетов, рекомендуем воспользоваться функцией скачивания готового отчета или отображения в виде графика.

Для того, чтобы им воспользоваться, нужно вбить необходимые данные в онлайн-калькулятор выше. Для удобного отображения результатов расчетов, рекомендуем воспользоваться функцией скачивания готового отчета или отображения в виде графика.

- Найти раздел «Кредитный (ипотечный) калькулятор» и кликнуть по нему левой кнопкой мыши.

- Передвинуть бегунок в желаемые позиции у трёх показателей: сумма займа, срок погашения, годовая ставка.

- Указать тип платежа.

- Нажать «Рассчитать».

Дополнительная информация

В отдельных случаях возможно получение процентной ставки на уровне 6 процентов годовых – ниже просто быть не может. Механизм заключается в субсидировании банков государством по выдаваемым ипотечным кредитам.

Льготы по гос.программе предусмотрены Указом Президента и касаются молодых семей, у которых рождается второй ребенок во временной промежуток 01.01.2018 – 31.12.2022. В этом случае данная ставка действует в течение трёх лет. Если ребенок третий (или больше 3), льготные проценты с государственной поддержкой будут работать пять лет.

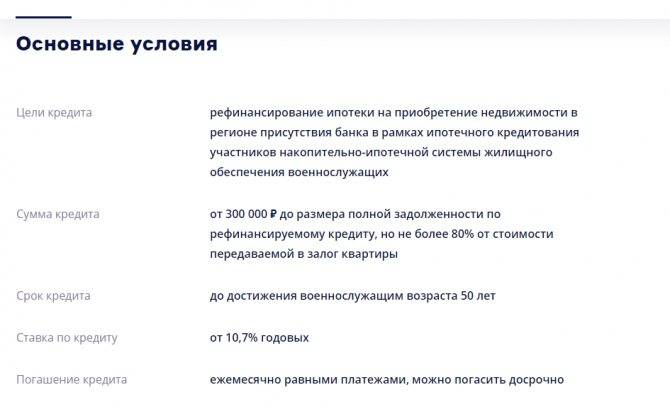

Выгодна ипотека и для военнослужащих. Для них разработана социальная программа под названием «Военная ипотека». По ней для действующих и уже отслуживших военных предоставляются особые условия, в частности пониженная процентная ставка, которая будет компенсироваться банку из федерального бюджета.

Выгодная процентная ставка предоставляется в Сбербанке и пенсионерам, особенно тем, у кого через этот банк осуществляются пенсионные выплаты

Важно еще и то, что с пенсионеров не взимаются дополнительные комиссии и платежи

Условия рефинансирования ипотеки в Сбербанке

| Процентные ставки и условия рефинансирования на 2021 год | |

|---|---|

| Процентная ставка: | от 7,9% до 10,4% годовых |

| Сумма кредита: | от 300’000 до 9’500’000 руб. |

| Срок кредитования: | от 1 года до 30 лет |

* Ставка рефинансирования кредитов указана с учетом оформления страхования жизни и здоровья. ** Ставка 10,4% годовых — действует до погашения рефинансируемого ипотечного кредита в другом банке и регистрации ипотеки в Сбербанке в случае рефинансирования ипотеки и других кредитов на личные цели, при условии выдачи до регистрации ипотеки.

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 21 года |

| Возраст на момент полного погашения: | не более 75 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев* |

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

| Документы необходимые для рефинансирования ипотеки | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость | |

| Копии кредитных договоров рефинансируемых кредитов |

Кредитные калькуляторы Сбербанка

- Кредитный калькулятор Сбербанка

- Ипотечный калькулятор Сбербанка

- Универсальный калькулятор Ипотеки

- Кредитный калькулятор Автокредита

- Калькулятор рефинансирования Кредита

Какие условия существуют?

Для оформления рефинансирования необходимо, чтобы заемщик, предлагаемый им залог, а также оформленный ранее кредит соответствовали определенным требованиям. При невыполнении хотя бы одного из них вероятность получения отказа практически 100%.

Требования к заемщику

Перечень требований, предъявляемых к заемщикам при рефинансировании ипотеки, аналогичен чем, что выдвигаются к получателям ипотеки:

- Гражданство РФ.

- Возраст не менее 21 года и не более 75 лет к моменту окончания кредитного договора.

- Стаж не менее 6 месяцев.

- Привлечение супруга в качестве созаемщика по кредиту.

Заемщикам банк предлагает оформить добровольное страхование жизни и здоровья.

Требования к залогу и кредиту

Чтобы оформить рефинансирование кредита он должен соответствовать определенным требованиям:

- С даты заключения кредитного договора и выдачи ссуды прошло более 180 дней.

- До окончания срока действия кредитного договора осталось более 90 дней.

- За время срока действия кредитного договора по нему ни разу не проводилась реструктуризация.

- На момент подачи заявки на рефинансирование по ипотеке отсутствует просроченная задолженность.

- В течение последних 12 месяцев погашение ипотеки производилось своевременно.

Залогом по кредиту могут выступать различные объекты недвижимости – квартира, дом с земельным участком, комната, а также часть квартиры или дома

Важно отметить, что при рефинансировании залогом может выступать только недвижимость, на которую уже получено право собственности. А вот квартира в новостройке, которая пока не введена в эксплуатацию, или недостроенный дом Сбербанк залогом не примет

Если предоставляемая в залог недвижимость приобретена на средства рефинансируемого кредита, оформленного в другом банке, то допускается факт того, что она находится под обременением/залогом иного кредитора. В этом случае собственник обязуется после погашения ранее выданной ссуды в течение двух месяцев снять обременение и передать ее в залог Сбербанку.

Если в залог предлагается недвижимость, не приобретенная на средства рефинансируемого займа, то она обязательно должна быть свободна от обременений и сразу оформляется в качестве предмета залога.

Ставки и суммы

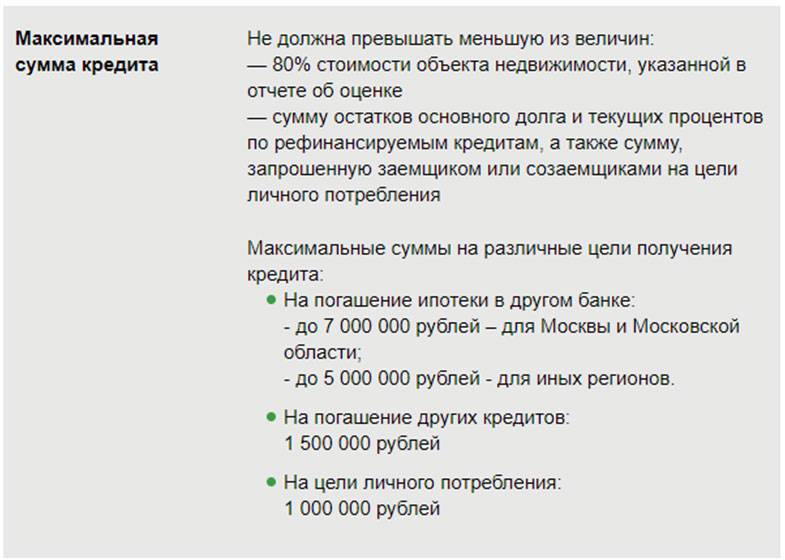

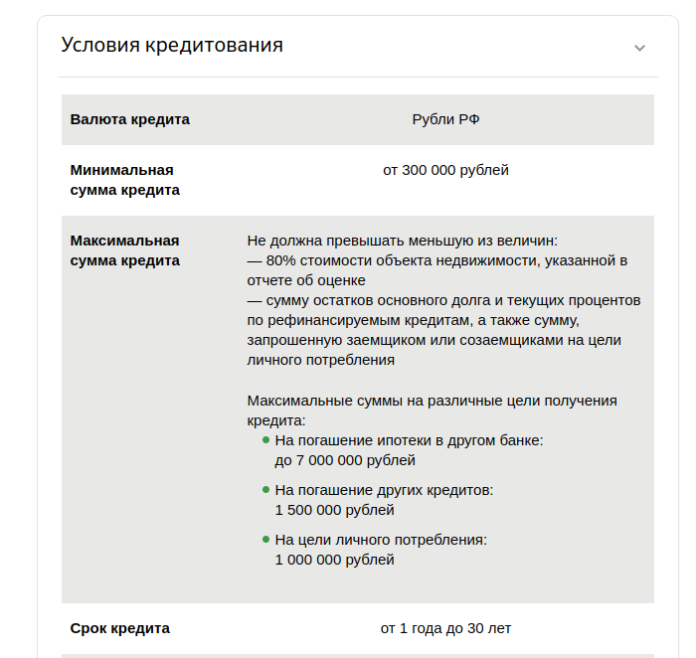

Минимальный размер рефинансирования в 2021 году составляет 1 000 000 рублей. Максимально предоставляется:

- На погашение ипотечного кредита другой кредитной организации – до 7 млн рублей.

- На погашение других видов ссуд – 1,5 млн рублей.

- На личные цели – 1 млн рублей.

При этом размер кредитования не должен превышать 80% от стоимости объекта недвижимости, выступающей предметом залога, по результатам его независимой оценки. Также кредит не может быть больше, чем сумма оставшегося долга с процентами по всем рефинансируемых кредитам + сумма, предоставляемая заемщику на личные цели.

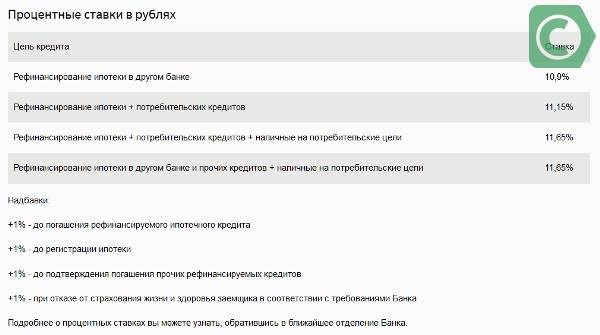

Процентные ставки по рефинансируемым ссудам зависят от ряда условий, а именно:

- Участвует ли в перекредитовании один кредит или несколько.

- Выдаются ли заемщику дополнительные средства на личные нужды.

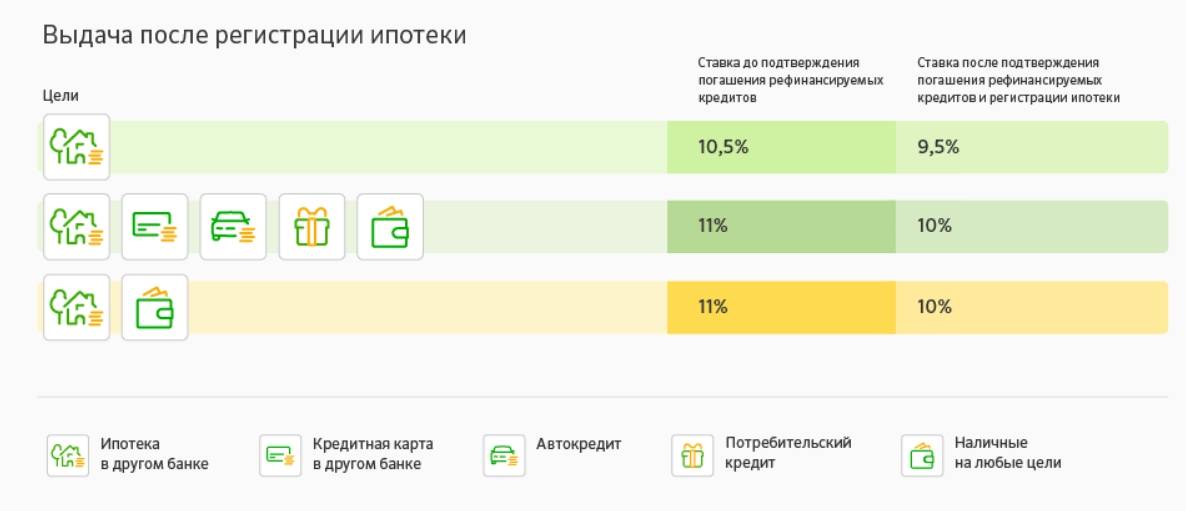

Также разные проценты предлагаются на периоды до момента подтверждения погашения рефинансируемой ссуды, а также до и после регистрации договора ипотеки.

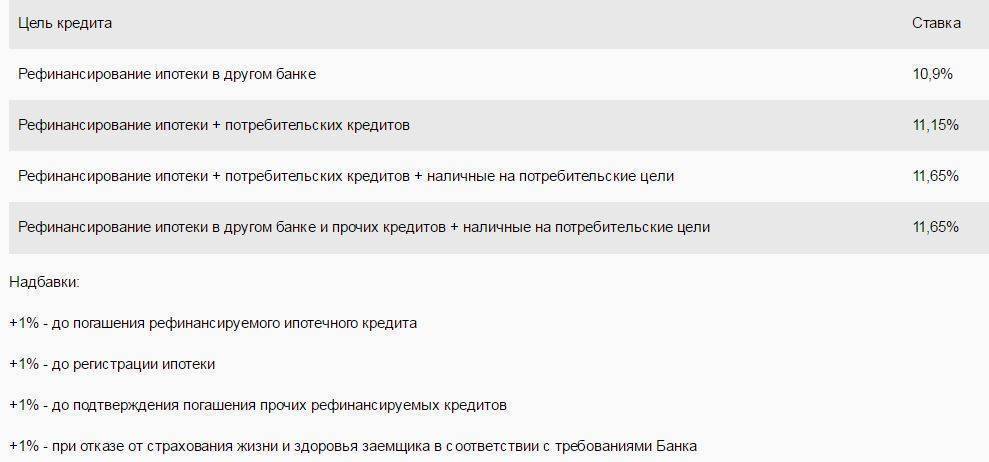

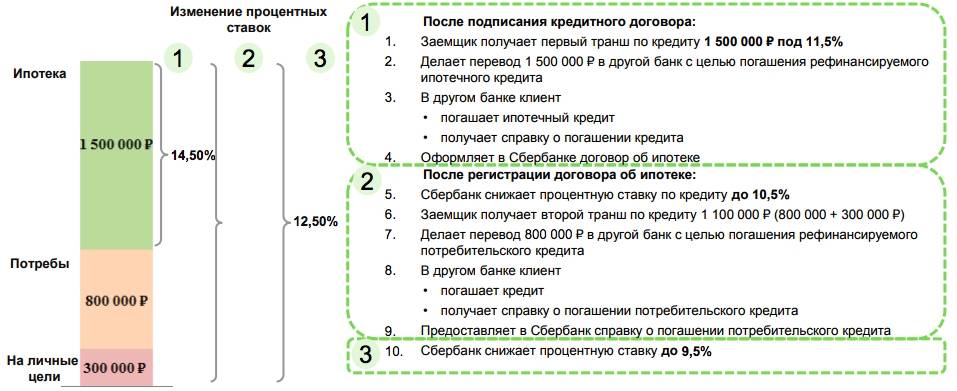

При условии рефинансирования одного договора ипотеки ставка составит:

- До регистрации договора ипотеки и подтверждения погашения ранее выданной ссуды – 11,5%.

- В случае если ипотека зарегистрирована, но погашение предыдущего кредита не произведено – 10,5%.

- После регистрации ипотеки и закрытия рефинансируемого кредита – 9,5%.

Минимальная ставка при рефинансировании нескольких займов и предоставлении дополнительных нецелевых средств на личные нужды составляет 10% годовых. Она действует после подтверждения возврата кредита другому банку и регистрации ипотеки.

Максимальный срок кредитования – 30 лет. Погашение вновь выданного кредита осуществляется ежемесячно аннуитетными платежами.

Преимущества и недостатки рефинансирования в Сбербанке

Преимущества:

- Можно собрать несколько кредитов (не только связанных с ипотекой) в один, благодаря чему платить станет намного удобнее.

- Сбербанк не требует справки об остатке задолженности.

- Не нужно согласие изначального кредитора.

- Общая сумма платежа может быть существенно снижена.

- Банк допускает возможность выдать сумму больше требуемой, чтобы клиент смог использовать разницу в личных целях.

- Каждая заявка рассматривается индивидуально.

- Нет комиссий.

Недостатком рефинансирования является только необходимость обращаться в банк, писать заявление и предоставлять документы.

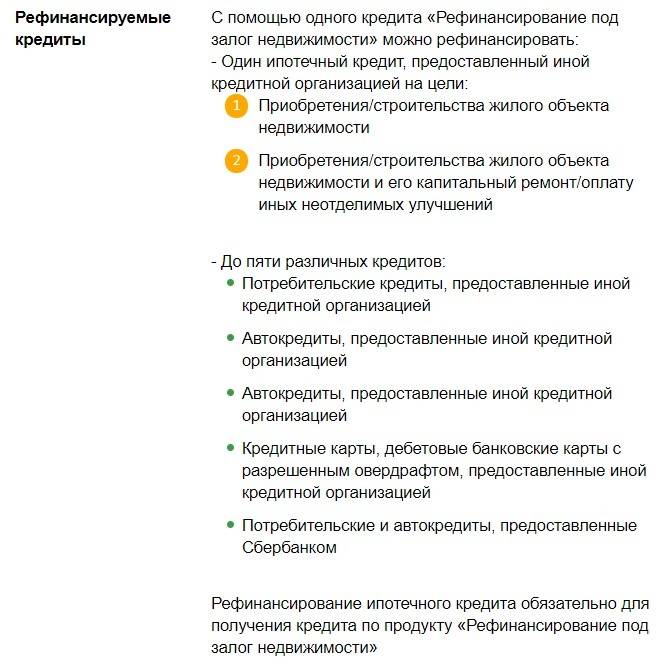

Перекредитование ипотеки других банков и размер ставок

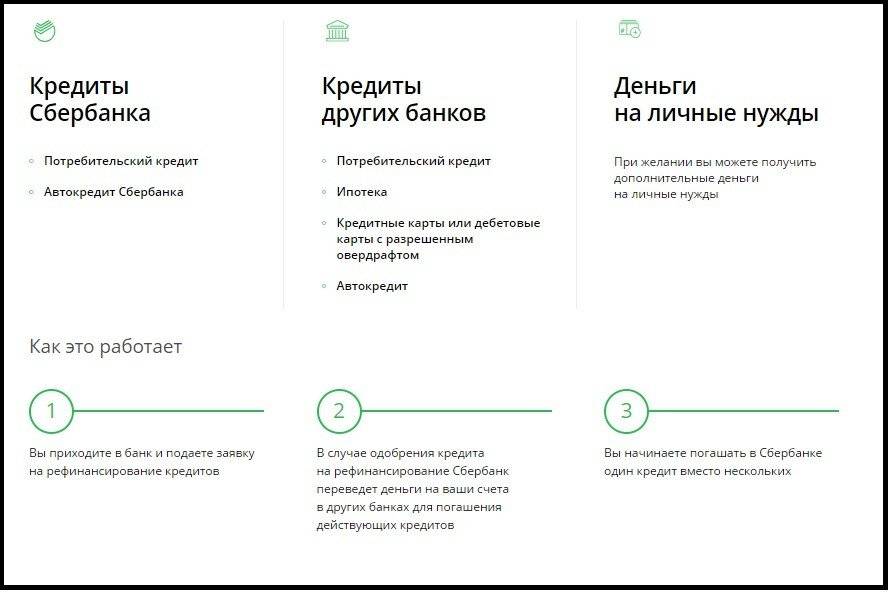

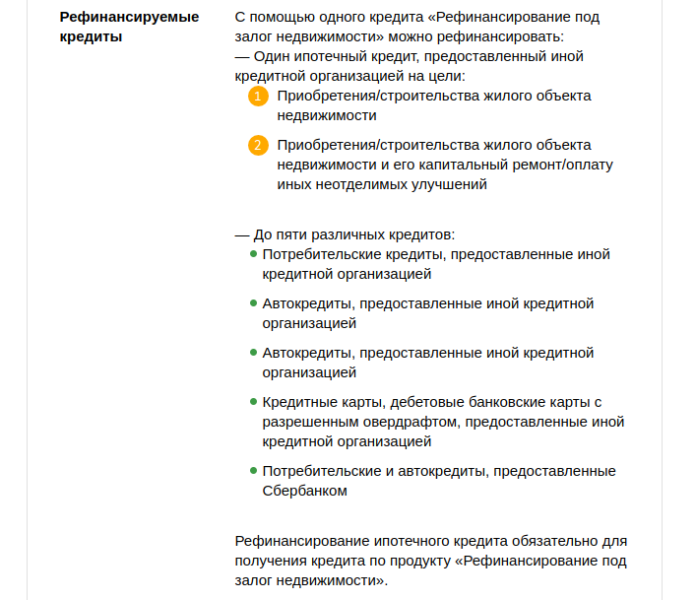

Рефинансированную ипотеку в Сбербанке в 2020 году можно объединить с 5 другими задолженностями, среди которых могут быть потребительский и автокредит, кредитная карта, или выданный наличными деньгами. От количества задолженностей физического лица в других банках зависят условия перекредитования. Также на них влияет, какой объект недвижимости является залогом по ипотеке.

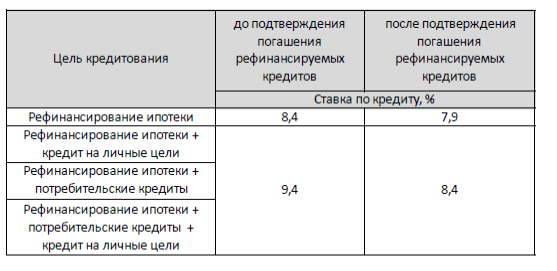

Минимальная ставка рефинансирования в банке составляет от 7,9% годовых Более подробная информация по продукту «Рефинансирование под залог недвижимости» представлена в таблицах ниже:Таблица 1. Процентная ставка при условии выдачи после регистрации ипотеки Таблица 2. Процентная ставка при условии выдачи до регистрации ипотеки

Таблица 2. Процентная ставка при условии выдачи до регистрации ипотеки В качестве залога может служить не обремененный объект недвижимости. На погашение ипотеки максимально можно получить 7 000 000 ₽ в Москве и Московской области и 5 000 000 ₽ — в иных регионах, но не более 80% от оценочной стоимости залогового имущества. На погашение кредитов в других банках максимальная сумма составляет 1 500 000 ₽. Дополнительно на личные цели в Сбербанке можно запросить до 1 млн ₽. Срок кредитования составляет от 1 года до 30 лет. Дополнительные комиссии за выдачу и оформление отсутствуют. Следует отметить, что при получении кредита не только на рефинансирование ипотеки, но и на другие цели, у Вас не будет возможности вернуть налоги через имущественный налоговый вычет, предусмотренный статьей 220 Налогового Кодекса РФ.

В качестве залога может служить не обремененный объект недвижимости. На погашение ипотеки максимально можно получить 7 000 000 ₽ в Москве и Московской области и 5 000 000 ₽ — в иных регионах, но не более 80% от оценочной стоимости залогового имущества. На погашение кредитов в других банках максимальная сумма составляет 1 500 000 ₽. Дополнительно на личные цели в Сбербанке можно запросить до 1 млн ₽. Срок кредитования составляет от 1 года до 30 лет. Дополнительные комиссии за выдачу и оформление отсутствуют. Следует отметить, что при получении кредита не только на рефинансирование ипотеки, но и на другие цели, у Вас не будет возможности вернуть налоги через имущественный налоговый вычет, предусмотренный статьей 220 Налогового Кодекса РФ.

К рефинансируемой ипотеке (и другим кредитам) предъявляются следующие требования:

К рефинансируемой ипотеке (и другим кредитам) предъявляются следующие требования:

- Отсутствие текущих задолженностей и не возникновение просрочек в течение последних 12 месяцев.

- Кредитный договор оформлен не менее 180 дней назад и до его окончания осталось более 90 дней.

- Отсутствие проводимой реструктуризации.

Обязательным условием рефинансирования в Сбербанке является страхование залогового имущества. По желанию заемщика дополнительно можно оформить страховку, покрывающую риски для жизни и здоровья физического лица, а также действующую в случае потери работы заемщиком. В случае отказа от этого полиса процентная ставка увеличивается на 1% по отношению к базовым значениям, описанным выше. Если у вас здоровье в порядке, возраст от 30 до 40 лет, то его стоимость будет примерно 0,4-0,7% в год от суммы задолженности, что будет более выгодным (и безопасным), чем повышение ставки при отказе от страхования.

Оценка выгодности рефинансирования

Если ставка в текущем банке превышает предложение по рефинансированию не больше, чем на 1,5% — перекредитование не выгодно. Перед подачей заявления стоит сравнить расходы и экономию, в том числе затраты времени и силы.

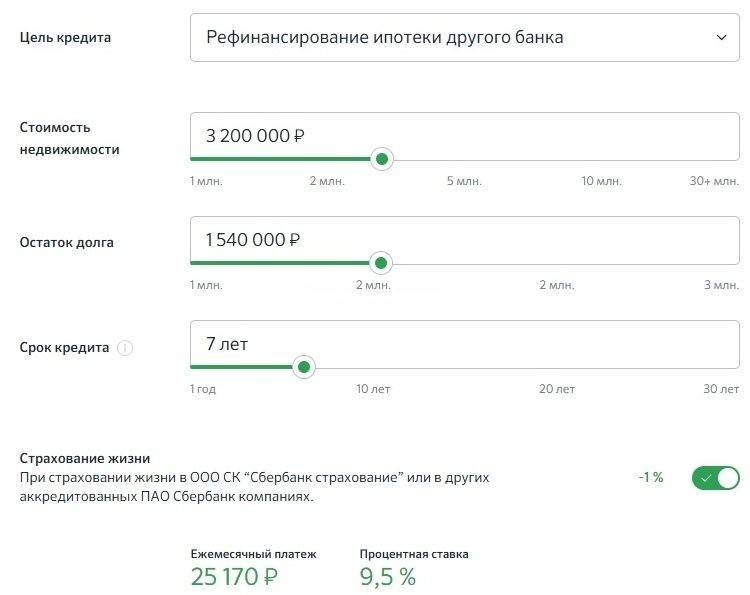

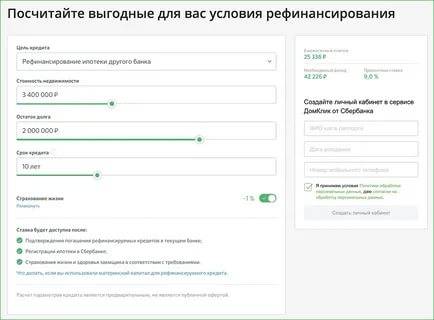

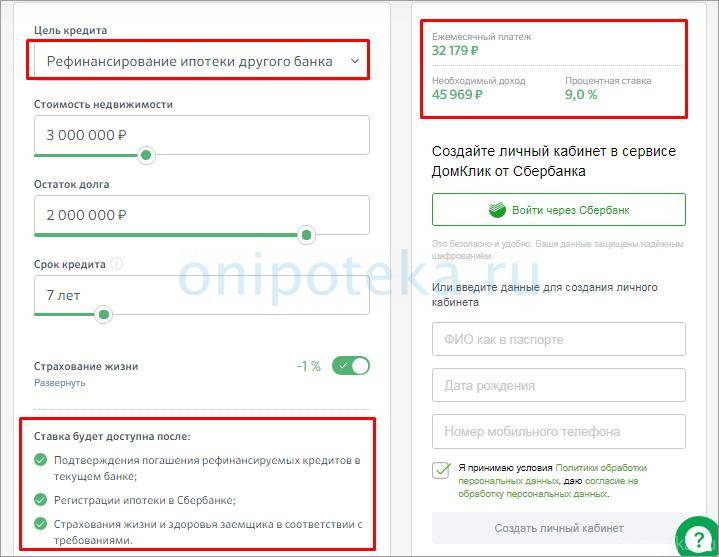

Нагляднее выгодность рефинансирования рассматривается на примере: была куплена квартира – стоимость 6 000 000 рублей. Первоначальный взнос – 1 500 000 рублей, остальные 4 500 000 рублей оформлены в ипотеку под 12%. Срок кредитования – 15 лет. Регулярный платеж – 54 008 рубля. Если рефинансировать договор в Сбербанке и снизить ставку до 8,5%, то в месяц придется выплачивать 44 313 рублей. Общая сумма переплаты уменьшится на 1 744 971 рубль (с 5 221 361 до 3 476 390). Ежемесячная экономия составит 9 695 рублей, в год – 116 340 рублей, что ощутимо.

Другой вариант: заемщик должен банку 1 000 000 рублей под 9,7%, остаток срока договора – 5 лет. Перекредитование в Сбербанке поможет снизить регулярный платеж на 583 рубля. Общая экономия составляет 33 835 рублей. На оформление рефинансирования уйдет около 21 тысячи рублей в течение 30 дней. Итоговая выгода будет равна 12 835 рублей. Перекредитование в таком случае не даст ощутимого результата.

Рефинансирование ипотеки

- Условия оформления

- Полезная информация

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Ипотека берется на несколько лет, и в течение этого времени у заемщика может возникнуть ситуация, когда нечем выплачивать долг. В этом случае есть риск лишиться объекта недвижимости. Выходом в такой ситуации может стать процедура перекредитования ипотеки в 2021 году.

Выгодным этот шаг будет в том случае, если по условиям новой программы уменьшится ставка, а значит, и размер ежемесячных платежей.

Рефинансирование жилищного займа других банков используется для того, чтобы избежать просрочки, не лишиться жилья , сохранить хорошую кредитную историю. Также заемщик может воспользоваться льготной программой другого банка, получить господдержку, если относится к соответствующей категории граждан.

Процедура оформления новой ссуды может проходить следующим образом:

- получение новой жилищного займа, чтобы погасить текущий долг;

- выведение жилья из-под залога (заемщик расплачивается с банком, а потом выплачивает новый займ без обременения имущества);

- объединение нескольких кредитов в один потребительский.

На финансовом портале Выберу.ру собраны лучшие банковские продукты по рефинансированию жилищных займов. Чтобы найти подходящий вариант, используйте онлайн-поисковик. Задайте нужные параметры рефинансирования: срок выплаты нового жилищного займа, размер первоначального взноса, стоимость объекта недвижимости. Затем нажмите «Подобрать ипотеку». На странице появятся те предложения от банков за 2021 год, которые отвечают заданным параметрам.

Важно! Процедура будет выгодной только в том случае, если процентная ставка нового займа будет ниже, чем у действующего. Новый жилищный кредит предоставляется при соблюдении следующих условий:

Новый жилищный кредит предоставляется при соблюдении следующих условий:

- выплаты осуществлятись в полном объеме и в соответствии с графиком;

- выплачено более 20% стоимости объекта недвижимости;

- срок действия договора осталось не менее трех месяцев;

- рефинансирование действующей ипотеки до этого не использовалось.

Необходимая документация

На каждом этапе рефинансирования потребуется определенный пакет бумаг. назовем их основной перечень:

- заявление по форме банка;

- российский паспорт (некоторые кредитно-финансовые организации предлагают переоморфление займа нерезидентам РФ);

- справка из бухгалтерии о подтверждении дохода или документ по форме банка о величине заработной платы;

- копия ГПХ, трудовой книжки или иного документа о трудоустройстве;

- СНИЛС, ИНН;

- договор действующей ипотеки;

- справка об отсутствии просрочек.

Эти справки нужно собрать на начальном этапе. В случае одобрения нового кредита нужно будет предоставить следующий пакет:

- договор о передаче залога недвижимости другой организации;

- справки на квартиру/дом (выписка из домовой книги, выписка из ЕГРН, кадастровый паспорт, правка об отсутствии долга по оплате коммунальных услуг).

Реструктуризация ипотеки: инструкция по применениюПочему банк может отказать в ипотеке и что делать

Как выбрать банк для ипотечного кредитованияКак оформить ипотеку?

Как рассчитать выплаты по ипотеке?Причины отказа банков в оформлении ипотеки

Действующие программы

Как выяснилось, в Сбербанке действует множество программ для кредитования физических лиц. Каждая имеет свои особенности и требования к заёмщикам. Но прежде чем сделать выбор в пользу какой-либо КП, стоит учесть её региональные особенности, влияющие как на срок предоставления займа, так и на его процентную ставку.

Для общего представления можно привести актуальную на 2020 год таблицу с показателями потребительских кредитов для жителей Москвы и Санкт-Петербурга:

| Потребительская программа | Сумма кредитования | Срок действия договора | Годовая ставка |

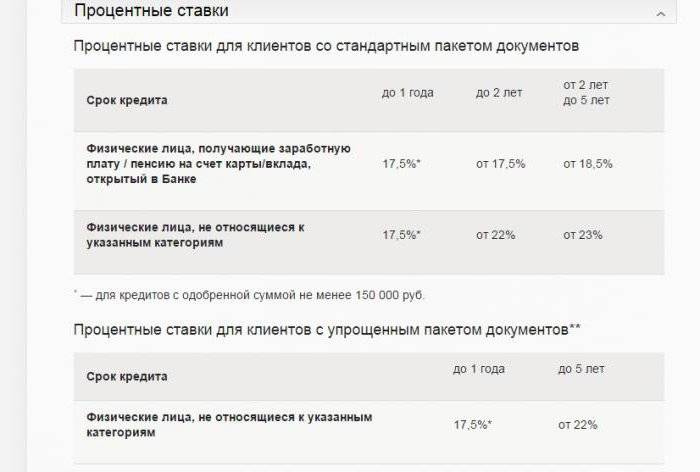

| Потребительский без обеспечения | до 3 млн | до 60 месяцев | 13,9% |

| Потребительский под залог недвижимости | до 10 млн | до 20 лет | 12,5% |

| Рефинансирование | до 3 млн | до 60 месяцев | 11,5% |

Что касается ипотеки, то она также разделяется на несколько программ. Представленные условия актуальны только для москвичей и петербуржцев.

| Ипотечная программа | Сумма кредитования (в рублях) | Срок кредитования | Годовая ставка |

| Приобретение строящегося жилья | от 300 тыс. до 100 млн | до 30 лет | 9,5% |

| Приобретение готового жилья | от 300 тыс. до 100 млн | до 30 лет | 9,5% |

| Рефинансирование ипотеки и других кредитов | от 300 тыс. до 7 млн | до 30 лет | 9,9% |

| Ипотека с господдержкой для семей с детьми | до 12 млн | до 30 лет | 6% |

| Строительство жилого дома | от 300 000 до 30 млн | до 30 лет | 10,6% |

| Загородная недвижимость | от 300 000 до 100 млн | до 30 лет | 10,1% |

| Нецелевой заём под залог недвижимости | до 10 млн | до 20 лет | 12% |

| Ипотека плюс материнский капитал | от 300 000 | до 30 лет | 9,2% |

| Военная ипотека | до 2 398 000 | до 20 лет | 9,5% |

| Гараж или машинное место | от 300 000 до 30 млн | до 30 лет | 10,6% |

Также важно знать, что, подавая заявку, например, для перекредитования ипотеки в Сбербанке, клиенту необходимо соблюсти общие требования, предъявляемые ко всем заёмщикам. Список этих требований таков:

- наличие постоянной регистрации (желательно в том регионе, где имеются подразделения Сбербанка);

- официальное трудоустройство и стаж не менее 12 месяцев на текущем месте работы;

- заработная плата от 20 тысяч рублей в месяц (для жителей столицы — от 30 тысяч рублей).

Требования банка

Речь идет не столько об ограничениях, сколько о возможности переоформить кредит на более выгодные условия. Сбербанк действительно выдвигает ряд обязательных требований к заемщику, объекту залогового имущества и собственно к кредиту. Если их придерживаться рефинансирование пройдет быстрее, процентная ставка будет минимальной, другие условия самыми лояльными по отношению к клиенту. Размер переплаты снизится до минимума, так как появляется возможность сэкономить деньги.

Требования к объекту залога

Покупаемое жилье должно быть передано покупателю для использования по назначению. В качестве доказательства обратившийся гражданин предъявляет выписку из Росреестра, где претендент указан в качестве владельца. Квартира, предложенная в качестве залогового имущества, должна являться залогом по первичному договору кредитования. Переоформление предполагает снятие обременений с последующим наложением ограничений на продажу. Если есть дополнительное обеспечение, оно ничем не должно быть обременено.

При этом малосемейки не попадают в перечень объектов кредитования для проведения рефинансирования. Если перекрытия в доме не железобетонные или металлические, последует отказ. Сбербанк также не соглашается вкладывать деньги в здания с деревянными несущими конструкциями. Проверяется наличие удобств, подключение к коммуникациям (электросеть, канализация, водоснабжение, газ). Все, что установлено в квартире, должно быть исправным, а помещения пригодными для постоянного проживания людей.

Наличие самовольных перепланировок – повод для отказа. Перед обращением в Сбербанк необходимо узаконить все изменения в проект, внесенные претендентом на рефинансирование.

Требования к рефинансируемой ипотеке

Есть несколько условий, позволяющих воспользоваться рефинансированием. Сбербанк одобрит заявку, если:

- Минимум год по первичной ссуде нет просрочек, недоимок, штрафов.

- Ипотека оформлялась от полугода назад. До последнего платежа осталось больше трех месяцев.

- Клиент ранее не обращался за рефинансированием или реструктуризацией переоформляемого кредита.

- Претендент выразил согласие застраховать свою жизнь и работоспособность.

- Покупается готовое жилье в новостройке или вторичная недвижимость.

Объекты в недостроенных зданиях рефинансированию не подлежат. Это не исключает возможности подать заявку, но Сбербанк с большей вероятностью ответит отказом.

Требования к заемщику

Соискатель должен соответствовать базовым критериям:

- Достижение возраста 21 год.

- Максимальный возраст – 75 лет.

- Общий трудовой стаж – от 12 мес.

- Работа на одном месте – от 6 мес.

- Гражданство – Российская Федерация.

- Отсутствие просрочек по другим кредитам.

Все это необходимо подтвердить документально. Особенность – несмотря на то, что говорится о возможности выплачивать займ можно годами, возраст на момент внесения последнего платежа не должен быть выше 75-летней отметки.

Если соискатель получает зарплату в Сбербанке, то для проведения рефинансирования не придется получать справку по форме 2НДФЛ, а также не нужно подтверждать трудовой стаж и оформлять заверенную копию трудовой книжки.

Какую ипотеку можно рефинансировать в Сбербанке?

Итак, мы выяснили, что Сбербанк предлагает две программы рефинансирования. Одна подходит для потребительских кредитов целевого и нецелевого назначения. А вторая — для кредитов на жилье.

В этом году Сбербанк России предлагает физическим лицам универсальную программу рефинансирования ипотеки. Согласно условиям заемщик получает возможность выгодно перекредитовать займ на недвижимость, оформленный в любом другом официальном российском банке. К примеру, в Газпромбанке, Тинькофф, Уралсибе, Райффайзенбанке, Ренессанс Капитале, Совкомбанке и других.

Так же кредит, погашение которого планируется за счет денежных средств Сбербанка, должен быть оформлен не менее 1 года назад. Так в течение последних 12 месячев заемщик должен выполнять, взятые на себя, кредитные обязательства в срок и в полном объеме.

Общие условия

Сегодня перекредитовать кредит на недвижимость в самой крупной отечественной финансовой структуре можно на выгодных условиях. Программа Сбербанка предполагает:

- Невысокую процентную ставку;

- Длительный срок погашения ссуды;

- Отсутствие дополнительных комиссий.

Программа рефинансирования

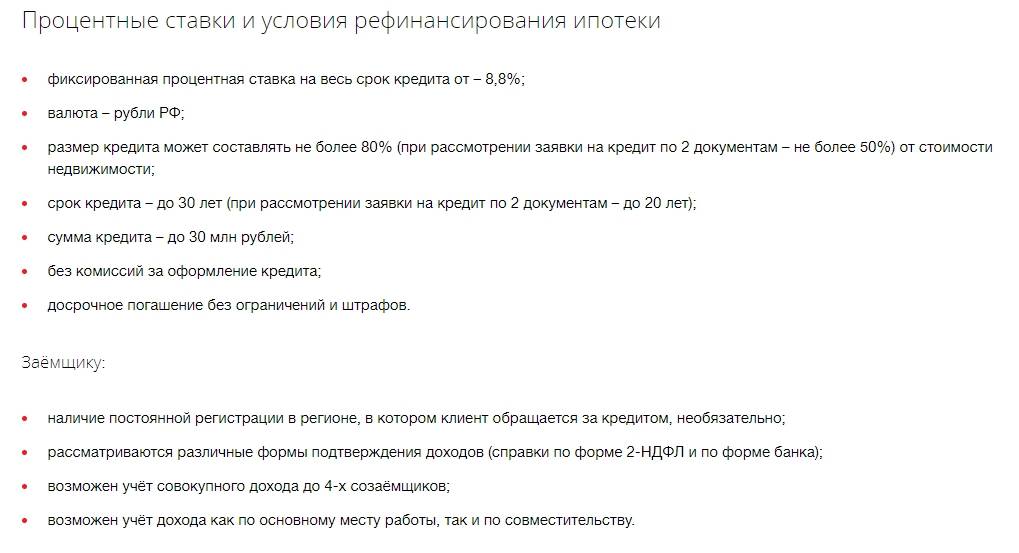

В настоящее время программа рефинансирования предоставляется потребителям на таких условиях:

- Валюта займа – российские рубли;

- Процентная ставка – от 9,9% годовых (с учетом оформления страховки);

- Минимальная сумма — 300 000 рублей;

- Максимальная сумма ипотечного кредита – не более 80% от стоимости приобретаемого объекта недвижимости, до 7000000 рублей;

- Срок — от 12 месяцев до 30 лет;

- Комиссионный сбор за оформление в Сбербанке отсутствует;

- Обеспечение – под залог приобретаемой недвижимости;

- Страхование жизни и здоровья – добровольное, по желанию заемщика. При отказе от страховки ставка может быть увеличена.

Требования к заемщикам

При желании рефинансировать ипотеку другого банка в Сбербанке, важно не только не иметь просрочек у прошлого кредитора, но и соответствовать требованиям банка:

- Иметь гражданство Российской Федерации или ВНЖ;

- Соответствовать возрастным ограничениям: от 21 года до 75 лет (на момент возврата долга);

- Иметь постоянное место работы;

- Трудовой стаж – более полугода на одном предприятии за последние 12 месяцев и не менее 1 года общего стажа за 5 лет.

Требования к рефинансируемой ипотеке

В Сбербанке допускается рефинансировать ипотеку, оформленную в любом другом банке России. Основные требования к переоформляемому кредиту на жилье:

- Отсутствие задолженностей по платежам, то есть у прошлого кредитора погашение должно было быть по графику;

- Срок подписания договора — не менее 12 месяцев назад;

- Время до истечения срока действия соглашения — не менее 90 суток.

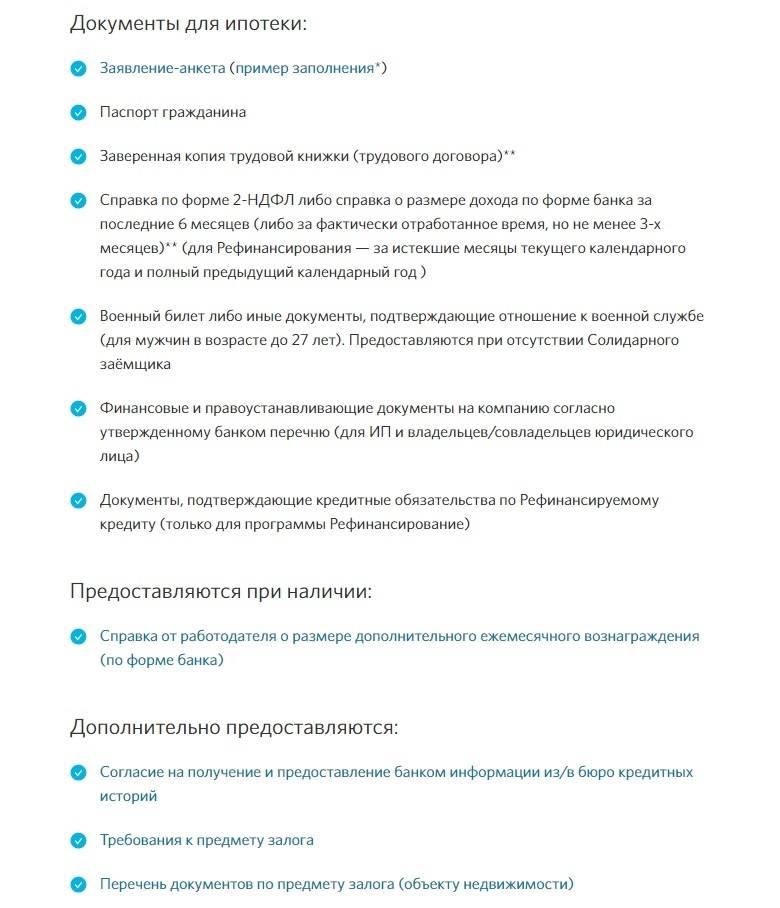

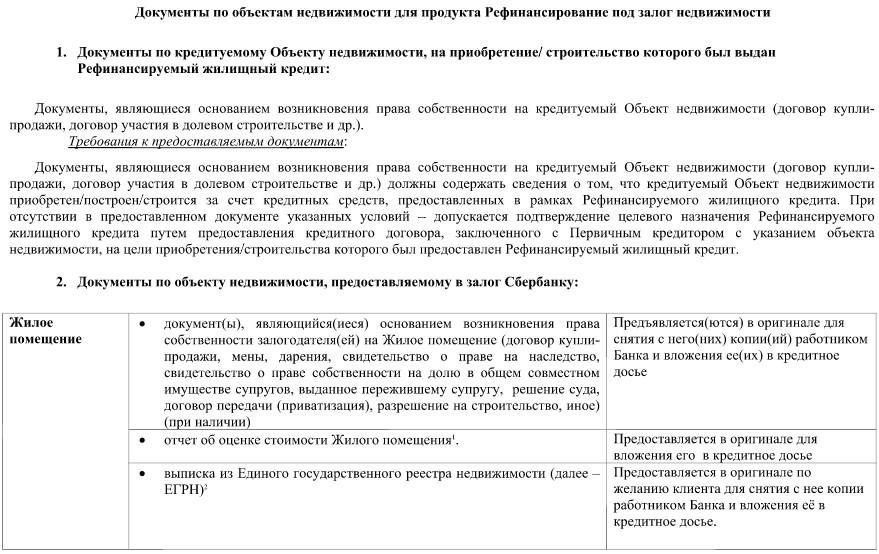

Необходимые документы

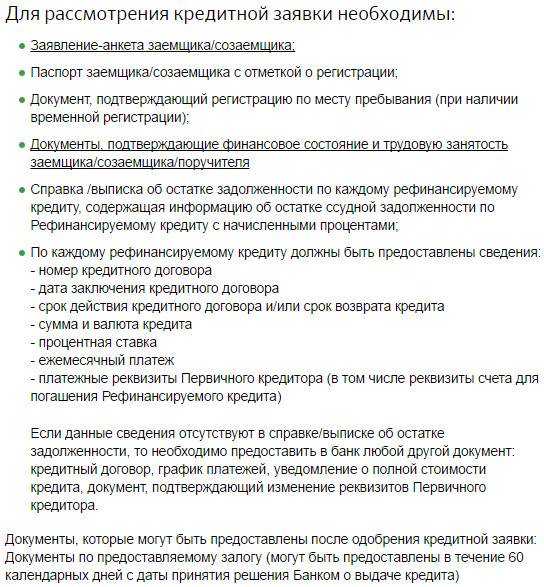

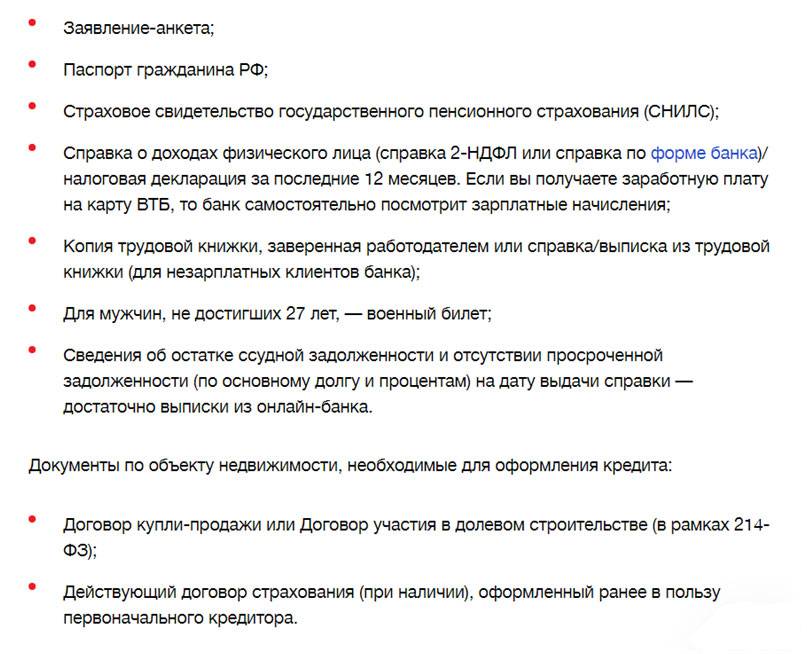

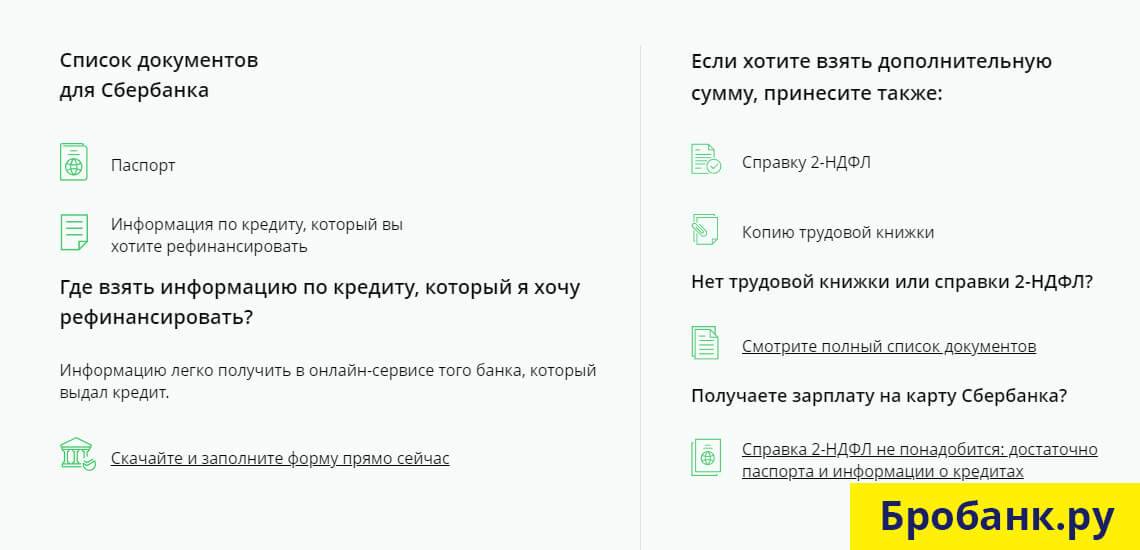

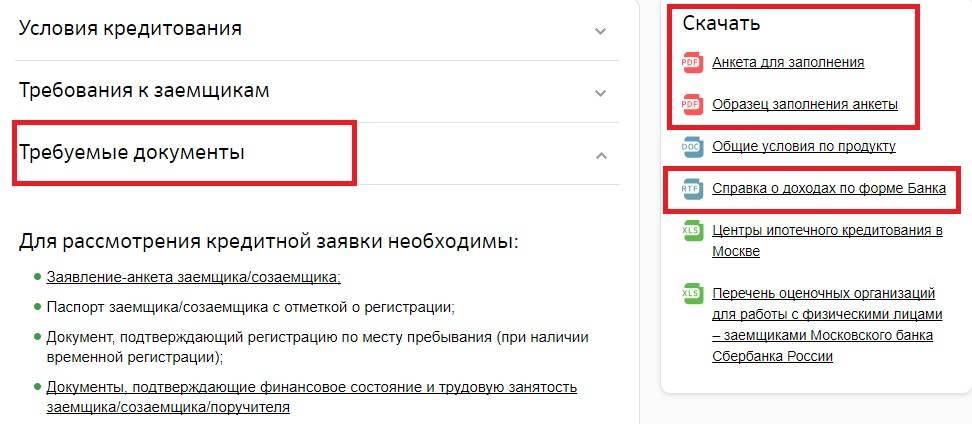

Документы, которые должен предъявить потенциальный клиент Сбербанка при рефинансировании займа на жилье:

- Заполненный бланк анкеты (форму для заполнения можно получить непосредственно в банке);

- Паспорт;

- Акт, подтверждающий регистрацию по месту пребывания (при временной прописке);

- Справка о доходах 2-НДФЛ или по форме Сбербанка;

- Акты, подтверждающие факт трудоустройства — книжка с работы, справка, договор;

- Документация на переоформляемую ипотеку другого банка. Нужны: номер ипотечного договора, сумма и валюта кредита, платежные реквизиты прошлого кредитора;

- Документы на залоговую (приобретаемую в кредит) недвижимость.

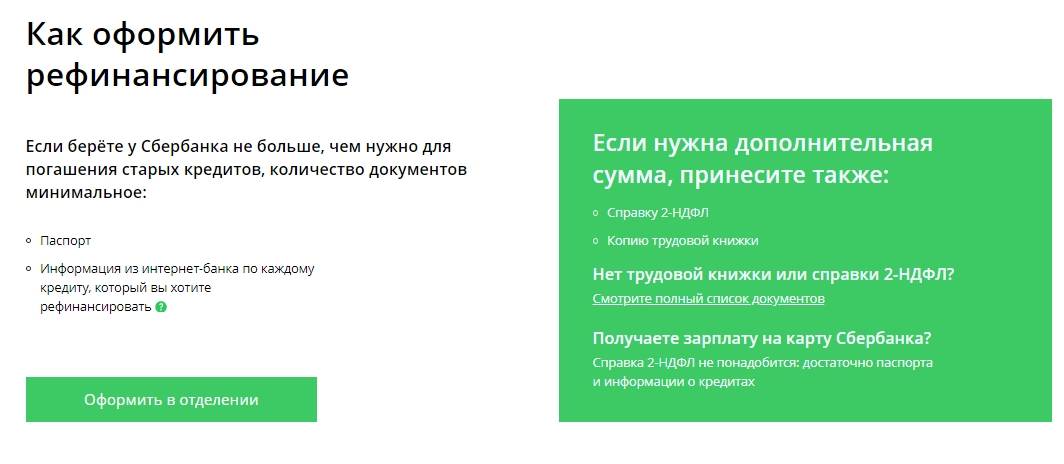

Только при наличие соответствующего документа Сбербанк одобрит заявку. Также банк оставляет за собой право затребовать у заемщика (созаемщика) дополнительные документальные акты.

Подача заявки

Одним из преимуществ программы рефинансирования в Сбербанке, является возможность узнать предварительный результат по запросу в дистанционном режиме. Для этого потенциальному клиенту необходимо придерживаться инструкции:

Как рефинансировать ипотеку под 6 процентов?

Условия

Пользуются льготами заемщики, в семье которых произошло пополнение до конца 2022 года. Имеется в виду рождение второго и последующих детей. Субсидия предоставляется в случае рефинансирования займа, взятого в период с 01.01.2018 г. или перекредитуемого не ранее 01.09.2018 г. Под действие программы попадают квартиры в домах, введенных в эксплуатацию, а также в недостоях. В перечень прочих условий входит следующее:

- Первичная ссуда бралась на готовое или строящееся жилье.

- Максимальный срок возврата кредитных средств – 30 лет.

- Сумма задолженности определяется в зависимости от региона.

- Долевое участие не отменяет права воспользоваться рефинансированием.

- Минимальный первоначальный взнос при оформлении ипотеки – 20%.

- Обязательная страховка на случай утраты работоспособности.

При этом рассрочкой воспользоваться не получится. Сбербанк устанавливает лимит ипотечной суммы. Для Москвы и Санкт-Петербурга это 12 миллионов рублей, тогда как в других регионах – 3-6 млн. Есть категории лиц, не имеющих права пользоваться рефинансированием от Сбербанка. Услуга недоступна:

- иностранцам, не имеющим гражданства Российской Федерации;

- заемщикам, дети которых имеют гражданство других стран;

- семьям, где дети родились до 01.01 2018 или позже 31.12. 2022 г.;

- безработным или работающим менее полугода на одном месте;

- гражданам, взявшим ипотеку до 01.01.2018 или реформировавшим ее до 01.09.2018 г.;

- владельцам реструктурированных займов, пользовавшихся отсрочкой, «кредитными каникулами»;

- недобросовестным заемщикам, допустившим появление просрочек по платежам.

Участникам других соц. программ с первоначальным взносом менее 1/5 стоимости квартиры (например, «Молодая семья», «Военная ипотека» и др.) рефинансирование Сбербанка под 6% недоступна.

Алгоритм, действия заемщика

Процедура начинается с подачи заявки. Анкету выдадут в отделении Сбербанка, или скачайте ее на сайте. ДомКлик – специальный сервис для оформления рефинансирования, которым также разрешено пользоваться всем желающим. Пошаговый алгоритм такой:

- Заполните поля и графы анкеты согласно подсказкам.

- Перепроверьте правильность, отправьте запрос в Сбербанк.

- Соберите необходимые документы, дождитесь одобрения.

- Подпишите договор рефинансирования с новыми условиями.

Последний шаг предполагает личную явку в офис Сбербанка. При себе необходимо иметь оригинал паспорта, а также всю документацию. Перечень приведен выше. Не забудьте взять с собой свидетельство о рождении всех детей. Одобрение придет в СМС или на электронную почту, указанную в заявке. Для этого придется подождать от двух до пяти дней.

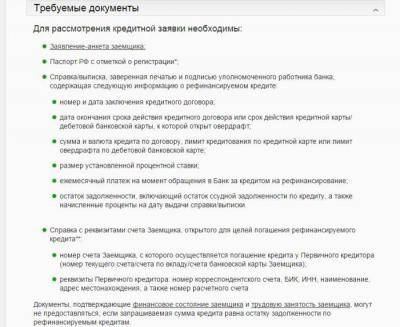

Какие необходимы документы для рефинансирования в Сбербанке?

- Информация (по форме банка) о существующих кредитах, которые планируется рефинансировать. Данные требуется предоставлять максимально детально для лучшего понимания ситуации кредитным специалистом.

- Данные о финансовом состоянии и трудовой занятости потенциального заемщика.

- Гражданский паспорт РФ. В нем обязательно должна стоять регистрация.

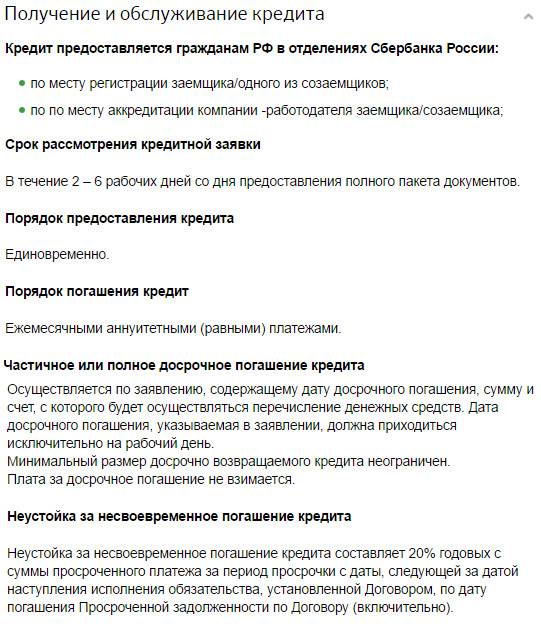

Ставки и сроки выдачи кредита на рефинансирование существующей задолженности:

- Максимальный срок кредитования: 30 лет.

- Ставка напрямую зависит от суммы кредитования и срока действия договора. Минимальный показатель – 9,5% годовых.

Доступные суммы кредитования начинаются от 1 миллиона рублей. Максимальная сумма может составлять 7 миллионов рублей, но в данном случае действует несколько условий/ограничений. Так, банк не выдаст кредит, если запрошенная сумму составляет больше чем 80% от оценки недвижимости. Кроме того, кредит не может быть больше, чем остаток задолженности в другом банке + запрошенная клиентом сумма на личные цели.

Пример: Требуется рефинансирование на дом, стоимостью в 3 миллиона рублей. Его цена, согласно отчета об оценке, составляет 3,5 миллиона рублей, но клиент уже успел выплатить 1 миллион и остался должен в банк только 2 миллиона. При этом, потенциальный заемщик запрашивает у Сбербанка дополнительно 500 тысяч на личные цели. Такой кредит будет выдан, ведь клиент должен в другой банк только 2 миллиона и просит еще 500 тысяч. Общая сумма в 2,5 миллиона меньше чем 80% от оценочной стоимости недвижимости.

Страхование идет отдельным необязательным условием. Формально, потребовать от клиента заплатить дополнительно за страховку банк не имеет права. Тем не менее у Сбербанка действуют две дочерние страховые компании, одна из которых предлагает крайне выгодные условия для страхования недвижимости, а другая – для страхования жизни. В обоих случаях страховка будет выгодна в первую очередь клиенту. Почему:

- Банк может пойти на уступки, снизить процентную ставку или увеличить объем кредитования, если клиент готов оплатить страховку (и тем самым понизить финансовые риски).

- В случае проблем с недвижимостью (катастрофа, стихийные бедствия и так далее), задолженность выплатит дочерняя компания Сбербанка, а не должник.

- Если с самим заемщиком что-то случится (проблемы со здоровьем или летальный исход), остаток долга также погасит страховая компания.

В отличие от других страховых компаний, дочерние организации выставляют меньше требований, ниже сумму платежа и при этом, охотнее выплачивают положенное при наступлении страхового случая, ведь в этом заинтересован основной банк.

Как сделать рефинансирование ипотеки в Сбербанке

Требования к Вашим кредитам

- У вас должны быть всегда вовремя оплаченные взносы, то есть никаких просрочек, хотя бы последние 12 месяцев.

- Ваша ипотека, должна была быть выдана хотя бы полгода назад.

- Кредитование продлится еще минимум три месяца.

- Отделение Сбербанка и банка, где оформлялось кредитование, должны находиться в одном населенном пункте.

При рассмотрении услуги рефинансирование ипотеки в сбербанке процентная ставка является одним из основных критериев. Это связано в первую очередь с тем, что от нее зависит ваша выгода.

Если идет речь о таком банке, как Сбербанк, ставка рефинансирования ипотеки зависит также от того, используете ли вы совместную программу для объединения нескольких кредитов. Ведь при этом процент уже не будет 9,5. Если говорить о том, какой будет ставка рефинансирования (ипотека: сбербанк), в данном случае она составит 10%. И это еще не все варианты.

Нюансы

Отказ от страхования

На один процент вырастает ставка рефинансирования ипотека Сбербанка в том случае, если вы решили отказаться от страхования. Однако стоит напомнить, что в этом случае возникает риск отказа в предоставлении услуги. Также ставка рефинансирования ипотеки в Сбербанке сегодня увеличивается на 1% на тот самый период, пока вы закрываете жилищное кредитование в другом банке.

После завершения этого процесса, проценты снова станут прежними. Мы еще не упоминали о том, что ставка по рефинансированию ипотеки на сегодня в сбербанке индексируется на 1% в том случае, пока идет процесс подтверждения прочих кредитов, которые вы рефинансируете вместе с ипотекой. Таким образом, мы получаем немного отличные цифры от тех, о которых говорят сотрудники банка. Получается, что сбербанк ставка рефинансирования ипотеки на сегодня варьируется от 9,5 до 13 процентов.

Сумма при услуге рефинансирование ипотеки в своем банке Сбербанк

Наверное, ни для кого не секрет, что главная информация любого кредитования состоит в выдаваемом количестве денежных средств. Так рефинансирование ипотеки сбербанк для своих клиентов подготовил следующие критерии:

- Минимальная сумма — 500000 р.;

- Максимальная при ипотеке – р. При условии, что это не больше 80%стоимости жилья;

- р. – на закрытие других кредитов или карт.

Теперь вы знаете, что рефинансирование ипотеки сбербанк 2017 условия позволяют взять определенные суммы. И, исходя из этой информации, сможете рассчитать возможное финансирование. Далее давайте обсудим сам процесс прохождения рефинансирования. Что ж, приступим.

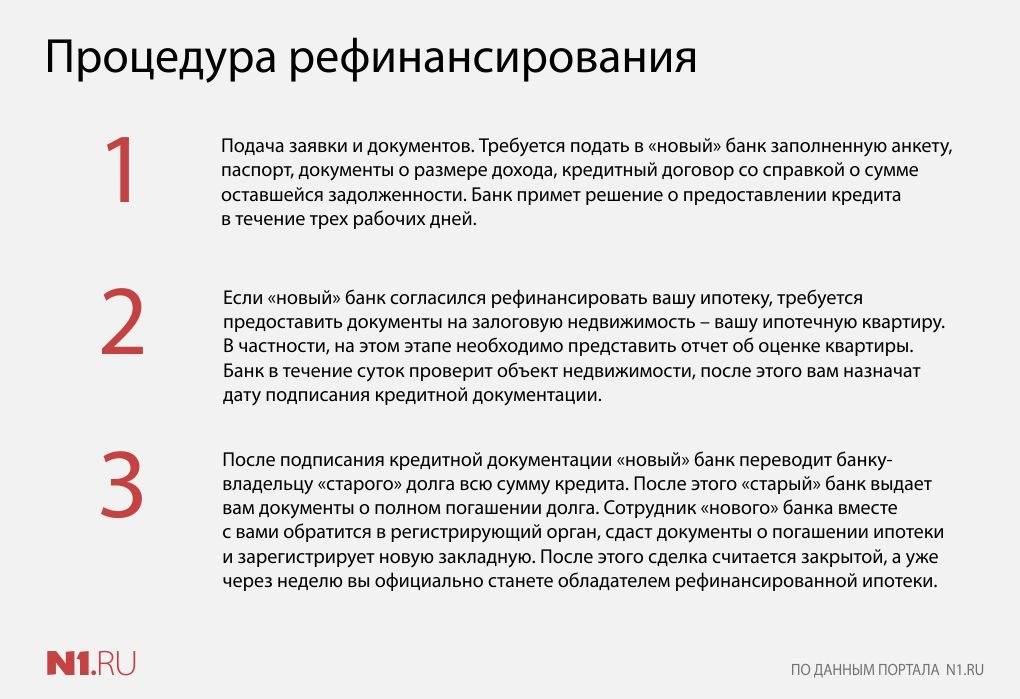

Подробное руководство к действию при оформлении рефинансирования ипотеки

Многие задаются вопросом, можно ли сделать рефинансирование ипотеки в Сбербанке ? И если да то, каким образом? При реализации услуги рефинансирование ипотеки для своих клиентов сбербанк разработал пошаговую инструкцию. Ее-то мы и рассмотрим ниже.

Для начала следует отметить, что весь процесс можно условно разделить на два важных момента, которые отражают рефинансирование ипотеки в сбербанке 2017 г. Речь идет о следующем:

- рассмотрение и одобрение заявки;

- выдача кредита.

Первый этап, или как подать на рефинансирование ипотеки в сбербанке

На данном этапе у многих возникают затруднения. Рефинансирование ипотеки в Сбербанке какие документы нужны? Это, наверное, самый распространенный из них. Мы уже писали подробный список, который вы можете перенести себе в ежедневник, чтобы ничего не забыть.

Далее следует главный этап нашего списка, с которого всегда начинался процесс сбербанк рефинансирование ипотеки других банков 2017. Речь идет о подаче заявке. Подготовив все необходимые документы, вы отправляетесь в отделение вашего банка или оставляете заявку онлайн.

Отдельно мы советуем просмотреть, какие документы на рефинансирование ипотеки в сбербанке 2017 были необходимы по объекту недвижимости. А мы приступаем к главному этапу перекредитования.