Способы не полного погашения

Банк предлагает своим клиентам несколько вариантов подачи заявки и внесения денег на досрочное погашение задолженности. Можно воспользоваться личным кабинетом Сбербанк Онлайн на сайте, банкоматом или терминалом, кассой самого кредитного учреждения. Как происходит частично досрочное погашение, разберем подробнее.

- Вам нужно определиться, какую сумму вы будете вносить сверх ежемесячного платежа.

- Положите деньги на счет, с которого проводится списание займа.

- Сделайте заявку на частичное погашение кредита раньше срока и отправьте ее в банк.

- На следующий день проверьте, прошло ли списание.

После этого ваш плановый график выплат займа изменится. Срок возврата долга останется без изменений, а вот ежемесячный платеж станет меньше за счет снижения процентной переплаты.

Выгодно ли досрочно погашать ипотеку

Кредитные организации негативно относятся к досрочному погашению, так как теряют часть прибыли, которую планировали получить. А вот для ипотечника вопрос, возможно ли и выгодно ли досрочное погашение ипотеки в Сбербанке, является спорным и зависит от конкретной ситуации и длительности периода кредитования.

Последствия досрочного закрытия кредитного договора для банка

Кредитное учреждение работает по следующей схеме:

- Приобретает активы на определенных условиях (под проценты).

- Выдает кредиты населению под большие проценты.

- Получает прибыль в форме разницы получаемых и уплачиваемых процентов.

Поэтому, когда клиент возвращает взятую под проценты сумму, эти деньги перестают приносить доход банку, а проценты по своим активам он продолжает уплачивать.

Долгосрочные ипотечные кредиты – одна из основных статей доходов кредитных организаций. На оформление и выдачу ипотеки банк затрачивает денежные и временные ресурсы. Поэтому при закрытии кредита раньше положенного срока, вложенные усилия и средства, а также планы на получение финансовой прибыли не оправдываются.

https://youtube.com/watch?v=f1RhcV213Zk

https://youtube.com/watch?v=f1RhcV213Zk

Последствия досрочного закрытия кредитного договора для клиента

Федеральный закон ФЗ-№284, принятый 19.10.2011 года и регламентирующий внесение изменений в вышеуказанные статьи ГК РФ, запрещает кредитным организациям препятствовать досрочному погашению кредитов населением.

Важно! Если даже кредитный договор содержит пункт о наложении штрафов при преждевременном погашении, это положение не имеет юридической и законной силы.

Единственным негативным последствием для клиента при погашении займа прежде времени является вероятность того, что кредитная история будет подпорчена.

Выгодно ли закрыть кредит досрочно

Появление финансовых средств на погашение ипотеки порадует любого человека. Но не стоит спешить их отнести в банк. Нужно тщательно проанализировать ситуацию, так как иногда гасить кредит досрочно невыгодно:

- Самый удобный момент полностью или частично погасить ипотеку досрочно – первая треть срока кредитования. Кредиторы предпочитают работать с населением по аннуитетным платежам. Это значит, что вы первое время погашаете только проценты, а тело кредита остается неизменным. К примеру, если вы взяли ипотеку на 10 лет, есть смыл и выгода для вас погасить его досрочно при условии, что вы платите кредит не более 3-4 лет.

- Невыгодно полностью погашать ипотечный займ по прошествии половины срока кредитования. Если вы гасили 10-летнюю ипотеку 5 и более лет, не торопитесь закрывать ее досрочно, так как теперь уже нет смысла. Вы выплатили проценты, теперь осталось только тело кредита. В данной ситуации целесообразнее появившиеся финансовые средства привлечь для получения дополнительных доходов.

- Погашать ипотеку под конец срока кредитования также нецелесообразно. Выгоды вы от этого не получите, а кредитную историю подпортите.

- Частичное погашение раньше времени выгодно, если вы сокращаете срок кредитования. Кредитор будет настаивать на перерасчете процентов и уменьшении размера ежемесячных платежей, потому что это выгодно ему и невыгодно вам. Вы можете согласиться на такой вариант при острой необходимости уменьшить размер ежемесячного платежа.

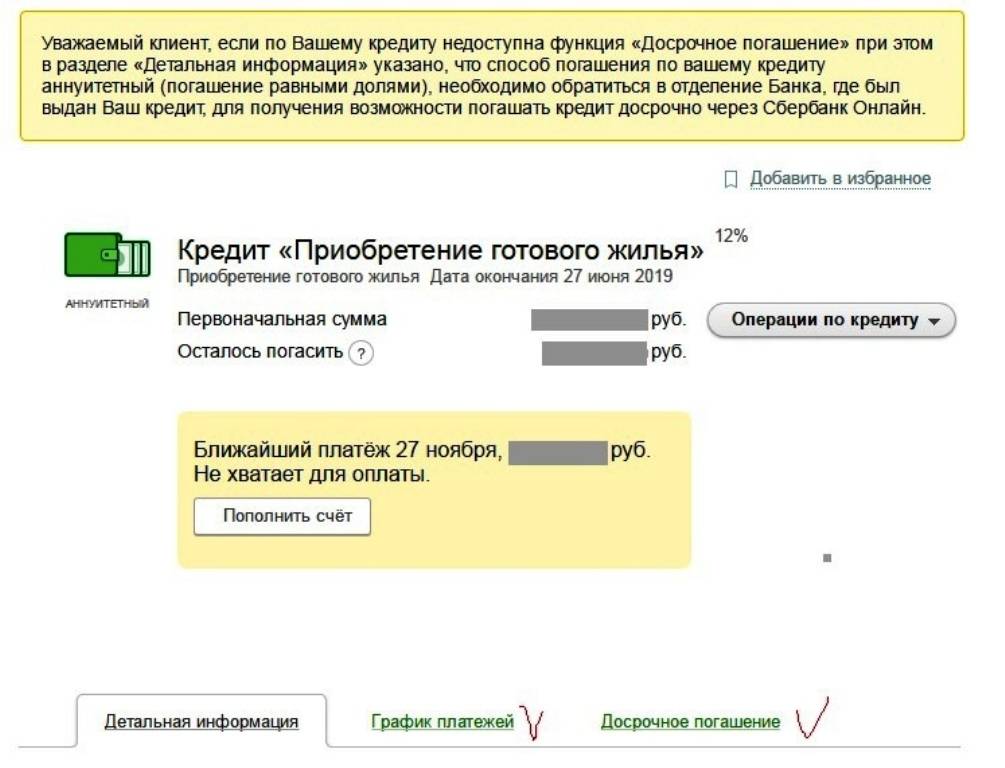

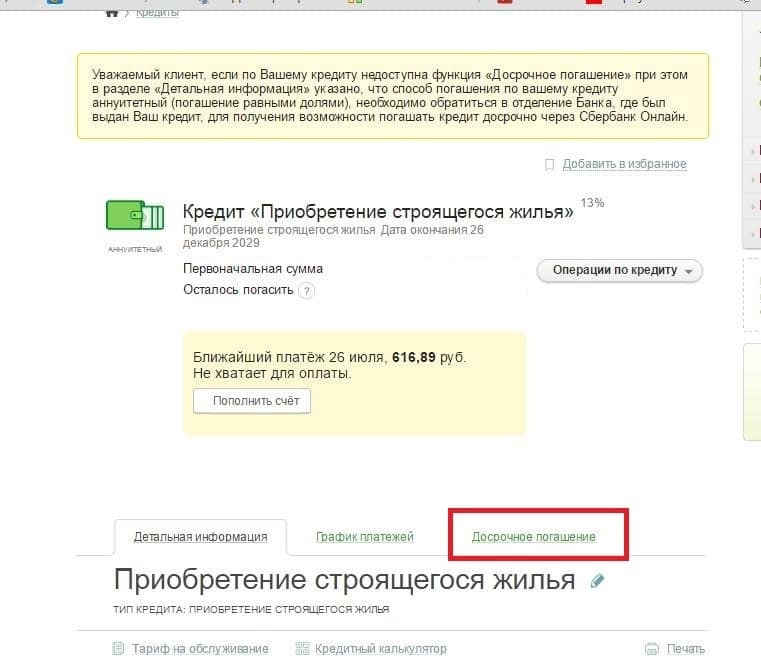

Частичное досрочное погашение кредита в Сбербанке в 2020 году

Наряду с иными банковским организациями Сбербанк, согласно с федерального закона No284 не вправе запрещать клиенту в стремлении выплатить свою задолженность раньше установленного срока. К тому же не имеет значение как производится погашение всей суммы или части задолженности, процедура осуществляется в дату следующего платежа после поступления денег на счет.

Исполнение долговых обязательств ранее срока, обозначенного в кредитном договоре, в основном осуществляется заемщиком для извлечения выгоды на процентах. Поскольку реальная переплата исчисляется лишь за время пользования финансами, но не на весь срок действия соглашения. В связи с чем с аннуитетной схемой погашения ситуация построена особым образом.

В связи с чем погашение кредита, по которому предусмотрена аннуитетная выплата, во второй части функционирования договора не так выгодна, как в самом начале. Проценты выплачены банку почти за все время, а размер основной задолженности ненамного уменьшился. Как следствие клиент возвращает всю сумму займа, но по факту средствами распоряжается не весь срок. Возвратить переплаченные средства возможно лишь при подаче искового заявления в суд, кроме процентов можно отсудить средства за страхование, которые не использовались.

Для совершения досрочного погашения кредита требуется заранее оповестить о предстоящей процедуре банковскую организацию. Сбербанк запрашивает оформление заявки не менее чем за 30 суток до закрытия, однако на практике, возможно оформить бумаги за 7 дней до даты списания.

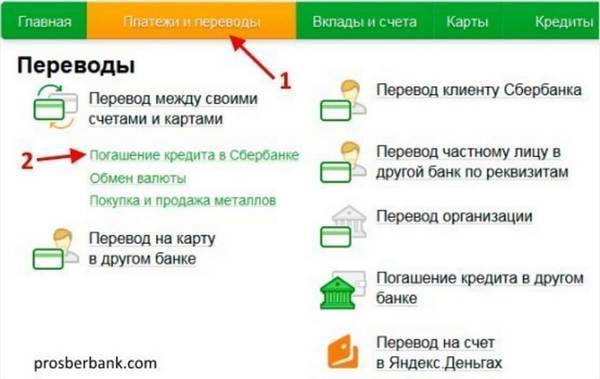

Процедура выполняется разными путями:

- В персональном кабинете услуги онлайн-банка;

- Применяя функционал банкомата;

- В терминалах самостоятельного обслуживания;

- Оплата в кассе финансового учреждения либо иной платежной организации.

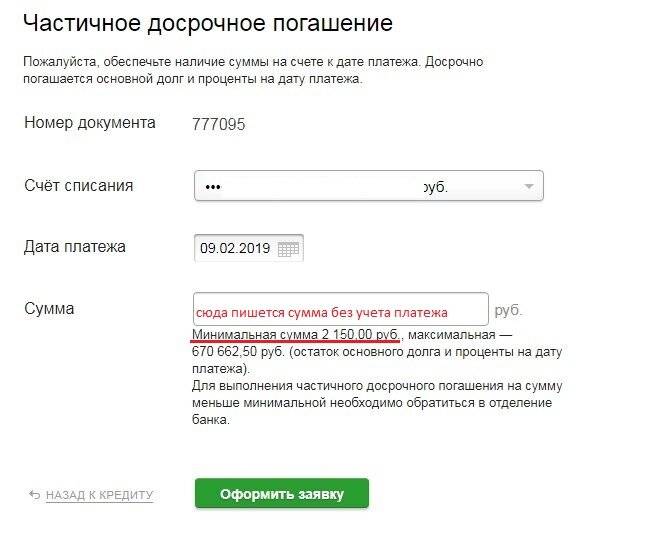

Частичная досрочная выплата ссуды выполняется в дату списания платежа и сопровождается пересмотром графика выплат. В связи с чем клиенту необходимо пойти в отделение для получения обновленного графика.

Досрочное погашение займа в отделении банка

Чтобы преждевременно погасить ссуду, вам потребуется личное посещение отделения СБ. Перед посещением не забудьте взять с собой документы (паспорт) и договор кредитования.

Существует два метода досрочного погашения займа, и зависят они от вида платежей, назначенных при составлении договора.

Виды платежей бывают аннуитетными и дифференцированными.

Аннуитетный платеж подразумевает внесение суммы равными частями на протяжении кредитного периода. При таком виде платежа, процедура выглядит следующим образом:

- пишется заявление на частичное или полное погашение задолженности;

- в установленное время вносится сумма, указанная в договоре;

- если вы собираетесь частично погашать долг, вам будет предоставлен новый договор с меньшими суммами выплат;

- когда денежные средства будут сняты со счета, вам выдадут справку об аннулировании долга;

Дифференцированный платеж, подразумевает перерасчет суммы ежемесячно, исходя из оставшегося долга. В данном случае процедура выглядит так:

- у сотрудника банка узнается сумма, оставшаяся для погашения;

- далее требуется внести средства на счет;

- в назначенный день, когда будет производиться списание, приходите в отделение СБ для составления соответствующих документов;

- после погашения долга, берете справку о его аннулировании.

Справка, подтверждающая отсутствие долга

В справке содержится информация о займе: сумма взятого кредита, сроки погашения, даты последних платежей. Также в ней будет указано о закрытии кредитного счета, с указанием даты погашения и его номера. В конце должна быть отписка, что у кредитора нет претензий к заемщику.

Документ выдается либо сразу, либо через несколько дней после того, как вы подали заявление. Такая справка должна быть у вас, даже если вы не планируете сделать возврат процентов, она будет служить подтверждением того, что долг является погашенным.

К примеру, если задолженность будет списана не в полном размере и останутся даже копейки, на счет будут автоматически начисляться проценты. В дальнейшем отсутствие поступления средств, повлечет применение санкций, таких как — пеня и штрафы. И уже через некоторое время, на вашем счету, из копеек образуется внушительная сумма. Следует внимательно проверять все документы, подтверждающие отсутствие задолженности.

Варианты внесения досрочного платежа по ипотеке Сбербанка

Современные интернет-технологии значительно облегчают жизнь человеку. Чтобы пополнить счет для полного или частичного погашения кредита, есть следующие способы:

- Прийти в отделение Сбербанка, предъявить документы и внести сумму через кассу.

- Написать заявление в отделении и внести деньги через банкомат.

- Отправить заявление на досрочное погашение через Сбербанк Онлайн не выходя из дома.

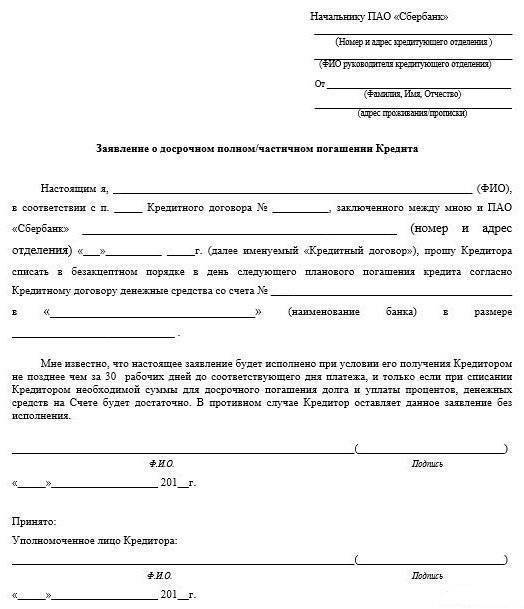

Как правильно написать заявление в отделении Сбербанка

Законодательно установлено, что уведомлять кредитора о намерении преждевременно погасить кредит, нужно за 30 дней. Иногда по внутреннему распорядку банка это можно сделать и за 5 дней. Более точную информацию можно получить в Сбербанке по телефону горячей линии.

Бланк заявления можно взять у сотрудников банка или скачать в интернете. При заполнении указываются следующие данные:

- Личная информация.

- Номер ипотечного договора.

- Сумма, которую клиент желает внести.

- Дата предположительного внесения денег.

- Номер счета, с которого поступят средства.

Важно! При полном досрочном погашении нужно в свободной форме изложить причину ваших действий.

При написании заявления важно учитывать день недели и праздничные дни. Если ваш запрос обработают на день позже, сумма к уплате уже возрастет

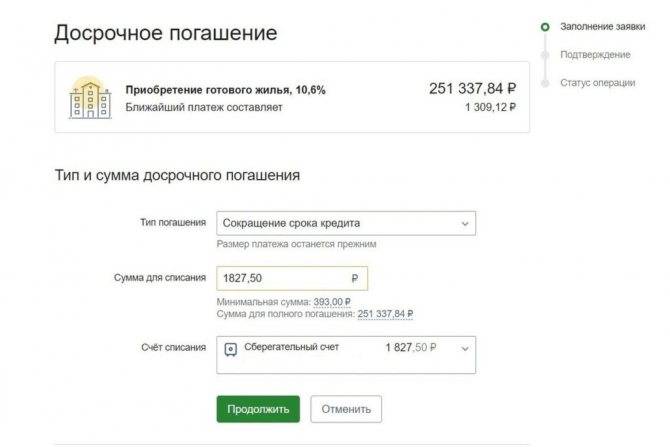

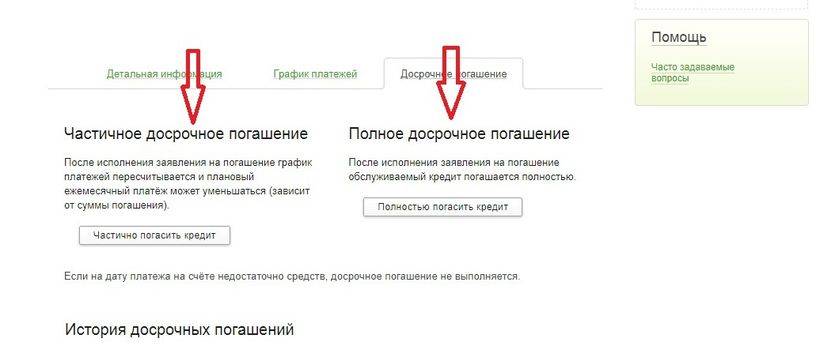

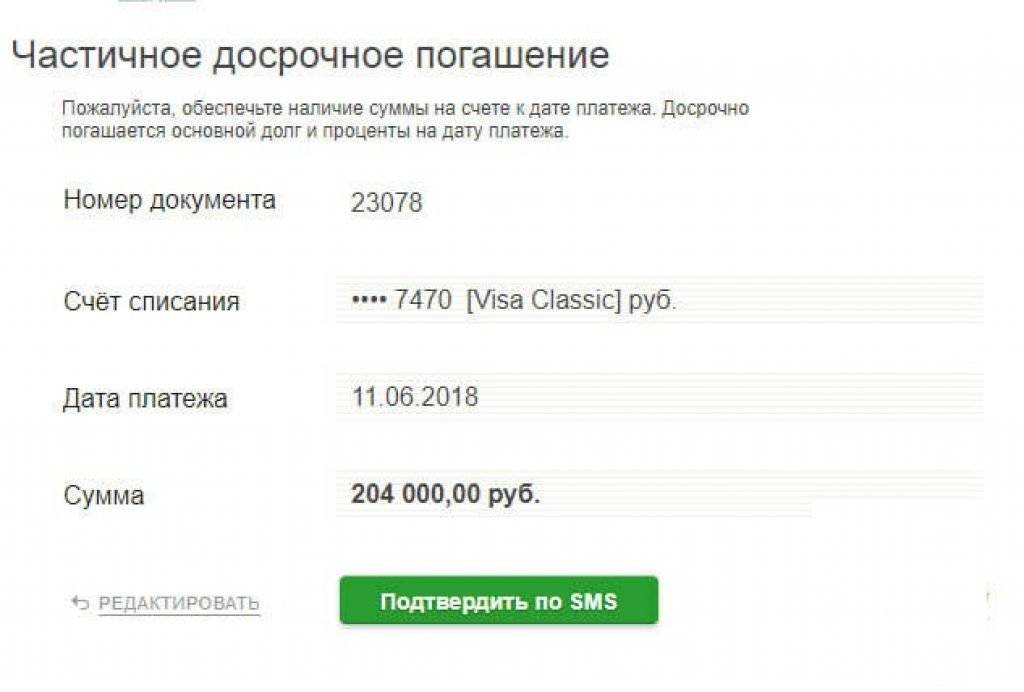

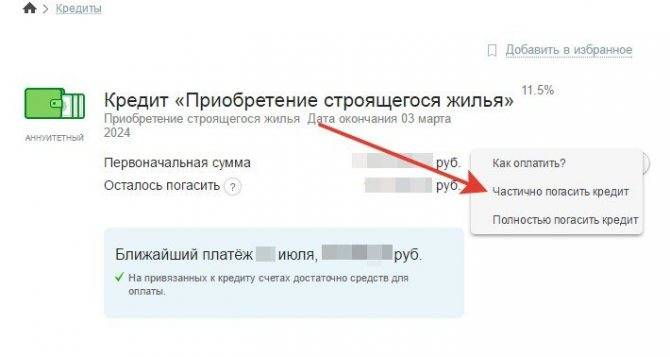

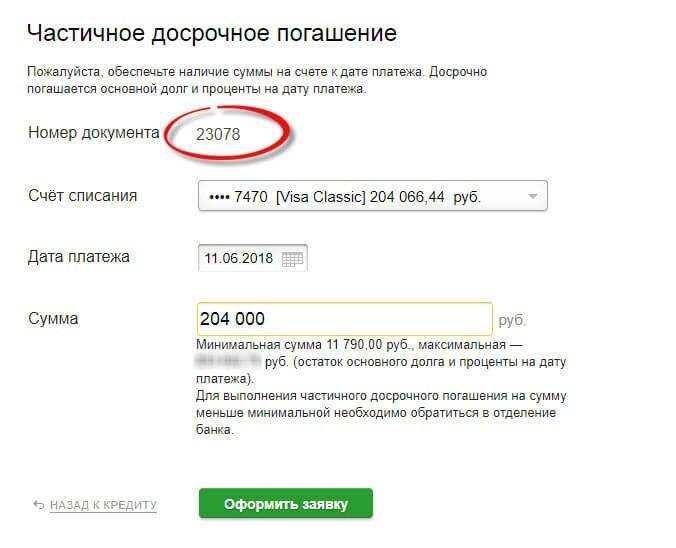

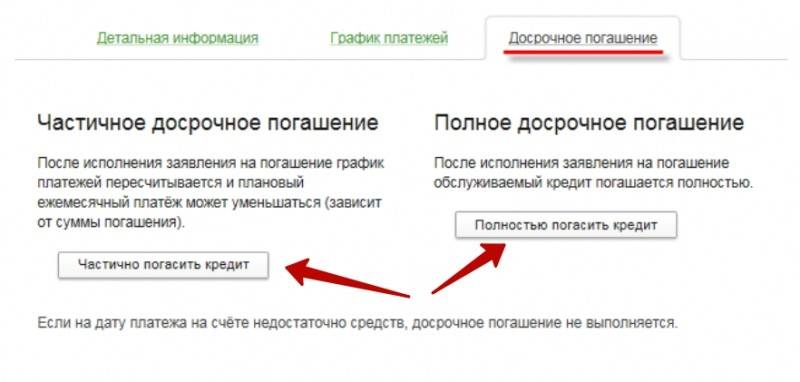

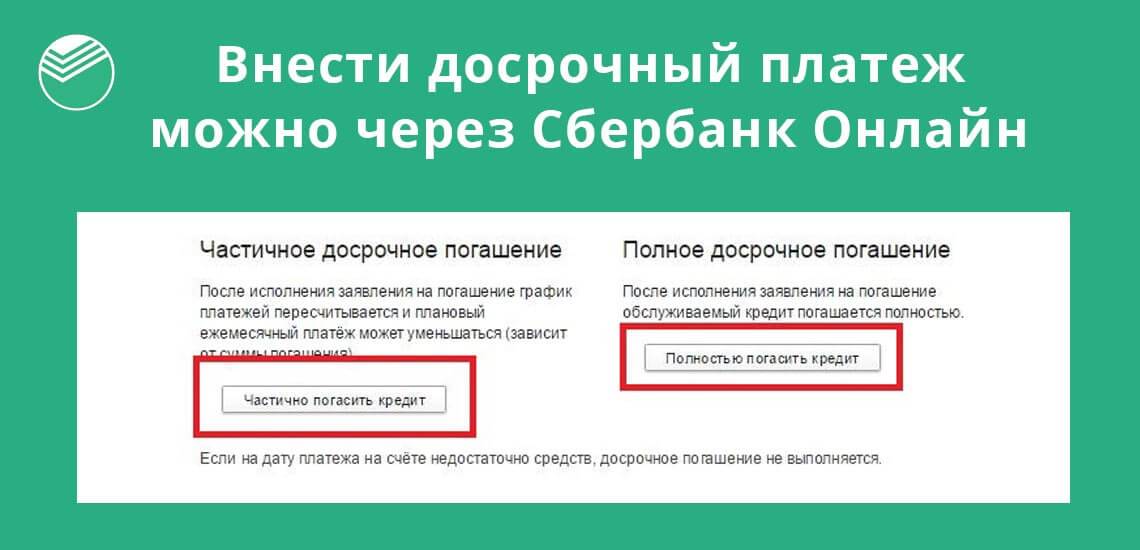

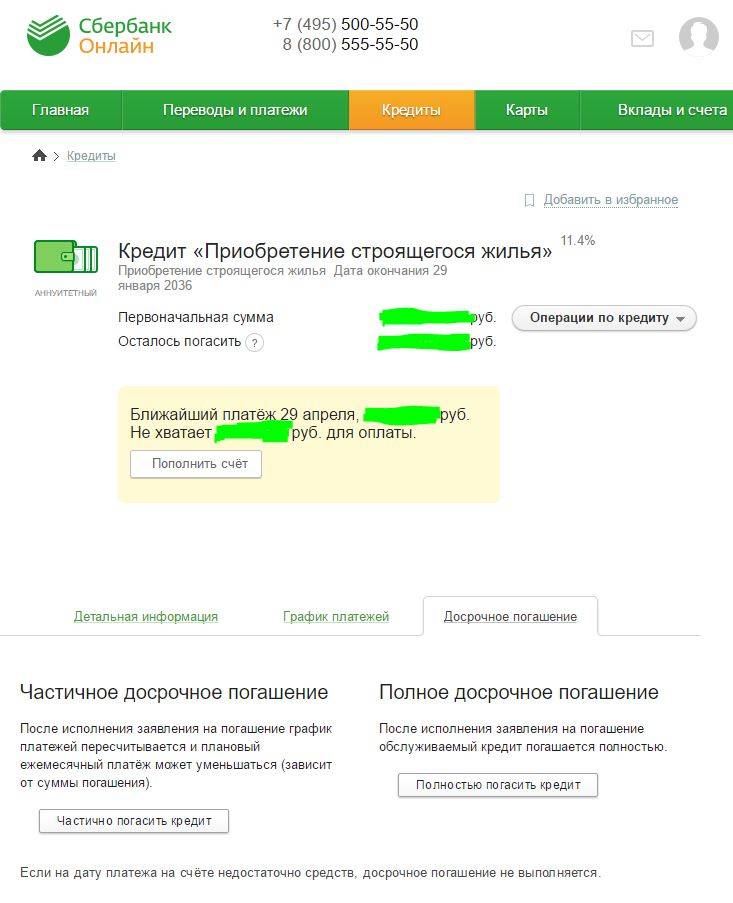

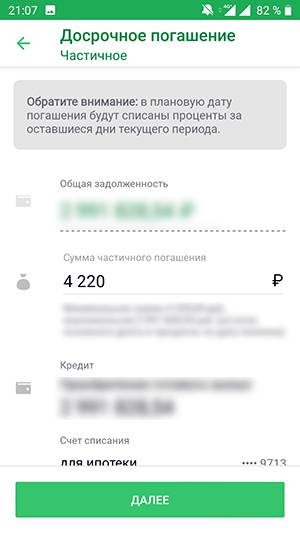

Как досрочно погашать ипотеку через Сбербанк Онлайн

В режиме онлайн можно закрыть кредит как частично, так и полностью. Такой способ погашения имеет свои нюансы:

- Заявление формируется автоматически и отправляется в банк.

- Нужно быть аккуратным с датами, так как сроки обработки банком заявления точно неизвестны.

- При полном погашении обязательно нужно уточнить сумму оставшегося долга.

- На счету списания своевременно должна находиться указанная сумма. Если ее не будет, процедура будет отменена.

- При частичном погашении по электронной почте поступит новый график платежей.

Погашать кредит через Сбербанк Онлайн выгодно при частичных досрочных платежах, чтобы не посещать отделение банка и не тратить свое время. При полном досрочном погашении ипотеки в Сбербанке целесообразно будет явиться лично в банк и урегулировать вопрос, чтобы потом не столкнуться с неожиданными последствиями.

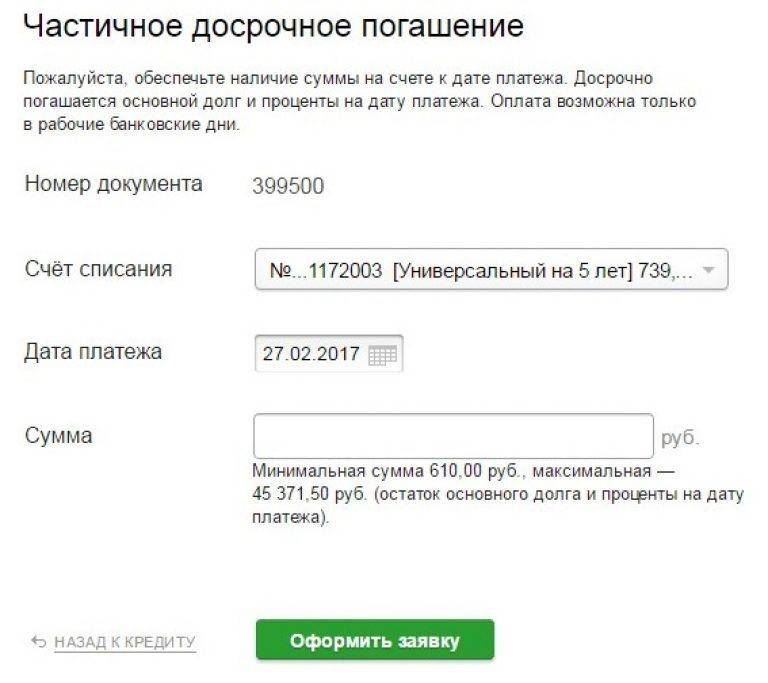

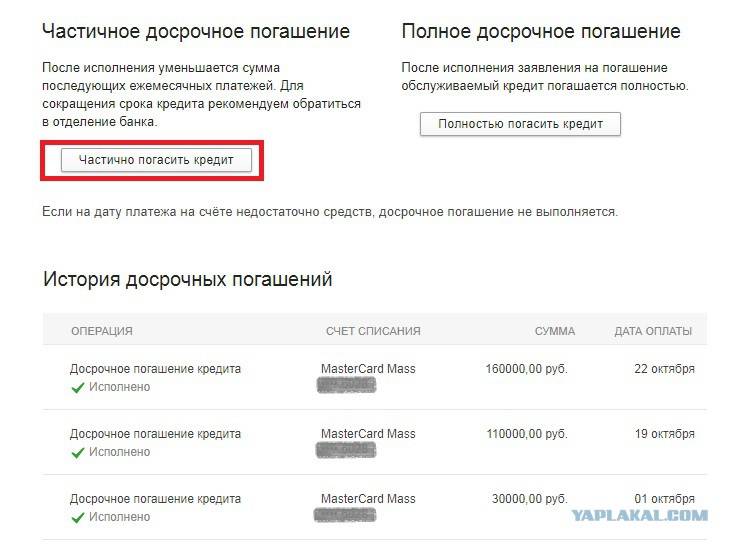

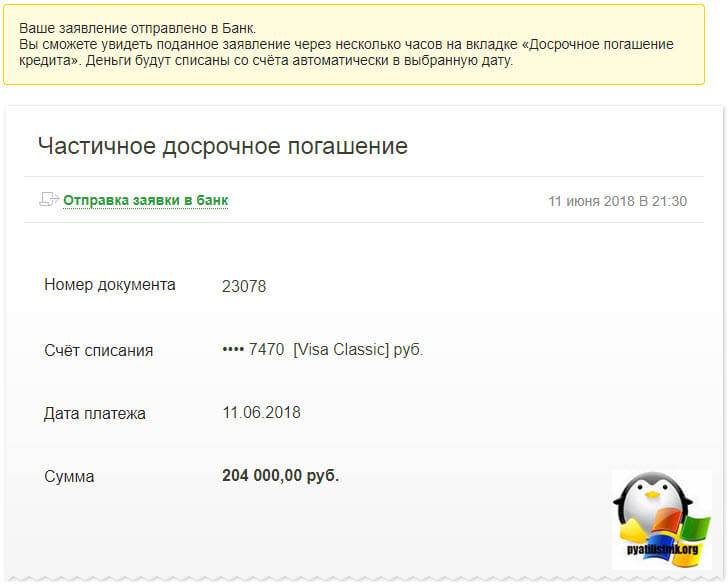

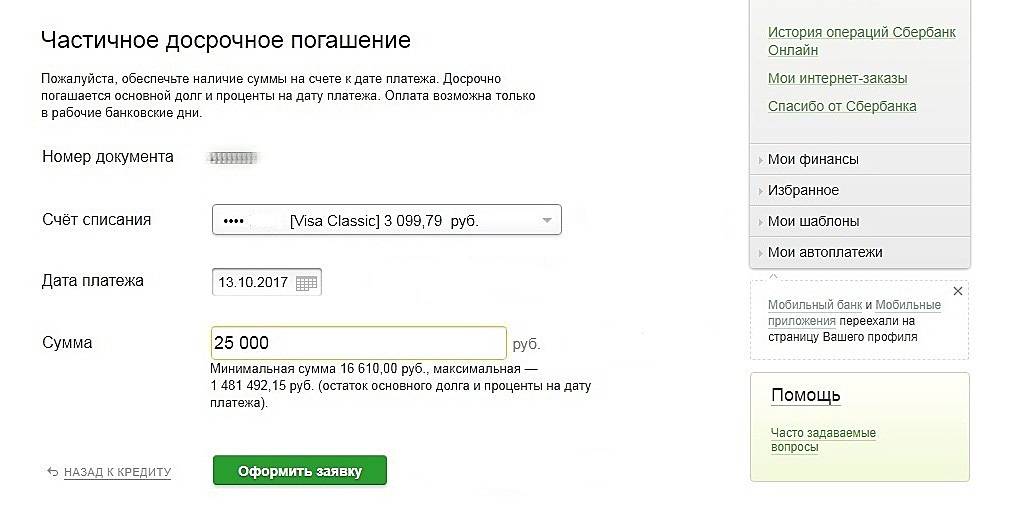

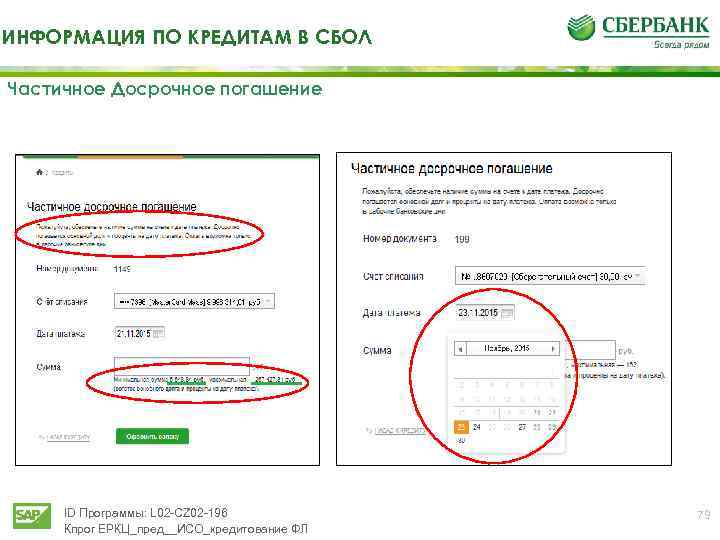

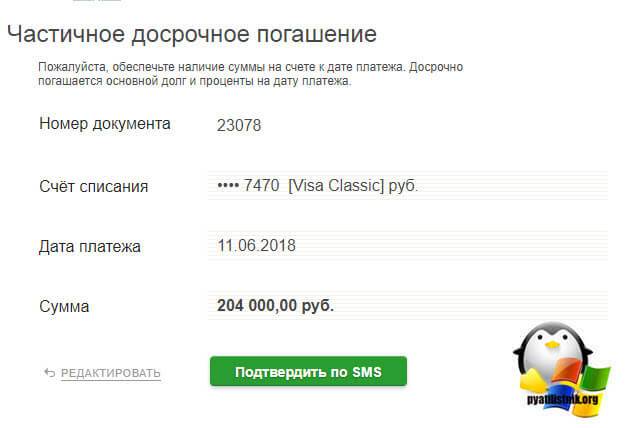

Алгоритм действий:

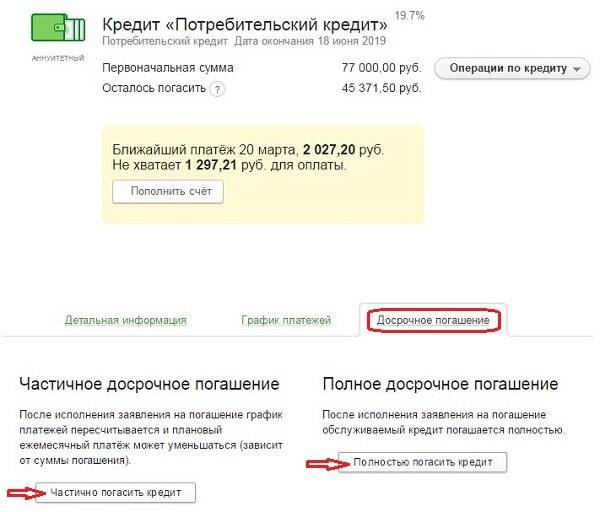

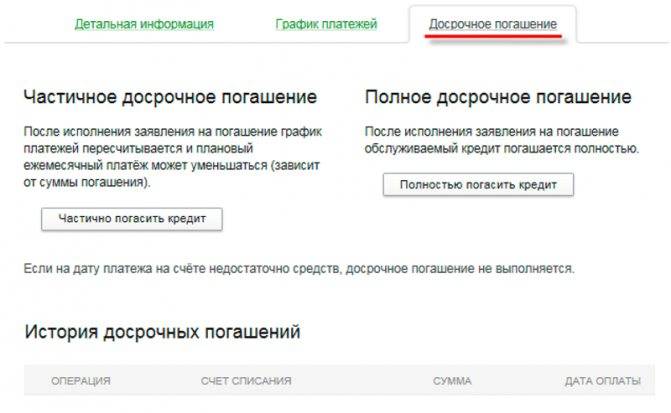

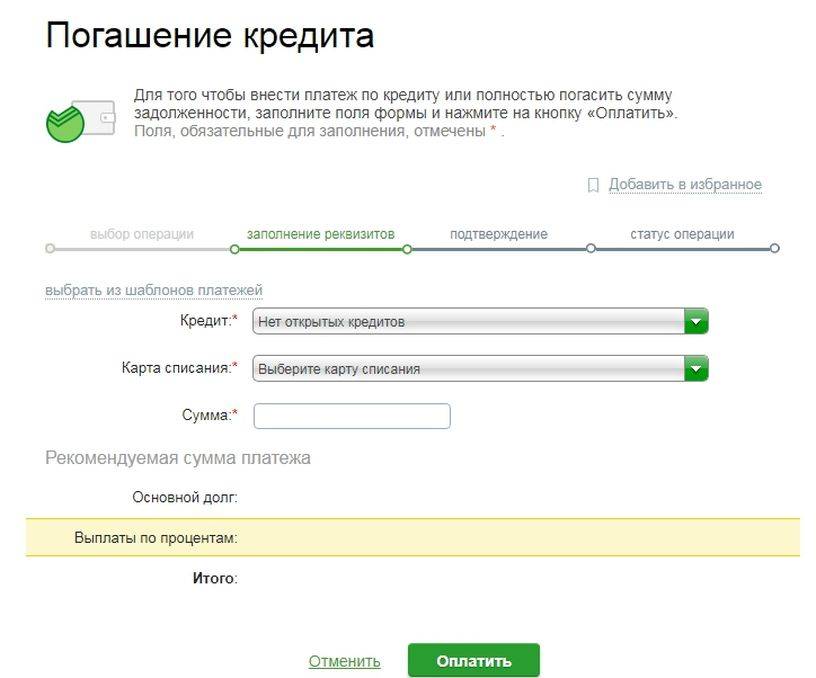

- Авторизуйтесь в личном кабинете.

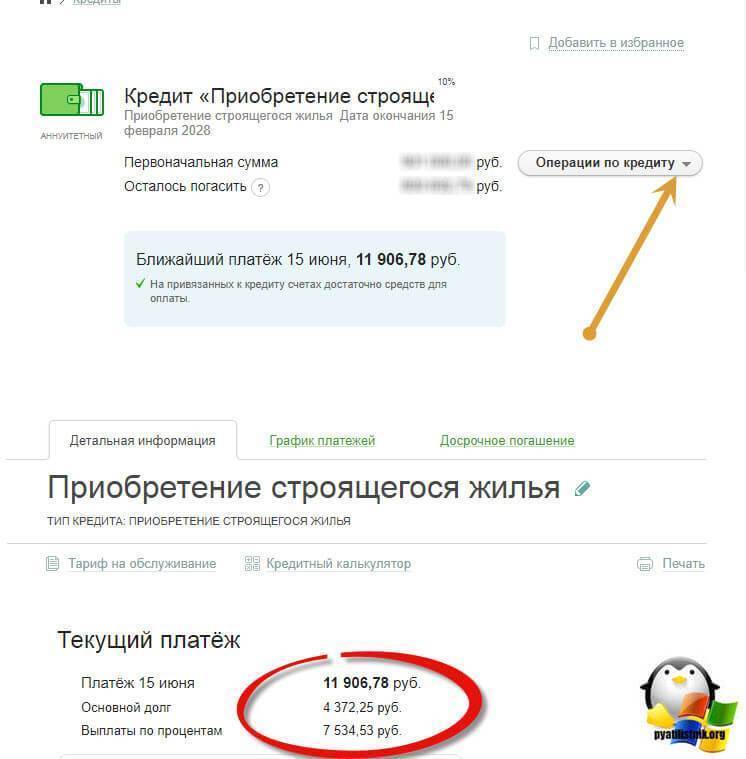

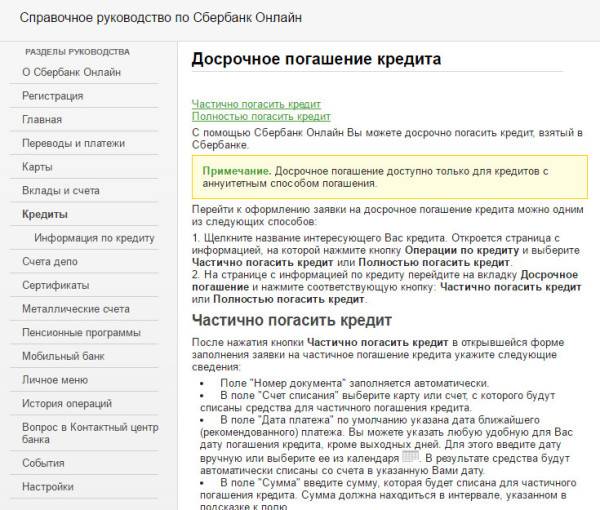

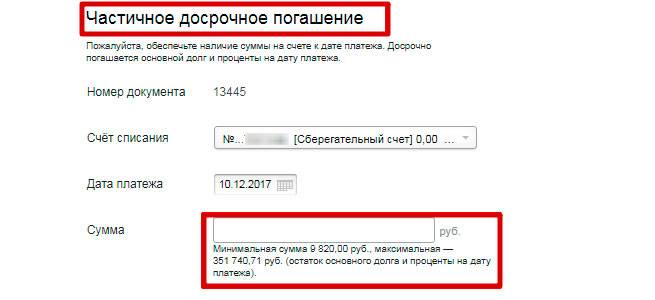

- Выберите кредит и во вкладке «Операции по кредиту» и нажмите «Частично погасить кредит» или «Полностью погасить кредит».

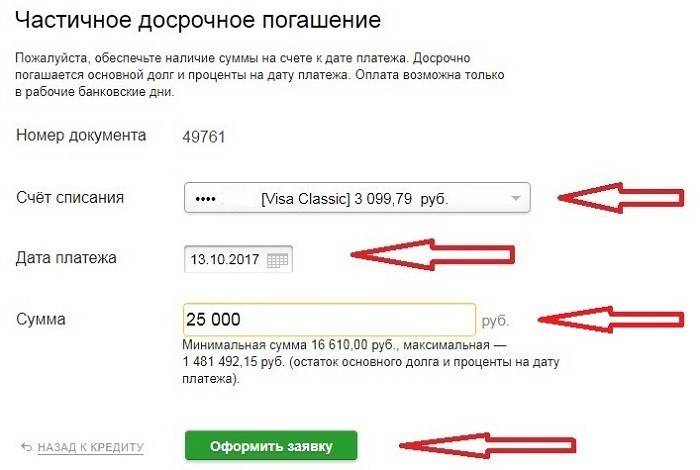

- Заполните параметры: счет списания, сумма, дата.

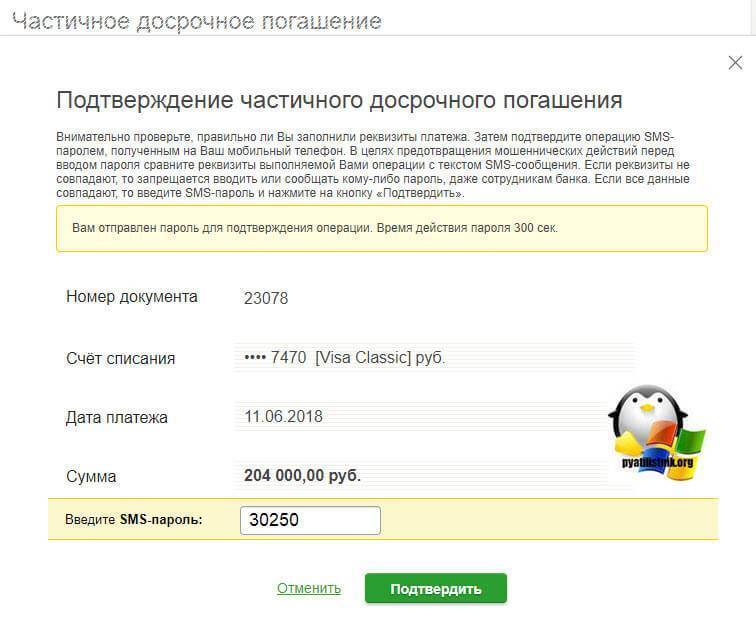

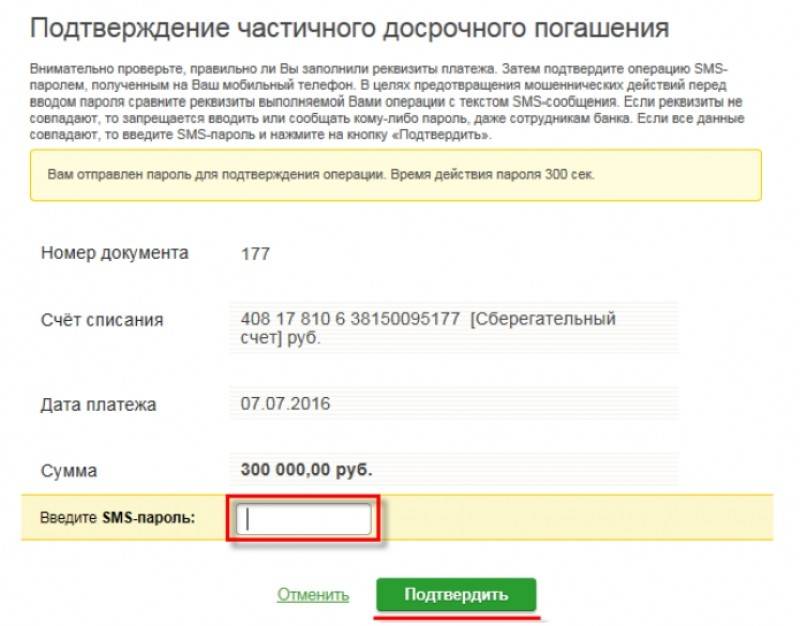

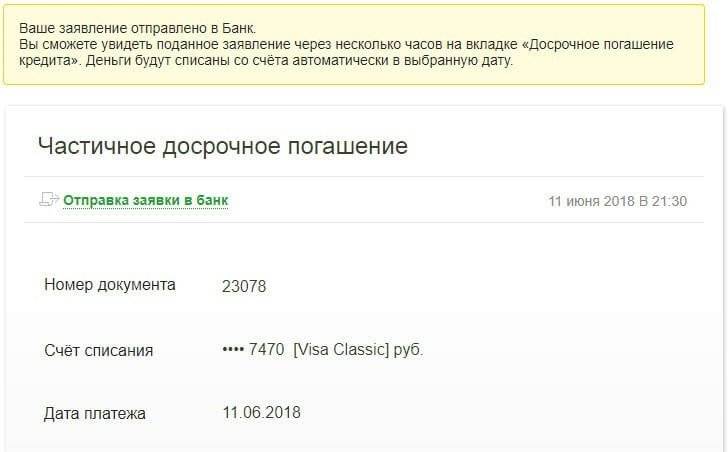

- Нажмите «Оформить заявку». Действие нужно будет подтвердить введением одноразового пароля, который поступит на зарегистрированный номер телефона.

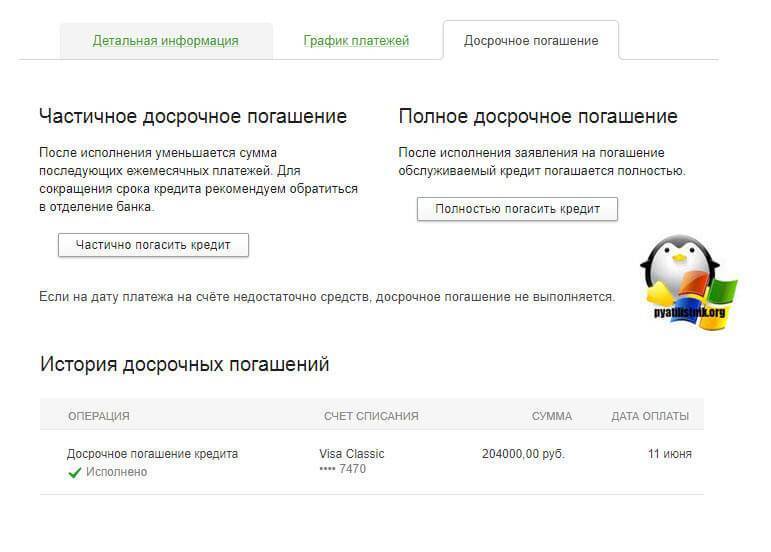

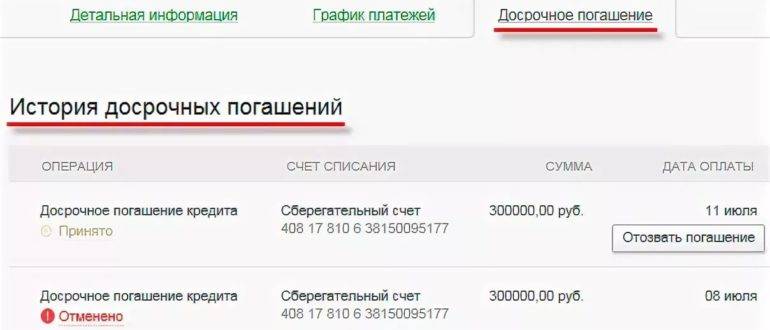

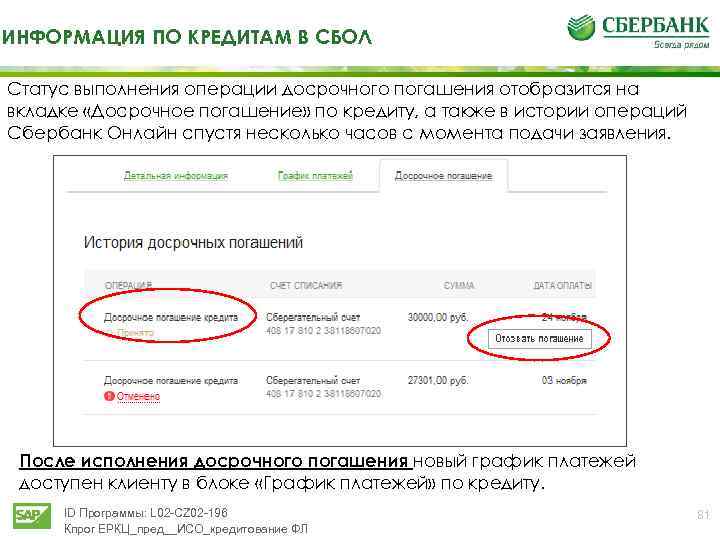

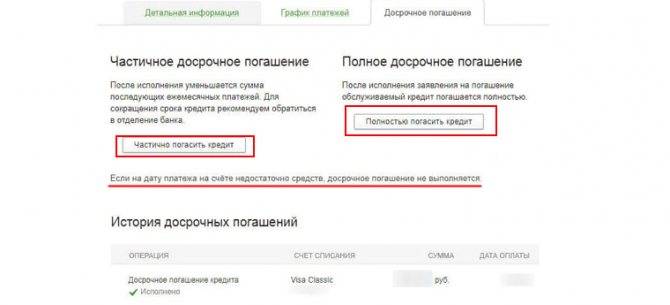

Оплачена ли сумма, можно посмотреть во вкладке «История досрочных погашений».

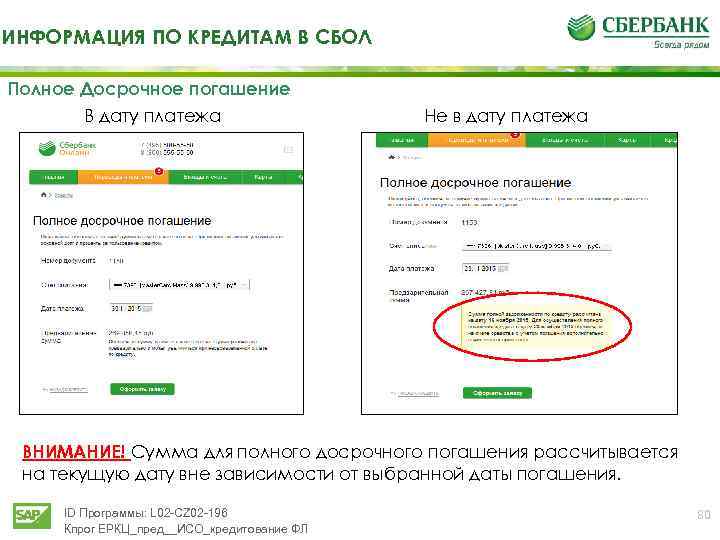

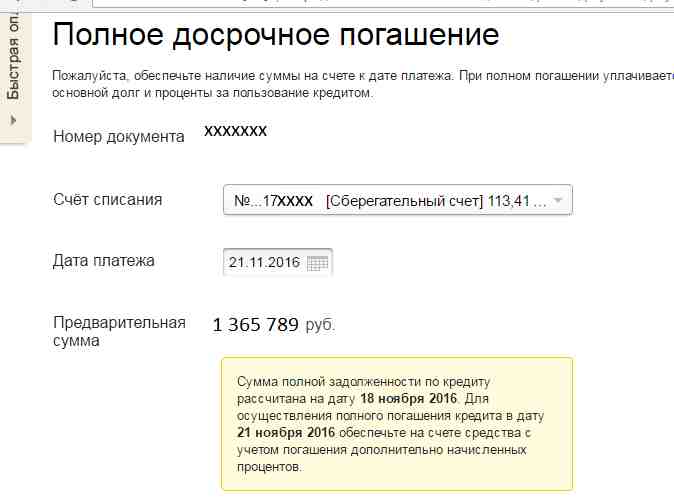

При полном погашении кредита сумма долга рассчитывается на текущий момент отправления заявки, а не на дату погашения. Разницу начисленных процентов можно высчитать самостоятельно или узнать сумму предполагаемого долга по займу на дату предполагаемого списания денежных средств.

Отправить заявку можно только в рабочий день. Самая ближайшая дата предполагаемого списания средств – следующий рабочий день. Если вы отправите заявку в пятницу, средства будут списаны только в понедельник. Не забывайте учитывать и праздничные дни.

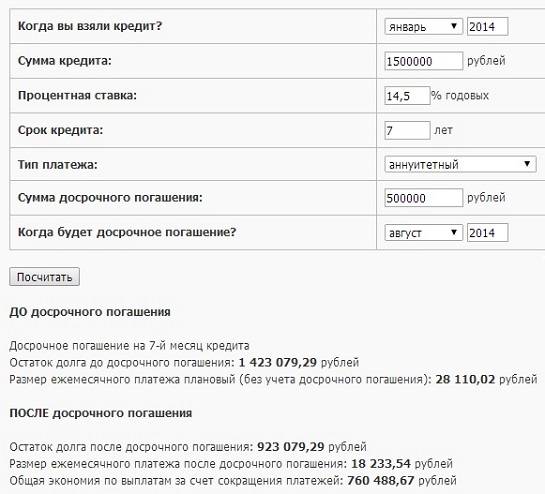

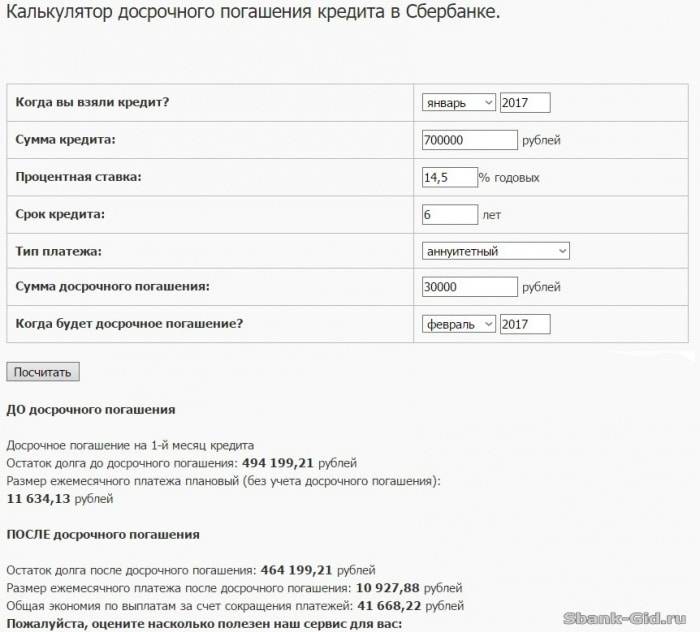

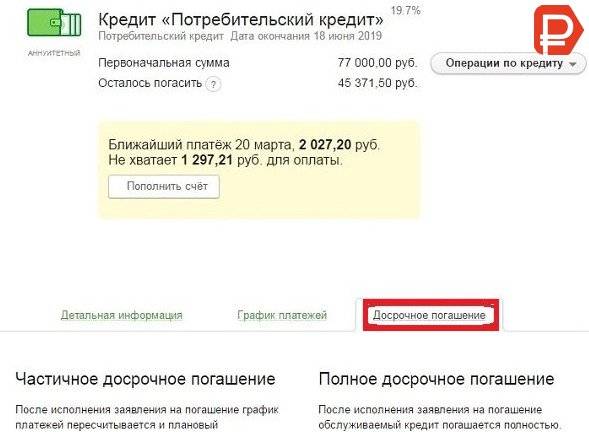

Как рассчитать досрочное погашение кредита в Сбербанке

Для выполнения процедуры возврата некоторой доли долга вне графика требуется оплатить сумму свыше той что обозначена в договоре. Пересмотр осуществляется даже если имеется превышение в размере 100 руб. Расхождение вычитается из суммы основной задолженности, а будущие платежи будут меньше из-за убавления тела кредита и выплат по процентам.

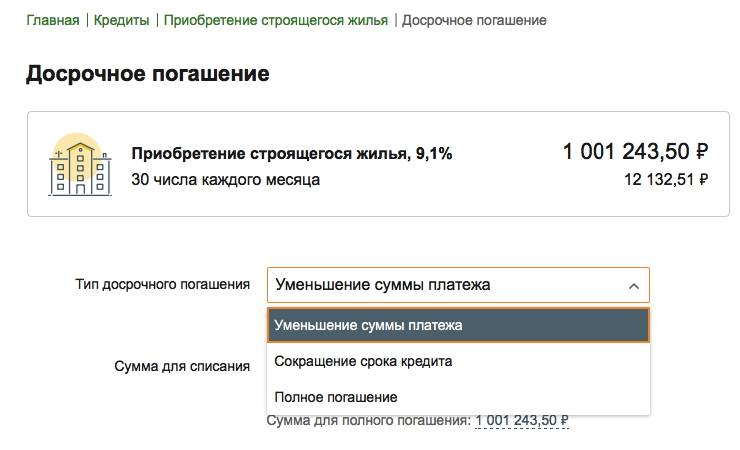

Сегодня в Сбербанке имеется два способа частичного внепланового погашения: снижение суммы обязательного платежа либо сокращение платежных периодов.

До начала процедуры заемщику следует произвести расчет обеих вариантов и подобрать оптимальный.

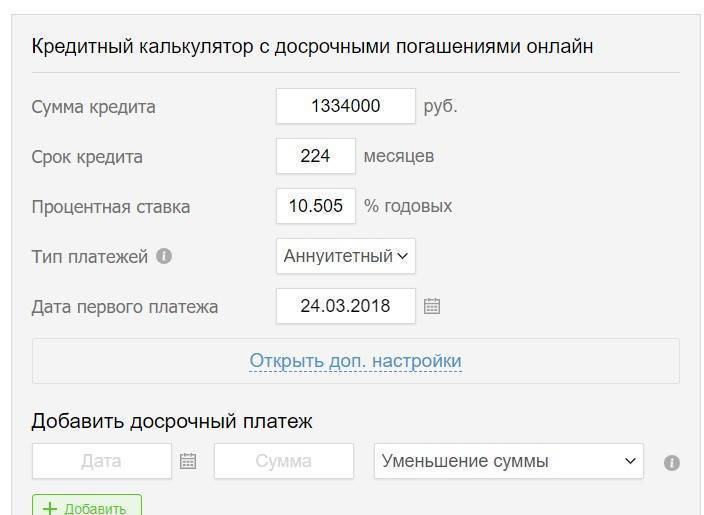

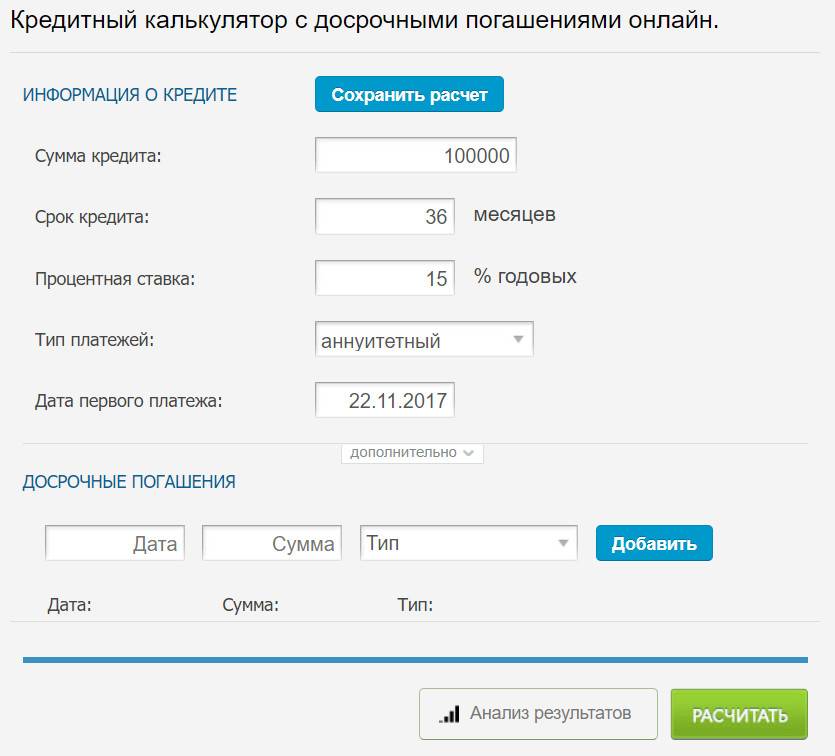

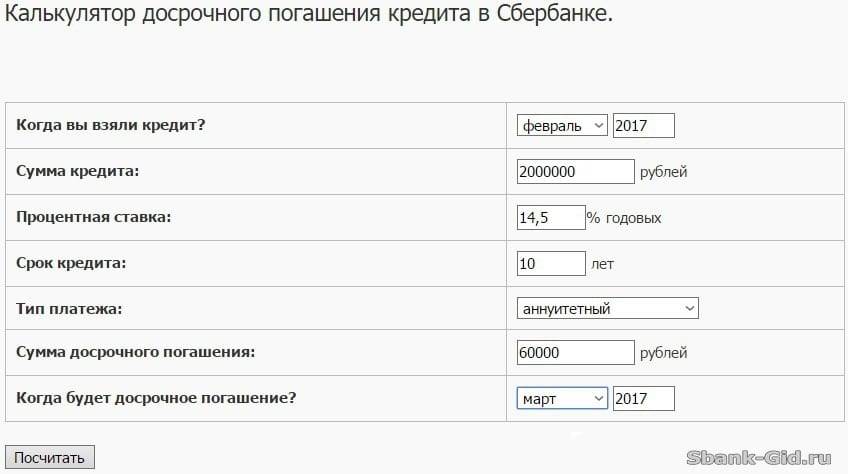

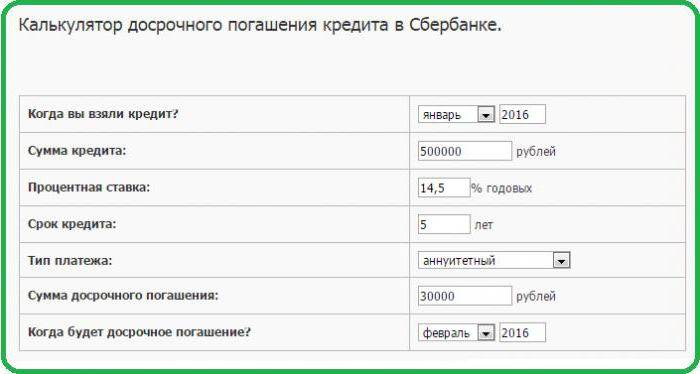

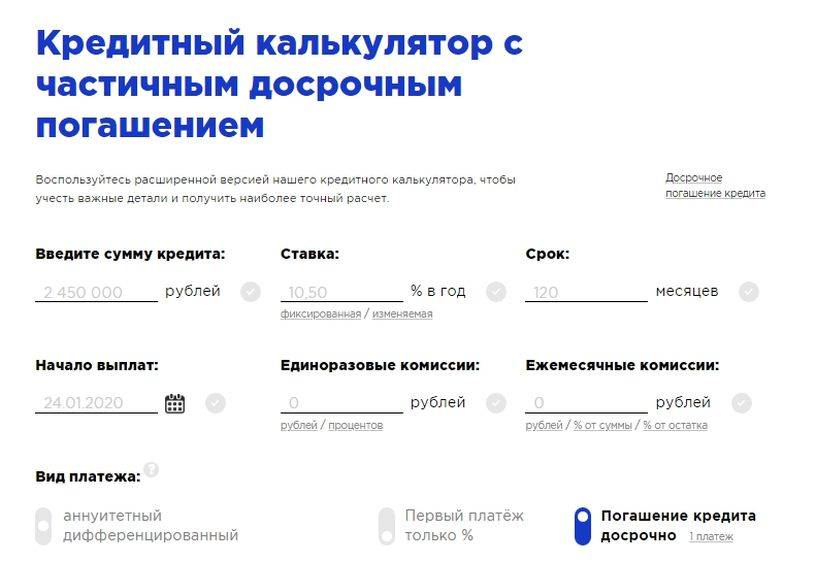

У Сбербанка нет калькулятора досрочного погашения кредита, в связи с чем рассчитать сумму при помощи этого удобного инструмента на сайте банка не получится. Но в интернете можно найти подобные сервисы других организаций, дающие возможность на примере указанных сведений рассчитать сумму исходя из подобранного способа перерасчета.

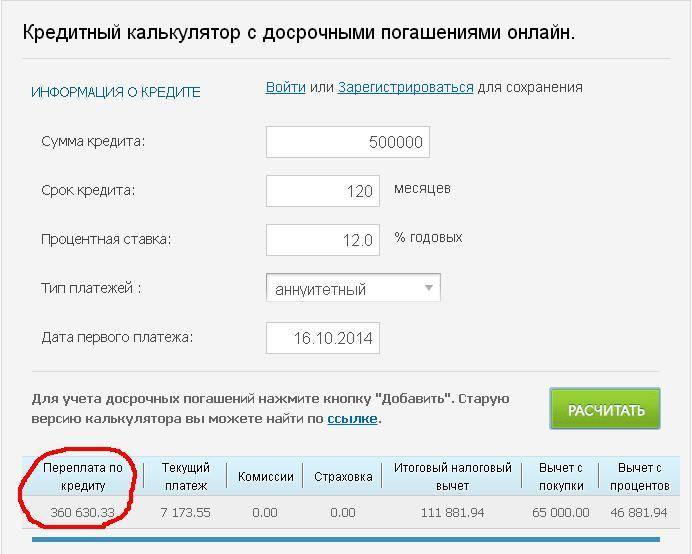

Кредитный калькулятор Сбербанка с досрочным погашением

Для выдачи данных в калькуляторе следует указать сведения по кредиту, после пересчета которых будет предоставлен результат. Клиент может столкнуться с несколькими расчетными инструментами и остановиться на том, который выдает более точный результат.

В основном калькулятор требует следующую информацию:

- Дата оформления договора и выдачи денег;

- Период функционирования договора кредитования;

- Сумма предоставленных денег;

- Процент по займу;

- Предстоящая дата закрытия счета.

После изучения параметров расчетный инструмент предоставит готовый отчет, и укажет размер планируемой выгоды. При частом совершении процедуры частичного погашения долга, увеличивается извлекаемая выгода. Однако нужно учесть, что подобный сервис не учитывает всех параметров банковского договора и может использоваться лишь в ознакомительных целях.

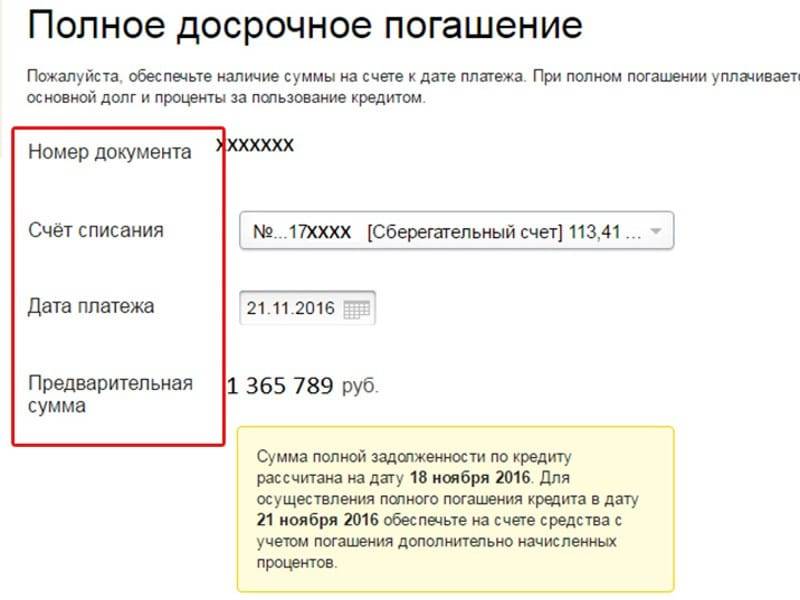

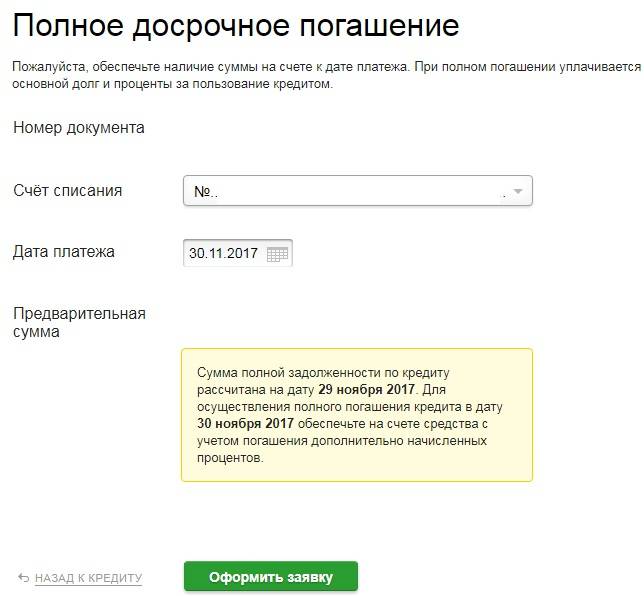

Полное досрочное погашение

Полное погашение происходит также через заявление. Таков порядок. Здесь мы уведомляем банк о намерении полностью погасить имеющуюся задолженность. Текст такого заявления выглядит примерно так: «Я Иванов Иван Иванович прошу совершить полное досрочное погашение задолженности по соглашению № 111 от 12 мая 2013 года. Всю сумму денежных средств гарантирую разместить на лицевом счете. Дата. Подпись». Датой гашения будет считаться дата возврата всех средств, взятых у банка. Рекомендуем на следующий день обратиться в банк и запросить справку об отсутствии задолженности по кредиту, либо обратиться к менеджеру и узнать погашен ли заём.

Некоторые заемщики пытаются вычислить размер погашаемой досрочно задолженности и иногда ошибаются. До полного закрытия им не хватает буквально нескольких копеек. Поэтому накануне лучше обратиться в Сбербанк и узнать у менеджера точную сумму, чтобы ее подготовить и оплатить.

Клиенты приходят в офис и спрашивают, как рассчитать насколько уменьшится аннуитетный платеж после того, как зачтется частичное гашение. Это спрогнозировать довольно сложно. Лучше всего это узнать на следующий день, когда будет сформирован новый график.

Если мы досрочно гасим кредит, то экономим на процентах. Переплата по кредиту становится меньше, потому что проценты начисляются ежемесячно на остаток ссудной задолженности. Сбербанк дает нам возможность досрочного погашения всегда. Поэтому, наш вам совет – оформлять кредит на такой срок, чтобы платеж для вас был комфортным и не лишал вас всех денежных средств.

Условия досрочного погашения

Сбербанк предусматривает два способа внесения денежной суммы досрочно. При первом уменьшается остаток долга, а вместе с ним и размер ежемесячного платежа. Второй вариант – погашение кредита материнским капиталом.

Сбербанк предусматривает два способа внесения денежной суммы досрочно. При первом уменьшается остаток долга, а вместе с ним и размер ежемесячного платежа. Второй вариант – погашение кредита материнским капиталом.

Надо отметить, что стандартное досрочное погашение кредита возможно по потребительскому кредиту, ипотеке, и другим предлагаемым видам кредитных программ.

Однако, например, досрочное погашение ипотечного кредита имеет немало «подводных камней» и зависит от многих факторов. Так, досрочно внести сумму денег возможно лишь при следующих условиях:

- по прошествии четырех месяцев с момента оформления займа,

- минимально возможная вносимая сумма должна быть 15 тысяч рублей,

- погашение осуществляется в сроки, обозначенные в утвержденном плане ежемесячных поступлений денег,

- составление обновленного графика платежей, и подписание его заемщиком в день, определенный для досрочного погашения долга.

Кроме того, погашение кредита до окончания срока зависит и от других условий банка.

Так, при выдаче займа банк устанавливает определенную схему погашения долга, в основном, аннуитетную (равными долями). Она представляет собой ежемесячные платежи одной фиксированной суммой, при этом большая часть платежа идет в первую очередь на покрытие процентов по кредиту, остальная – на уменьшение основного долга.

В случае если у клиента банка такая схема, то для успешного погашения долга он должен:

- обратиться к сотрудникам банка по месту заключения кредитного договора с заявлением о своем желании обязательно в письменном виде, за месяц до планируемой даты досрочного погашения,

- указать дату для внесения досрочной суммы,

- поставить свою роспись под заново составленным графиком ежемесячных платежей,

- иметь на кредитном счете заявленную сумму до 21часов дня, установленного для осуществления данного процесса.

Другой вариант – кредит, когда долг выплачивается различными суммами (дифференцированными платежами), размер платежа рассчитывается на основе существующей задолженности на день платежа.

Другой вариант – кредит, когда долг выплачивается различными суммами (дифференцированными платежами), размер платежа рассчитывается на основе существующей задолженности на день платежа.

В данном случае досрочное погашение возможно простым зачислением внесенных любым желаемым способом (перечислением, наличными деньгами, с банковской карты, и др.) денег на кредитный счет в счет погашения долга.

Сумма будет засчитана в день обязательного платежа. Оба способа в Сбербанке уменьшат сумму дальнейших ежемесячных платежей, но не снизят процентную ставку. Кроме того, дата ежемесячного платежа останется первоначальной.

Как рассчитать досрочное погашение кредита? Правильный расчёт досрочного погашения кредита сделают сотрудники банка.

Для удобства пользователей имеется возможность рассчитать платежи после досрочного погашения, используя предлагаемый на сайте Сбербанка кредитный калькулятор.

Обратившись в банк за консультацией, вы узнаете о наилучших способах досрочного погашения кредита. Сотрудники банка предоставят вам график погашения вашего кредита.

График платежей при досрочном погашении кредита

Имеются инструменты, дающие возможность произвести выплату с отображением приблизительного графика платежей. Однако, как было отмечено, у Сбербанка нет такой услуги, на официальном ресурсе размещен калькулятор для высечет параметров кредита или ипотеки, используемые для определения параметров займа перед оформлением, но не для определения выгоды при закрытии займа вне действующего графика.

Заемщик вправе произвести внеплановое досрочное снижение долга на любую сумму, свыше платежа, указанного в договоре.

Комиссионных сборов и других платежей нет, вне зависимости от выбора способа погашения. Информацию о своем намерении до банка нужно донести заблаговременно, в особенности это имеет отношение к полному досрочному погашению. Тогда заемщику необходимо узнать общую сумму долга и оплатить ее полностью до назначенной даты. Сбербанк представляет возможность провести эту процедуру не ранее чем после месяца функционирования кредитного договора.

Расчет произведенный заранее дает возможность определить примерную сумму, требуемую для погашения кредита, или рассмотреть пересчитанный график платежей с вступлением новых параметров и размер предполагаемой экономии. Во всяком случае нужно учесть, что сведения приводятся для ознакомления и может существенно разниться от условий той или иной сделки с банком.