Рекомендации

Обязательно создать качественный бизнес-план.

Проверить, действительно ли успешен покупаемый бизнес, есть ли от него доход, желательно для этого привлечь грамотных специалистов.

Предварительно изучить все предложения на рынке банковских услуг и только затем подавать заявку в выбранную структуру

Проверив, нет ли в ней скрытых комиссий и дополнительных платежей, какие предусмотрены штрафы и за что.

Собрать полный пакет требуемых бумаг, уделив внимание даже незначительным справкам.

Определить точную сумму для реализации всех планов, иначе денег может не хватить для успешного запуска бизнеса.

Специалист банка будет выезжать на объект, чтобы удостовериться в успешности бизнеса, нужно не препятствовать этому, ведь очередная проверка только докажет правильность выбора.

Узнать о возможности государственной поддержки, программы лояльности для предпринимателей могут сократить выплаты.. https://www.youtube.com/embed/E2Y6dd9X-yI

Требования к бизнесу

У каждой финансовой организации свои критерии для клиентов-предпринимателей. Приведем наиболее распространенный перечень требований, которым должны соответствовать ООО и ИП:

- компания зарегистрировано минимум 12 месяцев на момент подачи заявки;

- у юридического лица нет непогашенных долгов по другим кредитам (также желательно, чтобы в прошлом у нее не было просрочек);

- в штате предприятия – не менее ста человек;

- у компании нет проблем с ФНС (в том числе подозрительных операций, долгов по налогам и пр.);

- предприятие получает прибыль, достаточную для выплаты займа – с учетом размера ежемесячного взноса;

- компания не имеет задолженности по заработной плате перед своими сотрудниками;

- фирма имеет договора с другими предприятиями, проекты соглашений и может подтвердить свою реальную финансовую деятельность.

Взять кредит без поручителей и залога могут те компании, которые четко обозначают цель получения денег и докажут свою платежеспособность.

Дополнительные способы получения кредита

Если не получилось получить необходимые средства в банке, есть еще другие способы получить кредит на открытие бизнеса с нуля.

Первый способ — обратиться в микрофинансовую организацию. Они сейчас открыты в каждом городе, а процесс оформления займа и количество предоставляемых документов сведено к минимуму.

Внимание! Однако брать в таких учреждениях большие суммы все же не рекомендуется. Обычно, микрофинансовые организации выдают свои займы под большие проценты, от 1 до 3% в день, включая в кредитный договор еще и дополнительные обязательные платежи.. При таких ставках годовая будет составлять от 360 до 1000%, что при серьезном размере займа приведет к бесконечному погашению начисляемых процентов без закрытия основной суммы долга

При таких ставках годовая будет составлять от 360 до 1000%, что при серьезном размере займа приведет к бесконечному погашению начисляемых процентов без закрытия основной суммы долга.

Второй способ — оформить потребительский кредит на себя, причем это может сделать как предприниматель, так и директор фирмы.

Главный плюс такого подхода — довольно быстрое принятие решения банком о выдаче займа, а также необходимость предоставления минимального количества документов (часто паспорта и СНИЛС, иногда дополнительно запрашивают справку 2-НДФЛ для подтверждения зарплаты). Также некоторые банки не просят предоставления залога или поручителей.

Однако при всех положительных свойствах, у такого способа получить кредит на открытие малого бизнеса с нуля есть и недостатки:

- Не очень большая сумма кредита (обычно до 500 тыс. руб);

- Высокий процент по сравнению с кредитами для бизнеса;

- На некоторых налоговых системах платежи нельзя будет учитывать как расходы при расчете налога.

Что такое бизнес-план

Бизнес-план — документ, в котором отражена программа действий предприятия по достижению какой-либо цели. Он включает подробный экономический расчет ожидаемой прибыли и убытков.

Проще говоря, бизнес-план — подробное описание вашего бизнеса, инструкция по получению результата деятельности. В первую очередь, документ нужен самому предпринимателю, чтобы оценить перспективы бизнеса и не сбиться с намеченного пути. Кроме того, бизнес-план является наглядным подтверждением доходности бизнеса для инвесторов. Без него не получится взять кредит на развитие фирмы.

Структура документа выглядит следующим образом:

Титульный лист. Это обязательный элемент бизнес-плана. В нем указывается название проекта, наименование организации, ее местоположение, дата составления документа, контактные данные автора документа.

Резюме — краткое содержание бизнес-плана. В резюме необходимо указать основные цели и задачи, пути их достижения. А также следует привести результаты расчетов экономической эффективности проекта и сумму необходимых инвестиций

Важно обосновать необходимость инвестирования проекта банком и доказать возможность возврата заемных средств за счет будущей прибыли.

Подробное описание проекта, области деятельности, отрасли. Здесь необходимо обозначить цель функционирования организации, специфику ее деятельности, производимый продукт

Важно отразить уникальность товарного предложения, уделить внимание потребительской ценности, которую будет нести в себе товар

В этом же разделе следует привести результаты анализа рынка, показав жизнеспособность проекта.

Маркетинговый план

Самое важное в этой части плана — продемонстрировать банку, что продукт будет иметь успех на рынке и приносить прибыль.

Производственный план. Один из важнейших элементов плана для банка, так как в нем указываются издержки проекта. Здесь надо указать объем производства, который позволит покрыть расходы. Это очередное доказательство жизнеспособности вашего бизнеса для банка.

Финансовый план также важен для банка. В этой части расписываются затраты на каждый этап становления проекта, указывается сумма привлеченных средств. Очень важно отобразить, на что именно тратятся средства. Здесь же указывается и ожидаемая прибыль предприятия за каждый период.

Риски проекта. При помощи этого раздела вы должны убедить банк в том, что даже в случае неудачи вы сможете вернуть заемные средства.

Приложение. Содержит документы, на основе которых составлялся бизнес-план. А также в него входят уставные документы компании.

На какие цели предоставляется кредит

Займы без залога и поручительства могут получить малые предприятия, которые соответствуют критериям банка.

Обратите внимание! Чтобы получить кредит на открытие и развитие бизнеса без поручителей и залога, в договоре должны быть четко обозначены цели, на которые будут потрачены заемные деньги. Предприниматели могут оформить заявку на кредит для решения следующих задач:

Предприниматели могут оформить заявку на кредит для решения следующих задач:

- обновление технологического оборудования компании;

- ремонт недвижимости, используемой для бизнеса;

- закрытие кассовых разрывов (например, чтобы избежать задержки в выплате заработной платы сотрудникам);

- развитие предпринимательства (открытие новых филиалов, освоение других направлений бизнеса, расширение торгового ассортимента и пр.);

- проведение рекламных и маркетинговых кампаний;

- закупка товаров для их последующей реализации.

Не в каждом банке кредиты выдаются на все эти цели

Заемщику при этом важно доказать, что полученная прибыль или иные источники дохода гарантируют возврат денег с процентами

Так как кредит оформляется целевой, в договоре будет указано, на что выдаются средства предпринимателю. Заемщик, в свою очередь, должен документально отчитаться о том, каким образом были потрачены деньги.

5 банков, выдающих кредиты на покупку бизнеса

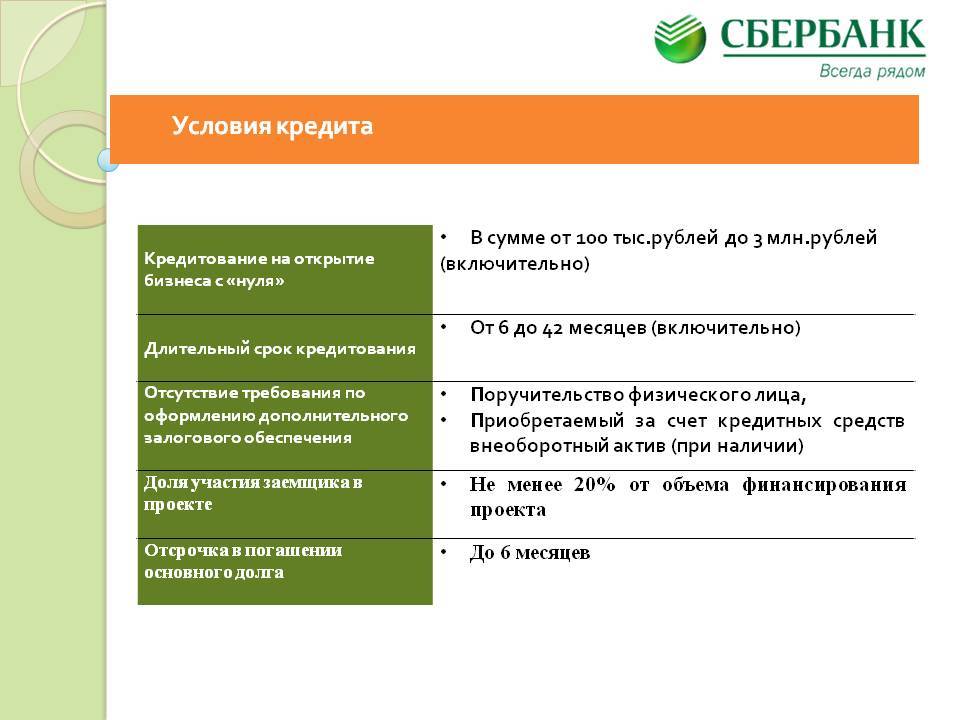

Сбербанк

Кредит на Проект

- минимальная ставка – 11% годовых;

- срок – 120 месяцев;

- выдаваемая сумма – 2,5 млн. рублей.

Инвестиционный кредит

- минимальная ставка – 11%;

- срок – 180 месяцев с возможностью его продления;

- получаемая сумма от 100 тыс. рублей.

Оборотный кредит

- сумма займа – от 100 тыс. рублей;

- срок действия – 360 месяцев;

- ставка – от 11%.

ВТБ

- Инвестиционный кредит. С ним можно производить реконструкцию или ремонт производственных помещений, расширять строительство или бизнес в целом. Срок ссуды 144 месяца.

- Кредит на госзаказ. Банк может кредитовать до 70% от предстоящей прибыли, сделка оформляется при наличии залога.

- Кредитование недропользователей. Он рассчитан на 7 лет, за это время предприниматель может погасить задолженности по зарплате, налогам, покрыть затраты на обнаружение новых месторождений, приобрести запчасти или оборотные средства.

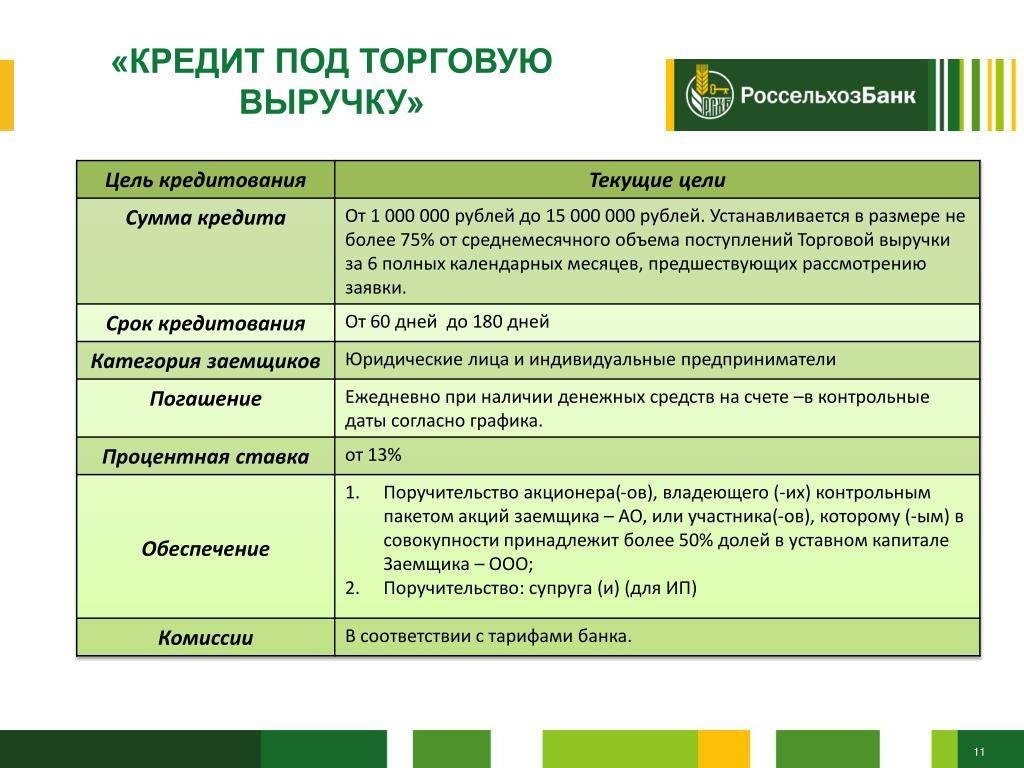

Россельхозбанк

- Оптимальный кредит. Сумма с него идет на инвестирование, она может достигать 7 млн. рублей, а срок возврата составляет 5 лет.

- Микро АПК идет со льготной ставкой в 5% и с минимальным пакетом документов.

- Коммерческая ипотека. Она предназначена на приобретение недвижимости, которая потом будет использоваться в коммерческих целях. Сумма может достигать 20 млн. рублей, а вернуть ее нужно в течение 10 лет.

- Быстрое решение. Займ выдается без залога, его максимальная сумма – 1 млн. рублей, а если представитель банка не будет выезжать для проверки бизнеса, тогда только 500 тыс. рублей.

Росбанк

- Инвестиционный кредит, который может использоваться для расширения бизнеса, покупку основных средств и модернизацию производственных площадей. Его годовая ставка составляет 7,5%, а сумма кредитования – 100 млн. рублей.

- Коммерческая ипотека предназначена для покупки коммерческой недвижимости, сумма и ставка такие же, как и в предыдущем кредите.

- Оборотный кредит. Он используется для расширения бизнеса и выполнения бизнес планов, параметры кредитования аналогичны с первыми двумя.

| Банк | Сумма | % ставка | Срок кредитования |

|---|---|---|---|

| Сбербанк | до 25 млн ₽ | от 11% | 12-240 мес. |

| Альфа-Банк | до 35 млн ₽ | от 10,5% | 24-120 мес. |

| ВТБ | до 20 млн ₽ | от 12% | 18-180 мес. |

| Россельхозбанк | до 19 млн ₽ | от 14% | 36-84 мес. |

| Росбанк | до 100 млн ₽ | от 7,5% | 36 мес. |

В чем сложность взять кредит на открытие бизнеса с нуля

Если вы недавно открыли ООО или зарегистрировали ИП и только начинаете развивать свое дело, то, как правило, очень сложно получить кредит на открытие бизнеса с нуля.

Если вы недавно открыли ООО или зарегистрировали ИП и только начинаете развивать свое дело, то, как правило, очень сложно получить кредит на открытие бизнеса с нуля.

Статистика показывает, что в нашей стране такого рода займы оформляет лишь незначительное число субъектов, по сравнению с ситуацией в зарубежных странах.

Когда банки рассматривают заявку на выдачу кредита, они требуют у фирмы или предпринимателя предоставить им сведения по таким показателям, как рентабельность, прибыль, ликвидность, а также иметь основные средства, которые можно было бы оформить как обеспечение к будущему займу.

Но если дело только открывается, ничего этого у хозяйствующих субъектов нет. При оформлении бизнес-планов, они показывают планируемую идеальную информацию, которая на практике ничем еще не подтверждается.

Поэтому, у банка всегда есть опасение, что на практике описанный процесс и показатели окажутся иными, более низкими, заемщик не сможет расплатиться по своим долгам, и в результате банк потеряет свои деньги.

Также только организованное предприятие еще не имеет никакой кредитной истории, сведения о нем никак нельзя проверить, а потому для банка существует риск попасть на мошенников.

Какой кредит можно оформить

Среди всего разнообразия банковских продуктов можно выделить ряд программ, способствующих появлению и развитию сферы предпринимательства, вне зависимости от статуса субъектов.

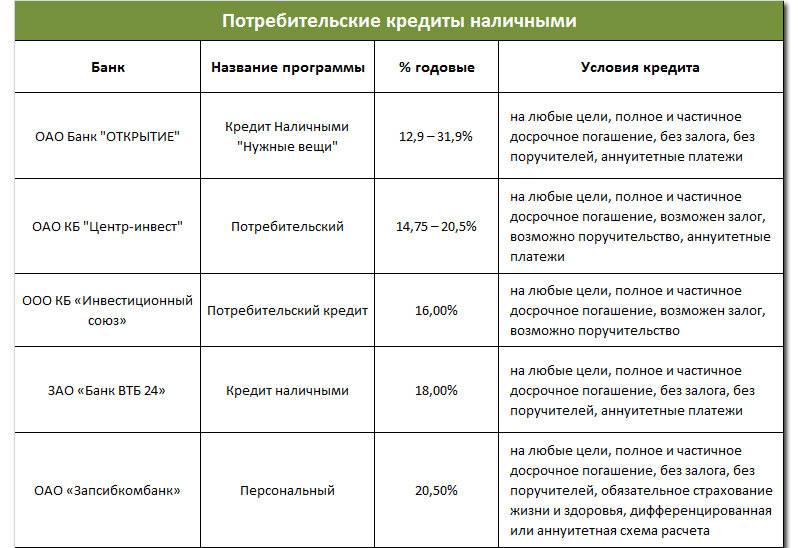

Наиболее подходящими для малых фирм выступает потребительское кредитование, не требующее залогового обеспечения. По данным программам можно получить до 3 млн руб., с граничным сроком погашения в 60 — 84 месяцев.

При необходимости привлечения средств в более крупных размерах стоит обратиться к залоговому кредитованию. В этом случае можно рассчитывать на установление более низкой ставки. Данные виды кредитов могут оформляться как мелкими предпринимателями, так и субъектами, работающими в среднем сегменте.

Наиболее крупные кредиты выдаются с обязательным предоставлением залогового обеспечения, в виде которого выступает недвижимость, автотранспорт или оборудование. В зависимости от объема займа, размера первоначального взноса или его отсутствия, возврат такого кредита может выполняться в течение 240 мес.

Хозяйствующие субъекты могут получить инвестиционный кредит, средства которого будут затрачены на выполнение ранее подготовленных программ. Банки готовы финансировать такие программы в размере 60-80 % их общей стоимости.

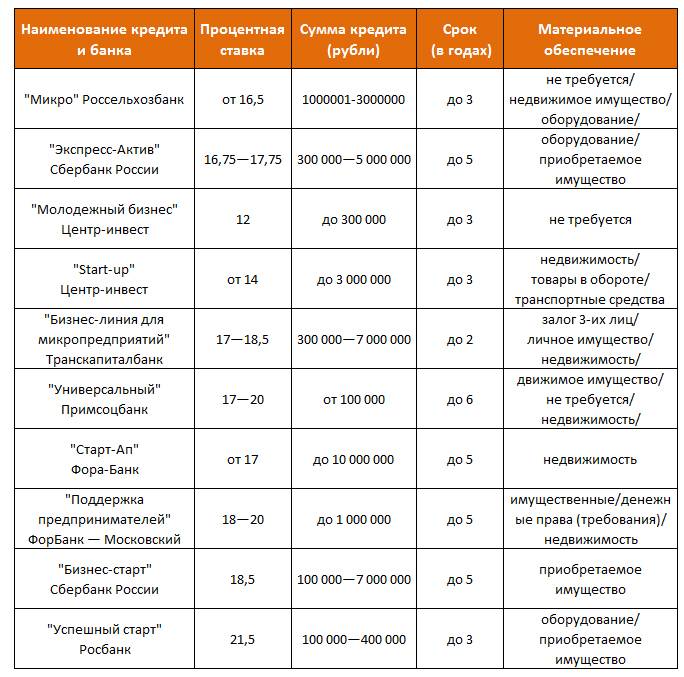

7 банков, выдающих кредит на покупку бизнеса

| Банк | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Сбербанк | 14 — 16,5 | от 70 тыс. до 25 млн | 12 — 240 |

| ВТБ 24 | 13 — 15 | от 50 тыс. до 20 млн | 18 — 180 |

| Альфа-Банк | 14 — 16,5 | от 65 тыс. до 35 млн | 24 — 120 |

| Россельхозбанк | 14 — 18 | от 55 тыс. до 19 млн | 36 — 84 |

| Росбанк | 12,22 — 16,26 | до 60 млн | 36 |

| Юникредит Банк | устанавливается индивидуально | до 47 млн | 120 |

| ВТБ Банк Москвы | устанавливается индивидуально | до 150 млн | 84 |

Сбербанк

Покупка готового бизнеса стала доступной за счет кредитования Сбербанка. Со стороны учреждения разработано несколько программ, воспользовавшись которыми можно получить необходимую сумму и развить собственный малый бизнес.

| Кредитная программа | Процентная ставка, % | Сумма, руб. | Срок, мес. |

| Бизнес-Старт | не менее 18,5 | не более 7 млн | до 60 |

| Потребительское беззалоговое кредитование | не менее 14,9 | в пределах 1,5 млн | до 60 |

| Потребительское кредитование с оформлением поручительства | не менее 13,9 | ограничено 3 млн | до 60 |

| С предоставление залога в виде недвижимости | 15,5 | до 10 млн | до 240 |

Шанс на то, что покупка действующего бизнеса за счет кредитных средств состоится, увеличивается в тех случаях, когда у клиента имеются намерения заняться предпринимательством в рамках договора франчайзинга или при наличии типового проекта, разработанного самим кредитором, но без использования известного бренда.

ВТБ 24

Возможность получить средства, необходимые для приобретения уже функционирующего предпринимательского субъекта, предусмотрена со стороны ВТБ 24. В рамках кредитного соглашения можно получить сумму, размер которой находится в границах 50 тыс. руб. — 20 000 тыс. руб. Установление процентной ставки и подготовка окончательного графика осуществляется после индивидуального изучения документации и финансового положения будущего заемщика.

Альфа-Банк

Оформляя заявку на предоставление займа, целевое назначение которого связано с приобретением фирмы, необходимо помнить о том, что обязательным условием является внесение первоначального взноса. Его размер определяется индивидуально. Кроме того, потребуются документальные доказательства того, что приобретаемая фирма является рентабельной и будет развиваться по предложенному бизнес-плану.

Наиболее крупные проекты, имеющие необходимое финансовое и экономическое обоснование, могут претендовать на финансирование за счет заемных средств в общей сумме до 35 000 000 руб. Длительный срок возврата, достигающий 10 лет, позволяет осуществить погашение займа планомерно.

Россельхозбанк

Учитывая тот фактор, что основное направление деятельности Россельхозбанка связано с кредитованием предприятий, функционирующих в сфере сельского хозяйства, обязательно наличие целевого назначения кредита.

В связи с этим возникают два дополнительных условия:

- приобретаемая компания должна быть «рабочей»;

- клиент должен предоставить бизнес-план, на основании которого приобретаемый субъект будет осуществлять дальнейшее развитие.

Росбанк

Кредит на покупку бизнеса предоставляется в Росбанке в рамках программы «Кредит предприятию». Указанная программа позволяет оформить займ в 60 000 000 руб., со сроком возврата в 3 года. В индивидуальном порядке может быть рассмотрена возможность предоставления отсрочки возврата полученных средств. Банк предоставляет отсрочку в пределах 6 мес. Средства предоставляются под залог бизнеса.

Юникредит Банк

Корпоративные клиенты банка могут оформить финансирование по программе «Инвестиционный» займ на те сделки, которые связаны с реорганизацией компаний, выраженной в слиянии и поглощении. Сотрудники учреждения готовы к предоставлению консультаций по вопросам указанных сделок. В качестве заемщиков готовы рассматривать малый и средний бизнес.

ВТБ Банк Москвы

Клиентами банка могут стать субъекты хозяйствования с расположением в пределах 200 км. от банка. Обязательное условие выдачи согласованной суммы связано со сроком ведения собственного дела, который не может быть менее 9 мес. График, по которому сумма заемных средств и начисленных на нее процентов должна быть возвращена, устанавливается на срок до 84 мес., исходя из сведений, представленных клиентом.

Выдача займа возможна только при условии заключения договора поручительства. Поручителем за возврат денег может выступать как иное (связанное) предприятие, так и физическое лицо.

Описание основных условий

Подход к отбору потенциальных заёмщиков, условия у каждой организации определяются свои в каждом случае. Общая сумма кредита – первый фактор, который необходимо учитывать при подборе наиболее подходящих условий.

Ограничение так же отличаются. Обычно они находятся в пределах 150 тысяч – полутора миллионов рублей. Этот показатель так же влияет на принятие конечного решения.

При этом, даже если максимум суммы определён по договору самим банком – это не значит, что она доступна для любого клиента, который впервые заключает договор.

Критичнее всего относятся именно к посетителям, которые задумались о сотрудничестве в первый раз. Ведь риски для самой кредитной организации в этом случае увеличиваются.

Ещё одно условие, имеющее значение – согласование обеспечения по договору. Можно использовать залоговое имущество, но его не всегда достаточно для получения максимально выгодных условий. При оформлении соглашений часто требуют поручительства со стороны совладельцев бизнеса или предприятия, руководителей.

Как получить кредит для малого бизнеса? Смотрите видео:

Если клиент добропорядочный – использование подхода не будет связано с большим количеством проблем. Некоторым организациям, чтобы доказать надёжность, достаточно предъявить ликвидное имущество.

Требования

Есть и другие требования, представляющие следующий набор с базовыми параметрами:

- 5-100 миллионный максимальный размер ссуд. Здесь всё определяется регионом, самим банком-кредитором, разновидностью предприятия по вложениям и другими важными параметрами.

- Для малых предприятий и ИП срок кредитования составляет 2-5 лет.

- Практика кредитных каникул стала стандартной для многих предприятий. Они, например, включают отсрочку первых платежей сроком на 9-12 месяцев.

Схема погашения чаще всего бывает аннуитетной. То есть, сумма платежа каждый месяц остаётся неизменной.

Но встречаются другие классические схемы. Либо графики платежей вообще составляются индивидуально. Организации готовы рассмотреть разные подходы к погашению задолженности.

Какие предложения выдвигаются банками

Сбербанк традиционно занимает лидерские позиции в этом направлении, как и во многих других. Инструментов по финансированию малого и среднего бизнеса разработано достаточно много. В том числе, создано большое количество программ под залог.

Существует программа «Бизнес-Оборот», в рамках которой выдаются суммы от 150 тысяч до 50 миллионов рублей. Можно и превысить данный лимит, но условия уже будут разрабатываться индивидуально.

Дополнительное обеспечение используется нескольких видов:

- Имущество предприятия.

- Обеспечение.

- Индивидуальные условия.

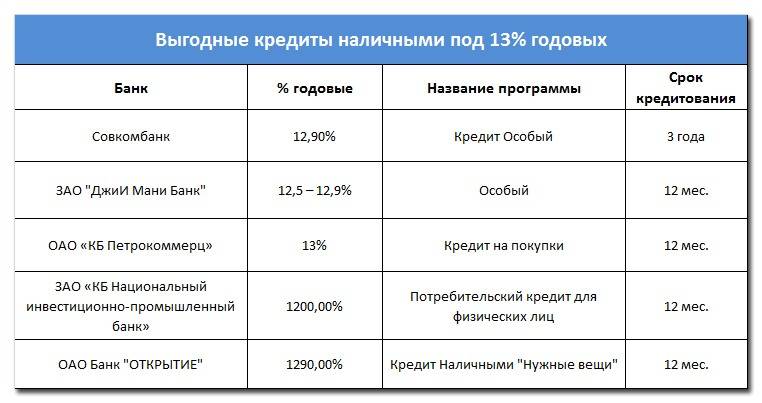

14,8 процентов годовых – минимум возможного размера ставок. Срок и размер займа становятся самыми важными параметрами при более точном определении цифр для клиента. Договора оформляются на 12-48-месячные сроки..

Целевое назначение у денежной поддержки так же бывает разным. Но чаще всего главной целью становится пополнение средств, находящихся у предприятия в обороте. Допустима отсрочка первого платежа, на время до девяти месяцев.

Максимальный срок действия договора – не более трёх лет. Установление эффективных процентных ставок обычно происходит в индивидуальном порядке. Но её размер редко превышает 12-14 процентов.

«Бизнес Привилегия» – программа, которая давно действует в офисах Уральского Кредитного Банка. На период до 60 месяцев клиенты могут получить займ с общей суммой до 500 тысяч- 30 миллионов рублей.

Можно ли оформить потребительский кредит под залог и что может выступать в его качестве? Ответы здесь.

Со дня оформления можно рассчитывать на отсрочку платежей, со сроком на год максимум. Условия примерно везде остаются одинаковыми, разница лишь в допустимых суммах и ставках по процентам, но небольшая.

Фонды в регионах: полные названия, условия

| Регион | Наименование | Размер поручительства (до) | Срок кредитования (макс.) | Комиссия, % годовых |

| Белгородская обл. | Белгородский гарантийный Фонд содействия кредитованию | 7 млн руб. | 5 лет | 2% |

| Брянская обл. | Государственное Автономное Учреждение “Брянский Гарантийный Фонд” | 15 млн руб. | 10 лет | 0 – 2% от суммы поручительства в год |

| Владимирская обл. | Государственное автономное учреждение Владимирской области «Фонд гарантий и развития малого и среднего предпринимательства» (ГАУ ФГРМСП) | 7 млн руб. | 6 мес. – 5 лет | 1,5% – 2,1% |

| Волгоградская обл. | НП “Региональный гарантийный фонд” | 1 млн руб. – 20 млн руб. | от 1 года – без ограничений | 2% |

| Воронежская обл. | Гарантийный фонд Воронежской области | 16 млн руб. | 5 лет | 1% |

| Ивановская обл. | Ивановский государственный фонд поддержки малого предпринимательства | 30 млн руб. | до 31.12.2013 | 0,5% |

| Кострома | Государственное предприятие Костромской области «Гарантийный фонд поддержки предпринимательства Костромской области» | 7 млн руб. | 60 месяцев | 1,25 – 2% |

| Москва | Фонд содействия кредитованию малого бизнеса Москвы | 70 млн руб. | от 3 мес. – без ограничений | 1,75% |

| Московская область | Некоммерческая организация “Московский областной гарантийный фонд содействия кредитованию субъектов малого и среднего предпринимательства” | не ограничен | 60 месяцев | до 2% |

| Омская обл. | Омский региональный фонд поддержки и развития малого предпринимательства | 25 000 000 руб. | 60 месяцев | 2.75% |

| Пензенская обл. | “Поручитель” | 10 млн руб. | 5 лет | 2% |

| Республика Дагестан | Фонд содействия кредитованию субъектов малого и среднего предпринимательства Республики Дагестан | 7,5 млн. рублей | 36 месяцев | 2% |

| Ростовская обл. | Гарантийный фонд Ростовской области | 20 млн руб. | – | 1% |

| Пермский край | ОАО “Пермский гарантийный фонд” | 15 млн руб. | 36 месяцев | 2% |

| Самарская обл. | ГУП “Гарантийный фонд поддержки предпринимательства Самарской области” | 42 млн руб. | 36 мес. | 2% |

| Санкт-Петербург | Фонд содействия кредитованию малого бизнеса | 20 млн руб. | 60 мес. | 1,75% |

| Саратовская обл. | ОАО “Гарантийный фонд для субъектов малого предпринимательства Саратовской области” | 7,5 млн руб. | 5 лет | 0,9%-2,5% |

| Свердловская обл. | Свердловский областной фонд поддержки малого предпринимательства | до 4,7 млн руб. | по решению Фонда | до 2,7 млн руб. – бесплатно свыше 2,7 – 1% |

| Ставропольский край | Государственное унитарное предприятие Ставропольского края “Гарантийный фонд поддержки субъектов малого и среднего предпринимательства в Ставропольском крае” | 42 млн руб. | 60 месяцев | для торговых организаций – 1/3 от ставки рефинансирования (2,66% годовых); для производственных предприятий – в соответствии с районными коэффициентами, но не более 1,9% от суммы поручительства единовременно. |

| Томская область | ООО «Гарантийный фонд Томской области» | 20,45 млн. руб. | на срок от 1(одного) года — без ограничений | 1% |

| Хабаровск | Гарантийный фонд Хабаровского края | 7 млн руб. | 60 месяцев | 1/3 ставки рефинансирования, действовавшей на дату заключения договора о предосавлении поручительства от суммы поручительства. |

| Ярославская область | Открытое акционерное общество «Гарантийное агентство «Ярославия» | 5 млн руб. | 5 лет | 1,5 |

См. также:

|

Необходимые документы

В случае положительного ответа по заявке клиент должен будет собрать необходимые документы (их перечень лучше согласовать с менеджером банка). Традиционно в пакет бумаг, которые нужны для оформления кредита для бизнеса входят

- устав и свидетельство о регистрации компании,

- ИНН и ОГРН,

- паспорт заявителя,

- финансовая отчетность перед ФНС,

- справка об отсутствии задолженности по заработной плате перед сотрудниками.

Это минимальный список бумаг для оформления кредита. У каждого банка он может быть своим. Ознакомиться с перечнем необходимых документов вы можете на странице с описанием займа (или согласовать его с менеджером банка по телефону).

Дополнительно могут потребоваться следующие бумаги:

- лицензия (патент), подтверждающая право бизнес-деятельности;

- документы о вводе в должность директора и главного бухгалтера;

- справка о присвоении кодов в соответствии с действующими классификаторами.

Также банки нередко запрашивают сведения о собственниках компании (ЕГРЮЛ/ЕГРИП, адреса, телефоны). Если речь идет об ИП, может потребоваться карточка с образцами подписей и печатей руководства.

7 лучших банков, выдающих кредиты ИП

Сбербанк

Самый крупный банк России — Сбербанк предлагает 13 кредитных продуктов для малого и среднего бизнеса. Есть возможность оформить кредит для ИП как без залога, так и с залогом.

Сравнение тарифов представлено в таблице:

| Тариф | Ставка % | Сумма | Комментарии |

| Бизнес-Инвест | 11% | от 150 тыс. руб | Выдается на срок до 10 лет. Инвестирование в строительство и недвижимость |

| Бизнес-Недвижимость | 11% | от 500 тыс. руб | Кредит на приобретение коммерческой недвижимости под залог приобретаемой недвижимости. Выдается на срок до 10 лет. |

| Бизнес-Проект | 11% | до 600 млн | Кредит на развитие бизнеса. Выдается на срок до 10 лет |

| Бизнес-Оборот | 11% | от 150 тыс | Выдается на пополнение оборотных средств и ведение текущих расходов. Срок — до 4 лет. |

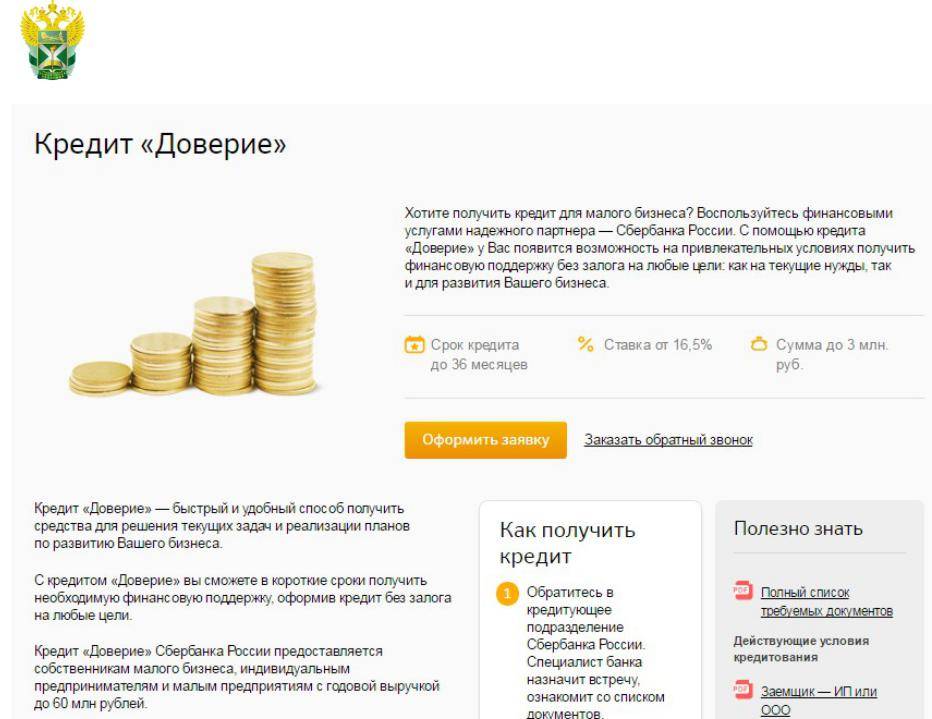

| Доверие | 16% | до 3 млн | Финансирование любых целей без залога и подтверждения расходов. Выдается на срок до 3 лет. |

| Экспресс под залог | 15,5% | до 5 млн | Финансирование текущих бизнес-целей под залог имущества. Выдается на срок до 3 лет. |

Тинькофф Банк

Тинькофф Банк предлагает кредит для ИП на развитие бизнеса и другие цели с выгодными условиями. Заемные средства выдаются без залога и поручителей.

Индивидуальный предприниматель может получить до 2 млн рублей со ставкой от 12%. Деньги можно получить наличными или на расчетный счет.

ВТБ Банк

ВТБ Банк предлагает несколько кредитных продуктов для малого бизнеса.

| Тариф | Ставка % | Сумма | Комментарии |

| Овердрафт | 11,5% | до 150 млн руб | Срок — до 2-х лет. Цель — покрытие кассового разрыва. Максимальная сумма лимита овердрафта — до 50% от оборотов по расчетным счетам; |

| Рефинансирование | 10% | до 150 млн руб | Выдается на срок до 10 лет. Цель — рефинансирование действующих кредитов. |

| Оборотное кредитование | 10,5% | до 150 млн | Цель — пополнение оборотных средств. Выдается на срок до 3-х лет |

| Инвестиционное кредитование | 10% | от 150 тыс | Кредит на развитие бизнеса. Выдается на срок до 10 лет |

| Экспресс-кредит | от 13 до 16% | от 500 тыс | Срок — до 5 лет. Быстрое решение для ИП |

| Кредит под залог приобретаемой недвижимости | 6% | до 150 млн | Выдается на приобретаемое залоговое имущество сроком до 10 лет |

Альфа-Банк

Есть специальные программы для ИП и кредиты на любые другие цели. Если вы постоянный клиент банка, вам доступны более крупные суммы и приемлемые условия кредитования.

Основные условия «Кредита для бизнеса» от Альфа-Банка:

- Сумма от 300 тыс. рублей до 10 млн

- Ставка от 14 до 17% годовых

- Без залога

- Отсутствие комиссий за сопровождение договора и досрочное погашение

- График погашения — дифференцированный, сумма ежемесячного платежа уменьшается от месяца к месяцу

ОТП Банк

Условия продукта «Овердрафт для бизнеса«:

- Лимит от 200 тыс. до 5 млн рублей

- Срок кредитования — 1 год

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Залог не требуется

Условия «Экспресс-кредита» от ОТП банка:

- Сумма заемных средств — от 500 тыс до 1 млн рублей

- Срок кредитования — от 6 месяцев до 1 года

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Быстрое оформление, не требуется залог

Условия классического кредитования «Оборот»:

- Сумма кредита от 500 тыс до 15 млн рублей

- Срок кредитования — до 3 лет

- Требуется поручительство владельцев бизнеса с совокупной долей не менее 51%

- Доступно в форме разового кредита или кредитной линии

Условия кредита «Деловые люди» от ОТП банка:

- Выдается индивидуальным предпринимателям и нотариусам

- Сумма кредита — до 200 тыс. рублей

- Выдается без поручителей и залога

- Процентная ставка от 34,9% годовых

- Срок кредитования — от 1 до 4 лет

- Доступно для предпринимателей, ведущих свою деятельность больше года

Ренессанс Кредит

Для своих клиентов банк разработал несколько программ кредитования

| Тариф | Ставка % | Сумма | Комментарии |

| Для клиентов банка | 10.9% и выше | До 700 тысяч рублей | Оформить кредит могут все клиенты. Срок кредитования — от 2 до 5 лет |

| На срочные цели | 18,9% и выше | До 100 тысяч рублей | От клиента требуется только паспорт и СНИЛС. От 2 до 5 лет. |

| Больше документов — ниже ставки | 10.9% и выше | До 700 тысяч рублей | Ставка снижается прямо пропорционально количеству предоставленных документов. Срок — от 2 до 5 лет |

Совкомбанк

Совкомбанк предлагает выгодные потребительские кредиты для индивидуальных предпринимателей.

- «Суперплюс». Выдается на срок от 2 до 5 лет. Максимальная сумма — 1 млн рублей

- Кредит под залог авто. Выдается на срок от 3 месяцев до 5 лет. Максимальная сумма — 1 млн рублей

- Кредит под залог недвижимости. Выдается на срок от 5 до 10 лет. Максимальная заемная сумма — 30 млн рублей