Что делать, если в предоставлении ипотеки под 6.5 процентов отказали?

Банк не обязан предоставлять клиенту ипотеку под 6.5 процентов. Это право финансовой организации. При этом причину принятого решения не поясняют. Обычно заявку на ипотеку отклоняют в следующих ситуациях:

- Высокая закредитованность. Чтобы повысить шанс на получение жилищного займа, необходимо произвести расчёт по обязательствам. Допустимо досрочное погашение кредитов. Ипотеку предоставят, если общая сумма ежемесячного платежа не будет превышать 50% от размера дохода гражданина.

- Плохая кредитная история. Банки стремятся сотрудничать только с надежными заемщиками. Чтобы укрепить свое положение в глазах компании, можно взять небольшой кредит и погасить его, не допуская просрочек. Такую процедуру эксперты рекомендуют выполнить несколько раз.

- Отсутствие официальной работы. Компаниям интересны клиенты со стабильным заработком. Если человек не работает, стоит подтвердить присутствие других источников дохода и наличие ликвидного имущества. Привлечение созаемщиков и поручителей также принесет пользу.

- Гражданин ранее не брал кредиты. Если они отсутствуют, банк не может заранее составить представление о клиенте. Поэтому компании предпочитают отклонить заявку. Чтобы минимизировать риск отрицательного ответа, необходимо предоставить дополнительный ликвидный залог или привлечь поручителей.

Указ путина о снижении процентной ставки по ипотеке 2021

1,5 млн. Просто так, банку отдать полтора миллиона. Даже на пару миллионов придётся отдать более 400 тысяч сверх основной суммы за пять лет. Мы не настолько богаты, чтобы брать ипотеки. Но обстоятельства прижимают к стенке, а кто-то на этом делает прибыльный бизнес.

По данным Росстата и ВЦИОМ, многие семьи в России выражают желание взять ипотеку, если процентная ставка будет составлять не более 6 процентов. То есть, как отмечал Дмитрий Медведев в прямом эфире 30 ноября 2021 года, такая ставка была бы посильна для большинства россиян, желающих приобрести квартиру или дом под ипотечный кредит, тогда как действующие рыночные ставки до сих пор подходят далеко не всем, особенно в условиях падения реальных доходов!

Ипотека 6% при рождении второго или третьего ребенка

Изменились сроки действия льготных 6%

Главным нововведением, которое порадовало заемщиков, стало то, что теперь снижение процентной ставки действует в течение всего периода действия пользования ипотечным кредитом, а не в течение определённого времени после рождения ребенка, давшего право на участие в программе (как это было ранее).

К участию в программе допускаются не только первичные кредиты

Теперь можно подать заявку на рефинансирование даже той ипотеки, по которой уже менялись условия – то есть, проводилось рефинансирование. Но при этом должна оставаться неизменной цель кредита – на приобретение жилья у юридического лица.

Можно оформить, даже если кредит был взят на вторичное жилье

Но это правило распространяется только на регион Дальнего Востока.

Размер ставки снижен до 5%

Опять же – для Дальнего Востока. Для других регионов снижение ставки ниже 6% пока не планируется.

Вырос максимальный размер кредита

С 2018 года начали действовать и другие меры поддержки семей с детьми, введенные по инициативе президента России. Самые значимые из них:

- Ежемесячные выплаты на первых и вторых детей, которые появились в семье, начиная с 1 января 2018 года. Пособие предоставляется в размере детского прожиточного минимума, установленного для конкретного региона, до исполнения ребенку 1,5 лет. Выплаты на второго ребенка осуществляются за счет средств материнского капитала. Обязательное условие оформление поддержки — критерий нуждаемости. Месячный среднедушевой семьи за последний год не должен превышать 1,5 кратного прожиточного минимума для трудоспособного населения, действующего в регионе.

- Продление программы материнского капитала до 31 декабря 2021 года.

- Добавлена новая возможность использования средств маткапитала до исполнения второму или последующему ребенку 3-х лет. Теперь средства сертификата можно направить на дошкольное образование детей.

В первой своей версии программа начала действовать в 2018 году. По ее условиям семья, где появился 2 или 3 ребенок, могла претендовать на пониженную ставку по ипотечному кредиту — 6%. Разницу с рыночным процентом субсидировало государство, но только на ограниченный срок:

- 3 года — если семья пополнилась вторым ребенком;

- 5 лет — если в семье родился третий ребенок;

- 8 лет — если родились второй и третий ребенок.

По окончании льготного периода семья начинала платить по схеме: ключевая ставка ЦБ в момент оформления кредита 2%. Например, если на дату заключения договора ставка составляла 7,25%, то процент по ипотеке устанавливался на уровне 9,25% через 3, 5 или 8 лет (в зависимости от кол-ва детей).

Программа будет действовать пять лет. По прогнозам Минфина, в этот срок льготной ипотекой смогут воспользоваться полмиллиона семей, в которых:

- Второй и/или последующий ребенок родился в срок с 01.01.2018 по 31.12.2022;

- Гражданство родителя и детей — российское;

- Заемщиком обязательно выступает родитель, а созаемщиками — любое другое лицо (не обязательно родственник);

- Приобретаемое жилье должно находится на территории РФ;

- Размер кредита не превышает 12 млн. рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

- Для остальных регионов размер кредита — не более 6 млн. рублей;

- По ипотеке устанавливается аннуитетная схема расчета платежей;

- Первоначальный взнос — от 20% от стоимости жилплощади;

- Недвижимость и жизнь заемщика должны быть застрахованы.

Остальные требования зависят от банка, где семья оформит ипотеку. В частности, это возраст, уровень доходов, трудовой стаж, число созаемщиков.

Госпрограмма ипотеки для молодой семьи в 2018 году

Претендовать на субсидирование платежей по ипотеке могут российские семьи с одним ребенком, которые в 2021 году (или позднее) планируют рождение второго и/или третьего ребенка. Компенсация выплат по кредиту призвана снизить финансовую нагрузку на молодые семьи, обеспечив значительное снижение ежемесячных выплат.

По мнению главы Минстроя Михаила Меня, субсидирование ипотеки по указу Путина 2021 предусмотрено на срок 3 или 5 лет, но есть все основания считать, что моменту завершения госпрограммы средневзвешенная ставка по жилищному кредиту приблизится к тем же 6%. Именно такие показатели ожидаются к 2020-2022 годам в соответствие с существующими тенденциями.

Указ Путина 2021 года по ипотеке семьям с одним ребенком

В первую очередь господдержка оказывается в целям улучшения демографической ситуации в стране, поэтому программа не распространяется на молодые семьи при рождении первого ребенка. Получить льготу по ипотеке в 2021 году могут семьи при рождении второго и/или третьего ребенка после 1 января 2021 года. Кроме того, новым указом вводится финансовая помощь при рождении первого ребенка — в среднем 10 500 рублей в течение 18 месяцев. Это соизмеримо с зарплатой в регионах.

Ипотека 6 процентов при рождении 2 ребенка

Господдержка при выплате ипотеки по указу Путина предоставляется семье за рождение второго ребенка после 01.01.2018 (включительно). Если в свидетельстве о рождении 2 ребенка в семье указана дата 1 января 2021 года или позднее, то семья с двумя детьми может платить по специальной сниженной ставке 6% в течение 3 лет. Остальную часть ежемесячных платежей субсидирует государство.

Ипотека для многодетной семьи в 2021 году — госпрограмма

Субсидия предоставляется российским семьям при рождении 3 ребенка в период от 01.01.2018 года до 31.12.2022 на срок 5 лет. Новый закон предусматривает продление срока действия льготы, если в период действия госпрограммы в семье появляются и второй, и третий ребенок. В этом случае к стандартному льготному периоду в 3 года с даты выдачи кредита добавляется господдержка на срок в 5 лет.

После прямой линии 2021 года президент дал поручение включить в программу субсидирования ипотеки многодетные семьи с 4-мя и более детьми. Изменения коснулись займов, выданных кредитными организациями России и АО “Дом.РФ” на строительство или приобретение жилья, и на рефинансирование ранее выданных кредитов.

Ипотека для молодой семьи без детей

Новая госпрограмма не предполагает субсидирование бездетных семей. Тем не менее граждане также могут рассчитывать на уменьшение финансовой нагрузки на семейный бюджет, если решат завести первого ребенка. В этом случае семья будет получать в среднем 10 500 рублей в течение полутора лет. Если в течение срока действия госпрограммы семья решить завести 2 ребенка, то можно будет получать компенсации по ипотеке в течение 3 лет.

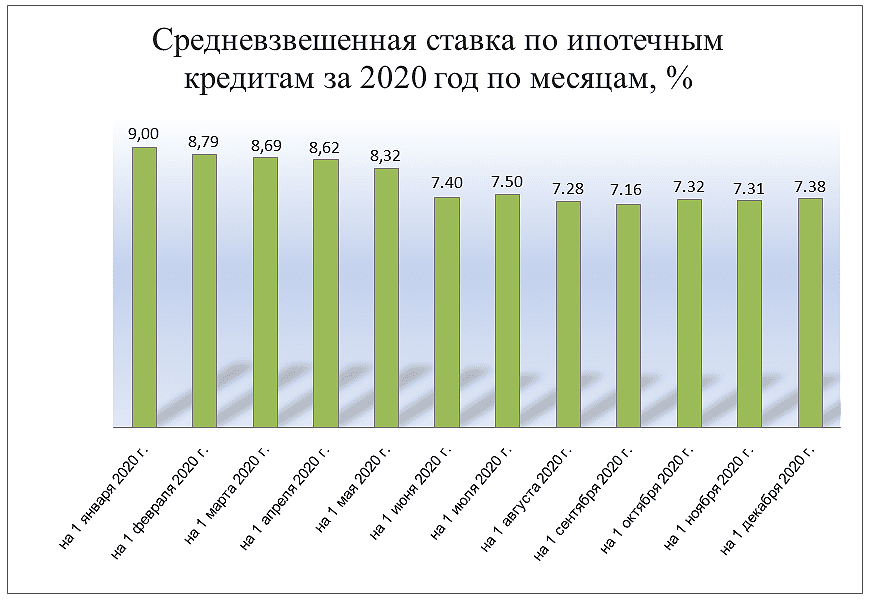

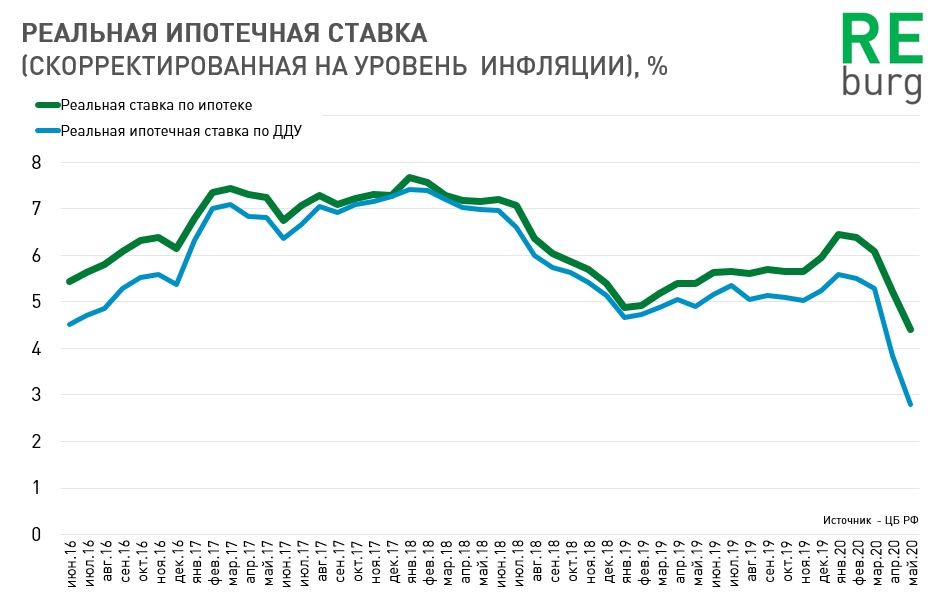

Значение процентной ставки

В 2020 году средневзвешенная процентная ставка по ипотеке в отечественных финансовых учреждениях составляла 7,16 – 9,00% по данным, размещенным на сайте ЦБ РФ. Колебания незначительные. Планомерное снижение, начиная с января, связано с уменьшением ключевой ставки с 6,25 до 4,25% (с 15 июня 2021 года составляет 5,5%).

Нажмите для увеличения изображения

Для россиян покупка жилья сама по себе уже является очень затратной. А если речь идет об оформлении ипотеки, то к стоимости квартиры прибавляются проценты за длительный период (вплоть до 20–30 лет в зависимости от банка и условий кредитования). В итоге размер задолженности оказывается существенным.

Чтобы хоть как-то помочь, государство предусматривает различные формы поддержки россиян. В число которых входят:

- денежные выплаты (материнский капитал, материальная поддержка молодых семей, выделение средств для молодых специалистов и т. д.);

- снижение процентной ставки по ипотеке.

Второй вариант не предполагает выделения денежных средств, однако уменьшает ежемесячные затраты граждан, связанные с погашением жилищных займов. Как раз такой формат поддержки предусмотрен и по семейной ипотеке.

Сущность программы заключается в субсидировании государством льготной ставки. Т. е., фактически, банк выдает вам кредит на покупку жилья на обычных условиях, а уже государство компенсирует разницу между установленной финансовым учреждением ставкой и сниженным ее значением, равным 6%. Причем компенсация поступает сразу в банк, сами заемщики этих денег не получают на руки.

6% – это единая ставка для всех участников программы семейной ипотеки. Она фиксирована. При этом сумма выделяемых средств будет зависеть от:

- срока кредитования;

- изначально установленной процентной ставки;

- суммы займа.

Т. е. разница в денежном эквиваленте у семьи будет своя. Она никак не связана с количеством детей и уровнем достатка.

Материнский капитал

Ипотечное кредитование имеет ограниченные лимиты. Это значит, что стоимость приобретаемой недвижимости вместе с процентами не может превышать конкретную сумму. Действуют такие показатели:

- 12 000 000 рублей – лимит действует в СПб, столице, а также Московской области;

- 6 000 000 – ограничение, установленное для других населенных пунктов России.

Это не означает, что семья не может купить дороже недвижимость. Разрешено приобретение и более дорогой собственности, но льготный кредит будет оформлен только на указанную ограниченную сумму.

Еще одно важное дополнение касается учета средств материнского капитала. Так, пары, у которых родился второй ребенок в период времени с 2007 по 2022 год, имеют право на получение целевой социальной помощи – материнского капитала

Это разовая поддержка в сумме 453 тысячи рублей, которая может быть использована на ограниченный перечень целей, среди которых улучшение жилищных условий.

Как показывает практика, в 80% случаев семьи реализовывают помощь на приобретение недвижимости. Еще половина – на оформление договора ипотечного кредитования. В случае с семейной льготной ипотекой под 6% необходимо учитывать следующие правила:

- Маткапитал входит в общий лимит по стоимости жилья. То есть если пара решила купить дом ценой 8 000 000 рублей, то только на часть здания стоимостью 6 миллионов будет оформлен сниженный процент кредитования и в эти 6 миллионов будет считаться сумма материнского капитала, внесенного для погашения основного тела займа или процентов по нему. То есть еще 2 миллиона будут в полной мере оплачены семьей под 10,4% годовых.

- Материнский капитал может быть использован на любой стадии действия ипотеки, но только по заявлению семьи. Это значит, что супруги могут сохранить маткапитал на будущее, а действующий кредит погасить собственными силами.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2020 году стабильно росли. И в 2021-м эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2021 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом по-прежнему пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Материал по теме

Как безопасно арендовать жильё через сайты объявлений: восемь ценных советов

Особенности ипотеки под 6%

Льготный период для семейных ипотечников ограничен. Если с 2021 по 2022 годы у вас появится второй ребенок, государство будет субсидировать низкую ставку для вашей семьи 3 года или 36 месяцев. Если родится третий малыш, срок субсидирования продлится до 5 лет или 60 месяцев. Как получить двойную выгоду? Если успеете родить второго и третьего, целых 8 лет сможете радоваться ставке в 6% годовых.

От претендентов на ипотеку под 6 процентов не требуют:

- сведений о доходах семьи;

- информацию об обеспеченности жилплощадью;

- сведения о социальном статусе семьи

Другой плюс семейной льготной программы заключается в том, что можно не только взять новую ипотеку, но и рефинансировать ранее полученную. То есть если семья живет в ипотечной квартире, купленной по договору ДДУ до 2021 года, при наступлении права на жилищный кредит под 6% супруги несколько лет подряд будут экономить на выплатах. Льготный период можно использовать для досрочного погашения займа — полного или частичного.

Когда действие сниженного процента закончится, ставка увеличится. Законодатели предусмотрели возможные спекуляции банков на этом этапе и постановили, что после завершения льготного периода пределом для ставок является ключевой показатель ЦБ +2%. По современным меркам порог составляет 9,25% годовых, что соответствует средневзвешенной рыночной ставке на лето 2018 года.

Какое жилье можно приобрести в рамках программы?

Региональное расположение купленной недвижимости не имеет значения, главное – чтобы она находилась на территории РФ. От местоположения будет зависеть только максимальная сумма займа. При этом займ может быть оформлен на покупку:

- дома и участка, на котором он расположен;

- квартиры.

Причем покупка должна быть совершена в период с 1 января 2018 года по 31 декабря 2022 года. Продавцом жилья должно выступать юрлицо, а само жилье относиться к первичному рынку. Покупка может осуществляться на основании:

- договора купли-продажи;

- ДДУ.

Если вы купите квартиру на вторичном рынке, то претендовать на льготную ставку по жилищному займу не сможете. Исключение составляют договора на покупку жилья, расположенного на территории Дальневосточного федерального округа (ДФО). Там теперь действуют свои условия льготной ипотеки.

Для семей, у которых ребенок, дающий право на оформление льготы, родится в период с 1 июля 2022 года по 31 декабря 2022 года, срок заключения договора покупки будет продлен до 1 марта 2023 года. Т. е. по сделкам, заключенным до этого момента, тоже можно будет получить льготную процентную ставку.

Отдельного внимания заслуживают ситуации, когда семья рефинансирует имеющуюся у нее ипотеку. В таком случае право на преференцию появляется, если:

- 2-й, 3-й или последующий ребенок появился на свет в период действия программы;

- все требования к объекту недвижимости сохраняются (но сама покупка могла быть произведена до 1 января 2018 года);

- рефинансирование произошло в период действия программы.

Кстати, в 2021 году снижение ставки возможно даже на повторно рефинансируемую ипотеку, главное, чтобы цель кредитования сохранялась. Т. е

важно, чтобы рефинансируемый займ оформлялся исключительно на ранее взятую ипотеку и сюда не прибавлялись другие виды кредита (потребительский, кредитные карты, автокредиты и т. д.)

Семьи, которые до введения изменений воспользовались правом на снижение процентной ставки, чтобы продлить эти условия на весь срок договора, могут просто рефинансировать кредит. Тогда ставку 6% установят не на 3, 5 или 8 лет, а на весь срок договора.

Согласно законодательству, заемщиком может стать один из родителей. А вот созаемщиком может быть не только второй родитель, но и любой другой человек. Однако к ним предъявляется особое требование – наличие российского гражданства. Дополнительно нужно учитывать требования самого банка. Как правило, они касаются возраста, наличия работы, стажа и уровня заработка.

![Ипотека под 6 процентов семьям: топ-5 банков 2019 года [обновлено]](https://kredit-on.ru/wp-content/uploads/6/a/b/6ab09cf296ea919fd56c8cb085da153f.jpeg)

Прочтите: Как получить 450 тысяч на погашение ипотеки многодетным семьям в 2022 году

Ситуация на первичном рынке жилья

На первичном рынке цены на новостройки продолжали понемногу расти даже во время жёсткого карантина, и нет предпосылок к тому, что в ближайшие месяцы динамика изменится. Рост цен продолжится по мере увеличения числа проектов, продаваемых через эскроу-счета.

Объём предложений на сегодняшний день остаётся высоким, и в ближайшем будущем эксперты снижения не прогнозируют.

По прогнозам Минстроя РФ, в 2021 году будет построено 85 миллионов кв. м жилья. Таким образом застройщики превысят объёмы строительства на 3 млн кв. м — в 2020 году этот показатель составил 82,2 млн кв. м.

По мере продажи недорогих квартир, которую ускорит программа субсидирования ипотеки, средняя цена квадратного метра новостройки будет расти.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Сложившаяся на рынке ситуация говорит о том, что, если на примете есть подходящий объект и возможность взять льготную ипотеку, при благоприятном финансовом положении семьи кредит стоит оформить сейчас.

Главные условия выгодной ипотеки

Итак, четвертый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Скидка на ипотеку при рождении второго и третьего ребенка с 1 января 2021

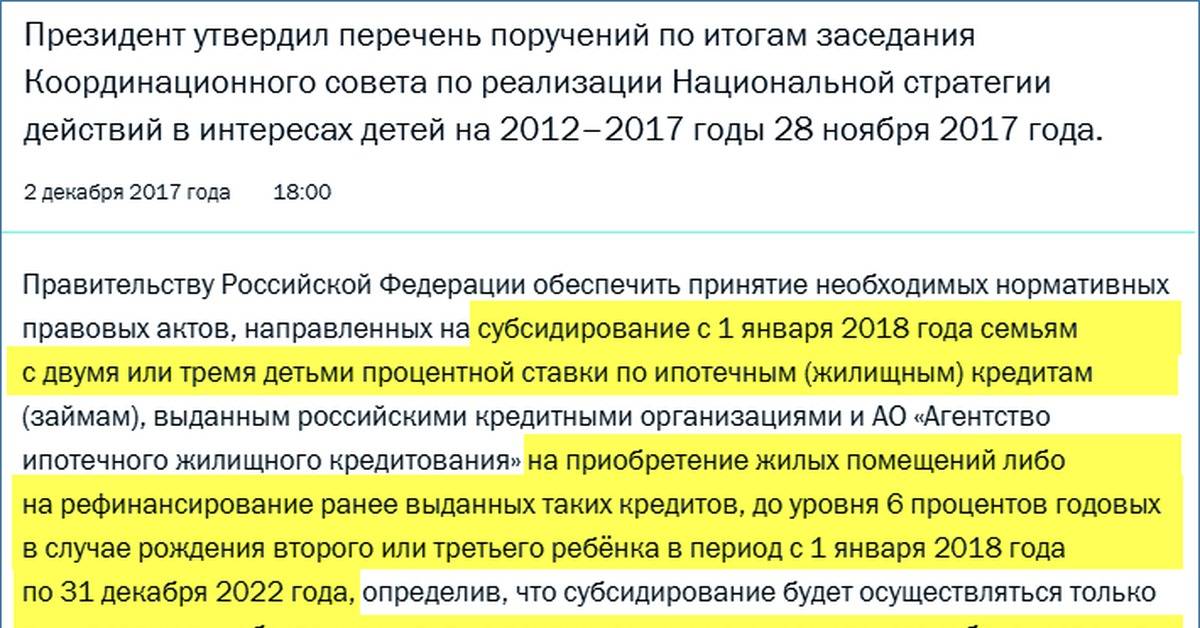

На завершающейся сессии заседания Коорд.совета по реализации нацстратегии в интересах детей в 2021–2021 годах, Владимир Владимирович Путин сделал важнейшее заявление о поддержке государством ипотечных кредитов для семей, у которых с 1 января 2021 года родится второй ли третий ребенок.

- 75% ипотечных заемщиков в России имеют детей.

- У каждого второго ипотечника два и более ребенка.

- Частичное субсидирование процентной ставки по ипотеке поддержит бурный рост на рынке недвижимости.

- Банки России заинтересованы в государственной программе субсидирования ипотеки.

- Льготная ипотека может стать позитивной мерой улучшения демографической ситуации.

Требования

Для того, чтобы кредитная организация получила все положенные субсидии, должны быть соблюдены определенные условия:

- Оформление кредита только после 1 января 2018.

- Валюта — только российские рубли.

- Для всех регионов страны сумма займа не должна превышать три миллиона рублей. Для Москвы и области — восемь миллионов рублей, для Санкт-Петербурга и области — восемь миллионов рублей. Таким образом, покупка элитного жилья невозможна.

- Обязательно наличие первоначального взноса. Он должен составлять пятую часть от общей суммы — 20%. Таким образом, если семейная пара берет под ипотеку новую квартиру или дом за пять миллионов рублей, то первый взнос — один миллион рублей.

- Ставка составляет 6% на период льготного субсидирования (от трех до восьми лет, в зависимости от количества детей и периода их рождения). После окончания этого периода процент не должен превышать более чем на 2% рыночную ставку ЦБ на момент получения ипотечного займа.

- Жизнь заемщика страхуется после оформления кредита. Страхование от болезней и несчастных случаев. Также оформляется страховка на объект, после того как он будет построен и сдан. Полис на объект включает в себя страхование от порчи и потери недвижимого имущества.

- Платежи могут быть только аннуитетными. У такой формы погашения есть свои плюсы и минусы. Аннуитетный платеж осуществляется равными долями в течение всего периода времени. Но сначала погашаются именно большая часть процентов и только с середины выплачивается основной долг. Среди плюсов: четкая сумма, которую следует гасить. Причем через 8–10 лет ценность этой суммы существенно уменьшится из-за инфляции. А погасить такой кредит заранее сложнее, так как через 5–7 лет сумма основного долга уменьшится всего процентов на 15.

- Недвижимость — только первичка. В новом строящемся доме можно взять квартиру в рамках договора долевого участия или напрямую приобрести у компании-застройщика. Это условие необходимо для того, чтобы строительная отрасль вышла из стадии стагнации. Купить можно не только уже построенное новое жилье, но и объект на стадии строительства. Помимо готовой квартиры разрешается приобретать жилые дома, таунхаусы, часть изолированного жилого помещения или жилой объект с земельным участком, на котором он находится. На стадии строительства можно покупать только квартиры или таунхаусы.

- В течение пяти лет с 1 января 2018 по 31 декабря 2022 в семье рождается 2 и (или) третий малыш.

- Возраст получателя кредитного продукта от 21 года до 65 лет. В некоторых случаях возрастная планка может быть понижена до 18 лет или повышена до 75 лет.

- На последнем рабочем месте заемщик должен быть официально оформлен и работать не менее шести месяцев.

- Если заемщик является индивидуальным предпринимателем, то он должен успешно вести деятельно не менее, чем в течении двух лет. То есть, бизнес должен быть безубыточным.

- Материнский капитал может использоваться как первоначальная сумма для заключения кредитного договора. В 2021 году маткапитал по-прежнему составляет 453 000 рублей.

- На новое жилье обязательно оформление закладной. Она действует в течение всего периода кредитования.

- Сроки, на которые оформляется заем — от 3 до 30 лет.

Если второй и последующие дети родились до 1 января 2018 (например, 31 декабря 2017), то на семейную пару госпрограмма не распространяется.

Заемщик имеет право привлечь до четырех созаемщиков. Например, мама и папа детей, и два близких родственника или друга.

Постановление правительства

Изменения в постановлении

В качестве причин, заставивших государство пойти на подобные меры, выделяются:

- желание обеспечить молодые семьи достойным жильём;

- стимулирование рождаемости и борьба с демографическими трудностями;

- необходимость стимулирования экономики и развития строительной сферы;

- относительная стабильность банковского рынка в частности и экономики в целом.

Первая, социальная, объединяет в себе желание помочь гражданам и обеспечить население достойным жильём. А тот факт, что программа касается семей с детьми, позволяет назвать её своеобразным вкладом в будущее. Вторая группа включает в себя экономические мотивы, связанные с наличием желания и возможностей стимулирования строительной отрасли.

Какую недвижимость можно купить

Основное условие – жилье приобретается только у юридического лица. Кроме этого не должно быть никаких претензий к документам постройки, квартиры. Документы должны быть юридически “чистыми”. Это означает, что вы можете приобрести жилье от застройщика. Например, квартиру в новостройке или в строящемся доме (по ДДУ).

На покупку квартиры в городах России, банк имеет право кредитовать вас на сумму до 3 млн. руб.

В Москве, Санкт-Петербурге, Московской, Ленинградской областях – до 8 млн. руб., потому что стоимость жилья там выше. Например, в небольшом городе за 3 миллиона можно купить трехкомнатную квартиру.

Первый взнос –20%, но некоторые банки снижают эту планку до 15%.

В залог нужно оставить квартиру, которую покупаете – это обязательно.

Какие гарантии защиты взносов по ДДУ

Чтобы не получилось так, что вы вносили деньги по договору долевого участия, а потом застройщик обанкротился, стройка заморозилась и ваши деньги пропали, Правительство выступило с рекомендацией разработать программу по защите вкладов дольщиков. Минфин и ЦБ РФ в сотрудничестве с банками организовали систему защиты вкладов. Теперь ваши взносы поступают в специальный резервный фонд на расчетный счет в банке. Застройщик может воспользоваться этими деньгами только после окончания строительства и сдачи объекта. Если компания-застройщик обанкротится, вам буду возвращены почти все ваши деньги.

Но человека, который надеется въехать в новую квартиру в определенный срок такая ситуация не очень радует. Поэтому АИЖК предлагает приобретать жилье у надежных компаний-партнеров программы. В этом случае, рисков у вас не будет.

Изменения в 2021 году

На заседании правительства в феврале 2021 года президент В. Путин предложил несколько фундаментальных изменений в программе социальной политики:

- Увеличить период действия льготной процентной ставки по ипотеке для родителей двоих и больше детей — на весь срок договора по кредиту;

- Многодетным семьям, оформившим ипотеку, предоставить дополнительную финансовую поддержку;

- Поднять размер пособия родителям, у которых на содержании дети-инвалиды;

- Полностью убрать налог на земельные участки, площадь которых равна 0,6 гектаров;

- Убрать налог на недвижимость для многодетных родителей.

Аванс не поменялся

Правила в отношении первоначального взноса остались неизменными. При оформлении нового соглашения супруги должны внести 20% от цены покупаемого жилья. Если речь идет о перекредитовании, с полученной суммы можно погасить часть имеющегося долга. При этом оставшаяся часть задолженности не должна быть больше 80 процентов от первичной цены недвижимости.

В сумму аванса и выплат можно включать маткапитал. Иными словами, эти средства исключаются из ограничения по сумме кредитования, но не забираются из аванса. Благодаря этой особенности, семья вправе купить недвижимость без вложения личных денег, используя только государственную помощь. В законе нет условия, требующего внесения 20% аванса со своих денег.

Ставки растут

В последнее время банки стали менять условия по ипотечным программам. Эксперты связывают это с повышением ключевой ставки Центробанком (ЦБ). С начала года ключевая ставка увеличилась на 3,25 п.п. до 7,5%, хотя еще в марте она равнялась 4,25% годовых. Последнее повышение — уже шестое — было в октябре на 0,75 п.п, а также уже анонсировано дальнейшее повышение в декабре.

“Таким образом, средняя ставка в программах для заемщиков кредитов на новостройки уже достигла 8,64% годовых, а на покупку вторичного жилья — 8,83%”, — рассказал совладелец группы “Родина” Владимир Щекин.

Руководитель департамента продаж СЗ “Катуар Девелопмент” Оксана Федосеева отметила, что пока ставки по ипотеке не преодолели психологический барьер в 9%. Она напомнила, что в январе 2020 года средневзвешенная ставка по ипотеке составляла 9%, сейчас — не превышает 8,9%.

Но банкам и застройщикам предстоит выстроить новые модели продаж.

“Также неутешительный прогноз опубликовал Центробанк по изменению ключевой ставки в ближайшие годы. В следующем году по прогнозу ЦБ она составит 7,3-8,3%. В связи с этим дешевой ипотеки ждать не приходится, поэтому доля спецпродуктов у застройщиков должна вырасти”, — пояснили в ГК “Инград”.

Еще одним фактором стало ужесточение денежно-кредитной политики. По мнению экспертов рынка, это связано с ускоряющимися темпами инфляции, которая в ноябре года превысила 8,1% в годовом выражении. И данные риски будут только нарастать.

“Банки отреагируют изменением денежно-кредитной политики. Сбербанк подтвердил этот тренд, повысив 15 ноября ставки по ипотеке на новостройки до 8,8%, на 0,4 п.п. Подорожала ипотека у многих серьезных игроков: “Абсолют банка”, “Промсвязьбанка”, а вскоре повысит и ВТБ”, — подчеркнула гендиректор VSN Realty Яна Глазунова.

Эксперты отмечают, что из-за повышения ключевой ставки значительно увеличилась стоимость фондирования для банков. Доходность по пятилетним облигациям федерального займа — ключевого ориентира стоимости фондирования выдачи ипотеки уже составляет почти 8,4%. В апреле она была на уровне 6,8%.

Постановление Правительства об ипотеке под 6 процентов 339

Условия и ограничения программы семейной ипотеки регулируются Постановлением правительства от 28.03.2019 года. Его подписал Дмитрий Медведев в начале апреля этого года. Вступивший в силу закон внес коррективы в действовавшую ранее Программу.

В документе появились существенные изменения

На них необходимо заемщикам обратить свое пристальное внимание:

- Дальневосточный регион, сельская местность – жители этого региона вправе взять ипотечный займ под 5%;

- Жилплощадь разрешено приобретать как в новостройках (у застройщиков), так и на вторичном рынке (у физлиц). Правда, это относится к тем семьям, где 2-й и последующие малыши родились не раньше 01.01.19 года;

- данным Постановлением разрешается программа рефинансирования семейной ипотеки;

- неизменная ставка (6%) действует постоянно и не может быть повышена до конца срока займа.

- Если в период 2018-2022 родиться 2 и более детей, то срок госпрограммы увеличивается до 8 лет.

Владимир Путин внес свои предложения в вопрос 6-процентной ипотеки. Коррективы касаются выделения 450 тыс. р. на выплату займа тем семьям, которые с 01.01.19 пополняются 3-м и последующими детьми. Президент заявил, что госрограмма начнет действовать с января 2019 года, несмотря на то, что изменения внесены на 3 месяца позже.

Как проходит рефинансирование ипотеки под 6%?

Важным моментом нового Закона является то, рефинансированием ипотечной задолженности, а также получением льготных условий, могут воспользоваться не те, кто только планирует оформить заем на недвижимость, но и семьи, уже выплачивающие долговые обязательства по ипотеке. Дополнительные сложности таким заемщикам не предусмотрены, однако минус все-таки присутствует.

Государством выдвигается одно-единственное требование к действующим ипотечным заемщикам – необходимо всего-навсего родить 2-го или 3-го ребенка, причем этот процесс должен быть произведен не раньше наступления 2021 года. Кроме того могут возникнуть вопросы к самому договору займа, поскольку условия последнего изменить нельзя.

Итак, рефинансирование уже выплачиваемой ипотеки до 6% годовых может производиться с жилищными займами, которые удовлетворяют следующим требованиям:

- первичный рынок реализации жилья, сюда же входят и строящиеся объекты;

- только российский банк либо АИЖК является кредитором этого займа.

Если в процессе рефинансирования окажется, что процент установился на отметке ниже 6%, то в переоформлении займа заявителю откажут. Также не удастся обязать государство погасить задолженность.

Ипотека в 2020 году — последние новости

Благодаря тому, что программа носит долгосрочный характер, граждане смогут в течение установленного срока возвращать долг в минимальном размере. Причем при рождении второго ребенка срок субсидирования равен трем годам, а при появлении на свет третьего малыша – пяти годам. В случае появления сначала второго, а затем третьего малышей срок субсидирования будет составлять восемь лет.

Следует отметить, что субсидирование будет предложено государством лишь тогда, когда заемщик соблюдает все требования, а по ранее взятому кредиту своевременно вносит платежи. Такой подход со стороны государства станет стимулом для повышения уровня рождаемости в государстве.